Taille et Part du Marché EMEA des Macronutriments Secondaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

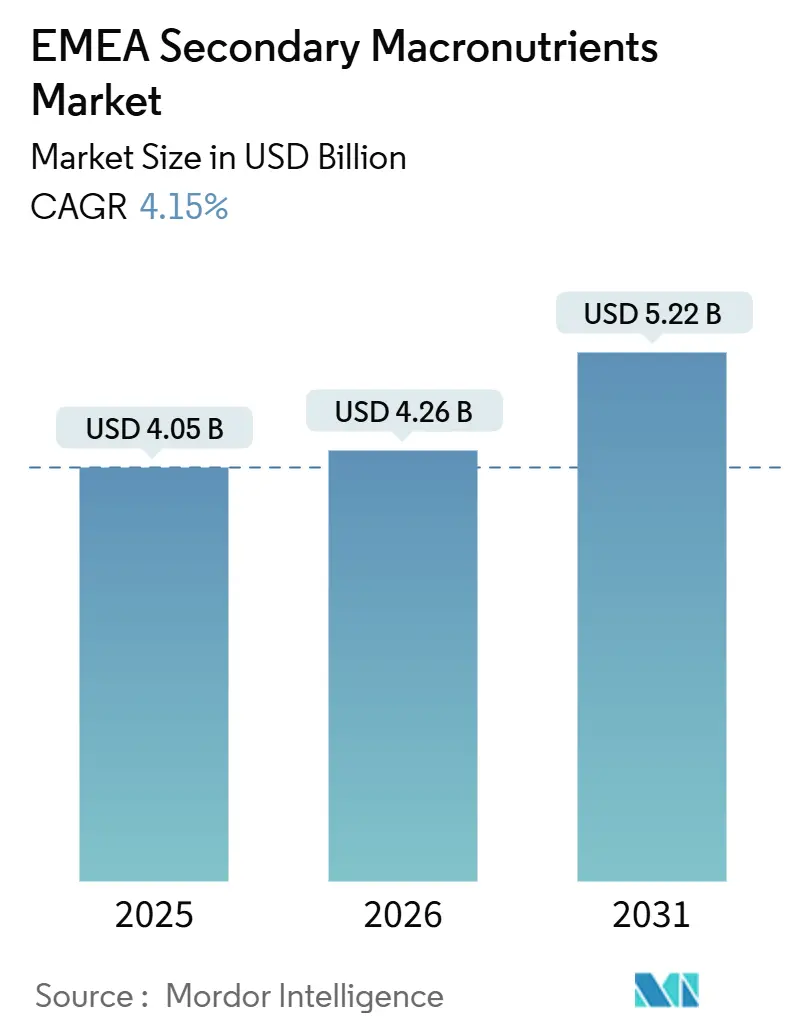

| Taille du marché de l'année de base (2025) | 4.05 Milliards de dollars |

| Taille du Marché (2026) | 4.26 Milliards de dollars |

| Taille du Marché (2031) | 5.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.15% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Europe |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché EMEA des Macronutriments Secondaires par Mordor Intelligence

La taille du marché EMEA des macronutriments secondaires était évaluée à 4,05 milliards USD en 2025 et devrait croître de 4,26 milliards USD en 2026 pour atteindre 5,22 milliards USD d'ici 2031, à un CAGR de 4,15 % durant la période de prévision (2026-2031). Le marché EMEA des macronutriments secondaires connaît des évolutions notables en raison d'un accent croissant sur les pratiques agricoles durables et modernes. Les exploitations agricoles de la région adoptent progressivement des méthodes respectueuses de l'environnement, influencées par des exigences de certification et de réglementation plus strictes pour les produits fertilisants, y compris les intrants synthétiques et alternatifs. L'approbation de produits tels que le polysulfate pour une utilisation agricole élargie par l'Union européenne et le Département de l'Agriculture des États-Unis illustre l'adaptation du secteur à l'évolution des préférences des consommateurs. La sensibilisation croissante à la santé des nutriments du sol et à l'impact environnemental a favorisé l'adoption de pratiques de gestion équilibrée de la nutrition des plantes, notamment dans les pays européens où les cadres réglementaires promeuvent activement l'agriculture durable. De plus, les agriculteurs recourent de plus en plus aux techniques d'agriculture de précision, facilitant une application plus ciblée et plus efficace des macronutriments secondaires.

Points Clés du Rapport

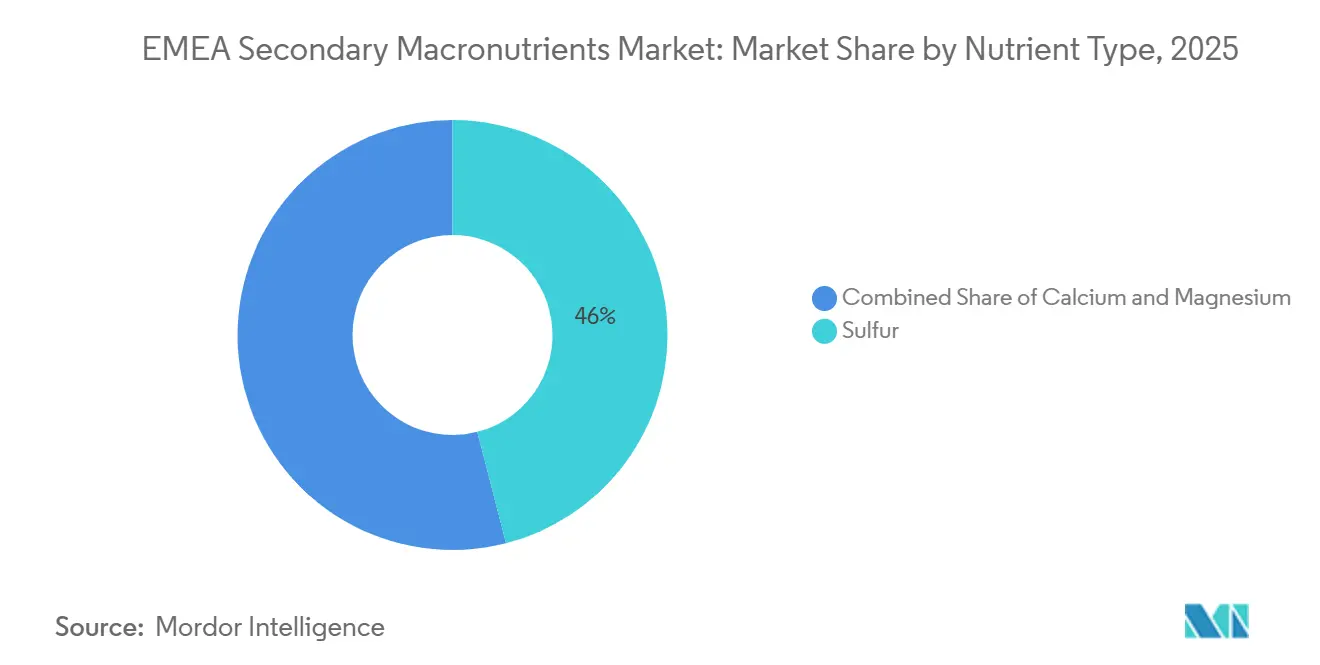

- Par type de nutriment, le soufre représentait la plus grande part, soit 46,0 % de la taille du marché EMEA des macronutriments secondaires en 2025, tandis que le magnésium est le segment à la croissance la plus rapide, avec un CAGR projeté de 6,9 % de 2026 à 2031.

- Par méthode d'application, les formulations solides représentaient le segment le plus important avec 61,0 % de la part du marché EMEA des macronutriments secondaires en 2025, tandis que les liquides sont les plus dynamiques, avec une expansion prévue à un CAGR de 8,4 % durant 2026-2031.

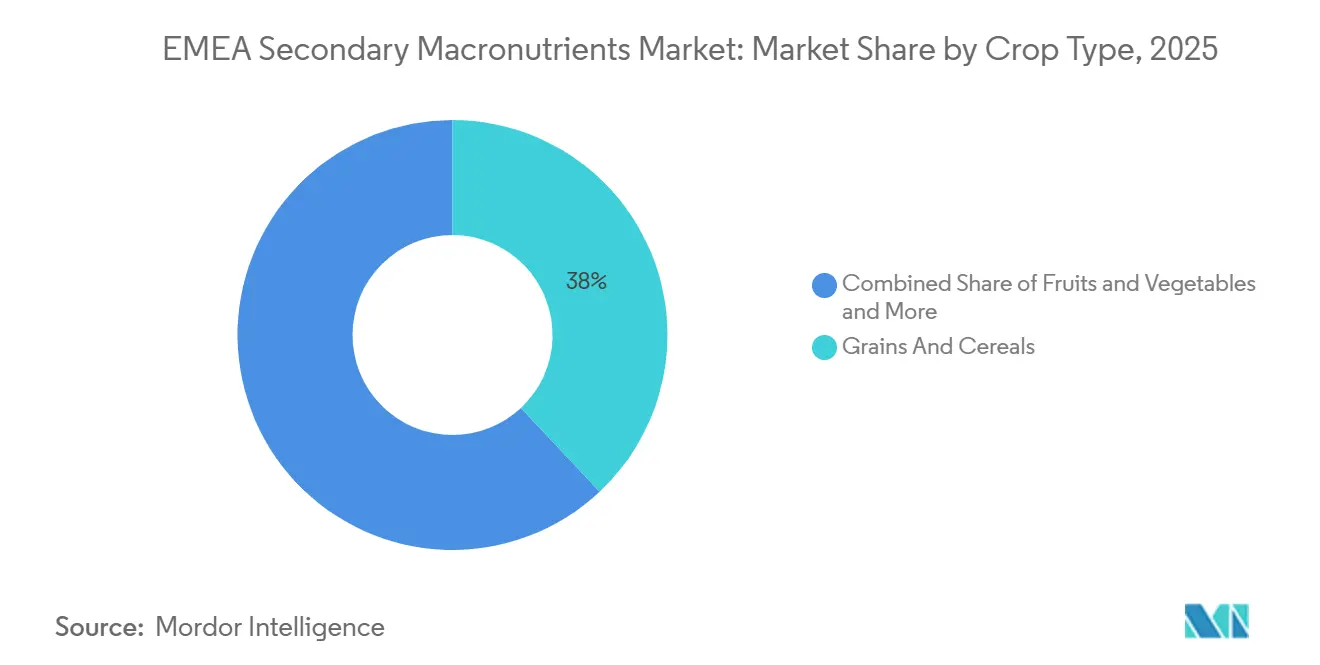

- Par type de culture, les céréales et grains détenaient le segment le plus important, soit 38,0 % du marché EMEA des macronutriments secondaires en 2025, tandis que les fruits et légumes sont le segment à la croissance la plus rapide, avec un CAGR projeté de 7,3 % sur 2026-2031.

- Par géographie, l'Europe représentait 54,0 % du marché EMEA des macronutriments secondaires en 2025, tandis que le Moyen-Orient est la région à la croissance la plus rapide, devant enregistrer un CAGR de 7,8 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché EMEA des Macronutriments Secondaires

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Appauvrissement en soufre des sols dans les zones céréalières européennes à haut rendement | +1.2% | Allemagne, France, Royaume-Uni et Pologne | Moyen terme (2-4 ans) |

| Le Pacte Vert de l'Union européenne poussant à la conformité en matière de fertilisation équilibrée | +0.9% | Union européenne, et répercussions sur les exportateurs d'Afrique du Nord | Long terme (≥ 4 ans) |

| Expansion de l'agriculture en environnement contrôlé dans les pays du CCG | +1.4% | Arabie Saoudite, Émirats Arabes Unis, Koweït, Qatar et Oman | Court terme (≤ 2 ans) |

| Problèmes de carence en magnésium sous éclairage horticole à LED | +0.7% | Clusters de serres aux Pays-Bas, en Israël et aux Émirats Arabes Unis | Moyen terme (2-4 ans) |

| La désulfuration du pétrole et du gaz créant un soufre élémentaire abondant et peu coûteux | +1.0% | Raffineries du Golfe, corridors d'importation en Europe et en Afrique | Court terme (≤ 2 ans) |

| La technologie numérique à débit variable stimulant l'utilisation de nutriments secondaires spécifiques aux sites | +0.8% | Allemagne, Royaume-Uni et France, sites pilotes en Afrique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le Pacte Vert de l'Union Européenne Poussant à la Conformité en Matière de Fertilisation Équilibrée

La Commission européenne vise une réduction de 20 % des pertes de nutriments d'ici 2030, et les régulateurs nationaux ont étendu les audits de conformité pour inclure le soufre, le calcium et le magnésium[1]Source : Commission européenne, "Stratégie De la Ferme à la Table," ec.europa.eu. L'amendement RENURE de février 2026 permet au fumier traité de se qualifier comme engrais de haute qualité, resserrant les plafonds d'azote synthétique et augmentant la demande de macronutriments secondaires à haute efficacité qui délivrent des doses spécifiques aux cultures sans dépasser les plafonds d'azote. L'Allemagne impose désormais des tests de sol tous les six ans, orientant les agriculteurs vers des mélanges de nitrate de calcium ammoniacal contenant 4 % d'oxyde de magnésium. Cette triade de politiques combine des incitations financières, des exigences légales et un contrôle des résidus pour accélérer l'adoption de nutriments équilibrés sur l'ensemble du marché EMEA des macronutriments secondaires.

Problèmes de Carence en Magnésium sous Éclairage Horticole à LED

Les réseaux de diodes électroluminescentes modifient la physiologie des cultures et augmentent les besoins en magnésium. Une étude de 2025 a montré que les couvertures de serres diffusantes ont augmenté le calcium et le magnésium dans les turions d'asperges, et les producteurs néerlandais de tomates ont enregistré une chlorose internervaire classique due à une carence en magnésium dans les feuilles âgées dans les semaines suivant la conversion des lampes à vapeur de sodium haute pression. Israël a augmenté les recommandations en magnésium de 15 à 20 % pour les cultures sous éclairage LED. Haifa Group a reformulé le Magnisal avec un rapport magnésium/azote plus élevé, et K+S promeut la kiesérite comme option à libération lente pour les champs ouverts. Étant donné que le magnésium stimule la synthèse de la chlorophylle, les producteurs de serres soucieux de la qualité constatent des gains visuels immédiats grâce à des apports équilibrés, alimentant l'accélération du segment au sein du marché EMEA des macronutriments secondaires.

La Désulfuration du Pétrole et du Gaz Créant un Soufre Élémentaire à Faible Coût

La désulfuration du pétrole et du gaz joue un rôle significatif dans la dynamisation du marché EMEA des macronutriments secondaires en produisant de grandes quantités de soufre élémentaire à faible coût en tant que sous-produit. Des réglementations environnementales strictes en Europe, au Moyen-Orient et en Afrique imposent l'élimination des composés soufrés des raffineries et des usines de traitement du gaz naturel afin de réduire les émissions, notamment le dioxyde de soufre. Ce processus, principalement réalisé par hydrotraitement, permet la récupération du soufre élémentaire, qui est ensuite utilisé en agriculture. La disponibilité d'un soufre abondant et rentable en fait un intrant précieux pour la fabrication d'engrais à base de soufre, tels que le sulfate d'ammonium et le gypse.

La Technologie Numérique à Débit Variable Stimulant l'Utilisation Spécifique aux Sites

La technologie numérique à débit variable est un facteur clé du marché EMEA des macronutriments secondaires, facilitant une application précise et spécifique aux sites de nutriments tels que le soufre, le calcium et le magnésium. En exploitant la cartographie GPS, les données de tests de sol, la télédétection et les logiciels avancés de gestion agricole, les agriculteurs peuvent évaluer la variabilité des nutriments dans les champs et appliquer les macronutriments secondaires uniquement là où cela est nécessaire et en quantités optimales. Cette méthode ciblée améliore l'efficacité d'utilisation des nutriments, minimise le gaspillage des intrants et améliore les performances des cultures, notamment dans les régions présentant des conditions de sol diverses en Europe et dans certaines parties de l'Afrique.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préférence pour les mélanges NPK en vrac plutôt que pour les nutriments secondaires autonomes | -0.6% | Afrique subsaharienne et Europe de l'Est | Moyen terme (2-4 ans) |

| Prix élevés des formulations liquides de calcium et de magnésium | -0.5% | Centres de serres européens et du Moyen-Orient | Court terme (≤ 2 ans) |

| Demande croissante de produits biologiques limitant l'utilisation d'engrais synthétiques | -0.7% | Allemagne, France, Italie et répercussions sur l'Afrique du Nord | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement en soufre liée aux réductions de capacité de raffinage | -0.4% | Corridors d'importation en Europe et exportations du Moyen-Orient | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préférence pour les Mélanges NPK en Vrac Plutôt que pour les Nutriments Secondaires Autonomes

La préférence croissante pour les mélanges NPK en vrac plutôt que pour les nutriments secondaires autonomes limite la croissance du marché EMEA des macronutriments secondaires. Cette tendance réduit la consommation directe de produits individuels tels que le soufre, le calcium et le magnésium. Les agriculteurs optent pour des engrais mélangés qui combinent l'azote (N), le phosphore (P) et le potassium (K) avec des nutriments secondaires en une seule application. Cette approche simplifie les opérations agricoles, réduit les coûts de main-d'œuvre et assure un apport équilibré en nutriments. Par conséquent, la demande de produits macronutriments secondaires appliqués séparément est en déclin, notamment dans les systèmes agricoles à grande échelle où l'efficacité et l'optimisation des coûts sont des priorités.

Demande Croissante de Produits Biologiques Limitant l'Utilisation d'Engrais Synthétiques

La demande croissante de produits biologiques réduit l'utilisation d'engrais synthétiques, freinant ainsi la croissance du marché conventionnel des macronutriments secondaires dans la région EMEA. Les consommateurs préférant de plus en plus les aliments cultivés de manière durable et sans produits chimiques, les agriculteurs adoptent des pratiques d'agriculture biologique qui minimisent les intrants synthétiques, tels que les engrais de soufre, de calcium et de magnésium traités chimiquement. Ce changement a entraîné une réduction de la consommation de macronutriments secondaires conventionnels, notamment dans les pays européens dotés de normes strictes de certification biologique. Selon Le Monde de l'Agriculture Biologique en 2025,

les terres cultivées biologiquement en Europe restent stables à 19,6 millions d'hectares. Sur ce total, 18,1 millions d'hectares se trouvent au sein de l'Union européenne, où l'agriculture biologique représente 11,1 % de la superficie agricole totale, contre 3,9 % sur l'ensemble du continent[2]Source : FiBL, "Statistiques sur les terres agricoles biologiques en Europe," fibl.org.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Nutriment : La Dominance du Soufre Masque la Dynamique du Magnésium

Le soufre détenait le segment le plus important, soit 46,0 % de la taille du marché EMEA des macronutriments secondaires en 2025, reflétant son double rôle de catalyseur de la synthèse des protéines et de correcteur du pH du sol dans les zones alcalines d'Espagne, du Maroc et d'Égypte. Le rôle du soufre dans l'amélioration de la formation de la chlorophylle et l'amélioration de l'efficacité d'utilisation de l'azote le rend essentiel pour les cultures comme les oléagineux et les céréales, où sa carence peut nuire au rendement et à la qualité. La carence généralisée en soufre dans les sols intensivement cultivés en Europe a considérablement augmenté la demande de soufre. Les pratiques de culture continue et la réduction des dépôts atmosphériques de soufre ont épuisé les niveaux naturels de soufre dans le sol, incitant les agriculteurs à adopter de plus en plus des engrais à base de soufre pour rétablir l'équilibre nutritif et maintenir la productivité des sols.

Le magnésium est le segment à la croissance la plus rapide, avec un CAGR projeté de 6,9 % sur 2026-2031, porté par l'éclairage LED dans les serres, qui modifie la cinétique d'absorption du magnésium. Le calcium reste essentiel car les tomates et les poivrons de serre dépendent du nitrate de calcium pour prévenir la nécrose apicale sans ajouter de nitrate à des programmes d'alimentation déjà saturés. Ensemble, les trois nutriments illustrent un mélange de stabilité des volumes pour le soufre et d'une plus-value basée sur la valeur pour le magnésium et le calcium.

Par Méthode d'Application : Les Formulations Liquides Progressent dans les Environnements Contrôlés

Les formulations solides représentaient le segment le plus important, captant 61,0 % de la part du marché EMEA des macronutriments secondaires en 2025. Cette dominance est attribuée à leur facilité de manipulation, leur longue durée de conservation et leur compatibilité avec les équipements agricoles conventionnels. Les formes granulaires et en poudre de soufre, de calcium et de magnésium sont couramment appliquées par épandage ou mélange avec des engrais en vrac, ce qui les rend bien adaptées aux opérations agricoles à grande échelle. Les agriculteurs des régions à grande culture céréalière préfèrent souvent les engrais solides pour leur intégration transparente dans les pratiques courantes d'application au sol, qui assurent une distribution uniforme des nutriments à moindre coût.

Les liquides sont les plus dynamiques, avec une expansion prévue à un CAGR de 8,4 % sur 2026-2031, portée par l'adoption croissante de l'agriculture de précision et des systèmes de fertigation. Les macronutriments secondaires liquides permettent une application précise et spécifique aux sites ainsi qu'une absorption plus rapide des nutriments par les plantes, les rendant particulièrement efficaces pour les cultures à haute valeur ajoutée telles que les fruits et légumes. Les producteurs en serres et les exploitations irriguées au goutte-à-goutte dans certaines parties de l'Europe du Sud utilisent de plus en plus des solutions liquides de calcium et de magnésium pour remédier aux carences en nutriments en temps réel. Cette tendance vers l'efficacité, la flexibilité et les techniques agricoles avancées devrait stimuler une croissance significative du segment liquide au cours des prochaines années.

Par Type de Culture : Les Exportations Horticoles Propulsent les Fruits et Légumes

Les céréales et grains détenaient le segment le plus important, soit 38,0 % du marché EMEA des macronutriments secondaires en 2025. Cette dominance est attribuée à leur vaste superficie de culture et à la demande constante de nutriments tels que le soufre, le calcium et le magnésium pour soutenir une production à haut rendement. Les cultures de base comme le blé, l'orge et le maïs dépendent d'une gestion équilibrée des nutriments pour assurer une croissance adéquate, la formation des protéines et la stabilité des rendements. Par exemple, l'application de soufre dans le blé est cruciale pour améliorer la teneur en protéines des grains et la qualité boulangère, faisant des macronutriments secondaires un intrant essentiel pour la grande culture céréalière en Europe et dans certaines parties de l'Afrique.

Les fruits et légumes sont le segment à la croissance la plus rapide, avec un CAGR projeté de 7,3 % sur 2026-2031, porté par la demande croissante des consommateurs pour des produits frais de haute qualité et riches en nutriments. Ces cultures sont plus sensibles aux carences en nutriments et nécessitent une application précise et fréquente de macronutriments secondaires pour améliorer des attributs tels que la taille, la couleur, la durée de conservation et le goût. Le calcium est essentiel pour prévenir des troubles comme la nécrose apicale dans les tomates et pour améliorer la fermeté des fruits, encourageant les agriculteurs à adopter des solutions nutritives ciblées. De plus, l'expansion de la culture en serre, de l'irrigation au goutte-à-goutte et de l'horticulture à haute valeur ajoutée dans des régions telles que l'Europe du Sud stimule davantage la demande de macronutriments secondaires dans ce segment.

Analyse Géographique

L'Europe représentait 54,0 % du marché EMEA des macronutriments secondaires en 2025, portée par des pratiques agricoles avancées, une forte adoption des technologies d'agriculture de précision et des réglementations strictes favorisant une gestion équilibrée des nutriments. Des pays tels que l'Allemagne, la France et l'Espagne disposent de systèmes agricoles bien établis dans lesquels les tests de sol et l'application ciblée d'engrais sont largement pratiqués, augmentant ainsi la demande de soufre, de calcium et de magnésium. La diminution des dépôts naturels de soufre et les cultures intensives ont rendu la supplémentation en macronutriments secondaires essentielle pour maintenir la fertilité des sols et la qualité des cultures.

Le Moyen-Orient est la région à la croissance la plus rapide, devant enregistrer un CAGR de 7,8 % jusqu'en 2031, soutenu par l'expansion des initiatives agricoles, les investissements croissants dans l'agriculture en environnement contrôlé et la disponibilité de soufre à faible coût provenant de la désulfuration du pétrole et du gaz. Des pays comme l'Arabie Saoudite et les Émirats Arabes Unis adoptent des techniques d'irrigation avancées telles que la fertigation, ce qui stimule la demande de macronutriments secondaires solubles. L'accent mis sur l'amélioration de la sécurité alimentaire et la réduction de la dépendance aux importations accélère davantage l'utilisation des engrais dans la région.

En Afrique, le marché des macronutriments secondaires connaît une croissance régulière, portée par une sensibilisation accrue aux carences en nutriments du sol et par les efforts visant à améliorer la productivité agricole. De nombreuses régions d'Afrique subsaharienne ont des sols appauvris manquant de nutriments essentiels tels que le soufre et le magnésium en raison des cultures continues et de l'utilisation limitée d'engrais. Les gouvernements et les organisations internationales promeuvent des pratiques de fertilisation équilibrée, encourageant les agriculteurs à adopter des macronutriments secondaires aux côtés des nutriments primaires. La Stratégie d'Investissement Vert de 13 milliards USD d'OCP Group (2023-2027) vise à augmenter sa capacité de production d'engrais de 12 millions de tonnes métriques à 20 millions de tonnes de produits durables d'ici 2027[3]Source : OCP Group, "Programme d'Investissement Vert," ocpgroup.ma.

Paysage Concurrentiel

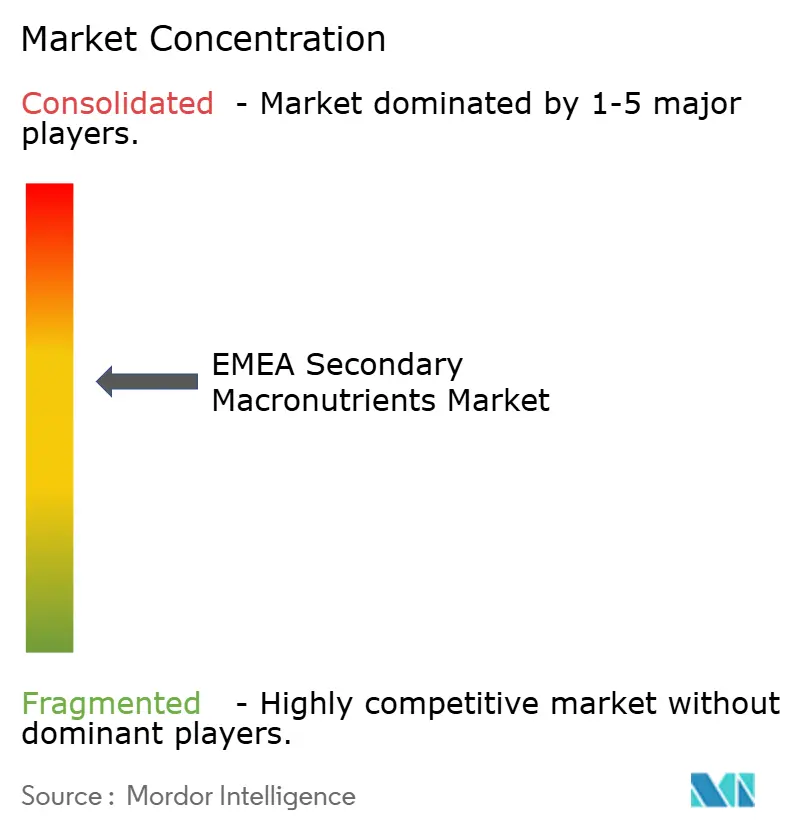

Le marché EMEA des macronutriments secondaires est modérément concentré. Yara International ASA occupe une position de leader grâce à sa vaste présence européenne et à ses mélanges de nitrate de calcium ammoniacal conformes aux normes de fertilisation équilibrée. EuroChem Group AG bénéficie de sa capacité de production d'acide sulfurique au Kazakhstan, offrant une diversification géographique à la suite des perturbations dans le détroit d'Ormuz. ICL Group exploite le Polysulphate extrait au Royaume-Uni, qui fournit quatre nutriments en un seul granulé, séduisant les praticiens de l'agriculture de précision. K+S AG se concentre sur des produits à enrobage spécial qui commandent des primes à deux chiffres, tandis que Haifa Group s'adresse aux exploitants de serres avec des solutions calciques sans azote.

Le paysage des fusions et acquisitions a été relativement actif, les entreprises poursuivant des acquisitions stratégiques pour renforcer leur présence sur le marché et élargir leur portée géographique. De plus, les entreprises favorisent de plus en plus les partenariats et les coentreprises, notamment sur les marchés émergents, pour atténuer les risques tout en accédant aux marchés et en partageant l'expertise technologique.

Pour maintenir et développer leur part de marché, les acteurs en place devraient prioriser le développement de formulations de produits innovantes adaptées aux besoins spécifiques des cultures régionales tout en respectant les normes de durabilité. L'investissement dans la recherche et le développement est essentiel pour créer des produits différenciés, renforcer les réseaux de distribution et entretenir des relations solides avec les communautés agricoles. L'accent croissant sur la durabilité agricole et environnementale souligne la nécessité de solutions respectueuses de l'environnement. En outre, les avancées dans les technologies numériques et l'agriculture de précision offrent des opportunités de services à valeur ajoutée et d'engagement client renforcé.

Leaders du Secteur EMEA des Macronutriments Secondaires

Yara International ASA

EuroChem Group AG

Haifa Group

ICL Group

K+S AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2024 : L'Afrique s'est engagée à tripler la production nationale et la distribution d'engrais de qualité certifiée pour améliorer l'accès des petits agriculteurs et stimuler la productivité agricole, comme indiqué dans la Déclaration de Nairobi lors du Sommet africain sur les engrais et la santé des sols 2024.

- Avril 2023 : K+S Aktiengesellschaft a acquis une participation de 75 % dans l'activité engrais de la société sud-africaine Industrial Commodities Holdings (Pty) Ltd (ICH). L'activité opère désormais en tant que coentreprise sous le nom de Fertiva (Pty) Ltd. Cette acquisition renforce le réseau de distribution d'engrais de K+S en Afrique australe et orientale, améliorant l'accès régional à son portefeuille d'engrais spéciaux, y compris les produits macronutriments secondaires à base de magnésium et de soufre.

- Mars 2022 : Koch Industries a acquis une participation de 50 % dans Jorf Fertilizers Company III (JFC III) auprès d'OCP, un groupe mondial leader dans les engrais et un important mineur de phosphate. Cela permet à OCP et à Koch Fertilizer de commercialiser conjointement les engrais de JFC III, y compris les variantes de macronutriments secondaires, au niveau régional et mondial. L'accord établit également un partenariat stratégique, OCP s'approvisionnant en ammoniac et en soufre auprès de Koch et utilisant la logistique de Koch pour les expéditions d'engrais depuis le Maroc.

Périmètre du Rapport sur le Marché EMEA des Macronutriments Secondaires

Le magnésium (Mg), le soufre (S) et le calcium (Ca) sont considérés comme des macronutriments secondaires car les cultures en ont besoin en quantités modérées, généralement inférieures à celles des macronutriments primaires (N, P et K) mais supérieures à celles des micronutriments, et ils jouent des rôles essentiels dans la croissance et le développement des plantes.

Le rapport sur le marché EMEA des macronutriments secondaires est segmenté par type de nutriment en soufre, calcium et magnésium, par méthode d'application en solide et liquide, et par type de culture en céréales et grains, légumineuses et oléagineux, fruits et légumes, gazon et plantes ornementales, et autres types de cultures. Il est également segmenté par géographie en Europe, Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur en USD.

| Soufre |

| Calcium |

| Magnésium |

| Solide |

| Liquide |

| Céréales et Grains |

| Légumineuses et Oléagineux |

| Fruits et Légumes |

| Gazon et Plantes Ornementales |

| Autres Types de Cultures |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | |

| Koweït | |

| Égypte | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Maroc | |

| Nigéria | |

| Reste de l'Afrique |

| Par Type de Nutriment | Soufre | |

| Calcium | ||

| Magnésium | ||

| Par Méthode d'Application | Solide | |

| Liquide | ||

| Par Type de Culture | Céréales et Grains | |

| Légumineuses et Oléagineux | ||

| Fruits et Légumes | ||

| Gazon et Plantes Ornementales | ||

| Autres Types de Cultures | ||

| Par Géographie | Europe | Allemagne |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Koweït | ||

| Égypte | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Maroc | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives de revenus pour le marché EMEA des macronutriments secondaires d'ici 2031 ?

Le marché EMEA des macronutriments secondaires devrait atteindre 5,22 milliards USD d'ici 2031.

Quel type de nutriment connaîtra la croissance la plus rapide ?

Le magnésium devrait se développer à un CAGR de 6,9 % jusqu'en 2031, car les serres sous éclairage LED augmentent les besoins en absorption de magnésium.

Pourquoi les formulations liquides gagnent-elles des parts de marché ?

Les exploitations en environnement contrôlé préfèrent les nitrates de calcium et de magnésium entièrement solubles qui circulent proprement dans les lignes de fertigation sans obstruer les émetteurs.

Quelle région mène la croissance au sein de l'EMEA ?

Le Moyen-Orient devrait enregistrer un CAGR de 7,8 % jusqu'en 2031, porté par l'expansion des serres financées par l'État.

Dernière mise à jour de la page le: