Taille et part du marché des macronutriments secondaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2025) | 19.43 Milliards de dollars |

| Taille du Marché (2031) | 24.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des macronutriments secondaires par Mordor Intelligence

La taille du marché des macronutriments secondaires était évaluée à 18,38 milliards USD en 2025, est estimée à 19,43 milliards USD en 2026, et devrait atteindre 24,59 milliards USD d'ici 2031, progressant à un TCAC de 4,82 % au cours de la période de prévision (2026–2031). La forte demande en nutrition équilibrée des sols, la récupération obligatoire du soufre par les raffineurs et les technologies de co-granulation qui réduisent le nombre de passages en champ renforcent cette tendance à la hausse. Le déclin de la fertilité des sols dans les zones à forte production de blé, de maïs et d'oléagineux, conjugué à l'expansion des serres dans la région Asie-Pacifique, accentue l'attention portée aux apports en calcium, magnésium et soufre. Le soufre élémentaire issu de la désulfuration du diesel a réduit les coûts des matières premières, tandis que le matériel d'application de précision a amélioré l'efficacité d'utilisation des nutriments. Ensemble, ces facteurs maintiennent le marché des macronutriments secondaires fermement sur une trajectoire de croissance.

Principaux enseignements du rapport

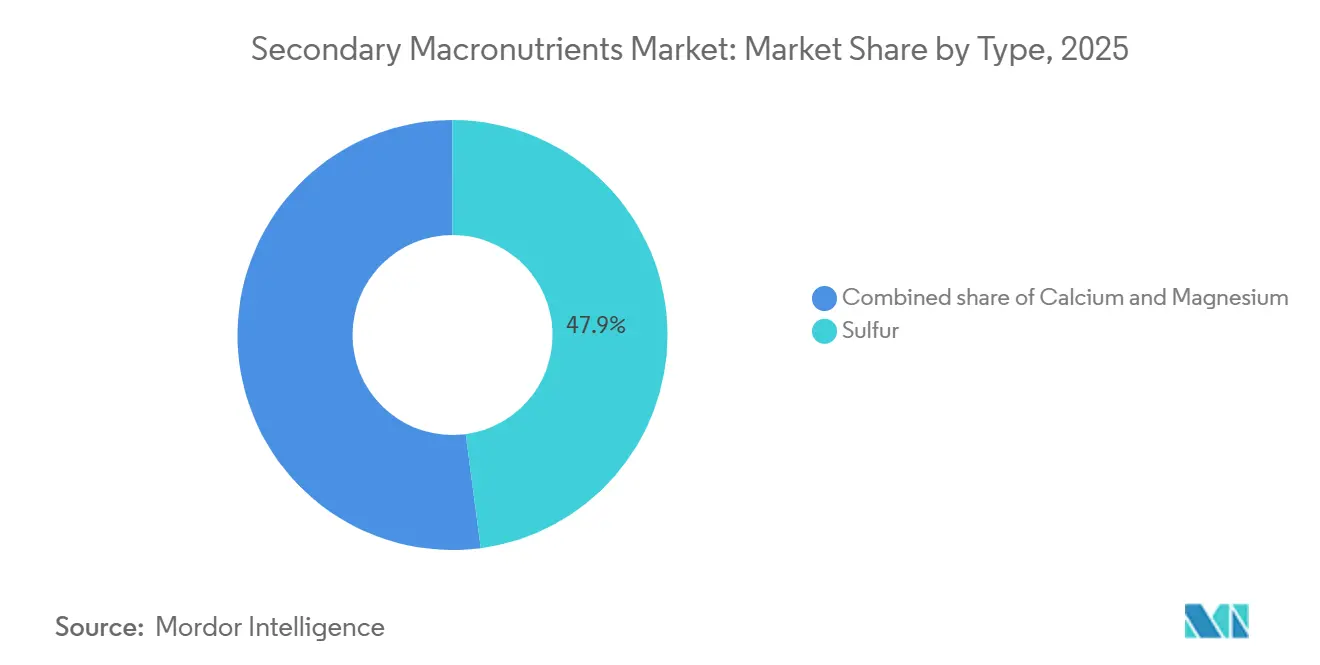

- Par type, le soufre représentait la plus grande part du marché des macronutriments secondaires, soit 47,9 % en 2025, tandis que le calcium devrait être le segment à la croissance la plus rapide, progressant à un TCAC de 5,8 % de 2026 à 2031.

- Par mode d'application, l'application au sol représentait 76,5 % du marché en 2025, tandis que la fertigation devrait enregistrer le taux de croissance le plus élevé, à un TCAC de 6,1 % jusqu'en 2031.

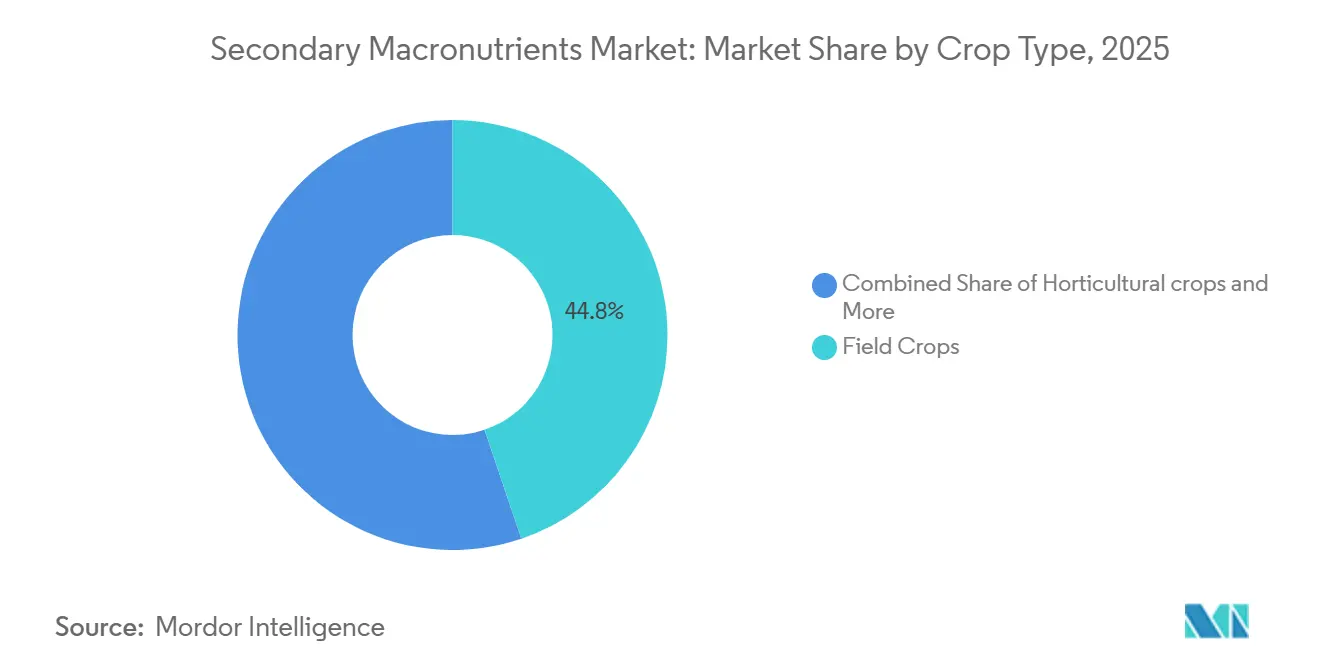

- Par type de culture, les grandes cultures ont capturé la plus grande taille du marché des macronutriments secondaires, représentant 44,8 % du marché en 2025, tandis que les cultures horticoles devraient être le segment à la croissance la plus rapide, progressant à un TCAC de 5,9 % de 2026 à 2031.

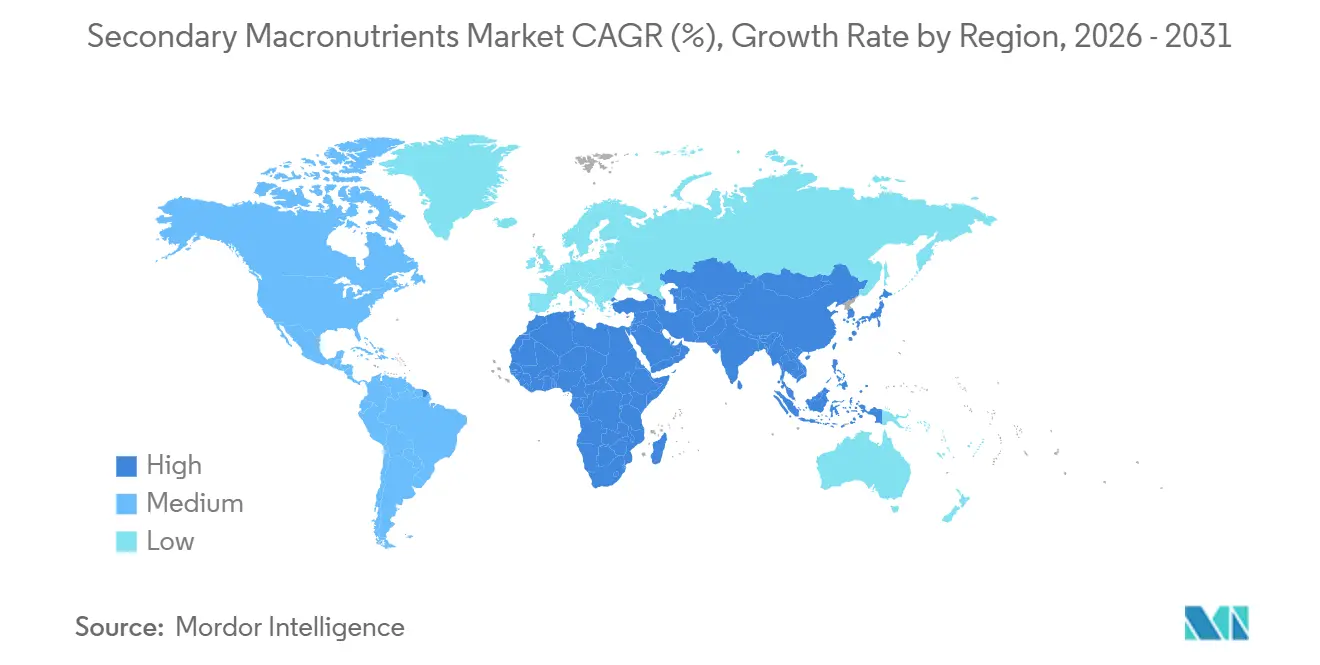

- Par géographie, l'Asie-Pacifique représentait 40,0 % du marché en 2025 et devrait également être le marché régional à la croissance la plus rapide, progressant à un TCAC de 5,8 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des macronutriments secondaires

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande en calcium liée à l'acidité des sols dans les zones de production de blé panifiable | +0.80% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Modernisation de la fertigation dans les mega-serres à irrigation goutte-à-goutte | +0.60% | Cœur Asie-Pacifique, expansion vers l'Europe et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion des superficies en cultures sucrières en Asie du Sud-Est | +0.50% | Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Réglementation sur le diesel à très faible teneur en soufre stimulant l'offre de soufre élémentaire | +0.70% | Mondial | Long terme (≥ 4 ans) |

| Co-granulation intégrant Ca-Mg-S dans des granulés uniques | +0.40% | Mondial | Moyen terme (2 à 4 ans) |

| Programmes de gestion des nutriments secondaires par les coopératives négociants-distributeurs | +0.30% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande en calcium liée à l'acidité des sols dans les zones de production de blé panifiable

La culture continue du blé associée à une utilisation intensive d'azote accélère l'acidification des sols. La production nationale de chaux agricole aux États-Unis a fortement progressé en 2024, témoignant d'une réponse accrue des agriculteurs à la baisse du pH des sols[1]Source : United States Geological Survey, « Mineral Commodity Summaries 2024: Lime », usgs.gov. Le nitrate de calcium et le sulfate de calcium sont de plus en plus appliqués pour rétablir l'équilibre nutritif, améliorer la qualité des grains et maintenir les primes de teneur en protéines dans les chaînes d'approvisionnement orientées vers l'exportation. L'acidification étant cumulative, les apports récurrents de calcium créent une demande régulière pour les fournisseurs. Les meuniers de farine haut de gamme qui récompensent des profils de résistance à la pâte plus élevés renforcent la disposition des agriculteurs à budgétiser des nutriments secondaires. La tendance s'étend au Canada, en France et en Pologne, en lien avec les initiatives nationales de santé des sols qui conditionnent les paiements à l'amélioration de la capacité d'échange cationique.

Modernisation de la fertigation dans les mega-serres à irrigation goutte-à-goutte

Les exploitations de serres industrielles en Chine, dans les États du Golfe, en Espagne et au Mexique privilégient désormais la distribution de calcium liquide, de magnésium et de soufre via les réseaux goutte-à-goutte existants. Le passage de l'épandage granulaire à la fertigation réduit la main-d'œuvre jusqu'à 25 % par hectare et améliore l'absorption en synchronisant l'apport de nutriments avec la transpiration des plantes. Les installations intègrent des capteurs en temps réel qui orientent les ajustements de dosage, réduisant les excès d'apport tout en augmentant le rendement par mètre carré. Les distributeurs d'intrants répondent en lançant du nitrate de calcium de qualité technique, sans chlorure, entièrement soluble dans l'eau froide. Cette vague de modernisation à faible investissement stimule la demande en formulations premium sur le marché des engrais à base de macronutriments secondaires et incite les fournisseurs d'équipements à associer des injecteurs venturi à des packs de nutriments par abonnement.

Expansion des superficies en cultures sucrières en Asie du Sud-Est

La Thaïlande, le Vietnam et les Philippines allouent des plaines fertiles à la canne à sucre pour atteindre leurs objectifs nationaux en matière de biocarburants et satisfaire les quotas d'exportation. Les programmes de soutien gouvernementaux subventionnent le superphosphate simple riche en soufre et le gypse contenant du calcium, allégeant les coûts des agriculteurs et élevant les taux moyens d'application des nutriments. L'agence de recherche japonaise JIRCAS souligne le rôle du soufre dans la synthèse du saccharose et le lien du calcium avec la résistance de la canne, tous deux essentiels au rendement des sucreries[2]Source : Centre international japonais de recherche en sciences agricoles (Japan International Research Center for Agricultural Sciences), « Fertilizer Price Trends », jircas.go.jp. Les mélangeurs d'engrais construisent des plateformes côtières près des raffineries pour exploiter le soufre élémentaire, raccourcissant les chaînes d'approvisionnement et favorisant la stabilité des prix dans ce segment en forte croissance.

Réglementation sur le diesel à très faible teneur en soufre stimulant l'offre de soufre élémentaire

Les raffineurs du monde entier réduisent la teneur en soufre à 10 ppm pour satisfaire aux normes sur le diesel routier. La production de soufre élémentaire a donc fortement augmenté, entraînant une baisse de prix de 26 % en 2024[3]Source : Groupe de la Banque mondiale (World Bank Group), « Fertilizer Prices Edge Lower », worldbank.org. Les fabricants d'engrais sécurisent des contrats d'approvisionnement à long terme avec les compagnies énergétiques, réduisant la volatilité des matières premières et développant les capacités de granulation. Cette abondance de matière première constitue un avantage structurel sur les coûts pour le marché des engrais à base de macronutriments secondaires, élargissant les marges et encourageant les ajouts de capacité dans les économies émergentes qui dépendaient auparavant des importations.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité du fret maritime pour le nitrate de calcium en vrac | −0.4% | Régions dépendantes des importations | Court terme (≤ 2 ans) |

| Baisse des teneurs en minerai de magnésium en Russie et en Israël | −0.3% | Mondial | Long terme (≥ 4 ans) |

| Lenteur des approbations de l'UE pour les engrais à base de gypse recyclé | −0.2% | Europe | Moyen terme (2 à 4 ans) |

| Pression sur la trésorerie des agriculteurs due au resserrement du crédit agricole en Amérique du Sud | −0.5% | Amérique du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du fret maritime pour le nitrate de calcium en vrac

Les coûts de transport maritime transoceanique restent supérieurs aux niveaux d'avant la pandémie, les taux spot oscillant de 40 % en quelques mois. Le tableau de bord du fret de l'USDA montre que les expéditions d'engrais font face à des pénuries de conteneurs qui prolongent les délais de livraison[4]Source : United States Geological Survey, « Mineral Commodity Summaries 2024: Magnesium », usgs.gov. Les marchés dépendant des importations, comme l'Asie du Sud, absorbent ces frais de fret plus élevés dans le coût rendu, augmentant les prix à la sortie de l'exploitation. Certains acheteurs reportent leurs commandes de nitrate de calcium ou se substituent par du nitrate de calcium ammoniacal de qualité inférieure, freinant la croissance à court terme sur le marché des engrais à base de macronutriments secondaires.

Baisse des teneurs en minerai de magnésium en Russie et en Israël

Les principaux producteurs d'engrais signalent une baisse des teneurs en minerai, désormais inférieures à 9 % en moyenne, ce qui accroît les ratios déchets/minerai et augmente la consommation d'énergie par tonne de matière traitée. Selon les évaluations de l'United States Geological Survey (USGS), les coûts d'extraction continuent d'augmenter à mesure que les exploitants miniers sont contraints d'accéder à des filons plus profonds et à plus faible rendement, nécessitant des opérations de forage et de bénéficiation plus intensives[5]Source : USDA, « Fertilizer Transportation Dashboard », cen-commodities.com. Ce resserrement de l'approvisionnement en amont a conduit les grands acteurs à diversifier leurs sources d'approvisionnement vers l'Australie et la Chine, bien que la plupart des nouvelles initiatives d'extraction et de transformation dans ces régions impliquent des délais de développement de plusieurs années, suggérant que les contraintes d'approvisionnement actuelles et les pressions tarifaires devraient persister à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : La dominance du soufre reflète les priorités de synthèse des protéines

Le soufre détenait 47,9 % du marché des macronutriments secondaires en 2025, porté par son lien vital avec la formation des acides aminés et le développement des huiles dans le colza et le soja. Le segment croît régulièrement grâce à l'abondant soufre élémentaire d'origine raffinerie qui soutient une tarification compétitive. Le calcium devrait croître au rythme le plus rapide, avec un TCAC de 5,8 % de 2026 à 2031, à mesure que les agriculteurs traitent l'acidification des sols et les exigences de fermeté des fruits dans les vergers. La demande en magnésium se concentre sur les quotas horticoles à haute valeur ajoutée qui récompensent des niveaux optimaux de chlorophylle. L'avantage en termes de coût du soufre et son besoin étendu pour les cultures le maintiendront fermement en tête, mais l'adoption accélérée du calcium dans l'agriculture en plein champ et en environnement contrôlé signale un écart qui se réduit.

La désulfuration plus large des raffineries en Amérique du Nord, au Moyen-Orient et en Asie garantit une offre structurellement longue de soufre brut, soutenant l'expansion des capacités en granulés et en pastilles. La fertigation de précision libère le potentiel du calcium et du nitrate dans les serres de tomates et de poivrons, renforçant les marges pour les gammes de produits solubles. Le magnésium maintient son rôle de spécialité dans les légumes à feuilles et les fruits tropicaux, où la rétention de couleur est non négociable pour les marchés d'exportation.

Par mode d'application : Les applications au sol dominent malgré la croissance de la fertigation

L'application au sol représentait 76,5 % de part du marché des macronutriments secondaires en 2025, reflétant la familiarité des agriculteurs et la compatibilité avec les machines. Les épandeurs établis et les semoirs pneumatiques accueillent les granulés co-granulés Ca-Mg-S sans modification du flux de travail. Pourtant, la fertigation est le canal à la croissance la plus rapide, avec un TCAC de 6,1 % durant 2026 à 2031, portée par la prolifération des serres et les incitations à la modernisation par goutte-à-goutte. Les pulvérisations foliaires comblent des lacunes de niche lorsqu'une correction rapide des carences est essentielle, notamment pour les parcelles de raisin de table premium.

Les macronutriments secondaires liquides atteignent des efficacités d'absorption jusqu'à 20 % supérieures aux applications équivalentes en champ, persuadant les investisseurs dans les serres de haute technologie d'intégrer des injecteurs en ligne. Les développeurs d'application au sol répliquent en ajoutant des inhibiteurs d'uréase et des revêtements polymères qui modèrent la libération des nutriments, maintenant leur pertinence dans les grandes cultures. Les formulations foliaires contiennent des tensioactifs et des agents chélatants qui accélèrent l'absorption foliaire, bien que leurs volumes restent modestes par rapport à ceux des granulés et des liquides.

Par Type de Culture : Les Grandes Cultures Dominent Tandis que l'Horticulture Mène la Croissance

Les grandes cultures représentaient 44,8 % de la taille du marché des macronutriments secondaires en 2024, en raison de la vaste couverture en hectares dans le blé, le maïs, le soja et le colza. L'approvisionnement stable en matières premières et des recommandations bien définies entraînent une absorption prévisible d'une année sur l'autre. Les cultures horticoles devraient être le segment à la croissance la plus rapide, avec un TCAC de 5,9 %, de 2026 à 2031, portées par la hausse des revenus disponibles qui stimule la demande de fruits et légumes de haute qualité. Les niches du gazon et de l'ornemental s'appuient sur des primes de qualité visuelle qui tolèrent des intrants spécialisés de qualité supérieure.

Les contrats de protéines du sol dans le blé incitent à l'apport de soufre en couverture, tandis que les transformateurs de colza versent des primes sur la teneur en huile qui justifient des mélanges Mg-S supplémentaires. Les producteurs de poivrons en serre en Turquie et en Espagne adoptent le calcium et le nitrate via la fertigation pour prévenir la nécrose apicale, propulsant la demande horticole. Les terrains de golf dans la ceinture ensoleillée appliquent du sulfate de magnésium pour maintenir la couleur du gazon sous une forte évapotranspiration, soulignant les opportunités des micro-segments.

Analyse géographique

L'Asie-Pacifique a conservé une part de 40,0 % du marché des macronutriments secondaires en 2025 et devrait progresser à un TCAC de 5,8 % durant 2026-2031. La modernisation soutenue par les gouvernements en Chine, en Inde et en Asie du Sud-Est associe des subventions pour la santé des sols à des services de vulgarisation qui prônent des programmes nutritionnels équilibrés. La superficie en canne à sucre en Thaïlande et au Vietnam à elle seule fait progresser la consommation de soufre à deux chiffres, tandis que la superficie des serres dans la province du Shandong stimule les importations de calcium liquide. Les zones agro-climatiques diversifiées de la région créent des poches de demande multidimensionnelles que les fournisseurs mondiaux servent grâce à des portefeuilles de grades spécifiques à chaque région.

L'Amérique du Nord bénéficie d'une adoption mature et se concentre sur les gains d'efficacité. Les règles sur le diesel à très faible teneur en soufre garantissent un approvisionnement régulier en soufre élémentaire, réduisant la volatilité des prix. Les agriculteurs intègrent des applicateurs à taux variable pour faire correspondre les prescriptions en nutriments secondaires avec les cartes de rendement. L'Europe privilégie l'approvisionnement selon les principes de l'économie circulaire, mais se débat avec les délais prolongés du règlement REACH pour les produits recyclés. Les applications de calcium occupent une place importante à mesure que les agriculteurs neutralisent les apports d'azote acidifiants, notamment en Allemagne et en Pologne.

L'Amérique du Sud présente une dichotomie : le Brésil, puissance du continent, augmente l'utilisation des macronutriments secondaires à mesure que les moulins à soja et à sucre exigent des teneurs plus élevées en protéines et en saccharose ; l'Argentine est à la traîne en raison de restrictions de crédit qui freinent les dépenses discrétionnaires. Le Moyen-Orient et l'Afrique manifestent un intérêt croissant pour le nitrate de calcium pour l'agriculture protégée ; les projets de sécurité alimentaire saoudiens et les clusters de serres égyptiens stimulent la croissance à partir d'une base modeste. Ces corridors émergents ajoutent progressivement du poids au marché des macronutriments secondaires.

Paysage concurrentiel

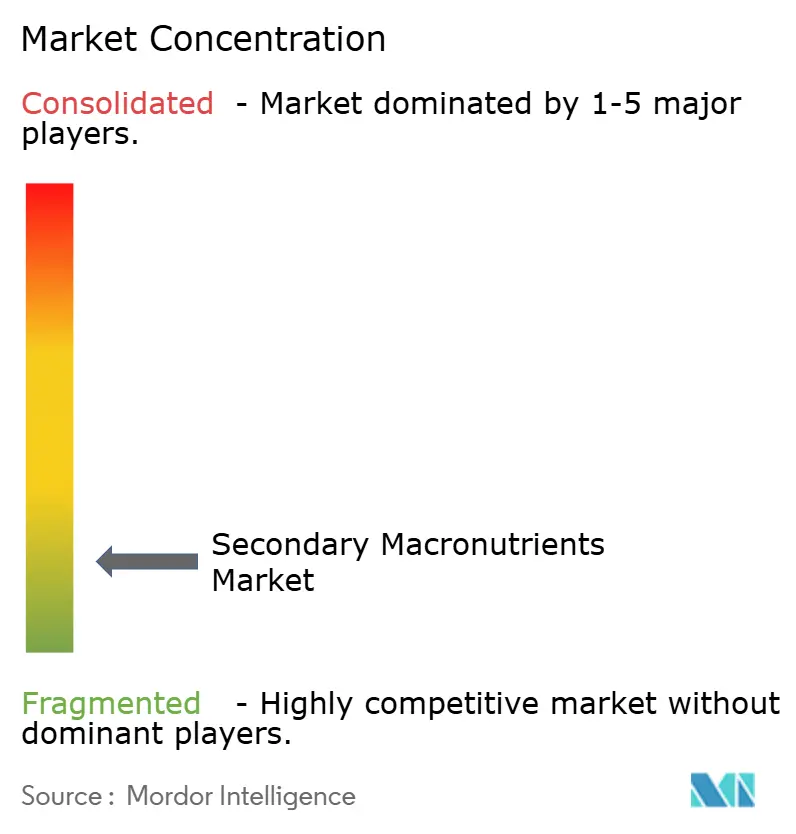

Le marché des macronutriments secondaires est très fragmenté ; les cinq premiers fournisseurs détenant une part combinée minimale, laissant une large place aux spécialistes régionaux. Les acteurs majeurs tels que Yara International et Mosaic s'appuient sur une logistique de distribution étendue et des plateformes propriétaires de conseil en nutrition des cultures. Ils renforcent leurs portefeuilles par intégration en amont. L'expansion de Yara dans la gestion du soufre de raffinerie en est un exemple récent.

Les entreprises régionales prospèrent en adaptant les grades aux chimies des sols locaux et en proposant des services groupés intégrant les analyses, le mélange personnalisé et la micro-logistique. Les capacités de co-granulation deviennent des actifs déterminants, les donneurs de licence technologique signant des accords multi-usines en Amérique du Sud et en Afrique. Les dépôts de brevets augmentent dans les domaines des mélanges liquides à libération contrôlée et à tensioactifs renforcés, soulignant la rivalité continue en R&D même à des niveaux de parts de marché modestes.

Les exigences de durabilité accélèrent l'intérêt pour le gypse issu des déchets et le magnésium provenant des saumures de dessalement, domaines dans lesquels de nouveaux entrants agiles défient les acteurs établis. Cependant, les longues voies réglementaires en Europe tempèrent une montée en puissance rapide. Les alliances stratégiques entre les raffineurs d'énergie fournisseurs de soufre élémentaire et les transformateurs d'engrais restent au cœur du leadership par les coûts. À mesure que les courbes de coûts s'aplatissent, la compétence en conseil technique émerge comme le principal levier de différenciation.

Leaders de l'industrie des macronutriments secondaires

ICL Group Ltd

K+S Aktiengesellschaft

Koch Industries Inc.

The Mosaic Company

Yara International ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mars 2025 : Coromandel International a doublé sa capacité de production de pastilles de soufre à Visakhapatnam, la portant à 50 000 tonnes métriques, afin de sécuriser un approvisionnement régulier en matière première pour les produits à base de soufre bentonite.

- Avril 2023 : K+S a acquis une participation de 75 % dans l'activité engrais d'une société de négoce sud-africaine, Industrial Commodities Holdings (Pty) Ltd (ICH). En plus d'élargir son activité principale, K+S renforce ainsi ses opérations en Afrique australe et orientale grâce à cette acquisition. La nouvelle activité engrais sera à l'avenir exploitée dans le cadre d'une coentreprise sous le nom de FertivPty Ltd.

Portée du rapport mondial sur le marché des macronutriments secondaires

Le rapport sur le marché des engrais à base de macronutriments secondaires segmente l'industrie par type (calcium, magnésium et soufre), mode d'application (fertigation, foliaire et sol), type de culture (grandes cultures, cultures horticoles et gazon & ornemental), et région (Asie-Pacifique, Europe, Moyen-Orient & Afrique, Amérique du Nord et Amérique du Sud). Le rapport inclut la taille du marché en valeur en USD et en volume.

| Simples | Macronutriments secondaires | Calcium |

| Magnésium | ||

| Soufre |

| Fertigation |

| Foliaire |

| Sol |

| Grandes cultures |

| Cultures horticoles |

| Gazon et ornemental |

| Asie-Pacifique | Australie |

| Bangladesh | |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Pakistan | |

| Philippines | |

| Thaïlande | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Europe | France |

| Allemagne | |

| Italie | |

| Pays-Bas | |

| Russie | |

| Espagne | |

| Ukraine | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Nigéria |

| Arabie Saoudite | |

| Afrique du Sud | |

| Turquie | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Nord | Canada |

| Mexique | |

| États-Unis | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud |

| Type | Simples | Macronutriments secondaires | Calcium |

| Magnésium | |||

| Soufre | |||

| Mode d'application | Fertigation | ||

| Foliaire | |||

| Sol | |||

| Type de culture | Grandes cultures | ||

| Cultures horticoles | |||

| Gazon et ornemental | |||

| Région | Asie-Pacifique | Australie | |

| Bangladesh | |||

| Chine | |||

| Inde | |||

| Indonésie | |||

| Japon | |||

| Pakistan | |||

| Philippines | |||

| Thaïlande | |||

| Vietnam | |||

| Reste de l'Asie-Pacifique | |||

| Europe | France | ||

| Allemagne | |||

| Italie | |||

| Pays-Bas | |||

| Russie | |||

| Espagne | |||

| Ukraine | |||

| Royaume-Uni | |||

| Reste de l'Europe | |||

| Moyen-Orient et Afrique | Nigéria | ||

| Arabie Saoudite | |||

| Afrique du Sud | |||

| Turquie | |||

| Reste du Moyen-Orient et Afrique | |||

| Amérique du Nord | Canada | ||

| Mexique | |||

| États-Unis | |||

| Reste de l'Amérique du Nord | |||

| Amérique du Sud | Argentine | ||

| Brésil | |||

| Reste de l'Amérique du Sud | |||

Définition du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été réalisées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Macronutriments secondaires : Ca, Mg et S

- TAUX MOYEN D'APPLICATION DES NUTRIMENTS - Il s'agit du volume moyen de nutriments consommé par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes cultures : céréales, légumineuses, oléagineux et cultures de fibres. Horticulture : fruits, légumes, cultures de plantation et épices, gazon et plantes ornementales.

| Mot-clé | Définition |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour assurer les besoins nutritionnels, disponible sous diverses formes telles que granulés, poudres, liquides, hydrosolubles, etc. |

| Engrais spéciaux | Utilisés pour une efficacité améliorée et une meilleure disponibilité des nutriments, appliqués par voie pédologique, foliaire et par fertigation. Comprend les engrais à libération contrôlée (ELC), les engrais à libération lente (ELL), les engrais liquides et les engrais hydrosolubles. |

| Engrais à libération contrôlée (ELC) | Enrobés de matériaux tels que polymères, polymères-soufre et autres matériaux comme les résines, pour assurer la disponibilité des nutriments pour la culture pendant tout son cycle de vie. |

| Engrais à libération lente (ELL) | Enrobés de matériaux tels que le soufre, le neem, etc., pour assurer la disponibilité des nutriments pour la culture sur une période prolongée. |

| Engrais foliaires | Comprennent à la fois des engrais liquides et hydrosolubles appliqués par voie foliaire. |

| Engrais hydrosolubles | Disponibles sous diverses formes comprenant liquide, poudre, etc., utilisés en mode d'application foliaire et par fertigation. |

| Fertigation | Engrais appliqués à travers différents systèmes d'irrigation tels que l'irrigation goutte-à-goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac anhydre | Utilisé comme engrais, injecté directement dans le sol, disponible sous forme gazeuse liquide. |

| Superphosphate simple (SSP) | Engrais phosphaté contenant uniquement du phosphore dont la teneur est inférieure ou égale à 35 %. |

| Triple superphosphate (TSP) | Engrais phosphaté contenant uniquement du phosphore dont la teneur est supérieure à 35 %. |

| Engrais à efficacité améliorée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces par rapport aux autres engrais. |

| Engrais conventionnels | Engrais appliqués aux cultures par des méthodes traditionnelles comprenant l'épandage à la volée, le placement en ligne, le placement en sillons, etc. |

| Micronutriments chélatés | Engrais à base de micronutriments enrobés d'agents chélateurs tels que l'EDTA, l'EDDHA, le DTPA, l'HEDTA, etc. |

| Engrais liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et par fertigation. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFICATION DES VARIABLES CLÉS : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction du modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés grâce à un réseau étendu d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin d'obtenir une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement