Taille et part du marché des engrais aux micronutriments en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

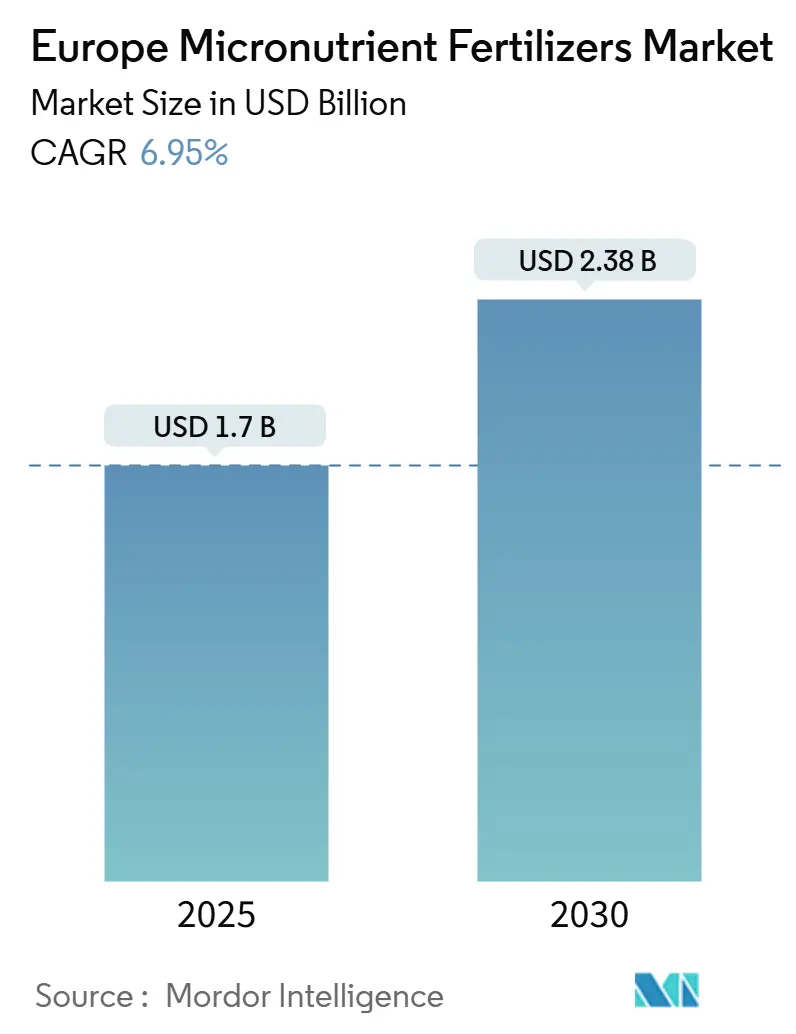

| Taille du Marché (2025) | 1.7 Milliards de dollars |

| Taille du Marché (2030) | 2.38 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.95% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais aux micronutriments en Europe par Mordor Intelligence

La taille du marché des engrais aux micronutriments en Europe a atteint 1,70 milliard USD en 2025 et devrait atteindre 2,38 milliards USD en 2030, reflétant un TCAC de 6,95 % sur la période 2025-2030. L'adoption de l'agriculture de précision, les paiements des éco-régimes de la Politique Agricole Commune (PAC) et l'expansion des cultures horticoles à haute valeur ajoutée constituent ensemble le socle de cette progression régulière de la demande en programmes équilibrés de micronutriments. L'extension de la cartographie des micronutriments dans les sols, la croissance rapide des formulations liquides chélatées et les plateformes numériques d'agronomie de Yara et BASF ont simplifié la prise de décision pour les agriculteurs, accélérant ainsi l'adoption des produits. Parallèlement, les exportateurs de légumes de serre aux Pays-Bas et en Espagne privilégient des mélanges premium garantissant le respect de normes de qualité strictes, ce qui renforce une transition régulière des sulfates de base vers des chélates spécialisés. Les fluctuations continues des prix des matières premières et les limites imposées aux métaux lourds stimulent l'innovation produit vers des chaînes d'approvisionnement plus propres et des technologies à libération contrôlée[1]Source : Commission européenne, "Plans stratégiques de la PAC," EC.EUROPA.EU.

Principaux enseignements du rapport

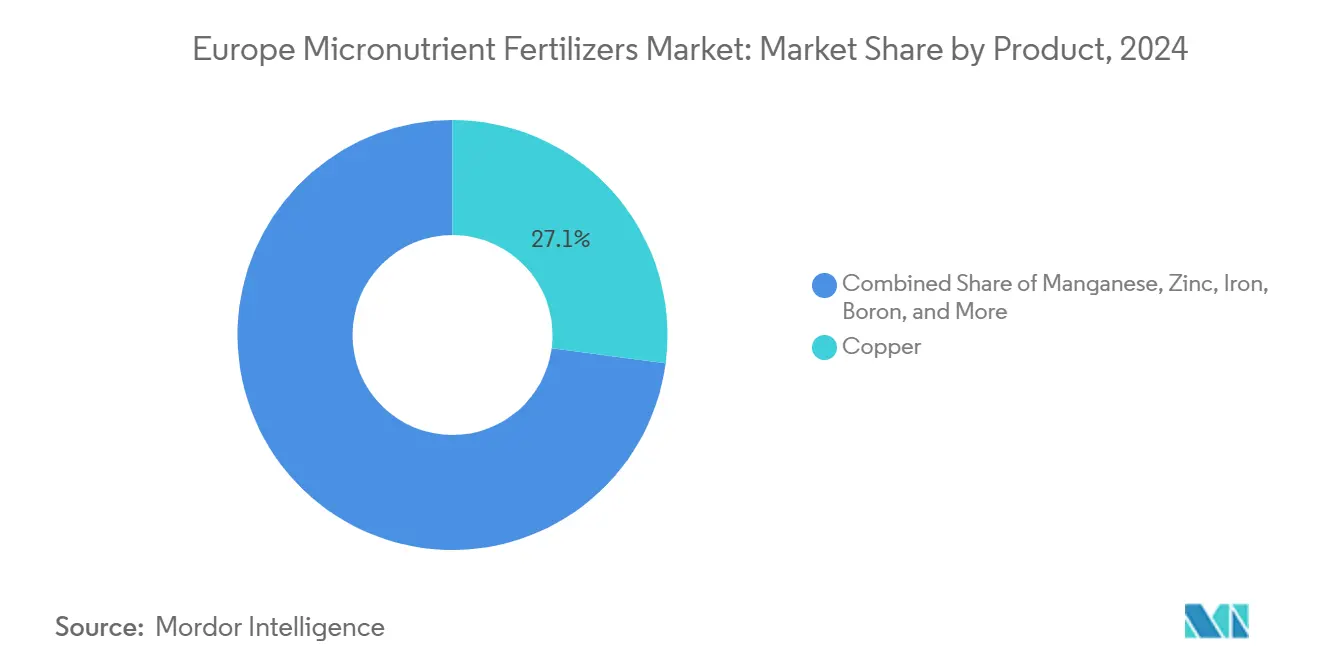

- Par catégorie de produit, le cuivre a dominé avec 27,1 % de la part du marché des engrais aux micronutriments en Europe en 2024, tandis que le manganèse devrait progresser à un TCAC de 7,9 % jusqu'en 2030.

- Par mode d'application, les applications au sol ont représenté 63,0 % de la taille du marché des engrais aux micronutriments en Europe en 2024, tandis que la fertigation devrait se développer à un TCAC de 7,4 %.

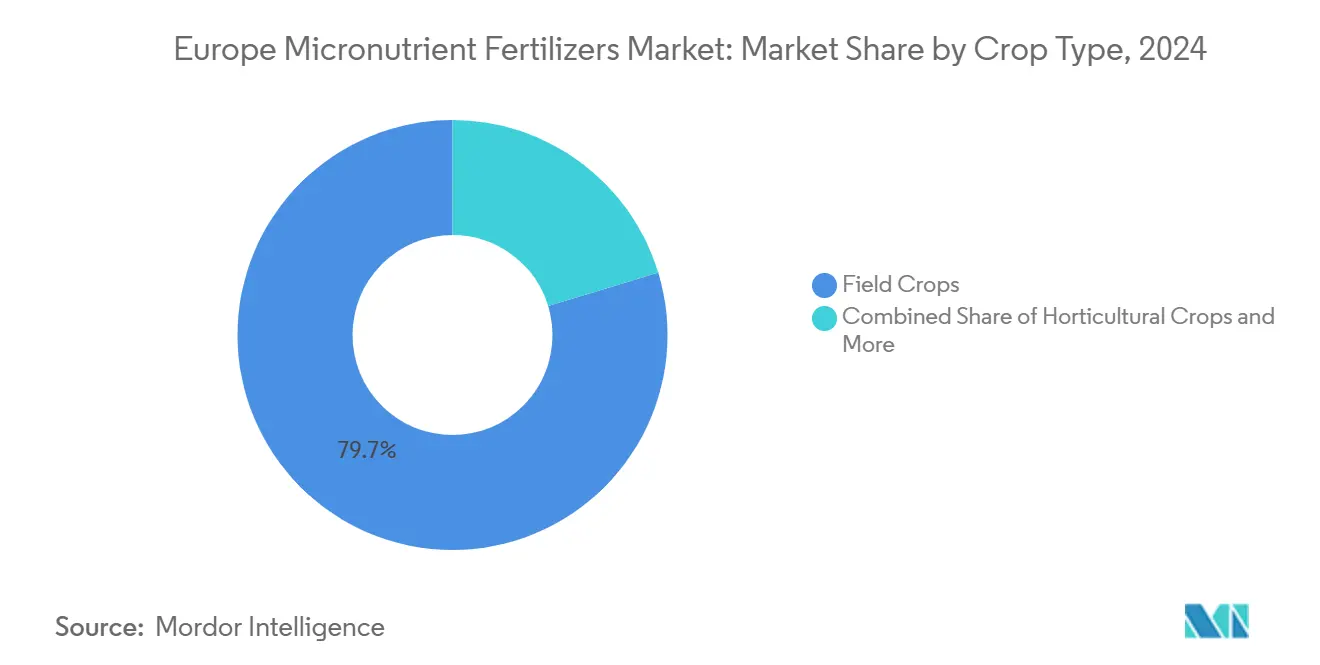

- Par type de culture, les grandes cultures ont capté 84,8 % de la part du marché des engrais aux micronutriments en Europe en 2024, tandis que les applications sur cultures horticoles progressent à un TCAC de 7,4 %.

- Par géographie, la France a représenté 14,8 % du marché des engrais aux micronutriments en Europe en 2024, tandis que l'Italie devrait se développer à un TCAC de 8,7 % jusqu'en 2030.

Tendances et perspectives du marché des engrais aux micronutriments en Europe

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cartographie des micronutriments dans les sols pilotée par l'agriculture de précision | +1.2% | Pays-Bas, Allemagne et Union européenne au sens large | Moyen terme (2-4 ans) |

| Incitations des éco-régimes de la Politique Agricole Commune de l'Union européenne | +1.0% | États membres de l'Union européenne | Court terme (≤ 2 ans) |

| Demande croissante de cultures horticoles à haute valeur ajoutée | +0.9% | Bassin méditerranéen et ceinture de serres néerlandaises | Moyen terme (2-4 ans) |

| Transition vers des formulations liquides chélatées et hydrosolubles | +0.8% | Europe occidentale et extension vers l'Est | Long terme (≥ 4 ans) |

| Plateformes numériques de conseil agronomique stimulant l'adoption | +0.7% | Allemagne, France et Royaume-Uni | Moyen terme (2-4 ans) |

| Enregistrements accélérés de micronutriments au Royaume-Uni dans le cadre post-Brexit | +0.4% | Royaume-Uni | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Cartographie des micronutriments dans les sols pilotée par l'agriculture de précision

Les grandes exploitations agricoles européennes opèrent désormais avec des engins d'échantillonnage guidés par GPS qui génèrent des cartes de sols granulaires identifiant des zones de carence en zinc, en fer et en manganèse, longtemps masquées par des pratiques de fertilisation uniformes[2]Source : Agence spatiale européenne, "Programme Copernicus," ESA.INT. L'imagerie Copernicus ajoute des indices saisonniers d'humidité et de végétation, permettant aux agronomes de croiser les signaux à distance avec des échantillons physiques. Des fabricants d'équipements allemands ont commercialisé des épandeurs qui font varier les doses de micronutriments tous les quelques mètres, réduisant la sur-application jusqu'à 18 % dans des projets pilotes. À mesure que les parcelles deviennent riches en données, les agriculteurs se tournent vers des mélanges chélatés qui restent disponibles dans les zones alcalines et correspondent aux cartes de prescription pour chaque grille. Les distributeurs d'intrants signalent que les programmes à dose variable se convertissent en commandes récurrentes, car les carences réapparaissent chaque fois que les agriculteurs reviennent à l'épandage uniforme. Cette technologie intègre donc les micronutriments dans les protocoles d'agriculture de précision et fait progresser l'utilisation globale sur le marché des engrais aux micronutriments en Europe.

Incitations des éco-régimes de la Politique Agricole Commune de l'Union européenne

La PAC 2023-2027 consacre 48 milliards EUR (52 milliards USD) aux éco-paiements qui récompensent les plans documentés de gestion des nutriments, y compris les bilans de micronutriments[3]Source : Association internationale des producteurs d'engrais, "Publications techniques," FERTILIZER.ORG. La France et l'Allemagne remboursent aux agriculteurs entre 60 et 80 EUR par hectare (65 à 87 USD par hectare) dès lors que les données d'analyses de sols et les registres d'applications attestent de niveaux optimaux en oligo-éléments. Ces fonds aident les petites et moyennes exploitations à absorber le coût des analyses en laboratoire, des capteurs mobiles et des contrôleurs à dose variable. Les agences sanitaires vétérinaires soutiennent également une fertilisation équilibrée, car les carences en cuivre, zinc et sélénium dans les fourrages peuvent affaiblir l'immunité du bétail. En associant la conformité environnementale aux gains de productivité au niveau de l'exploitation, la politique transforme ce qui était une pratique volontaire en obligation agronomique courante. En conséquence, les fournisseurs de micronutriments bénéficient d'une demande prévisible à terme, découplée des fluctuations des prix des matières premières et mieux alignée avec les budgets pluriannuels de la Politique Agricole Commune (PAC).

Demande croissante de cultures horticoles à haute valeur ajoutée

Les opérateurs de serres méditerranéens et nord-européens ont augmenté leur production de tomates, poivrons et concombres de 15 % depuis 2022, les distributeurs cherchant un approvisionnement annuel et une apparence uniforme. Ces cultures présentent des défauts de qualité visibles lorsque les niveaux d'oligo-éléments descendent en dessous des seuils critiques, ce qui incite les agriculteurs à maintenir un suivi nutritionnel étroit. Des essais sur le terrain à Almería, en Espagne, ont montré que les chélates de fer et de zinc appliqués par fertigation augmentent les scores de fermeté des tomates de deux catégories commerciales et prolongent la durée de conservation de quatre jours, des indicateurs clés pour les expéditions vers les acheteurs du Moyen-Orient. Des programmes similaires dans les serres à concombres néerlandaises utilisent le manganèse pour améliorer l'efficacité photosynthétique sous la faible luminosité hivernale, permettant des rendements réguliers sans recourir à un chauffage d'appoint. Étant donné que les revenus horticoles par hectare dépassent largement ceux des céréales, les agriculteurs considèrent les gammes de micronutriments comme des postes de coût mineurs générant des prix premium. Cette volonté d'investir se répercute dans les chaînes d'approvisionnement, encourageant les formulateurs à concevoir des mélanges spécifiques aux cultures qui captent des primes de prix et élèvent la valeur globale du marché des engrais aux micronutriments en Europe.

Transition vers des formulations liquides chélatées et hydrosolubles

Les micronutriments chélatés représentent désormais une part majeure des ventes, les sulfates peinant à lutter contre la fixation dans les sols à pH élevé et calcaires, courants dans le sud de l'Europe. Les agents acide éthylènediaminetétraacétique (EDTA), acide diéthylènetriaminepentaacétique (DTPA) et acide éthylènediamine-N,N'-bis(2-hydroxyphénylacétique) (EDDHA) enveloppent les ions métalliques dans des ligands organiques, empêchant la précipitation et maintenant les nutriments mobiles autour des racines. Les vergers d'agrumes espagnols ayant opté pour le fer EDDHA ont réduit les incidents de chlorose foliaire de 70 % et ont récupéré leurs coûts en un seul cycle de récolte grâce à un rendement commercialisable plus élevé. Les serres de légumes néerlandaises et allemandes privilégient les liquides concentrés, car les pompes doseuses peuvent injecter les micronutriments directement dans les conduites de goutte-à-goutte sans obstruer les goutteurs. La flexibilité du système de culture s'en trouve également accrue : le même fût alimente à la fois les pulvérisateurs foliaires et les équipements de dosage au sol, minimisant les stocks à la ferme. La pression réglementaire en matière de conformité aux métaux lourds accélère cette tendance, les fabricants de chélates pouvant s'approvisionner en intrants de plus haute pureté et documenter la contamination beaucoup plus facilement que les producteurs de sulfates en vrac.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières métalliques | -1.1% | Pan-européen | Court terme (≤ 2 ans) |

| Limites strictes de l'Union européenne sur les contaminants métaux lourds | -0.8% | Union européenne | Long terme (≥ 4 ans) |

| Politiques de biofortification réduisant les applications externes | -0.5% | Allemagne, Pays-Bas et France | Long terme (≥ 4 ans) |

| Concurrence des inoculants biologiques et des biofertilisants | -0.6% | Pôles d'agriculture biologique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières métalliques

Entre janvier 2024 et septembre 2025, les prix de l'oxyde de zinc ont augmenté de 45 %, tandis que les prix du sulfate de cuivre ont fluctué de 20 à 30 % par trimestre, reflétant une offre minière tendue et une demande de galvanisation en forte hausse. Les usines d'engrais ne peuvent pas couvrir les métaux aussi facilement que les intrants énergétiques, les volumes contractuels étant plus faibles et les spécifications de pureté plus strictes ; les achats sur le marché au comptant déterminent ainsi souvent les prix des produits finis. Les distributeurs confrontés à des coûts imprévisibles réduisent leurs stocks et répercutent directement les hausses de prix sur les agriculteurs, qui peuvent reporter les achats de micronutriments non essentiels. Certains fabricants négocient des contrats d'approvisionnement pluriannuels avec des fonderies ou se tournent vers des métaux recyclés, mais les flux de sous-produits d'alliages répondent rarement aux seuils de pureté agricole. Lorsque les prix des matières premières se replient, les producteurs bloqués avec des stocks à coût élevé doivent pratiquer des remises agressives, érodant leurs marges. Une volatilité persistante ajoute donc une prime de risque aux prix de détail et plafonne la croissance lors des courtes récessions économiques sur le marché des engrais aux micronutriments en Europe.

Limites strictes de l'Union européenne sur les contaminants métaux lourds

Le règlement 2019/1009 fixe des plafonds de cadmium à 1,5 mg/kg et des seuils tout aussi stricts pour le plomb, le mercure et l'arsenic, exigeant que chaque lot de production soit testé par des laboratoires certifiés facturant entre 500 et 700 EUR (540 à 760 USD) par panel. Les petits formulateurs peinent à amortir ces dépenses sur des volumes limités et quittent soit le marché, soit cherchent des partenaires en fabrication à façon disposant de capacités analytiques internes. Les fournisseurs en amont doivent certifier les sources de minerais, ce qui incite les mineurs à ouvrir de nouveaux filons ou à investir dans un raffinage avancé, ce qui se répercute finalement sur les coûts intégrés au prix des produits. Les distributeurs risquent des amendes ou une responsabilité pénale si une contamination est découverte ; ils privilégient donc les marques disposant de dossiers de traçabilité transparents, ce qui peut écarter les nouveaux entrants. Si les normes protègent la santé des sols, elles ralentissent involontairement le déploiement de formulations innovantes qui ne peuvent pas encore garantir une pureté sub-ppm à grande échelle. À terme, cette réglementation entraîne une consolidation et rehausse les barrières à l'entrée, freinant l'expansion globale du marché des engrais aux micronutriments en Europe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : le cuivre conserve la tête tandis que le manganèse accélère

Le cuivre représentait 27,1 % de la taille du marché des engrais aux micronutriments en Europe, reflétant son rôle dans l'activation enzymatique et la suppression des maladies. La demande en cuivre croît à un rythme significatif, les producteurs de céréales et de pommes de terre luttant contre une pression fongique croissante liée à des saisons de culture plus humides. Le zinc suit avec une part significative, essentiel dans les champs de maïs et de soja d'Europe centrale et orientale, où les sols alcalins limitent sa disponibilité.

Le manganèse devrait afficher un TCAC de 7,9 % à la tête du marché jusqu'en 2030, les sélectionneurs mettant sur le marché des cultivars à haut rendement présentant des besoins photosynthétiques accrus. Le fer maintient une part importante, ancré dans les vergers d'agrumes méditerranéens confrontés aux sols calcaires, tandis que des oligo-éléments de niche tels que le molybdène et le bore enregistrent une croissance solide liée aux cultures spécialisées. Les innovateurs de produits regroupent de plus en plus plusieurs nutriments chélatés pour simplifier les routines d'application et sécuriser une valeur supplémentaire sur le marché des engrais aux micronutriments en Europe.

Par mode d'application : l'épandage au sol domine tandis que la fertigation accélère

L'épandage au sol a capté 84,8 % de la part du marché des engrais aux micronutriments en Europe en 2024, car il s'associe aux épandeurs existants avec une main-d'œuvre minimale, convenant aux grandes cultures sur de larges surfaces en France, en Allemagne et en Pologne. Les systèmes à dose variable superposent désormais des cartes de prescription précises, améliorant l'efficacité des intrants sans modifier les parcs de matériel. Les pulvérisations foliaires représentent une part significative, les opérateurs horticoles préférant une absorption foliaire rapide pour sauver les plantes en milieu de saison.

La fertigation affiche le TCAC le plus rapide du segment à 7,4 %. Les serres néerlandaises, où 85 % des exploitations fonctionnent avec des systèmes de goutte-à-goutte en circuit fermé, illustrent la capacité de la fertigation à coupler les micronutriments avec des logiciels de contrôle climatique pour un dosage en temps réel. Les réglementations sur la qualité de l'eau limitant le ruissellement incitent davantage à la fertigation sur le marché des engrais aux micronutriments en Europe.

Par type de culture : les grandes cultures dominent en volume ; la pelouse et l'ornemental surpassent

Les grandes cultures représentaient 79,7 % des ventes en 2024, correspondant à environ 4 millions d'hectares sous programmes réguliers de micronutriments. Les enquêtes de vulgarisation indiquent que les carences en zinc et en manganèse peuvent réduire les rendements de 10 à 15 % si elles ne sont pas traitées, ce qui incite les producteurs de céréales à adopter des analyses de sols et des intrants ciblés. Les cultures horticoles enregistrent le TCAC le plus élevé à 7,4 %, portées par les légumes de serre qui exigent un apport nutritif régulier et un contrôle strict des résidus.

Les plantations de gazon et d'ornementaux, soutenues par de nouveaux terrains de golf en Europe de l'Est et des budgets de verdissement municipal. Les gestionnaires professionnels de terrains de sport appliquent du fer chélaté à des fins esthétiques, du manganèse pour le contrôle des maladies et du zinc pour un développement racinaire robuste, souvent à des doses dépassant celles utilisées pour les cultures vivrières. L'essor du tourisme et des projets immobiliers étendra ce créneau premium au sein du marché des engrais aux micronutriments en Europe.

Analyse géographique

La France a dominé le marché des engrais aux micronutriments en Europe avec une part de 14,8 % en 2024, portée par les fonds des éco-régimes de la PAC et l'une des infrastructures d'agriculture de précision les plus avancées d'Europe. L'adoption d'applicateurs guidés par GPS et d'analyses de sols complètes devrait stimuler une croissance significative dans le pays jusqu'en 2030. L'Allemagne suit avec une part importante et un TCAC prominent, ses agriculteurs étant les premiers du continent en termes de dépenses de micronutriments par hectare grâce à une conformité environnementale rigoureuse et une forte adoption des équipements.

L'Italie prospère grâce à l'horticulture méditerranéenne et à la viticulture qui s'appuient sur le fer chélaté et le bore pour contrecarrer les sols calcaires, progressant à un TCAC de 8,7 %. Les Pays-Bas, malgré leur superficie limitée, détiennent une part importante car les exportateurs de serres utilisent une fertigation à haute fréquence, plaçant le marché des engrais aux micronutriments en Europe au cœur de l'agriculture en environnement contrôlé à l'échelle mondiale. L'Espagne et le Royaume-Uni, grâce à leurs domaines d'agrumes et d'oliviers espagnols, privilégient les chélates de fer, tandis que le Royaume-Uni s'appuie sur un enregistrement plus rapide des produits pour tester de nouvelles formulations.

Les régions orientales, notamment la Pologne, la Roumanie, la Russie et l'Ukraine, offrent collectivement un potentiel de croissance à deux chiffres, les grandes surfaces agricoles transitionnant vers la cartographie des sols et une nutrition équilibrée. Les programmes nationaux de modernisation fournissent des subventions pour les épandeurs et les capteurs, amplifiant la demande future sur le marché des engrais aux micronutriments en Europe.

Paysage concurrentiel

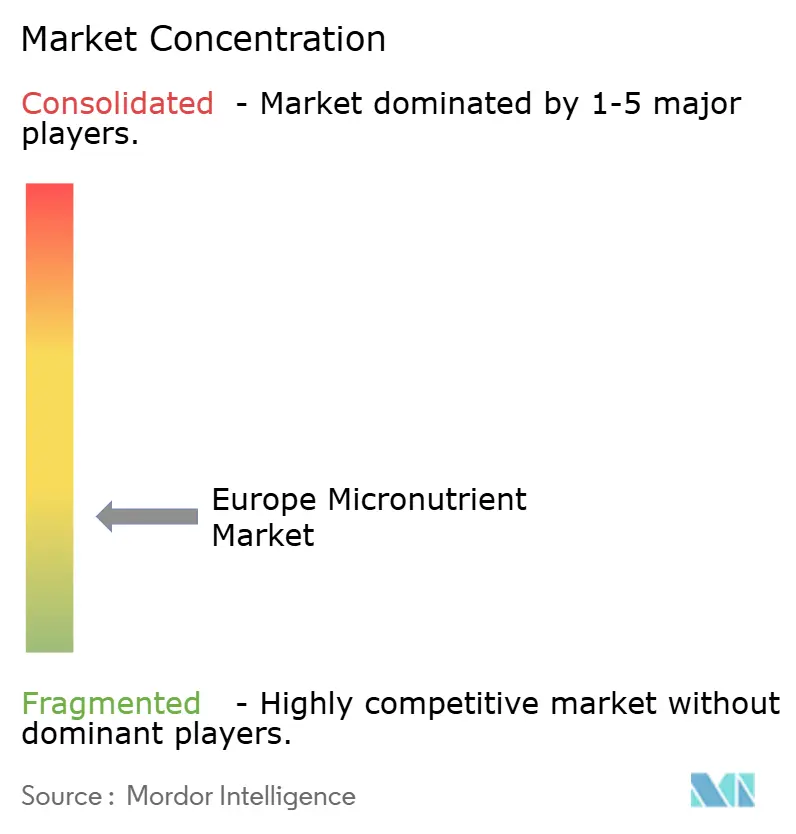

Le marché des engrais aux micronutriments en Europe reste très fragmenté, les cinq premiers fournisseurs contrôlant une part significative. Yara International ASA domine avec une part importante, soutenue par son écosystème numérique Atfarm et une récente expansion de 49 millions USD de sa capacité en micronutriments chélatés à Rostock, en Allemagne. Compo Expert GmbH (Grupa Azoty S.A.) détient une part majeure, s'appuyant sur son empreinte en Europe centrale et ses services mobiles d'analyse de sols pour approfondir la proximité client. BASF SE, ICL Group et Haifa Chemicals Ltd. (Haifa Group) complètent le premier niveau avec des offres spécialisées hydrosolubles et à libération contrôlée.

Les mouvements stratégiques favorisent l'agronomie numérique, les revêtements à libération contrôlée et les chaînes d'approvisionnement à faible teneur en impuretés. Les dépôts de brevets pour les micronutriments encapsulés dans des polymères ont augmenté de 40 % entre 2023 et 2025, signalant une course à la prolongation de la disponibilité des nutriments tout en réduisant les coûts de main-d'œuvre. Les grands acteurs utilisent également l'intégration verticale et des contrats miniers pluriannuels pour se prémunir contre la volatilité des matières premières, tandis que les entreprises plus petites s'associent de plus en plus avec des développeurs d'inoculants biologiques pour élargir leurs portefeuilles.

Le règlement 2019/1009 agit à la fois comme garde-fou et facteur de consolidation, accordant aux acteurs d'envergure un avantage en matière de laboratoires d'analyse et de capacités documentaires. Le marché des engrais aux micronutriments en Europe offre donc de larges opportunités de fusions combinant savoir-faire en formulation et portée en agronomie numérique.

Leaders du secteur des engrais aux micronutriments en Europe

Grupa Azoty S.A. (Compo Expert)

Kingenta Ecological Engineering Group Co., Ltd.

Sociedad Quimica y Minera de Chile SA

Trade Corporation International

Yara International ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Yara International ASA a investi 45 millions EUR (49 millions USD) pour agrandir son unité de micronutriments chélatés à Rostock, en Allemagne, ajoutant 25 000 tonnes métriques de capacité annuelle. L'expansion renforce la sécurité d'approvisionnement régionale, permettant aux agriculteurs d'accéder à des produits chélatés à faible teneur en contaminants pendant les périodes de pointe de la demande.

- Décembre 2024 : BASF SE a acquis les actifs Wolf Trax de Compass Minerals pour 180 millions USD, sécurisant une technologie de revêtement à libération contrôlée. L'opération accélère le déploiement de formulations à longue durée d'action en Europe, offrant aux agriculteurs des fenêtres d'application plus flexibles et réduisant les coûts de main-d'œuvre.

- Novembre 2024 : ICL Group a lancé un mélange à base de polysulfate contenant du fer chélaté et du zinc pour les grandes cultures sur l'ensemble du globe, y compris en Europe. Le nouveau produit élargit les gammes de nutriments pour les céréales et les oléagineux, soutenant les objectifs de fertilisation équilibrée dans le cadre de la Politique Agricole Commune.

Périmètre du rapport sur le marché des engrais aux micronutriments en Europe

Les engrais aux micronutriments sont des engrais qui apportent des nutriments essentiels en très petites quantités pour prévenir les carences et améliorer la croissance, le rendement et la qualité des plantes. Le rapport sur le marché des engrais aux micronutriments en Europe est segmenté par type de produit, notamment le bore, le cuivre, le fer, le manganèse, le molybdène, le zinc et d'autres micronutriments ; par mode d'application, notamment la fertigation, l'application foliaire et l'application au sol ; par type de culture, notamment les grandes cultures, les cultures horticoles et la pelouse et l'ornemental ; et par géographie, couvrant la France, l'Allemagne, l'Italie, les Pays-Bas, la Russie, l'Espagne, l'Ukraine, le Royaume-Uni et le reste de l'Europe. Les prévisions du marché sont fournies en valeur en USD et en volume en tonnes métriques.

| Bore |

| Cuivre |

| Fer |

| Manganèse |

| Molybdène |

| Zinc |

| Autres |

| Fertigation |

| Foliaire |

| Sol |

| Grandes cultures |

| Cultures horticoles |

| Pelouse et ornemental |

| France |

| Allemagne |

| Italie |

| Pays-Bas |

| Russie |

| Espagne |

| Ukraine |

| Royaume-Uni |

| Reste de l'Europe |

| Produit | Bore |

| Cuivre | |

| Fer | |

| Manganèse | |

| Molybdène | |

| Zinc | |

| Autres | |

| Mode d'application | Fertigation |

| Foliaire | |

| Sol | |

| Type de culture | Grandes cultures |

| Cultures horticoles | |

| Pelouse et ornemental | |

| Par géographie | France |

| Allemagne | |

| Italie | |

| Pays-Bas | |

| Russie | |

| Espagne | |

| Ukraine | |

| Royaume-Uni | |

| Reste de l'Europe |

Définition du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été réalisées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Micronutriments : Zn, Mn, Cu, Fe, Mo, B et autres

- TAUX MOYEN D'APPLICATION DES NUTRIMENTS - Il s'agit du volume moyen de nutriments consommés par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes cultures : céréales, légumineuses, oléagineux et cultures à fibres. Horticulture : fruits, légumes, cultures de plantation et épices, gazon et ornementaux

| Mot-clé | Définition |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour assurer les besoins nutritionnels, disponible sous diverses formes telles que granulés, poudres, liquides, hydrosolubles, etc. |

| Engrais de spécialité | Utilisé pour améliorer l'efficacité et la disponibilité des nutriments, appliqué par voie pédologique, foliaire et par fertigation. Comprend les engrais à libération contrôlée (CRF), les engrais à libération lente (SRF), les engrais liquides et les engrais hydrosolubles. |

| Engrais à libération contrôlée (CRF) | Revêtus de matériaux tels que des polymères, du polymère-soufre et d'autres matériaux tels que des résines pour assurer la disponibilité des nutriments pour la culture pendant tout son cycle de vie. |

| Engrais à libération lente (SRF) | Revêtus de matériaux tels que le soufre, le neem, etc., pour assurer la disponibilité des nutriments pour la culture sur une période prolongée. |

| Engrais foliaires | Composés à la fois d'engrais liquides et hydrosolubles appliqués par voie foliaire. |

| Engrais hydrosolubles | Disponibles sous diverses formes notamment liquide, en poudre, etc., utilisés en mode foliaire et en fertigation. |

| Fertigation | Engrais appliqués à travers différents systèmes d'irrigation tels que l'irrigation au goutte-à-goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac anhydre | Utilisé comme engrais, injecté directement dans le sol, disponible sous forme gazeuse liquéfiée. |

| Superphosphate simple (SSP) | Engrais phosphaté contenant uniquement du phosphore à une concentration inférieure ou égale à 35 %. |

| Triple superphosphate (TSP) | Engrais phosphaté contenant uniquement du phosphore à une concentration supérieure à 35 %. |

| Engrais à efficacité améliorée | Engrais revêtus ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces que les autres engrais. |

| Engrais conventionnel | Engrais appliqués aux cultures par des méthodes traditionnelles comprenant l'épandage à la volée, le placement en ligne, le placement dans le sol par labour, etc. |

| Micronutriments chélatés | Engrais aux micronutriments revêtus d'agents chélatants tels que l'EDTA, l'EDDHA, le DTPA, l'HEDTA, etc. |

| Engrais liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et en fertigation. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFICATION DES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires aux prévisions du marché sont déterminées et le modèle est construit sur la base de ces variables.

- Étape 2 : CONSTRUCTION D'UN MODÈLE DE MARCHÉ : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation n'est pas intégrée dans les prix, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : VALIDATION ET FINALISATION : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés via un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : PRODUCTION DES RÉSULTATS DE RECHERCHE : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement