Taille et part de marché des engrais à micronutriments en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

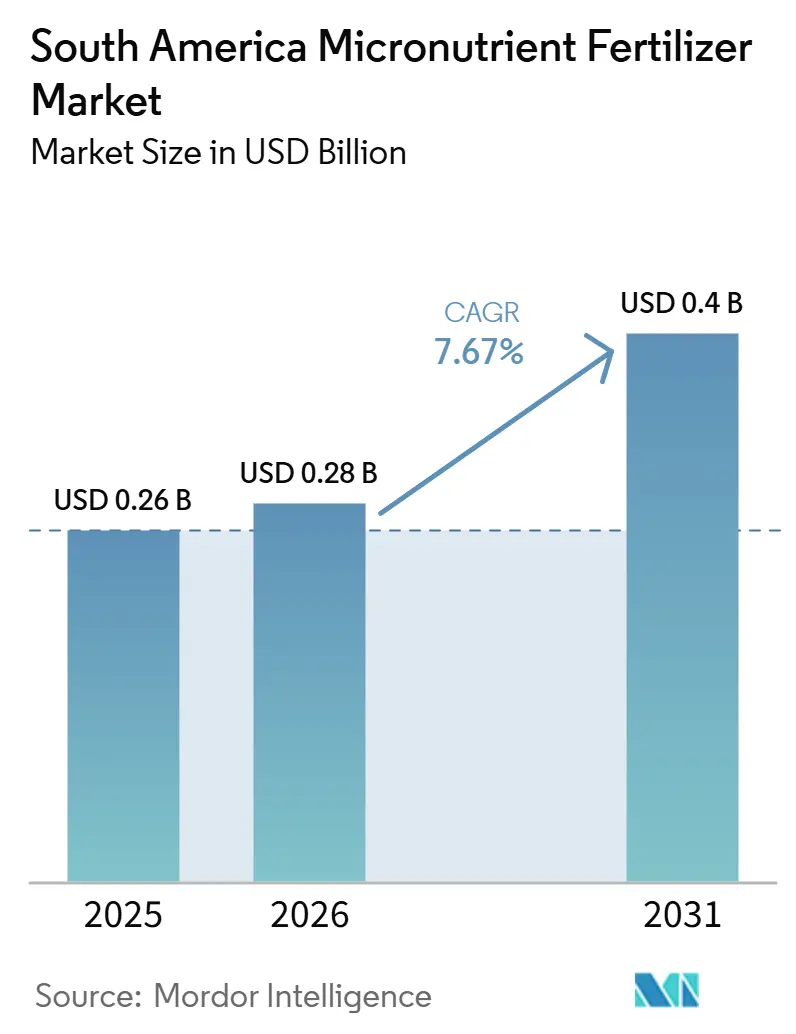

| Taille du marché de l'année de base (2025) | 0.26 Milliards de dollars |

| Taille du Marché (2026) | 0.28 Milliards de dollars |

| Taille du Marché (2031) | 0.4 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.67% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais à micronutriments en Amérique du Sud par Mordor Intelligence

La taille du marché des engrais micronutriments en Amérique du Sud était évaluée à 0,26 milliard USD en 2025 et devrait croître de 0,28 milliard USD en 2026 pour atteindre 0,40 milliard USD d'ici 2031, à un CAGR de 7,67% durant la période de prévision (2026-2031). Le Plan National des Engrais 2050 du Brésil et la persistance de sols déficients en zinc au Brésil et en Argentine encadrent l'expansion du marché des engrais micronutriments. La croissance continue des superficies en soja et en maïs, associée à l'adoption croissante de l'agriculture de précision, soutient une demande constante pour des mélanges ciblés adaptés à des profils de sols variés. Les goulets d'étranglement logistiques dans les régions intérieures font grimper les coûts livrés, tout en stimulant simultanément les investissements dans la production locale encouragés par le plan national. La dynamique concurrentielle fragmentée, dans laquelle les cinq premiers acteurs détiennent conjointement une part plus réduite, crée des espaces pour les formulateurs régionaux maîtrisant les cultures, les sols et les modes d'application spécialisés. Des niches à marges plus élevées continuent d'émerger, car la fertirrigation de la canne à sucre, le café de spécialité et les exportations de fruits premium exigent toutes des solutions micronutriments personnalisées.

Principaux enseignements du rapport

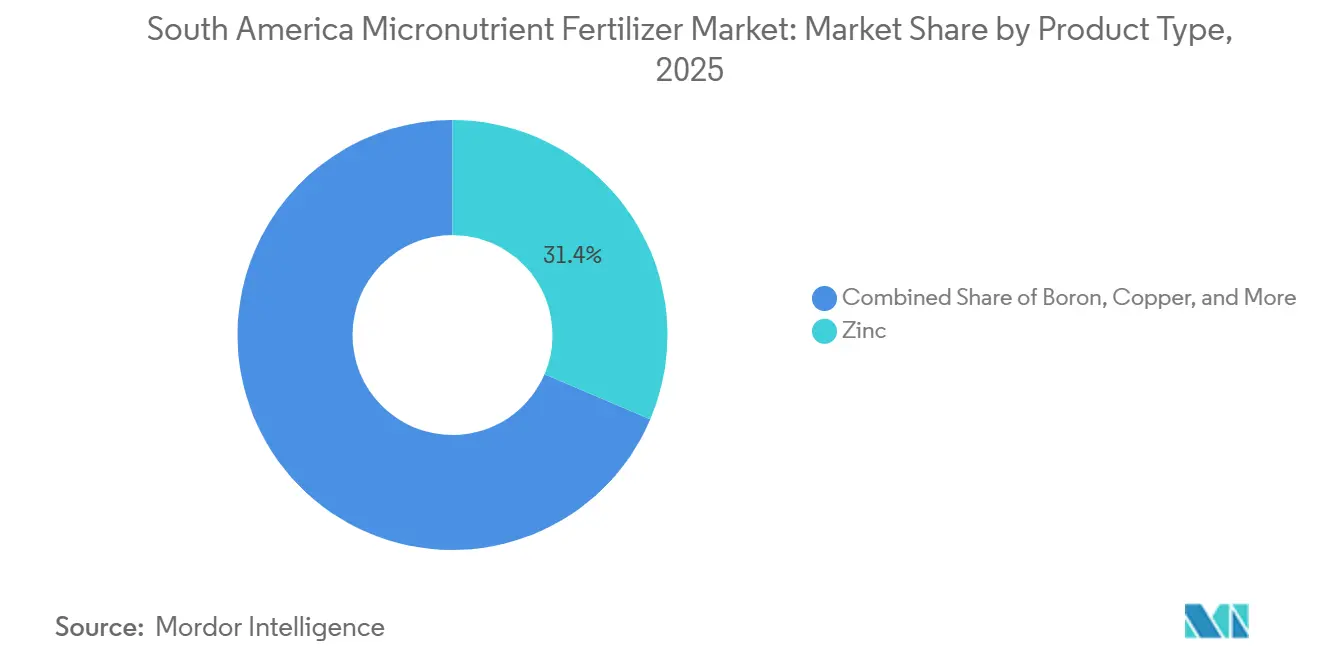

- Par produit, le zinc a dominé avec 31,4% de la part du marché des engrais micronutriments en Amérique du Sud en 2025 et devrait se développer à un CAGR de 7,0% jusqu'en 2031.

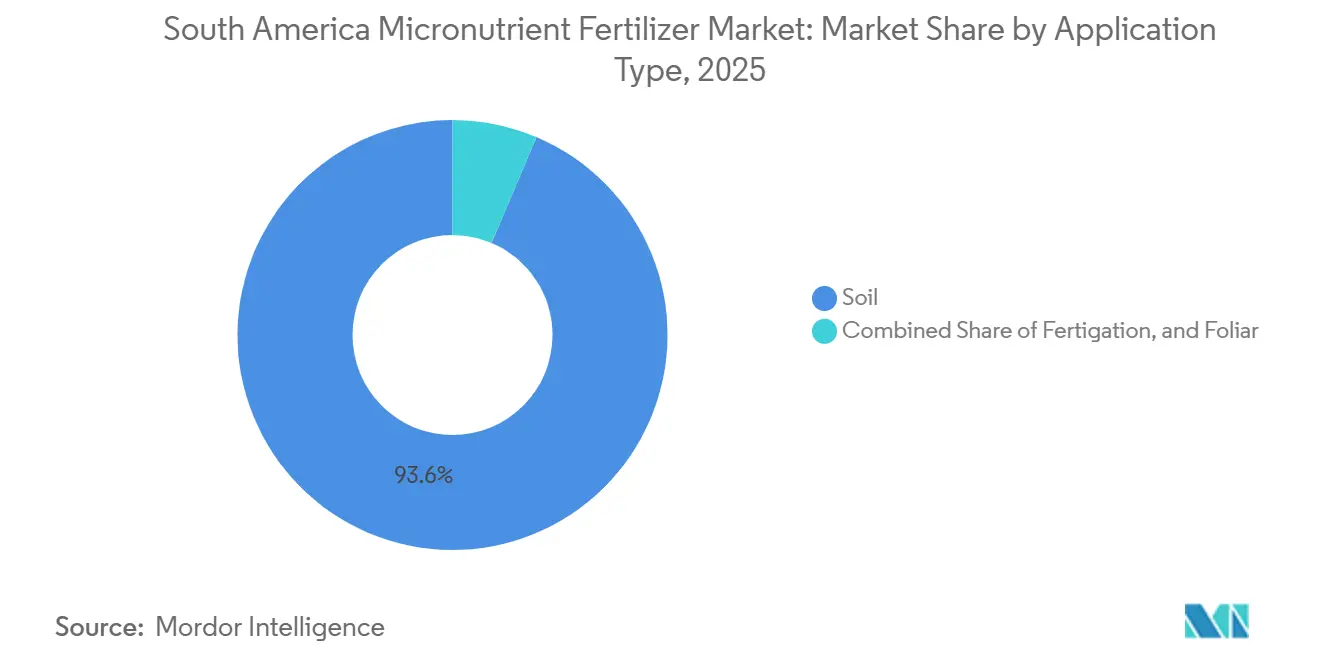

- Par mode d'application, le mode d'application au sol représentait 93,6% de la taille du marché des engrais micronutriments en Amérique du Sud en 2025, tandis que la fertirrigation devrait croître à un CAGR de 6,0% jusqu'en 2031.

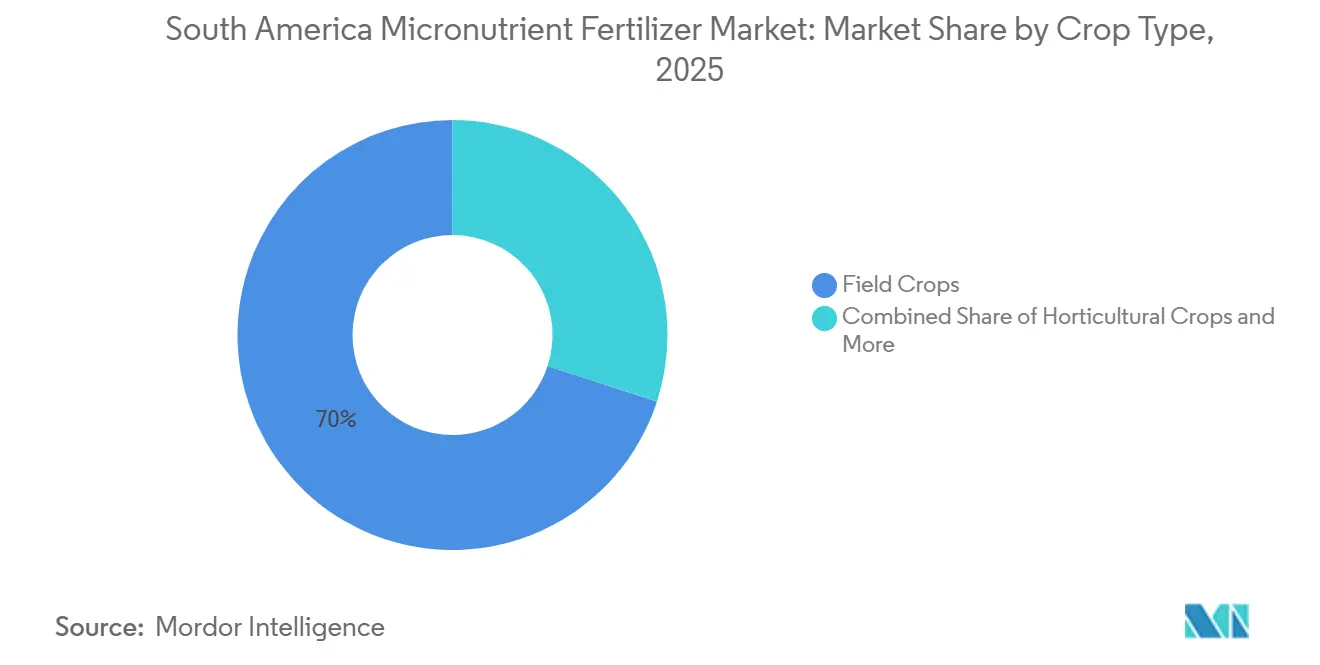

- Par type de culture, les grandes cultures ont capturé 70,0% de la part de marché en 2025, et les cultures horticoles devraient croître à un CAGR de 6,8% jusqu'en 2031.

- Par géographie, le Brésil détenait une part de 57,0% du marché en 2025 et devrait croître à un CAGR de 6,1% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des engrais à micronutriments en Amérique du Sud

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | ( ~ ) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sols largement déficients en zinc stimulant la demande corrective | +1.2% | Régions centrales du Brésil et de l'Argentine | Long terme (≥ 4 ans) |

| Expansion des superficies de soja et de maïs | +1.0% | Cerrado brésilien, Pampas argentines | Moyen terme (2-4 ans) |

| Adoption de l'agriculture de précision et pénétration des tests de sol | +0.8% | Brésil, Argentine avec répercussions sur le Chili | Moyen terme (2-4 ans) |

| Incitations du Plan national des engrais 2050 pour l'approvisionnement national | +0.7% | National au Brésil, répercussions régionales limitées | Long terme (≥ 4 ans) |

| Mélanges de micronutriments premium pour le café de spécialité et les exportations de fruits | +0.5% | Hauts plateaux du Brésil, de la Colombie et de l'Équateur | Court terme (≤ 2 ans) |

| Clusters d'éthanol de canne à sucre adoptant des infrastructures de fertigation | +0.4% | São Paulo, Goiás, Minas Gerais au Brésil | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sols largement déficients en zinc stimulant la demande corrective

Des analyses de sol approfondies révèlent que plus de la moitié des terres agricoles brésiliennes et argentines présentent des niveaux de zinc extractible au DTPA inférieurs aux seuils critiques, soulignant une exigence structurelle de supplémentation soutenue en zinc [1]Association brésilienne de technologie agricole, "Censo Agro Digital 2024," ABAG, abag.com.br. Ces carences s'étendent sur 12,15 millions d'hectares dans les seules Pampas argentines [2]Institut national argentin de technologie agricole, "Deficiencia de zinc en suelos pampeanos," INTA, inta.gob.ar. Les conditions de pH élevé dans le Cerrado brésilien réduisent encore la biodisponibilité du zinc, même lorsque la teneur totale en zinc du sol semble suffisante. Les pénalités qui en résultent en termes de qualité des protéines et des grains érodent les primes à l'exportation, incitant les producteurs à investir dans des programmes correctifs au zinc qui nécessitent généralement deux saisons ou plus pour restaurer un statut optimal. Étant donné que la récupération du zinc dans le sol est lente, un cycle de remplacement prévisible stabilise les volumes d'achat pour les fournisseurs. La nature durable de la carence ancre la croissance à long terme du marché des engrais à micronutriments.

Expansion des superficies de soja et de maïs

La récolte céréalière record du Brésil, projetée à 341 millions de tonnes métriques pour 2025, reflète l'expansion continue des superficies consacrées au soja et au maïs qui représentent aujourd'hui les trois quarts de la superficie plantée [3]Source : Association brésilienne de l'industrie de la canne à sucre, "Histórico de Área IBGE," UNICA, unicadata.com.br. Le soja stimule la demande en molybdène en facilitant la fixation de l'azote, tandis que la forte absorption de potassium et de phosphore par le maïs déclenche souvent des carences secondaires en zinc et en manganèse. Les variétés hybrides de maïs nécessitent 15 à 20 % de zinc supplémentaire pour réaliser leur plein potentiel de rendement, intensifiant les besoins en micronutriments par hectare. Les producteurs argentins qui s'étendent vers des terres marginales font face à des sols avec une matière organique plus faible, amplifiant l'épuisement des micronutriments. Les contrats d'exportation qui spécifient désormais des teneurs minimales en oligo-éléments renforcent la nécessité commerciale de programmes nutritifs équilibrés. Ensemble, les gains de superficie et les normes de qualité alimentent des commandes récurrentes sur le marché des engrais à micronutriments.

Adoption de l'agriculture de précision et pénétration des tests de sol

Environ 84 % des exploitations brésiliennes déploient désormais au moins une technologie agricole numérique, les tests de sol et les épandeurs à débit variable figurant parmi les outils les plus courants. L'échantillonnage par grille expose la variabilité intra-parcellaire, convertissant les applications globales de micronutriments en prescriptions guidées par les données. Les épandeurs guidés par GPS peuvent distribuer des mélanges personnalisés en un seul passage, réduisant les pertes et améliorant les rendements. Les fournisseurs qui offrent une flexibilité de formulation et un soutien analytique sont en position de fidéliser leur clientèle, alors que les producteurs considèrent de plus en plus les micronutriments comme des intrants gérés plutôt que comme des applications « d'assurance ». L'adoption s'étend aux producteurs argentins dans les ceintures à haute valeur de blé et de soja, signalant une maturation à l'échelle régionale. Cette infusion technologique remodèle la demande vers des produits de micronutriments premium, souvent chélatés, et renforce les perspectives à long terme du marché des engrais à micronutriments.

Incitations du Plan national des engrais 2050 pour l'approvisionnement national

Le Plan national des engrais 2050 du Brésil vise à réduire la dépendance aux importations de 87 % à 45 % en canalisant 25 milliards USD d'incitations annuelles vers la capacité nationale[4]Ministère de l'Agriculture du Brésil, "Plano Nacional de Fertilizantes 2050," Gouvernement du Brésil, gov.br. Les exonérations fiscales, les prêts subventionnés et les procédures d'autorisation accélérées réduisent collectivement les obstacles en capital pour les usines de micronutriments. Les projets implantés dans les États de l'intérieur bénéficient d'économies sur le fret pouvant représenter 25 à 30 % du coût de livraison. Les clauses d'approvisionnement préférentiel garantissent des débouchés aux producteurs conformes, améliorant la bancabilité. Bien que les premiers bénéficiaires du plan soient les conglomérats nationaux, les grandes entreprises mondiales disposant de coentreprises locales y sont également éligibles. Les expansions de capacité qui en résulteront atténueront progressivement les contraintes logistiques et amélioreront la fiabilité de l'approvisionnement, deux facteurs qui favorisent l'adoption sur le marché des engrais à micronutriments.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | ( ~ ) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte sensibilité aux prix parmi les petits exploitants | −0.9% | Régions rurales du Brésil et de l'Argentine | Court terme (≤ 2 ans) |

| Goulets d'étranglement logistiques faisant monter le coût de livraison | −0.7% | Zones agricoles reculées, régions intérieures | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en sous-produits de métaux industriels | −0.5% | Chaînes d'approvisionnement mondiales affectant l'Amérique du Sud | Court terme (≤ 2 ans) |

| Examen des marchés d'exportation sur les résidus de chélates | −0.4% | Régions agricoles orientées vers l'exportation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte sensibilité aux prix parmi les petits exploitants

Environ 60 % des exploitations brésiliennes et argentines opèrent sur moins de 100 ha, et beaucoup s'appuient sur des formulations sulfatées de base coûtant environ 800 USD par tonne métrique, tandis que les alternatives chélatées dépassent souvent 2 000 USD par tonne métrique[5]Confédération agricole brésilienne, "Custos de Produção Agrícola," CNA, cna.org.br. Les programmes de crédit donnent la priorité aux engrais NPK, laissant les micronutriments sous-financés. Les achats coopératifs compensent certains coûts, mais peinent à répondre à des besoins de sols diversifiés. Lors des baisses de prix des matières premières, les producteurs réduisent les intrants discrétionnaires, retardant l'adoption des micronutriments chélatés même lorsque le retour sur investissement agronomique est évident. Les fournisseurs doivent donc équilibrer le positionnement premium avec des offres d'entrée de gamme abordables pour maintenir la pénétration sur le marché des engrais à micronutriments.

Goulets d'étranglement logistiques faisant monter le coût de livraison

La mauvaise qualité des routes et la congestion des ports ajoutent 25 à 30 % aux coûts de livraison des micronutriments dans le Cerrado brésilien et les provinces du nord de l'Argentine. Les micronutriments granulaires nécessitent un stockage et une manutention spécialisés, réduisant les options de transporteurs et poussant les tarifs de fret au-dessus des cargaisons d'engrais NPK en vrac. Les pics saisonniers d'expédition aggravent les goulets d'étranglement, la demande se concentrant autour des mois de plantation. Les retards portuaires à Santos et à Buenos Aires contraignent les distributeurs à constituer des stocks, alourdissant les charges en fonds de roulement. Des prix de livraison élevés peuvent inciter les producteurs à reporter les applications, notamment pour les traitements foliaires ou correctifs, freinant ainsi l'expansion immédiate du marché des engrais à micronutriments.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la domination du zinc reflète les profils de sols régionaux

Le zinc représentait 31,4% du marché des engrais micronutriments en Amérique du Sud en 2025 et a affiché la croissance la plus rapide, avec un CAGR de 7,0% sur la période 2026-2031. Les applications correctives sur 12,15 millions d'hectares soutiennent son leadership durable sur le marché. La demande d'engrais micronutriments à base de zinc devrait se développer régulièrement, portée par des spécifications strictes de qualité des céréales dans les contrats d'exportation. Le molybdène, bien que plus modeste, s'accélère à mesure que les superficies en soja augmentent, attirant l'attention sur l'efficacité de la fixation de l'azote. Le cuivre, le fer et le manganèse répondent à des niches spécifiques aux cultures telles que les fruits chiliens, le blé argentin et les sols de soja à pH élevé. Le bore reste essentiel dans les cultures à floraison telles que le café et la mangue. La chélation avancée, notamment l'EDDHA, gagne du terrain dans les zones à pH élevé malgré des prix plus élevés, signalant un glissement continu des sulfates de base vers des chimies à valeur ajoutée.

La prise de conscience croissante des carences secondaires pousse les agriculteurs à adopter des mélanges multi-micronutriments qui atténuent les pertes de rendement cachées. Les fournisseurs qui associent le zinc au manganèse et au bore captent des synergies de vente croisée. Alors que la réglementation brésilienne accélère la capacité nationale, la production locale de chélates pourrait réduire les écarts de prix, lissant la courbe d'adoption. Parallèlement, l'activité de brevets dans les formats de nano-encapsulation et de libération contrôlée promet des améliorations progressives de l'efficacité d'utilisation des nutriments, enrichissant davantage le paysage des produits et soutenant la croissance de la valeur du marché à long terme.

Par mode d'application : l'épandage au sol domine, la fertigation prend de l'ampleur

L'épandage au sol représentait 93,6% de la part du marché des engrais micronutriments en Amérique du Sud en 2025 en raison de sa compatibilité avec la plantation mécanisée à grande échelle. Le segment bénéficie d'un faible coût d'application, d'une logistique en vrac et de la familiarité des agriculteurs avec les intrants granulaires. Les pulvérisations foliaires restent des outils tactiques pour des corrections rapides dans les cultures spécialisées, mais font face à des fenêtres météorologiques qui limitent leur adoption.

La fertirrigation devrait croître à un CAGR de 6,0% jusqu'en 2031, portée par l'irrigation goutte-à-goutte dans la canne à sucre et l'horticulture. Son placement précis améliore l'efficacité d'utilisation des nutriments de 20 à 25%, justifiant des formulations premium. Le marché des engrais micronutriments pour les produits compatibles avec la fertirrigation croît plus rapidement que le marché global, récompensant les fournisseurs qui maîtrisent la solubilité et la stabilité de la chélation. L'intégration avec la gestion numérique de l'irrigation maximise davantage l'absorption, fournissant un support décisionnel basé sur l'évapotranspiration et la phénologie. En parallèle, les granulés à libération contrôlée pour les systèmes sans labour gagnent modestement du terrain, offrant une libération prévisible dans des conditions d'humidité variables. À mesure que l'infrastructure d'irrigation se développe dans les régions sujettes à la sécheresse, la part de la fertirrigation est prête à doubler d'ici 2031, bien que l'application au sol continuera de dominer le tonnage dans les grandes cultures.

Par type de culture : les grandes cultures ancrent le volume, les cultures spécialisées améliorent les marges

Les grandes cultures ont dominé le marché des engrais micronutriments en Amérique du Sud, représentant 70,0% du chiffre d'affaires total en 2025, portées par l'expansion continue des superficies en soja et en maïs dans le Cerrado brésilien et les régions des Pampas argentines. Leur domination est soutenue par l'importance croissante de la gestion des oligo-éléments pour améliorer les rendements, la qualité des cultures et la compétitivité à l'exportation. Les hybrides de cultures modernes intensifient l'absorption de nutriments par hectare, en particulier pour le zinc et le manganèse. Les cultures spécialisées telles que le café, les agrumes, la mangue et les légumes contribuent de manière disproportionnée à la valeur du marché malgré leur superficie cultivée plus réduite. La production de café premium, en particulier, soutient la demande de mélanges micronutriments personnalisés et de formulations à plus haute valeur ajoutée.

Les cultures horticoles devraient être le segment à la croissance la plus rapide, enregistrant un CAGR de 6,8% jusqu'en 2031. La croissance est portée par le besoin d'une gestion précise des nutriments dans les cultures à haute valeur ajoutée telles que les fruits, les légumes, les vignobles, les agrumes et les baies pour maximiser le rendement, la qualité et les performances à l'exportation. Ces cultures sont très sensibles aux carences en zinc, bore, fer et manganèse, qui influencent la floraison, la nouaison, la taille, la couleur, la durée de conservation et la commercialisabilité globale. L'expansion de l'horticulture orientée vers l'exportation au Brésil, au Chili, au Pérou et en Argentine, combinée à l'adoption croissante des technologies de fertirrigation et d'application foliaire, soutient une consommation plus élevée de micronutriments. Les applications pour les gazons et les plantes ornementales restent relativement modestes mais offrent des opportunités de croissance à long terme à mesure que les investissements dans l'aménagement paysager urbain, les installations récréatives et les espaces verts commerciaux augmentent. Dans l'ensemble, le marché des engrais micronutriments en Amérique du Sud bénéficie d'une structure de demande équilibrée, les grandes cultures assurant l'échelle et les cultures spécialisées stimulant l'innovation et la création de valeur.

Analyse géographique

Le Brésil représentait une part de 57,0% de la taille du marché des engrais micronutriments en Amérique du Sud en 2025 et devrait croître à un CAGR de 6,1% jusqu'en 2031. Ce leadership est attribué à l'industrie du café de spécialité du pays d'une valeur de 5,2 milliards USD et à une récolte céréalière de 341 millions de tonnes métriques, toutes deux fortement dépendantes d'une gestion efficace des micronutriments. La région du Cerrado du pays à elle seule abrite 200 millions d'hectares de terres cultivables, où les sols à pH élevé suppriment la disponibilité du zinc et du manganèse. Les clusters de canne à sucre de São Paulo accélèrent la demande de fertirrigation, tandis que les exploitations caféières du Minas Gerais stimulent des mélanges bore-zinc spécialisés qui soutiennent les grades d'exportation. Le Plan National des Engrais 2050 du Brésil renforce davantage l'investissement local en réduisant la dépendance aux importations et en assurant la sécurité d'approvisionnement à long terme.

La région des Pampas argentines, couvrant les provinces de Buenos Aires, Córdoba et Santa Fe, représente l'essentiel des dépenses en micronutriments du pays. Les carences en zinc sur 12,15 millions d'hectares réduisent la teneur en protéines du blé, réduisant les primes à l'exportation à moins d'être atténuées par des applications ciblées. La congestion du port de Buenos Aires fait grimper les coûts des intrants livrés, mais l'adoption rapide de l'agriculture de précision dans les systèmes sans labour compense certains inconvénients logistiques. L'alignement du SENASA (Service National de la Santé et de la Qualité Alimentaire) sur les normes du Codex renforce la conformité pour les agriculteurs orientés vers l'exportation, renforçant ainsi des programmes micronutriments structurés qui répondent aux attentes mondiales en matière de traçabilité.

Le reste de l'Amérique du Sud comprend des poches de micronutriments en émergence rapide. Les vallées fruitières du Chili paient des primes de 25 à 40% pour des formulations micronutriments répondant aux normes européennes de résidus, tandis que l'axe caféier de la Colombie valorise les ratios d'oligo-éléments essentiels aux profils aromatiques. L'Uruguay développe la production commerciale de soja et reproduit les schémas de déficience des sols argentins, créant une nouvelle frontière pour les mélanges centrés sur le zinc. Les corridors commerciaux régionaux et les accords de libre-échange facilitent la distribution transfrontalière depuis les bases de production brésiliennes, resserrant les cycles de livraison et réduisant les coûts. Dans l'ensemble, les moteurs et contraintes spécifiques à chaque géographie se combinent pour protéger la dynamique régionale, assurant une expansion robuste du marché des engrais micronutriments.

Paysage concurrentiel

Le marché des engrais micronutriments en Amérique du Sud reste modérément fragmenté, les cinq premiers acteurs contrôlant une part combinée plus réduite. The Mosaic Company se distingue grâce à sa plateforme MicroEssentials SZ qui intègre le soufre et le zinc dans chaque granulé. Yara International occupe la deuxième place, s'appuyant sur des technologies de chélation propriétaires et un service terrain complet. La coentreprise d'EuroChem en 2024 avec Heringer accélère sa présence dans le Minas Gerais et le Goiás, tandis que ICL et Nutrien renforcent leurs portefeuilles grâce à la libération contrôlée et à des acquisitions locales. Les spécialistes régionaux tels que FertGrow et Inquima répondent aux chimies des sols locaux, sous-cotant souvent les grands acteurs mondiaux sur les coûts de fret.

La concurrence en matière d'innovation s'intensifie, les dépôts de brevets dans la nano-encapsulation et la libération contrôlée augmentant, promettant une efficacité d'utilisation des nutriments plus élevée et une conformité environnementale accrue. Les fournisseurs associent des plateformes d'agronomie numérique à des produits physiques, offrant des prescriptions à taux variable qui cimentent la fidélité des clients.

La surveillance réglementaire sur les résidus de chélates crée des barrières pour les entreprises manquant de capacités en R&D, favorisant ainsi les acteurs diversifiés disposant de laboratoires mondiaux. Pourtant, la concentration globale modeste laisse de la place pour des entrants de niche spécialisés dans les liquides compatibles avec la fertirrigation ou les mélanges certifiés biologiques, renforçant un environnement concurrentiel dynamique et riche en opportunités.

Leaders du secteur des engrais à micronutriments en Amérique du Sud

The Mosaic Company

Yara International ASA

EuroChem Group

K+S Aktiengesellschaft

Nortox S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Yara a introduit une nouvelle stratégie d'accès au marché au Brésil visant à accroître la disponibilité de produits à haute technologie et à valeur ajoutée pour les producteurs ruraux. L'entreprise établit des accords commerciaux avec des distributeurs d'intrants pour les positionner en tant que représentants de la marque sur le terrain. Ces accords ont une durée initiale de quatre ans et sont basés sur des critères tels que l'historique, la performance et la localisation des distributeurs.

- Avril 2025 : Yara a introduit YaraBasa TURBO, élargissant sa gamme de produits YaraBasa établie. Cette gamme de produits est développée et formulée pour répondre aux besoins spécifiques des sols brésiliens et des cultures clés, garantissant un apport nutritif équilibré pour la fertilisation de base, essentielle à des récoltes réussies.

- Avril 2023 : K+S a acquis une participation de 75 % dans l'activité d'engrais d'Industrial Commodities Holdings (Pty) Ltd (ICH), une société de négoce sud-africaine. Cette acquisition a élargi la présence de K+S sur le marché des engrais et renforcé ses opérations en Afrique australe et orientale. De plus, elle s'aligne sur l'expansion mondiale stratégique de K+S, ce qui pourrait influencer ses chaînes d'approvisionnement plus larges, y compris celles en Amérique du Sud.

Portée du rapport sur le marché des engrais à micronutriments en Amérique du Sud

Le bore, le cuivre, le fer, le manganèse, le molybdène, le zinc et les autres sont couverts comme segments par produit. La fertigation, le foliaire et le sol sont couverts comme segments par mode d'application. Les grandes cultures, les cultures horticoles et le gazon et ornementaux sont couverts comme segments par type de culture. L'Argentine et le Brésil sont couverts comme segments par pays.| Bore |

| Cuivre |

| Fer |

| Manganèse |

| Molybdène |

| Zinc |

| Autres |

| Fertigation |

| Foliaire |

| Sol |

| Grandes cultures |

| Cultures horticoles |

| Gazon et ornementaux |

| Argentine |

| Brésil |

| Reste de l'Amérique du Sud |

| Par produit | Bore |

| Cuivre | |

| Fer | |

| Manganèse | |

| Molybdène | |

| Zinc | |

| Autres | |

| Par mode d'application | Fertigation |

| Foliaire | |

| Sol | |

| Par type de culture | Grandes cultures |

| Cultures horticoles | |

| Gazon et ornementaux | |

| Par pays | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud |

Définition du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été réalisées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Micronutriments : Zn, Mn, Cu, Fe, Mo, B et autres

- TAUX D'APPLICATION MOYEN DES NUTRIMENTS - Cela fait référence au volume moyen de nutriments consommés par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes cultures : céréales, légumineuses, oléagineux et cultures fibreuses. Horticulture : fruits, légumes, cultures de plantation et épices, gazon et plantes ornementales

| Mot-clé | Définition |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour assurer les besoins nutritionnels, disponible sous diverses formes telles que granulés, poudres, liquide, hydrosoluble, etc. |

| Engrais de spécialité | Utilisé pour une efficacité accrue et une meilleure disponibilité des nutriments, appliqué par voie sol, foliaire et fertigation. Comprend les engrais à libération contrôlée (CRF), les engrais à libération lente (SRF), les engrais liquides et les engrais hydrosolubles. |

| Engrais à libération contrôlée (CRF) | Enrobés de matériaux tels que polymère, polymère-soufre et autres matériaux tels que les résines pour assurer la disponibilité des nutriments à la culture pendant tout son cycle de vie. |

| Engrais à libération lente (SRF) | Enrobés de matériaux tels que le soufre, le neem, etc., pour assurer la disponibilité des nutriments à la culture pendant une période plus longue. |

| Engrais foliaires | Comprennent à la fois des engrais liquides et hydrosolubles appliqués par application foliaire. |

| Engrais hydrosolubles | Disponibles sous diverses formes, notamment liquide, poudre, etc., utilisés en mode d'application foliaire et par fertigation. |

| Fertigation | Engrais appliqués par différents systèmes d'irrigation tels que l'irrigation au goutte-à-goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac anhydre | Utilisé comme engrais, directement injecté dans le sol, disponible sous forme liquide gazeuse. |

| Superphosphate simple (SSP) | Engrais phosphaté contenant uniquement du phosphore à une teneur inférieure ou égale à 35 %. |

| Triple superphosphate (TSP) | Engrais phosphaté contenant uniquement du phosphore à une teneur supérieure à 35 %. |

| Engrais à efficacité améliorée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces par rapport aux autres engrais. |

| Engrais conventionnels | Engrais appliqués aux cultures par des méthodes traditionnelles, notamment l'épandage à la volée, la mise en rangs, l'incorporation par labour dans le sol, etc. |

| Micronutriments chélatés | Engrais à micronutriments enrobés d'agents chélateurs tels que l'EDTA, l'EDDHA, le DTPA, l'HEDTA, etc. |

| Engrais liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et par fertigation. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les recommandations des analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement