Taille et part du marché des engrais aux micronutriments au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

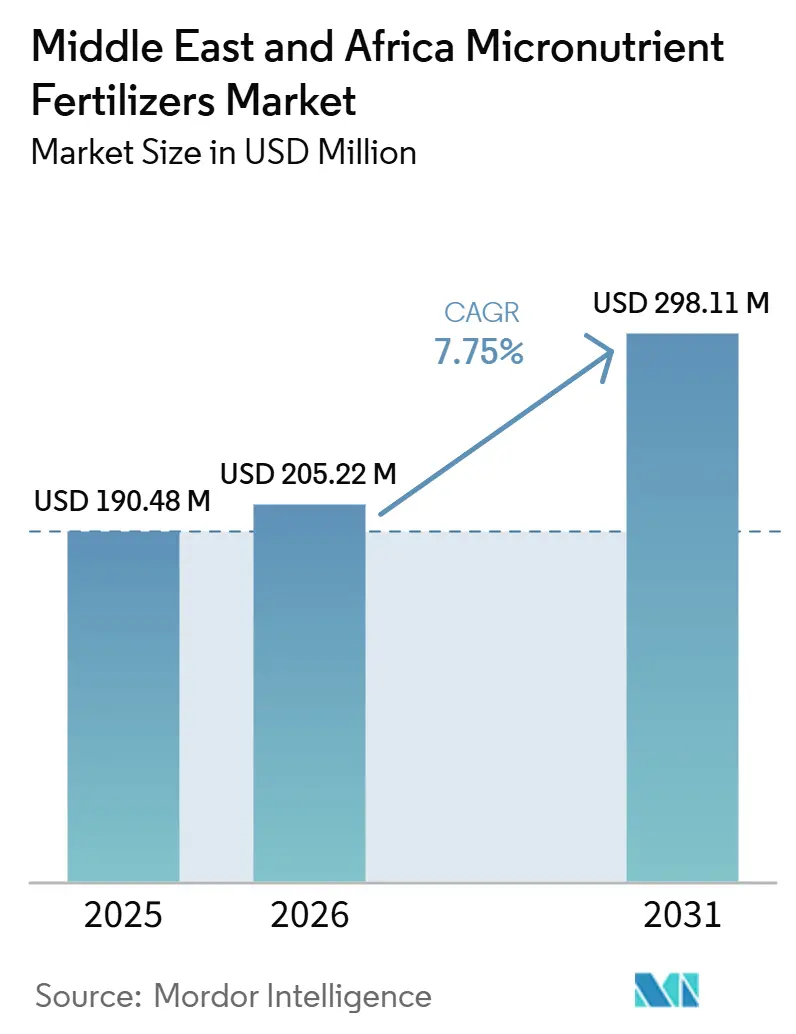

| Taille du marché de l'année de base (2025) | 190.48 Millions de dollars américains |

| Taille du Marché (2026) | 205.22 Millions de dollars américains |

| Taille du Marché (2031) | 298.11 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.75% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais aux micronutriments au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des engrais aux micronutriments au Moyen-Orient et en Afrique est estimée à 205,22 millions USD en 2026, en hausse par rapport aux 190,48 millions USD de 2025, avec des projections pour 2031 atteignant 298,11 millions USD, progressant à un TCAC de 7,75 % sur la période 2026-2031. Cette expansion est ancrée dans l'appauvrissement généralisé des sols, l'intensification des pressions climatiques et des changements de politiques proactifs qui encouragent une nutrition végétale équilibrée. La hausse des températures et l'érosion éolienne privent les couches superficielles du sol de micronutriments essentiels, incitant les agriculteurs à adopter des mélanges chélatés qui restent stables dans des conditions de pH élevé et de sécheresse. Les gouvernements réorientent les subventions vers des formulations équilibrées, tandis que les pôles d'agriculture en environnement contrôlé des pays du Conseil de coopération du Golfe concentrent la demande en intrants de fertigation de précision. L'intensité concurrentielle s'accroît à mesure que les acteurs mondiaux introduisent des technologies de nano-administration et que les spécialistes locaux adaptent des mélanges aux sols calcaires, mais le marché reste fragmenté, laissant une large place aux innovateurs régionaux.

Principaux enseignements du rapport

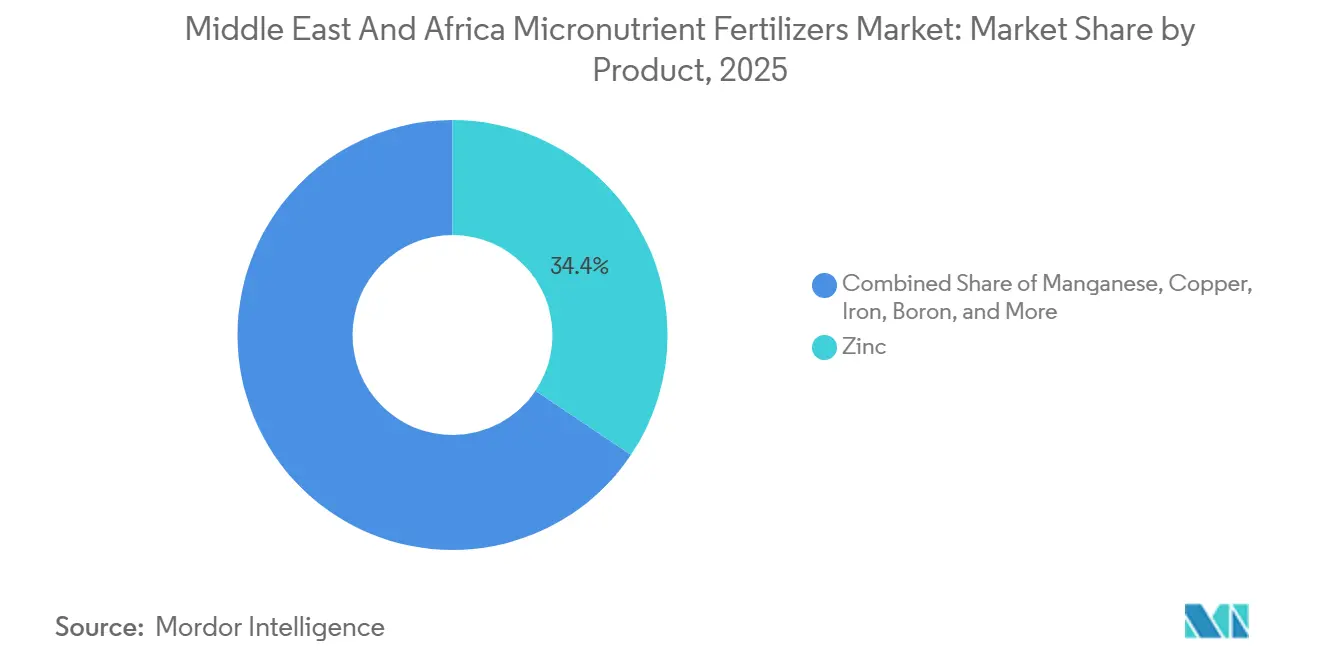

- Par produit, le zinc détenait la plus grande part du marché des engrais aux micronutriments au Moyen-Orient et en Afrique, soit 34,4 % en 2025, tandis que le molybdène est le produit à la croissance la plus rapide avec un TCAC de 8,8 % jusqu'en 2031.

- Par mode d'application, les méthodes au sol constituaient le segment le plus important à 48,9 % en 2025, tandis que les systèmes de fertigation devraient être les plus dynamiques avec un TCAC de 8,9 % jusqu'en 2031.

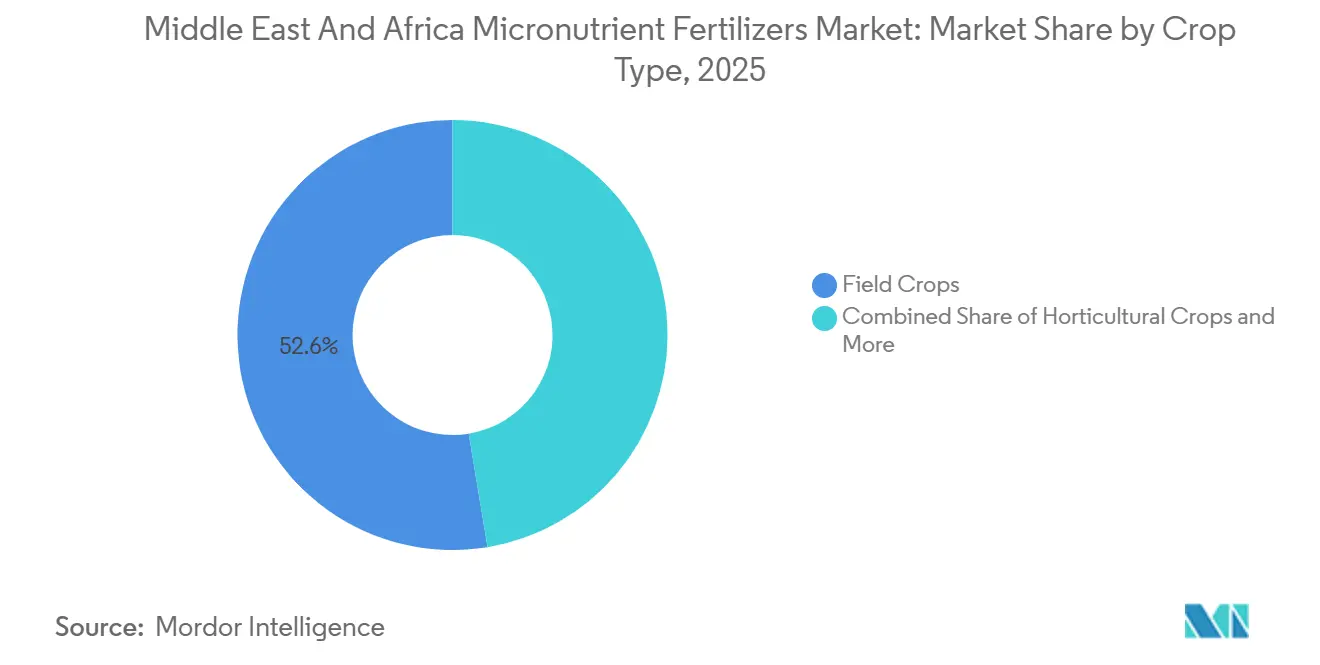

- Par type de culture, les grandes cultures détenaient la plus grande part de revenus à 52,6 % en 2025, tandis que les cultures horticoles devraient afficher la croissance la plus rapide avec un TCAC de 8,4 % de 2026 à 2031.

- Par zone géographique, le Nigeria détenait la plus grande taille du marché des engrais aux micronutriments au Moyen-Orient et en Afrique à 29,2 % en 2025, tandis que l'Arabie Saoudite devrait être le marché à la croissance la plus rapide avec un TCAC de 8,3 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des engrais aux micronutriments au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Appauvrissement des sols en micronutriments induit par le climat | +2.1% | À l'échelle régionale, notamment au Sahel et dans la péninsule Arabique | Long terme (≥ 4 ans) |

| Croissance des centres d'agriculture en environnement contrôlé | +1.8% | Pays du Conseil de Coopération du Golfe (CCG) et centres urbains d'Afrique du Sud | Moyen terme (2 à 4 ans) |

| Réorientation des subventions gouvernementales vers une fertilisation équilibrée | +1.4% | Nigéria, Égypte et Maroc, avec des effets d'entraînement vers l'Afrique de l'Ouest | Court terme (≤ 2 ans) |

| Émergence de mélanges chélatés spécialisés pour les sols arides | +1.2% | Turquie, Arabie Saoudite et pays d'Afrique du Nord | Moyen terme (2 à 4 ans) |

| Expansion des mandats de fortification alimentaire des denrées de base enrichies en zinc | +0.9% | Pays des programmes de l'Organisation Mondiale de la Santé (OMS) et producteurs orientés vers l'exportation | Long terme (≥ 4 ans) |

| Essor des programmes de certification en agriculture régénérative | +0.6% | Maroc, Afrique du Sud et Turquie pour les produits agricoles d'exportation | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Appauvrissement des sols en micronutriments induit par le climat

Les sols du Moyen-Orient et d'Afrique perdent du zinc, du bore, du fer et du manganèse à un rythme accéléré, sous l'effet de températures plus élevées et de tempêtes de sable plus fréquentes qui érodent les couches fertiles. Le Programme national de santé des sols de la Turquie a documenté des déficits en zinc et en bore dans 65 % des terres agricoles en 2024 et a constaté une détérioration de 23 % au cours de la dernière décennie [1]Source : Ministère turc de l'Agriculture et des Forêts, « Programme national de santé des sols 2024 », tarimorman.gov.tr. Des travaux de laboratoire à l'Université des sciences et technologies du roi Abdallah ont révélé que des températures de sol soutenues supérieures à 45 °C réduisaient la biodisponibilité du zinc jusqu'à 40 % dans les champs calcaires [2]Source : Université des sciences et technologies du roi Abdallah, « Effets de la température du sol sur la biodisponibilité des micronutriments », kaust.edu.sa. Cette déperdition de nutriments entraîne des pertes de rendement de 15 % à 30 % et contraint les agriculteurs à adopter des mélanges chélatés qui restent solubles dans des conditions alcalines et à faible teneur en humidité. Le réchauffement régional continu et l'érosion font que les stratégies correctives en micronutriments resteront au cœur de la rentabilité agricole bien au-delà de 2030. L'imagerie satellitaire corrobore l'extension des zones stériles, qui coïncident étroitement avec les carences documentées en micronutriments.

Croissance des centres d'agriculture en environnement contrôlé

Les pays du Golfe canalisent des capitaux sans précédent vers des fermes verticales, des ensembles hydroponiques et des serres à climat contrôlé pour améliorer leur autosuffisance alimentaire. Le plan directeur NEOM de l'Arabie Saoudite alloue 10 000 hectares aux systèmes d'intérieur qui dépendent d'une fertirrigation entièrement automatisée capable de doser des chélates liquides avec une précision inférieure au millilitre. La Stratégie nationale de sécurité alimentaire des Émirats Arabes Unis a mobilisé 2 milliards USD pour des installations similaires qui consomment trois à cinq fois plus de micronutriments par hectare que les champs en plein air, en raison de densités végétales plus élevées et de cycles de cultures plus rapides [3]Source : Ministère des Changements climatiques et de l'Environnement des Émirats Arabes Unis, « Stratégie nationale de sécurité alimentaire 2051 », moccae.gov.ae. Les fournisseurs répondent en formulant des liquides d'une pureté extrême qui résistent à la précipitation dans les circuits de recirculation et en installant des stockages en chaîne du froid pour prévenir la dégradation thermique. À mesure que les producteurs du CCG augmentent leur production pour les circuits de vente au détail locaux haut de gamme et les canaux d'exportation, la demande de solutions de micronutriments à haute valeur technologique devrait s'intensifier sur les marchés adjacents tels qu'Oman et Bahreïn. Ces projets à grande échelle ancrent également de nouvelles start-ups agritech qui associent des logiciels d'analyse nutritive au matériel de fertirrigation, élargissant ainsi la base de clientèle adressable pour les chélates spécialisés.

Réorientation des subventions gouvernementales vers une fertilisation équilibrée

Les ministères régionaux conditionnent désormais les programmes d'amélioration des rendements à une nutrition équilibrée plutôt qu'aux seuls intrants en macronutriments. Le Nigéria a réduit les droits de douane à l'importation sur les mélanges de micronutriments de 20 % à 5 % en 2024 et a alloué 150 milliards NGN (97 millions USD) à des améliorations des engrais atteignant les petits exploitants via l'Initiative présidentielle sur les engrais. L'Égypte a suivi en abaissant les droits sur les chélates à 5 % et en augmentant les subventions à la production nationale de 40 %, tandis que le plan Génération Verte du Maroc promeut des packages de zinc et de bore mélangés pour les agrumes d'exportation. Ces outils fiscaux raccourcissent les délais de retour sur investissement des intrants spécialisés, accélèrent les enregistrements de produits et élargissent la diffusion des conseils aux agriculteurs. À mesure que les parcelles de démonstration valident les gains de rendement, l'adoption se propage au-delà des bénéficiaires directs vers des exploitations agricoles à financement privé. À terme, les analystes s'attendent à ce que ces leviers fiscaux fassent évoluer de manière décisive la composition des ventes d'engrais vers des produits enrichis en micronutriments, même dans les zones pluviales des petits exploitants.

Émergence de mélanges chélatés spécialisés pour les sols arides

Les innovateurs en chimie affinent les chélates à base d'acide éthylènediaminetétraacétique (EDTA), d'acide éthylènediamine-N,N'-bis(2-hydroxyphénylacétique) (EDDHA) et d'acides aminés pour maintenir la solubilité à un pH de sol supérieur à 8,5, où les sulfates traditionnels précipitent rapidement. La technologie Trilon de BASF stabilise le fer et le zinc même dans des conditions de forte luminosité et de chaleur, tandis que la nouvelle usine d'Izmir du ICL Group mélange des formulations spécifiques à la région à raison de 50 000 tonnes métriques par an. Des essais en plein champ en Turquie et au Maroc rapportent une efficacité d'absorption supérieure de 35 % à 50 % par rapport aux formes sulfatées, se traduisant par des gains mesurables en rendement et en qualité. Les laboratoires de science des sols ont modernisé leurs équipements pour tester la stabilité des chélates, permettant aux agronomes d'établir des prescriptions spécifiques aux éléments plutôt que des conseils génériques sur les « micronutriments ». L'avantage en termes de performance et les données probantes croissantes justifient des primes de prix qui peuvent être quatre à six fois supérieures aux alternatives conventionnelles. À mesure que les détaillants en agrofournitures publient des résultats d'essais en plein champ comparatifs, la confiance des agriculteurs envers les chélates haut de gamme se développe rapidement au sein des réseaux de pairs.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Régimes de change volatile affectant les coûts d'importation | −1.8% | Nigéria, Égypte et Turquie | Court terme (≤ 2 ans) |

| Réseaux de distribution fragmentés au Sahel et dans la Corne de l'Afrique | −1.2% | Zones rurales du Mali, du Niger, du Tchad, de l'Éthiopie et du Soudan | Long terme (≥ 4 ans) |

| Capacité de production locale limitée pour les formulations chélatées | −0.9% | À l'échelle régionale, à l'exception de l'Afrique du Sud et de la Turquie | Moyen terme (2 à 4 ans) |

| Sensibilité des agriculteurs aux prix face à la suppression progressive des subventions | −0.7% | Égypte, Maroc et Tunisie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Régimes de change volatils affectant les coûts d'importation

De fortes fluctuations monétaires augmentent les coûts à l'arrivée pour les intrants chélatés qui reposent sur des matières premières libellées en euros et en dollars. Le naira nigérian a chuté de 68 % en 2024, forçant les distributeurs à augmenter les prix en rayon jusqu'à 60 % pour les produits d'origine européenne. La volatilité de la livre turque a poussé les fournisseurs à raccourcir les délais de crédit, érodant l'accessibilité financière pour les petits exploitants qui dépendent d'un financement saisonnier. Les frais de couverture ajoutent encore 8 % à 12 % au prix des produits, tandis que la congestion portuaire entraîne des surestaries qui gonflent davantage les coûts. Bien que certaines entreprises négocient des contrats en monnaie locale pour l'emballage et la logistique, les ligands chélatants restent indexés sur les devises étrangères, maintenant une exposition résiduelle. Cette volatilité contraint les importateurs à constituer des stocks tampons, immobilisant un fonds de roulement qui pourrait autrement financer le développement du marché.

Réseaux de distribution fragmentés au Sahel et dans la Corne de l'Afrique

La faible densité des agro-distributeurs et les blocages saisonniers des routes entravent la disponibilité des produits dans les zones reculées. Le Mali rural et le Niger comptent en moyenne un distributeur pour 50 kilomètres carrés, contre un pour 10 kilomètres carrés dans les marchés côtiers. De nombreux points de vente sont dépourvus de réfrigération, ce qui fait que les chélates liquides se dégradent sous la chaleur du désert, incitant les détaillants à restreindre leurs stocks. Les inondations saisonnières peuvent isoler des villages pendant des semaines, rendant la livraison en flux tendu impossible lors des fenêtres d'application de pointe. Les dépôts mobiles de démarrage réduisent les lacunes du dernier kilomètre, mais font face à des coûts élevés de carburant et à des risques de sécurité dans les zones sujettes aux conflits. L'absence de soutien agronomique après-vente dans ces régions freine davantage les achats répétés, perpétuant la faiblesse des marges des distributeurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : Dominance du zinc soutenue par la biofortification

Le zinc a capté 34,4 % de la part du marché des engrais aux micronutriments au Moyen-Orient et en Afrique en 2025, car il corrige les carences généralisées des sols et soutient les mandats régionaux de biofortification des céréales. Le leadership de ce segment découle du double besoin de combler les écarts de rendement et d'améliorer la valeur nutritionnelle des aliments de base.

Le molybdène devrait connaître la croissance la plus rapide avec un TCAC de 8,8 % jusqu'en 2031, à mesure que l'expansion des légumineuses et les programmes de fixation de l'azote accélèrent son adoption. Les mélanges de fer et de manganèse continuent de servir les tomates et poivrons de serre, où la couleur et la durée de conservation dépendent de niveaux équilibrés de ces oligo-éléments. La demande en cuivre est en hausse dans les oliveraies du Maroc en raison de ses propriétés combinées nutritionnelles et de lutte contre les maladies, et le bore reste essentiel pour la gestion de la qualité des fruits en Turquie et dans les légumes méditerranéens. Les fournisseurs regroupent des enrobages multi-micronutriments qui fusionnent ces éléments en granules uniques, simplifiant la logistique pour les grandes exploitations céréalières.

Par mode d'application : L'application par voie sol reste prédominante

L'application au sol détenait 48,9 % de la part du marché des engrais aux micronutriments au Moyen-Orient et en Afrique en 2025, car les agriculteurs disposent déjà d'épandeurs compatibles et parce que les approches en un seul passage conviennent aux grandes superficies céréalières. L'apport au sol assure une disponibilité des nutriments sur toute la saison et des coûts d'équipement initiaux plus faibles. La fertigation est la méthode à la croissance la plus rapide, avec un TCAC de 8,9 % jusqu'en 2031. Les systèmes de goutte-à-goutte de précision et les pivots dans l'horticulture du Golfe et les vergers d'Afrique du Sud nécessitent des chélates solubles qui résistent au colmatage des émetteurs et permettent un contrôle précis des doses.

Les pulvérisations foliaires se développent dans les légumes d'exportation et les agrumes, où la qualité esthétique génère des primes dans les chaînes de distribution européennes. Des pulvérisateurs par drone testés dans les palmeraies dattières d'Arabie Saoudite réduisent les besoins en main-d'œuvre et permettent une couverture uniforme du couvert végétal. Les programmes multimodaux combinant des doses de base au sol avec des corrections foliaires stratégiques gagnent en popularité à mesure que les laboratoires locaux proposent des forfaits d'analyse tissulaire qui signalent les carences tôt dans la saison.

Par type de culture : Les grandes cultures ancrent les revenus tandis que l'horticulture progresse

Les grandes cultures représentaient la part la plus élevée, soit 52,6 %, de la taille du marché des engrais aux micronutriments au Moyen-Orient et en Afrique en 2025. Les grandes cultures continuent de constituer l'épine dorsale des revenus, occupant de vastes réserves de terres pluviales et irriguées en Turquie, en Égypte, au Nigeria et au Maroc. Leur dominance reflète à la fois l'étendue des superficies et le besoin fondamental de combler des écarts de rendement importants causés par des carences en zinc et en bore dans les sols. Les gouvernements orientent les ressources de vulgarisation vers les producteurs de céréales, car le blé et le maïs enrichis en micronutriments soutiennent les programmes nationaux de sécurité alimentaire. En réponse, les entreprises d'engrais ont développé des granules enrobés qui combinent zinc, bore et azote en prills uniques, simplifiant l'adoption pour les exploitations céréalières mécanisées.

Les cultures horticoles enregistrent la trajectoire de croissance la plus rapide, avec un TCAC de 8,4 % jusqu'en 2031, car les rendements élevés à l'exportation récompensent les agriculteurs qui investissent dans des régimes intensifs de micronutriments pour optimiser la taille, la couleur et la durée de conservation. Les agrumes, le raisin de table, les baies et les tomates de serre nécessitent tous une gestion précise du fer et du manganèse pour prévenir la chlorose sous irrigation alcaline. Les stations de conditionnement pour l'exportation en Afrique du Sud et au Maroc exigent désormais des certificats d'analyse tissulaire à la réception, imposant de facto le respect de plans de nutrition équilibrée. La fertigation à haute fréquence et les pulvérisations foliaires assistées par drone permettent aux producteurs horticoles d'effectuer des micro-ajustements lors des stades critiques de développement des fruits, se traduisant par des scores de qualité à l'expédition plus élevés et renforçant une migration régulière vers des produits micronutriments spécialisés.

Analyse géographique

Le Nigeria détenait la plus grande part, soit 29,2 %, du marché des engrais aux micronutriments au Moyen-Orient et en Afrique en 2025, soutenu par l'expansion des programmes de subventions aux engrais, la hausse de la production céréalière et l'adoption croissante d'une gestion équilibrée des nutriments dans les systèmes de maïs, de riz et de manioc. La sensibilisation croissante à la carence en zinc et l'amélioration des réseaux de distribution continuent de soutenir la demande. La vaste base agricole du pays et les efforts continus pour améliorer la productivité renforcent sa position de premier marché d'engrais aux micronutriments de la région.

L'Arabie Saoudite devrait enregistrer le TCAC le plus rapide, soit 8,3 %, jusqu'en 2031. Les investissements à grande échelle dans l'agriculture sous serre, l'agriculture en environnement contrôlé et les systèmes de fertigation avancés accélèrent la consommation de micronutriments. Les producteurs commerciaux de fruits et légumes s'appuient de plus en plus sur des formulations chélatées de haute pureté qui maximisent la qualité des cultures et la disponibilité des nutriments dans des conditions de sol et d'irrigation alcalins. Les initiatives gouvernementales en matière de sécurité alimentaire et les technologies de production économes en eau renforcent davantage l'expansion à long terme du marché.

Les systèmes de production diversifiés couvrant les ceintures d'agrumes irriguées du Maroc, les céréales du delta du Nil en Égypte et l'horticulture des hauts plateaux du Kenya créent une demande large pour des formulations personnalisées. Les exportateurs d'agrumes du Maroc appliquent des programmes intégrés de zinc et de fer au sol et par voie foliaire pour répondre aux normes européennes en matière de résidus, tandis que l'Égypte s'appuie sur des mélanges chélatés qui restent disponibles dans des conditions d'irrigation alcalines. À mesure que les réseaux de distribution arrivent à maturité et que l'adoption progresse sur des marchés secondaires tels que l'Algérie et le Kenya, la pénétration des engrais aux micronutriments devrait augmenter régulièrement dans toute la région.

Paysage concurrentiel

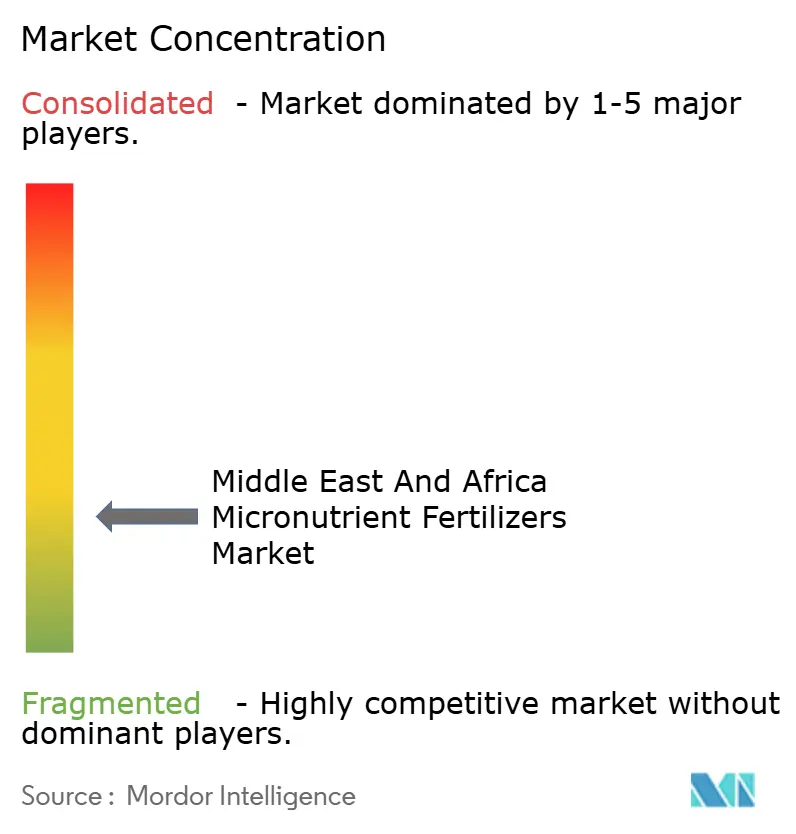

Le marché des engrais aux micronutriments au Moyen-Orient et en Afrique présente une fragmentation modérée, les cinq premiers fournisseurs détenant une part combinée significative des revenus. Yara International ASA est en tête grâce à un vaste réseau de distribution et à des équipes de conseil en nutrition des cultures. ICL Group Ltd suit, aidé par son usine de chélates d'Izmir qui personnalise les mélanges pour les sols alcalins. Unikeyterra Chemical et Kynoch Fertilizer s'appuient sur leur expertise agronomique locale et leurs lignes de production agiles pour répondre à des demandes de niche telles que les olives riches en bore et les mélanges liquides pour systèmes à pivot central.

La concurrence tourne de plus en plus autour de la différenciation technologique. BASF SE a augmenté la production de chélates Trilon de 40 % en 2024 pour répondre à la demande de stabilité à pH élevé. Yara International ASA a lancé l'enrobage polymère PROCOTE en Afrique du Sud pour une libération contrôlée des micronutriments dans des conditions arides. Des start-ups proposent des services d'analyse numérique des sols et d'application à taux variable qui associent des analyses à des ventes de produits. Les normes ISO 14855 sur la qualité des engrais et la traçabilité créent des coûts de conformité qui favorisent les entreprises établies, tout en laissant de la place aux spécialistes régionaux dotés d'une logistique agile.

Des opportunités existent dans la distribution au Sahel et dans les systèmes de nano-administration qui réduisent les taux d'application tout en maintenant l'efficacité. Ces systèmes peuvent améliorer l'efficacité des ressources et répondre aux préoccupations de durabilité dans les pratiques agricoles. Les entreprises qui intègrent un soutien technique à des plateformes de micro-crédit peuvent cibler efficacement les segments des petits exploitants, permettant l'accès à des solutions avancées et favorisant l'adoption, notamment une fois que la volatilité des devises se sera stabilisée.

Leaders du secteur des engrais aux micronutriments au Moyen-Orient et en Afrique

Gavilon South Africa (MacroSource, LLC)

ICL Group Ltd

Kynoch Fertilizer

Unikeyterra Chemical

Yara International ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Yara International a lancé la technologie d'enrobage de micronutriments YaraVita PROCOTE en Afrique du Sud, représentant un investissement de 15 millions USD dans des capacités de formulation avancées. La technologie permet une administration contrôlée des micronutriments grâce à des systèmes d'enrobage polymère conçus pour les conditions de sols arides, répondant au défi de la perte de nutriments par lessivage et volatilisation dans des environnements à haute température.

- Septembre 2024 : ICL Group a ouvert une nouvelle installation de mélange d'engrais spéciaux à Izmir, en Turquie, avec une capacité d'investissement de 25 millions USD pour servir les marchés du Moyen-Orient et d'Afrique du Nord. L'installation est spécialisée dans les formulations de micronutriments chélatés optimisées pour les sols alcalins, avec une capacité de production de 50 000 tonnes métriques par an et des laboratoires de contrôle qualité intégrés pour le développement de produits spécifiques à la région.

- Août 2024 : Le Fonds d'investissement public d'Arabie Saoudite a alloué 180 millions USD au développement d'infrastructures d'agriculture en environnement contrôlé, y compris des systèmes de fertirrigation de micronutriments spécialisés pour le projet agricole NEOM. L'investissement soutient le développement de 10 000 hectares d'installations de culture à climat contrôlé nécessitant des systèmes de gestion précise des micronutriments et des technologies de distribution automatisées.

Périmètre du rapport sur le marché des engrais aux micronutriments au Moyen-Orient et en Afrique

Le bore, le cuivre, le fer, le manganèse, le molybdène, le zinc et les autres sont couverts comme segments par produit. La fertirrigation, le foliaire et le sol sont couverts comme segments par mode d'application. Les grandes cultures, les cultures horticoles et les gazons et plantes ornementales sont couverts comme segments par type de culture. Le Nigéria, l'Arabie Saoudite, l'Afrique du Sud et la Turquie sont couverts comme segments par pays.| Bore |

| Cuivre |

| Fer |

| Manganèse |

| Molybdène |

| Zinc |

| Autres |

| Fertirrigation |

| Foliaire |

| Sol |

| Grandes cultures |

| Cultures horticoles |

| Gazons et plantes ornementales |

| Nigéria |

| Arabie Saoudite |

| Afrique du Sud |

| Turquie |

| Reste du Moyen-Orient et de l'Afrique |

| Produit | Bore |

| Cuivre | |

| Fer | |

| Manganèse | |

| Molybdène | |

| Zinc | |

| Autres | |

| Mode d'application | Fertirrigation |

| Foliaire | |

| Sol | |

| Type de culture | Grandes cultures |

| Cultures horticoles | |

| Gazons et plantes ornementales | |

| Géographie | Nigéria |

| Arabie Saoudite | |

| Afrique du Sud | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

Définition du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été réalisées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Micronutriments : Zn, Mn, Cu, Fe, Mo, B et autres

- TAUX MOYEN D'APPLICATION DES NUTRIMENTS - Il s'agit du volume moyen de nutriments consommés par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes cultures : céréales, légumineuses, oléagineux et cultures de fibres. Horticulture : fruits, légumes, cultures de plantation et épices, gazons et plantes ornementales

| Mot-clé | Définition |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour assurer les besoins nutritionnels, disponible sous diverses formes telles que granules, poudres, liquide, hydrosoluble, etc. |

| Engrais spéciaux | Utilisés pour une efficacité accrue et une meilleure disponibilité des nutriments, appliqués par voie sol, foliaire et fertirrigation. Comprend les engrais à libération contrôlée (CRF), les engrais à libération lente (SRF), les engrais liquides et les engrais hydrosolubles. |

| Engrais à libération contrôlée (CRF) | Enrobés de matériaux tels que polymère, polymère-soufre et d'autres matériaux tels que les résines pour assurer la disponibilité des nutriments pour la culture pendant tout son cycle de vie. |

| Engrais à libération lente (SRF) | Enrobés de matériaux tels que le soufre, le neem, etc., pour assurer la disponibilité des nutriments pour la culture sur une période plus longue. |

| Engrais foliaires | Comprennent à la fois des engrais liquides et hydrosolubles appliqués par application foliaire. |

| Engrais hydrosolubles | Disponibles sous diverses formes, notamment liquide, poudre, etc., utilisés en mode d'application foliaire et par fertirrigation. |

| Fertirrigation | Engrais appliqués via différents systèmes d'irrigation tels que l'irrigation goutte-à-goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac anhydre | Utilisé comme engrais, injecté directement dans le sol, disponible sous forme liquide gazeuse. |

| Superphosphate simple (SSP) | Engrais phosphaté contenant uniquement du phosphore à un taux inférieur ou égal à 35 %. |

| Triple superphosphate (TSP) | Engrais phosphaté contenant uniquement du phosphore à un taux supérieur à 35 %. |

| Engrais à efficacité améliorée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces que les autres engrais. |

| Engrais conventionnels | Engrais appliqués aux cultures par des méthodes traditionnelles, notamment l'épandage à la volée, le placement en ligne, le placement par labour, etc. |

| Micronutriments chélatés | Engrais aux micronutriments enrobés d'agents chélatants tels que EDTA, EDDHA, DTPA, HEDTA, etc. |

| Engrais liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et fertirrigation. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement