Taille et part du marché des engrais aux micronutriments en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

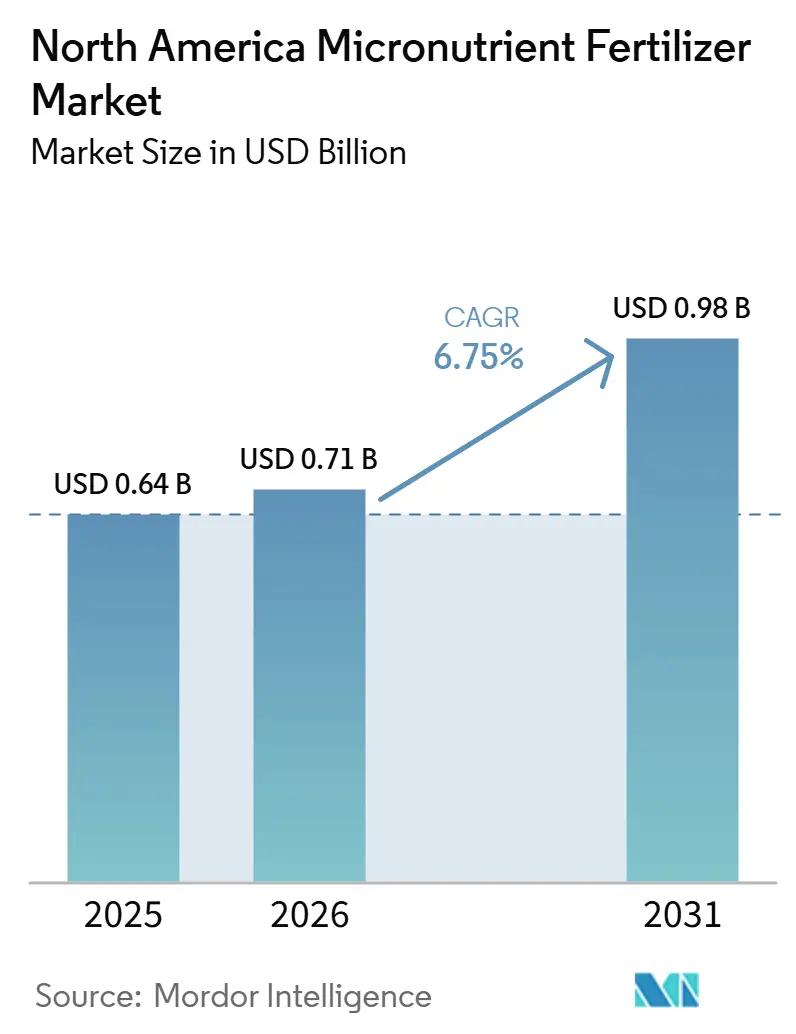

| Taille du marché de l'année de base (2025) | 0.64 Milliards de dollars |

| Taille du Marché (2026) | 0.71 Milliards de dollars |

| Taille du Marché (2031) | 0.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.75% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des engrais aux micronutriments en Amérique du Nord par Mordor Intelligence

La taille du marché des engrais aux micronutriments en Amérique du Nord devrait croître de 0,64 milliard USD en 2025 à 0,71 milliard USD en 2026 et devrait atteindre 0,98 milliard USD d'ici 2031, à un CAGR de 7,16 % sur la période 2026-2031. L'adoption s'accélère à mesure que les données des analyses de sol confirment que 35 % des sols de la région présentent désormais des carences en zinc et en bore, une tendance qui limite directement le potentiel de rendement [1]Source : USDA Natural Resources Conservation Service, "Soil Health and Micronutrient Management," USDA.gov . Les outils d'agriculture de précision, les traits des cultures génétiquement modifiées à forte demande en micronutriments et les programmes de partage des coûts qui compensent les dépenses d'application maintiennent collectivement la demande sur une trajectoire ascendante. La consolidation parmi les détaillants agricoles améliore l'accès aux produits dans les zones rurales et soutient les services de conseil qui traduisent les diagnostics en prescriptions. Par ailleurs, les innovations en matière de liquides chélatés ciblent les exploitations intérieures et l'agriculture verticale, où les environnements contrôlés nécessitent des formes de nutriments hautement biodisponibles. Ensemble, ces facteurs ancrent la croissance à moyen terme tout en ouvrant des niches pour les fournisseurs spécialisés capables de naviguer dans l'évolution des réglementations sur les seuils de métaux lourds.

Principaux enseignements du rapport

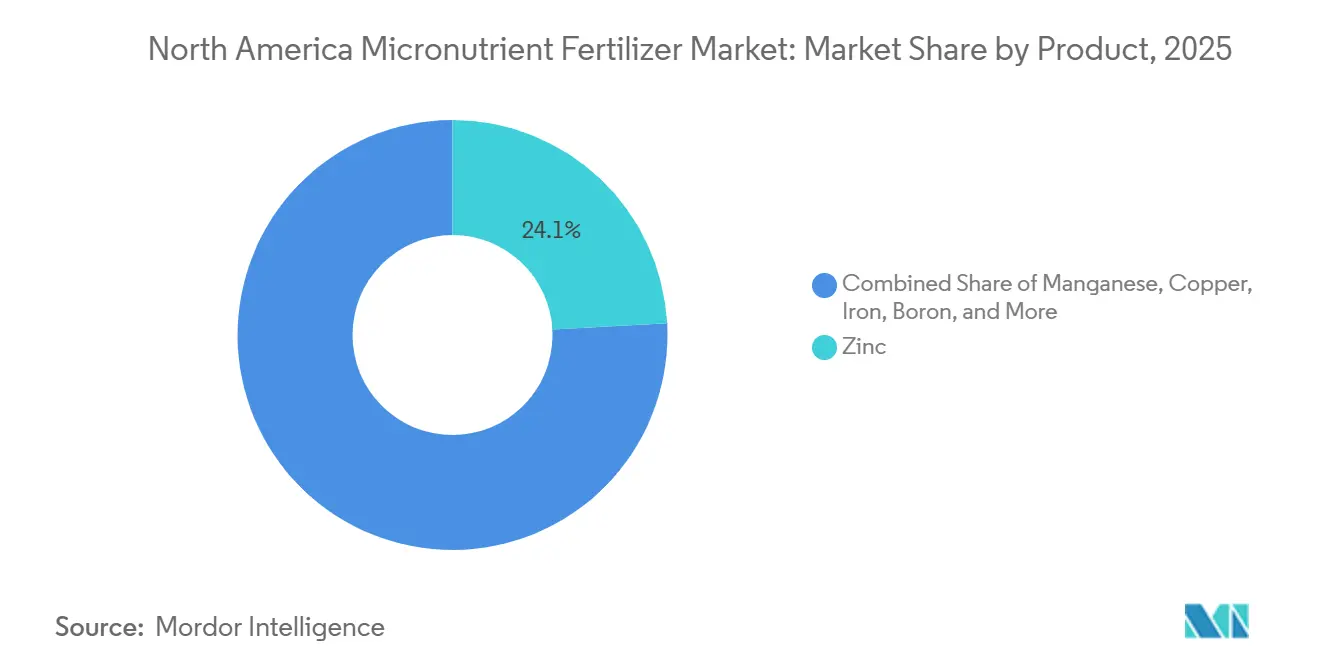

- Par produit, le zinc a dominé avec une part de 24,1 % du marché des engrais aux micronutriments en Amérique du Nord en 2025, tandis que le bore devrait progresser à un CAGR de 7,3 % jusqu'en 2031.

- Par forme, les formulations conventionnelles représentaient 78,0 % de la part du marché des engrais aux micronutriments en Amérique du Nord en 2025, tandis que les formulations spécialisées devraient connaître la croissance la plus rapide à un CAGR de 6,6 % au cours de la même période.

- Par type de spécialité, les solutions hydrosolubles ont capté 51,6 % des ventes du segment en 2025 et devraient afficher le CAGR le plus élevé de 6,7 % jusqu'en 2031.

- Par mode d'application, l'application au sol représentait 77,9 % de la taille du marché des engrais aux micronutriments en Amérique du Nord en 2025, tandis que la fertigation devrait se développer à un CAGR de 6,6 % jusqu'en 2031.

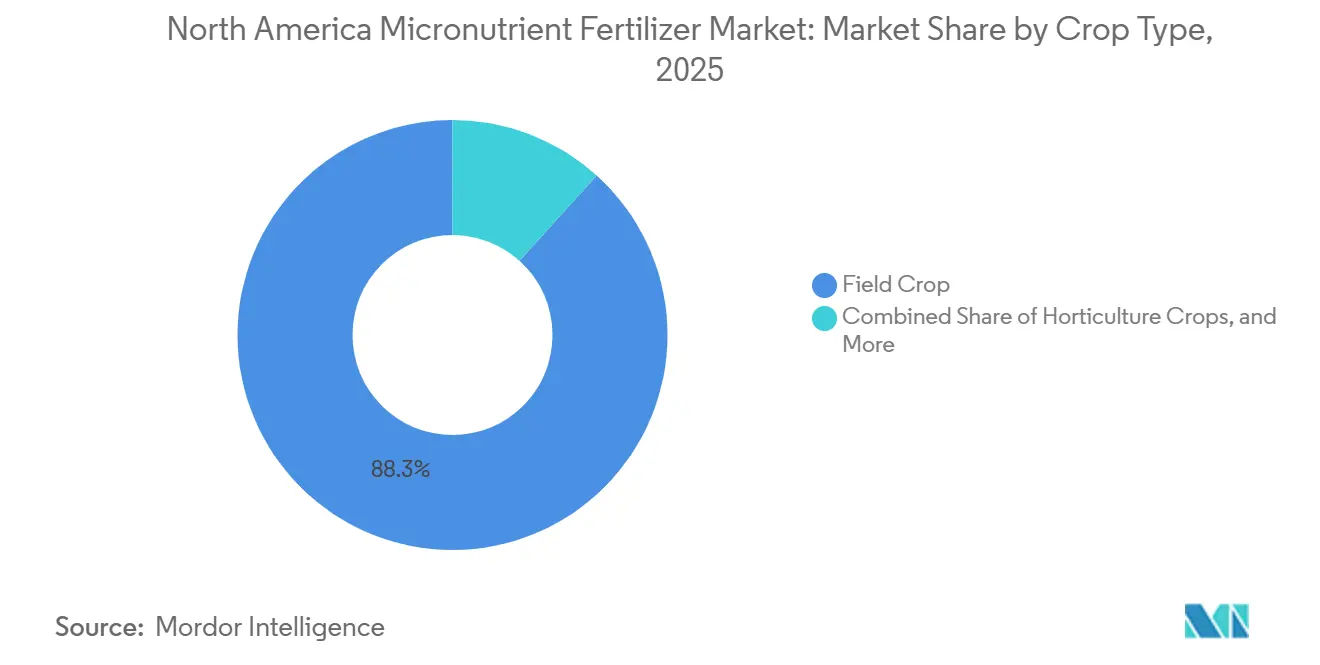

- Par type de culture, les grandes cultures représentaient 88,3 % de la demande en 2025, tandis que les cultures horticoles devraient connaître la hausse la plus rapide à un CAGR de 7,4 % entre 2026 et 2031.

- Par géographie, les États-Unis détenaient 54,1 % du marché en 2025, tandis que le Mexique devrait se développer à un CAGR de 6,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des engrais aux micronutriments en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Carences croissantes en micronutriments dans les sols vérifiées par les résultats d'analyse des sols | +1.8% | Cœur de l'Amérique du Nord, plus marqué dans le Midwest et les Grandes Plaines | Moyen terme (2 à 4 ans) |

| Expansion des superficies de cultures GM avec des besoins plus élevés en micronutriments | +1.5% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Subventions gouvernementales pour l'application précise de micronutriments | +1.2% | Programme EQIP des États-Unis et programmes provinciaux canadiens | Court terme (≤ 2 ans) |

| Réseaux de distribution des détaillants intégrés améliorant l'accessibilité | +0.9% | Amérique du Nord rurale | Moyen terme (2 à 4 ans) |

| Adoption de liquides chélatés dans les exploitations agricoles d'intérieur et les fermes verticales | +0.7% | Pôles urbains d'environnement contrôlé | Long terme (≥ 4 ans) |

| Le bore dérivé des déchets électroniques réduit les coûts des intrants | +0.3% | Régions de recyclage électronique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Carences croissantes en micronutriments dans les sols vérifiées par les résultats d'analyse des sols

Les rapports de laboratoire font état d'une carence en zinc dans 35 % des sols analysés en 2024, en hausse par rapport à 28 % quatre ans auparavant. Des pertes de rendement de 15 à 20 % dans les champs de maïs déficients mettent en évidence l'impact économique. Les sols de prairie à pH élevé aggravent le problème, car les conditions alcalines immobilisent les micronutriments sous des formes indisponibles. Des tendances similaires apparaissent pour le bore sur des sites sableux ou à fortes précipitations, où le lessivage intensifie les pertes. Les agriculteurs intègrent désormais des prescriptions spécifiques aux sites dans leurs opérations d'ensemencement et de fertilisation, faisant de l'application de micronutriments un élément central plutôt qu'une mesure de secours. Ce changement fondé sur les données accélère le passage des mélanges NPK uniformes vers des formules ciblées qui comblent les lacunes observables.

Expansion des superficies de cultures GM avec des besoins plus élevés en micronutriments

Quatre-vingt-quatorze pour cent des superficies de maïs et 96 % des superficies de soja aux États-Unis utilisaient des caractéristiques GM en 2024[2]Source : Société américaine d'agronomie, « Cultures génétiquement modifiées et besoins en micronutriments », agronomy.org. Les hybrides plus récents à teneur en protéines améliorée ont besoin d'environ 25 % de zinc et de manganèse en plus, tandis que les sojas tolérants aux herbicides absorbent davantage de cuivre et de fer pour maintenir la photosynthèse sous stress chimique. Les entreprises semencières associent désormais la génétique aux recommandations nutritionnelles, créant une demande groupée qui accompagne chaque vague d'adoption de caractères. Les essais en champ révèlent également que les racines plus profondes des lignées biotechnologiques accèdent mieux aux réserves du sous-sol, mais seulement lorsque le profil contient suffisamment de micronutriments disponibles, ouvrant la voie à des programmes complémentaires qui libèrent le plein potentiel génétique.

Subventions gouvernementales pour l'application précise de micronutriments

L'EQIP de l'USDA a porté le remboursement pour l'application de micronutriments à 50 % en 2024, complétant les initiatives étatiques en Iowa, Illinois et Nebraska. Les provinces canadiennes emboîtent le pas via le Partenariat canadien pour l'agriculture, notamment pour l'horticulture[3]Source : Agence californienne de protection de l'environnement, « Réglementations sur la teneur en métaux lourds des engrais », calepa.ca.gov. Les inscriptions ont augmenté pour atteindre 40 % des exploitations éligibles en 2024, contre 22 % deux ans auparavant. La subvention réduit les délais de remboursement des équipements de fertigation de précision et des diagnostics en laboratoire, convertissant les agriculteurs hésitants en adopteurs précoces. L'argumentaire environnemental contribue également, car les régulateurs considèrent l'utilisation ciblée de micronutriments comme un moyen de réduire les charges globales en engrais.

Réseaux de distribution des détaillants intégrés améliorant l'accessibilité

Les revendeurs régionaux qui fusionnent en plateformes nationales génèrent des économies de coûts de 8 à 12 % sur les intrants spécialisés grâce aux achats en gros. Les pôles centralisés investissent dans des entrepôts à température contrôlée qui préviennent la dégradation des chélates, garantissant une qualité constante à la livraison. Les laboratoires d'analyse des sols intégrés à ces réseaux alimentent directement les recommandations dans les portails des agriculteurs, fermant la boucle du diagnostic à la livraison. Les cartes à taux variable téléchargées sur les moniteurs de cabine raccourcissent le cycle de décision et stimulent l'adoption même chez les producteurs réticents au risque.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût par acre plus élevé par rapport aux mélanges NPK en vrac | −1.4% | Régions de cultures de commodité | Court terme (≤ 2 ans) |

| Incertitude réglementaire sur les limites de métaux lourds dans les formulations | −0.8% | Variations entre États américains et commerce transfrontalier | Moyen terme (2 à 4 ans) |

| Approvisionnement en minerai de molybdène détourné vers le secteur des batteries | −0.6% | Chaîne d'approvisionnement mondiale | Long terme (≥ 4 ans) |

| Lacune de connaissances des conseillers sur les effets d'empilement des nutriments | −0.4% | Services de conseil de petite taille | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût par acre plus élevé par rapport aux mélanges NPK en vrac

Les programmes de micronutriments coûtent entre 35 et 45 USD par acre contre 8 à 12 USD pour le NPK standard, soit une prime de 300 à 400 % qui réduit les marges lorsque les prix des matières premières s'assouplissent. Les locataires sous bail annuel hésitent à investir dans la santé des sols qui survit à leurs contrats. Certains assureurs proposent désormais des couvertures liées aux carences documentées, encourageant l'adoption, mais un soulagement généralisé dépend probablement de sources à moindre coût telles que le bore recyclé ou des incitations de regroupement de la part des fournisseurs de semences et d'intrants.

Incertitude réglementaire sur les limites de métaux lourds dans les formulations

Des États comme la Californie appliquent des limites de la Proposition 65 qui dépassent les normes fédérales de référence, imposant un étiquetage spécifique par lot et des ajustements de formulation. Les entreprises jonglant avec plusieurs ensembles de règles font face à des coûts de test plus élevés et à une segmentation des produits qui érode les économies d'échelle. Le commerce transfrontalier avec le Canada et le Mexique ajoute une autre couche de conformité. Les groupes industriels plaident pour des normes harmonisées, mais la clarté à court terme reste insaisissable, retardant certains lancements de produits et la planification des stocks.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : le zinc est en tête tandis que le bore accélère

Le zinc a conservé la plus grande part du marché des engrais aux micronutriments en Amérique du Nord en 2025, avec 24,1 %, car les sols alcalins dont le pH est supérieur à 7,5 limitent la disponibilité naturelle du zinc. Les signes de carence, le retard de croissance et la chlorose internervaire sont faciles à repérer pour les agriculteurs, de sorte que le zinc est souvent le premier micronutriment ajouté aux mélanges standard. Le cuivre suivait avec une part significative, principalement parce que les producteurs spécialisés et biologiques apprécient ses propriétés nutritionnelles et fongicides combinées. Le molybdène se classait juste derrière, reflétant son rôle dans la fixation de l'azote pour les cultures légumineuses, même si les fabricants de batteries resserrent les chaînes d'approvisionnement mondiales. Le fer est sécurisé en ciblant les sols à pH élevé qui bloquent le fer natif, tandis que le manganèse se concentre sur le soja cultivé dans des champs en semis direct riches en matière organique.

Le bore a affiché la dynamique la plus rapide avec un CAGR de 7,3 % jusqu'en 2031, à mesure que les superficies en fruits et légumes s'étendent et que les acheteurs exigent une nouaison uniforme. Les éléments émergents tels que le nickel et le silicium figurent dans la catégorie « Autres » et gagnent en importance à mesure que la recherche met en évidence leur valeur dans les systèmes intensifs. L'innovation porte sur les chimies de chélation et les granulés sans poussière qui augmentent la biodisponibilité et permettent des doses d'application plus faibles. Ces améliorations allègent la pression sur les coûts dans les programmes à grande superficie tout en aidant les cultures à haute valeur ajoutée à atteindre des normes de qualité strictes. Les fournisseurs testent également des mélanges multi-éléments qui traitent plusieurs carences simultanément, réduisant la main-d'œuvre et les passages en champ. Ensemble, ces évolutions maintiennent le zinc en tête tout en ouvrant un espace pour le bore et d'autres nutriments en hausse pour capter des parts de marché à mesure que les connaissances agronomiques se répandent.

Par forme : les formulations spécialisées gagnent du terrain sur le marché

Les produits granulaires et en poudre conventionnels représentaient 78,0 % des ventes de 2025 car ils s'intègrent dans les épandeurs et les semoirs existants sans équipement ni formation supplémentaires. Des coûts de production plus faibles et des chaînes d'approvisionnement établies maintiennent les prix compétitifs, ce qui est important pour les grandes exploitations de maïs et de soja qui suivent chaque dollar d'intrant. Une adoption régulière est évidente à mesure que davantage de champs sont testés pour des déficits en zinc, en bore ou les deux.

Les formulations spécialisées connaissent la croissance la plus rapide, avec un CAGR de 6,6 % jusqu'en 2031, portées par les cultures premium et les systèmes de précision qui récompensent l'efficacité d'utilisation des nutriments. Les produits spécialisés utilisent la chélation, des enrobages à libération lente et des mélanges multi-éléments pour fournir davantage de nutriments par unité de poids. Cette efficacité accrue peut compenser le prix affiché en réduisant le taux total et en diminuant les passages supplémentaires dans le champ. Les agriculteurs en horticulture, dans les programmes biologiques et sur les sites en environnement contrôlé acceptent la prime car la valeur des cultures est élevée et les normes de qualité sont strictes. L'innovation continue des produits soutient également les objectifs environnementaux en réduisant le risque de ruissellement, une préoccupation croissante pour les régulateurs et les acheteurs.

Par type spécialisé : les solutions hydrosolubles mènent l'innovation

Les micronutriments hydrosolubles constituent le segment le plus important et représentaient 51,6 % du chiffre d'affaires du marché en 2025, portés par leur dissolution complète, qui évite le colmatage des émetteurs dans les lignes de goutte-à-goutte et assure une couverture foliaire uniforme. La catégorie devrait progresser à un CAGR de 6,7 % jusqu'en 2031, à mesure que davantage d'exploitations ajoutent des équipements de fertigation et des systèmes hydroponiques permettant une alimentation en temps réel et spécifique au stade de développement. L'absorption rapide fait de ces produits une option de référence lorsque les analyses tissulaires révèlent un déficit inattendu.

Les formulations liquides détenaient la part restante et sont en croissance car la commodité prête à l'emploi réduit le temps de mélange à la ferme. Les cuves navettes en vrac et les conteneurs consignés réduisent les déchets d'emballage et abaissent les coûts de fret pour les utilisateurs à grand volume. Les stabilisants maintiennent désormais les nutriments en suspension sur de larges variations de température et de pH, protégeant les équipements et minimisant les temps d'arrêt. Les deux formats aident les agriculteurs à aligner la fourniture de nutriments sur les cartes de précision, créant un lien étroit entre le diagnostic et l'action.

Par mode d'application : dominance du sol avec croissance de la fertigation

Les applications au sol représentaient 77,9 % de la valeur 2025 car les méthodes d'épandage à la volée et en bandes s'intègrent aux opérations standard en champ. La technologie à taux variable permet aux agriculteurs d'ajuster les doses par zone, maintenant la pertinence de l'application au sol même à mesure que d'autres méthodes évoluent. La fertigation est le mode qui progresse le plus rapidement, avec un CAGR de 6,6 % jusqu'en 2031, à mesure que les superficies irriguées s'étendent et que les règles de gestion de l'eau se resserrent. Les pulvérisations foliaires détenaient une part significative car elles offrent aux cultures spécialisées un recours rapide lorsque des carences apparaissent, mais elles déclenchent également les exigences du Worker Protection Standard qui ajoutent des coûts de formation et d'équipement.

Les améliorations matérielles telles que les rampes guidées par GPS et le contrôle sectionnel rendent chaque méthode plus précise. Ces avancées réduisent les chevauchements, préservent les produits et aident les agriculteurs à documenter leur gestion responsable pour les acheteurs et les régulateurs. En conséquence, le choix dépend souvent de la combinaison de cultures, du parc d'équipements et de la politique locale de l'eau plutôt que de la disponibilité des produits.

Par type de culture : les grandes cultures ancrent le volume tandis que l'horticulture progresse

Les grandes cultures représentaient 88,3 % de la demande de 2025 car même de faibles doses par hectare s'accumulent sur des millions d'hectares. Le maïs est en tête de l'utilisation en raison de ses besoins élevés en zinc et en manganèse, et le soja nécessite de plus en plus de manganèse et de fer à mesure que les objectifs de rendement augmentent. Les systèmes de légumineuses et de fourrages s'appuient également sur le molybdène pour fixer l'azote de l'air.

Les cultures horticoles devraient se développer à un CAGR de 7,4 % de 2026 à 2031, portées par l'expansion de la culture de fruits, de noix et de légumes pour la consommation intérieure et les marchés d'exportation. La valeur marchande élevée permet à ces agriculteurs d'investir dans des programmes nutritionnels intensifs qui préservent les caractéristiques de qualité telles que la couleur, la fermeté et la durée de conservation. Les utilisations en gazon et en ornement bénéficient d'une demande stable de la part des terrains de golf, des terrains de sport et des paysages qui privilégient l'attrait visuel. Dans l'ensemble, la combinaison de cultures montre comment les cultures de base à grande superficie sécurisent le volume de référence tandis que les cultures spécialisées fournissent une grande partie de la dynamique de croissance du marché.

Analyse géographique

Les États-Unis constituent la plus grande zone géographique, représentant 54,1 % du marché des engrais aux micronutriments en Amérique du Nord en 2025. L'adoption s'aligne sur l'agriculture de précision généralisée, où 75 % des superficies cultivées utilisent des cartes à taux variable basées sur le GPS qui incluent souvent des couches de micronutriments. Les cartes pédologiques documentent les déficits en zinc et en manganèse dans la Corn Belt et les Plaines, convainquant les agriculteurs d'ajouter des doses ciblées à titre préventif. Les programmes fédéraux et étatiques couvrant jusqu'à 50 % des coûts de diagnostic et d'application suppriment un obstacle critique, tandis qu'un vaste réseau de détaillants livre les produits dans des fenêtres de plantation serrées.

Le Mexique est en passe d'afficher le CAGR le plus rapide de 6,6 % sur 2026-2031. Les investissements dans l'irrigation au goutte-à-goutte et souterraine pour l'avocat, les baies et les légumes de serre permettent des calendriers de fertigation qui affinent les ratios de micronutriments. Les contrats d'exportation vers les États-Unis et le Canada imposent des normes de qualité strictes, incitant les producteurs à adopter des mélanges premium. Les programmes de vulgarisation gouvernementaux et les agronomes privés diffusent les protocoles de fertigation, renforçant les compétences techniques dans les régions auparavant mal desservies.

Le Canada maintient des contributions stables à mesure que les agriculteurs des prairies intègrent le bore dans les rotations de canola et le manganèse dans les régimes de blé. Le Fonds de partenariats provinciaux finance des essais à la ferme qui valident les gains de rendement, répandant ainsi la confiance parmi les agriculteurs traditionnellement axés sur les macronutriments. La volatilité climatique accroît l'intérêt pour les stratégies de santé des sols, où une micronutrition équilibrée soutient la résilience au stress, entraînant une croissance progressive mais régulière des volumes. D'autres territoires nord-américains, dont l'Amérique centrale, affichent une demande naissante liée à l'expansion des cultures d'exportation spécialisées. Cependant, une mécanisation plus faible et des chaînes de distribution fragmentées retardent l'adoption généralisée. À mesure que les fournisseurs multinationaux étendent leur soutien en matière de formation et de logistique, ces zones pourraient connaître des accélérations au-delà de 2031.

Paysage concurrentiel

La base de fournisseurs en Amérique du Nord présente une concentration modérée ; les cinq premières entreprises parviennent à détenir une part majoritaire des ventes. The Mosaic Company est en tête avec une part importante, capitalisant sur l'exploitation minière intégrée de phosphate et la transformation à valeur ajoutée en liquides chélatés. The Andersons Inc. et Yara International ASA suivent, s'appuyant chacun sur de solides réseaux de distribution et des équipes de conseil agronomique. Les spécialistes de taille moyenne se taillent une place avec des formulations de niche pour les environnements contrôlés ou les systèmes biologiques, exploitant les lacunes laissées par les grands acteurs axés sur le volume.

Les plateformes d'agronomie numérique évoluent vers des principaux champs de bataille. The Mosaic Company et Nutrien Ltd. intègrent les résultats des laboratoires pédologiques, l'imagerie satellitaire et le contrôle des équipements dans des tableaux de bord uniques qui simplifient la prise de décision. Les brevets sur les revêtements de micronutriments stabilisés sont passés à 45 dépôts en 2024, signalant des courses actives en R et D. Les partenariats entre les entreprises d'intrants et les fabricants de machines se multiplient, illustrés par l'accord 2024 entre Nutrien Ltd. et Deere & Company qui alimente les prescriptions de micronutriments vers les épandeurs à taux variable en temps réel. La concurrence par les prix reste rationnelle en raison de la complexité des formulations et des coûts de conformité réglementaire, laissant l'innovation et les services groupés comme principaux facteurs de différenciation.

Les nouveaux entrants plus petits se concentrent sur l'approvisionnement en économie circulaire, comme le bore provenant des déchets électroniques ou le zinc de la ferraille galvanisée, promouvant à la fois la durabilité et les avantages en termes de coûts. Les certifications biologiques et la conformité aux métaux lourds deviennent des éléments d'équité de marque, notamment pour les clients de serre et de cultures spécialisées prêts à payer des primes.

Leaders de l'industrie des engrais aux micronutriments en Amérique du Nord

-

Sociedad Quimica y Minera de Chile SA

-

The Andersons Inc.

-

The Mosaic Company

-

Wilbur-Ellis Company LLC

-

Yara International ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Avril 2023 : ADOB, important fournisseur de micronutriments chélatés, de solutions foliaires et d'autres solutions agricoles spécialisées basé en Pologne, a été acquis par Nouryon. Grâce à cette acquisition, l'entreprise a élargi son portefeuille innovant de nutrition des cultures.

- Octobre 2022 : The Andersons a conclu un accord pour acquérir les actifs de Mote Farm Service Inc. afin d'élargir son réseau de centres agricoles de détail.

- Mars 2022 : Le Groupe Haifa a conclu un accord d'achat avec HORTICOOP BV pour acquérir Horticoop Andina, le distributeur de produits nutritionnels pour l'agriculture. Par cette acquisition de la marque, Haifa entend élargir sa présence sur le marché latino-américain et renforcer sa position de grande marque mondiale en nutrition végétale avancée.

Portée du rapport sur le marché des engrais aux micronutriments en Amérique du Nord

Le bore, le cuivre, le fer, le manganèse, le molybdène, le zinc et autres sont couverts comme segments par produit. La fertigation, le foliaire et le sol sont couverts comme segments par mode d'application. Les grandes cultures, les cultures horticoles et le gazon et l'ornemental sont couverts comme segments par type de culture. Le Canada, le Mexique et les États-Unis sont couverts comme segments par pays.| Bore |

| Cuivre |

| Fer |

| Manganèse |

| Molybdène |

| Zinc |

| Autres |

| Conventionnel |

| Spécialisé |

| Engrais liquide |

| Hydrosoluble |

| Fertigation |

| Foliaire |

| Sol |

| Grandes cultures |

| Cultures horticoles |

| Gazon et ornementaux |

| Canada |

| Mexique |

| États-Unis |

| Reste de l'Amérique du Nord |

| Produit | Bore |

| Cuivre | |

| Fer | |

| Manganèse | |

| Molybdène | |

| Zinc | |

| Autres | |

| Forme | Conventionnel |

| Spécialisé | |

| Type spécialisé | Engrais liquide |

| Hydrosoluble | |

| Mode d'application | Fertigation |

| Foliaire | |

| Sol | |

| Type de culture | Grandes cultures |

| Cultures horticoles | |

| Gazon et ornementaux | |

| Géographie | Canada |

| Mexique | |

| États-Unis | |

| Reste de l'Amérique du Nord |

Définition du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été effectuées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Micronutriments : Zn, Mn, Cu, Fe, Mo, B et autres

- TAUX D'APPLICATION MOYEN DES NUTRIMENTS - Il s'agit du volume moyen de nutriments consommés par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes cultures : céréales, légumineuses, oléagineux et cultures de fibres ; Horticulture : fruits, légumes, cultures de plantation et épices, gazon et ornementaux

| Mot-clé | Définition |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour assurer leurs besoins nutritionnels, disponible sous diverses formes telles que granulés, poudres, liquides, hydrosolubles, etc. |

| Engrais spécialisé | Utilisé pour une efficacité améliorée et une disponibilité accrue des nutriments, appliqué via le sol, le foliaire et la fertigation. Comprend les engrais à libération contrôlée (CRF), les engrais à libération lente (SRF), les engrais liquides et les engrais hydrosolubles. |

| Engrais à libération contrôlée (CRF) | Enrobés de matériaux tels que des polymères, des polymères soufrés et d'autres matériaux tels que des résines pour assurer la disponibilité des nutriments pour la culture pendant tout son cycle de vie. |

| Engrais à libération lente (SRF) | Enrobés de matériaux tels que le soufre, le neem, etc., pour assurer la disponibilité des nutriments pour la culture sur une période plus longue. |

| Engrais foliaires | Comprennent à la fois des engrais liquides et hydrosolubles appliqués par pulvérisation foliaire. |

| Engrais hydrosolubles | Disponibles sous diverses formes, notamment liquide, poudre, etc., utilisés en mode d'application foliaire et par fertigation. |

| Fertigation | Engrais appliqués via différents systèmes d'irrigation tels que l'irrigation au goutte-à-goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac anhydre | Utilisé comme engrais, directement injecté dans le sol, disponible sous forme gazeuse liquide. |

| Superphosphate simple (SSP) | Engrais phosphaté contenant uniquement du phosphore à teneur inférieure ou égale à 35 %. |

| Triple superphosphate (TSP) | Engrais phosphaté contenant uniquement du phosphore à teneur supérieure à 35 %. |

| Engrais à efficacité améliorée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour le rendre plus efficace par rapport aux autres engrais. |

| Engrais conventionnel | Engrais appliqués aux cultures par des méthodes traditionnelles incluant l'épandage à la volée, le placement en rangs, le placement dans le sol par labour, etc. |

| Micronutriments chélatés | Engrais aux micronutriments enrobés d'agents chélatants tels que l'EDTA, l'EDDHA, le DTPA, le HEDTA, etc. |

| Engrais liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et par fertigation. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : CONSTRUIRE UN MODÈLE DE MARCHÉ : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : VALIDER ET FINALISER : Dans cette étape importante, tous les chiffres du marché, les variables et les évaluations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : RÉSULTATS DE LA RECHERCHE : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement