Taille et part du marché des engrais aux micronutriments en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

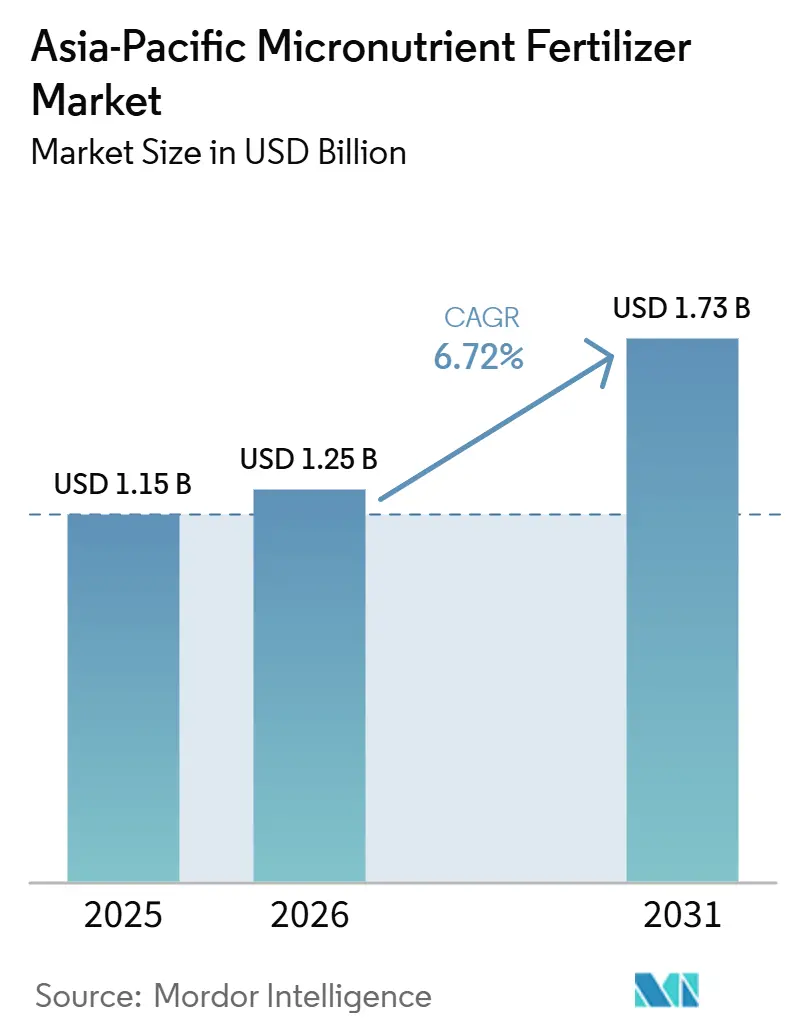

| Taille du marché de l'année de base (2025) | 1.15 Milliards de dollars |

| Taille du Marché (2026) | 1.25 Milliards de dollars |

| Taille du Marché (2031) | 1.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.72% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais aux micronutriments en Asie Pacifique par Mordor Intelligence

La taille du marché des engrais micronutriments en Asie-Pacifique était évaluée à 1,15 milliard USD en 2025 et devrait croître de 1,25 milliard USD en 2026 pour atteindre 1,73 milliard USD d'ici 2031, à un CAGR de 6,72 % durant la période de prévision (2026-2031). Cette trajectoire ascendante reflète l'expansion des pratiques d'agriculture de précision, les carences généralisées en micronutriments et les incitations fiscales favorables qui réduisent les coûts des intrants pour les petits exploitants. Les subventions provinciales au zinc en Chine soutiennent également le marché des engrais micronutriments en Asie-Pacifique, les réductions de la TPS en Inde et l'adoption de la fertirrigation en Australie, qui élargissent toutes l'accès aux produits, stimulent la demande de formulations spécialisées et créent des opportunités d'espace blanc pour les innovateurs régionaux. La pénétration accrue des plateformes numériques, portée par xarvio de BASF et Geoagro-iKrishi en Inde, accélère la portée des conseils, tandis que les avancées côté offre dans les technologies nano et chélatées améliorent l'efficacité d'utilisation des nutriments. Cependant, la volatilité des prix des matières premières pour les minerais de sulfate de zinc, le crédit rural limité dans certaines parties de l'Asie du Sud et un afflux d'intrants contrefaits en Indonésie et aux Philippines introduisent des vents contraires à court terme qui tempèrent mais ne font pas dérailler l'expansion globale du marché des engrais micronutriments en Asie-Pacifique.

Principaux enseignements du rapport

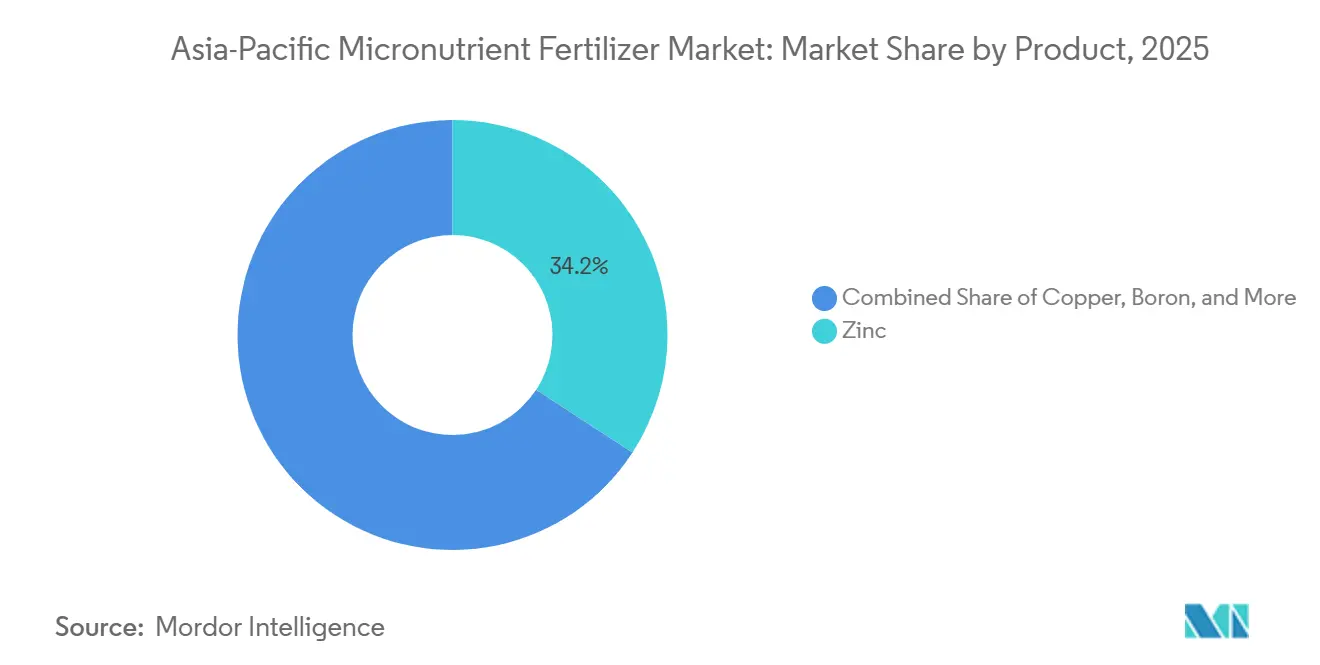

- Par catégorie de produit, le zinc représentait la plus grande part du marché des engrais micronutriments en Asie-Pacifique, soit 34,2 %, en 2025, tandis que le bore est apparu comme le segment de produit à la croissance la plus rapide, avec une expansion projetée à un CAGR de 9,2 % durant la période 2026 à 2031.

- Par mode d'application, l'application au sol représentait la plus grande taille du marché des engrais micronutriments en Asie-Pacifique en 2025 avec une part de 49,9 %, tandis que la fertirrigation devrait enregistrer la croissance la plus forte, progressant à un CAGR de 10,6 % durant la période 2026 à 2031.

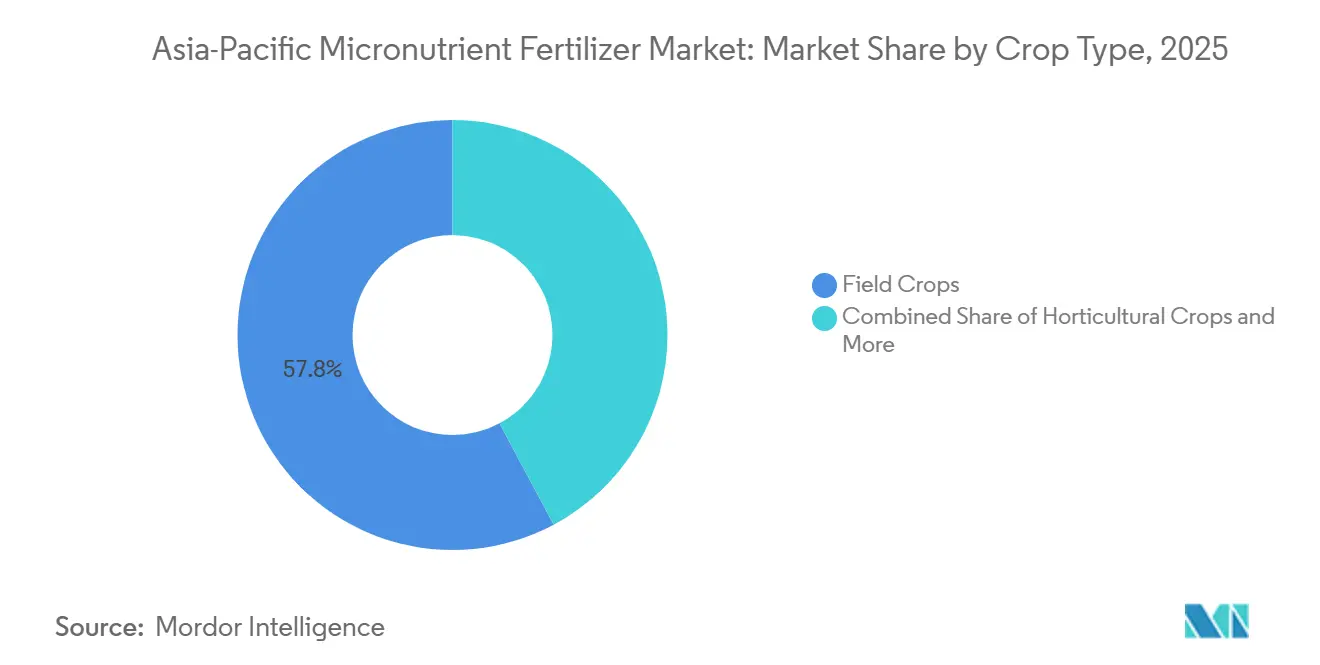

- Par type de culture, les grandes cultures sont restées le plus grand contributeur au marché des engrais micronutriments en Asie-Pacifique, représentant 57,8 % en 2025, tandis que les cultures horticoles devraient enregistrer le taux de croissance le plus élevé, avec un CAGR de 9,8 % durant la période 2026–2031.

- Par géographie, la Chine représentait la plus grande part du marché des engrais micronutriments en Asie-Pacifique, soit 35,2 % en 2025, tandis que l'Inde devrait être le marché national à la croissance la plus rapide, s'étendant à un CAGR de 9,1 % durant la période 2026–2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des engrais aux micronutriments en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les subventions chinoises sur le zinc ciblent la crise de la faim cachée | +1.2% | Chine au cœur, répercussions sur l'ensemble de l'Asie Pacifique | Moyen terme (2-4 ans) |

| La révolution de la fertigation en Australie dans l'horticulture protégée | +0.8% | Australie, Nouvelle-Zélande, extension vers l'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Les carnets de santé des sols indiens favorisent le contrôle systématique des micronutriments | +1.5% | Inde au cœur, réplication au Bangladesh et au Pakistan | Long terme (≥ 4 ans) |

| Les plateformes numériques accélèrent les applications précises de micronutriments | +0.7% | Vietnam, Thaïlande, élargissement vers les Philippines | Moyen terme (2-4 ans) |

| L'expansion des cultures spéciales stimule une demande personnalisée | +0.9% | À l'échelle de la région, plus forte en Inde et en Chine | Court terme (≤ 2 ans) |

| La demande des consommateurs en aliments enrichis stimule la biofortification à la ferme | +0.6% | Principales zones rizicoles d'Asie Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les subventions chinoises sur le zinc ciblent la crise de la faim cachée

Le programme de subventions axé sur la nutrition en Chine réaffecte les fonds provinciaux vers des engrais enrichis en zinc qui augmentent la densité en micronutriments des céréales au lieu de simplement stimuler les rendements. Cette initiative recadre les indicateurs de succès des produits autour de la teneur en zinc des grains et aligne les objectifs de santé publique avec les pratiques agricoles, poussant le marché des engrais aux micronutriments en Asie Pacifique vers des formulations à valeur ajoutée. Les données de terrain montrent que le zinc foliaire offre une efficacité de biofortification supérieure de 55,2 % par rapport à l'application au sol, stimulant la R&D dans les pulvérisations foliaires de nouvelle génération. Des effets multiplicateurs surviennent lorsque les pays voisins suivent le programme chinois pour reproduire ses gains en santé publique, débloquant une demande adressable supplémentaire pour les fournisseurs spécialisés.

La révolution de la fertigation en Australie dans l'horticulture protégée

L'Australie, pauvre en eau, donne la priorité à la fertigation pour minimiser les pertes et affiner le calendrier des apports nutritifs pour les myrtilles à haute densité et autres cultures fruitières sous serre[1]Source : Département australien de l'Agriculture du gouvernement australien, « Analyse du secteur de l'horticulture protégée », agriculture.gov.au. Ce changement favorise les micronutriments chélatés entièrement hydrosolubles qui s'imposent à des prix premium tout en offrant des gains mesurables en rendement et en qualité. Les précurseurs signalent une réduction des épisodes de chlorose ferrique et une meilleure fermeté des baies d'exportation, catalysant des investissements similaires dans les serres de Nouvelle-Zélande et d'Asie du Sud-Est. L'augmentation des surfaces en fertigation sous-tend ainsi le segment d'application à la croissance la plus rapide du marché des engrais aux micronutriments en Asie Pacifique.

Les plateformes numériques accélèrent les applications précises de micronutriments

Des plateformes telles que xarvio de BASF et le Rice Crop Manager de l'IRRI (Institut international de recherche sur le riz) combinent imagerie satellitaire, météorologie locale et analyses pédologiques pour diffuser des alertes de dosage spécifiques aux parcelles. Ces canaux contournent les couches de distribution traditionnelles, réduisant l'infiltration de produits contrefaits et permettant aux fournisseurs de regrouper des produits chélatés ou nano premium avec un soutien agronomique. Des ensembles de données de plus en plus volumineux affinent continuellement les algorithmes, améliorant la précision des recommandations et la confiance des agriculteurs, ce qui à son tour élève les taux d'adoption sur le marché des engrais aux micronutriments en Asie Pacifique.

L'expansion des cultures spéciales stimule une demande personnalisée

Les plantations d'avocatiers au Vietnam et les surfaces de myrtilles en Thaïlande attirent l'attention sur la nouaison médiée par le bore et la gestion des maladies dépendante du cuivre, respectivement. Parce que les acheteurs à l'exportation appliquent des spécifications nutritionnelles strictes, les producteurs paient volontiers pour des mélanges spécifiques aux cultures, encourageant les fabricants à différencier les UGS par stade phénologique et pH du sol. Une telle diversification accroît le vivier de valeur même si le tonnage total de micronutriments en tonnes métriques reste modeste, renforçant le statut du bore comme produit à la croissance la plus rapide.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des prix des matières premières limite l'accessibilité du marché | -1.1% | Chine, Australie, ensemble de l'Asie Pacifique | Court terme (≤ 2 ans) |

| Les contraintes de crédit limitent l'adoption des produits premium | -0.8% | Bangladesh, Pakistan, Inde rurale | Moyen terme (2-4 ans) |

| Les produits contrefaits érodent la confiance des agriculteurs | -0.6% | Indonésie, Philippines, Vietnam | Moyen terme (2-4 ans) |

| Les goulets d'étranglement portuaires retardent les exportations de micronutriments chélatés | -0.4% | Marchés dépendants des exportations chinoises | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des matières premières limite l'accessibilité du marché

Les fermetures de mines en Chine sous des mandats environnementaux stricts réduisent l'offre de minerais de sulfate de zinc de haute qualité, augmentant les coûts des matières premières et provoquant des fluctuations des prix des micronutriments. Les distributeurs peinent à couvrir leurs stocks, contraints d'effectuer des hausses de prix périodiques qui mettent à rude épreuve la trésorerie des petits exploitants et freinent l'adoption. Les formulations chélatées et nano, qui reposent sur des intrants plus purs, subissent une pression disproportionnée sur les coûts, réduisant l'adoption de ces options à haute efficacité sur le marché des engrais aux micronutriments en Asie Pacifique.

Les contraintes de crédit limitent l'adoption des produits premium

Au Bangladesh, où 80 % des engrais sont importés, la volatilité monétaire alourdit les coûts à l'arrivée et étire les budgets de subventions. Les banques commerciales au Pakistan appliquent des normes de prêt conservatrices, préférant financer les achats d'engrais NPK à faible risque. Sans crédit saisonnier abordable, les petits exploitants reportent ou évitent les applications de micronutriments malgré des bénéfices de rendement avérés, atténuant le potentiel de valeur du marché des engrais aux micronutriments en Asie Pacifique dans les segments à faibles revenus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par Produit : Le Zinc Domine la Demande Tandis que le Bore Accélère la Croissance

Le zinc représentait la plus grande part du marché des engrais micronutriments en Asie-Pacifique, soit 34,2 % en 2025, soutenu par les carences généralisées en zinc dans les sols agricoles et son rôle essentiel dans la croissance des cultures, l'absorption des nutriments et l'amélioration des rendements. Le segment bénéficie d'une forte adoption dans les céréales, les oléagineux et les cultures horticoles, tandis que l'innovation continue des produits en formulations chélatées, enrobées et hydrosolubles améliore l'efficacité d'utilisation des nutriments. Les initiatives gouvernementales croissantes de tests des sols et les programmes de fertilisation équilibrée dans les grandes économies agricoles soutiennent davantage la demande en zinc et renforcent sa position de leader sur le marché des engrais micronutriments en Asie-Pacifique.

Le bore devrait être le segment de produit à la croissance la plus rapide, avec un CAGR projeté de 9,2 % durant la période 2026 à 2031. Cette croissance est alimentée par la culture croissante de fruits, légumes, oléagineux et cultures de plantation, qui nécessitent du bore pour la floraison, la pollinisation, la nouaison et l'amélioration de la qualité. L'adoption croissante des pratiques de fertirrigation et de gestion foliaire des nutriments stimule la demande de formulations de bore solubles et spécialisées dans divers systèmes de culture. Par ailleurs, les micronutriments tels que le fer, le cuivre et le manganèse continuent de remédier aux carences nutritives spécifiques aux cultures, garantissant un portefeuille équilibré de produits à fort volume et à valeur ajoutée sur le marché des engrais micronutriments en Asie-Pacifique.

Par mode d'application : prédominance du sol mais dynamisme de la fertigation

L'application au sol détenait 49,9 % de la taille du marché des engrais micronutriments en Asie-Pacifique en 2025, soutenue par l'utilisation généralisée de produits micronutriments granulaires dans la culture du riz, du blé et du maïs. Cependant, la fertirrigation devrait être le mode d'application à la croissance la plus rapide, progressant à un CAGR de 10,6 % durant la période 2026 à 2031, à mesure que les systèmes d'irrigation économes en eau et la culture protégée se développent dans la région. L'adoption croissante de l'irrigation goutte-à-goutte accroît la demande de formulations de micronutriments entièrement solubles qui améliorent l'absorption des nutriments et la précision d'application.

La pulvérisation foliaire reste une méthode d'application complémentaire importante, notamment pour la correction rapide des carences en micronutriments lors des stades critiques de croissance des cultures. Cette méthode est largement utilisée dans les cultures à haute valeur ajoutée et les programmes de biofortification où l'efficacité d'absorption des nutriments et la qualité des cultures sont des priorités essentielles. L'intégration continue des technologies d'agriculture de précision, notamment les capteurs et les systèmes de pulvérisation automatisés, soutient davantage les pratiques avancées d'application de micronutriments sur le marché d'Asie-Pacifique.

Par Type de Culture : Les Grandes Cultures Soutiennent la Demande Tandis que l'Horticulture Stimule la Croissance

Les grandes cultures sont restées le plus grand contributeur à la taille du marché des engrais micronutriments en Asie-Pacifique, représentant 57,8 % en 2025, soutenues par la culture extensive de cultures vivrières de base telles que le riz, le blé et le maïs en Chine, en Inde et en Asie du Sud-Est. Les initiatives gouvernementales en faveur de la sécurité alimentaire, les exigences croissantes en matière de productivité agricole et la sensibilisation accrue aux carences en micronutriments des sols continuent de stimuler l'adoption des engrais micronutriments dans les systèmes de production de grandes cultures à grande échelle. De plus, le segment bénéficie de l'application croissante d'engrais au zinc, au fer et au manganèse, qui améliorent les rendements et l'efficacité d'utilisation des nutriments dans les pratiques agricoles intensives.

Les cultures horticoles devraient enregistrer le taux de croissance le plus élevé, avec un CAGR de 9,8 % durant la période 2026–2031. Cette croissance est attribuée à l'expansion de la production de fruits, légumes, cultures de plantation et autres cultures à haute valeur ajoutée qui nécessitent une gestion précise des micronutriments pour améliorer la qualité, l'apparence, la durée de conservation et le rendement. L'adoption croissante de la fertirrigation, de la culture protégée et des pratiques agricoles orientées vers l'exportation stimule davantage la demande de produits micronutriments spécialisés. Par ailleurs, les cultures de gazon et d'ornement maintiennent une demande stable, portée par l'aménagement paysager urbain, les terrains de golf, les installations sportives et les projets de verdissement municipal dans les économies d'Asie-Pacifique en développement. Ces tendances soutiennent la diversification du marché et l'adoption de produits micronutriments haut de gamme.

Analyse géographique

La Chine représentait la plus grande part du marché des engrais micronutriments en Asie-Pacifique, soit 35,2 % en 2025, soutenue par sa vaste base agricole, l'adoption généralisée de pratiques de gestion équilibrée des nutriments et l'utilisation croissante de formulations de micronutriments spécialisées dans les grandes cultures et les cultures horticoles. Les initiatives gouvernementales axées sur l'amélioration de la santé des sols, la promotion de l'agriculture de précision et l'amélioration de l'efficacité des engrais continuent de stimuler la demande de micronutriments tels que le zinc, le bore et le fer. De plus, les capacités avancées de fabrication d'engrais de la Chine et l'expansion de son secteur de culture protégée renforcent davantage sa position de leader sur le marché régional.

L'Inde devrait être le marché à la croissance la plus rapide dans la région, enregistrant un CAGR de 9,1 % durant la période 2026–2031. La croissance est portée par la sensibilisation croissante aux carences en micronutriments, l'expansion des programmes de tests des sols, l'adoption accrue des systèmes de fertirrigation et les initiatives gouvernementales visant à améliorer la productivité agricole. La demande d'engrais micronutriments est particulièrement forte dans la culture de fruits, légumes, oléagineux et céréales, où l'application équilibrée des nutriments est essentielle pour améliorer le rendement et la qualité.

D'autres pays, notamment l'Australie, l'Indonésie, la Thaïlande, le Vietnam, le Bangladesh, le Pakistan et les Philippines, ainsi que le reste de l'Asie-Pacifique, contribuent également à la croissance du marché régional. L'adoption des pratiques d'agriculture de précision et la culture de cultures spécialisées augmentent dans ces marchés. De plus, les investissements dans les infrastructures d'irrigation, l'agriculture protégée et les programmes d'efficacité d'utilisation des nutriments soutiennent une adoption plus large des engrais micronutriments, soutenant ainsi la croissance à long terme dans toute la région Asie-Pacifique.

Paysage concurrentiel

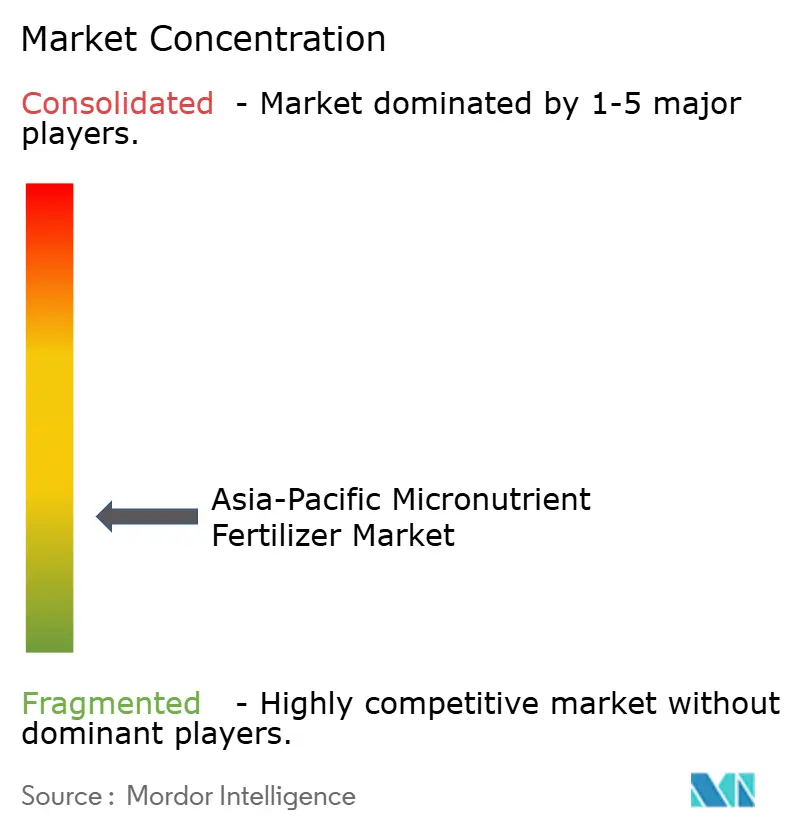

Le marché des engrais aux micronutriments en Asie Pacifique présente une concurrence fragmentée, les 5 premiers acteurs contrôlant une part de marché significative, créant des opportunités substantielles pour les spécialistes régionaux et les innovateurs technologiques de capter des segments de marché grâce à des offres de produits différenciées et des stratégies de distribution localisées. Cette fragmentation reflète la diversité des systèmes agricoles, des cadres réglementaires variés et des exigences culturales distinctes à travers la région, qui empêchent tout acteur unique d'atteindre un contrôle dominant du marché.

L'intensité concurrentielle se concentre sur l'innovation produit, notamment dans les nano-formulations et les micronutriments chélatés qui offrent une biodisponibilité supérieure et une commodité d'application par rapport aux produits traditionnels à base de sulfate. Les schémas stratégiques mettent l'accent sur l'intégration verticale et les partenariats technologiques, avec des entreprises comme l'IFFCO développant une capacité de production d'urée nano plus de 17 crore de bouteilles annuellement, tout en maintenant de vastes réseaux de distribution coopératifs atteignant directement les petits exploitants.

L'intégration de l'agriculture numérique représente un facteur de différenciation concurrentielle clé, les entreprises s'associant à des fournisseurs de plateformes pour diffuser des recommandations de précision qui optimisent les applications de micronutriments sur la base de données d'analyse des sols et d'informations issues du suivi des cultures. Des opportunités inexploitées existent dans les segments de cultures spéciales, les applications de biofortification et les marchés émergents où la modernisation agricole crée une demande de solutions avancées en micronutriments. Le paysage concurrentiel bénéficie de cadres réglementaires établis par des organismes tels que le FAMIC (Centre d'inspection des matériaux agricoles et alimentaires) du Japon, qui garantit des normes de qualité des produits soutenant le développement du marché et la confiance des agriculteurs dans les investissements en micronutriments.

Leaders du secteur des engrais aux micronutriments en Asie Pacifique

Chambal Fertilizers & Chemicals Ltd

Coromandel International Ltd.

Indian Farmers Fertiliser Cooperative Limited

Yara International ASA

Zuari Agro Chemicals Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2024 : Nutrien Ag Solutions a lancé la construction d'un nouveau centre de distribution d'une valeur de 70 millions USD. Cette installation plus grande augmentera la capacité de stockage de l'entreprise pour les engrais granulaires en vrac, y compris les engrais micronutriments, de 20 %, portant le total à 130 000 tonnes métriques.

- Mai 2024 : iffco a révélé que le gouvernement central a approuvé le lancement de ses deux nouvelles offres, notamment le zinc liquide nano et le cuivre liquide nano. Ces innovations visent à remédier aux carences en zinc et en cuivre dans les cultures agricoles, améliorant ainsi la productivité.

- Mai 2023 : Yara International a annoncé des plans pour une nouvelle installation de production dans le Yorkshire, au Royaume-Uni, axée sur les produits de nutrition spécialisée des cultures et les biostimulants pour améliorer les rendements et la qualité. Prévue pour être opérationnelle fin 2025, l'usine doublera la capacité de production de YaraVita, avec un potentiel d'expansion supplémentaire. La quasi-totalité de la production sera exportée vers des marchés du monde entier, renforçant la production d'engrais micronutriments de Yara.

Périmètre du rapport sur le marché des engrais aux micronutriments en Asie Pacifique

Le bore, le cuivre, le fer, le manganèse, le molybdène, le zinc et autres sont couverts comme segments par produit. La fertigation, le foliaire et le sol sont couverts comme segments par mode d'application. Les grandes cultures, les cultures horticoles, les gazons et plantes ornementales sont couverts comme segments par type de culture. L'Australie, le Bangladesh, la Chine, l'Inde, l'Indonésie, le Japon, le Pakistan, les Philippines, la Thaïlande et le Vietnam sont couverts comme segments par pays.| Bore |

| Cuivre |

| Fer |

| Manganèse |

| Molybdène |

| Zinc |

| Autres |

| Fertigation |

| Foliaire |

| Sol |

| Grandes cultures |

| Cultures horticoles |

| Gazon et plantes ornementales |

| Australie |

| Bangladesh |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Pakistan |

| Philippines |

| Thaïlande |

| Vietnam |

| Reste de l'Asie Pacifique |

| Produit | Bore |

| Cuivre | |

| Fer | |

| Manganèse | |

| Molybdène | |

| Zinc | |

| Autres | |

| Mode d'application | Fertigation |

| Foliaire | |

| Sol | |

| Type de culture | Grandes cultures |

| Cultures horticoles | |

| Gazon et plantes ornementales | |

| Géographie | Australie |

| Bangladesh | |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Pakistan | |

| Philippines | |

| Thaïlande | |

| Vietnam | |

| Reste de l'Asie Pacifique |

Définition du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été réalisées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Micronutriments : Zn, Mn, Cu, Fe, Mo, B et autres

- TAUX MOYEN D'APPLICATION DES NUTRIMENTS - Il s'agit du volume moyen de nutriments consommés par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes cultures : céréales, légumineuses, oléagineux et cultures fibreuses. Horticulture : fruits, légumes, cultures de plantation et épices, gazons et plantes ornementales

| Mot-clé | Définition |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour assurer leurs besoins nutritionnels, disponible sous diverses formes telles que granulés, poudres, liquide, hydrosoluble, etc. |

| Engrais spéciaux | Utilisés pour une efficacité accrue et une meilleure disponibilité des nutriments, appliqués par voie pédologique, foliaire et par fertigation. Comprend les FLC (engrais à libération contrôlée), les FLR (engrais à libération lente), les engrais liquides et les engrais hydrosolubles. |

| Engrais à libération contrôlée (FLC) | Enrobés de matériaux tels que polymère, polymère-soufre et autres matériaux tels que résines pour assurer la disponibilité des nutriments pour la culture pendant tout son cycle de vie. |

| Engrais à libération lente (FLR) | Enrobés de matériaux tels que soufre, neem, etc., pour assurer la disponibilité des nutriments pour la culture sur une période plus longue. |

| Engrais foliaires | Composés à la fois d'engrais liquides et hydrosolubles appliqués par voie foliaire. |

| Engrais hydrosolubles | Disponibles sous diverses formes notamment liquide, poudre, etc., utilisés en mode d'application foliaire et par fertigation. |

| Fertigation | Engrais appliqués par différents systèmes d'irrigation tels que l'irrigation au goutte-à-goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac anhydre | Utilisé comme engrais, directement injecté dans le sol, disponible sous forme gazeuse liquide. |

| Superphosphate simple (SPS) | Engrais phosphaté contenant uniquement du phosphore à une concentration inférieure ou égale à 35 %. |

| Triple superphosphate (TSP) | Engrais phosphaté contenant uniquement du phosphore à une concentration supérieure à 35 %. |

| Engrais à efficacité améliorée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces par rapport aux autres engrais. |

| Engrais conventionnels | Engrais appliqués aux cultures par des méthodes traditionnelles comprenant l'épandage à la volée, le placement en ligne, le placement en sol labouré, etc. |

| Micronutriments chélatés | Engrais aux micronutriments enrobés d'agents chélateurs tels que l'EDTA, l'EDDHA, le DTPA, l'HEDTA, etc. |

| Engrais liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et par fertigation. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires aux prévisions du marché sont fixées et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement