Taille et Part du Marché des Emballages de Transport pour Appareils Électroniques et Semi-conducteurs (ESD)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

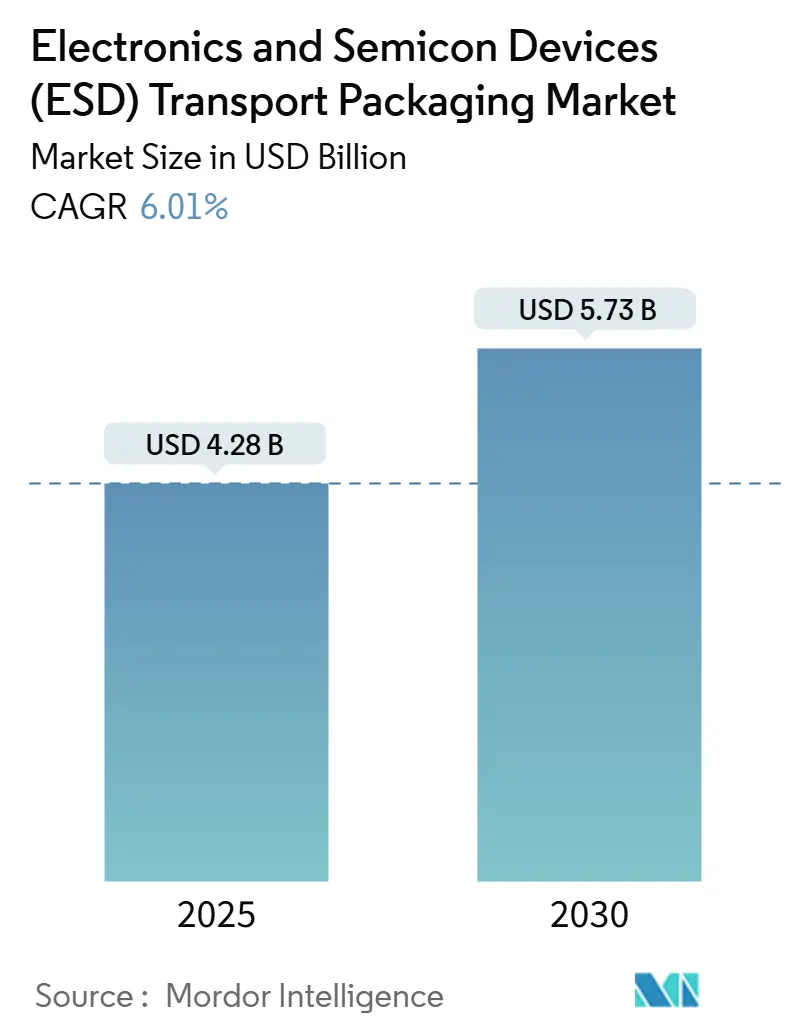

| Taille du Marché (2025) | 4.28 Milliards de dollars |

| Taille du Marché (2030) | 5.73 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.01% CAGR |

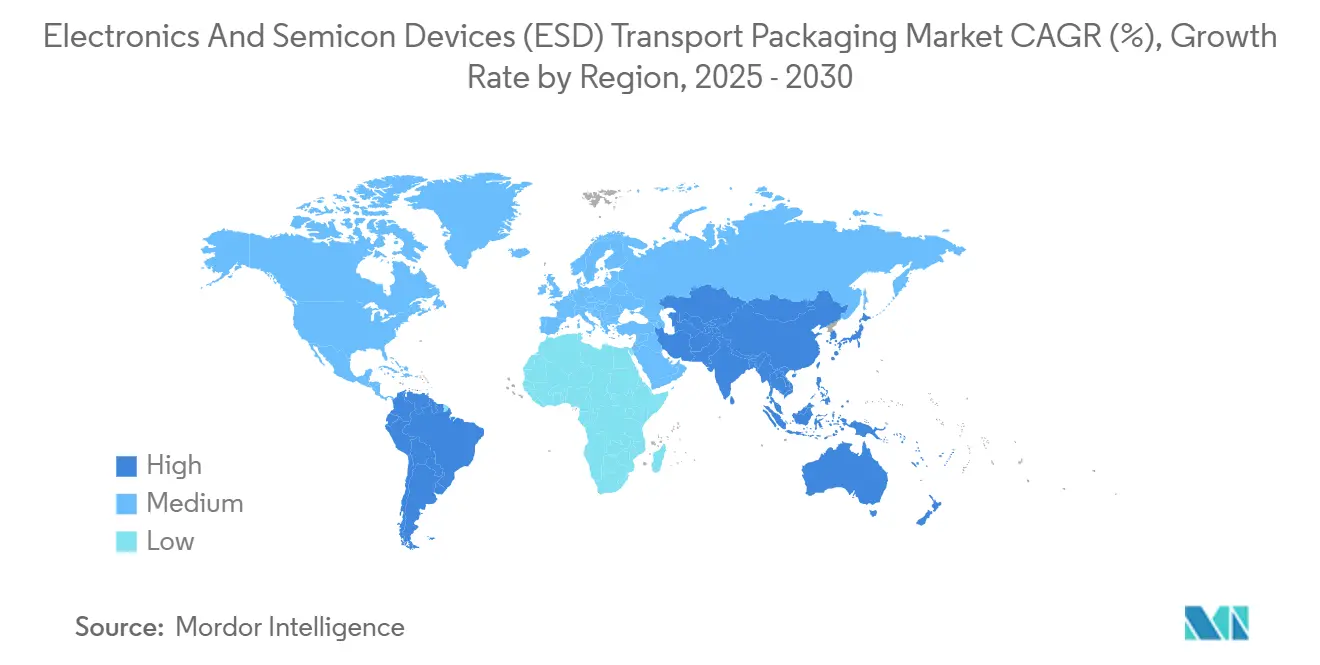

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Emballages de Transport pour Appareils Électroniques et Semi-conducteurs (ESD) par Mordor Intelligence

La taille du marché des emballages de transport pour appareils électroniques et semi-conducteurs (ESD) est évaluée à 4,28 milliards USD en 2025 et devrait atteindre 5,73 milliards USD en 2030, progressant à un CAGR de 6,01 % sur la période. Cette accélération reflète une construction record de fonderies, une vague de déploiements de matériels d'intelligence artificielle et des mandats de qualité plus stricts qui stimulent la demande de solutions de protection antistatique à haute intégrité. Les fabricants de semi-conducteurs expédient désormais des processeurs ultra-miniaturisés de 3 nm qui nécessitent des emballages avec des garanties de résistivité de surface d'un ordre de grandeur plus strictes, tandis que les fournisseurs automobiles accélèrent la production de dispositifs de puissance à large bande interdite qui nécessitent un blindage robuste et une gestion thermique. La diversification mondiale de la production de puces, la plus visible étant l'expansion simultanée de nouvelles fonderies en Inde, au Vietnam et aux États-Unis, rapproche les fournisseurs d'emballages des lignes d'assemblage, permettant des modèles de livraison directe en flux tendu. L'innovation en matière de matériaux est tout aussi essentielle : les films métalliques de blindage et les mousses conductrices biodégradables pénètrent de nouveaux cas d'utilisation à mesure que les acheteurs équilibrent la sécurité ESD, la durabilité et l'atténuation des interférences électromagnétiques. L'intensité concurrentielle reste modérée car l'échelle, l'infrastructure de test et l'étendue des certifications limitent encore l'entrée rapide ; cependant, les entreprises proposant des cartons intégrés avec capteurs embarqués ou une traçabilité activée par RFID captent des parts de marché à mesure que les fabricants d'équipements d'origine imposent des contrats zéro défaut.

Principaux Enseignements du Rapport

- Par type de produit, les plateaux représentaient 38,26 % de la part du marché des emballages de transport pour appareils électroniques et semi-conducteurs (ESD) en 2024.

- Par type de matériau, la taille du marché des emballages de transport pour appareils électroniques et semi-conducteurs (ESD) pour les films métalliques de blindage devrait afficher la croissance la plus rapide avec un CAGR de 7,31 % jusqu'en 2030.

- Par secteur d'utilisation final, l'électronique grand public détenait 36,01 % de la part du marché des emballages de transport pour appareils électroniques et semi-conducteurs (ESD) en 2024.

- Par géographie, la taille du marché des emballages de transport pour appareils électroniques et semi-conducteurs (ESD) pour l'Amérique du Sud est en passe de croître au CAGR le plus élevé de 7,81 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Emballages de Transport pour Appareils Électroniques et Semi-conducteurs (ESD)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Demande croissante de circuits intégrés ultra-miniaturisés entraînant une intégrité ESD stricte dans la logistique | +1.2% | Mondial avec un cœur en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion rapide des fonderies en Inde et au Vietnam créant une demande d'emballages sur de nouveaux sites | +0.8% | Pôles émergents d'Asie-Pacifique, retombées vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Contrats d'approvisionnement zéro défaut imposés par les fabricants d'équipements d'origine stimulant l'adoption d'emballages spécialisés | +1.0% | Mondial avec leadership de l'Amérique du Nord et de l'Europe | Moyen terme (2 à 4 ans) |

| Essor des dispositifs de puissance automobiles SiC et GaN nécessitant des niveaux de blindage plus élevés | +0.9% | Pôles automobiles en Allemagne, au Japon, en Chine | Long terme (≥ 4 ans) |

| Programmes de résilience des puces financés par les gouvernements subventionnant les chaînes d'approvisionnement ESD nationales | +0.7% | Amérique du Nord, Europe, Asie-Pacifique sélective | Moyen terme (2 à 4 ans) |

| Pivot du secteur vers des modèles de livraison directe aux fonderies raccourcissant les cycles d'emballage | +0.6% | Régions manufacturières mondiales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Circuits Intégrés Ultra-Miniaturisés Entraînant une Intégrité ESD Stricte dans la Logistique

Des géométries de nœuds toujours plus petites rendent les processeurs modernes extrêmement vulnérables aux événements électrostatiques latents, obligeant les entreprises de semi-conducteurs à spécifier des emballages dont la résistivité de surface est d'un ordre plus stricte que la génération précédente. La feuille de route 2024 de l'Association ESD identifie les faiblesses des emballages comme un goulot d'étranglement principal pour les architectures de puces empilées de 3 nm et futures, en particulier celles alimentant les accélérateurs d'intelligence artificielle pour centres de données hyperscale. Les fabricants de dispositifs adoptent donc des cartons multi-zones qui isolent les puces avec différentes tolérances de tension tout en intégrant des bandes de capteurs qui enregistrent l'exposition aux charges pendant le transit, garantissant la conformité à la garantie une fois que les pièces atteignent les assembleurs sous contrat. L'acceptation des coûts premium est la plus élevée dans les lignes critiques pour la sécurité des centres de données et de l'automobile, où la valeur des composants dépasse les dépenses d'emballage.

Expansion Rapide des Fonderies en Inde et au Vietnam Créant une Demande d'Emballages sur de Nouveaux Sites

Le programme d'incitation de 10 milliards USD de l'Inde, associé au centre d'assemblage de 2,75 milliards USD de Micron au Gujarat, catalyse un écosystème de fournisseurs qui comprend la production localisée de mousses ESD, de plateaux et d'emballages métalliques en pochette.[1]Micron Technology, "Micron Announces Investment in Gujarat, India to Build New Semiconductor Assembly and Test Facility," MICRON.COM Le Vietnam attire des investissements parallèles alors qu'Intel agrandit sa capacité d'assemblage, formant des clusters du marché des emballages de transport pour appareils électroniques et semi-conducteurs (ESD) près de Hô-Chi-Minh-Ville qui raccourcissent les délais de livraison pour les fonderies. Les fournisseurs établissant des installations dans ces parcs industriels bénéficient d'économies de fret et d'une validation plus rapide des prototypes, des caractéristiques appréciées par les nouvelles fonderies qui n'ont pas de liens avec des fournisseurs historiques.

Contrats d'Approvisionnement Zéro Défaut Imposés par les Fabricants d'Équipements d'Origine Stimulant l'Adoption d'Emballages Spécialisés

Les leaders de l'automobile et de l'électronique grand public ont durci les règles d'approvisionnement après la pénurie de puces de 2021-2023, transférant la responsabilité de performance aux fournisseurs de premier rang. Les contrats intègrent désormais des clauses de taux d'échappement six sigma et exigent une traçabilité enregistrée sur blockchain de l'intégrité des cartons. Les lignes d'emballage intègrent une inspection optique en ligne, des capteurs d'humidité et des étiquettes RFID qui téléchargent les données de condition vers des tableaux de bord en nuage, permettant à des acheteurs comme Tesla de mettre en quarantaine les lots suspects avant le montage sur carte. Les fournisseurs capables de certifier des lignes zéro défaut obtiennent des engagements de volume pluriannuels, évinçant les acteurs établis disposant d'équipements plus anciens.

Essor des Dispositifs de Puissance Automobiles SiC et GaN Nécessitant des Niveaux de Blindage Plus Élevés

Les plateformes de véhicules électriques adoptant des architectures 800 V s'appuient sur des transistors SiC et GaN qui doivent tolérer jusqu'à 8 kV d'événements statiques. Les sacs dissipatifs conventionnels ne blindent pas suffisamment les dispositifs lors du transport maritime, poussant les ingénieurs vers des films métalliques co-extrudés avec des couches doubles ESD et interférences électromagnétiques ainsi que des doublures absorbant la chaleur. Des recherches publiées en 2024 ont confirmé que les pochettes en feuille composite réduisent les taux de défaillance des dispositifs de 38 % par rapport au plastique conducteur ordinaire lorsqu'elles sont exposées à des vibrations ferroviaires simulées et à l'humidité côtière.[2]IEEE Authors, "ESD Protection for Wide Bandgap Power Devices in Automotive Applications," IEEEXPLORE.IEEE.ORG À mesure que les constructeurs automobiles s'alignent sur des spécifications communes à large bande interdite, les commandes en volume pour ces matériaux hybrides s'accélèrent.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité des prix des résines polymères conductrices | -0.4% | Mondial avec un impact aigu sur les lignes sensibles aux coûts | Court terme (≤ 2 ans) |

| Complexité du recyclage des pochettes de blindage antistatique multicouches | -0.3% | Europe et Amérique du Nord en raison de la pression réglementaire | Moyen terme (2 à 4 ans) |

| Standardisation limitée entre les codes de conformité régionaux | -0.2% | Mondial avec fragmentation entre les régions JEDEC et IEC | Long terme (≥ 4 ans) |

| Pénuries d'approvisionnement en noir de carbone et en fibres intrinsèquement conductrices | -0.5% | Mondial, en particulier en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Résines Polymères Conductrices

Une poignée de fournisseurs en amont contrôlent les additifs conducteurs spéciaux, entraînant de fréquentes fluctuations de prix trimestrielles de 15 à 25 % que les petites entreprises d'emballage peinent à absorber. La visibilité reste faible car les expansions de capacité sont en retard sur la demande pétrochimique, et les charges biosourcées émergentes commandent des primes mais manquent de cohérence éprouvée. Cette volatilité oblige les convertisseurs de niveau intermédiaire à couvrir leurs achats ou à rechercher des clauses de répercussion, érodant la compétitivité là où les clients de l'électronique grand public mettent l'accent sur les coûts.

Complexité du Recyclage des Pochettes de Blindage Antistatique Multicouches

Les directives européennes et américaines sur la recyclabilité font pression sur les marques d'électronique pour réduire les déchets mis en décharge, mais la plupart des sacs de blindage antistatique combinent des couches métalliques, des adhésifs et des polymères colorés qui compliquent la séparation des matériaux. Les frais de responsabilité élargie des producteurs incitent à des alternatives mono-matériaux, mais celles-ci compromettent souvent les indices de barrière à l'humidité requis pour les circuits intégrés haute fiabilité.[3]JEDEC Committee, "JEDEC Standards Documents," JEDEC.ORG Les fournisseurs d'emballages investissent dans des procédés de laminage réversible et des programmes de reprise, mais l'adoption reste lente, compte tenu des coûts unitaires plus élevés et des infrastructures de recyclage en aval limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Innovations en Matière de Mousse Stimulent l'Évolution des Emballages de Protection

Les plateaux représentaient 38,26 % du chiffre d'affaires 2024, les fonderies continuant de s'appuyer sur des supports empilables au niveau des puces qui maintiennent la précision de positionnement lors de la manipulation robotique. Le marché des emballages de transport pour appareils électroniques et semi-conducteurs (ESD) voit les mousses progresser rapidement à un CAGR de 8,04 % car les formulations de polyuréthane intègrent désormais des inhibiteurs de corrosion en phase vapeur aux côtés d'agents dissipatifs statiques, protégeant à la fois les piliers en cuivre et les billes de soudure délicates. La mousse biodégradable EcoSonic, lancée en 2024, démontre la viabilité commerciale de telles solutions multifonctionnelles. Alors que les acheteurs recherchent la durabilité sans compromis sur les performances, les convertisseurs de mousse expérimentent des résines à base d'amidon qui répondent aux codes d'inflammabilité automobiles.

La demande de sacs et pochettes reste stable dans les centres de service d'électronique grand public, où les ordinateurs monocarte et les modules de smartphones sont expédiés en vrac. Les boîtes et conteneurs se développent dans les secteurs des entraînements industriels et des infrastructures de télécommunications qui nécessitent des résistances à l'écrasement des coins robustes et un contrôle de l'humidité lors du fret maritime. Le marché des emballages de transport pour appareils électroniques et semi-conducteurs (ESD) voit ainsi les fournisseurs regrouper des kits de plateaux dans des boîtes antistatiques doublées de cartes indicatrices d'humidité pour présenter des formats de livraison directe clés en main qui contournent la distribution centrale.

Par Type de Matériau : Les Films Métalliques de Blindage Captent la Croissance des Emballages Avancés

Les plastiques conducteurs détenaient une part de 42,51 % en 2024, leur flexibilité de formulation permettant aux fabricants de mouler des bacs, des bobines et des rubans en grands volumes avec une résistivité prévisible. Cependant, à mesure que les radios 5G et les modules lidar pour véhicules autonomes convergent, les préoccupations ESD et interférences électromagnétiques font progresser les films métalliques de blindage à un CAGR de 7,31 %, augmentant leur part de la taille du marché des emballages de transport pour appareils électroniques et semi-conducteurs (ESD). Ces structures laminées superposent de l'aluminium déposé en phase vapeur entre des polyoléfines dissipatives, créant des performances de cage de Faraday dans des emballages plus minces que 75 µm.

Les plastiques dissipatifs servent des niches telles que la robotique chirurgicale, où une dissipation lente empêche les arcs électriques. Le papier conducteur, bien qu'attrayant pour sa recyclabilité, est souvent utilisé dans des pièces de rechange de moindre valeur car l'absorption d'humidité compromet les plaquettes de semi-conducteurs haute fréquence. Les fournisseurs co-développent néanmoins des bacs en papier avec des revêtements en silicone pour obtenir des crédits environnementaux européens, signe que le secteur des emballages de transport pour appareils électroniques et semi-conducteurs (ESD) fusionne de plus en plus la science des matériaux avec la prévoyance réglementaire.

Par Secteur d'Utilisation Final : L'Électronique Automobile Accélère la Demande de Protection ESD

L'électronique grand public représentait la plus grande part de 36,01 % du chiffre d'affaires 2024, portée par des expéditions incessantes de smartphones et d'ordinateurs portables. Les sacs statiques roses standardisés et les coques moulées par injection dominent encore car le coût unitaire prime sur les exigences de taux de défaillance ultra-faible. À l'inverse, l'électronique automobile progresse à un CAGR de 7,29 % car chaque véhicule électrique intègre plusieurs onduleurs de groupe motopropulseur, des cartes de gestion de batterie, des radars d'assistance à la conduite avancée et des SOC d'infodivertissement de cockpit. Ces modules densément emballés augmentent la part du marché des emballages de transport pour appareils électroniques et semi-conducteurs (ESD) allouée aux cartons de spécification supérieure qui résistent également aux variations de température de -40 °C à 125 °C.

L'électronique industrielle utilise des boîtes ondulées renforcées avec un rembourrage en mousse interne pour les automates programmables et les entraînements d'automatisation d'usine. Les clients de l'aérospatiale et de la défense paient des primes pour des bacs doublés de métal certifiés selon la norme MIL-PRF-81705, exigeant des séquences à triple sac à l'intérieur de canistres dessiccantes avec indicateur d'humidité. Les fabricants de dispositifs médicaux se procurent des coques stérilisables qui survivent à l'irradiation gamma, reflétant l'étendue des fenêtres de performance requises sur l'ensemble du marché des emballages de transport pour appareils électroniques et semi-conducteurs (ESD).

Analyse Géographique

La région Asie-Pacifique a conservé 54,31 % du chiffre d'affaires 2024, portée par Taiwan Semiconductor Manufacturing Company, Samsung et SK Hynix, qui ont accéléré les lignes de production à nœuds avancés qui se procurent des millions de plateaux gaufrés à poches mensuellement. La taille du marché des emballages de transport pour appareils électroniques et semi-conducteurs (ESD) dans la région bénéficie de chaînes d'approvisionnement en plastiques, films et mousses verticalement intégrées qui compriment les délais de livraison. L'allocation du Fonds national de circuits intégrés de phase III de la Chine de 47,5 milliards USD étend la couverture des subventions aux matériaux auxiliaires, encourageant les convertisseurs nationaux à localiser la fabrication de sacs antistatiques. L'Inde et le Vietnam devraient ajouter une demande incrémentale à mesure que leur première génération de fonderies ouvre entre 2025 et 2027, incitant les entreprises d'emballage de Malaisie et de Singapour à créer des usines satellites pour des livraisons transfrontalières nocturnes par camion.

L'Amérique du Sud devrait enregistrer le taux de croissance le plus rapide de 7,81 % de 2020 à 2030. Le Pôle Industriel de Manaus au Brésil offre des incitations fiscales qui attirent les fabricants sous contrat de décodeurs, de commutateurs de télécommunications et de tableaux de bord automobiles, chacun nécessitant un conditionnement sûr ESD. Le cluster de Tierra del Fuego en Argentine s'approvisionne en mousse conductrice pour des expéditions longue distance qui endurent à la fois l'humidité atlantique et le transit routier difficile jusqu'à l'assemblage final. Le marché des emballages de transport pour appareils électroniques et semi-conducteurs (ESD) s'étend ainsi parallèlement aux portefeuilles d'électronique régionaux, même si les fluctuations macroéconomiques ralentissent périodiquement la production discrétionnaire.

L'Amérique du Nord et l'Europe maintiennent des bases matures mais orientées vers l'innovation. La loi américaine CHIPS and Science Act stimule le rapatriement des lignes d'emballage avancé, augmentant directement la demande de plateaux compatibles avec l'emballage au niveau de la plaquette à haute densité en éventail. La loi européenne sur les puces finance des lignes pilotes en Allemagne et en France, où les constructeurs automobiles testent des cartons ESD et interférences électromagnétiques intégrés adaptés aux modules de puissance SiC. Les réglementations environnementales catalysent également le développement de films recyclables, comprimant le délai de mise sur le marché pour des solutions mono-matériaux capables d'égaler les références de blindage héritées.

Paysage Concurrentiel

Le marché des emballages de transport pour appareils électroniques et semi-conducteurs (ESD) reste modérément fragmenté. Les multinationales mondiales, telles que Sealed Air Corporation et 3M, s'appuient sur de larges portefeuilles et des laboratoires de test pour servir les fabricants d'équipements d'origine de premier rang sur trois continents, tandis que les spécialistes à portée régionale, comme Desco Industries et Botron, se différencient par des inserts en mousse personnalisés et un prototypage rapide. Les dépôts de propriété intellectuelle se concentrent sur les films de blindage composite et les cartons à capteurs ; l'Office américain des brevets et des marques a signalé une augmentation de 22 % des brevets d'emballage ESD en 2024. Les fournisseurs capables d'intégrer des capteurs d'humidité, de choc et de charge dans les cartons gagnent des parts de marché à mesure que les clauses zéro défaut deviennent la norme d'approvisionnement.

Les fusions visent à combler les lacunes du portefeuille : Sealed Air a acquis un fabricant européen de films de blindage antistatique pour 85 millions USD en juin 2024 pour étendre sa couverture automobile, tandis que les convertisseurs de moyenne capitalisation forment des coentreprises au Vietnam pour assurer la proximité avec les nouvelles lignes de test d'Intel. L'innovation en matière de matériaux façonne la différenciation. Les films polymères infusés d'oxyde métallique de 3M réussissent les tests de décharge JEDEC et IEC à des épaisseurs plus faibles, réduisant l'utilisation de plastique de 18 % par sac, un avantage avec les écotaxes européennes imminentes. Les fournisseurs de mousse collaborent avec des chimistes en inhibiteurs de corrosion pour développer des coussinets multifonctionnels idéaux pour les chiplets à piliers en cuivre ciblant les cartes d'intelligence artificielle pour centres de données.

La certification à la fois selon JEDEC JESD 625-B et la série IEC 61340 coûte plus de 0,5 million USD par ligne de produit, décourageant les petits entrants. Les scanners de vision artificielle pour inspection en ligne à forte intensité capitalistique, les chambres de test en cage de Faraday et les logiciels de traçabilité augmentent encore les seuils de volume de rentabilité. Néanmoins, des niches de demande émergent. Les modèles logistiques de livraison directe aux fonderies récompensent les fournisseurs capables d'exploiter des centres de consignation adjacents aux salles blanches, réduisant les stocks en cours tout en garantissant l'intégrité des composants.

Leaders du Secteur des Emballages de Transport pour Appareils Électroniques et Semi-conducteurs (ESD)

Sealed Air Corporation

Smurfit Westrock plc

Conductive Containers Inc.

Storopack Hans Reichenecker GmbH

Botron Company Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2024 : TSMC a annoncé une expansion de 60 % de sa capacité d'emballage avancé CoWoS pour répondre à la demande croissante de puces d'intelligence artificielle, créant une demande en aval substantielle pour des solutions ESD spécialisées capables de protéger des assemblages multi-chiplets complexes pendant les phases de transport et de stockage.

- Septembre 2024 : Cortec Corporation a lancé la technologie d'emballage en mousse EcoSonic, combinant des matériaux biodégradables avec des capacités de protection ESD améliorées spécifiquement conçues pour les applications d'électronique automobile nécessitant une conformité environnementale et une protection supérieure contre les décharges statiques.

- Août 2024 : Micron Technology a posé la première pierre de son installation d'assemblage et de test de semi-conducteurs de 2,75 milliards USD au Gujarat, en Inde, représentant le premier investissement majeur sur un nouveau site qui nécessitera le développement d'une infrastructure d'emballage ESD complète pour soutenir les marchés intérieurs et d'exportation.

- Juillet 2024 : 3M Company a reçu l'approbation de la FDA pour ses matériaux d'emballage ESD de qualité médicale conçus pour la fabrication de dispositifs implantables, élargissant le marché adressable de l'entreprise aux applications de soins de santé à haute valeur ajoutée avec des exigences strictes de biocompatibilité.

Portée du Rapport Mondial sur le Marché des Emballages de Transport pour Appareils Électroniques et Semi-conducteurs (ESD)

| Plateaux |

| Sacs et Pochettes |

| Mousses |

| Boîtes et Conteneurs |

| Rubans et Étiquettes |

| Plastiques Conducteurs |

| Plastiques Dissipatifs |

| Papier Conducteur et Carton |

| Films Métalliques de Blindage |

| Électronique Grand Public |

| Électronique Automobile |

| Électronique Industrielle |

| Aérospatiale et Défense |

| Dispositifs Médicaux |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Produit | Plateaux | ||

| Sacs et Pochettes | |||

| Mousses | |||

| Boîtes et Conteneurs | |||

| Rubans et Étiquettes | |||

| Par Type de Matériau | Plastiques Conducteurs | ||

| Plastiques Dissipatifs | |||

| Papier Conducteur et Carton | |||

| Films Métalliques de Blindage | |||

| Par Secteur d'Utilisation Final | Électronique Grand Public | ||

| Électronique Automobile | |||

| Électronique Industrielle | |||

| Aérospatiale et Défense | |||

| Dispositifs Médicaux | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des emballages de transport pour appareils électroniques et semi-conducteurs (ESD) en 2030 ?

Le marché devrait atteindre 5,73 milliards USD d'ici 2030, reflétant un CAGR de 6,01 % à partir de 2025.

Quelle catégorie de produits connaît la croissance la plus rapide dans les emballages ESD ?

Les mousses mènent la croissance avec un CAGR de 8,04 %, portées par des innovations biodégradables et inhibitrices de corrosion.

Pourquoi l'Amérique du Sud est-elle considérée comme un point chaud émergent pour les emballages ESD ?

La diversification de la chaîne d'approvisionnement attire l'assemblage électronique au Brésil et en Argentine, poussant la demande d'emballages régionale à un CAGR de 7,81 %.

Comment les contrats d'approvisionnement zéro défaut transforment-ils le secteur ?

Les fabricants d'équipements d'origine exigent désormais des cartons équipés de capteurs et traçables qui prouvent l'intégrité ESD, favorisant les fournisseurs dotés de systèmes de qualité avancés.

Quel matériau gagne du terrain pour les applications 5G et véhicules électriques ?

Les films métalliques de blindage combinent la protection ESD et contre les interférences électromagnétiques et se développent à un CAGR de 7,31 % jusqu'en 2030.

Quels défis de durabilité font face aux pochettes de blindage antistatique multicouches ?

Leur construction en matériaux mixtes complique le recyclage, incitant à la recherche d'alternatives mono-matériaux et de programmes de reprise.

Dernière mise à jour de la page le: