Taille et Part du Marché des Emballages pour Pièces Automobiles et Aftermarket

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 9.18 Milliards de dollars |

| Taille du Marché (2030) | 11.26 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Emballages pour Pièces Automobiles et Aftermarket par Mordor Intelligence

La taille du marché des emballages pour pièces automobiles et aftermarket s'établit à 9,18 milliards USD en 2025 et devrait atteindre 11,26 milliards USD d'ici 2030, reflétant un CAGR de 4,17% sur la période. La croissance repose sur la migration soutenue des ventes de pièces vers les canaux de commerce électronique en vente directe aux consommateurs, qui exigent des formats d'emballage robustes, traçables et de plus en plus conformes aux normes écologiques. La fibre ondulée conserve sa primauté car elle équilibre prix et recyclabilité ; cependant, la valeur se déplace vers des plastiques plus légers intégrant des additifs antistatiques et des fonctionnalités d'étiquettes intelligentes, de plus en plus demandés pour les composants électroniques. Les réglementations en matière de durabilité, notamment les mandats de responsabilité élargie des producteurs, maintiennent la recyclabilité au premier plan, tandis que la complexité croissante des références (SKU) accélère la demande de solutions d'impression numérique en petites séries qui préservent la précision de l'image de marque et de l'étiquetage réglementaire. Les économies d'échelle, l'automatisation et les plateformes de mutualisation pour les conteneurs réutilisables devraient modérer la volatilité des matières premières et améliorer la rotation des stocks, permettant aux fournisseurs de protéger leurs marges même lorsque les spécifications d'emballage s'élargissent par composant et par zone géographique.

Principaux Enseignements du Rapport

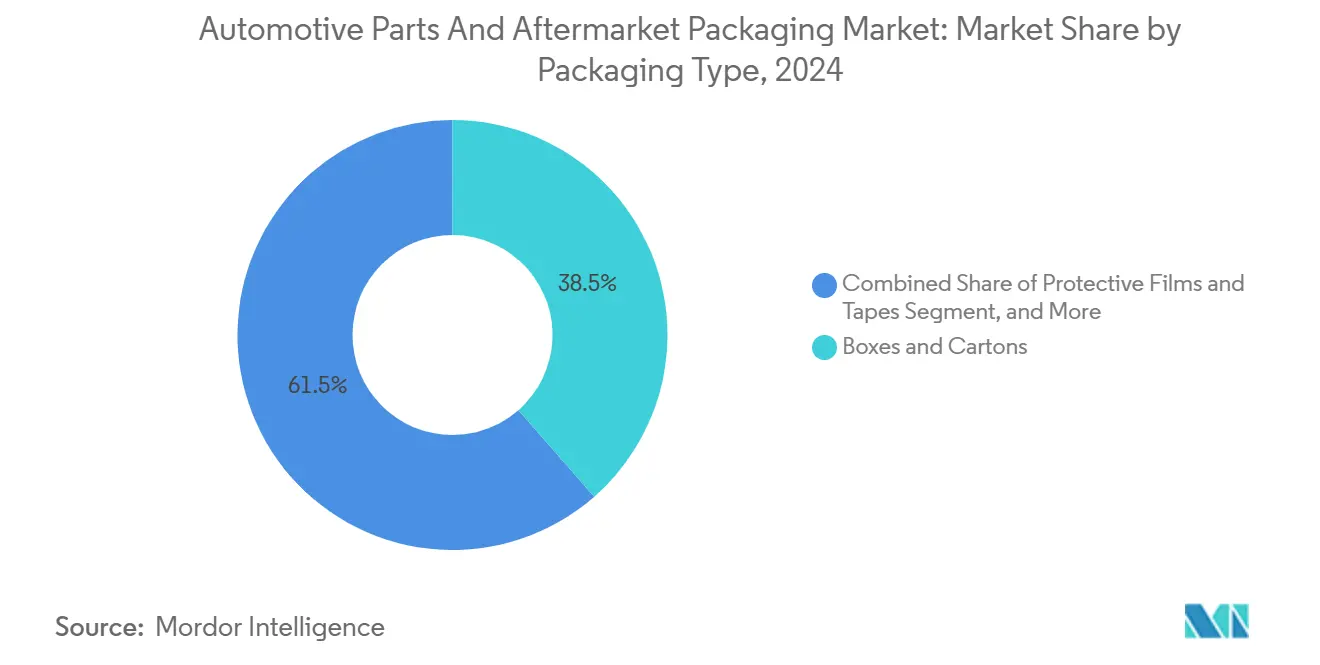

- Par matériau, la fibre ondulée a capturé 42,11% de la part du marché des emballages pour pièces automobiles et aftermarket en 2024.

- Par type d'emballage, la taille du marché des emballages pour pièces automobiles et aftermarket pour les films protecteurs et les rubans adhésifs devrait progresser à un CAGR de 6,91% jusqu'en 2030.

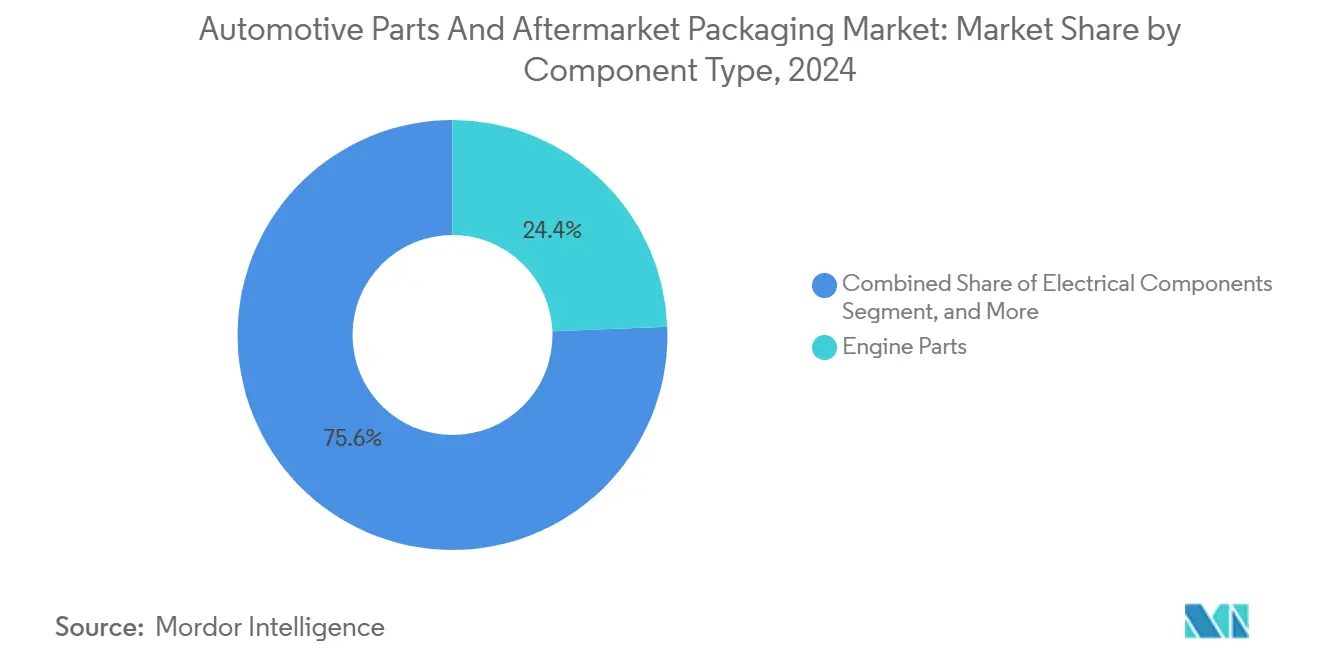

- Par composant, les pièces moteur ont capturé 24,39% de la part du marché des emballages pour pièces automobiles et aftermarket en 2024.

- Par catégorie de véhicule, la taille du marché des emballages pour pièces automobiles et aftermarket pour les deux-roues devrait progresser à un CAGR de 6,89% jusqu'en 2030.

- Par région, l'Amérique du Nord a capturé 28,42% de la part du marché des emballages pour pièces automobiles et aftermarket en 2024.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Emballages pour Pièces Automobiles et Aftermarket

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération agressive des références (SKU) dans l'aftermarket du commerce électronique | +1.2% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Mandats des équipementiers sur les emballages écologiques réutilisables | +0.8% | Europe et Amérique du Nord au cœur, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Renforcement des lois sur la responsabilité élargie des producteurs | +0.6% | Europe en tête, Amérique du Nord suivant | Long terme (≥ 4 ans) |

| Essor des thermoplastiques avec additifs antistatiques | +0.5% | Mondial, concentré dans les régions à forte densité électronique | Moyen terme (2 à 4 ans) |

| L'impression numérique abaissant les quantités minimales de commande pour les kits personnalisés | +0.4% | Amérique du Nord et Europe, expansion mondiale | Court terme (≤ 2 ans) |

| Croissance des mises à jour logicielles à distance réduisant la demande d'entretien sur site | +0.3% | Marchés de véhicules haut de gamme à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération Agressive des Références (SKU) dans l'Aftermarket du Commerce Électronique

Les plateformes de vente de pièces en ligne référencent des centaines de milliers de références, dépassant largement les assortiments des magasins physiques et contraignant les fournisseurs d'emballages à concevoir des kits modulaires adaptés à des géométries extrêmement variées sans nécessiter d'outillage sur mesure. Les flux de travail de découpe à changement rapide, d'impression numérique et de gestion des stocks à la demande compriment les délais de livraison et maintiennent les petits volumes économiquement viables, permettant aux distributeurs d'éviter la rationalisation des références tout en respectant les objectifs de coûts. La tendance favorise particulièrement les films protecteurs et les rubans adhésifs qui enveloppent les articles irréguliers de manière plus flexible que les cartons à parois fixes. Les variations d'étiquetage accrues pour la conformité multilingue sont gérées par une technologie d'impression tardive sur boîte, éliminant le besoin de surstock pré-imprimé. Comme le commerce électronique représente désormais le canal aftermarket à la croissance la plus rapide, les conceptions d'emballages sont optimisées pour les transporteurs de colis, intégrant des codes scannables qui s'interfacent avec les logiciels d'exécution des commandes pour la réconciliation des stocks en temps réel. Ces capacités permettent aux vendeurs de minimiser les retours dus aux dommages en transit, de préserver leurs évaluations et d'accélérer les promesses de livraison le lendemain qui stimulent les comportements d'achat répété.[1]BMW Group, "Économie Circulaire et Durabilité," bmwgroup.com

Mandats des Équipementiers sur les Emballages Écologiques Réutilisables

Les constructeurs automobiles mondiaux s'engagent dans des objectifs d'économie circulaire qui exigent des fournisseurs qu'ils abandonnent les caisses ondulées à usage unique au profit de bacs rigides, traçables et à cycles multiples. BMW prévoit que 95% des pièces de production entrantes soient dans des conteneurs réutilisables d'ici 2025, établissant un précédent d'approvisionnement que d'autres marques imiteront probablement rapidement. Le mandat augmente les coûts en capital car les bacs en plastique technique coûtent environ trois fois plus cher que les emballages à usage unique ; cependant, le coût total de possession s'améliore sur trois à cinq cycles grâce à la réduction des déchets et à l'élimination des frais d'élimination. Des spécialistes de la mutualisation tels que CHEP gèrent la rotation des actifs, les opérations de nettoyage et de réparation, ainsi que le suivi par IoT, permettant aux fournisseurs de rang de sous-traiter la complexité logistique tout en atteignant les objectifs des tableaux de bord des équipementiers.[2]CHEP, "Solutions d'Emballage Automobile," chep.com Les programmes réutilisables stimulent la demande de blocs d'angle en pulpe moulée et de renforts métalliques, qui prolongent la durée de vie des bacs et approfondissent l'engagement des fournisseurs sur plusieurs programmes de véhicules.

Renforcement des Lois sur la Responsabilité Élargie des Producteurs

L'Union européenne exige un taux de recyclage de 65% des emballages automobiles d'ici 2025 dans le cadre de son règlement sur les emballages et les déchets d'emballages, avec des pénalités financières en cas de non-respect de l'objectif. Des lois similaires au Canada, en Allemagne et dans plusieurs États américains transfèrent la charge des coûts d'élimination sur les producteurs, internalisant effectivement les externalités liées aux décharges. Les stratifiés non recyclables sont progressivement remplacés par de la fibre ondulée mono-matériau ou du polyéthylène haute densité répondant aux règles de tri en flux unique. Les adhésifs d'étiquettes, les encres et même le film étirable pour palettes sont reformulés pour répondre aux seuils de toxicité fixés par des autorités telles que l'Agence fédérale de l'environnement allemande. Les producteurs organisent des ateliers de conception pour le démontage et des audits de cycle de vie qui s'étendent au-delà des pièces automobiles aux emballages secondaires et tertiaires, intégrant la durabilité comme critère clé pour les appels d'offres concurrentiels.

Essor des Thermoplastiques avec Additifs Antistatiques

Les modules électroniques, les capteurs et les systèmes de gestion de batterie représentent une part croissante de la valeur des véhicules, et leur protection contre les décharges électrostatiques est désormais incontournable. Les composés de polyéthylène (PE) et de polypropylène (PP) conducteurs infusés de noir de carbone ou de graphène forment des plateaux et des coquilles légers qui dissipent en toute sécurité les charges de surface en dessous de 10^12 Ω/sq, surpassant les boîtes en aluminium plus lourdes sans sacrifier la protection. Les développeurs veillent à ce que les concentrations d'additifs ne compromettent pas la recyclabilité afin que l'emballage fini réponde toujours aux mandats de recyclage de l'Union européenne. Ce changement pousse la croissance des plastiques de 200 points de base au-dessus du CAGR total du marché des emballages pour pièces automobiles et aftermarket et encourage les investissements en ligne dans la coextrusion et les tests de conductivité en ligne pour certifier chaque lot. Les pôles électroniques d'Amérique du Nord et du Japon adoptent la technologie en premier, tandis que la Corée du Sud et la Chine montent rapidement en puissance pour les modules de véhicules électriques.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité croissante des prix des résines | -0.7% | Mondial, avec un impact plus élevé dans les régions sensibles aux prix | Court terme (≤ 2 ans) |

| Impact de l'ajout de poids sur les coûts de fret pour les ondulés lourds | -0.4% | Mondial, particulièrement sur les routes d'expédition longue distance | Moyen terme (2 à 4 ans) |

| Complexité de la certification de recyclabilité selon les régions | -0.3% | Europe et Amérique du Nord en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Canaux de pièces de rechange contrefaites contournant les emballages formels | -0.2% | Mondial, concentré dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité Croissante des Prix des Résines

Les prix au comptant du polypropylène et du polyéthylène ont fluctué de pourcentages à deux chiffres d'un trimestre à l'autre, érodant les marges sur les contrats d'emballage à prix fixe et retardant les projets d'investissement chez les transformateurs de taille plus modeste. Des instruments de couverture existent mais nécessitent une solidité bilancielle que de nombreux acteurs de niveau intermédiaire ne possèdent pas, les contraignant à introduire des clauses de répercussion ou à accepter une volatilité des revenus. L'incertitude freine également les budgets d'innovation à long terme car les calculs de retour sur investissement deviennent flous. Les équipementiers habitués à des attentes de réduction des coûts d'une année sur l'autre rechignent souvent aux suppléments trimestriels, ce qui ajoute des frictions dans les achats et allonge les cycles d'approvisionnement. Au fil du temps, la turbulence pousse les acheteurs vers des programmes hybrides qui combinent des actifs réutilisables avec de la fibre ondulée à usage unique pour tempérer l'exposition aux résines, ralentissant potentiellement la pénétration des plastiques jusqu'à la stabilisation des marchés des matières premières.[3]FedEx Corporation, "Guide de Tarification par Poids Volumétrique," fedex.com

Impact de l'Ajout de Poids sur les Coûts de Fret pour les Ondulés Lourds

Les transporteurs de colis facturent au poids volumétrique, de sorte que les parois épaisses en ondulé déclenchent des majorations tarifaires lorsque les expéditions passent en dessous des seuils de densité. Les pièces automobiles, en particulier les garnitures en plastique légères, sont fréquemment expédiées avec des taux de remplissage sous-optimaux, ce qui signifie que les emballages peuvent coûter plus cher à transporter que la pièce elle-même sur les liaisons transcontinentales. Les responsables d'entrepôt réagissent en réduisant le grammage du carton, mais cela augmente les taux de dommages et l'insatisfaction des clients. Les vendeurs en commerce électronique expérimentent de plus en plus des stratifiés à bulles multicouches qui pèsent moins tout en résistant mieux aux chocs que l'ondulé double cannelure. Tant que les modèles de tarification des transporteurs n'évoluent pas ou que les robots d'emballage à la demande ne réduisent pas l'espace vide, les pénalités volumétriques continueront de peser sur l'expansion du marché des emballages pour pièces automobiles et aftermarket.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Emballage : Les Solutions Protectrices Stimulent l'Innovation

Les boîtes et cartons ont représenté 38,54% du chiffre d'affaires de 2024, confirmant leur omniprésence pour les moteurs, les filtres et les plaquettes de frein ; cependant, leur part diminue progressivement à mesure que les vendeurs de pièces recherchent des formats plus légers et sur mesure. Les films protecteurs et les rubans adhésifs devraient atteindre le CAGR le plus rapide de 6,91% d'ici 2030, portés par les volumes croissants du commerce électronique qui expédient des pièces individuelles à travers de multiples manutentions, où les rayures, l'humidité et les charges statiques constituent des risques importants. L'impression numérique sur substrats films améliore la correspondance des références et la sécurité de la marque tout en réduisant la quantité minimale de commande à 500 feuilles, une étape cruciale lorsque les références aftermarket dépassent le demi-million. Les coquilles et blisters restent alignés sur les canaux de vente au détail qui valorisent la visibilité en rayon, mais leur adoption ralentit à mesure que l'expédition directe contourne les présentoirs en magasin. Les étiquettes évoluent des simples identifiants vers des livrets multicouches intégrant des codes QR pour des vidéos de montage et incluant des scellés inviolables. Les pochettes pour fluides utilisent des films barrières résistant aux lubrifiants tout en respectant les réglementations des Nations Unies sur les marchandises dangereuses, soulignant la complexité technique de la catégorie. Les conteneurs de niche pour batteries dangereuses et airbags continuent d'être des offres haut de gamme.

Les films protecteurs capitalisent sur leur faible densité et leur faible encombrement de stockage, permettant aux centres de distribution de stocker des micro-rouleaux qui tiennent sous les tables d'emballage pour une utilisation en flux tendu. Leur technologie d'étirement et d'adhérence permet des enveloppements sécurisés autour de formes irrégulières sans nécessiter de rembourrage papier supplémentaire, réduisant la taille des cartons et les coûts de fret. Les rubans adhésifs avec zones imprimables offrent un étiquetage de conformité sans autocollants supplémentaires, permettant une utilisation plus efficace des matériaux par emballage. L'éducation du marché est essentielle : les techniciens font confiance aux cartons familiers, de sorte que les fournisseurs présentent des données de tests de chute pour prouver la résistance de leurs films. Les acheteurs en volume concluent des contrats pluriannuels qui associent les films à des machines d'emballage automatisées, cimentant ainsi des relations fournisseurs qui s'étendent bien au-delà de la vente de consommables seuls. Ces tendances convergent pour orienter le marché des emballages pour pièces automobiles et aftermarket vers des solutions protectrices à plus forte valeur ajoutée.

Par Matériau : L'Innovation dans les Plastiques Accélère la Croissance

La fibre ondulée représente encore 42,11% du volume de 2024, mais les plastiques devraient surpasser tous leurs concurrents avec un CAGR de 6,39%, bénéficiant des économies de poids, des barrières à l'humidité et des performances antistatiques. Les bacs moulés par injection intègrent des puces RFID pour le suivi en boucle fermée, tandis que les thermoformés à paroi mince protègent les capteurs sans ajouter de volume. Le carton reste un leader en termes de prix pour les filtres et les joints expédiés en vrac dans des cartons maîtres, bien que les exigences de durabilité poussent les papeteries à s'approvisionner en fibres issues de programmes forestiers certifiés. La pulpe moulée émerge comme un juste milieu polyvalent, combinant amortissement et recyclabilité en une seule passe de matériau, évitant ainsi le besoin d'inserts en mousse séparés. Les métaux restent pertinents pour les outils de précision à haute valeur ajoutée ou les modules de batterie nécessitant un blindage électromagnétique et une résistance aux flammes.

Les fournisseurs de plastiques investissent dans des mélanges de bio-résines qui répondent aux objectifs carbone des équipementiers sans compromettre les propriétés mécaniques. Les mélanges maîtres conducteurs réduisent considérablement les coûts unitaires des plateaux antistatiques en dessous de ceux des dunnages en aluminium, permettant aux pièces à forte composante électronique de dépasser les prévisions de taille du marché des emballages pour pièces automobiles et aftermarket pour les plastiques. Cependant, la conformité REACH exige des déclarations chimiques rigoureuses, ce qui peut allonger les délais de lancement des produits. Les producteurs d'ondulé répliquent en laminant des revêtements résistants à l'eau dérivés de la canne à sucre, préservant ainsi l'image écologique du papier. Les analyses de cycle de vie dictent de plus en plus les choix de matériaux, et les clients comparent les émissions du berceau à la porte plutôt que les seuls prix affichés. Cet examen fondé sur les données encourage des cycles de substitution en faveur des matériaux disposant de filières de recyclage vérifiables.

Par Type de Composant : L'Électronique Stimule les Emballages Haut de Gamme

Les composants moteur représentent encore 24,39% de la demande, malgré des taux d'usure élevés, tandis que les modules électroniques affichent une croissance plus rapide avec un CAGR de 5,49%, soit près du triple de celui du marché total des emballages pour pièces automobiles et aftermarket. Les emballages axés sur l'électronique comprennent des plateaux certifiés antistatiques, des sachets barrières à l'humidité et des inserts en mousse qui absorbent les charges statiques et amortissent les joints de soudure délicats. Les kits de freinage et de suspension nécessitent des boîtes empilables à haute résistance doublées de coussinets en pulpe moulée pour retenir les étriers en fonte dense qui pourraient percer des emballages plus légers. Les carrosseries s'appuient sur des protège-coins et des films étirables qui protègent les surfaces peintes des abrasions. Les fluides tels que les liquides de refroidissement utilisent des pochettes homologuées par les Nations Unies avec des becs verseurs étanches, stimulant la demande de films spéciaux.

Les outils de diagnostic et les capteurs intelligents introduisent des défis de petites séries : un atelier de réparation peut commander une seule unité, mais l'article coûte des centaines de dollars et ne peut pas arriver endommagé. Les emballages intègrent donc des icônes inviolables qui découragent le détournement vers le marché gris. Les garnitures intérieures utilisent des sachets sans poussière pour maintenir des surfaces polymères sans rayures, et des étiquettes à code couleur facilitent le séquençage en bord de ligne. Les pistes d'audit ISO 9001 exigent que chaque emballage enregistre les codes de lot, les identifiants des fournisseurs et les modèles de montage, transformant la boîte en support de données autant qu'en coque protectrice. L'électrification croissante des groupes motopropulseurs garantit que les composants électroniques continuent de surpasser les pièces mécaniques, multipliant ainsi les flux de revenus des emballages haut de gamme.

Par Type de Véhicule : Les Deux-Roues Accélèrent la Croissance du Marché

Les voitures particulières sont restées le plus grand consommateur en volume, avec une part de 46,27% en 2024. Cependant, les deux-roues ont enregistré le CAGR le plus rapide de 6,89% jusqu'en 2030, portés par les politiques de congestion urbaine qui favorisent l'adoption des scooters et des motos. Les pièces plus petites et plus légères bénéficient d'enveloppes rembourrées et de pochettes flexibles qui réduisent les frais de port, rendant les commandes de pièces en ligne viables lorsque les unités se vendent à moins de 10 USD. Les véhicules utilitaires légers progressent à mesure que les livraisons de l'économie à la demande augmentent les intervalles de remplacement des plaquettes de frein et des pneus, injectant une demande régulière pour des produits ondulés de taille moyenne. Les véhicules utilitaires lourds, bien que plus lents en termes d'unités, génèrent des expéditions à haute valeur ajoutée pour les transmissions et les turbocompresseurs qui nécessitent des caisses spéciales.

Les véhicules hors route, tels que les machines agricoles, opèrent souvent loin des centres de service ; par conséquent, l'emballage doit protéger les pièces lors de transits difficiles. Les caisses réutilisables sont répandues ici, réduisant les déchets dans les exploitations agricoles éloignées. Les canaux aftermarket pour deux-roues prospèrent sur les applications mobiles qui expédient directement aux mécaniciens en bord de route, où les emballages à usage unique favorisent les ouvertures à bandelette pour une identification rapide des pièces lors de réparations en lumière naturelle limitée. Les motos électrifiées introduisent des batteries chargées en électronique, fusionnant les volumes des deux-roues avec les normes d'emballage des composants électroniques. La diversité entre les catégories de véhicules maintient le marché des emballages pour pièces automobiles et aftermarket fragmenté, permettant aux fournisseurs agiles d'adapter leurs portefeuilles et de défendre leurs marges.

Analyse Géographique

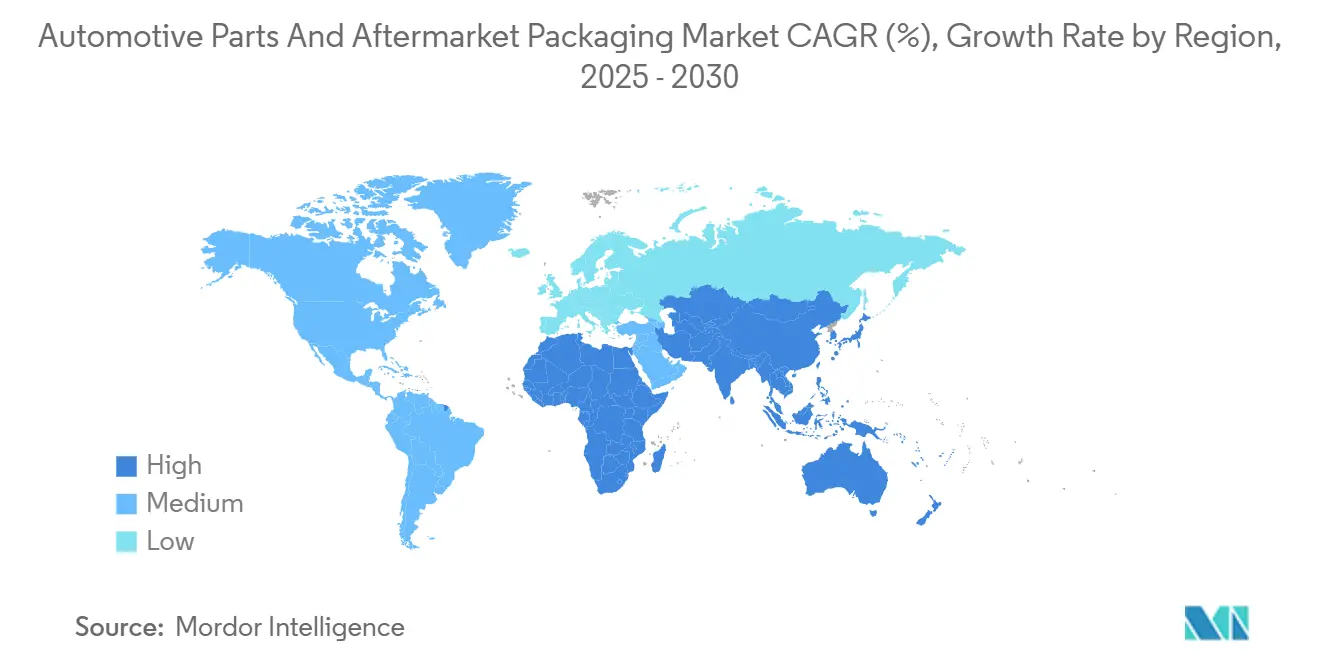

L'Amérique du Nord a représenté 28,42% du chiffre d'affaires en 2024, portée par un réseau aftermarket mature, des services de messagerie le jour même et des réglementations strictes sur les matières dangereuses qui privilégient des protocoles d'emballage testés. Les routes salées en hiver aux États-Unis accélèrent l'usure des pièces, augmentant ainsi la demande de revêtements intérieurs résistants à la corrosion. Pendant ce temps, les variations de température au Canada nécessitent des tests de matériaux de -40 °C à 40 °C pour prévenir la fragilité. Les flux transfrontaliers avec le Mexique incitent à des programmes de racks réutilisables qui contournent les surtaxes de décharge dans les usines maquiladoras. Les règles de l'Agence de protection de l'environnement sur les composés organiques volatils poussent les imprimeurs vers des encres à base d'eau, donnant aux convertisseurs adoptant précocement un avantage en matière de conformité.

La région Asie-Pacifique devrait afficher un CAGR de 6,61%, le plus rapide au monde, portée par l'expansion du parc de véhicules en Inde et en Thaïlande, ainsi que par une forte pénétration du commerce électronique. Les méga-hubs chinois exploitent des centres de distribution entièrement automatisés qui impriment les étiquettes à la demande et se synchronisent avec les bases de données douanières, facilitant les exportations pour les vendeurs transfrontaliers. Le Japon est pionnier dans les bioplastiques conducteurs pour l'électronique des véhicules hybrides, une niche que les fournisseurs régionaux adoptent rapidement. Des mandats de recyclage variés, allant du recyclage obligatoire des déchets électriques à Singapour aux réglementations naissantes en Inde, imposent des conceptions d'emballages qui s'adaptent à de multiples voies de fin de vie. Les exigences en langues locales couvrent plus de 20 dialectes, rendant indispensable la capacité d'impression en phase tardive.

L'Europe reste un précurseur en matière de durabilité, s'appuyant sur les politiques pour orienter les portefeuilles de matériaux vers des solutions en boucle fermée. La loi allemande sur les emballages facture directement aux producteurs les coûts de collecte, accélérant la transition vers la fibre mono-matériau et la pulpe moulée qui s'intègrent dans les flux municipaux existants. La feuille de route française pour l'économie circulaire promeut des frais d'éco-modulation qui récompensent les emballages à moindre impact, influençant les directives de conception dans l'ensemble du bloc commercial. Le Royaume-Uni post-Brexit applique sa propre taxe sur les plastiques vierges, incitant les distributeurs à importer des coquilles à contenu recyclé pour l'électronique aftermarket. Les exportations méditerranéennes vers l'Afrique du Nord sont souvent reconditionnées dans des cartons plus légers dans des zones de libre-échange pour réduire les coûts de fret, soulignant le rôle de la région comme pont logistique entre les continents.

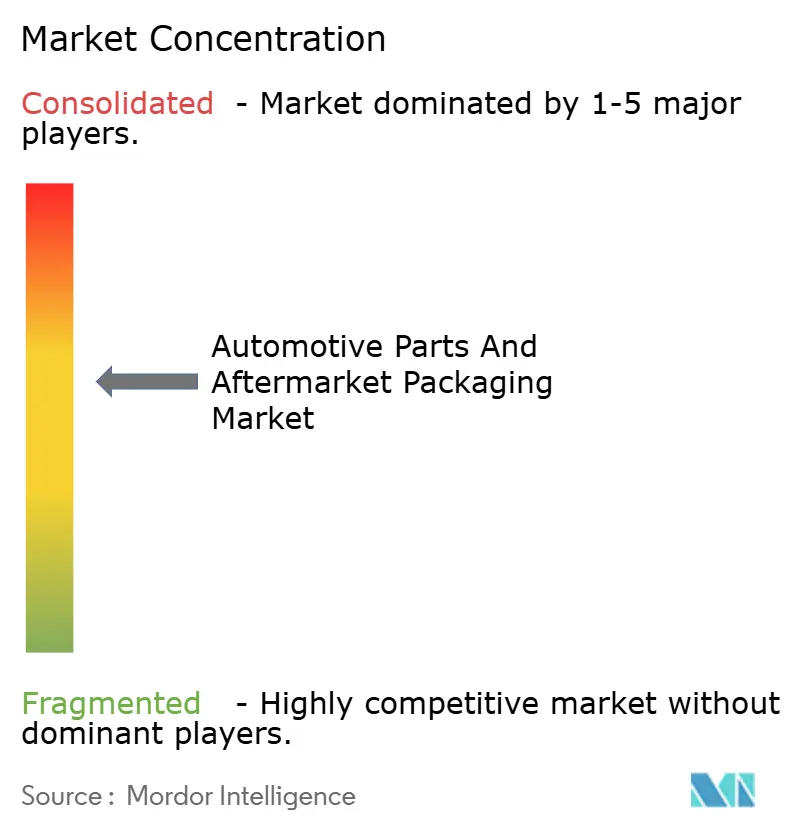

Paysage Concurrentiel

La structure du marché est modérément concentrée, aucune entreprise ne détenant plus de 12% et les cinq premières entreprises représentant près de 48%, créant un terrain équilibré où les conglomérats mondiaux et les spécialistes régionaux peuvent prospérer. Les avantages d'échelle sont importants, comme le montre l'acquisition de Berry Global par Amcor pour 8,43 milliards USD, qui permettra la mutualisation des achats de résines et des laboratoires de recherche et développement. Les concurrents répondent par une spécialisation verticale ; les experts en pulpe moulée fabriquent des berceaux moteur de précision que les géants de l'ondulé peinent à reproduire, leur permettant de capturer des niches rentables. L'automatisation divise le secteur : les usines multinationales exploitent des lignes d'impression numérique à haut débit dotées de robotique, tandis que les entreprises de taille moyenne se différencient par le prototypage rapide et les révisions de découpe en une nuit.

L'intégration technologique façonne les futurs gagnants. Les étiquettes intelligentes intégrant des puces NFC obtiennent des prix premium à mesure que les concessionnaires numérisent les processus de validation de garantie. Les partenariats entre fournisseurs d'emballages et fournisseurs de plateformes en nuage accélèrent l'adoption : un convertisseur de Détroit associe des capteurs IoT à des racks réutilisables, partageant des données d'utilisation pour prédire les coûts du cycle de vie pour les opérateurs de flotte. Pendant ce temps, les contraintes de conformité poussent aux regroupements régionaux car les petits ateliers, dépourvus de l'accréditation ISO 14001, se vendent à des groupes plus importants désireux de capacités sur les marchés réglementés. Les dépôts de brevets augmentent autour des mélanges maîtres conducteurs et des supports d'angle en pulpe moulée, et des litiges sont attendus à mesure que les fournisseurs de matériaux défendent leurs mélanges propriétaires. Dans l'ensemble, la rivalité reste intense mais offre des opportunités aux innovateurs.

Leaders du Secteur des Emballages pour Pièces Automobiles et Aftermarket

Sealed Air Corporation

DS Smith Plc

Sonoco Products Company

Mondi plc

Smurfit Westrock plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Sealed Air commence les essais sur le terrain de sa plateforme IoT SEE Automation avec un distributeur japonais de pièces de premier rang, intégrant des capteurs de choc et de température dans des bacs réutilisables.

- Décembre 2024 : Mondi finalise l'acquisition de Schumacher Packaging pour 650 millions EUR (705 millions USD), élargissant sa capacité en ondulé pour composants lourds en Allemagne.

- Novembre 2024 : Amcor finalise son acquisition de Berry Global pour 8,43 milliards USD, formant le plus grand fournisseur d'emballages diversifiés au monde avec un portefeuille aftermarket automobile élargi.

- Octobre 2024 : Novolex et Pactiv Evergreen finalisent une fusion de 6,7 milliards USD, créant une large plateforme américaine dans l'ondulé et les films protecteurs.

Portée du Rapport Mondial sur le Marché des Emballages pour Pièces Automobiles et Aftermarket

| Boîtes et Cartons |

| Blisters |

| Coquilles |

| Sacs et Pochettes |

| Films Protecteurs et Rubans Adhésifs |

| Étiquettes |

| Autres Types d'Emballage |

| Carton |

| Fibre Ondulée |

| Plastiques |

| Métaux |

| Pulpe Moulée |

| Autres Matériaux |

| Pièces Moteur |

| Composants Électriques |

| Suspension et Freinage |

| Pièces de Carrosserie |

| Fluides et Lubrifiants |

| Composants Intérieurs |

| Accessoires |

| Autres Types de Composants |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Véhicules Utilitaires Lourds |

| Deux-Roues |

| Véhicules Hors Route |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type d'Emballage | Boîtes et Cartons | ||

| Blisters | |||

| Coquilles | |||

| Sacs et Pochettes | |||

| Films Protecteurs et Rubans Adhésifs | |||

| Étiquettes | |||

| Autres Types d'Emballage | |||

| Par Matériau | Carton | ||

| Fibre Ondulée | |||

| Plastiques | |||

| Métaux | |||

| Pulpe Moulée | |||

| Autres Matériaux | |||

| Par Type de Composant | Pièces Moteur | ||

| Composants Électriques | |||

| Suspension et Freinage | |||

| Pièces de Carrosserie | |||

| Fluides et Lubrifiants | |||

| Composants Intérieurs | |||

| Accessoires | |||

| Autres Types de Composants | |||

| Par Véhicule | Voitures Particulières | ||

| Véhicules Utilitaires Légers | |||

| Véhicules Utilitaires Lourds | |||

| Deux-Roues | |||

| Véhicules Hors Route | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des emballages pour pièces automobiles et aftermarket en 2025 ?

La taille du marché des emballages pour pièces automobiles et aftermarket est de 9,18 milliards USD en 2025 et devrait atteindre 11,26 milliards USD d'ici 2030.

Quel matériau domine aujourd'hui l'emballage des pièces automobiles ?

La fibre ondulée est le matériau le plus utilisé avec une part de 42,11% en 2024, grâce à ses avantages en termes de coût et de recyclabilité.

Quel segment connaît la croissance la plus rapide jusqu'en 2030 ?

Les films protecteurs et les rubans adhésifs enregistrent le CAGR le plus élevé de 6,91% car les exigences d'expédition du commerce électronique nécessitent une protection flexible des composants.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique affiche un CAGR de 6,61%, portée par l'expansion des parcs de véhicules en Inde et en Thaïlande ainsi que par la rapide expansion du commerce électronique.

Pourquoi les conteneurs réutilisables gagnent-ils en faveur ?

Les mandats de durabilité des équipementiers rendent les bacs réutilisables attractifs en répartissant les coûts sur plusieurs cycles et en réduisant les frais de décharge, améliorant ainsi l'économie du coût total de possession.

Quel est le niveau de concentration du pouvoir des fournisseurs ?

Le marché obtient un score de 6 sur 10 pour la concentration, les cinq premières entreprises capturant un peu moins de la moitié du chiffre d'affaires mondial, laissant de la place aux spécialistes régionaux.

Dernière mise à jour de la page le: