Taille et parts du marché des systèmes de connaissance de la situation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.31 Milliards de dollars |

| Taille du Marché (2031) | 42.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.99% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de connaissance de la situation par Mordor Intelligence

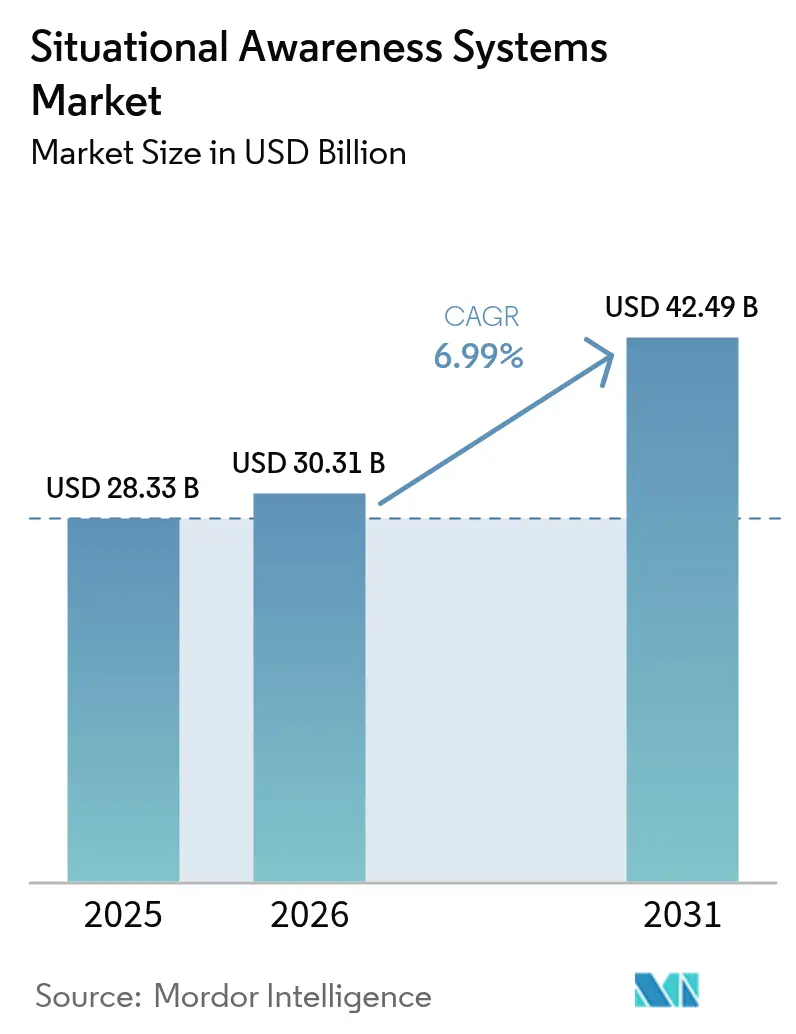

La taille du marché des systèmes de connaissance de la situation était évaluée à 28,33 milliards USD en 2025 et devrait croître de 30,31 milliards USD en 2026 pour atteindre 42,49 milliards USD d'ici 2031, à un TCAC de 6,99 % pendant la période de prévision (2026-2031). La demande s'accélère à mesure que les ministères de la défense investissent dans la fusion de capteurs pilotée par l'IA, les constellations de CubeSats et les plateformes de commandement à architecture ouverte qui soutiennent les opérations multi-domaines. Les mandats d'interopérabilité de l'OTAN, la coopération en matière de sécurité QUAD et l'essor des programmes de sécurité des villes intelligentes élargissent la base d'utilisateurs au-delà du secteur militaire. L'Asie-Pacifique domine les revenus actuels, tandis que les pays du Golfe allouent des budgets records pour contrer les menaces régionales. Au niveau des plateformes, les systèmes terrestres restent les plus grands contributeurs aux revenus, mais les segments aérien et spatial sont ceux où se forment les pipelines de croissance à deux chiffres. Les fournisseurs de composants se tournent vers des mises à niveau définies par logiciel, permettant aux opérateurs de rafraîchir leurs capacités sans coûteux échanges de matériels. L'intensité concurrentielle augmente à mesure que les grands intégrateurs recherchent des partenariats avec des spécialistes de l'IA pour défendre leurs parts contre les nouveaux entrants axés sur les logiciels.

Principaux points à retenir du rapport

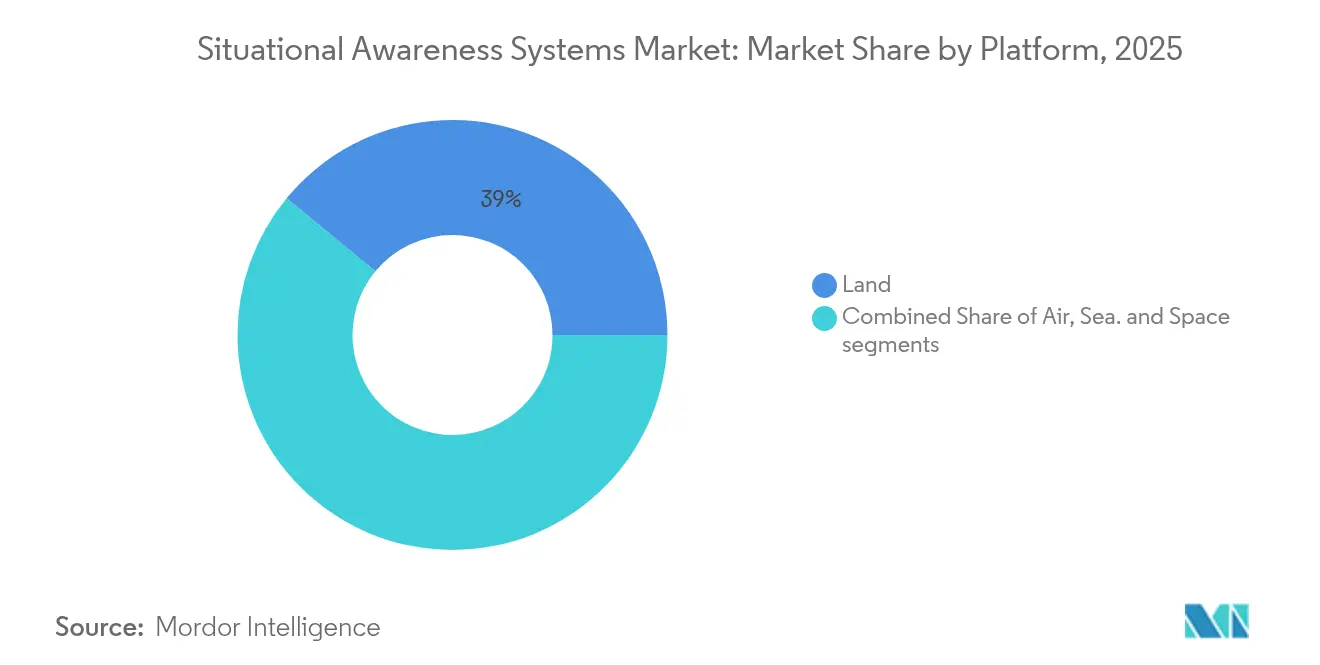

- Par plateforme, les systèmes terrestres ont mené avec une part de marché de 39,02 % des systèmes de connaissance de la situation en 2025 ; les plateformes aériennes devraient afficher le taux de croissance le plus rapide de 8,05 % jusqu'en 2031.

- Par type, les solutions de commandement et contrôle représentaient 29,05 % des revenus de 2025, tandis que les technologies d'optronique et EO/IR devraient s'étendre à un TCAC de 7,86 % jusqu'en 2031.

- Par composant, les unités de traitement et d'informatique détenaient une part de 33,74 % de la taille du marché des systèmes de connaissance de la situation en 2025 ; les logiciels devraient croître à un TCAC de 7,62 % sur la période 2026-2031.

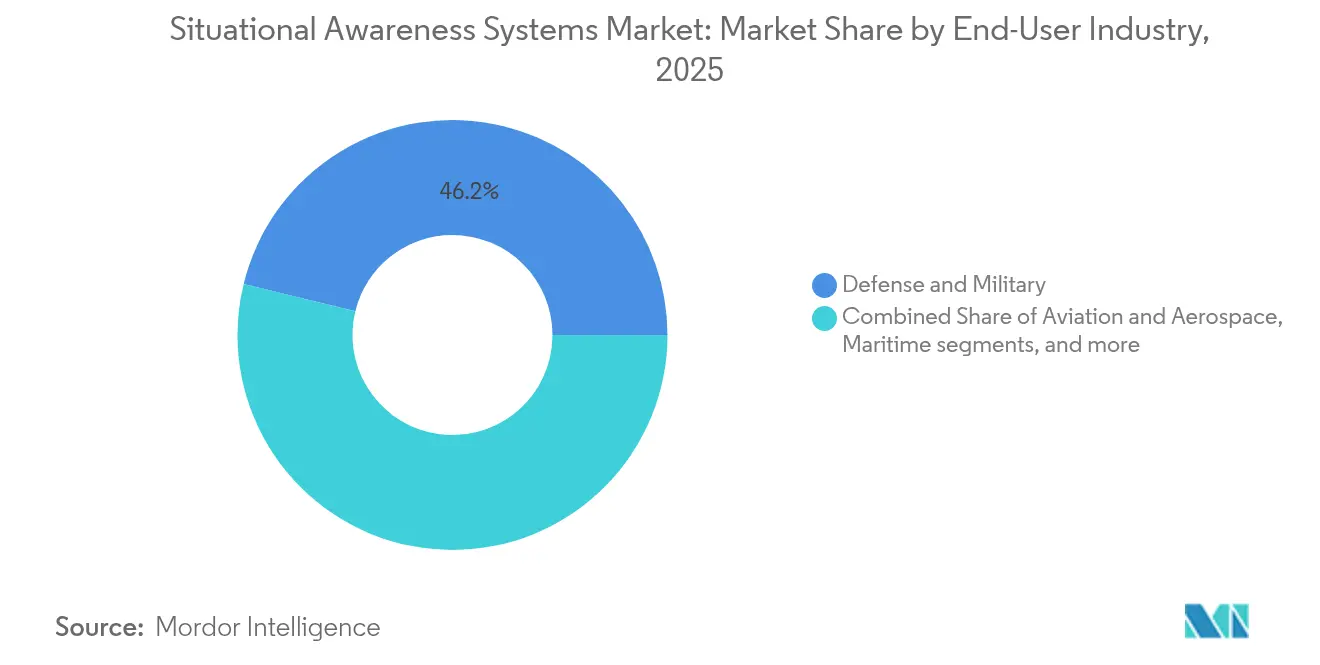

- Par utilisateur final, le segment défense a maintenu une part de 46,18 % en 2025, tandis que les applications d'aviation et d'aérospatiale progressent à un TCAC de 7,98 %.

- Par application, le C4ISR et la gestion de bataille représentaient 40,66 % des revenus de 2025 ; les cas d'usage en sécurité et surveillance devraient croître à un TCAC de 9,05 %.

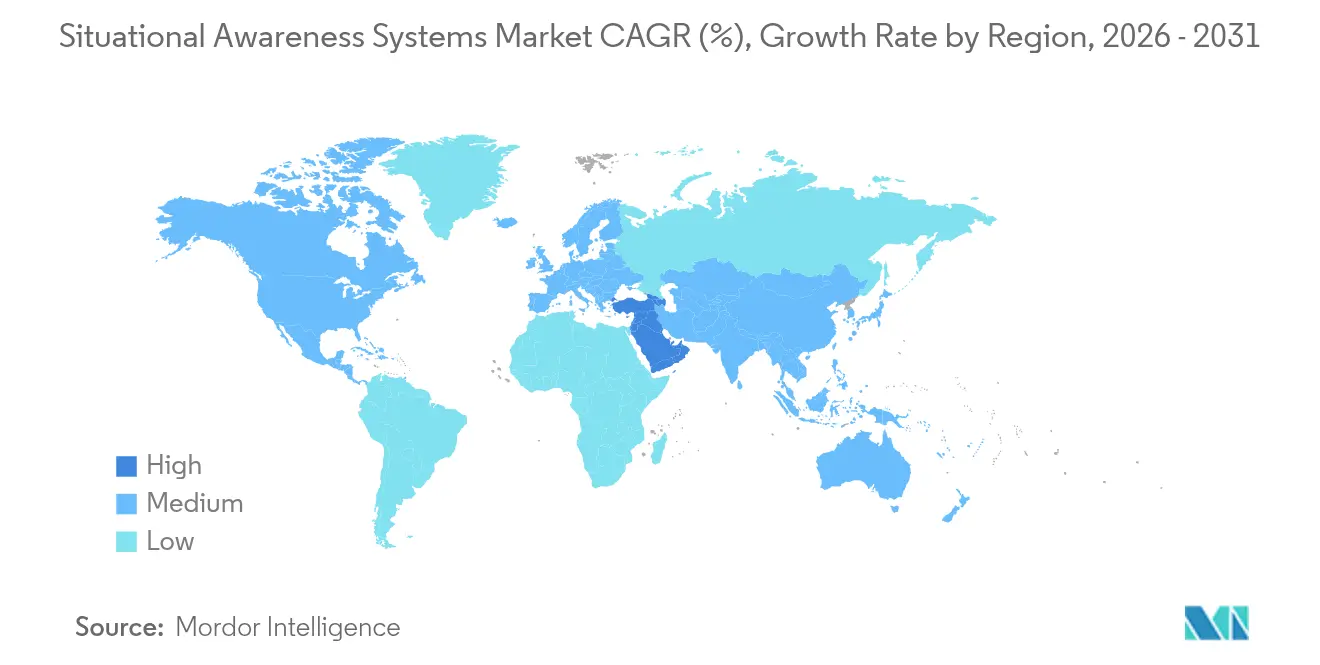

- Par géographie, l'Asie-Pacifique a capté 38,12 % des revenus mondiaux en 2025, et le Moyen-Orient est positionné pour la croissance la plus rapide, avec un TCAC de 10,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes de connaissance de la situation

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Augmentation des budgets de modernisation de la défense | +1.8% | Mondial (plus forte en Asie-Pacifique et en Amérique du Nord) | Moyen terme (2 à 4 ans) |

| Essor des plateformes autonomes et télépilotées | +1.5% | Mondial (mené par l'Amérique du Nord et l'Europe) | Court terme (≤ 2 ans) |

| Demande à double usage provenant des infrastructures critiques et de la sécurité des villes intelligentes | +1.2% | Amérique du Nord et UE ; expansion vers les villes d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats d'interopérabilité de l'OTAN et du QUAD | +0.9% | Amérique du Nord, Europe, alliés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Prolifération des constellations de satellites CubeSats de détection spatiale | +0.8% | Mondial (déploiement précoce en Amérique du Nord) | Long terme (≥ 4 ans) |

| Fusion de capteurs pilotée par l'IA réduisant la charge cognitive des opérateurs | +0.7% | Mondial (marchés technologiquement avancés en premier) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des budgets de modernisation de la défense

Les cycles d'acquisition mondiaux évoluent vers des systèmes capables d'intégrer les données provenant de l'air, de la terre, de la mer et de l'espace sur une seule plateforme. La demande du Département américain de la Défense pour l'exercice budgétaire 2025 augmente le financement des nœuds de commandement activés par l'IA, tandis que les gouvernements d'Asie-Pacifique orientent leurs budgets croissants vers des solutions indigènes qui réduisent la dépendance étrangère. Lockheed Martin a déclaré 18 milliards USD de ventes au premier trimestre 2025, soutenues par des packages de capteurs intégrés embarqués dans des programmes de missiles et de contrôle du tir. Des dépenses plus élevées s'alignent sur les objectifs de capacité souveraine, créant une demande constante pour des architectures de connaissance de la situation modulaires et évolutives.

Essor des plateformes autonomes et télépilotées

L'adoption tri-services des aéronefs sans pilote, des véhicules terrestres et des drones maritimes crée de nouvelles exigences pour le traitement embarqué capable de classer et de prioriser les menaces sans surveillance humaine continue. L'implication de Boeing dans le programme Next Generation Air Dominance souligne le développement de feuilles de route pour les chasseurs de sixième génération, qui s'articulent autour de l'autonomie pilotée par l'IA et des moteurs adaptatifs.[1]Boeing, "Mise à jour du programme Next Generation Air Dominance," boeing.com RTX a réussi le vol d'essai de récepteurs d'alerte radar à apprentissage automatique qui équipent rétroactivement les chasseurs hérités d'une priorisation cognitive des menaces.[2]RTX, "Démonstration du récepteur d'alerte radar à apprentissage automatique," rtx.com La même logique sous-tend les solutions anti-drones, telles que le package modulaire Reveal and Intercept de Honeywell, qui intègre des capteurs EO/IR avec des détecteurs RF pour neutraliser les essaims de drones.

Demande à double usage provenant des infrastructures critiques et de la sécurité des villes intelligentes

Les opérateurs d'infrastructures critiques utilisent la fusion de capteurs de qualité défense pour surveiller les pipelines, les ports et les réseaux électriques, tandis que les municipalités intègrent la technologie des centres de commandement dans leurs plateformes de gestion du trafic et de la sécurité publique. Le déploiement SeaVision de 125 millions USD du Centre américain de guerre de l'information navale pour l'Inde démontre la migration des outils de surveillance maritime vers des rôles civils de suivi des navires. Le programme MARSUR III de l'Europe permet à 20 nations de partager des données maritimes entre les utilisateurs de la défense et des garde-côtes, soulignant une proposition de valeur multi-mission.[3]Agence européenne de défense, "Aperçu du projet MARSUR III," eda.europa.eu

Mandats d'interopérabilité de l'OTAN et du QUAD

Les doctrines des alliances prescrivent un partage transparent des données entre des flottes hétérogènes. Le Programme mondial de combat aérien, qui relie le Royaume-Uni, le Japon et l'Italie, exige des normes avioniques communes et des flux de production synchronisés. Thales coordonne le consortium EISNET de 23 partenaires pour établir des interfaces uniformes de défense aérienne et antimissile intégrée à travers l'Europe. Les fournisseurs capables de certifier leurs produits selon ces normes ouvertes obtiennent des voies d'exportation à long terme.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Coûts d'acquisition et de cycle de vie élevés | –1.3% | Mondial (en particulier pour les budgets de défense plus modestes) | Moyen terme (2 à 4 ans) |

| Vulnérabilités en matière de cybersécurité dans les opérations centrées sur le réseau | –0.8% | Mondial (préoccupation accrue dans les nations de l'OTAN) | Court terme (≤ 2 ans) |

| Congestion du spectre RF provoquant des interférences entre capteurs | –0.6% | Mondial (aiguë dans les zones urbaines denses et disputées) | Moyen terme (2 à 4 ans) |

| Renforcement des contrôles à l'exportation sur les capteurs d'imagerie avancés | –0.5% | Mondial (affecte notamment le commerce international) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'acquisition et de cycle de vie élevés

Le coût total de possession s'étend bien au-delà de l'acquisition initiale, englobant la formation des opérateurs, les modules cryptographiques souverains, la maintenance des logiciels et le remplacement des capteurs en milieu de vie. Les budgets de défense plus modestes reportent souvent ou mutualisent les achats, ce qui favorise le développement de cadres communs, tels que les accords de l'Agence de soutien et d'acquisition de l'OTAN. Les architectures à forte intensité logicielle entraînent des dépenses récurrentes de conformité en matière de cybersécurité qui peuvent dépasser les coûts matériels sur une durée de vie de 20 ans.

Vulnérabilités en matière de cybersécurité dans les opérations centrées sur le réseau

La même connectivité qui permet la connaissance du domaine en temps réel crée des surfaces d'attaque attrayantes. Les adversaires ciblent les liaisons de données non sécurisées et les ordinateurs de mission non corrigés pour perturber les processus de prise de décision. Les gouvernements exigent désormais des architectures zéro confiance, un chiffrement post-quantique et des attestations de chaîne d'approvisionnement sécurisée avant de déployer de nouvelles suites de connaissance de la situation. Les intégrateurs qui incorporent en amont l'agilité cryptographique et la cyber-résilience dans leurs plateformes bénéficient d'une préférence lors des achats.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : La dominance terrestre favorise l'intégration multi-domaines

Les plateformes terrestres contrôlaient 39,02 % des revenus du marché des systèmes de connaissance de la situation en 2025, soutenues par les centres de commandement mobiles et l'électronique des véhicules blindés. Les réseaux de gestion de bataille intégrés fusionnent les flux provenant des radars au sol, des capteurs acoustiques et des systèmes de combattants débarqués en une image opérationnelle commune. Cependant, les plateformes aériennes stimulent la croissance future à un TCAC de 8,05 % à mesure que les chasseurs de nouvelle génération et les drones du groupe 5 standardisent les suites de capteurs panoramiques. La taille du marché des systèmes de connaissance de la situation pour les plateformes aériennes devrait croître rapidement, portée par la nécessité d'opérer dans un espace aérien contesté avec un GPS dégradé. Les CubeSats étendent de plus en plus l'horizon des forces terrestres, se connectant à des terminaux portables qui ont supplanté les radios à ligne de visée héritées.

Les actifs spatiaux forment la couche la plus récente mais la plus perturbatrice. Les constellations persistantes en orbite basse transmettent des données tactiques directement vers des processeurs de bord, réduisant les boucles observer-orienter-décider de quelques minutes à quelques secondes. Les plateformes maritimes continuent d'investir dans les capteurs de défense aérienne des navires de surface, tandis que les projets de sécurité portuaire adoptent des véhicules de surface sans pilote pour la patrouille autonome. Dans l'ensemble, l'intégration multi-domaines favorise les intergiciels ouverts qui permettent aux opérateurs de reconfigurer les capteurs à travers les théâtres d'opérations sans avoir à réécrire le code de base. Les silos propriétaires cèdent du terrain aux cadres modulaires plug-and-play exigés par les planificateurs de coalitions.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type : Les systèmes de commandement mènent tandis que l'optronique s'accélère

Les centres de commandement et de contrôle ont généré 29,05 % des revenus de 2025, soulignant leur statut de centre nerveux orchestrateur pour chaque nœud de capteur. Ces systèmes traduisent des entrées diverses, telles que les pistes radar, les données AIS des navires et les mesures de soutien électronique, en tâches exploitables. L'exécution d'algorithmes avancés en périphérie au cours des cinq prochaines années augmentera leur part de la taille du marché des systèmes de connaissance de la situation pour les suites C2.

Les technologies d'optronique et EO/IR, bien que plus modestes aujourd'hui, s'étendent à un TCAC de 7,86 % à mesure que la résolution, la portée de vision nocturne et la sensibilité thermique s'améliorent. La famille RAIVEN de RTX atteint des gains de portée de détection cinq fois supérieurs en couplant l'hyperspectral, le lidar et le filtrage par IA dans un seul cardan. Le radar reste indispensable pour la détection par tous les temps, mais l'écart entre la détection par radiofréquence et optique se réduit à mesure que les logiciels combinent les indices. Le SONAR conserve sa niche dans le suivi des sous-marins, tandis que les kits ADAS pour véhicules empruntent l'héritage militaire pour faciliter l'autonomie des convois dans des environnements à faible visibilité. Le marché des systèmes de connaissance de la situation privilégie désormais la diversité des capteurs plutôt que la suprématie d'une seule modalité.

Par composant : La puissance de traitement stimule l'innovation logicielle

Les unités de traitement et d'informatique ont capté 33,74 % des revenus en 2025, reflétant une demande insatiable pour les GPU et les processeurs de signaux en temps réel capables de traiter des flux multispectraux. L'informatique de bord élimine la latence satellitaire et garantit que les commandants reçoivent des pistes cohérentes même lorsque les liaisons de données tombent. Les logiciels, quant à eux, sont les plus rapides à progresser, avec un TCAC de 7,62 %, car les microservices conteneurisés permettent aux utilisateurs d'ajouter des mises à niveau d'IA via des mises à jour de type cloud plutôt que des visites en atelier.

Les capteurs et les antennes continuent de rétrécir, profitant aux drones du groupe 1 de petit facteur de forme qui relayent les données ISR vers des centres de direction du tir montés sur camion. Les affichages évoluent d'unités multifonctions fixes vers des superpositions de réalité augmentée montées sur casque. Le système ClearVision d'Universal Avionics, sélectionné par Boom Supersonic, superpose des symboles sur le champ de vision du pilote lors des départs en faible visibilité. Le matériel de réseau intègre désormais des formes d'ondes mobiles ad hoc, formant automatiquement des maillages sécurisés dans des environnements brouillés.

Par secteur d'utilisateur final : La défense mène tandis que l'aviation s'accélère

Les ministères de la défense représentaient 46,18 % des dépenses de 2025, continuant d'ancrer le marché des systèmes de connaissance de la situation. La formation synthétique en direct et la préparation à l'espace contesté garantissent que les achats restent robustes, même en période de contrôle budgétaire. Pourtant, l'aviation commerciale et les vols spatiaux devraient croître au TCAC le plus rapide de 7,98 % à mesure que les régulateurs adoptent des algorithmes anti-collision de trafic de qualité militaire pour les corridors de mobilité aérienne urbaine encombrés.

Les agences de sécurité intérieure intègrent des tours de surveillance frontalière, des radars côtiers et des analyses vidéo activées par l'IA pour protéger les infrastructures critiques. Les opérateurs maritimes adoptent des véhicules de surface sans pilote équipés de mâts ISR pour patrouiller les installations énergétiques offshore. Les entités de gestion des urgences déploient des tablettes de commandement renforcées qui font fonctionner les mêmes outils de décision autrefois réservés aux commandants de théâtre. Le secteur des systèmes de connaissance de la situation bénéficie de certifications telles que DO-178C, qui accélèrent l'adoption de systèmes à double usage.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : La dominance du C4ISR rencontre la croissance de la surveillance

Le C4ISR et la gestion de bataille représentent 40,66 % des dépenses de 2025, cimentant son rôle de colonne vertébrale numérique des forces interarmées modernes. La part de marché des systèmes de connaissance de la situation pour les plateformes C4ISR reste élevée à mesure que les commandants privilégient les mosaïques de capteurs fusionnés et les recommandations automatisées de cours d'action.

La sécurité et la surveillance constituent le moteur de croissance exceptionnel, avec un TCAC de 9,05 %. Les autorités municipales en Europe et en Amérique du Nord déploient des tableaux de bord intégrés combinant caméras de circulation, lecteurs de plaques d'immatriculation et alertes de capteurs chimiques. Les équipes de réponse aux catastrophes, quant à elles, exploitent l'imagerie satellitaire traitée par des classificateurs d'IA pour allouer les ressources de secours quelques minutes après un cyclone. Les applications de navigation et de contrôle du trafic intègrent des capteurs inertiels indépendants du GNSS pour maintenir les couloirs aériens lors des brouillages GNSS. Les logiciels de simulation rationalisent les cycles de formation en reproduisant exactement les comportements des capteurs, permettant aux équipages de s'entraîner aux scénarios de menaces émergentes avant le déploiement.

Analyse géographique

La région Asie-Pacifique détenait 38,12 % des revenus mondiaux en 2025, alors que la Chine, l'Inde, le Japon, la Corée du Sud et l'Australie exécutaient des feuilles de route de modernisation qui se recoupent. Les programmes de fabrication indigène de capteurs bénéficient d'un financement préférentiel, tandis que les fournisseurs étrangers obtiennent des contrats via des clauses de compensation et de transfert de technologie. La procédure d'acquisition de la défense de l'Inde rationalise l'approbation des puces à radiofréquence importées qui alimentent des modules de commandement assemblés localement. La participation japonaise au Programme mondial de combat aérien aligne le cockpit de son chasseur de nouvelle génération sur les normes d'interface homme-machine européennes, permettant l'établissement de chaînes d'approvisionnement partagées.

Le Moyen-Orient devrait afficher un TCAC de 10,18 % jusqu'en 2031. La Vision 2030 de l'Arabie saoudite exige 50 % de contenu domestique dans les nouvelles suites de connaissance de la situation, orientant les intégrateurs tels que Thales vers des coentreprises locales. Les forces aériennes des Émirats arabes unis intègrent des liaisons de téléchargement CubeSat dans les casques des pilotes pour des images de situation maritime en temps réel sur le détroit d'Ormuz. Israël continue d'exporter la fusion de capteurs centrée sur les logiciels, souvent associée à des couches de cyberdéfense active spécialement adaptées aux environnements désertiques susceptibles aux encombrement thermique.

L'Amérique du Nord maintient son leadership technologique grâce à des dépenses soutenues du Département américain de la Défense. L'initiative du Pentagone pour le Commandement et Contrôle Conjoint de Tous Domaines (JADC2) finance des intergiciels à normes ouvertes qui préparent les États-Unis aux succès à l'exportation. Le Canada modernise ses radars de surveillance arctique pour suivre les véhicules planants hypersoniques. L'Europe met l'accent sur l'interopérabilité : le consortium EISNET classifie les bibliothèques de menaces afin que les opérateurs de défense antimissile allemands, français et italiens interprètent les indices des capteurs de manière identique. L'Afrique et l'Amérique du Sud restent des adopteurs émergents ; la refonte du radar côtier de la Colombie et le programme de drones de surveillance de pipelines du Nigéria illustrent comment les missions de sécurité civile précèdent souvent l'adoption complète de la défense.

Paysage concurrentiel

Sur le marché des systèmes de connaissance de la situation, une poignée de grands acteurs dominent, mais les spécialistes de niche trouvent encore leur place. Des entreprises comme Lockheed Martin Corporation, RTX Corporation et BAE Systems plc ne se contentent pas de vendre des produits ; elles améliorent leurs offres. Par exemple, la mise à niveau technologique 3 du F-35 de Lockheed Martin non seulement améliore les processeurs, mais ouvre également la voie aux futures capacités d'IA. Pendant ce temps, RTX démontre sa stratégie en intégrant des mesures de soutien électronique cognitives dans les pods radar actuels, mettant en évidence le potentiel lucratif de leurs installations établies.

Les challengers de niveau intermédiaire, tels que L3Harris, Saab et Leonardo, se différencient grâce à des kits à architecture ouverte qui modernisent les flottes vieillissantes. Le radar Giraffe 1X de Saab s'intègre aux logiciels de commandement tiers via des modèles de données conformes à l'OTAN, réduisant les délais de déploiement pour les petites nations. Pendant ce temps, les perturbateurs technologiques se concentrent sur les moteurs d'inférence d'IA qui combinent des flux de capteurs disparates sur des appareils portables. Palantir, basé en Californie, et Adarga, basé au Royaume-Uni, accordent des licences d'algorithmes d'apprentissage automatique aux ministères de la défense qui préfèrent les cycles de renouvellement commerciaux.

Les partenariats entre spécialistes du matériel et du logiciel se multiplient. Honeywell s'associe à Shield AI pour intégrer l'autonomie dans les drones de sécurité périmétrique ; Airbus s'associe à Helsing pour injecter des bibliothèques de manœuvres de combat aérien par IA dans des concepts d'équipe d'aéronefs pilotés et non pilotés. Les fournisseurs capables de certifier leurs produits comme cyber-renforcés et conformes aux exportations, en utilisant des normes ouvertes, bénéficient d'avantages lors des appels d'offres à mesure que les gouvernements s'efforcent d'éviter la dépendance envers un fournisseur unique.

Leaders du secteur des systèmes de connaissance de la situation

Lockheed Martin Corporation

RTX Corporation

Northrop Grumman Corporation

Honeywell International Inc.

BAE Systems plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Lockheed Martin a reçu un contrat d'un milliard USD pour faire avancer les systèmes d'armes hypersoniques américains, intégrant des capacités améliorées de connaissance de la situation.

- Mai 2025 : Le Centre américain de guerre de l'information navale a lancé une initiative de 125 millions USD pour étendre la connaissance du domaine maritime de l'Inde grâce aux analyses SeaVision.

- Avril 2025 : 3dB Labs a obtenu un contrat de 6,1 millions USD avec l'Armée américaine pour créer et présenter un système de connaissance de la situation du spectre électromagnétique adapté aux unités de combat.

- Avril 2025 : L'OTAN a sélectionné Thales pour mettre en œuvre la troisième phase de son initiative NCOP (Image opérationnelle commune de l'OTAN), baptisée « NCOP-BMD ». Le NCOP vise à fournir aux commandants de l'OTAN une vue d'ensemble cohérente et en temps réel des théâtres opérationnels et des menaces émergentes, améliorant ainsi la connaissance de la situation des forces interarmées.

Portée du rapport mondial sur le marché des systèmes de connaissance de la situation

L'étude assimile les données sur les systèmes de connaissance de la situation utilisés par les forces de sécurité, les militaires et d'autres agences impliquées dans des activités coordonnées pour diverses opérations de sécurité et de soutien. En outre, les innovations en termes de système de connaissance de la situation et le développement de technologies connexes plus récentes sont également discutés dans le rapport.

Le marché des systèmes de connaissance de la situation est segmenté par plateforme, type et géographie. Par plateforme, le marché a été segmenté en air, terre, mer et espace. Par type, le marché a été segmenté en commandement et contrôle, RADAR, SONAR, optronique et systèmes de connaissance de la situation pour véhicules. Le rapport couvre également les tailles de marché et les prévisions pour le marché dans les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (milliards USD).

| Air |

| Terre |

| Mer |

| Espace |

| Systèmes de commandement et de contrôle |

| RADAR |

| SONAR |

| Optronique et EO/IR |

| SCS/ADAS pour véhicules |

| Capteurs et antennes |

| Affichages et systèmes d'affichage tête haute |

| Unités de traitement et d'informatique |

| Matériel de communications et de mise en réseau |

| Logiciel |

| Défense et militaire |

| Sécurité intérieure et sécurité publique |

| Aviation et aérospatiale |

| Maritime |

| C4ISR et gestion de bataille |

| Sécurité et surveillance |

| Réponse aux catastrophes et gestion des urgences |

| Navigation et contrôle du trafic |

| Surveillance environnementale et météorologique |

| Formation et simulation |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par plateforme | Air | ||

| Terre | |||

| Mer | |||

| Espace | |||

| Par type | Systèmes de commandement et de contrôle | ||

| RADAR | |||

| SONAR | |||

| Optronique et EO/IR | |||

| SCS/ADAS pour véhicules | |||

| Par composant | Capteurs et antennes | ||

| Affichages et systèmes d'affichage tête haute | |||

| Unités de traitement et d'informatique | |||

| Matériel de communications et de mise en réseau | |||

| Logiciel | |||

| Par secteur d'utilisateur final | Défense et militaire | ||

| Sécurité intérieure et sécurité publique | |||

| Aviation et aérospatiale | |||

| Maritime | |||

| Par application | C4ISR et gestion de bataille | ||

| Sécurité et surveillance | |||

| Réponse aux catastrophes et gestion des urgences | |||

| Navigation et contrôle du trafic | |||

| Surveillance environnementale et météorologique | |||

| Formation et simulation | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des systèmes de connaissance de la situation ?

Le marché est évalué à 30,31 milliards USD en 2026 et devrait atteindre 42,49 milliards USD d'ici 2031, progressant à un TCAC de 6,99 %.

Quelle région génère les revenus les plus élevés ?

L'Asie-Pacifique contribue à 38,12 % des revenus mondiaux grâce à des initiatives de modernisation soutenues en Chine, en Inde, au Japon et en Corée du Sud.

Quelle catégorie de plateforme connaît la croissance la plus rapide ?

Les plateformes aériennes devraient s'étendre à un TCAC de 8,05 % à mesure que les chasseurs de nouvelle génération et les systèmes aériens sans pilote exigent une fusion avancée de capteurs.

Quel est le segment d'application principal ?

Les systèmes C4ISR et de gestion de bataille détiennent 40,66 % des revenus, reflétant leur centralité dans les opérations interarmées.

Comment les solutions logicielles impactent-elles le marché ?

Les logiciels constituent le composant à la croissance la plus rapide avec un TCAC de 7,62 %, car les mises à jour conteneurisées permettent aux opérateurs d'ajouter des capacités d'IA sans remplacement de matériel.

Quelle est la principale contrainte à une adoption plus large ?

Les coûts d'acquisition et de cycle de vie élevés continuent de limiter l'adoption parmi les budgets de défense plus modestes, car les dépenses continues en matière de cybersécurité et de maintenance logicielle élèvent les coûts totaux de possession.

Dernière mise à jour de la page le: