Taille et part du marché des casques militaires et des systèmes d'affichage montés sur casque

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

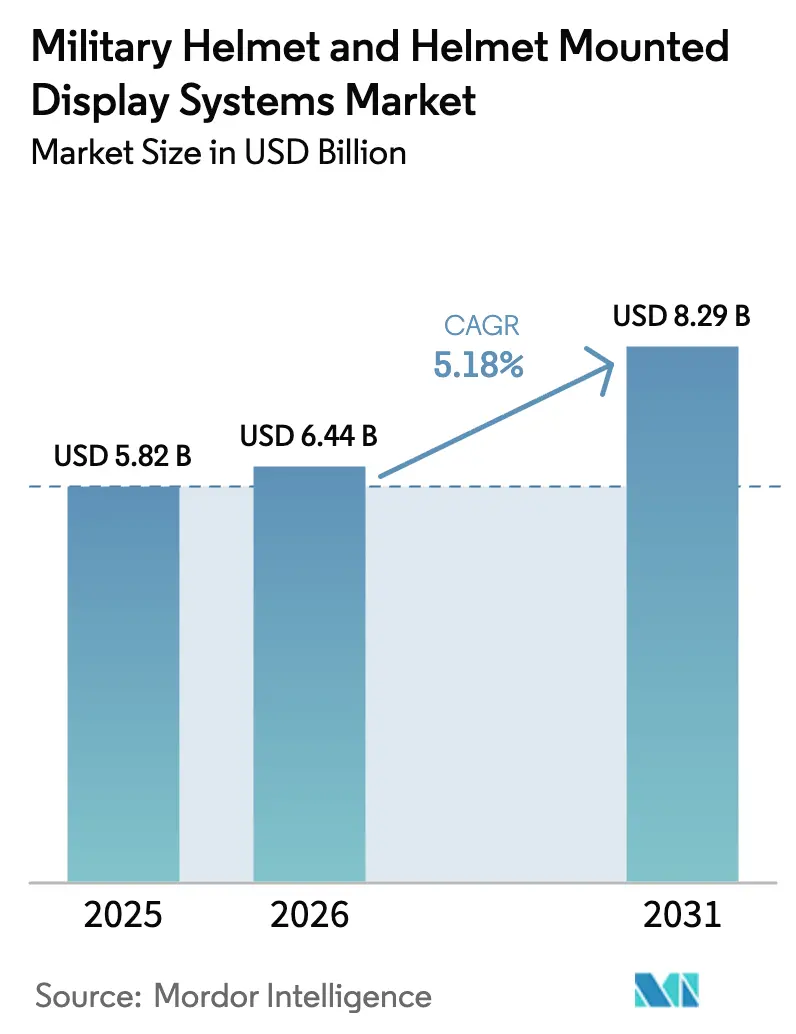

| Taille du Marché (2026) | 6.44 Milliards de dollars |

| Taille du Marché (2031) | 8.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.18% CAGR |

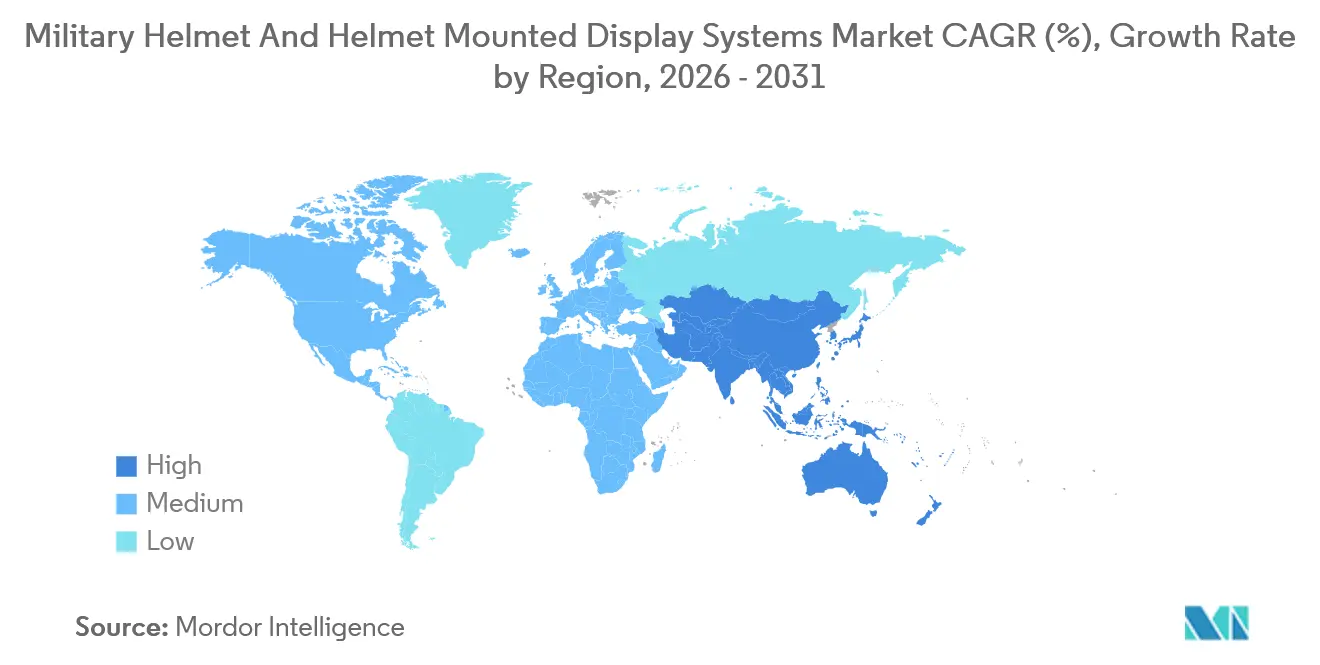

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

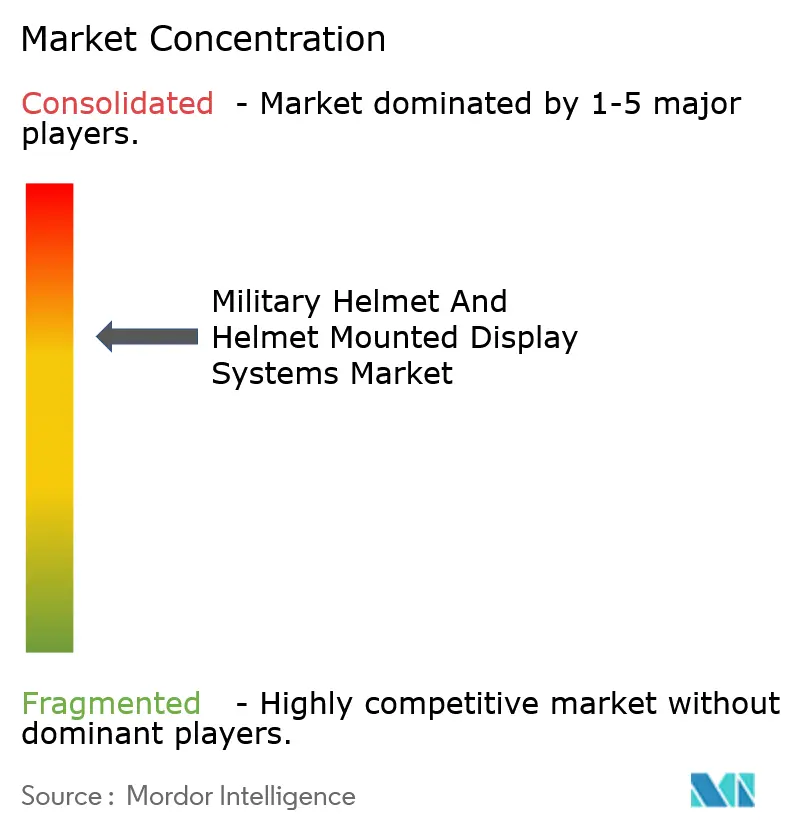

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des casques militaires et des systèmes d'affichage montés sur casque par Mordor Intelligence

La taille du marché des casques militaires et des systèmes d'affichage montés sur casque devrait croître de 6,18 milliards USD en 2025 à 6,44 milliards USD en 2026 et est prévue pour atteindre 7,94 milliards USD d'ici 2031, à un CAGR de 4,28 % sur la période 2026-2031. Les cycles d'approvisionnement restent pluriannuels, mais le financement régulier des programmes de modernisation du combattant, l'adoption croissante de capteurs C4ISR montés sur casque et les avancées progressives dans les coques composites légères soutiennent la dynamique de la demande. Les États-Unis, l'Inde et la Chine ancrent les volumes, tandis que les utilisateurs des opérations spéciales au Moyen-Orient et en Asie stimulent les mises à niveau des spécifications. La stratégie des fournisseurs évolue de la protection balistique autonome vers des plateformes portées sur la tête à architecture ouverte qui hébergent des affichages, des communications et une détection des menaces assistée par intelligence artificielle. La concurrence s'intensifie à mesure que les spécialistes de l'électronique s'associent aux maîtres d'œuvre pour proposer des solutions intégrées, raccourcissant ainsi le délai de mise sur le terrain des nouvelles fonctionnalités et générant des flux de revenus récurrents issus des mises à jour logicielles et des accessoires.

Principaux enseignements du rapport

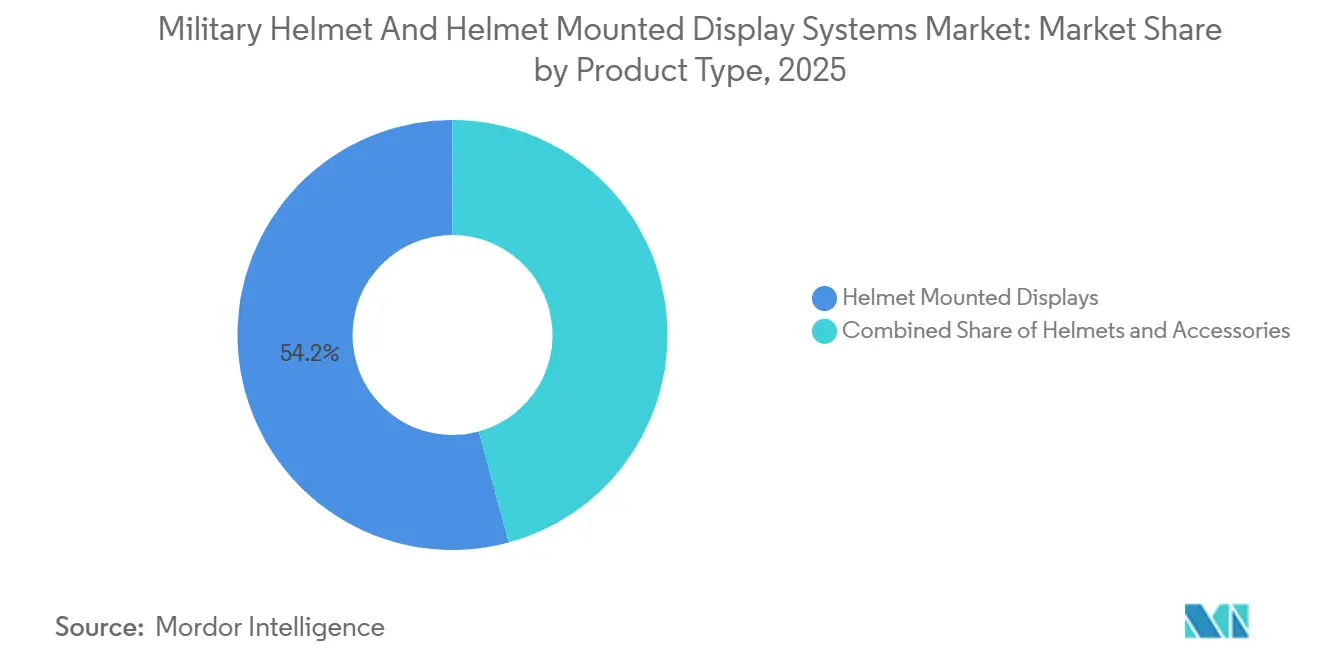

- Par type de produit, les affichages montés sur casque ont capté 54,21 % de la part du marché des casques militaires et des systèmes d'affichage montés sur casque en 2025, et ce segment est prévu pour croître à un CAGR de 4,48 % jusqu'en 2031.

- Par application, les opérations de combat ont dominé avec une part de revenus de 70,05 % en 2025, tandis que la surveillance progresse à un CAGR de 5,42 % jusqu'en 2031, les agences de sécurité frontalière adoptant des équipements de tête riches en capteurs.

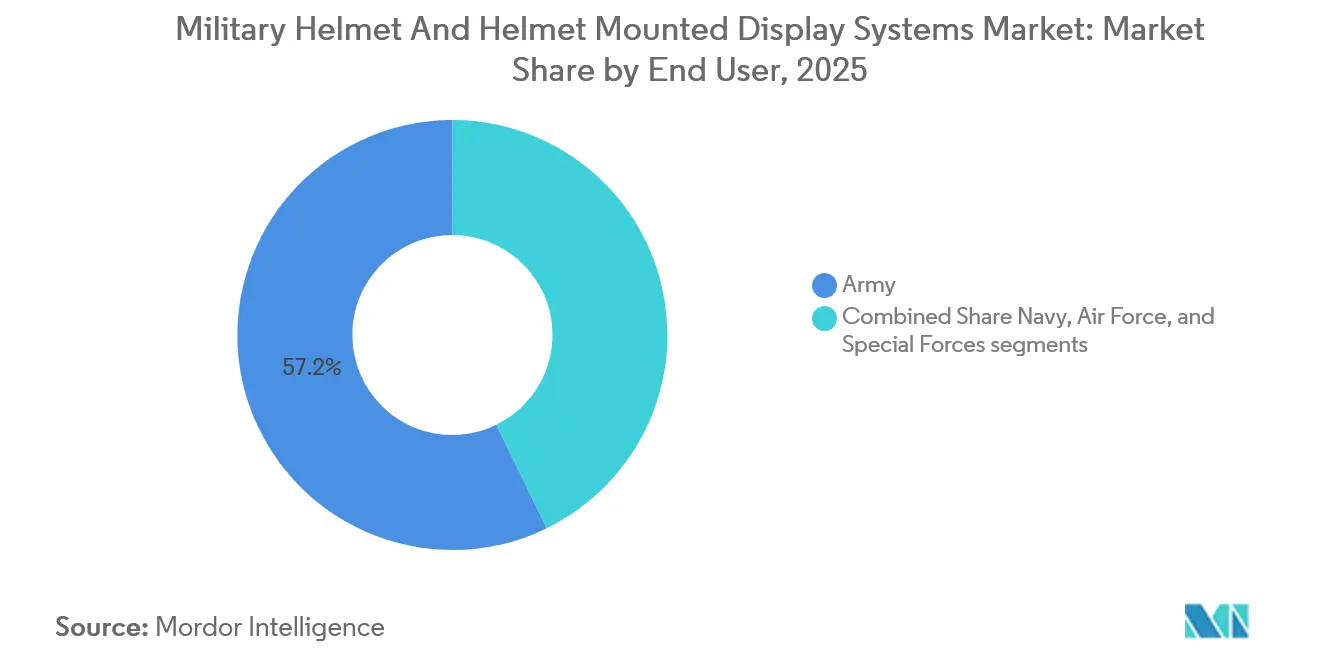

- Par utilisateur final, les unités de l'armée de terre représentaient 57,23 % de la demande de 2025 ; les forces spéciales affichent la croissance la plus rapide à un CAGR de 5,78 %, en raison de l'approvisionnement à haute valeur et faible volume de solutions ultra-légères.

- Par géographie, l'Asie-Pacifique a représenté 41,15 % des revenus de 2025 et devrait afficher un CAGR de 4,83 % jusqu'en 2031, soutenu par le programme F-INSAS de l'Inde et les programmes de modernisation chinois soutenus.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des casques militaires et des systèmes d'affichage montés sur casque

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'expansion des programmes de modernisation du combattant stimule la demande de systèmes de casques avancés | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| La montée des tensions transfrontalières et de la guerre asymétrique accroît l'adoption d'une protection renforcée du combattant | +0.9% | Asie-Pacifique, Moyen-Orient, Europe de l'Est | Moyen terme (2-4 ans) |

| Les normes obligatoires de protection contre les traumatismes crâniens renforcent l'approvisionnement en casques militaires certifiés | +0.6% | Amérique du Nord, Europe (OTAN) | Court terme (≤ 2 ans) |

| L'intégration de capteurs C4ISR dans les systèmes du combattant accélère l'adoption des affichages montés sur casque | +1.1% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Les avancées dans la détection des menaces assistée par intelligence artificielle améliorent la conscience situationnelle grâce aux affichages montés sur casque | +0.8% | Amérique du Nord, Japon, Corée du Sud, Australie | Long terme (≥ 4 ans) |

| La demande croissante de matériaux composites légers capables de résister à plusieurs impacts améliore les performances des casques | +0.7% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'expansion des programmes de modernisation du combattant stimule l'approvisionnement en casques avancés

Les programmes de modernisation du combattant canalisent des capitaux sans précédent vers des plateformes portées sur la tête modulaires combinant coques balistiques, rails de capteurs et architecture d'alimentation prête pour l'intelligence artificielle. La prolongation du Système de protection de la tête de nouvelle génération intégré (NG-IHPS) de l'armée américaine a signalé une visibilité pluriannuelle de la demande. La mise à jour FELIN de la France et le programme F-INSAS de l'Inde imposent la compatibilité avec les radios nationaux, soulignant la prime accordée aux architectures ouvertes. Les fournisseurs capables de démontrer des voies de mise à niveau définies par logiciel se classent désormais plus haut dans les évaluations de sélection des sources, un changement qui favorise les entreprises investissant dans des feuilles de route numériques plutôt que dans des innovations purement balistiques.

Les tensions transfrontalières et les menaces asymétriques accélèrent les mises à niveau de protection

La campagne de la Russie en Ukraine et les différends persistants en mer de Chine méridionale ont comprimé les cycles de remplacement des casques d'infanterie. La commande de la Pologne en 2024 pour 50 000 casques en polyéthylène à très haute masse moléculaire (UHMWPE) homologués pour les performances multi-impacts STANAG 2920 illustre l'urgence de la demande régionale. Les conflits urbains poussent en outre les armées à adopter des affichages superposant des flux de caméras à 360 degrés, comme le démontre le déploiement d'Iron Vision par Israël en 2024. La leçon opérationnelle est claire : la survie exige désormais à la fois une protection contre les chocs et une conscience situationnelle en temps réel.

L'intégration C4ISR transforme les casques en nœuds de renseignement

Les affichages montés sur casque passent de dispositifs passifs à visualisation tête haute à des points de terminaison en réseau qui ingèrent des flux provenant d'aéronefs sans pilote, de capteurs terrestres et de satellites. Les prototypes IVAS construits par Microsoft ont diffusé des superpositions de terrain en 3D et de suivi des forces amies lors des évaluations sur le terrain de l'armée américaine, illustrant comment les capacités logicielles façonnent désormais la valeur des plateformes. ASELSAN de Turquie a présenté un casque de pilote de 7,5 kilogrammes qui fusionne la vision nocturne numérique avec des ordinateurs de mission embarqués, prouvant que les pénalités de poids peuvent être atténuées grâce à une conception électronique intégrée.

La détection des menaces assistée par intelligence artificielle améliore la conscience situationnelle

L'intelligence artificielle migre vers les dispositifs embarqués montés sur les casques des combattants. EagleEye d'Anduril classifie localement les drones et véhicules hostiles, limitant les émissions radiofréquences et la latence. NeuralDisplay de Kopin ajuste dynamiquement la luminosité et la saturation des couleurs en temps réel pour minimiser la fatigue oculaire lors de surveillances prolongées. Bien que la consommation d'énergie reste un obstacle, la technologie OLEDoS réduit la consommation de 30 %, contribuant à concilier l'autonomie de la batterie avec la durée de la mission.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les réallocations budgétaires de défense vers les systèmes cybernétiques et non pilotés contraignent l'approvisionnement en casques | -0.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Les longs cycles de test et de qualification retardent les délais de déploiement sur le terrain | -0.6% | Mondial (notamment Amérique du Nord) | Court terme (≤ 2 ans) |

| Les limitations d'alimentation et de gestion de l'énergie restreignent les capacités électroniques embarquées sur le casque | -0.5% | Mondial | Long terme (≥ 4 ans) |

| Les risques d'émissions électromagnétiques et d'exposition de la signature soulèvent des préoccupations quant à la survie opérationnelle | -0.4% | Europe de l'Est, points chauds d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les réallocations budgétaires de défense compriment les dépenses en équipements du combattant

Les priorités concurrentes dans la cyberdéfense, l'espace et l'autonomie réduisent les allocations à court terme pour les équipements de tête. Le budget américain pour l'exercice fiscal 2025 a alloué 18 % du total aux activités de recherche, développement, test et évaluation (RDT&E) dans les domaines cybernétique et spatial, risquant d'évincer les mises à niveau progressives des équipements.[1]Bloomberg Government, "Analyse du budget de défense américain pour l'exercice fiscal 2025," Bloomberg Government, bgov.com Les planificateurs européens ont réorienté de nouveaux fonds vers la défense antimissile et les munitions, retardant plusieurs programmes d'infanterie. Les fournisseurs encadrent désormais leurs propositions autour des effets centrés sur le réseau ou des économies sur le coût du cycle de vie pour maintenir le financement.

Les cycles de test et de qualification retardent le déploiement et la comptabilisation des revenus

Des tests balistiques, environnementaux et de facteurs humains rigoureux prolongent les délais de certification. Les protocoles NIJ 0106.01 et STANAG 2920 de l'OTAN s'étendent généralement sur 18 à 24 mois, pendant lesquels les fournisseurs maintiennent des stocks et des ressources d'ingénierie sans revenus. Le glissement du calendrier IVAS jusqu'en 2026 a mis en évidence l'exposition aux flux de trésorerie différés. Les nouveaux entrants à capital limité peinent à combler ces lacunes, amplifiant les barrières à l'entrée sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les affichages gagnent en primauté

Les affichages montés sur casque représentaient 54,21 % du marché des casques militaires et des systèmes d'affichage montés sur casque en 2025 et devraient se développer à un rythme plus rapide, avec un CAGR de 4,48 %, jusqu'en 2031. La taille du marché des casques militaires et des systèmes d'affichage montés sur casque pour les affichages devrait croître davantage à mesure que la production du lot 17 du F-35 et les déploiements d'infanterie IVAS se chevauchent.[2]Collins Aerospace, "Attribution du lot 17 du casque de troisième génération du F-35," Collins Aerospace, collinsaerospace.com Les forces terrestres déploient des optiques à guide d'ondes qui fournissent des superpositions de réalité augmentée (RA) auparavant limitées aux pilotes. Parallèlement, les coques évoluent lentement, principalement sous l'effet des améliorations des matériaux composites plutôt que de nouvelles conceptions, entraînant des cycles de remplacement plus longs.

Le segment des accessoires génère des revenus récurrents grâce aux kits de modernisation, mais reste plus modeste en termes absolus. L'intégration de microdisplays OLEDoS réduit la consommation d'énergie des affichages de 30 %, réduisant ainsi les batteries et atténuant les compromis liés à la charge sur le cou. Les fournisseurs proposant des solutions verticalement intégrées couvrant la coque, l'affichage et les domaines d'alimentation se positionnent pour des contrats de plateforme pluriannuels.

Par application : la surveillance progresse grâce à la demande de sécurité frontalière

Les opérations de combat ont dominé les revenus, représentant une part de 70,05 % en 2025, tandis que la surveillance était l'application à la croissance la plus rapide, progressant à un CAGR de 5,42 %. La surveillance intègre des affichages montés sur casque qui diffusent des images thermiques et une reconnaissance faciale assistée par intelligence artificielle aux patrouilles frontalières et aux équipes de lutte contre les stupéfiants. La taille du marché des casques militaires et des systèmes d'affichage montés sur casque pour les missions de surveillance devrait s'élargir à mesure que l'approvisionnement passe de projets pilotes ponctuels à des lignes de financement inscrites au programme officiel.

L'entraînement et la recherche et sauvetage restent des niches mais précieuses, exploitant les mêmes suites de capteurs pour les retours de simulation et les interventions en cas d'incendie de forêt. Les fournisseurs capables de certifier des configurations à double usage selon des normes telles que la NFPA 1977 peuvent débloquer des volumes civils, lissant ainsi la variabilité des budgets de défense.

Par utilisateur final : les forces spéciales propulsent les fonctionnalités haut de gamme

Les organisations de l'armée de terre détenaient une part de 57,23 % en 2025, reflétant de grandes bases installées, tandis que les unités des opérations spéciales ont progressé à un CAGR de 5,78 % jusqu'en 2031. La part du marché des casques militaires et des systèmes d'affichage montés sur casque pour les unités des opérations spéciales est soutenue par des intervalles de remplacement plus courts et une volonté de payer pour des coques en fibre de carbone ou des rembourrages imprimés en 3D. Les modes d'utilisation de la marine et de l'armée de l'air sont étroitement liés à l'approvisionnement en aviation, notamment avec les systèmes de casques du F/A-18 et du F-35.

L'adoption précoce par les forces spéciales contribue à amortir le coût de la recherche et développement (R&D) sur les processeurs d'intelligence artificielle et les optiques avancées, qui migrent ensuite vers de plus grands contrats de l'armée de terre. Les fournisseurs sans accès à ces canaux d'élite font face à des périodes de récupération plus longues pour les dépenses d'innovation.

Analyse géographique

L'Asie-Pacifique a généré 41,15 % des revenus de 2025 et devrait mener la croissance à un CAGR de 4,83 %. La politique Atmanirbhar Bharat de l'Inde oriente les volumes vers le fournisseur national MKU, tandis que la Chine finance des programmes indigènes à l'abri des contrôles à l'exportation occidentaux.[3]MKU Limited, "Contrats mondiaux de casques," MKU Limited, mku.com Le Japon et la Corée du Sud intègrent des affichages de casques dans les systèmes de chasseurs et d'infanterie de nouvelle génération pour maintenir l'interopérabilité avec les forces américaines.

L'Amérique du Nord reste le deuxième marché le plus important, l'armée américaine, le Corps des Marines et l'armée de l'air déployant les mises à niveau NG-IHPS, Système de tête intégré et affichage monté sur casque du F-35. Le programme DICE du Canada a sélectionné Galvion pour la protection portée sur la tête, entraînant des cycles de production régionaux prolongés.

Les perspectives de l'Europe sont mitigées : la hausse des dépenses collectives de défense à la suite de la crise ukrainienne favorise les programmes en Pologne, en Allemagne et au Royaume-Uni, mais les budgets nationaux fragmentés ralentissent l'échelle à l'échelle du continent. Le Moyen-Orient accélère les achats de casques modulaires et d'affichages adaptés aux opérations en milieu désertique et urbain ; la commande de 35 000 unités de Galvion auprès d'un client non divulgué illustre l'appétit de la région pour des livraisons rapides. L'Afrique et l'Amérique du Sud en sont encore aux premières étapes, mais pourraient débloquer un potentiel à long terme à mesure que les projets d'assemblage local arrivent à maturité.

Paysage réglementaire

Les casques militaires et les systèmes de visualisation montés sur casque sont régis par des régimes de qualification balistique, non balistique et environnementale qui se recoupent et qui façonnent les achats et les délais de mise en service. Aux États-Unis, les appels d'offres et la qualification font couramment référence à la norme MIL-STD-662F pour les méthodologies de limite balistique V50 et à la norme MIL-STD-810H pour les essais de contraintes environnementales, ainsi qu'à des exigences propres à l'Armée de terre telles que AR/PD 14-01C pour la performance et le reporting de l'Advanced Combat Helmet (ACH).

Pour les achats alignés sur l'OTAN, la qualification combine généralement la vérification de la protection contre les fragmentations et la vérification balistique avec des critères non balistiques. La norme OTAN STANAG 2920 est largement utilisée comme référence pour la protection contre les fragmentations, tandis que la STANAG 2902/AEP-2902 s'applique aux méthodes d'essai non balistiques et aux critères d'évaluation. Les appels d'offres de la NATO Support and Procurement Agency (NSPA) intègrent également des exigences de qualité et d'assurance, notamment ISO 9001 et AQAP 2110/2105, ce qui pousse les fournisseurs à maintenir des contrôles de fabrication auditables ainsi que des documents de certification en laboratoire d'essai.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les intrants amont en matériaux et en électronique, notamment les composites aramide/UHMWPE et les solutions métalliques émergentes pour les coques, ainsi que les micro-écrans, guides d'ondes/optiques, capteurs et composants de gestion de l'alimentation pour les systèmes de visualisation montés sur casque. En amont intermédiaire, des fournisseurs de composants spécialisés alimentent les intégrateurs principaux qui assemblent et qualifient des systèmes complets portés sur la tête, y compris la suspension et le matériel d'atténuation des chocs, les interfaces de communication, et les ensembles de fixation qui relient les casques aux dispositifs de vision nocturne et de réalité augmentée.

En aval, la demande gouvernementale est exécutée en grande partie via des mécanismes de type accord-cadre et IDIQ ainsi que des contrats de programme de plateforme. Les intégrateurs sont responsables de la qualification, du contrôle de la configuration et du soutien du cycle de vie. Des attributions récentes illustrent la dynamique de la chaîne dans les segments aériens et terrestres : la marine américaine a attribué à Collins Elbit Vision Systems un contrat de 585 millions USD pour les systèmes de visualisation montés sur casque des lots 18 et 19 du F-35, tandis que les ordres de livraison de l'Armée de terre américaine et de la Defense Logistics Agency dans le cadre du NG-IHPS ont soutenu des productions en volume de casques de combat via Team Wendy Ceradyne. Les structures contractuelles dans l'aviation à voilure tournante, par exemple les attributions Gentex HGU-56/P, et les annonces de montée en cadence de production par des fournisseurs de coques tels qu'ArmorSource montrent comment la capacité, les délais de certification et les paquets de soutien à long terme influencent quelles entreprises captent les commandes répétées.

Paysage concurrentiel

Les cinq premiers fournisseurs contrôlent une part importante des revenus mondiaux, signalant une concentration modérée. Avon Technologies plc, BAE Systems plc et Thales Group s'appuient sur des décennies de proximité avec les clients et des voies de certification éprouvées. Pourtant, des challengers tels que Galvion Ltd et Anduril gagnent des parts en proposant des conceptions à architecture ouverte et des fonctionnalités riches en intelligence artificielle que les acteurs établis intègrent plus lentement.[4]Defense News, "Galvion remporte un contrat de 131 millions USD avec le Corps des Marines américain," Defense News, defensenews.com

Les coentreprises façonnent également le domaine : Collins Aerospace et Elbit Systems, via CEVS, ont sécurisé l'approvisionnement en casques du F-35 jusqu'en 2030, associant les optiques d'affichage aux systèmes aéronautiques pour fidéliser les clients sur le long terme. Les spécialistes régionaux, tels que MKU et ASELSAN, remportent des contrats souverains grâce à une fabrication localisée, échangeant souvent la marge contre le volume et une empreinte stratégique.

La course technologique se concentre sur trois vecteurs : les microdisplays à faible consommation d'énergie, la détection des menaces assistée par intelligence artificielle et les coques composites ultra-légères. Les entreprises qui maîtrisent la propriété intellectuelle dans deux domaines ou plus tendent à surpasser les fournisseurs de composants uniquement, rendant les fusions et l'intégration verticale probables au cours des cinq prochaines années.

Leaders du secteur des casques militaires et des systèmes d'affichage montés sur casque

RTX Corporation

BAE Systems plc

Honeywell International Inc.

Avon Technologies plc

Thales Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité réside dans l'évolution vers des plateformes portées sur la tête modulaires et à architecture ouverte qui séparent la protection balistique de l'électronique à renouvellement rapide. Cette approche permet de mettre à niveau les écrans, capteurs et fixations sans remplacer l'ensemble du casque. La décision de l'Armée de terre américaine en juillet 2026 de placer environ 10 000 unités IVAS v1.0 et v1.1 en stockage met en lumière la demande d'une fiabilité, d'un poids et d'une performance en faible luminosité améliorés, et crée un espace pour que les intégrateurs déploient des systèmes et accessoires montés sur casque plus légers et plus efficaces en énergie, alignés sur des approches de déploiement révisées.

Une deuxième opportunité réside dans les cycles de modernisation et de rétrofit des HMD aéronautiques, où les jalons de programme et les contrats de production créent une traction directe pour l'optique et les micro-écrans de nouvelle génération. Collins Elbit Vision Systems ayant achevé la revue critique de conception (Critical Design Review) du Zero-G HMDS+ pour la marine américaine, ainsi que son attribution de 585 millions USD pour le casque du F-35, indique une demande continue de matériel de visée et de visualisation certifié et haute définition dans l'ensemble des flottes de combat aérien. Sur le plan des composants, Kopin recevant des commandes de production et de micro-écrans pour des programmes de HMD à voilure tournante indique une demande de moteurs d'affichage personnalisés capables de réduire la consommation d'énergie et d'améliorer la luminosité et la performance de la boîte oculaire, ce qui alimente également les exigences des HMD des forces terrestres où la masse de la batterie et la charge sur la nuque restent des contraintes d'achat.

Développements récents du secteur

- Juin 2026 : la filiale d'Avon Technologies, Team Wendy Ceradyne, a reçu des ordres de livraison totalisant plus de 40 millions USD de l'Armée de terre américaine et de la Defense Logistics Agency dans le cadre du contrat Next Generation Integrated Head Protection System (NG-IHPS). Ces ordres renforcent le NG-IHPS comme moteur de volume pour l'achat et le soutien de casques de combat certifiés, soutenant les fournisseurs disposant d'une capacité de production qualifiée et d'architectures de casques prêtes à l'intégration.

- Décembre 2025 : Collins Elbit Vision Systems (une coentreprise de Collins Aerospace et Elbit Systems of America) a achevé la revue critique de conception (Critical Design Review) du Zero-G Helmet Mounted Display System+ pour la marine américaine. Le franchissement de cette étape majeure de conception réduit le risque technique et calendaire pour la production ultérieure et renforce la position du fournisseur dans les mises à niveau de visée et de visualisation de nouvelle génération.

- Décembre 2024 : BAE Systems a obtenu un contrat de 133 millions GBP du consortium Eurofighter pour faire avancer le développement du Striker II Helmet Mounted Display, y compris un programme d'essais en vol. Cette attribution finance la transition du développement vers une vérification approfondie, ancrant la demande à court terme pour l'optique avancée, la symbologie et les travaux d'intégration à travers la base d'utilisateurs Eurofighter.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les casques militaires et les systèmes de visualisation montés sur casque achetés pour les utilisateurs de la défense, y compris les accessoires de casque intégrés et amovibles qui soutiennent la protection, les communications et la connaissance de la situation.

Exclusions de périmètre : nous excluons les utilisateurs finaux non militaires, la protection de la tête à usage industriel général, et les casques AR/VR grand public qui ne sont pas achetés pour des missions de défense.

Aperçu de la segmentation

- Par type de produit

- Casques

- Affichages montés sur casque

- Accessoires

- Par application

- Opérations de combat

- Exercices d'entraînement

- Recherche et sauvetage

- Surveillance

- Par utilisateur final

- Armée de terre

- Marine

- Armée de l'air

- Forces spéciales

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- France

- Allemagne

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour la recherche documentaire, nous avons d'abord établi une cartographie claire des moteurs de la demande et des cycles d'achat afin que le modèle reflète le comportement d'achat de la défense plutôt que des variations de type commerce de détail à court terme. Nous avons utilisé des sources publiques, notamment les données de dépenses militaires du SIPRI, les publications de dépenses de défense de l'OTAN, les indicateurs macroéconomiques de la Banque mondiale, les statistiques commerciales UN Comtrade pour les catégories d'équipements de protection pertinentes, et les documents budgétaires et livres de justification du ministère de la Défense américain, afin d'ancrer les priorités et les capacités de dépense des pays.

Ensuite, nous avons utilisé les divulgations côté fournisseurs telles que les rapports annuels, les présentations aux investisseurs, les communiqués de presse et les avis d'attribution de contrats pour comprendre le calendrier des programmes et les quantités de livraison typiques. Le cas échéant, des abonnements payants axés sur les données financières et de renseignement des entreprises, les bases de données de brevets, ainsi que les contrats et appels d'offres de défense ont été utilisés pour vérifier le positionnement des produits et les signaux d'achat. Ces exemples ne sont pas exhaustifs, et des sources publiques et payantes supplémentaires ont été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour convertir les signaux d'achat généraux en hypothèses exploitables, notamment concernant la fréquence de remplacement des casques, le nombre de casques équipés d'écrans déployés par unité, et l'évolution des prix lorsque des capteurs, visières et modules de connectivité sont ajoutés. Nous avons échangé avec un panel équilibré de parties prenantes au niveau des programmes, de rôles d'ingénierie et d'intégration, ainsi que de contacts orientés canaux de distribution dans les principales régions d'achat de défense, afin de combler les lacunes des données publiques et de revérifier les hypothèses clés avant de finaliser les totaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Directeurs (CXO) : 15 % | APAC : 46 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 31 % |

| Acteurs plus petits : 18 % | Managers : 46 % | Amériques : 23 % |

Dimensionnement et prévisions du marché

Le dimensionnement a débuté par une construction descendante où les signaux budgétaires de défense et les allocations de modernisation du soldat ont été traduits en un pool de dépenses adressable pour la protection portée sur la tête et les capacités de visualisation, par région. Pour garder les totaux réalistes, nous avons vérifié les résultats par rapport à des approximations ascendantes sélectives, telles que des tarifications unitaires échantillonnées multipliées par les volumes de livraison probables des principaux programmes, suivies de vérifications de canal sur la proportion des flottes mises à niveau par rapport à celles nouvellement délivrées.

Les principaux intrants ayant façonné le modèle comprenaient les cycles actifs d'achat et de remplacement des casques, la pénétration des systèmes de visualisation montés sur casque dans les rôles d'équipage aérien et de fantassins débarqués, les fourchettes de prix de vente moyens par configuration (casque de base par rapport aux kits intégrés d'écran et d'accessoires), la cadence des programmes de modernisation, ainsi que les schémas d'importation et de production là où la fabrication locale est courante. Les prévisions ont été élaborées à l'aide d'une analyse de scénarios étayée par des avis d'experts sur la continuité budgétaire, les mises à niveau des plateformes et la préparation à l'intégration, et les hypothèses ont été ajustées lorsque les programmes présentaient des retards, des redéfinitions de périmètre ou des priorités changeantes. Lorsque les données au niveau national étaient limitées, des indicateurs de substitution tels que les effectifs de défense, l'intensité de déploiement et les annonces de contrats récentes ont été utilisés, puis normalisés par validation régionale.

Validation des données et cycle de mise à jour

Les résultats ont été validés par de multiples vérifications croisées afin qu'une seule série de données ne puisse pas influencer indûment le chiffre final. Nous avons comparé les résultats à des signaux indépendants, tels que la direction des dépenses de défense, les postes de modernisation et les schémas d'attribution des marchés, puis examiné les écarts qui semblaient trop élevés ou trop faibles pour le contexte du pays.

Avant validation finale, le modèle et les hypothèses passent par des revues d'analystes étape par étape, et des relances sont déclenchées lorsque les retours d'entretiens contredisent ce que les sources publiques suggèrent. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs se produisent, tels que d'importantes attributions multi-pays ou des changements dans les règles d'achat. Juste avant la publication, un dernier passage est effectué afin que les clients reçoivent la vision la plus actuelle possible.

Taille du marché des casques militaires et systèmes de visualisation montés sur casque selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour ce secteur ne correspondent souvent pas car chaque éditeur trace différemment la frontière de ce qui compte comme système de casque, et parce que les données d'achat de défense ne sont pas toujours divulguées de manière cohérente. Des différences apparaissent également lorsqu'une estimation est construite à partir de signaux de demande au niveau des programmes tandis qu'une autre s'appuie davantage sur les rapports côté fournisseurs ou une définition de produit plus étroite.

Les principaux facteurs d'écart proviennent généralement du périmètre et de la logique de comptage, comme le fait d'inclure ou non des accessoires tels que les visières, viseurs, modules EO-IR additionnels et modules de connectivité, et de comptabiliser ou non les cas d'usage de formation et de recherche et sauvetage à côté de la demande de combat. Des variations se produisent également lorsque la tarification est maintenue stable par rapport à une majoration pour les configurations intégrées, lorsque le calendrier de conversion des devises diffère, et lorsque les prévisions supposent des reconductions budgétaires conservatrices par rapport à des montées en cadence de modernisation plus rapides.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,44 milliards USD (2026) | |

| Cabinet de recherche sectorielle A | 5,94 milliards USD (2025) | Utilise une année de base différente et peut appliquer une définition plus stricte autour des systèmes de casque et de visualisation de base, avec un traitement moins explicite des accessoires amovibles et des effets de calendrier de programme qui déplacent les revenus entre les années. |

| Cabinet de recherche sectorielle B | 4,58 milliards USD (2025) | Se concentre sur les systèmes de visualisation montés sur casque plutôt que sur l'écosystème combiné casque plus HMDS, ce qui peut exclure la valeur du casque de protection et des kits d'accessoires, réduisant ainsi le total déclaré. |

L'écart provient principalement de ce qui est compté et du moment où il est compté, en particulier autour des revenus d'accessoires et de la question de savoir si le périmètre se limite au HMDS ou couvre l'écosystème complet du casque. En séparant les revenus des systèmes de visualisation autonomes des casques et modules amovibles, puis en alignant les totaux sur la cadence des achats de modernisation, l'estimation reste traçable à des variables claires, un choix de modélisation appliqué par Mordor Intelligence.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des casques militaires et des systèmes d'affichage montés sur casque ?

Le marché s'élève à 6,44 milliards USD en 2026 et devrait atteindre 8,29 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les affichages montés sur casque mènent la croissance avec un CAGR de 4,48 % jusqu'en 2031.

Pourquoi les armées d'Asie-Pacifique investissent-elles massivement dans de nouveaux casques ?

Les tensions régionales et les programmes tels que le F-INSAS de l'Inde stimulent les dépenses en Asie-Pacifique, donnant à la région 41,15 % des revenus de 2025.

Comment les contraintes d'alimentation impactent-elles les affichages montés sur casque ?

Les nouveaux microdisplays OLEDoS réduisent la consommation d'énergie de 30 %, allégeant le poids des batteries et prolongeant la durée des missions.

Quelles entreprises dominent les commandes militaires américaines ?

Gentex Corporation, RTX Corporation, Avon Technologies plc, Honeywell International Inc. et L3Harris Technologies, Inc. remportent la plupart des grands contrats américains, notamment les attributions NG-IHPS, affichage monté sur casque du F-35 et Système de tête intégré.

Dernière mise à jour de la page le: