Tamaño y Participación del Mercado de Estetoscopios Electrónicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

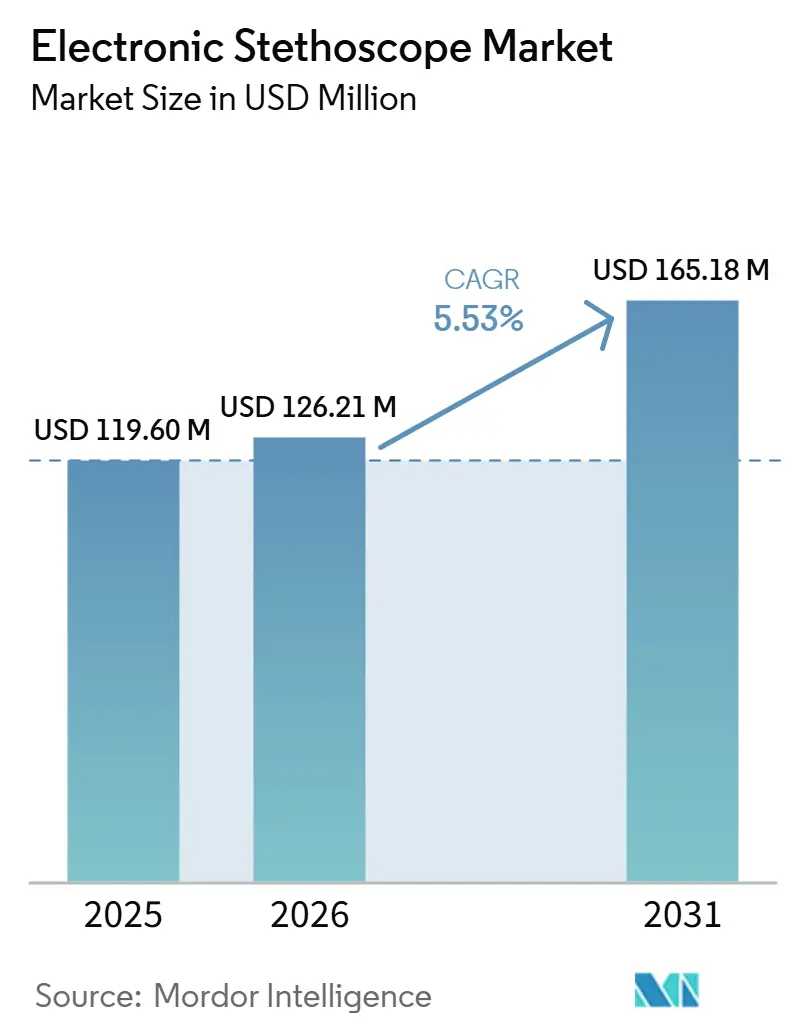

| Tamaño del Mercado (2026) | 126.21 Millones de dólares |

| Tamaño del Mercado (2031) | 165.18 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.53% CAGR |

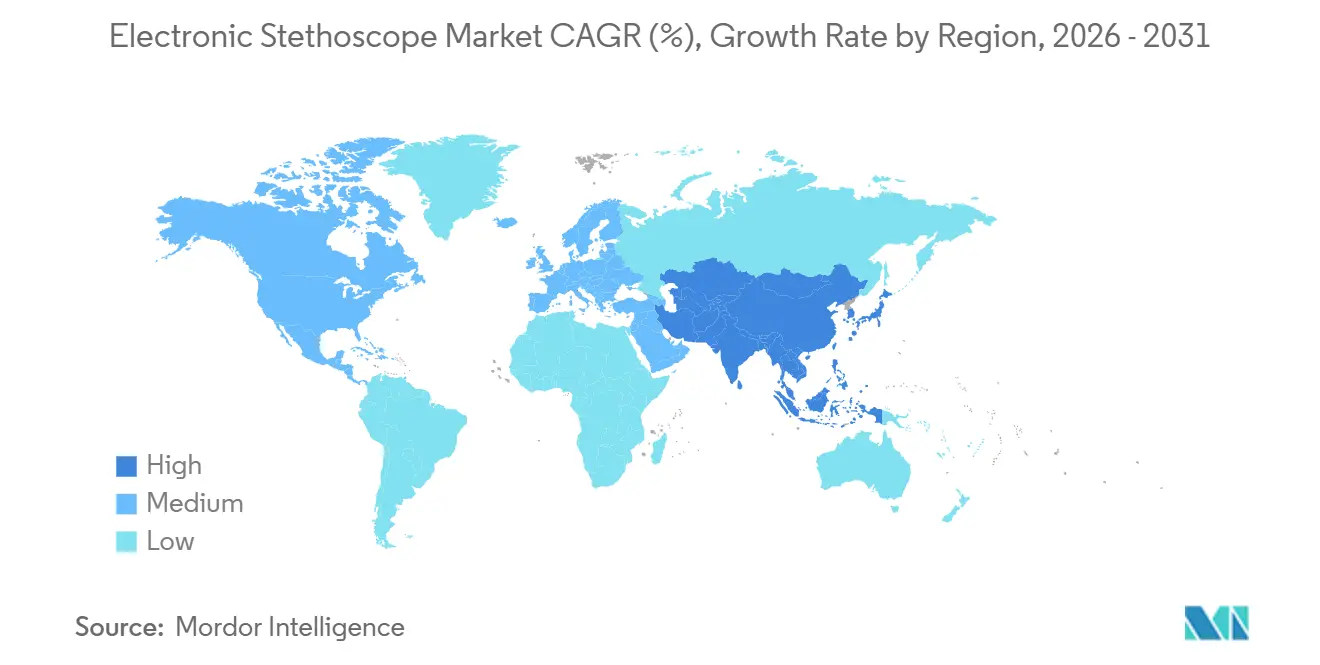

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

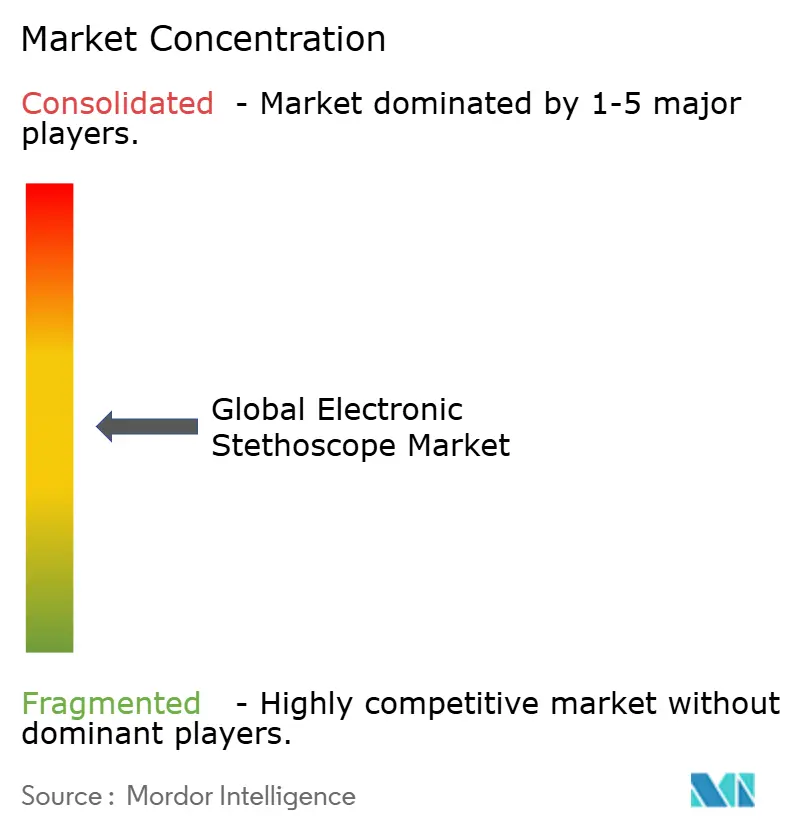

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Estetoscopios Electrónicos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Estetoscopios Electrónicos se expanda desde USD 119,60 millones en 2025 y USD 126,21 millones en 2026 hasta USD 165,18 millones en 2031, registrando una CAGR del 5,53% entre 2026 y 2031.

Estas cifras subrayan cómo la precisión diagnóstica digital se está convirtiendo en una ventaja competitiva decisiva tanto para los fabricantes de dispositivos como para los proveedores de atención médica. Ese ritmo indica que los sofisticados algoritmos de reconocimiento de patrones están pasando rápidamente de la prueba de concepto académica al soporte de decisiones rutinario en el punto de atención.

Desde una perspectiva geográfica, Asia-Pacífico se expande a una CAGR del 8,8% (2025-2030), superando la participación actual del 38,3% de América del Norte. Los compromisos de inversión de capital en la construcción de hospitales en China e India son fundamentales, pero el impulsor más sutil es la disposición de la región a adoptar flujos de trabajo de diagnóstico nativos en la nube sin estar limitada por la inercia de los sistemas heredados. Las conversaciones con las partes interesadas revelan que los equipos de adquisiciones en ciudades chinas de segundo nivel insisten cada vez más en dispositivos con capacidad Bluetooth que se integren tanto con plataformas de teleconsulta nacionales como internacionales, una señal temprana de que la interoperabilidad dará forma a las especificaciones de licitación incluso más que el precio nominal.

La interoperabilidad también está redefiniendo los límites competitivos. Los dispositivos habilitados con Bluetooth permiten sesiones de auscultación remota que mitigan la escasez de médicos en provincias rurales tan eficazmente como abordan el hacinamiento en los departamentos de cardiología urbanos. Sin embargo, la misma conectividad genera preocupaciones en los departamentos de tecnología de la información hospitalaria sobre interferencias electromagnéticas y fugas de datos, lo que crea un proceso de compra en dos etapas: los médicos primero validan el rendimiento acústico y luego los directores de seguridad de la información examinan los protocolos de cifrado del firmware. Los proveedores capaces de incluir kits de herramientas de ciberseguridad certificados obtienen así una palanca no relacionada con el precio en las negociaciones contractuales.

Conclusiones Clave del Informe

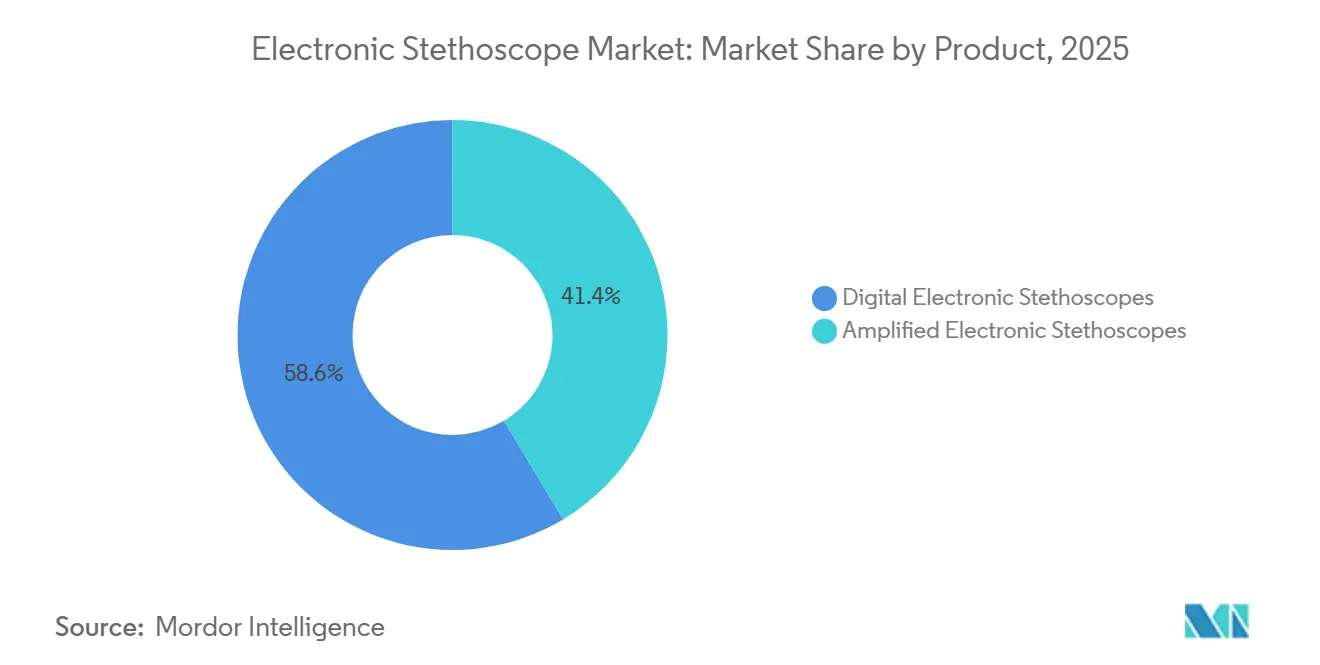

- Por producto, los estetoscopios digitales capturan el 58,62% de la participación de mercado en 2025; sin embargo, los sistemas habilitados con inteligencia artificial registran la CAGR más alta del 7,72%, lo que subraya un giro hacia la diferenciación impulsada por software.

- Por tecnología, los estetoscopios digitales capturan el 58,62% de la participación de mercado en 2025; los sistemas de auscultación habilitados con inteligencia artificial, que se expanden a una CAGR del 7,72%, se están volviendo imprescindibles en las nuevas licitaciones, lo que indica que la movilidad y la compatibilidad con la telesalud eclipsan las preocupaciones sobre la fiabilidad de los dispositivos con cable.

- Por usuario final, los hospitales y clínicas capturan el 65,70% de la participación de mercado en 2025; sin embargo, el segmento de atención médica domiciliaria registra la CAGR más alta del 6,22% hasta 2031.

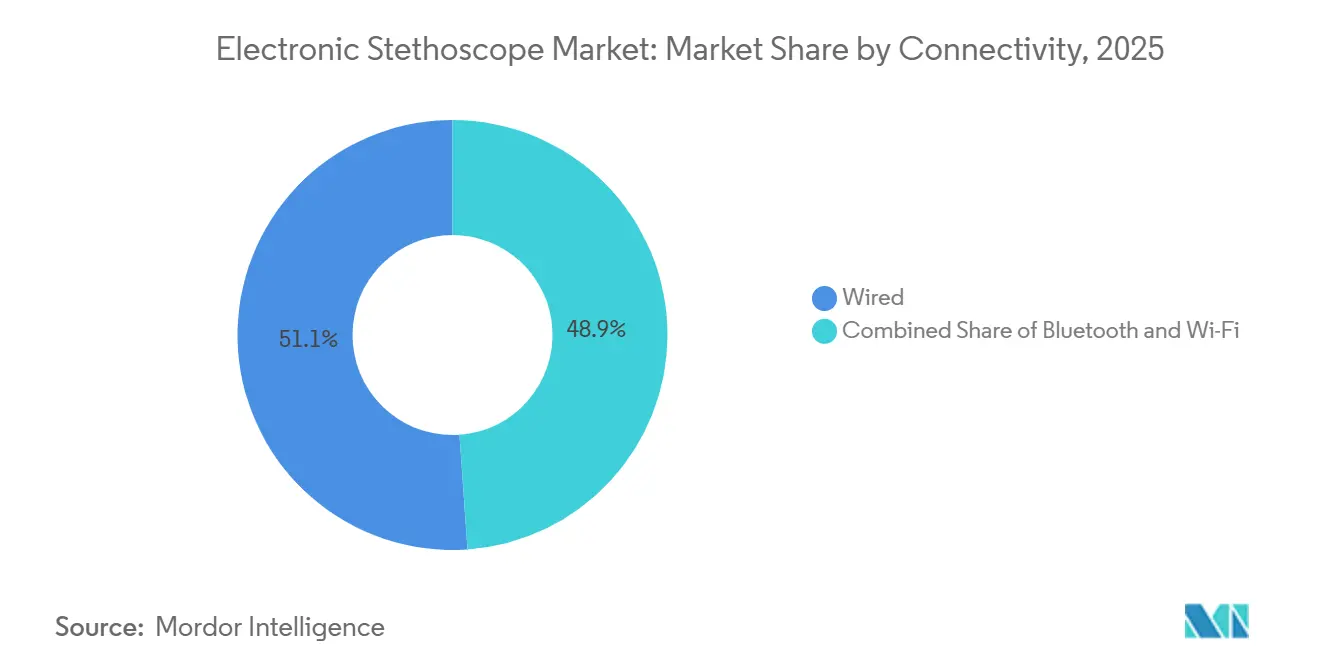

- Por conectividad, los dispositivos con cable mantienen una participación del 51,12% en 2025, aunque la conectividad Bluetooth crece a una CAGR del 7,66% hasta 2031.

- Por canal de distribución, los minoristas fuera de línea y los distribuidores representaron el 62,15% de las ventas en 2025, mientras que los mercados en línea se expanden a una CAGR del 7,18%.

- Por geografía, América del Norte tiene una participación del 37,92% en 2025; Asia-Pacífico registra la CAGR más rápida del 8,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Estetoscopios Electrónicos

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta prevalencia de enfermedades cardiovasculares y pulmonares a nivel mundial | +3.5% | Global | Largo plazo (≥ 4 años) |

| Creciente tendencia hacia la gestión domiciliaria de enfermedades crónicas en poblaciones envejecidas | +2.8% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Avances tecnológicos | +2.2% | Global | Corto plazo (≤ 2 años) |

| Expansión de programas reembolsados de telesalud y monitoreo remoto de pacientes en los principales sistemas de salud | +3.1% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Creciente demanda de teleconsulta | +2.4% | Asia-Pacífico emergente, América Latina, África | Corto plazo (≤ 2 años) |

| Alianzas de integración con registros médicos electrónicos que mejoran la eficiencia del flujo de trabajo diagnóstico | +1.9% | Global (redes hospitalarias y grandes clínicas) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Prevalencia de Enfermedades Cardiovasculares y Pulmonares a Nivel Mundial

Las enfermedades cardiovasculares siguen siendo la principal causa de mortalidad a nivel mundial, y el aumento de la morbilidad respiratoria está amplificando la demanda de herramientas acústicamente sofisticadas. Los chips de amplificación y los circuitos de cancelación de ruido adaptativa integrados en los estetoscopios electrónicos permiten ahora a los médicos distinguir soplos de Grado I en salas de urgencias concurridas, un escenario casi imposible con los modelos acústicos tradicionales. La investigación revisada por pares demuestra que los dispositivos con inteligencia artificial pueden alcanzar una sensibilidad del 88% para la detección de soplos cardíacos valvulares [1]James Thompson, "Los Estetoscopios Habilitados con Inteligencia Artificial Alcanzan el 88% de Sensibilidad en la Detección de Soplos Cardíacos Patológicos," Journal of Cardiac Diagnostics, cardiacdiagnosticsjournal.org. Los hospitales que utilizan estetoscopios digitales en atención primaria están observando una reducción en las derivaciones a ecocardiografía. Esto sugiere que un triaje temprano preciso está cambiando la demanda de equipos de imagen de mayor envergadura.

Creciente Tendencia hacia la Gestión Domiciliaria de Enfermedades Crónicas en Poblaciones Envejecidas

La atención médica domiciliaria, con un pronóstico de crecimiento a una CAGR del 6,4% hasta 2030, se está convirtiendo en el banco de pruebas para la auscultación digital de grado de consumo. Los dispositivos con carga de datos mediante un solo botón permiten a los adultos mayores realizar controles diarios de los sonidos cardíacos mientras los médicos de familia revisan las formas de onda de manera asincrónica. Un estudio reciente sobre asma pediátrica registró una precisión del 93,2% utilizando un estetoscopio domiciliario asistido por inteligencia artificial, y los médicos señalan un beneficio conductual: los padres que escuchan retroalimentación audible a través de aplicaciones para teléfonos inteligentes tienden a adherirse de manera más consistente a los regímenes de inhaladores. Ese ciclo de retroalimentación reduce silenciosamente el riesgo para los pagadores al orientar a los pacientes hacia la autogestión basada en evidencia, un beneficio que rara vez aparece en las hojas de cálculo de retorno sobre la inversión de los dispositivos, pero que resuena cada vez más con los modelos de pago capitados.

Avances Tecnológicos

Los avances en el procesamiento de señales ahora filtran el ruido ambiental en frecuencias por debajo de 150 Hz, produciendo formas de onda de sonidos pulmonares más limpias incluso cuando las alarmas del pasillo se activan cerca. La arquitectura AuscultaBase, entrenada con más de 40.000 grabaciones anonimizadas, superó la coincidencia de patrones heredada en 16 tareas diagnósticas, un recordatorio instructivo de que la abundancia de datos, y no solo la novedad algorítmica, es el verdadero foso competitivo en este mercado. Los proveedores con acceso a grandes conjuntos de datos de audio propietarios ya pueden ajustar los modelos para matices específicos de la población; por ejemplo, Eko Health, un fabricante líder, recalibró su red neuronal para reconocer la mayor prevalencia de patología valvular reumática en el Sudeste Asiático, lo que aumentó la sensibilidad en dos dígitos en los despliegues piloto.

Creciente Demanda de Teleconsulta

La telesalud ha pasado de ser una contingencia pandémica a un canal convencional, y los estetoscopios conectados a internet ahora ofrecen una precisión del 86% en los sonidos pulmonares en ensayos aleatorizados, solo marginalmente por debajo del examen presencial. En la práctica, los neumólogos que supervisan sesiones remotas informan que la visualización de audio en tiempo real genera confianza en el paciente, porque los espectrogramas de colores hacen que los crepitantes patológicos sean visualmente distintos de los sonidos respiratorios normales. La implicación competitiva implícita es que los hospitales capaces de documentar tales métricas de participación del paciente obtienen ventaja en las negociaciones con aseguradoras basadas en valor, para quienes la demostración de adherencia y satisfacción es crítica para el contrato.

Alianzas de Integración con Registros Médicos Electrónicos que Mejoran la Eficiencia del Flujo de Trabajo Diagnóstico

Las alianzas entre los fabricantes de equipos originales de estetoscopios y los proveedores de registros médicos electrónicos están eliminando los cuellos de botella de la entrada manual de datos. Las cargas automáticas de formas de onda acortan los tiempos de consulta en varios minutos y crean líneas de base acústicas longitudinales. Las clínicas de cardiología pediátrica que utilizan alertas marcadas por inteligencia artificial integradas en el registro médico electrónico han reportado caídas notables en soplos triviales que ingresan a las colas de ecocardiografía, lo que sugiere que la precisión avanzada del triaje puede aliviar los retrasos en los equipos sin nuevos gastos de capital. En un estudio multicéntrico, la auscultación asistida por inteligencia artificial integrada en el registro médico electrónico mejoró la precisión diagnóstica de los médicos para los defectos cardíacos congénitos, un logro operativo que también reduce la exposición a demandas por negligencia.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales del dispositivo y de mantenimiento frente a los estetoscopios acústicos | −1.5% | Mercados emergentes; hospitales comunitarios sensibles a los costos en todo el mundo | Corto plazo (≤ 2 años) |

| Interferencia electromagnética con otros equipos médicos electrónicos | −0.4% | Unidades hospitalarias de alta complejidad a nivel mundial | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad de datos y ciberseguridad que limitan la conectividad en la nube | −0.9% | América del Norte y Europa; sistemas de salud multisede a nivel mundial | Largo plazo (≥ 4 años) |

| Formación médica limitada y resistencia al cambio | −0.3% | Global, más aguda en entornos con recursos limitados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales del Dispositivo y de Mantenimiento frente a los Estetoscopios Acústicos Convencionales

Las unidades digitales de gama alta pueden costar hasta diez veces más que los instrumentos acústicos, un obstáculo en los ciclos de adquisición que favorecen los precios unitarios bajos. Sin embargo, las entrevistas con ejecutivos en instalaciones con presupuesto limitado revelan un cambio sutil: los responsables de la toma de decisiones ahora comparan los costos totales de la vía diagnóstica en lugar de los precios de etiqueta. Cuando se tienen en cuenta los ahorros derivados de las derivaciones evitadas o las imágenes duplicadas, los directores financieros consideran cada vez más los estetoscopios electrónicos como neutros en costos dentro de los dos o tres años posteriores a la adopción. La conclusión aquí es que los proveedores que enmarcan las propuestas de valor en torno a la economía de la vía de atención, en lugar de las características del hardware, aceleran las aprobaciones de compra incluso en los mercados emergentes.

Preocupaciones sobre Privacidad de Datos y Ciberseguridad que Limitan la Conectividad en la Nube

Los estetoscopios electrónicos están sujetos a la regulación de dispositivos médicos de Clase II en los Estados Unidos, y las recientes directrices de ciberseguridad exigen a los fabricantes que comercialicen dispositivos con cifrado y cargadores de arranque seguros [2]Mary Beck, "Clasificación de Dispositivos Médicos de Clase II y Directrices de Ciberseguridad Previas a la Comercialización," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov. Los responsables de seguridad de redes en hospitales terciarios suelen retrasar los despliegues hasta que se completan las pruebas de penetración del firmware, una realidad procedimental que alarga los ciclos de ventas varios meses. Por el contrario, los proveedores que pueden suministrar documentación de seguridad estandarizada de manera anticipada acortan el tiempo hasta la generación de ingresos, una dinámica competitiva que está recompensando silenciosamente a las empresas con equipos regulatorios experimentados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Producto: El Dominio Digital Impulsa la Evolución del Mercado

Los estetoscopios electrónicos digitales tienen una participación del 58,62% en 2025, expandiéndose a una CAGR del 7,65% hacia 2031. Convierten las señales acústicas en formas de onda digitales de alta resolución, lo que permite el filtrado de ruido, el almacenamiento de datos y la transmisión por telemedicina, capacidades que los dispositivos electrónicos amplificados heredados no pueden igualar. Las instituciones que integran estos modelos digitales en los programas de atención crónica también obtienen un archivo creciente de "huellas dactilares" de sonidos cardíacos específicos del paciente, que las herramientas de aprendizaje automático analizan para predecir eventos de descompensación días antes de que aparezcan los síntomas. Thinklabs One, que utiliza tecnología de diafragma electromagnético, ejemplifica cómo la fidelidad de sonido premium puede desbloquear casos de uso de nicho, como las salas de cardiología neonatal, donde los soplos de baja amplitud son más relevantes.

Tecnología: Los Algoritmos de Inteligencia Artificial Revolucionan las Capacidades Diagnósticas

Se espera que los sistemas de auscultación habilitados con inteligencia artificial crezcan a una CAGR del 7,72% (2026-2031), convergiendo rápidamente las hojas de ruta de hardware y software. El algoritmo autorizado por la Administración de Alimentos y Medicamentos de Eko Health detecta soplos cardíacos con una sensibilidad y especificidad del 88%. Las soluciones más especializadas, como VoqX para la detección de estenosis aórtica, ilustran la lógica empresarial de apuntar a segmentos verticales de una sola enfermedad donde ya existen códigos de reembolso. Los módulos de transmisión inalámbrica que funcionan con conjuntos de chips Bluetooth 5.2 amplían aún más la utilidad al transmitir audio sin pérdidas a teléfonos inteligentes con una latencia inferior a 50 milisegundos, un umbral que los médicos citan como "suficientemente bueno" para las teleconsultas en tiempo real.

Usuario Final: El Dominio Hospitalario se Encuentra con el Crecimiento de la Atención Médica Domiciliaria

Los hospitales y clínicas representan actualmente el 65,70% de la demanda mundial, no solo por el mayor flujo de pacientes, sino también porque los equipos multidisciplinarios pueden aprovechar los archivos de formas de onda para la enseñanza y la investigación. No obstante, el segmento de atención médica domiciliaria es el de más rápido crecimiento con una CAGR del 6,22%, alineado con los incentivos de los pagadores para trasladar la gestión de enfermedades crónicas fuera de los costosos entornos hospitalarios. Las aseguradoras que rastrean las tasas de readmisión a treinta días ven los datos de los estetoscopios electrónicos como un indicador verificable de adherencia, lo que significa que las políticas de reembolso podrían pronto respaldar explícitamente la auscultación iniciada por el paciente. La medicina veterinaria, aunque más pequeña, se está beneficiando de los modelos de aprendizaje automático que compensan la imprevisibilidad del movimiento animal, especialmente en la detección de trastornos respiratorios bovinos donde las señales acústicas tempranas suelen preceder a los signos clínicos.

Conectividad: Las Tecnologías Inalámbricas Reconfiguran los Flujos de Trabajo Clínicos

Los dispositivos con cable mantienen una participación del 51,12% en 2025, en gran parte porque algunos quirófanos aún prohíben las emisiones de radiofrecuencia. Sin embargo, la conectividad Bluetooth, que crece a una CAGR del 7,66%, está transformando las rondas diarias en las salas; los médicos pueden situarse a dos metros de los pacientes infecciosos mientras capturan formas de onda en tiempo real. En términos de tamaño de mercado, los estetoscopios Bluetooth podrían constituir más de un tercio de los ingresos totales para 2031 si se mantienen las tasas de adopción actuales. Los proveedores también están desarrollando prototipos de modelos habilitados con Wi-Fi que envían grabaciones sin pérdidas directamente a los registros médicos electrónicos en la nube sin teléfonos inteligentes intermediarios, un diseño que atrae a los equipos de tecnología de la información hospitalaria que buscan simplificar los inventarios de dispositivos.

Canal de Distribución: La Transformación Digital Interrumpe los Modelos de Ventas Tradicionales

Los minoristas fuera de línea y los distribuidores controlan el 62,15% de las ventas en 2025, beneficiándose de las relaciones clínicas establecidas y la naturaleza táctil de la evaluación de equipos de auscultación. Sin embargo, los mercados en línea se expanden a una CAGR del 7,18% a medida que los médicos se sienten más cómodos adquiriendo dispositivos médicos a través del comercio electrónico. Por ejemplo, un importante fabricante reportó un crecimiento de dos dígitos trimestre a trimestre en una conocida plataforma en línea tras incorporar demostraciones acústicas interactivas en las páginas de productos. Ese experimento sugiere que la comodidad y los precios transparentes están comenzando a superar a la tradición, particularmente para los profesionales independientes que financian sus propios equipos.

Análisis Geográfico

América del Norte tiene una participación del 37,92% en 2025, respaldada por sofisticados códigos de reembolso para la auscultación remota y vías claras de la Administración de Alimentos y Medicamentos que reducen el riesgo de la inversión de capital. Las cadenas hospitalarias de múltiples estados estipulan cada vez más la compatibilidad de integración con registros médicos electrónicos en las licitaciones, un requisito que favorece a los proveedores con interfaces de programación de aplicaciones maduras.

La CAGR del 8,45% de Asia-Pacífico cuenta una historia diferente: los programas gubernamentales en India ahora financian proyectos piloto de telesauscultación en hospitales de distrito, subsidiando efectivamente la demanda de dispositivos con capacidad Bluetooth. Los proveedores capaces de localizar las interfaces de usuario en idiomas regionales están encontrando tasas de abandono más bajas, lo que insinúa la importancia a largo plazo de la adaptación cultural. Europa ocupa una posición intermedia; el rigor del marcado CE eleva los umbrales de calidad, pero una vez que un dispositivo supera las barreras regulatorias, los sistemas de salud de financiación pública pueden autorizar despliegues nacionales rápidos. Mientras tanto, los hospitales de adopción temprana en la región del Consejo de Cooperación del Golfo a menudo saltan directamente a los modelos habilitados con inteligencia artificial, aprovechando los favorables presupuestos de atención médica respaldados por el petróleo para desplegar diagnósticos de vanguardia como proyectos de prestigio.

Panorama Competitivo

El éxito en el mercado de estetoscopios digitales depende cada vez más de la capacidad de las empresas para integrar tecnologías avanzadas manteniendo al mismo tiempo la fiabilidad del producto y la facilidad de uso. Los actores establecidos deben centrarse en la innovación continua en áreas como la calidad del sonido, la conectividad inalámbrica y las capacidades de análisis de datos para mantener sus posiciones en el mercado. La capacidad de proporcionar soluciones integrales que se integren con la infraestructura de atención médica existente y los sistemas de registros médicos electrónicos se ha vuelto crucial. Las empresas también deben invertir en la construcción de sólidas redes de soporte posventa y programas de formación para garantizar la correcta utilización del producto y la satisfacción del cliente.

Para los actores emergentes y los competidores, la diferenciación a través de características especializadas y segmentos de mercado específicos ofrece oportunidades de crecimiento. Los factores de éxito incluyen el desarrollo de soluciones rentables sin comprometer la calidad, el establecimiento de sólidas alianzas de distribución y el enfoque en mercados desatendidos o especialidades médicas específicas. La relativamente baja amenaza de productos sustitutos proporciona estabilidad, pero las empresas deben navegar por complejos requisitos regulatorios y mantener el cumplimiento de los estándares de atención médica en evolución. Construir relaciones con líderes de opinión clave e instituciones de atención médica sigue siendo fundamental para la penetración del mercado y el establecimiento de la marca. Las empresas también deben considerar el creciente enfoque en la telemedicina y el diagnóstico remoto en sus estrategias de desarrollo de productos, particularmente en el contexto de las innovaciones en dispositivos médicos inteligentes y dispositivos médicos conectados.

Líderes de la Industria de Estetoscopios Electrónicos

American Diagnostic Corporation

AD Instruments

Contec Medical Systems Co., Ltd.

3M

Cardionics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Korion Health lanzó SoundHeart, un estetoscopio electrónico para uso domiciliario que incorpora el policarbonato Makrolon 2458 de Covestro. Diseñado para usuarios no médicos, permite la grabación y transmisión remota de sonidos cardíacos, ampliando el acceso al cribado en comunidades desatendidas.

- Octubre de 2025: Lapsi Health presentó Keikku 2.0, el primer estetoscopio digital autorizado por la Administración de Alimentos y Medicamentos con soporte de inteligencia artificial en tiempo real. Escucha, transcribe y ayuda en el diagnóstico, marcando un avance en las herramientas de auscultación digital orientadas al médico.

- Abril de 2025: Eko Health abrió las ventas de comercio electrónico del Estetoscopio Digital CORE 500 en el Reino Unido, lo que indica la confianza en que los organismos reguladores y los grupos de adquisiciones del Reino Unido están preparados para la auscultación mejorada con inteligencia artificial.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de estetoscopios electrónicos como todos los estetoscopios médicos que convierten los sonidos corporales en señales eléctricas para su amplificación, filtrado, almacenamiento y transmisión con cable o inalámbrica, ya sea que se utilicen a pie de cama, en ambulancias o dentro de plataformas de atención remota. La definición abarca tanto los modelos amplificados como los totalmente digitales que salen nuevos de los fabricantes y llegan a los profesionales de atención humana o veterinaria en hospitales, centros ambulatorios y entornos domiciliarios.

Las exclusiones del alcance incluyen los estetoscopios acústicos y las sondas de ultrasonido de mano, que quedan fuera de este mercado.

Descripción general de la segmentación

- Por Producto

- Estetoscopios Electrónicos Amplificados

- Estetoscopios Electrónicos Digitales

- Por Tecnología

- Sistema Integrado de Pieza Torácica

- Sistema de Transmisión Inalámbrica

- Sistema Integrado de Auricular Receptor

- Sistema de Auscultación Habilitado con Inteligencia Artificial

- Por Usuario Final

- Hospitales y Clínicas

- Centros de Cirugía Ambulatoria

- Entornos de Atención Médica Domiciliaria

- Clínicas Veterinarias

- Por Conectividad

- Con Cable

- Bluetooth

- Wi-Fi

- Por Canal de Distribución

- Venta Minorista Fuera de Línea y Distribuidores

- Mercados en Línea

- Licitaciones Institucionales Directas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor se relacionan a continuación con cardiólogos, terapeutas respiratorios, ingenieros biomédicos y responsables de adquisiciones en América del Norte, Europa y los principales mercados de Asia-Pacífico. Estos diálogos ponen a prueba los hallazgos secundarios, revelan los precios de venta promedio, evalúan las curvas de adopción de Bluetooth e identifican particularidades regulatorias antes de que fijemos los supuestos del modelo.

Investigación documental

Comenzamos con un trabajo documental estructurado que extrae evidencia de nivel 1 de libre acceso, como las estadísticas cardiovasculares de la OMS, los registros de EPOC de los CDC, los códigos comerciales de la Comtrade de las Naciones Unidas para HS 9018.90, estudios revisados por pares en revistas como Chest y notas de política de organismos como la Sociedad Europea de Cardiología. Los informes 10-K de las empresas, las bases de datos 510(k) de la FDA y los documentos técnicos de asociaciones comerciales complementan el rastro público. Las fuentes de pago, incluidas D&B Hoovers para los ingresos de los proveedores y Questel para el seguimiento de patentes, añaden profundidad sobre la intensidad competitiva y la difusión tecnológica. Las fuentes enumeradas ilustran nuestro enfoque; los analistas consultan muchas referencias adicionales a lo largo del proceso.

Dimensionamiento y previsión del mercado

Una única construcción de arriba hacia abajo comienza con la producción global y los flujos de importación-exportación de estetoscopios electrónicos, que luego se ajustan por las tasas de reutilización en múltiples pacientes y los inventarios de los canales. Los resultados se corroboran con consolidaciones selectivas de abajo hacia arriba extraídas de los envíos de proveedores muestreados y verificaciones de ASP×volumen. Las variables principales que alimentan el modelo incluyen la prevalencia cardiovascular diagnosticada, las tasas de visitas de telesalud, los presupuestos de equipos de capital hospitalario, la penetración promedio de Bluetooth en estetoscopios y la progresión del ASP vinculada a la inflación. Las previsiones emplean regresión multivariante combinada con suavizado ARIMA, mientras que el consenso de expertos orienta los límites de los escenarios y llena las brechas de datos donde la granularidad de los envíos es escasa.

Ciclo de validación de datos y actualización

Los resultados se someten a controles de varianza frente a bases de instalación de dispositivos independientes y el impulso de presentación de patentes. Los revisores senior vuelven a examinar las anomalías antes de la aprobación final. Los informes se actualizan cada año, y eventos relevantes como nuevos códigos de reembolso o aprobaciones destacadas de dispositivos desencadenan actualizaciones intermedias para que los clientes reciban la visión más reciente.

Por qué nuestra línea de base de estetoscopios electrónicos merece confianza

Las cifras publicadas suelen diferir porque las empresas eligen cestas de dispositivos, bases de divisas y cadencias de actualización distintas. Nuestro equipo señala estos factores desde el principio para que los usuarios sepan con precisión qué está incluido en el número.

Los principales factores de brecha suelen derivarse de mezclar monitores inteligentes multiparámetro con estetoscopios puros, aplicar márgenes de precio uniformes sin ajustes regionales, o extrapolar tasas de crecimiento históricas sin verificaciones cruzadas de envíos. Mordor Intelligence filtra esos escollos mediante un alcance transparente y una reconstrucción anual del modelo.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 119,6 M (2025) | Mordor Intelligence | - |

| USD 114,3 M (2024) | Regional Consultancy A | Contabiliza únicamente unidades digitales; canal veterinario omitido |

| USD 491,7 M (2025) | Global Consultancy A | Agrupa estetoscopios electrónicos con hardware de diagnóstico inteligente más amplio |

| USD 282,4 M (2025) | Trade Journal B | Extrapola la CAGR a partir de un año base limitado; sin validación de envíos |

La comparación muestra que las estimaciones varían ampliamente cuando el alcance o el rigor de la validación cambian. Al anclar en dispositivos claramente definidos, rastros de envíos verificados y actualizaciones anuales de fuentes primarias, la línea de base de Mordor ofrece a los tomadores de decisiones un punto de partida equilibrado y reproducible en el que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de estetoscopios electrónicos?

Se proyecta que el mercado de estetoscopios electrónicos registre una CAGR del 5,53% durante el período de pronóstico (2026-2031)

¿Quiénes son los actores clave en el mercado de estetoscopios electrónicos?

American Diagnostic Corporation, AD Instruments, Contec Medical Systems Co., Ltd., 3M y Cardionics son las principales empresas que operan en el Mercado Global de Estetoscopios Electrónicos.

¿Cuál es la región de más rápido crecimiento en el mercado de estetoscopios electrónicos?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el mercado de estetoscopios electrónicos?

En 2025, América del Norte representa la mayor participación de mercado en el mercado de estetoscopios electrónicos.

¿Por qué están ganando popularidad los estetoscopios habilitados con Bluetooth?

La conectividad Bluetooth permite la auscultación remota y la transferencia de datos sin interrupciones a plataformas de telesalud y registros médicos electrónicos, lo que ayuda a los médicos a mantener distancia de los pacientes infecciosos preservando al mismo tiempo la fidelidad del audio.

Última actualización de la página el: