Taille et part du marché des stents coronaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.66 Milliards de dollars |

| Taille du Marché (2031) | 10.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des stents coronaires par Mordor Intelligence

La taille du marché des stents coronaires en 2026 est estimée à 8,66 milliards USD, en progression par rapport à la valeur de 2025 de 8,29 milliards USD, avec des projections pour 2031 indiquant 10,75 milliards USD, soit une croissance à un TCAC de 4,42 % sur la période 2026-2031. Cette expansion saine est soutenue par des volumes de procédures stables, une évolution vers des soins basés sur la valeur et une intégration rapide de l'imagerie guidée par l'IA qui améliore la précision et réduit les complications. Les hôpitaux continuent de privilégier les plateformes à élution médicamenteuse dotées de mailles ultraminces qui raccourcissent la durée du traitement antiplaquettaire double, tandis que les réformes des marchés publics en Asie modifient la dynamique des prix à l'échelle mondiale. Les contraintes de la chaîne d'approvisionnement en alliages cobalt-chrome imposent un plafond à la production haut de gamme, mais l'innovation en matière de matériaux réduit cet écart. La consolidation parmi les entreprises de technologie médicale diversifiées signale un secteur en maturité où des technologies adjacentes telles que la lithotripsie intravasculaire viennent compléter les portefeuilles de stents de base.

Points clés du rapport

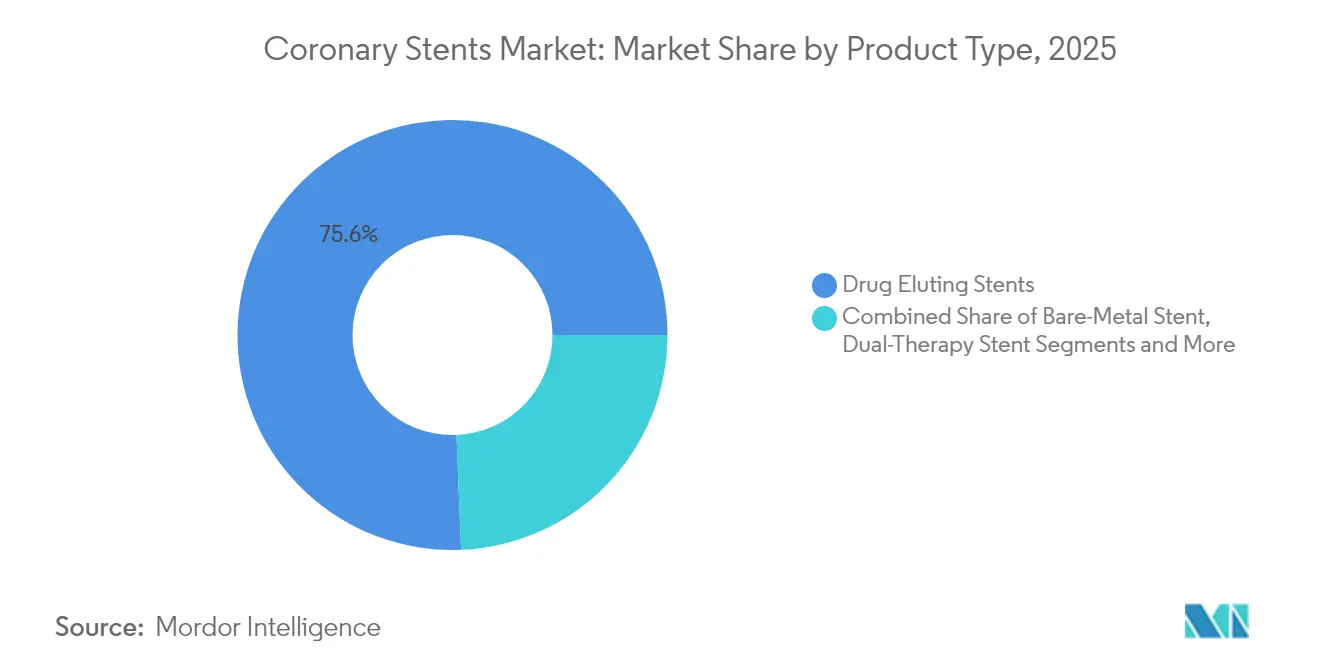

- Par type de produit, les stents à élution médicamenteuse détenaient 75,64 % de la part du marché des stents coronaires en 2025, tandis que les échafaudages vasculaires bioabsorbables devraient se développer à un TCAC de 7,52 % jusqu'en 2031.

- Par biomatériau, les plateformes métalliques représentaient 67,10 % de la taille du marché des stents coronaires en 2025 ; les échafaudages polymériques devraient croître à un TCAC de 7,91 % jusqu'en 2031.

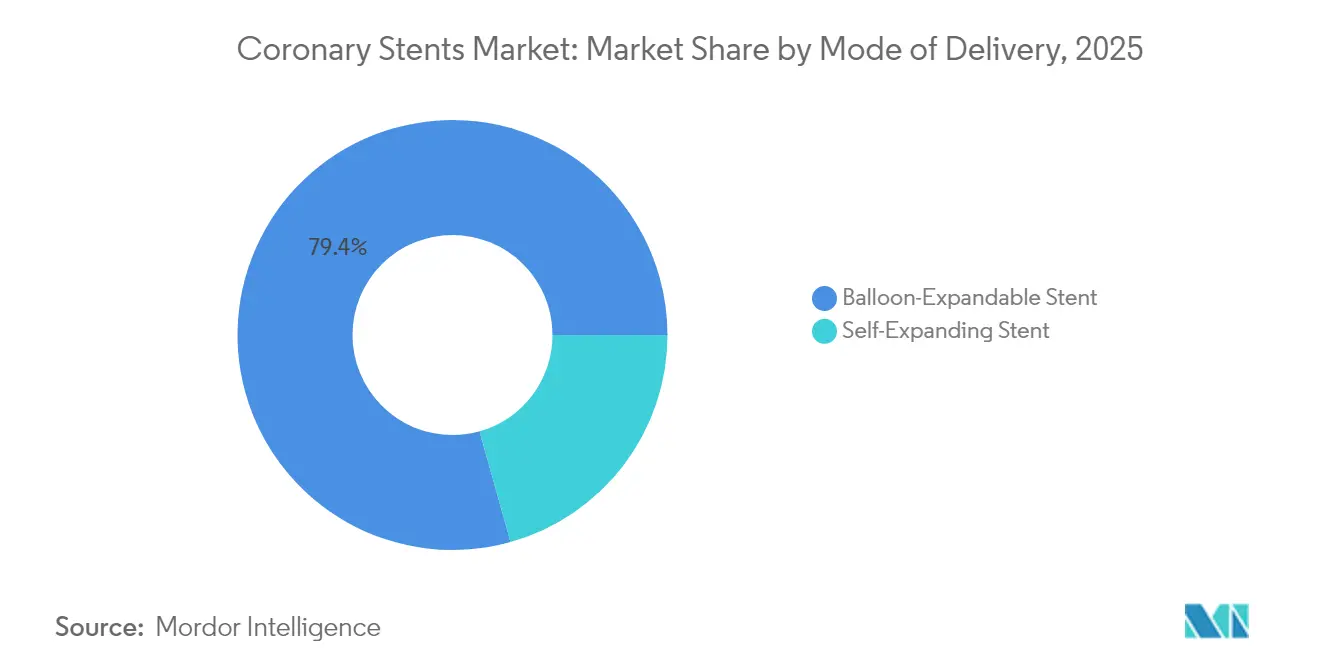

- Par mode de pose, les systèmes expansibles par ballonnet représentaient 79,35 % des revenus en 2025 ; les systèmes auto-expansibles affichent le TCAC le plus rapide, à 6,44 %, jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 58,35 % des procédures en 2025, tandis que les centres chirurgicaux ambulatoires devraient afficher un TCAC de 6,71 % sur le même horizon.

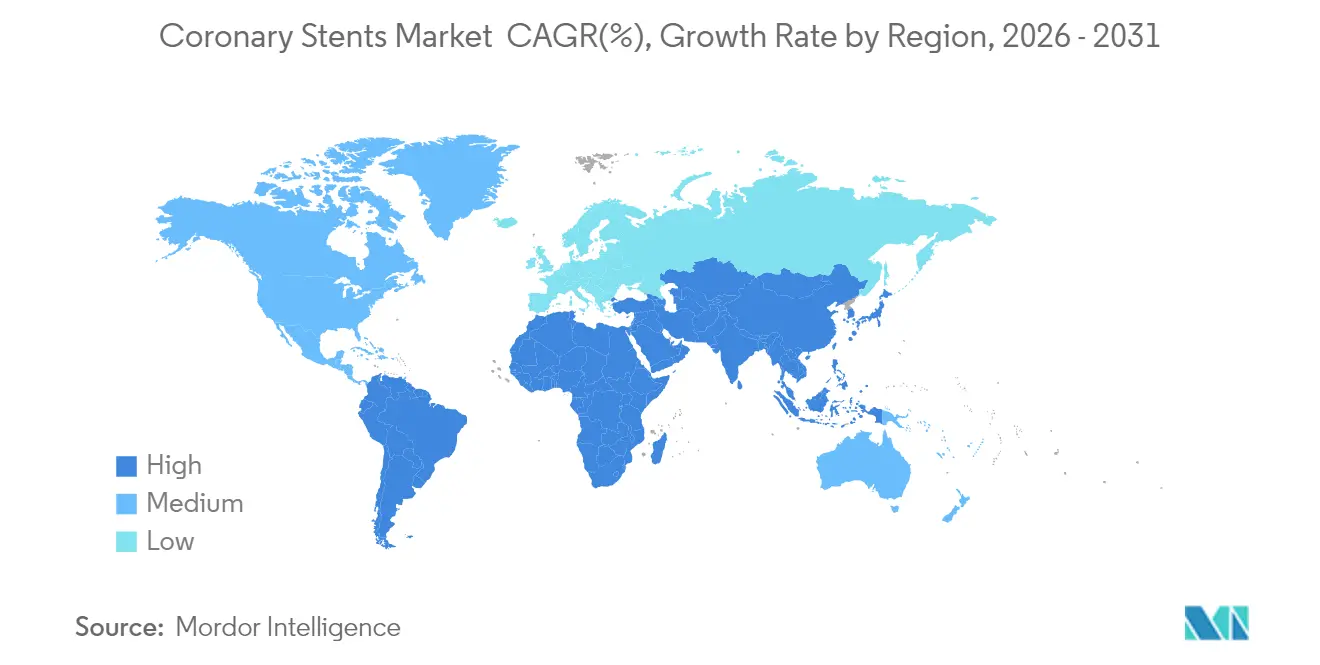

- Par géographie, l'Amérique du Nord était en tête avec 34,90 % de part des revenus en 2025 ; l'Asie-Pacifique progresse à un TCAC de 7,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des stents coronaires

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies coronariennes et vieillissement de la population | +1.2% | Mondial, avec un impact concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Évolution vers une intervention coronarienne percutanée précoce dans les recommandations sur le syndrome coronarien aigu | +0.8% | Mondial, avec une adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Adoption rapide des stents à élution médicamenteuse à mailles ultraminces et à polymère biodégradable | +0.9% | Amérique du Nord et UE en cœur de marché, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration de l'imagerie guidée par l'IA et des outils de dimensionnement | +0.7% | Amérique du Nord et UE, avec adoption sélective dans les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Préférence des hôpitaux pour les programmes d'intervention coronarienne percutanée radiale en ambulatoire | +0.5% | Mondial, avec une adoption accélérée dans les systèmes de santé soucieux des coûts | Court terme (≤ 2 ans) |

| Appels d'offres gouvernementaux favorisant les stents à élution médicamenteuse nationaux et incitations à l'innovation | +0.4% | Asie-Pacifique en cœur de marché, avec des retombées vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies coronariennes et vieillissement de la population

L'incidence des maladies cardiovasculaires continue d'augmenter à mesure que les populations vieillissent et que le syndrome métabolique se généralise, alimentant une demande soutenue d'interventions sur le marché des stents coronaires. Le diabète apparaît désormais dans environ un quart des cas d'intervention coronarienne percutanée, et les conceptions de stents dédiées aux patients hyperglycémiques démontrent des taux de resténose plus faibles. L'espérance de vie plus élevée entraîne davantage de présentations de maladies plurivasculaires qui étaient autrefois gérées de manière conservatrice. Les payeurs considèrent la pose de stent en amont comme une alternative économique aux hospitalisations répétées, ce qui encourage le soutien des politiques publiques. Les économies émergentes ressentent ce changement plus rapidement car les modes de vie urbains compriment les délais d'apparition des maladies. Tous ces facteurs se combinent pour maintenir un solide vivier de patients éligibles jusqu'en 2030.

Évolution vers une intervention coronarienne percutanée précoce dans les recommandations sur le syndrome coronarien aigu

Les comités de recommandations soutiennent de plus en plus la revascularisation immédiate, comme en témoigne l'étude PREVENT montrant un taux d'échec du vaisseau cible de 0,4 % lorsque l'intervention coronarienne percutanée préventive accompagne le traitement médical.[1]American College of Cardiology, "Intervention coronarienne percutanée préventive combinée à un traitement médical optimal," acc.org Cette position coexiste avec les données nuancées de l'étude ISCHEMIA, de sorte que les cliniciens s'appuient sur des algorithmes de stratification du risque pour équilibrer la mortalité et la qualité de vie. Les cas urgents sont généralement complexes, ce qui favorise les dispositifs haut de gamme offrant une meilleure délivrabilité. Les volumes de maladies stables peuvent plafonner, mais les interventions aiguës augmentent, créant un mix produit prévisible. Les fabricants affinent leurs chaînes d'approvisionnement pour répondre rapidement à la demande urgente.

Adoption rapide des stents à élution médicamenteuse à mailles ultraminces et à polymère biodégradable

Une méta-analyse portant sur plus de 103 000 patients confirme que les plateformes à mailles ultraminces réduisent l'échec de la lésion cible sur trois ans.[2]European Journal of Medical Research, "Efficacité comparative des stents à élution médicamenteuse à mailles ultraminces par rapport aux mailles standard," biomedcentral.comDes dispositifs comme l'Orsiro Mission avec des mailles de 60 micromètres offrent une meilleure navigabilité dans les anatomies tortueuses, tandis que les polymères biodégradables atténuent l'inflammation tardive. La complexité technique augmente les coûts de fabrication, mais les hôpitaux acceptent des suppléments de prix lorsque les bénéfices cliniques sont évidents. Les premiers adoptants acquièrent des avantages de réputation dans le traitement des lésions calcifiées. Cette tendance renforce la segmentation du marché des stents coronaires en niveaux technologiques.

Intégration de l'imagerie guidée par l'IA et des outils de dimensionnement

L'intelligence artificielle appliquée à l'angiographie fournit des mesures en temps réel et reproductibles qui se corrèlent avec l'échographie intravasculaire, conduisant à moins d'implants inutiles. Des systèmes tels que l'AngioFFR aident les opérateurs à choisir des diamètres optimaux, réduisant les taux de complications à deux chiffres. Les hôpitaux apprécient la réduction de l'utilisation du produit de contraste et la diminution de la durée des procédures. Les fournisseurs dotés de solides écosystèmes logiciels renforcent la fidélisation aux dispositifs, les stents étant associés à des modules d'analyse propriétaires. Cette convergence brouille les frontières entre le matériel et la thérapie numérique.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plafonnement des prix et marchés centralisés comprimant les prix de vente moyens | -0.8% | Asie-Pacifique en cœur de marché, avec des retombées politiques vers le Moyen-Orient et l'Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Signaux de sécurité concernant la thrombose tardive des échafaudages dans les échafaudages vasculaires bioabsorbables | -0.3% | Mondial, avec un contrôle réglementaire accru dans les marchés développés | Court terme (≤ 2 ans) |

| Pénuries dans la chaîne d'approvisionnement en alliage cobalt-chrome de haute pureté | -0.4% | Mondial, avec un impact aigu sur la fabrication de stents haut de gamme | Court terme (≤ 2 ans) |

| Résistance clinique à la pose systématique de stents après l'essai ISCHEMIA | -0.5% | Amérique du Nord et UE, avec adoption progressive dans les systèmes de santé fondés sur les données probantes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Plafonnement des prix et marchés centralisés comprimant les prix de vente moyens

La réglementation des prix a réduit de 85 à 90 % les tarifs des stents à élution médicamenteuse en Inde et en Chine, forçant les distributeurs à quitter la chaîne et comprimant les marges. Les augmentations de volume ne compensent que partiellement les baisses de revenus, ce qui pousse les usines à automatiser et à délocaliser. Les technologies haut de gamme subissent une pression disproportionnée, remettant en question les calculs de retour sur investissement des plateformes de nouvelle génération. Les acheteurs mondiaux citent désormais les références asiatiques pour négocier, créant une déflation soutenue sur le marché des stents coronaires.

Signaux de sécurité concernant la thrombose tardive des échafaudages dans les échafaudages vasculaires bioabsorbables

Les registres signalent encore des taux de thrombose des échafaudages de 1,3 à 3,3 %, supérieurs à de nombreux comparateurs de stents à élution médicamenteuse métalliques. L'étude AIDA a mis en évidence 30 cas de thrombose de dispositif pour les échafaudages vasculaires bioabsorbables contre 5 pour les stents conventionnels sur trois ans, de sorte que les autorités réglementaires exigent des suivis plus longs. Un contrôle accru allonge les délais de développement et les coûts. Les opérateurs restreignent les indications aux centres expérimentés, ralentissant l'adoption de masse jusqu'à ce que les conceptions de deuxième génération prouvent leur sécurité durable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des stents à élution médicamenteuse face à l'innovation des échafaudages vasculaires bioabsorbables

Les stents à élution médicamenteuse ont généré 75,64 % des revenus en 2025, établissant la plus grande part du marché des stents coronaires. Le segment bénéficie d'un flux continu de données soutenant de faibles taux de resténose et de thrombose avec des mailles toujours plus minces. La concurrence se concentre désormais sur la chimie des polymères, la cinétique des médicaments et la résistance radiale, des domaines qui élargissent les marges même sous pression tarifaire. Les échafaudages vasculaires bioabsorbables, bien que ne représentant qu'une fraction des ventes aujourd'hui, enregistrent un TCAC de 7,52 % jusqu'en 2031 à mesure que les profils de sécurité s'améliorent. Des essais récents comme INFINITY-SWEDEHEART, qui a montré un taux d'échec du vaisseau cible de 0,6 % pour le bioadaptateur DynamX, valident un regain de confiance clinique.

Les échafaudages vasculaires bioabsorbables de nouvelle génération cherchent à fusionner l'échafaudage temporaire avec les performances radiales des métaux. L'acceptation réglementaire élargit les indications au-delà des artères coronaires vers les territoires périphériques, comme l'Esprit BTK d'Abbott qui a reçu l'approbation de la FDA pour les lésions sous le genou. Cela élargit le potentiel de la plateforme, stimulant la recherche et développement incrémentale. Pendant ce temps, les stents en métal nu conservent leur utilité dans les scénarios nécessitant des régimes antiplaquettaires courts, et les stents à double thérapie s'adressent aux patients à haut risque hémorragique. La gamme variée permet aux médecins d'adapter le traitement plutôt que d'appliquer une approche universelle.

Par biomatériau : les plateformes métalliques stimulent l'innovation polymérique

Les conceptions métalliques contrôlaient 67,10 % des ventes en 2025, reflétant la préférence des médecins pour les alliages cobalt-chrome et platine-chrome qui offrent un solide soutien radial. Les avancées en métallurgie permettent des mailles de 60 micromètres sans compromettre la résistance à la fatigue, répondant à la demande de haute délivrabilité. Les échafaudages polymériques, bien que plus modestes aujourd'hui, progressent à un TCAC de 7,91 % à mesure que les matériaux biocompatibles atténuent l'inflammation chronique. Le stent à élution médicamenteuse à polymère bioabsorbable SYNERGY de Boston Scientific a démontré une faible thrombose dans une cohorte regroupée de 18 000 patients, renforçant la confiance des payeurs.

La recherche sur les revêtements de collagène recombinant de type III est prometteuse pour éliminer la dépendance aux médicaments tout en favorisant la cicatrisation endothéliale. Ces innovations s'alignent sur les mandats de durabilité et la préférence des patients pour la réduction des implants permanents. Les fabricants explorent également des constructions hybrides, associant des armatures métalliques à des couches externes résorbables, pour capturer le meilleur des deux mondes. L'évolution des biomatériaux maintient le marché des stents coronaires compétitif pour les fournisseurs capables d'allier robustesse mécanique et harmonie biologique.

Par mode de pose : les systèmes expansibles par ballonnet mènent l'innovation

Les modèles expansibles par ballonnet ont capturé 79,35 % du marché des stents coronaires en 2025 grâce à leur polyvalence sur différentes tailles de vaisseaux et à la familiarité des médecins. Le Resolute Onyx de Medtronic présente une conception à fil unique qui améliore la radiopacité et prend en charge un traitement antiplaquettaire double d'un mois pour les cohortes à haut risque hémorragique. Ces améliorations maintiennent la pertinence malgré la maturité du segment. Les dispositifs auto-expansibles, progressant à un TCAC de 6,44 %, sont favorisés dans les grands vaisseaux proximaux et les bifurcations où la variabilité du diamètre des vaisseaux pose des défis aux ballonnets de taille fixe. Leurs armatures en nitinol confèrent une conformabilité qui protège contre la malapposition.

La convergence technologique est évidente à mesure que les fabricants combinent l'auto-expansion assistée par ballonnet pour un positionnement initial précis et un dimensionnement adaptatif. Les outils de déploiement guidés par l'IA améliorent la précision pour les deux modes. Les logiciels de planification procédurale simulent les profils d'expansion, guidant la sélection des dispositifs. Ces intégrations font évoluer la conversation sur le mode de pose au-delà des spécifications matérielles vers les capacités de l'écosystème.

Par utilisateur final : les hôpitaux s'adaptent aux tendances ambulatoires

Les hôpitaux ont assuré 58,35 % des volumes de procédures en 2025, mais évoluent vers des interventions complexes nécessitant des blocs opératoires hybrides, une imagerie intracoronaire et un soutien chirurgical. Les cas stables de routine migrent de plus en plus vers les centres chirurgicaux ambulatoires, dont la croissance est prévue à un TCAC de 6,71 %. Ces centres bénéficient de l'accès radial et de protocoles de sortie rapide, en accord avec la maîtrise des coûts par les payeurs. Les laboratoires de cathétérisme cardiaque fonctionnent comme des pôles à haut débit au sein de réseaux intégrés, équilibrant l'acuité des patients hospitalisés avec l'efficacité ambulatoire.

La faisabilité d'une sortie le jour même à 78 % pour les interventions coronariennes percutanées électives souligne l'évolution des parcours patients. La conception des établissements intègre désormais des espaces d'éducation des patients et une intégration de la surveillance à distance pour soutenir la sortie précoce. La diversification des utilisateurs finaux influence les préférences d'approvisionnement : les hôpitaux valorisent les systèmes multifonctionnels, tandis que les centres ambulatoires se concentrent sur la réduction des coûts de stock et la rotation rapide des cas. Les fournisseurs segmentent leurs offres en conséquence, renforçant la différenciation en aval sur le marché des stents coronaires.

Analyse géographique

L'Amérique du Nord a conservé 34,90 % des revenus mondiaux en 2025, soutenue par l'adoption précoce de l'imagerie guidée par l'IA et un remboursement favorable pour les stents à élution médicamenteuse haute performance. Les hôpitaux s'appuient sur une couverture d'assurance complète pour sélectionner des plateformes haut de gamme, et les voies réglementaires restent prévisibles. L'instabilité de la chaîne d'approvisionnement liée au cobalt-chrome est partiellement compensée par des alliages nationaux et des voies d'urgence rationalisées de la FDA qui donnent la priorité aux dispositifs cardiovasculaires critiques. La densité des essais cliniques renforce davantage le leadership régional.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,32 % jusqu'en 2031, portée par les marchés publics qui élargissent l'accès tout en comprimant les prix. Le modèle d'achat monopsonique de la Chine, combiné à la politique industrielle, accélère l'émergence de champions nationaux. L'Inde suit cette trajectoire grâce à des plafonds de prix qui propulsent les entreprises locales au-delà de 60 % de part de marché. L'urbanisation et la hausse des revenus élargissent l'éligibilité aux interventions coronariennes percutanées, tandis que les régimes d'assurance publique comblent les lacunes en matière d'accessibilité financière. Ces facteurs créent un modèle de croissance axé sur les volumes, distinct du modèle nord-américain centré sur la valeur.

L'Europe affiche une expansion mesurée à mesure que le Règlement relatif aux dispositifs médicaux harmonise les normes de qualité et que les considérations environnementales façonnent les scores des appels d'offres. Les perturbations liées au Brexit se stabilisent à mesure que les accords de reconnaissance mutuelle stabilisent l'approvisionnement transfrontalier. Les critères de durabilité encouragent les polymères à moindre impact sur le cycle de vie, orientant la recherche et développement vers des constructions dégradables. Parallèlement, les cadres de décision partagée influencés par l'étude ISCHEMIA tempèrent les volumes d'interventions coronariennes percutanées électives, mais élèvent la demande pour les dispositifs de meilleure qualité lorsque l'intervention est décidée.

Paysage concurrentiel

Principales entreprises du marché des stents coronaires

Le marché des stents coronaires est modérément consolidé. Les vastes portefeuilles de brevets et les données de résultats à long terme des acteurs majeurs créent des barrières élevées au changement. Néanmoins, les appels d'offres nationaux en Asie récompensent l'approvisionnement local, permettant à des entreprises telles que Sahajanand Medical Technologies en Inde et Lepu Medical en Chine d'éroder les segments de prix des acteurs établis. Ces challengers se développent rapidement, aidés par les incitations étatiques et les marchés centralisés.

L'activité de fusions et acquisitions stratégiques entre 2024 et 2025 illustre la convergence autour de technologies complémentaires. Le rachat de Shockwave Medical par Johnson & Johnson pour 12,5 milliards USD intègre la lithotripsie intravasculaire qui fracture les plaques calcifiées avant la pose du stent, améliorant les résultats dans les lésions complexes. L'acquisition par Teleflex de l'unité d'intervention vasculaire de Biotronik pour 791 millions USD apporte des ballonnets à élution médicamenteuse et des échafaudages en magnésium résorbable sous un même toit, créant des portefeuilles coronaires de bout en bout. Les acteurs cherchent également des avantages numériques, en s'associant avec des entreprises d'IA qui fournissent des analyses d'imagerie et une aide à la décision.

La pression concurrentielle s'intensifie en raison de la volatilité de la chaîne d'approvisionnement. Les entreprises disposant de contrats sécurisés en cobalt-chrome ou de recherche et développement sur des alliages alternatifs évitent les goulots d'étranglement qui retardent leurs concurrents. Simultanément, les réseaux hospitaliers évaluent la consolidation des fournisseurs pour négocier des remises sur volume, favorisant les entreprises qui regroupent stents, fils-guides, ballonnets et consoles d'imagerie. Ces dynamiques maintiennent les prix fluides tout en préservant les incitations à l'innovation.

Leaders du secteur des stents coronaires

Boston Scientific Corporation

Medtronic Plc

Abbott

Terumo

B. Braun SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Teleflex a finalisé son acquisition de l'unité d'intervention vasculaire de Biotronik pour 791 millions USD, ajoutant des ballonnets à élution médicamenteuse et des échafaudages en magnésium résorbable à élution de sirolimus.

- Septembre 2024 : La FDA a approuvé le système de stent Minima pour la coarctation aortique pédiatrique et la sténose de l'artère pulmonaire, étendant les armatures en cobalt-chrome aux cohortes plus jeunes.

- Août 2024 : INFINITY-SWEDEHEART a rapporté un taux d'échec du vaisseau cible de 0,6 % pour le bioadaptateur DynamX à un an contre 1,8 % pour le Resolute Onyx.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des stents coronariens comme tout nouveau support métallique ou polymère conçu pour un placement percutané à l'intérieur des artères coronaires afin de rétablir la perméabilité. Le chiffre d'affaires est suivi au prix de vente moyen départ usine pour les stents nus, à élution médicamenteuse, biorésorbables et à double thérapie, livrés par des systèmes expansibles par ballonnet ou auto-expansibles et implantés dans des hôpitaux, des laboratoires de cathétérisme cardiaque et des centres chirurgicaux ambulatoires dans 26 grandes économies.

Exclusions du périmètre : Les dispositifs de réparation valvulaire ainsi que tous les stents périphériques ou neurovasculaires ne sont pas évalués.

Aperçu de la segmentation

- Par type de produit

- Stent à élution médicamenteuse

- Stent en métal nu

- Échafaudage vasculaire bioabsorbable

- Stent à double thérapie

- Par biomatériau

- Métallique

- Polymérique

- Naturel / Bio-dérivé

- Par mode de pose

- Stent expansible par ballonnet

- Stent auto-expansible

- Par utilisateur final

- Hôpitaux

- Laboratoires de cathétérisme cardiaque

- Centres chirurgicaux ambulatoires

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes interrogent des cardiologues interventionnels, des responsables de laboratoires de cathétérisme, des responsables des achats hospitaliers et des spécialistes du remboursement en Amérique du Nord, en Europe et en Asie-Pacifique afin de valider la croissance des procédures ICP, le nombre moyen de stents par cas et les préférences émergentes telles que les DES à armature plus fine et les délais de résorption des supports. Les informations recueillies affinent les courbes d'adoption et soumettent à des tests de résistance les hypothèses de tarification et d'utilisation.

Recherche documentaire

Nous compilons d'abord des données ouvertes provenant de sources publiques de premier rang telles que l'Observatoire mondial de la santé de l'OMS, les Statistiques de santé de l'OCDE, la banque de données EHN d'Europe, les fichiers de sorties NIS des CDC et les relevés régionaux d'exportations douanières qui rapportent les expéditions de cathéters et de supports. Les registres réglementaires (US FDA PMA, EU MDR EUDAMED, Japan PMDA) fournissent des calendriers d'approbation qui signalent les dates de lancement commercial, tandis que les dépôts financiers et les présentations aux investisseurs élargissent la visibilité sur le mix produit et les corridors de prix.

Les outils d'abonnement, notamment D&B Hoovers pour les chiffres d'affaires des entreprises et Dow Jones Factiva pour les actualités transactionnelles, aident nos analystes à établir des références pour les parts des fournisseurs et à trianguler la dispersion des prix entre les zones géographiques avant que les chiffres n'alimentent le modèle. La liste de références ci-dessus est illustrative ; des revues supplémentaires, des publications d'associations et des portails d'approvisionnement sont consultés selon les besoins.

Dimensionnement du marché et prévisions

Une construction descendante part des volumes nationaux d'ICP, de la prévalence des CAD et des ratios typiques de stents par procédure, qui sont ensuite multipliés par les ASP mixtes pour reconstituer la demande de 2025. Les consolidations des fournisseurs à partir de factures échantillonnées, combinées aux vérifications régionales des canaux de distribution, forment une perspective ascendante qui tient compte des fuites sur le marché gris ou des appels d'offres groupés.

Les variables clés telles que la croissance annuelle des ICP, les évolutions de parts entre DES et BMS, l'érosion des ASP (bps), les incréments de vieillissement de la population et les modifications des tarifs de remboursement entrent dans une régression multivariée qui projette la valeur jusqu'en 2030 selon des scénarios de base, modéré et agressif. Les lacunes où les données ascendantes sont insuffisantes sont plafonnées par des bandes de sensibilité convenues lors des rappels d'experts.

Cycle de validation des données et de mise à jour

Les résultats passent par une révision analytique à deux niveaux, des contrôles de variance par rapport aux traceurs de procédures externes et une validation par un responsable senior. Le modèle est actualisé tous les douze mois ; des mises à jour intermédiaires sont déclenchées si des rappels de produits, des lectures d'essais cliniques majeurs ou des révisions de remboursement font évoluer le marché de manière significative.

Pourquoi la référence de Mordor sur les stents coronariens inspire confiance

Les chiffres publiés divergent souvent parce que chaque entreprise choisit des paniers de produits, des ancres de prix et des vitesses d'actualisation différents.

Notre périmètre rigoureux, le suivi en temps réel des ICP et le recalibrage annuel minimisent ces écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 8,29 Md USD (2025) | Mordor Intelligence | - |

| 8,3 Md USD (2024) | Global Consultancy A | Ne comptabilise que les kits ambulatoires et omet les plateformes auto-expansibles |

| 7,02 Md USD (2025) | Industry Publisher B | Exclut les supports biorésorbables et applique une seule tranche de prix à toutes les régions |

La comparaison montre que les écarts de titres découlent moins de la question « qui a raison » que de ce qui est mesuré. En alignant les types de stents, les modes de livraison et les paniers de pays sur les volumes réels de procédures, Mordor fournit une référence équilibrée et transparente que les clients peuvent reproduire et soumettre à des tests de résistance en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des stents coronaires ?

Le marché des stents coronaires s'élève à 8,66 milliards USD en 2026 et devrait atteindre 10,75 milliards USD d'ici 2031.

Quel segment de produit domine le marché des stents coronaires ?

Les stents à élution médicamenteuse sont en tête avec 75,64 % de part des revenus en 2025 en raison de leur sécurité et efficacité prouvées.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les réformes des marchés publics, l'expansion des infrastructures de santé et la prévalence croissante des maladies cardiovasculaires alimentent un TCAC de 7,32 % en Asie-Pacifique.

Comment les technologies d'IA influencent-elles les procédures de pose de stents ?

L'imagerie guidée par l'IA améliore l'évaluation et le dimensionnement des vaisseaux, réduisant les taux de complications et optimisant l'utilisation des ressources dans les laboratoires de cathétérisme.

Quel est l'impact des plafonds de prix gouvernementaux sur les fabricants ?

Les plafonds de prix sur des marchés tels que l'Inde et la Chine compriment les marges jusqu'à 90 %, poussant les entreprises à localiser la production et à rationaliser les coûts.

Les échafaudages vasculaires bioabsorbables gagnent-ils du terrain ?

Oui, les échafaudages de nouvelle génération affichent des profils de sécurité améliorés, conduisant à un TCAC projeté de 7,52 %, bien que la thrombose tardive reste un point de vigilance.

Dernière mise à jour de la page le: