Taille et part du marché des spectromètres à dichroïsme circulaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

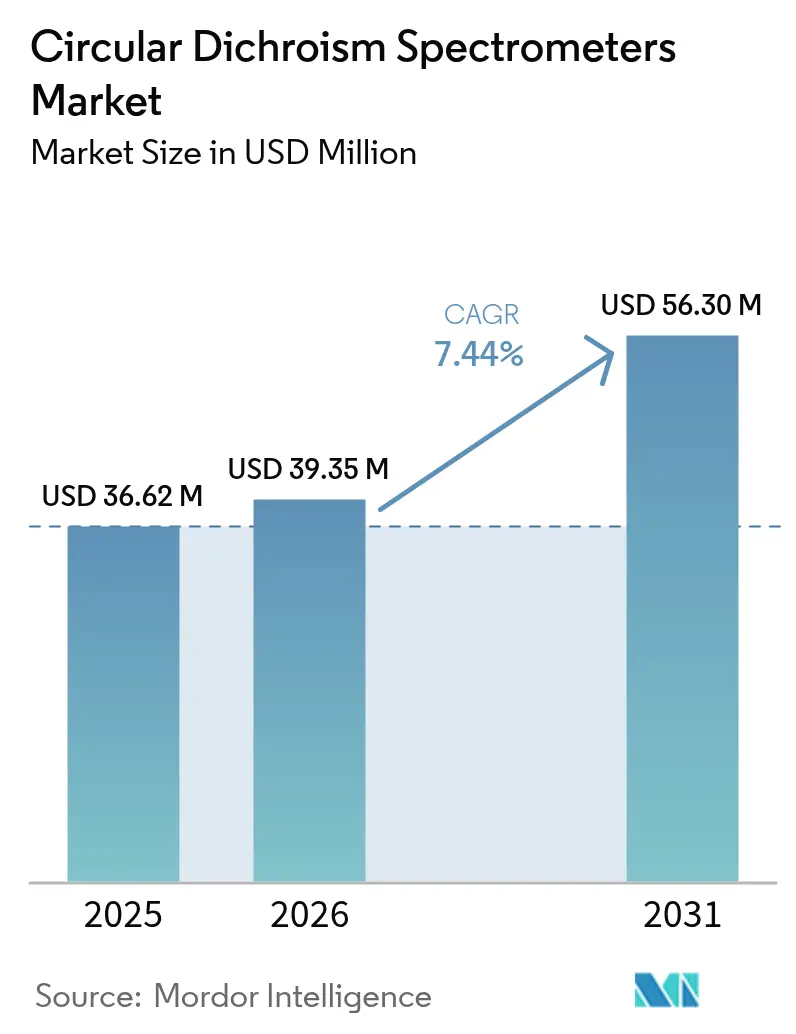

| Taille du Marché (2026) | 39.35 Millions de dollars américains |

| Taille du Marché (2031) | 56.3 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.44% CAGR |

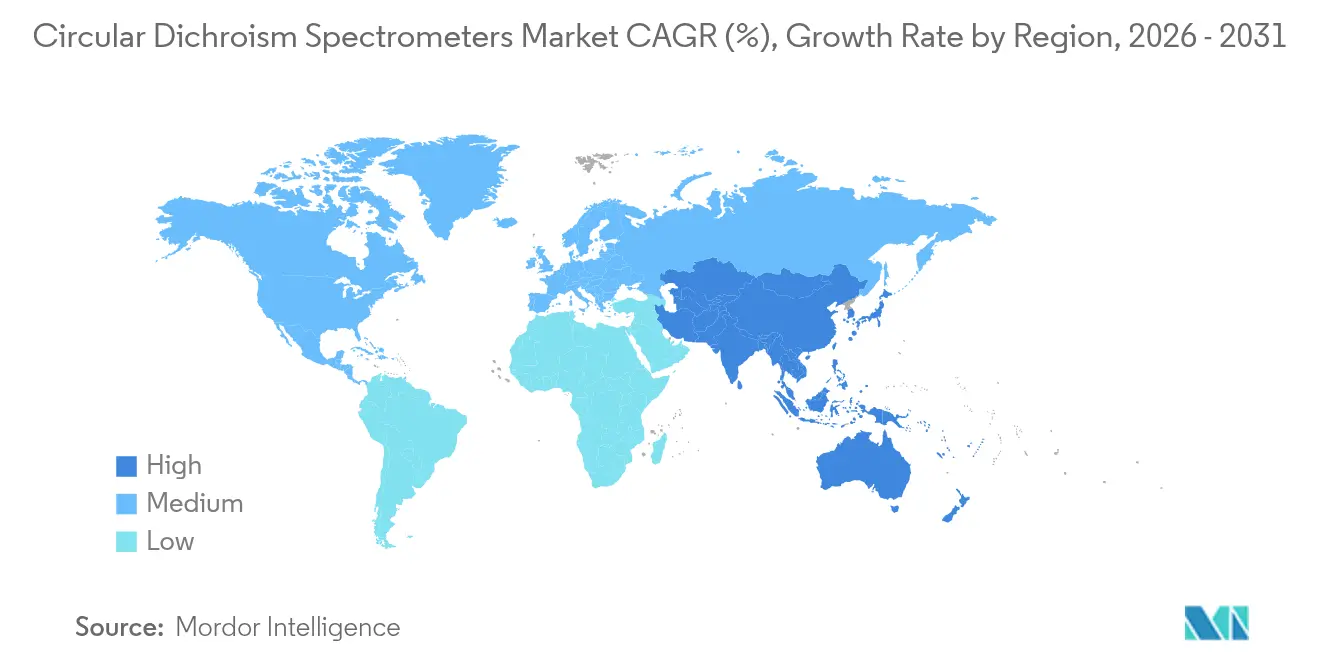

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des spectromètres à dichroïsme circulaire par Mordor Intelligence

La taille du marché des spectromètres à dichroïsme circulaire était évaluée à 36,62 millions USD en 2025 et devrait croître de 39,35 millions USD en 2026 pour atteindre 56,3 millions USD d'ici 2031, à un CAGR de 7,44 % durant la période de prévision (2026-2031). En pratique, la dynamique du secteur est ancrée dans la montée en puissance de la fabrication biopharmaceutique, l'essor des pipelines de biosimilaires et les exigences accrues de la FDA et de l'EMA en matière de validation de la structure d'ordre supérieur des protéines[1]U.S. Food and Drug Administration, "Orientations sur la biosimilarité et l'interchangeabilité," fda.gov. La demande est également soutenue par les flux de financement des NIH et de la NSF qui maintiennent les installations centrales académiques bien capitalisées. Les avancées côté offre — notamment l'automatisation des systèmes de paillasse et le CD vibrationnel à laser à cascade quantique — réduisent les coûts par échantillon et élargissent la facilité d'utilisation. Par ailleurs, les organisations de recherche sous contrat (CRO) de taille intermédiaire achètent de plus en plus des systèmes multi-utilisateurs et convertissent les dépenses en capital en revenus de services à la demande, injectant de nouveaux volumes dans le marché des spectromètres à dichroïsme circulaire. La convergence technologique autour de la technologie analytique de procédé protège davantage les fournisseurs des fluctuations budgétaires de la recherche courante, en intégrant les instruments directement dans les lignes de production continue de biologiques.

Points clés du rapport

- Par type de produit, les instruments de paillasse ont dominé avec 44,78 % de la part du marché des spectromètres à dichroïsme circulaire en 2025, tandis que les systèmes sur pied sont positionnés pour la croissance la plus rapide jusqu'en 2031.

- Par technologie, le CD électronique représentait 54,88 % de la taille du marché des spectromètres à dichroïsme circulaire en 2025 ; le CD à rayonnement synchrotron devrait enregistrer le CAGR le plus rapide sur le même horizon.

- Par application, la détermination de la structure secondaire des protéines représentait 25,21 % de la taille du marché des spectromètres à dichroïsme circulaire en 2025, tandis que les tests de comparabilité des biosimilaires sont en voie d'enregistrer la croissance la plus forte jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont capturé 42,15 % des revenus du marché des spectromètres à dichroïsme circulaire en 2025 ; les CRO et CMO devraient croître au rythme le plus élevé.

- Par géographie, l'Amérique du Nord a conservé 38,10 % de la part du marché des spectromètres à dichroïsme circulaire en 2025, mais l'Asie-Pacifique se développe à un CAGR de 8,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des spectromètres à dichroïsme circulaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la fabrication biopharmaceutique mondiale | +1.8% | Amérique du Nord, UE, Chine | Moyen terme (2-4 ans) |

| Hausse des dépenses de R&D en instrumentation pour les sciences de la vie | +1.2% | Amérique du Nord et UE en cœur ; extension vers l'APAC | Long terme (≥4 ans) |

| Innovations technologiques dans le matériel de dichroïsme circulaire | +0.9% | Mondial | Court terme (≤2 ans) |

| Demande croissante d'analyse de la structure des protéines dans la découverte de médicaments | +1.4% | Amérique du Nord, UE, Chine | Moyen terme (2-4 ans) |

| Augmentation du financement académique pour la recherche en biologie structurale | +0.7% | Amérique du Nord et UE | Long terme (≥4 ans) |

| Émergence de plateformes de spectroscopie intégrées pour la technologie analytique de procédé | +0.6% | Mondial | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Expansion de la fabrication biopharmaceutique mondiale

Les usines de biologiques qui évoluent vers la production continue intègrent des sondes CD directement dans les lignes de procédé pour la validation en temps réel du repliement, ce qui entraîne des spécifications à plus haut débit et favorise les systèmes sur pied. La hausse des revenus de Bruker en 2024 à 3,37 milliards USD souligne l'effet d'entraînement sur l'instrumentation lié à ces projets d'investissement. Les fournisseurs proposent désormais des changeurs de cuvettes automatisés et des logiciels conformes aux BPF, réduisant le temps d'intervention des opérateurs et s'alignant sur les exigences de la réglementation 21 CFR Partie 11. Des volumes de libération de lots plus importants encouragent des contrats de service pluriannuels qui garantissent des revenus récurrents. Ensemble, ces facteurs ajoutent un solide plancher de conformité sous le marché des spectromètres à dichroïsme circulaire.

Hausse des dépenses de R&D en instrumentation pour les sciences de la vie

La demande budgétaire des NIH pour l'exercice 2025 de 50,1 milliards USD maintient le rythme des mises à niveau de laboratoires financées par des subventions, tandis que l'initiative de conception de protéines de la NSF dotée de 40 millions USD ancre la demande de kits avancés de validation de structure[2]National Science Foundation, "Initiative de conception de protéines," nsf.gov. Les consortiums académiques consolident leur pouvoir d'achat en optant pour des instruments de paillasse équipés d'une déconvolution spectrale pilotée par l'IA qui gère des bibliothèques de protéines diversifiées. Les cycles d'approvisionnement spécifient de plus en plus des packages multi-détecteurs, récompensant les fabricants capables de livrer des systèmes clés en main. Ces dynamiques de financement favorisent des intervalles réguliers de renouvellement des instruments, soutenant le marché des spectromètres à dichroïsme circulaire.

Innovations technologiques dans le matériel de dichroïsme circulaire

L'unité CD vibrationnel à laser à cascade quantique de JASCO fait passer les scans de routine de minutes à secondes, permettant aux formulateurs d'identifier les impuretés chirales tôt dans les flux de travail de découverte. CRAIC Technologies suit avec une microspectroscopie CD capable d'une résolution à cellule unique, étendant l'utilité aux contrôles qualité des thérapies cellulaires. Ces instruments haut de gamme poussent la limite supérieure des prix de vente moyens même si les volumes unitaires restent modestes. Dans le même temps, la miniaturisation des composants se diffuse vers les systèmes de paillasse d'entrée de gamme, élargissant le total des installations adressables. L'innovation rapide renforce la différenciation des fournisseurs et soutient un marché des spectromètres à dichroïsme circulaire en bonne santé.

Demande croissante d'analyse de la structure des protéines dans la découverte de médicaments

Les orientations de la FDA sur les biosimilaires imposent l'équivalence de la structure d'ordre supérieur, cimentant le CD comme dosage de référence pour les produits originaux et les produits de suivi. La plateforme centrale de la Harvard Medical School a doublé ses heures d'utilisation du CD en 2024 pour valider les changements conformationnels induits par les ligands. Les groupes de criblage basé sur les fragments apprécient la lecture en solution du CD, qui réduit les goulots d'étranglement liés à la formation de cristaux. Ces réalités de laboratoire se traduisent par des cycles de réapprovisionnement prévisibles pour les sources lumineuses, les cellules et les purificateurs d'azote, ajoutant des couches de revenus de service qui améliorent les marges des fournisseurs au sein du marché des spectromètres à dichroïsme circulaire.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et d'exploitation élevés des systèmes CD | -1.1% | Mondial ; plus aigu dans les marchés émergents | Court terme (≤2 ans) |

| Disponibilité limitée de professionnels formés en spectroscopie | -0.8% | Mondial ; prononcé en APAC | Moyen terme (2-4 ans) |

| Préférence croissante pour les méthodes alternatives à haute résolution | -0.7% | Amérique du Nord et UE | Long terme (≥4 ans) |

| Défis de validation réglementaire pour les nouvelles technologies CD | -0.4% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et d'exploitation élevés des systèmes CD

Les systèmes haut de gamme peuvent dépasser 250 000 USD une fois les logiciels BPF et les contrats de service ajoutés, ce qui met à rude épreuve les budgets d'investissement des premiers acheteurs. Les droits de douane sur la chaîne d'approvisionnement risquent d'ajouter 10 à 15 % aux coûts à l'arrivée pour les importateurs américains de sous-ensembles optiques[3]American Chemical Society, "Impacts des droits de douane commerciaux sur les instruments de laboratoire," cen.acs.org. Les dépenses d'exploitation comprennent la logistique de l'azote liquide, le remplacement des lampes et les étalons spécialisés, ce qui alourdit le coût total de possession. Les modèles d'installations partagées soulagent une partie de ce fardeau, mais produisent des goulots d'étranglement de réservation qui découragent les expériences sensibles au temps. Ces facteurs tempèrent collectivement l'optimisme de forte croissance pour le marché des spectromètres à dichroïsme circulaire dans les régions sensibles aux prix.

Disponibilité limitée de professionnels formés en spectroscopie

Les programmes de premier cycle couvrent rarement la spectroscopie CD, laissant les chimistes en début de carrière dépendants des ateliers des fournisseurs pour la maîtrise des méthodes. Les CRO mondiaux recrutent souvent à l'international pour combler les lacunes de compétences, ce qui augmente les coûts d'intégration et risque de provoquer un turnover. Les logiciels d'analyse automatisée aident, mais le dépannage avancé exige toujours une expertise humaine. Ce goulot d'étranglement en matière de talents ralentit la montée en puissance de l'utilisation des instruments, créant une capacité latente qui masque la demande potentielle sur le marché des spectromètres à dichroïsme circulaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes de paillasse stimulent les applications courantes

Les unités de paillasse ont réalisé une part dominante de 44,78 % de la taille du marché des spectromètres à dichroïsme circulaire en 2025 en répondant aux besoins quotidiens de criblage du repliement des protéines des laboratoires académiques et des biotechs de taille intermédiaire. Les laboratoires les choisissent pour leur encombrement réduit, leurs modes de scan rapides et leurs lecteurs de plaques automatisés optionnels. Les modèles sur pied, bien que moins nombreux en expéditions absolues, enregistrent la croissance unitaire la plus rapide car les lignes de fabrication continue nécessitent une fiabilité 24h/24 et 7j/7 et des rapports signal/bruit plus élevés. Les configurations de lignes de faisceau SRCD spécialisées, hébergées dans des sources de lumière nationales, servent des projets de niche sur les protéines membranaires où les longueurs d'onde étendues sont importantes. L'installation de doubles J-1500 à la Harvard Medical School illustre comment les systèmes de paillasse restent au cœur des études de stabilité à haut débit. Sur la période de prévision, les systèmes de paillasse continueront de dominer les cycles de remplacement, tandis que les plateformes sur pied captureront les nouvelles usines, maintenant un mix de revenus équilibré au sein du marché des spectromètres à dichroïsme circulaire.

En parallèle, les mises à niveau des produits brouillent les frontières entre les catégories. Les fournisseurs équipent désormais les systèmes de paillasse d'autosamplers robotisés autrefois réservés aux grands systèmes, permettant aux petits laboratoires de traiter des plaques 96 puits du jour au lendemain. À l'inverse, les modèles sur pied intègrent des optiques modulaires permettant aux utilisateurs d'échanger des têtes UV, visibles ou moyen-IR sans visites de service en usine. Cette parité de fonctionnalités comprime l'écart de prix historique tout en soutenant des propositions de valeur différenciées autour du débit et de la robustesse. En définitive, l'évolution des flux de travail en laboratoire garantit l'expansion des deux classes de produits, renforçant la large base d'opportunités sur l'ensemble du marché des spectromètres à dichroïsme circulaire.

Par technologie : le CD électronique maintient sa domination malgré l'émergence d'alternatives

Le CD électronique détenait encore 54,88 % de la part du marché des spectromètres à dichroïsme circulaire en 2025 car sa plage UV lointaine fournit les empreintes d'hélice alpha et de feuillet bêta prisées par les scientifiques spécialisés dans les protéines. Les guides de validation éprouvés de la méthode facilitent les soumissions réglementaires, en faisant le choix par défaut pour les dosages de libération de lots. Le CD à rayonnement synchrotron, bien que limité à l'accès aux lignes de faisceau, affiche le CAGR le plus vif car les installations nationales ouvrent des créneaux industriels et fournissent des longueurs d'onde descendant jusqu'à 170 nm inaccessibles avec les optiques conventionnelles. Le CD vibrationnel s'impose dans le contrôle qualité des petites molécules chirales, bien que les utilisateurs actuels restent des groupes de stéréochimie pharmaceutique prêts à payer pour des sources laser à cascade quantique. Le système de paillasse moyen-IR à laser à cascade quantique de JASCO démontre que le VCD peut migrer de la niche vers le flux de travail quotidien en réduisant les temps d'acquisition de heures à minutes.

La pollinisation croisée entre ces technologies est croissante. Les packages logiciels permettent de plus en plus la superposition spectrale entre les régimes électronique et vibrationnel, fournissant une vue unique de la chaîne principale des protéines et de la chiralité des chaînes latérales. Des modules SRCD portables sont en cours d'évaluation, mais la disponibilité du temps de faisceau reste le facteur limitant. Sur la période de prévision, le CD électronique restera le cheval de bataille tandis que le SRCD et le VCD fourniront des marges premium, préservant une architecture de prix à plusieurs niveaux sur l'ensemble du marché des spectromètres à dichroïsme circulaire.

Par application : les tests de biosimilaires accélèrent la croissance

La détermination de la structure secondaire des protéines représentait 25,21 % de la taille du marché des spectromètres à dichroïsme circulaire en 2025 car chaque nouveau candidat biologique ou vaccinal passe par une confirmation précoce du repliement. Pourtant, les tests de comparabilité des biosimilaires dépassent toutes les autres utilisations grâce au mandat ICH Q6B pour la correspondance de la structure d'ordre supérieur. La rapidité du CD et sa faible consommation d'échantillons en font un dosage de première ligne avant les techniques plus gourmandes en ressources comme l'échange hydrogène-deutérium ou la cryo-EM. L'expansion des services CD UV lointain de Creative Proteomics illustre comment les CRO monétisent ce besoin réglementaire. En aval, les tests de libération de lots de routine restent stables, et les criblages de découverte de médicaments basés sur les fragments élargissent la base de clients aux jeunes pousses biotechnologiques.

Les projets de vaccinologie apportent un potentiel supplémentaire. Les plateformes d'ARNm dépendent du repliement correct des protéines d'encapsulation des nanoparticules lipidiques, un paramètre que le CD lit rapidement sans purification extensive. Des modules CD déployables sur le terrain sont en phase pilote dans des suites de remplissage-finition BPF, où les opérateurs vérifient les antigènes protéiques en ligne lors de la libération des lots. Ces nouveaux cas d'utilisation diversifient les canaux de revenus et soutiennent l'expansion résiliente du marché des spectromètres à dichroïsme circulaire.

Par utilisateur final : l'externalisation vers les CRO transforme la dynamique du marché

Les entreprises pharmaceutiques et biotechnologiques représentaient ensemble 42,15 % des revenus en 2025, achetant des instruments pour la R&D centrale et la libération des lots. Cependant, les CRO et CMO enregistrent la plus forte hausse de volume car ils servent plusieurs commanditaires, maximisant l'utilisation par dollar de capital. Le segment Sciences de la vie d'Agilent a affiché 647 millions USD au T1 2025, attribuant en partie sa hausse de 4 % à la croissance des tests analytiques externalisés. Les laboratoires académiques et gouvernementaux, alimentés par les subventions globales des NIH, maintiennent un rythme de renouvellement régulier mais dépassent rarement une croissance à un chiffre. Les laboratoires de diagnostic hospitaliers restent des utilisateurs expérimentaux, pilotant le CD pour les biomarqueurs de maladies conformationnelles, une niche qui pourrait mûrir après 2030.

La dynamique d'externalisation réorganise l'entonnoir de vente. Les fournisseurs négocient de plus en plus des accords au niveau de la flotte avec des groupes de CRO, en regroupant le service pluriannuel et l'étalonnage à distance. Ce changement oriente le mix produit vers des instruments à haute capacité avec des pistes d'audit validées conformes à la réglementation 21 CFR Partie 11. À mesure que ces tendances évoluent, toutes les catégories de clients bénéficient d'économies d'échelle, assurant une base de demande bien distribuée sur l'ensemble du marché des spectromètres à dichroïsme circulaire.

Analyse géographique

L'Amérique du Nord a conservé 38,10 % de la part du marché des spectromètres à dichroïsme circulaire en 2025, soutenue par des pipelines de biologiques matures, les exigences analytiques rigoureuses de la FDA et un écosystème académique bien financé. L'appropriation des NIH pour 2025 de 50,1 milliards USD garantit des taux de renouvellement réguliers des instruments dans les installations partagées. Un éventuel droit de douane de 10 à 15 % sur les ensembles optiques critiques pourrait faire monter les prix à court terme, mais les remises sur garantie et les modèles de location amortissent le choc. La montée en puissance de la fabrication de vaccins au Canada amplifie les achats régionaux, notamment pour les lignes CD sur pied conçues pour les planchers de production BPF.

L'Asie-Pacifique est l'arène à la croissance la plus rapide avec un CAGR de 8,41 % jusqu'en 2031, portée par les clusters biologiques modernes de la Chine, les objectifs ambitieux de biosimilaires de l'Inde et les investissements du Japon dans les outils de qualité pour la médecine régénérative. Les fournisseurs chinois de CD se concentrent sur des systèmes de paillasse à coût optimisé, mais les acteurs mondiaux remportent les grandes commandes dans les coentreprises multinationales nécessitant des packages de validation conformes à la FDA. Les parcs biotechnologiques parrainés par l'État indien regroupent le financement d'équipements, débloquant la demande parmi les jeunes pousses. Cette dynamique régionale réduit la dépendance historique aux équipements d'occasion importés et accélère la pénétration du segment premium sur l'ensemble du marché des spectromètres à dichroïsme circulaire.

L'Europe affiche une croissance équilibrée mais plus lente, se stabilisant autour des grandes rénovations pharmaceutiques et des appels à projets Horizon Europe. L'Allemagne et la Suisse continuent d'investir dans des CD haute précision pour les travaux sur les médicaments à base de protéines membranaires, tandis que les changements douaniers post-Brexit au Royaume-Uni nécessitent des fenêtres de planification plus longues pour la livraison des instruments. Les CRO d'Europe de l'Est émergent comme des pôles de services compétitifs en termes de prix, achetant des unités CD de milieu de gamme pour attirer des commanditaires occidentaux. Des gains plus modestes mais notables apparaissent en Amérique latine et au Moyen-Orient, où les initiatives locales de vaccins stimulent la construction de laboratoires pilotes. Cependant, le manque de talents en spectroscopie et la volatilité sporadique des cycles de financement tempèrent les perspectives à court terme dans ces régions.

Paysage concurrentiel

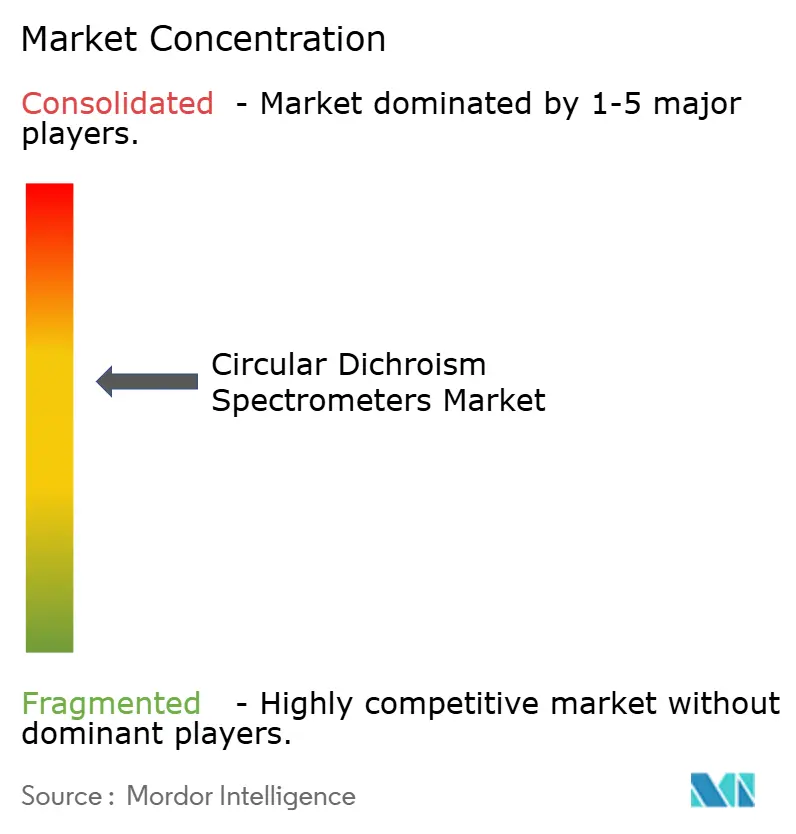

Le marché des spectromètres à dichroïsme circulaire présente une fragmentation modérée. JASCO, Bruker et Applied Photophysics détiennent des relations de distribution bien établies et des portefeuilles complets allant des systèmes de paillasse d'entrée de gamme aux systèmes SRCD. Bruker tire parti de sa base de revenus de 3,37 milliards USD en 2024 pour regrouper le CD avec des packages RMN et FTIR, capturant les allocations de capital à l'échelle de l'entreprise. JASCO se différencie avec des logiciels de scan UV-CD rapide et des suites logicielles clés en main de conformité pharmaceutique, tandis qu'Applied Photophysics défend le CD à flux arrêté pour les études cinétiques, une niche peu desservie.

Les entreprises émergentes exercent une pression disruptive. Le microscope CD à cellule unique de CRAIC Technologies à résolution sub-micronique cible le contrôle qualité des thérapies cellulaires, une frontière inaccessible aux conceptions existantes. Hinds Instruments intègre le CD avec des lecteurs de plaques, réduisant les délais pour les criblages de bibliothèques de fragments. De plus grands acteurs analytiques, dont Thermo Fisher Scientific, présentent des plateformes complémentaires lors d'expositions mondiales, signalant une entrée potentielle par acquisition ou R&D interne.

La rivalité stratégique se concentre de plus en plus sur les écosystèmes logiciels. Les fournisseurs qui proposent une déconvolution spectrale pilotée par l'IA et des pistes d'audit de qualité BPF commandent des prix de vente moyens plus élevés et fidélisent les revenus après-vente. Les portefeuilles de services — couvrant la maintenance préventive, la certification des opérateurs et les diagnostics à distance 24h/24 et 7j/7 — servent de facteurs décisifs dans les appels d'offres concurrentiels. Avec des barrières techniques élevées mais des voies de consolidation visibles, les acteurs du marché explorent activement des alliances pour réduire les coûts de développement et élargir leur portée géographique, tissant un environnement en évolution mais stable pour le marché des spectromètres à dichroïsme circulaire.

Leaders du secteur des spectromètres à dichroïsme circulaire

JASCO

Bruker

Applied Photophysics

Bio-Logic Science Instruments

Hinds Instruments

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : CRAIC Technologies a lancé une plateforme de microspectroscopie CD qui fusionne le dichroïsme circulaire et la microscopie haute résolution pour l'analyse à cellule unique.

- Avril 2025 : Bruker a annoncé un chiffre d'affaires de 801,4 millions USD au T1 2025, en hausse de 11 % en glissement annuel, citant la solidité du segment BioSpin.

- Avril 2024 : Thermo Fisher Scientific a présenté des outils FTIR et de diffraction avancés qui complètent la spectroscopie CD à Analytica 2024.

- Mars 2024 : JASCO a introduit les spectrophotomètres CD J-1700 et J-1500 avec des vitesses de scan plus rapides pour les flux de travail à haut débit.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des spectromètres à dichroïsme circulaire comme l'ensemble des instruments fabriqués en usine dont la fonction principale est de quantifier l'absorption différentielle de la lumière polarisée circulairement gauche par rapport à droite, pour l'analyse chirale ou de structure secondaire des biomolécules et des petites molécules. Seuls les appareils de paillasse autonomes, les unités sur pied, les unités sur ligne de faisceau synchrotron et les unités micro-CD expédiés neufs sont comptabilisés ; les mises à niveau logicielles, les contrats de service ou les modules complémentaires CD pour d'autres spectromètres ne sont pas inclus.

Exclusion du périmètre : les plateformes hybrides multi-technologies vendues principalement pour des flux de travail de fluorescence ou Raman sont hors périmètre.

Aperçu de la segmentation

- Par type de produit

- Spectromètres CD de paillasse

- Spectromètres CD sur pied

- Instruments de ligne de faisceau SRCD

- Microspectromètres CD

- Par technologie

- CD électronique (ECD)

- CD vibrationnel (VCD)

- CD à rayonnement synchrotron (SRCD)

- Par application

- Détermination de la structure secondaire des protéines

- Études de vaccinologie et de conformation des antigènes

- Évaluations de comparabilité des biosimilaires et des biologiques

- Contrôle qualité / tests de libération de lots

- Criblage en découverte de médicaments et validation des hits

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Organisations de recherche sous contrat / fabrication sous contrat (CRO/CMO)

- Instituts de recherche académiques et gouvernementaux

- Laboratoires hospitaliers et de diagnostic

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes ont interrogé des ingénieurs en instrumentation, des responsables du développement analytique en biopharmacie en Amérique du Nord, en Europe et en Asie-Pacifique, ainsi que des responsables des achats dans des organisations de recherche sous contrat. Ces discussions ont permis de clarifier la dispersion typique des prix, les cycles de remplacement et la demande émergente pour la caractérisation des vaccins à faible volume, nous permettant de vérifier les résultats secondaires et d'affiner les hypothèses du modèle.

Recherche documentaire

Nous avons compilé des données fondamentales à partir de sources ouvertes telles que les journaux de subventions d'équipement des National Institutes of Health, les codes d'importation de la United States International Trade Commission, les expéditions d'instruments PRODCOM d'Eurostat et des revues de spectroscopie évaluées par des pairs, ainsi que des rapports 10-K et des présentations aux investisseurs qui divulguent les carnets de commandes d'instruments. Des bases de données payantes telles que D&B Hoovers (chiffres d'affaires des entreprises) et Questel (vélocité des brevets sur l'optique SRCD) nous ont aidés à cartographier les tendances d'activité des fournisseurs. Ces documents ont fourni les expéditions unitaires de référence, les prix de vente moyens (ASP) et les indicateurs de dépenses en R&D qui encadrent la demande. Les sources citées sont données à titre illustratif ; de nombreuses autres références publiques et propriétaires ont été examinées pour assurer l'exhaustivité.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante de la demande mondiale à l'aide des données de production et de commerce, qui est ensuite recoupée avec des échantillons ascendants des expéditions des fournisseurs et des ASP recueillis par des vérifications de canaux. Les variables clés de notre modèle comprennent la capacité installée des salles blanches biopharma, les totaux des subventions en sciences de la vie du NIH et d'Horizon Europe, le nombre moyen de cycles de tests de libération par lot par produit biologique, et la compression des ASP liée à l'automatisation des appareils de paillasse. Les prévisions s'appuient sur une régression multivariée combinée à une analyse de scénarios pour capturer la sensibilité aux cycles de financement de la R&D et aux volumes du pipeline de biosimilaires. Lorsque les échantillons ascendants sont insuffisants, le comblement des lacunes repose sur des courbes de taux de remplacement normalisées issues d'entretiens avec des experts.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux données historiques d'importation et aux chiffres d'affaires publiés des entreprises avant une révision analytique en deux étapes. Les modèles sont actualisés annuellement ; des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs, tels qu'un lancement technologique majeur ou un changement réglementaire, modifient les signaux de demande. Un examen final avant publication garantit que les clients reçoivent la dernière vue calibrée.

Pourquoi la référence de Mordor sur les spectromètres à dichroïsme circulaire est fiable

Les valeurs de marché publiées divergent souvent parce que les éditeurs appliquent des périmètres, des paniers de prix et des cadences d'actualisation différents.

D'autres sources situent la valeur mondiale 2024 entre USD 40,9 millions et USD 790 millions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 36,62 Mn (2025) | Mordor Intelligence | - |

| USD 40,9 Mn (2024) | Global Consultancy A | Inclut les systèmes reconditionnés et les remises sur lots non modélisés par Mordor |

| USD 39,9 Mn (2023) | Industry Journal B | Utilise des ASP historiques moyennés, sans tenir compte de la récente érosion des prix |

| USD 790 Mn (2024) | Research Firm C | Un périmètre large intègre les services de spectroscopie et les consommables |

La comparaison montre que lorsque le périmètre est strictement défini, les variables sont transparentes et les actualisations annuelles sont respectées, Mordor Intelligence fournit une référence équilibrée et reproductible en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des spectromètres à dichroïsme circulaire ?

Le marché est évalué à 39,35 millions USD en 2026 et devrait atteindre 56,3 millions USD d'ici 2031, enregistrant un CAGR de 7,44 %.

Quelle catégorie de produits domine le marché des spectromètres à dichroïsme circulaire ?

Les instruments de paillasse détenaient une part de 44,78 % en 2025 grâce à leur équilibre entre performance et accessibilité pour la caractérisation courante des protéines.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide pour les spectromètres à dichroïsme circulaire ?

L'expansion rapide du secteur biopharmaceutique en Chine, en Inde et au Japon, associée au renforcement des normes réglementaires, entraîne un CAGR régional de 8,41 % jusqu'en 2031.

Comment les programmes de biosimilaires influencent-ils la demande de spectromètres CD ?

Les orientations réglementaires exigent une comparabilité structurale d'ordre supérieur, faisant du CD un dosage essentiel et accélérant les achats d'instruments parmi les développeurs de biosimilaires.

Quelle tendance technologique a le plus d'impact sur la conception future des instruments ?

L'intégration du CD vibrationnel à laser à cascade quantique et de la microspectroscopie promet des scans plus rapides et une résolution sub-cellulaire, ouvrant de nouveaux domaines d'application.

Les coûts d'investissement élevés constituent-ils un obstacle à l'adoption ?

Oui. Des prix initiaux dépassant 250 000 USD et des dépenses d'exploitation continues peuvent retarder les achats, notamment dans les marchés émergents, bien que les installations partagées et la location atténuent l'impact.

Dernière mise à jour de la page le: