Taille et Part du Marché des Services de Fabrication Électronique pour Dispositifs Industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 99.51 Milliards de dollars |

| Taille du Marché (2031) | 135.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Fabrication Électronique pour Dispositifs Industriels par Mordor Intelligence

La taille du marché des services de fabrication électronique pour dispositifs industriels s'élevait à 99,51 milliards USD en 2026 et devrait atteindre 135,76 milliards USD d'ici 2031, reflétant un TCAC de 6,41 % sur la période 2026-2031. La profondeur de l'externalisation s'élargit à mesure que les équipementiers industriels réaffectent leurs capitaux des lignes d'assemblage internes vers la R&D axée sur les logiciels, tandis que l'adoption de l'informatique en périphérie remodèle les conceptions des contrôleurs et des passerelles. Les investissements de proximité au Mexique et en Europe de l'Est fragmentent des chaînes d'approvisionnement qui étaient auparavant centrées sur la Chine côtière, sous l'impulsion de la loi américaine CHIPS and Science Act et de la loi européenne sur les matières premières critiques[1]Source : Département du Commerce des États-Unis, « Progrès de la mise en œuvre du CHIPS Act », commerce.gov. Le déploiement accéléré de micro-usines d'assemblage complet dans des installations industrielles existantes, associé à la demande des équipementiers en matière d'expertise en conception pour la fabricabilité, oriente les revenus des services de fabrication électronique vers des modèles clé en main. Les vents contraires persistants comprennent l'inflation des coûts de main-d'œuvre qualifiée en Amérique du Nord et en Europe, ainsi que la volatilité des délais d'approvisionnement en semi-conducteurs qui alourdit les coûts de portage des stocks.

Principaux Enseignements du Rapport

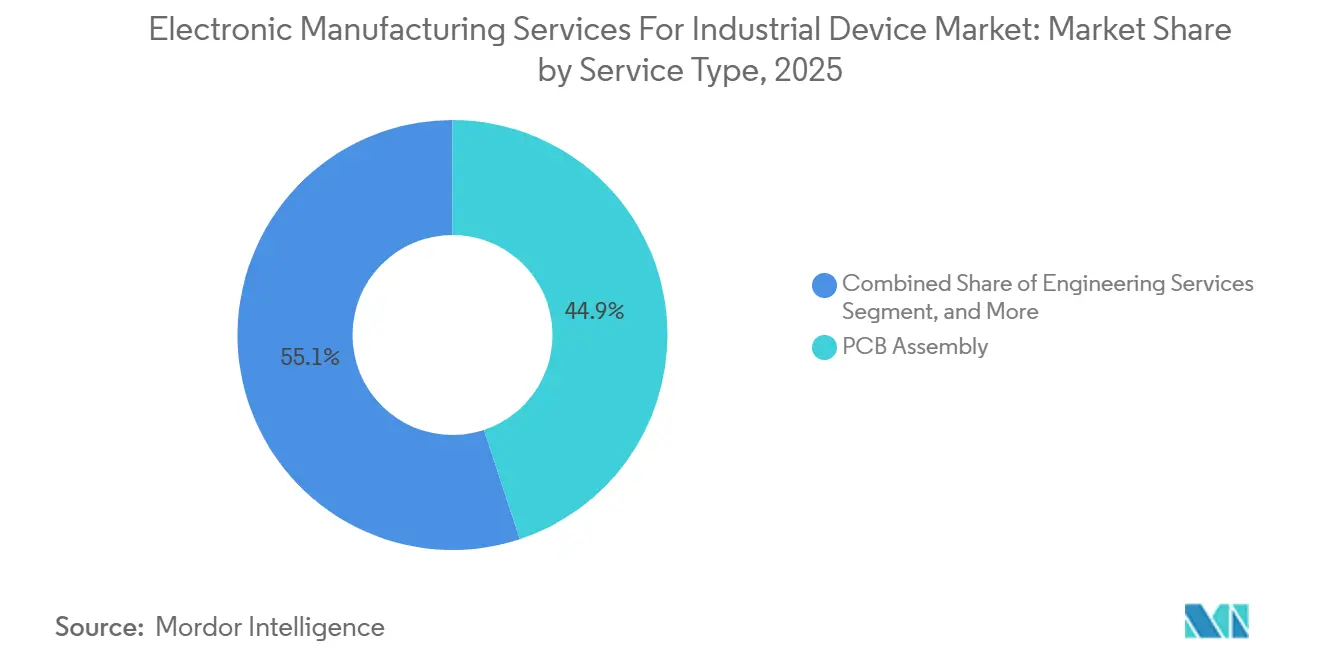

- Par type de service, l'assemblage de circuits imprimés a représenté 44,92 % de la part du marché des services de fabrication électronique pour dispositifs industriels en 2025, tandis que les services d'assemblage électromécanique complet devraient progresser à un TCAC de 6,73 % jusqu'en 2031.

- Par modèle commercial, la fabrication sous contrat détenait 60,11 % de la taille du marché des services de fabrication électronique pour dispositifs industriels en 2025, et les arrangements hybrides clé en main devraient croître à un TCAC de 6,97 % durant la période 2026-2031.

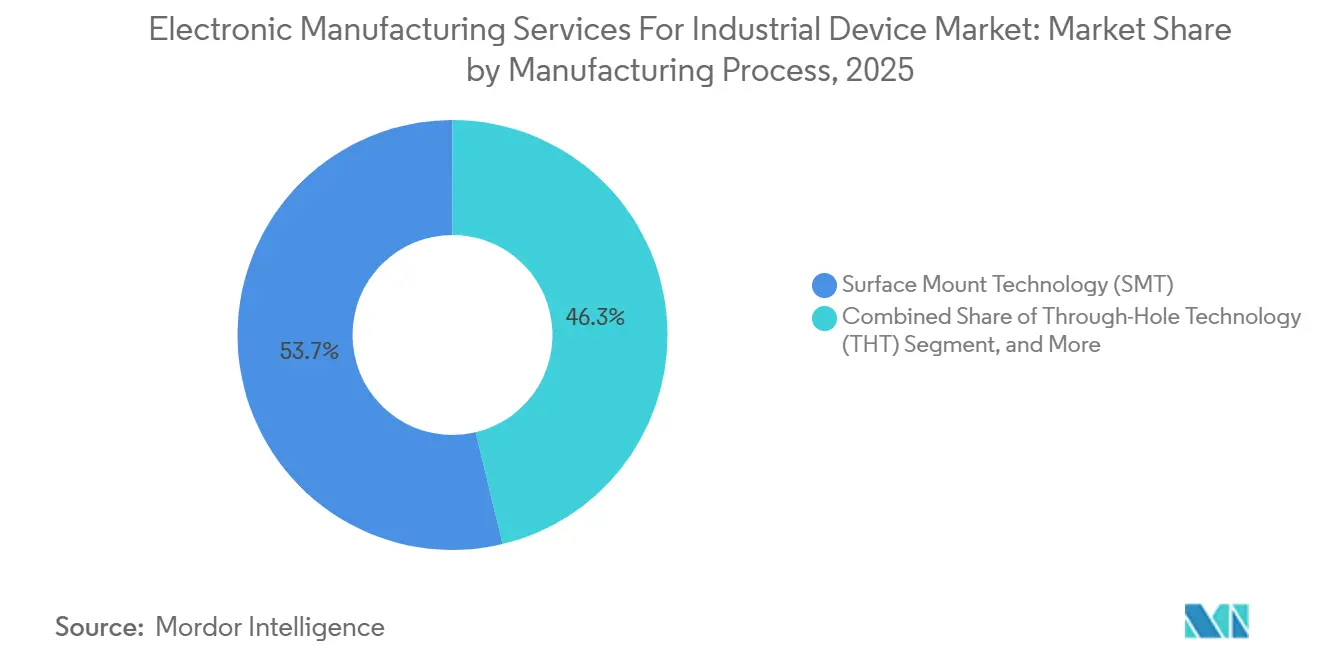

- Par processus de fabrication, la technologie de montage en surface représentait 53,73 % des revenus en 2025, tandis que le conditionnement avancé et les procédés hybrides devraient progresser à un TCAC de 7,13 % jusqu'en 2031.

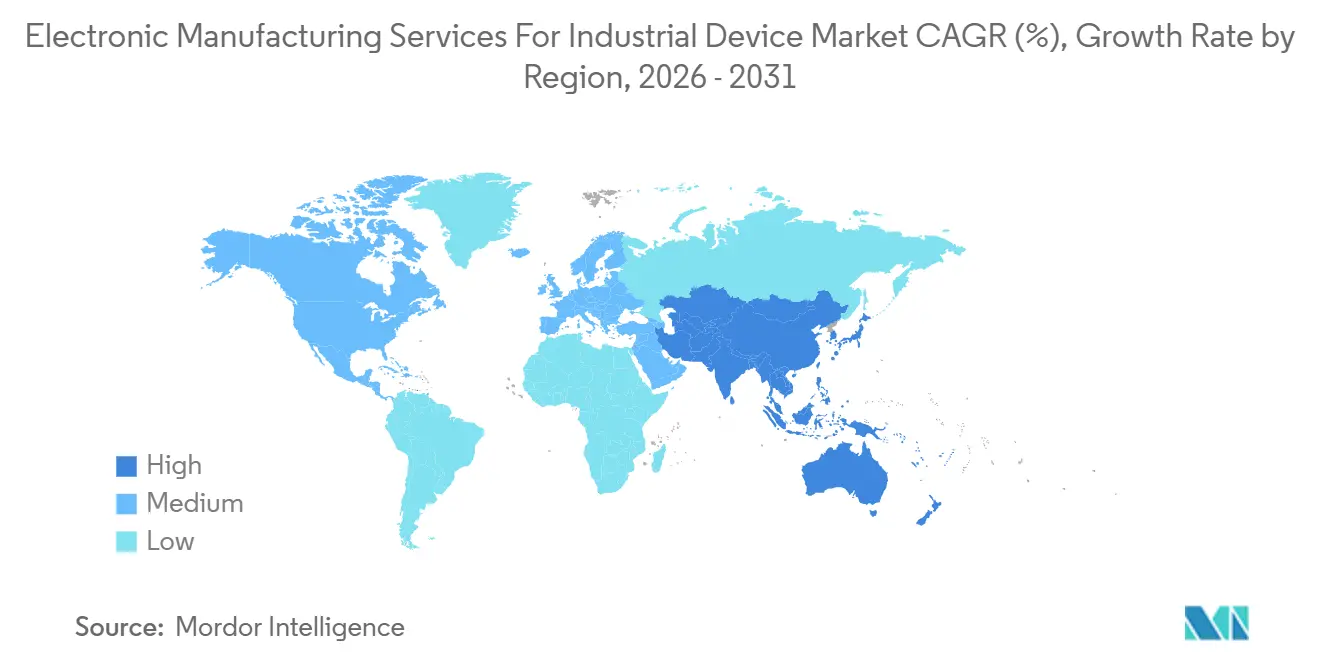

- Par géographie, l'Asie-Pacifique représentait 55,83 % des revenus de 2025 et devrait enregistrer le TCAC régional le plus rapide à 7,57 % jusqu'en 2031, soutenu par les investissements en Inde et au Vietnam.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Services de Fabrication Électronique pour Dispositifs Industriels

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Impératifs de Réduction des Coûts des Équipementiers Soutenant la Dynamique d'Externalisation | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Croissance de l'Automatisation Industrielle et du Matériel IIoT | +1.5% | Mondial, porté par les pôles de fabrication en Asie-Pacifique et les corridors industriels d'Amérique du Nord | Long terme (≥ 4 ans) |

| Demande Croissante de Contrôleurs et Passerelles Périphériques Prêts pour l'IA | +0.9% | Amérique du Nord, Europe et villes de premier rang en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression Réglementaire en Faveur de Chaînes d'Approvisionnement Localisées en Amérique du Nord et en Europe | +0.8% | Amérique du Nord et Europe, avec des répercussions au Mexique et en Europe de l'Est | Court terme (≤ 2 ans) |

| Expansion des Capacités de Proximité au Mexique et en Europe de l'Est | +0.7% | Mexique (Tijuana, Guadalajara), Pologne, République tchèque, Roumanie | Court terme (≤ 2 ans) |

| Micro-Usines d'Assemblage Complet sur Site pour Installations Industrielles Existantes | +0.5% | Zones industrielles d'Amérique du Nord et d'Europe, adoption précoce en Allemagne et dans le Midwest américain | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Impératifs de Réduction des Coûts des Équipementiers Soutiennent la Dynamique d'Externalisation

Les équipementiers dans l'automatisation industrielle, le contrôle des procédés et l'instrumentation ont accéléré les cessions de leurs lignes de technologie de montage en surface internes afin de libérer des capitaux pour les logiciels de maintenance prédictive et le développement de jumeaux numériques. Sanmina a indiqué que 63 % de ses nouveaux contrats clients en 2025 provenaient d'équipementiers ayant fermé leurs lignes internes, soit une hausse de 22 points par rapport à 2023[2]Source : Sanmina Corporation, « Rapport annuel Form 10-K 2025 », sanmina.com. Les équipementiers de taille intermédiaire dont le chiffre d'affaires est compris entre 500 millions USD et 2 milliards USD subissent la plus forte pression sur le rendement du capital due à la fabrication interne, ce qui les pousse vers des accords de services de fabrication électronique groupés qui fixent les coûts d'approvisionnement, d'assemblage, de test et de logistique. L'inflation des prix de l'énergie en Europe a alourdi le coût total de possession de l'assemblage interne de 18 % entre 2024 et 2025, renforçant les décisions d'externalisation[3]Source : Financial Times, « Impact des coûts énergétiques européens sur la fabrication », ft.com. Bien que les partenaires de services de fabrication électronique gèrent désormais une plus grande partie de la construction physique, les équipementiers maintiennent le contrôle des microprogrammes et des logiciels embarqués en déployant des enclaves sécurisées au sein des installations de services de fabrication électronique pour protéger leur propriété intellectuelle.

Croissance de l'Automatisation Industrielle et du Matériel IIoT

Les programmes de maintenance prédictive dans les usines automobiles, aérospatiales et d'équipements lourds ont accéléré la demande de passerelles et de contrôleurs robustes répondant aux critères de température étendue et de résistance aux vibrations. Chaque passerelle nécessite des assemblages de circuits imprimés à revêtement conforme et des joints de soudure résistants aux vibrations, ce qui incite les prestataires de services de fabrication électronique à moderniser leurs fours de refusion, leurs systèmes d'inspection par rayons X et leurs lignes de soudage sélectif. Flex a indiqué que son segment industriel a progressé de 19 % en glissement annuel au troisième trimestre 2025, le matériel IIoT contribuant à hauteur de 41 % de cette croissance. La nécessité d'encapsuler les alimentations électriques, les modules de refroidissement et les interfaces d'entrée/sortie dans des boîtiers IP65 stimule les revenus de l'assemblage complet. La conformité aux normes IEC 61131-3 relatives aux contrôleurs programmables est devenue standard, contraignant les petits prestataires de services de fabrication électronique à investir dans la certification ou à quitter le secteur industriel.

Demande Croissante de Contrôleurs et Passerelles Périphériques Prêts pour l'IA

Les équipementiers industriels intègrent des accélérateurs d'inférence dans les automates programmables industriels pour la détection d'anomalies en temps réel sans latence liée au cloud. Benchmark Electronics a indiqué que les commandes de contrôleurs périphériques dotés d'unités de traitement neuronal ont progressé de 34 % au premier semestre 2025, principalement de la part de clients dans les équipements semi-conducteurs et pharmaceutiques. Ces conceptions nécessitent un assemblage par puce retournée et des vias traversant le silicium, des procédés spécialisés que seuls environ 18 % des prestataires de services de fabrication électronique étaient en mesure de fournir début 2025. La charge en capital élève les barrières à l'entrée, tandis que la loi européenne sur l'IA impose une traçabilité rigoureuse des données d'entraînement pour les applications critiques en matière de sécurité, ajoutant une charge documentaire pour les partenaires de services de fabrication électronique chargés de l'intégration des microprogrammes.

Pression Réglementaire en Faveur de Chaînes d'Approvisionnement Localisées

Le CHIPS and Science Act alloue 39 milliards USD en subventions directes et 75 milliards USD en garanties de prêts pour les capacités américaines en semi-conducteurs et en électronique, dont 22 % dédiés à l'électronique industrielle à décembre 2025. Les initiatives complémentaires de l'Union européenne incitent les prestataires de services de fabrication électronique à localiser l'assemblage final dans un rayon de 500 km des pôles de conception automobile et industrielle. Celestica a ouvert une usine d'électronique industrielle de 6 968 m² à Brno, en République tchèque, pour contourner les droits de douane et réduire les délais de livraison pour les équipementiers régionaux. Les changements de localisation fragmentent des chaînes d'approvisionnement asiatiques autrefois consolidées, augmentant la complexité logistique et les jours de stocks en cours.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression sur les Marges due à la Hausse des Coûts de Main-d'Œuvre Qualifiée | -0.6% | Amérique du Nord, Europe et villes de premier rang en Asie-Pacifique (Singapour, Tokyo) | Court terme (≤ 2 ans) |

| Délais d'Approvisionnement Volatils en Semi-conducteurs Perturbant les Calendriers de Production | -0.8% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Préoccupations relatives à la Protection de la Propriété Intellectuelle des Microprogrammes Industriels | -0.3% | Mondial, concentré dans les secteurs industriels à haute valeur ajoutée (aérospatial, défense, médical) | Moyen terme (2-4 ans) |

| Audits des Émissions de Portée 3 Augmentant les Coûts de Conformité | -0.4% | Europe et Amérique du Nord, avec des exigences émergentes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression sur les Marges due à la Hausse des Coûts de Main-d'Œuvre Qualifiée

Le salaire horaire médian des techniciens en assemblage électronique aux États-Unis a augmenté de 11 % pour atteindre 28,40 USD en 2025, tandis que les taux européens ont progressé de 9 % pour atteindre 24,60 EUR (27,80 USD). Les pôles de proximité tels que le Mexique et la Pologne connaissent une concurrence accrue pour les talents, les prestataires de services de fabrication électronique se disputant avec les industries automobile et aérospatiale le même vivier de main-d'œuvre certifiée. Plexus a révélé que la part des coûts de main-d'œuvre dans le chiffre d'affaires a augmenté de 140 points de base en 2025, comprimant les marges opérationnelles à 5,8 % contre 7,2 % un an plus tôt. L'automatisation peut atténuer une partie de la pression, mais les périodes de retour sur investissement des robots collaboratifs dépassent souvent 36 mois, ce qui dissuade les petites entreprises.

Délais d'Approvisionnement Volatils en Semi-conducteurs Perturbant les Calendriers de Production

Les délais d'approvisionnement des microcontrôleurs de qualité industrielle et des circuits intégrés de gestion de l'alimentation ont oscillé entre 18 et 34 semaines en 2025, avec des conflits d'allocation découlant des hausses dans les secteurs automobile et des énergies renouvelables. Les prestataires de services de fabrication électronique ont augmenté leurs stocks de sécurité, mais les jours de stocks en cours chez Jabil se sont allongés à 68 jours contre 54 jours en 2024. Un seul composant manquant peut bloquer les lignes d'assemblage complet, et les petits prestataires de services de fabrication électronique sans relations directes avec les fonderies paient souvent des primes distributeurs de 20 à 30 % pour des expéditions urgentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : La Dynamique de l'Assemblage Complet Reflète la Demande IIoT dans les Installations Existantes

L'assemblage de circuits imprimés a conservé une part de revenus de 44,92 % sur le marché des services de fabrication électronique pour dispositifs industriels en 2025. Cependant, les revenus de l'assemblage électromécanique complet devraient croître à un TCAC de 6,73 % jusqu'en 2031, les clients industriels modernisant les machines existantes avec des passerelles IIoT, évitant ainsi le remplacement complet des lignes. La taille du marché des services de fabrication électronique pour dispositifs industriels liée au prototypage s'est développée lorsque Venture Corporation a enregistré une hausse de 27 % des projets d'introduction de nouveaux produits en 2025, principalement de la part de clients en robotique industrielle.

Le pivot vers l'assemblage complet est le plus visible dans les usines de plus de 15 ans ; Zollner a noté que 58 % des projets d'assemblage complet de 2025 concernaient des équipements de cet âge. Les services logistiques qui synchronisent l'arrivée des composants avec la production sont devenus des facteurs de différenciation, et les demandes de test et développement augmentent à mesure que les régulateurs exigent une pré-certification pour les équipements électroniques déployés dans des environnements dangereux. Les services d'ingénierie qui réduisent les taux de défaillance sur le terrain en dessous de 0,5 % soutiennent la conformité ISO 9001:2015 et permettent d'obtenir des marges premium.

Par Modèle Commercial : Les Modèles Hybrides Clé en Main Captent la Valeur de la Conception pour la Fabricabilité

La fabrication sous contrat détenait encore 60,11 % des revenus de 2025, mais les modèles hybrides clé en main devraient enregistrer un TCAC de 6,97 % jusqu'en 2031, dépassant les approches traditionnelles. La taille du marché des services de fabrication électronique pour dispositifs industriels associée aux engagements clé en main s'élargit car les équipementiers recherchent des contributions à la co-conception qui réduisent les cycles de prototypage et transfèrent le risque lié aux outillages aux partenaires de services de fabrication électronique. Fabrinet a déclaré que les contrats clé en main représentaient 41 % de ses revenus industriels au deuxième trimestre 2025, contre 28 % deux ans auparavant.

Les équipementiers acceptent des structures de partage des risques où les fournisseurs de services de fabrication électronique co-investissent dans des équipements en échange d'engagements de volumes pluriannuels. L'ODM reste centré en Asie-Pacifique ; Universal Scientific Industrial a vu ses revenus ODM progresser de 16 % en 2025, portés par les clients en automatisation. La conformité à la cybersécurité selon la norme IEC 62443 stimule davantage la demande clé en main, les prestataires de services de fabrication électronique disposant de cycles de développement sécurisé certifiés pouvant accélérer les approbations réglementaires.

Par Processus de Fabrication : Le Conditionnement Avancé Gagne du Terrain pour les Modules IA Périphériques

La technologie de montage en surface a capté 53,73 % des revenus de 2025, mais le conditionnement avancé et les procédés hybrides devraient progresser à un TCAC de 7,13 %, le plus rapide au sein du marché des services de fabrication électronique pour dispositifs industriels. Les composants à pas fin inférieurs à 0,4 mm entraînent des mises à niveau des équipements de placement, tandis que l'assemblage traversant persiste pour les cartes ferroviaires et d'automatisation de réseau soumises à de fortes contraintes.

L'adoption des conceptions de type fan-out au niveau de la tranche et de système en boîtier s'accélère parmi les prestataires de services de fabrication électronique qui servent les équipementiers d'équipements semi-conducteurs et de dispositifs médicaux. Wistron a qualifié le conditionnement fan-out au niveau de la tranche pour les modules d'informatique en périphérie en septembre 2025 pour cibler les robots autonomes et les bras collaboratifs. Les procédés hybrides combinant la technologie de montage en surface, l'assemblage traversant et le câblage par fil conviennent aux cartes d'électronique de puissance où coexistent des pistes à fort courant et des commandes numériques. L'obtention de la certification IPC-6012 Classe 3 pour les circuits imprimés haute fiabilité contraint les petits prestataires de services de fabrication électronique à moderniser leurs systèmes de traçabilité.

Analyse Géographique

L'Asie-Pacifique a généré 55,83 % des revenus du marché des services de fabrication électronique pour dispositifs industriels en 2025 et devrait afficher un TCAC de 7,57 % jusqu'en 2031, la croissance régionale la plus rapide. Le programme d'incitation à la production de l'Inde a attiré 8,3 milliards USD d'engagements en services de fabrication électronique d'ici décembre 2025, Foxconn, Wistron et Pegatron développant des usines au Tamil Nadu et au Karnataka. Le Vietnam et la Thaïlande continuent de capter les relocalisations depuis le Guangdong et le Jiangsu, réduisant la part de la Chine de 4,2 points entre 2023 et 2025. Le Japon et la Corée du Sud se concentrent sur les assemblages de robotique industrielle de haute précision qui commandent des prix premium.

L'Amérique du Nord représentait environ 22 % des revenus de 2025, soutenue par les subventions du CHIPS Act et les préférences des équipementiers pour des fournisseurs de proximité qui réduisent les délais de livraison. Le Mexique est le moteur de croissance de la région, avec une capacité de technologie de montage en surface à Tijuana, Guadalajara et Monterrey en expansion de 18 % en glissement annuel en 2025. Les États-Unis canalisent les subventions vers l'électronique de défense et d'infrastructure critique ; Benchmark et Plexus ont étendu leurs installations au New Hampshire et au Wisconsin pour servir ces secteurs. La base de services de fabrication électronique du Canada se concentre en Ontario et au Québec avec une exposition à l'aérospatial et à l'automatisation.

L'Europe détenait environ 18 % des revenus de 2025, la Pologne, la République tchèque et la Roumanie enregistrant une croissance à deux chiffres des services de fabrication électronique, les équipementiers allemands et français se couvrant contre le risque d'approvisionnement en Asie-Pacifique. L'usine de Celestica à Brno illustre ce changement. L'Allemagne reste le plus grand marché européen, mais l'inflation des coûts de main-d'œuvre et la volatilité énergétique limitent la hausse des marges. L'Amérique du Sud et le Moyen-Orient et l'Afrique contribuent ensemble à moins de 5 % des revenus, la croissance étant centrée au Brésil et aux Émirats arabes unis. La conformité aux règles RoHS et REACH ajoute 3 à 5 % aux coûts de possession pour les prestataires de services de fabrication électronique servant les clients européens.

Paysage Concurrentiel

La concurrence est modérément concentrée : les cinq premiers acteurs détenaient environ 38 % des revenus de 2025 sur le marché des services de fabrication électronique pour dispositifs industriels. Foxconn, Jabil et Flex canalisent leurs capitaux vers des lignes de conditionnement avancé pour les modules périphériques dotés d'IA, tandis que Sanmina et Celestica se différencient par des conseils en conception pour la fabricabilité associés à l'assemblage. Les prestataires de niveau 2 en Asie du Sud-Est ont pratiqué des prix inférieurs de 12 à 15 % à ceux des acteurs établis en 2025, gagnant des parts sur le coût mais manquant d'intégration verticale.

L'activité de dépôt de brevets autour de l'inspection optique pilotée par l'IA a augmenté de 34 % en 2025, Jabil et Benchmark déposant massivement des brevets pour des systèmes de détection de défauts par vision artificielle. Les micro-usines sur site positionnées au sein des locaux des équipementiers émergent comme un espace inexploité ; de petites entreprises indiennes et vietnamiennes proposent des minimums inférieurs à 500 unités, séduisant les innovateurs de niche en automatisation. Les leaders déploient désormais des jumeaux numériques des lignes d'assemblage, réduisant les cycles d'introduction de nouveaux produits jusqu'à 30 %, et associent les analyses aux indicateurs de rendement au premier passage pour maintenir les marges malgré l'inflation salariale.

Les audits des émissions de portée 3 imposés par le Conseil des normes internationales d'information sur la durabilité augmentent les dépenses de conformité, pesant de manière disproportionnée sur les petits opérateurs régionaux de services de fabrication électronique dépourvus d'infrastructure de reporting ESG. L'intérêt pour les acquisitions de la part d'acteurs bien capitalisés est en hausse, des transactions récentes telles que l'achat de l'usine de Guadalajara par Jabil et l'acquisition spécialisée de Plexus au Wisconsin illustrant cette tendance.

Leaders du Secteur des Services de Fabrication Électronique pour Dispositifs Industriels

Foxconn Technology Group

Jabil Inc.

Flex Ltd.

Pegatron Corporation

Sanmina Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Foxconn s'est engagé à investir 1,2 milliard USD dans une installation d'électronique industrielle de 23 226 m² à Bengaluru, en Inde, prévue pour une mise en service au troisième trimestre 2027.

- Décembre 2025 : Jabil a acquis une usine de 11 148 m² à Guadalajara pour renforcer les capacités de proximité pour les clients nord-américains en automatisation.

- Novembre 2025 : Flex et Siemens se sont associés pour co-développer des contrôleurs périphériques dotés d'IA pour la fabrication automobile et discrète, visant un lancement au deuxième trimestre 2026.

- Octobre 2025 : Celestica a ouvert une usine représentant un investissement de 45 millions EUR (50,9 millions USD) à Brno, en République tchèque, équipée de lignes de technologie de montage en surface, traversante et d'assemblage complet.

Périmètre du Rapport Mondial sur le Marché des Services de Fabrication Électronique pour Dispositifs Industriels

Le marché des services de fabrication électronique pour dispositifs industriels désigne la fourniture de services spécialisés de fabrication, d'ingénierie, de test et de logistique pour les dispositifs industriels. Ces services comprennent l'assemblage de circuits imprimés, l'assemblage électromécanique/assemblage complet, le prototypage et d'autres offres connexes.

Le rapport sur le marché des services de fabrication électronique pour dispositifs industriels est segmenté par type de service (services de fabrication électronique comprenant l'assemblage de circuits imprimés, l'assemblage électromécanique/assemblage complet, le prototypage, autres services ; services d'ingénierie ; mise en œuvre de tests et développement ; services logistiques ; et autres types de services), modèle commercial (fabrication sous contrat, fabrication à la conception originale, et modèles hybrides/clé en main/autres), processus de fabrication (technologie de montage en surface, technologie traversante, et conditionnement avancé/procédés hybrides), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud ; et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Services de Fabrication Électronique | Assemblage de Circuits Imprimés |

| Assemblage Électromécanique / Assemblage Complet | |

| Prototypage | |

| Autres Services de Fabrication Électronique | |

| Services d'Ingénierie | |

| Mise en Œuvre de Tests et Développement | |

| Services Logistiques | |

| Autres Types de Services |

| Fabrication sous Contrat (CM) |

| Fabrication à la Conception Originale (ODM) |

| Modèles Commerciaux Hybrides / Clé en Main / Autres |

| Technologie de Montage en Surface (TMS) |

| Technologie Traversante (TTH) |

| Conditionnement Avancé / Procédés Hybrides |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Type de Service | Services de Fabrication Électronique | Assemblage de Circuits Imprimés |

| Assemblage Électromécanique / Assemblage Complet | ||

| Prototypage | ||

| Autres Services de Fabrication Électronique | ||

| Services d'Ingénierie | ||

| Mise en Œuvre de Tests et Développement | ||

| Services Logistiques | ||

| Autres Types de Services | ||

| Par Modèle Commercial | Fabrication sous Contrat (CM) | |

| Fabrication à la Conception Originale (ODM) | ||

| Modèles Commerciaux Hybrides / Clé en Main / Autres | ||

| Par Processus de Fabrication | Technologie de Montage en Surface (TMS) | |

| Technologie Traversante (TTH) | ||

| Conditionnement Avancé / Procédés Hybrides | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des services de fabrication électronique pour dispositifs industriels ?

Le marché était évalué à 99,51 milliards USD en 2026 et devrait atteindre 135,76 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un TCAC de 7,57 % jusqu'en 2031, portée par l'Inde et le Vietnam absorbant les capacités en provenance de Chine.

Pourquoi les équipementiers se tournent-ils vers des modèles hybrides clé en main ?

Les modèles hybrides clé en main regroupent la conception pour la fabricabilité et l'assemblage, réduisant les dépenses d'outillage des équipementiers et accélérant les lancements de produits.

Quel processus de fabrication gagne des parts pour les modules IA périphériques ?

Le conditionnement avancé et les procédés hybrides devraient croître à un TCAC de 7,13 %, dépassant la technologie de montage en surface traditionnelle.

Dernière mise à jour de la page le: