Taille et Part du Marché des Services de Fabrication Électronique en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2026 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

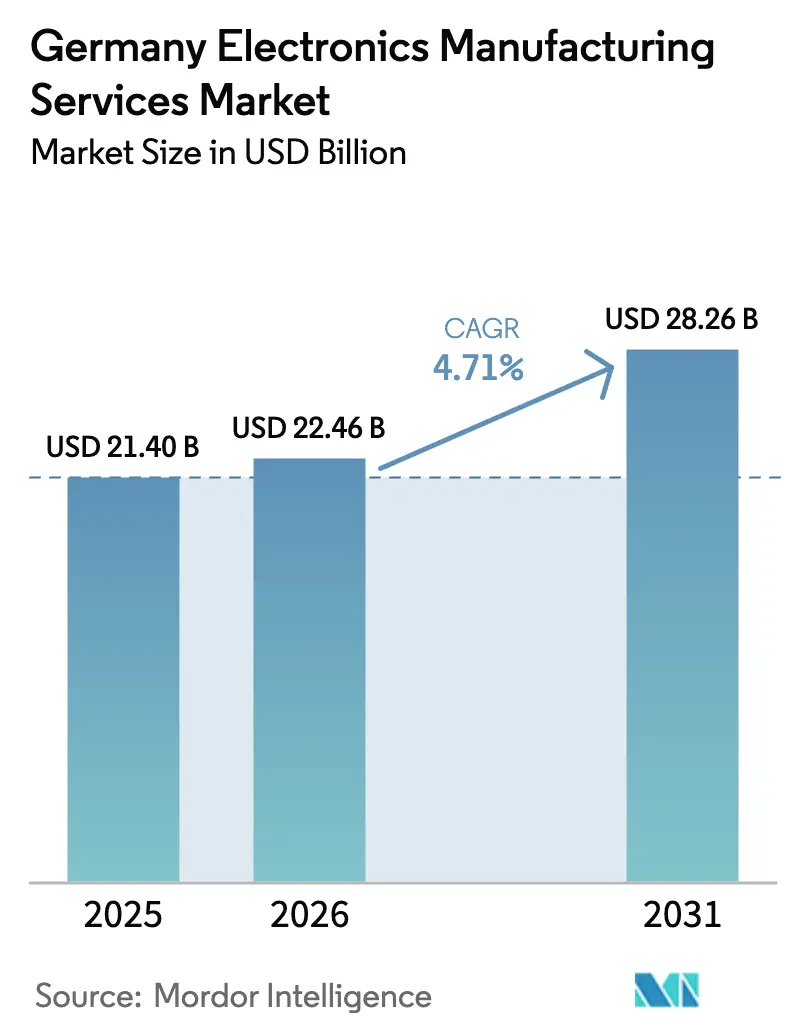

| Taille du marché de l'année de base (2025) | 21.40 Milliards de dollars |

| Taille du Marché (2026) | 22.46 Milliards de dollars |

| Taille du Marché (2031) | 28.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.71% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Fabrication Électronique en Allemagne par Mordor Intelligence

Le Marché des Services de Fabrication Électronique en Allemagne devrait croître de 21,40 milliards USD en 2025 à 22,46 milliards USD en 2026 et est prévu d'atteindre 28,26 milliards USD d'ici 2031 à un TCAC de 4,71 % sur la période 2026-2031. Cette taille du marché des services de fabrication électronique en Allemagne reflète une dynamique soutenue alors que les donneurs d'ordres (OEM) migrent des systèmes électroniques automobiles et industriels traditionnels vers des modules de mobilité électrique compacts et des dispositifs médicaux miniaturisés. La demande est renforcée par les mandats de relocalisation, les subventions pour l'emballage avancé et le développement accéléré des lignes de back-end de semi-conducteurs qui étaient auparavant implantées en Asie du Sud-Est. Les fabricants sous contrat tirent parti de ces vents favorables pour compenser la pression sur les marges exercée par les concurrents d'Europe centrale et orientale qui se concentrent sur l'assemblage de circuits imprimés de base. Parallèlement, la volatilité des prix du cuivre et des intrants en terres rares, ainsi qu'un déficit croissant de main-d'œuvre qualifiée, tempèrent la croissance globale, obligeant les prestataires à améliorer l'automatisation, à couvrir les coûts des matières premières et à adopter des modèles commerciaux hybrides qui transfèrent davantage de risques liés à la conception et aux stocks au partenaire de services de fabrication électronique. La dynamique concurrentielle reste favorable aux spécialistes régionaux capables d'obtenir les certifications ISO 13485 et IATF 16949, de maintenir une colocalisation des équipes d'ingénierie et de livrer rapidement des modifications de conception pour les clients des secteurs automobile, industriel et médical.

Principaux Enseignements du Rapport

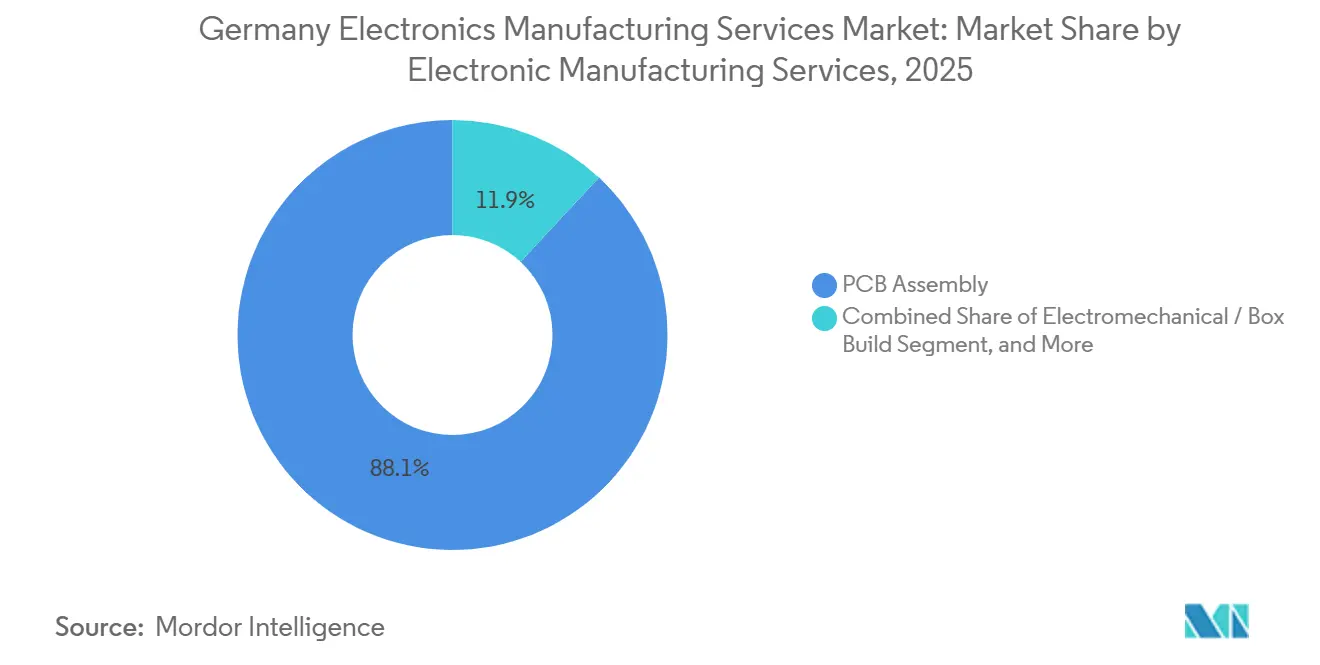

- Par type de services, l'assemblage de circuits imprimés a représenté 42,68 % des revenus en 2025, tandis que l'assemblage électromécanique et le montage en coffret progressent à un TCAC de 5,78 % jusqu'en 2031.

- Par modèle commercial, la fabrication sous contrat détenait 63,77 % de la part du marché des services de fabrication électronique en Allemagne en 2025, et les modèles hybrides et clés en main progressent à un TCAC de 5,28 % jusqu'en 2031.

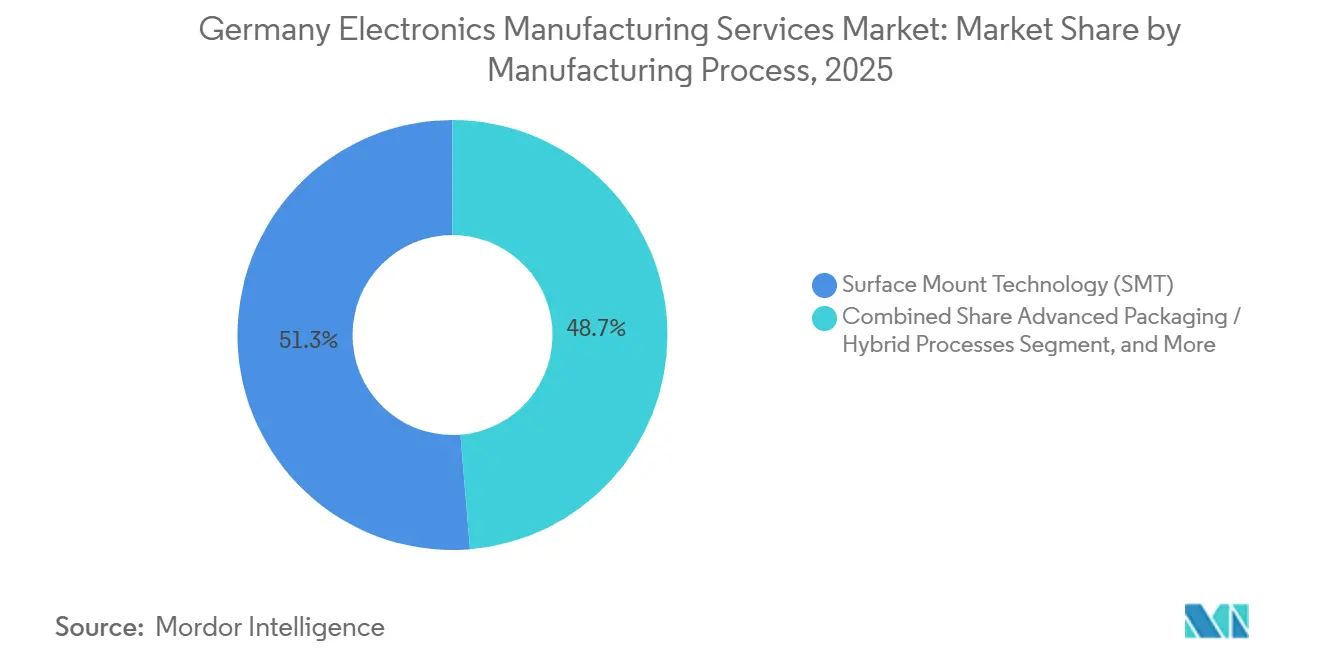

- Par processus de fabrication, la technologie de montage en surface a généré 51,29 % des revenus en 2025, tandis que l'emballage avancé et les procédés hybrides devraient se développer à un TCAC de 5,55 % jusqu'en 2031.

- Par utilisateur final, les applications industrielles ont capté 31,44 % des revenus en 2025, tandis que l'électronique automobile devrait progresser à un TCAC de 5,93 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Services de Fabrication Électronique en Allemagne

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Relocalisation Croissante par les OEM de l'UE | +1.20% | Allemagne et pôles de fabrication voisins de l'UE | Moyen terme (2 à 4 ans) |

| Demande Croissante de Miniaturisation des Circuits Imprimés | +0.90% | Allemagne et pôles médicaux transfrontaliers aux Pays-Bas et en Autriche | Long terme (≥ 4 ans) |

| Conformité Obligatoire au Règlement de l'UE sur les Batteries | +0.80% | À l'échelle de l'UE avec une concentration en Allemagne, en France et en Suède | Court terme (≤ 2 ans) |

| Numérisation des Opérations en Atelier de Production | +0.70% | Allemagne et plus largement l'Europe du Nord et de l'Ouest | Moyen terme (2 à 4 ans) |

| Incitations Gouvernementales pour la Relocalisation des Semi-conducteurs | +1.00% | Allemagne, Irlande, France | Long terme (≥ 4 ans) |

| Essor de l'Électronique de Puissance pour la Mobilité Électrique | +1.30% | Allemagne et corridors automobiles d'Europe centrale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Relocalisation Croissante par les OEM de l'UE

Les constructeurs automobiles et les marques industrielles européennes rapatrient davantage d'assemblages électroniques au sein du bloc pour atténuer les chocs sur les chaînes d'approvisionnement et se conformer à des règles strictes de traçabilité. Volkswagen, BMW et Stellantis ont signé 4,6 milliards USD de contrats pluriannuels avec des entreprises de services de fabrication électronique allemandes et tchèques de janvier 2024 à septembre 2025, redirigeant des travaux depuis la Chine et la Malaisie.[1]Volkswagen AG, "Rapport Annuel 2024," VOLKSWAGENAG.COM Cette dynamique est axée sur la rapidité et la conformité, et non sur l'arbitrage salarial, car les salaires allemands restent 40 % plus élevés qu'en Pologne. La proximité avec les pôles de conception en Bavière et au Bade-Wurtemberg réduit les délais de traitement des modifications d'ingénierie jusqu'à 12 semaines, tout en alignant les produits finis sur le Règlement de l'UE sur les Batteries qui impose des passeports numériques de produits à partir de février 2027.[2]Commission Européenne, "Règlement de l'UE sur les Batteries (UE) 2023/1542," EUROPA.EU La relocalisation protège les OEM du risque tarifaire après que la Commission Européenne a imposé des droits anti-subventions provisoires allant jusqu'à 38 % sur les véhicules électriques à batterie chinois à la mi-2024.[3]Commission Européenne, "Règlement de l'UE sur les Batteries (UE) 2023/1542," EUROPA.EU Les partenaires de services de fabrication électronique allemands capables de fournir une ingénierie colocalisée et des modules de puissance zéro défaut sont donc très demandés.

Essor de l'Électronique de Puissance pour la Mobilité Électrique

La production de véhicules électriques à batterie dans l'UE a atteint 1,9 million d'unités en 2025, soit 22 % de plus qu'en 2024, doublant presque le contenu en semi-conducteurs de chaque véhicule. Les onduleurs de puissance, les chargeurs embarqués et les convertisseurs DC-DC nécessitent un assemblage par frittage d'argent capable de supporter des températures de jonction de 175 °C.[4]Infineon Technologies AG, "Technologie des Semi-conducteurs de Puissance pour les Véhicules Électriques," INFINEON.COM L'Agence Internationale de l'Énergie prévoit que l'Europe détiendra 28 % des ventes mondiales de véhicules électriques à batterie d'ici 2030, ce qui se traduit par un TCAC de 18 % dans l'assemblage de modules de puissance. Les usines allemandes investissent dans le nettoyage au plasma et le refusion sans vide pour atteindre des niveaux de défauts inférieurs à 3 ppm pour les modules en carbure de silicium. L'électrification des véhicules utilitaires ajoute une autre couche de demande, Daimler Truck ayant commandé 15 000 unités d'onduleurs auprès de partenaires de services de fabrication électronique nationaux en 2025.

Incitations Gouvernementales pour la Relocalisation des Semi-conducteurs

La Loi Européenne sur les Puces alloue 47 milliards USD pour doubler la part européenne dans les semi-conducteurs à 20 % d'ici 2030, l'Allemagne recevant 21,8 milliards USD. Une grande partie cible les lignes d'emballage avancé, un créneau où les entreprises de services de fabrication électronique allemandes exploitent déjà des salles blanches de classe ISO 5. Intel investit 32,7 milliards USD dans des usines à Magdebourg et 545 millions USD dans un centre de test d'emballage avancé à Dresde prévu pour fin 2026, créant une demande dérivée pour l'assemblage de type fan-out au niveau de la tranche et de type chapelet. Le programme Microélectronique Allemagne 2027 du Ministère Fédéral de l'Éducation et de la Recherche finance jusqu'à 40 % des dépenses d'investissement pour les usines de services de fabrication électronique qui installent des outils de puce sur tranche sur substrat. Les premiers bénéficiaires ajoutent déjà des lignes en nitrure de gallium et en carbure de silicium pour les applications de puissance et de radiofréquence.

Numérisation des Opérations en Atelier de Production

L'Allemagne est en tête de l'Europe en matière d'adoption de l'Industrie 4.0, avec 68 % des sites de services de fabrication électronique exploitant des réseaux intégrés de systèmes d'exécution de la fabrication (MES), de planification des ressources d'entreprise (ERP) et de capteurs IoT en 2024, contre 41 % en Pologne. L'usine Siemens d'Amberg a amélioré l'efficacité globale des équipements de 12 % en deux ans après le déploiement de la détection d'anomalies par intelligence artificielle. La Fédération Allemande de l'Ingénierie calcule que les usines numérisées réduisent les temps d'arrêt non planifiés de 25 % et les échappées qualité de 18 %. La traçabilité automatisée facilite également les audits ISO 13485 et IATF 16949, réduisant de 200 heures par cycle de certification. Ces gains de productivité et de conformité contribuent à compenser l'inflation salariale et à soutenir une tarification premium.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de Main-d'Œuvre Qualifiée dans l'Assemblage de Haute Précision | -0.60% | Allemagne avec des points chauds en Bavière, au Bade-Wurtemberg et en Saxe | Long terme (≥ 4 ans) |

| Volatilité des Prix du Cuivre et des Terres Rares | -0.50% | Mondial avec un effet prononcé sur les services de fabrication électronique allemands sous contrats à prix fixe | Court terme (≤ 2 ans) |

| Intensification de la Concurrence par les Prix des Pôles d'Europe Centrale et Orientale | -0.40% | Allemagne face à la Pologne, la République Tchèque, la Hongrie et la Roumanie | Moyen terme (2 à 4 ans) |

| Longs Cycles de Qualification dans les Secteurs Médical et Automobile | -0.30% | Allemagne et autres installations certifiées de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Main-d'Œuvre Qualifiée dans l'Assemblage de Haute Précision

L'Allemagne fait face à 47 000 postes non pourvus de techniciens en électronique et d'opérateurs de technologie de montage en surface au mois de décembre 2025, soit une hausse de 23 % en deux ans. La pénurie est la plus aiguë en Bavière et au Bade-Wurtemberg, où les pôles automobiles et médicaux se chevauchent, faisant grimper les salaires horaires de 8,4 % en 2024 et de 6,1 % supplémentaires en 2025. Des apprentissages et des partenariats universitaires existent mais ne produisent des techniciens qu'après trois à quatre ans, créant un déficit structurel qui pousse les prestataires de services de fabrication électronique vers les robots collaboratifs et l'inspection automatisée. L'intervention manuelle reste inévitable pour les travaux médicaux et aérospatiaux à faible volume et à forte diversité, de sorte que la pénurie de main-d'œuvre persistera tout au long de la décennie.

Volatilité des Prix du Cuivre et des Terres Rares

Les intrants en matières premières représentent jusqu'à 18 % du coût des marchandises vendues dans les services de fabrication électronique, et les prix fluctuent fortement. Le cuivre a atteint en moyenne 9 200 USD par tonne métrique au premier semestre 2025, soit 14 % au-dessus de la moyenne 2020-2024. L'oxyde de néodyme a fluctué entre 68 000 et 94 000 USD par tonne métrique en 2025, la Chine ayant ajusté ses quotas d'exportation. Étant donné que de nombreux contrats de services de fabrication électronique allemands bloquent les prix un an à l'avance, les hausses soudaines des matières premières compriment les marges ou déclenchent des renégociations difficiles. L'Agence Internationale de l'Énergie prévoit que la demande de terres rares pour les technologies d'énergie propre triplera d'ici 2030, impliquant une volatilité persistante des coûts. Les prestataires adoptent donc des couvertures dynamiques et des clauses de répercussion des coûts dans les nouveaux accords.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Services - L'Assemblage Clés en Main Accélère l'Intégration des Systèmes

Le paysage par type de services montre que l'assemblage de circuits imprimés a généré 42,68 % des revenus de 2025, mais l'assemblage électromécanique et le montage en coffret progressent à un TCAC de 5,78 %, augmentant leur part du marché des services de fabrication électronique en Allemagne. Le montage en coffret commande des marges plus élevées car il regroupe l'assemblage du boîtier, le câblage, le chargement du micrologiciel et les tests fonctionnels, des tâches qui doivent rester proches des équipes d'ingénierie et qui répondent à des normes sectorielles spécifiques telles que la CEI 60601 ou l'ISO 26262. Ce changement est devenu visible lorsque Volkswagen a consolidé quatorze fournisseurs de rang 2 en trois intégrateurs de systèmes complets pour sa plateforme de batteries MEB, augmentant la capture de valeur de 40 % par unité.

Les prestataires développent également les services d'ingénierie et le prototypage rapide, qui réduisent le développement de produits jusqu'à dix semaines tout en réduisant les risques de fabrication ultérieure. Les services logistiques restent largement banalisés, bien que les entreprises disposant d'entrepôts sous douane diffèrent la taxe sur la valeur ajoutée pour les clients transfrontaliers. D'autres activités de services de fabrication électronique telles que la réparation, la remise à neuf et le recyclage gagnent du terrain à mesure que le Plan d'Action pour l'Économie Circulaire de l'UE étend la responsabilité des producteurs. Dans l'ensemble, une intégration verticale plus profonde positionne les entreprises nationales pour défendre leur pouvoir de fixation des prix à mesure que l'assemblage de circuits imprimés de base migre vers des régions à moindre coût.

Par Modèle Commercial - Les Modèles Hybrides et Clés en Main Captent la Complexité de Conception

Marché des Services de Fabrication Électronique en Allemagne : la fabrication sous contrat représente encore 63,77 % des revenus de 2025, mais les engagements hybrides et clés en main progressent à 5,28 % par an, faisant évoluer le marché des services de fabrication électronique en Allemagne vers une responsabilité partagée en matière de conception et d'approvisionnement. Les OEM disposant d'une expertise électronique limitée s'appuient sur des partenaires de services de fabrication électronique pour les revues de conception en vue de la fabricabilité en amont, les démarches réglementaires et la gestion du cycle de vie des composants. Dans les contrats clés en main, l'entreprise de services de fabrication électronique se procure la nomenclature complète et absorbe le risque de stock, compensant cette exposition par des frais de service plus élevés et une mise sur le marché plus rapide.

Flex a révélé que les contrats clés en main représentaient 58 % de ses ventes européennes au cours de l'exercice 2024, générant des marges brutes de trois à cinq points supérieures aux travaux d'impression traditionnels. Les mouvements verticaux montrent une tendance similaire : Katek a acquis une société de conception de FPGA en mars 2025 pour intégrer le développement de micrologiciels à la fabrication de cartes. Ces étapes reflètent la complexité des architectures en chapelet et des conceptions de système en boîtier où les empilements de circuits imprimés, le blindage RF et les chemins thermiques sont co-optimisés dès le premier jour.

Par Processus de Fabrication - L'Emballage Avancé Répond à la Demande en Architectures à Puces Multiples

La technologie de montage en surface a fourni 51,29 % des revenus de processus en 2025, mais l'emballage avancé et les flux hybrides affichent la croissance la plus rapide à 5,55 % jusqu'en 2031. Cette croissance est liée aux architectures à puces multiples qui combinent plusieurs puces sur un interposeur en silicium ou un substrat organique, popularisées par Foveros d'Intel et le 3D V-Cache d'AMD. Les usines de services de fabrication électronique allemandes installent des salles blanches de classe ISO 5, des outils de placement à cinq microns et des dispositifs de liaison par compression thermique pour réaliser l'assemblage de type fan-out au niveau de la tranche et de type via traversant en silicium. La nouvelle ligne de Zollner Elektronik à Zandt, financée en partie par les subventions de la Loi sur les Puces, cible les modules lidar automobiles intégrant des miroirs MEMS avec des contrôleurs ASIC.

Les procédés hybrides fusionnent la technologie de montage en surface, le câblage par fil et l'encapsulation dans un seul flux de travail, idéal pour les modules de puissance en carbure de silicium sur substrats en cuivre à liaison directe. Les commandes d'équipements illustrent le pivot stratégique : SEMI a enregistré une hausse de 34 % des installations d'outils d'emballage avancé en Europe en 2024, le taux de croissance régional le plus élevé au monde. La technologie à trous traversants, sur le marché des services de fabrication électronique en Allemagne, continue de se réduire, sauf pour les programmes industriels et de défense de niche qui nécessitent des connecteurs à fort courant.

Par Utilisateur Final - L'Électronique Automobile Dépasse le Secteur Industriel Dominant

L'automatisation industrielle, les contrôles de bâtiments et les onduleurs pour les énergies renouvelables ont généré 31,44 % des revenus de 2025, tirant parti du patrimoine allemand avec Siemens, ABB et Schneider Electric. L'électronique automobile, cependant, est en voie d'atteindre un TCAC de 5,93 % qui augmentera son poids sur le marché des services de fabrication électronique en Allemagne. Chaque véhicule électrique à batterie contient environ 1 200 USD d'électronique, soit le triple d'une voiture à moteur à combustion interne, déplaçant le contenu vers des modules de puissance intégrés et des contrôleurs de domaine. Les équipementiers de rang 1 s'appuient sur des partenaires de services de fabrication électronique pour des onduleurs SiC zéro défaut, des modules radar et des systèmes de gestion de batteries.

Les dispositifs médicaux restent un créneau à haute marge car les normes ISO 13485 et le Règlement de l'UE sur les Dispositifs Médicaux maintiennent des barrières à l'entrée élevées. L'infrastructure de communication reste stable grâce aux déploiements de petites cellules 5G, bien que la pression sur les prix soit intense. L'électronique grand public et les appareils mobiles affichent un volume national limité, l'assemblage à grand volume étant situé en Asie. L'aérospatiale, la défense et l'instrumentation scientifique offrent des travaux à faible volume et à forte diversité où les habilitations de sécurité allemandes et la colocalisation des équipes d'ingénierie différencient les prestataires.

Analyse Géographique

Le marché des services de fabrication électronique en Allemagne reste l'ancre des services de fabrication électronique européens, grâce à ses pôles automobiles, ses universités d'ingénierie et son système de formation professionnelle avancé. La Bavière et le Bade-Wurtemberg ont ensemble généré environ 54 % des revenus nationaux des services de fabrication électronique en 2025, soutenus par les pôles de conception de Munich, Stuttgart et Ingolstadt. La Saxe est l'État à la croissance la plus rapide, Intel et GlobalFoundries développant l'écosystème de semi-conducteurs et d'emballage avancé de Dresde, créant une demande adjacente en services de fabrication électronique.

La politique de l'UE renforce cette position. Le financement de la Loi sur les Puces, le Règlement sur les Batteries et les règles sur l'économie circulaire orientent tous les contrats vers des prestataires capables de garantir l'origine européenne, la traçabilité et le recyclage. La Pologne, la République Tchèque et la Hongrie voisines attirent des programmes d'électronique grand public à grand volume avec des coûts de main-d'œuvre inférieurs, mais elles manquent des certifications ISO 13485 et de sécurité automobile que les usines allemandes détiennent couramment. Les Pays-Bas et l'Autriche desservent des pôles médicaux spécialisés, tandis que la France et la Suède redirigent les contrats automobiles vers l'Allemagne pour la conformité au passeport batterie.

La concurrence des géants asiatiques persiste pour l'assemblage de circuits imprimés de base, mais perd des parts dans les segments à haute valeur ajoutée. L'incertitude géopolitique, les menaces tarifaires et les longs délais d'expédition convainquent de nombreux OEM européens de payer une prime pour un approvisionnement régional. Avec 21,8 milliards USD de fonds allemands de la Loi sur les Puces qui afflueront jusqu'en 2027, l'emballage avancé et l'intégration de systèmes se concentreront encore davantage dans le pays, cimentant son rôle de pôle de services de fabrication électronique à haute valeur ajoutée en Europe.

Paysage Concurrentiel

Le marché est modérément fragmenté. Les cinq plus grands prestataires, à savoir Zollner Elektronik, Katek, BMK Group, TQ-Group et Jabil, contrôlaient environ 32 % des revenus de 2025, laissant de la place aux spécialistes de taille moyenne. Les acteurs nationaux tirent parti de la proximité, des certifications ISO 13485 et IATF 16949 et de la capacité en salles blanches pour défendre une tarification premium dans la production à faible volume et à forte diversité. Les géants mondiaux comme Flex, Foxconn et Sanmina maintiennent des usines locales principalement pour servir les clients automobiles et industriels qui exigent des chaînes d'approvisionnement basées dans l'UE.

Les mouvements stratégiques s'articulent autour de trois thèmes. Premièrement, la capacité technique : Zollner a ajouté des outils de type fan-out au niveau de la tranche, Jabil a installé des lignes d'emballage avancé pour les modules radar, et Katek a étendu l'espace en salle blanche pour les dispositifs médicaux. Deuxièmement, la conformité réglementaire : TQ-Group a obtenu la certification ISO 13485, et Sanmina a obtenu la certification ASIL-D pour la sécurité automobile. Troisièmement, la résilience de la chaîne d'approvisionnement : Foxconn a annoncé un investissement de 164 millions USD dans le Brandebourg pour raccourcir les boucles de livraison pour l'électronique de puissance des véhicules électriques.

Les opportunités inexploitées comprennent le prototypage rapide pour les modules de capteurs quantiques, les programmes de remise à neuf imposés par le Règlement sur l'Écoconception pour des Produits Durables, et l'avionique aérospatiale nécessitant des habilitations de sécurité. Des consortiums tels que Silicon Saxony mutualisent les actifs de salles blanches et partagent les équipements de métrologie, permettant aux prestataires de taille moyenne de soumissionner pour l'assemblage à puces multiples sans engager la totalité des dépenses d'investissement. L'activité de brevets souligne la poussée vers l'automatisation, Lacroix Electronics ayant déposé un système de vision artificielle qui réduit le temps d'inspection manuelle de 60 %.

Leaders du Secteur des Services de Fabrication Électronique en Allemagne

Zollner Elektronik AG

BMK Group GmbH & Co. KG

Katek SE

TQ-Group GmbH

Flex Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Katek SE a achevé une expansion de 35 millions EUR (38 millions USD) sur son site de Grassau, ajoutant 1 200 mètres carrés de salles blanches de classe ISO 7 pour les moniteurs cardiaques implantables et les contrôleurs de pompes à insuline.

- Décembre 2025 : Zollner Elektronik AG a remporté un contrat de cinq ans d'une valeur de 280 millions EUR (305 millions USD) pour assembler des systèmes de gestion de batteries pour un équipementier automobile allemand de rang 1, intégrant 12 ingénieurs résidents au centre de R&D du client à Stuttgart.

- Novembre 2025 : Jabil Inc. a investi 22 millions USD dans des outils d'emballage avancé dans son installation de Friedberg, obtenant la certification ISO 26262 ASIL-D pour les modules radar automobiles.

- Octobre 2025 : Flex Ltd. a formé une coentreprise avec Siemens AG pour combiner le logiciel de jumeau numérique avec l'exécution de la fabrication, visant une réduction de 30 % des temps d'arrêt et une amélioration de 8 % du rendement au premier passage dans les usines européennes.

Périmètre du Rapport sur le Marché des Services de Fabrication Électronique en Allemagne

Le Rapport sur le Marché des Services de Fabrication Électronique en Allemagne est segmenté par type de services (Services de Fabrication Électronique, Services d'Ingénierie, Tests et Développement, Logistique, et autres), modèle commercial (Fabrication sous Contrat, Fabrication à Conception Originale (ODM), Modèles Commerciaux Hybrides / Clés en Main / Autres), processus de fabrication (Technologie de Montage en Surface (SMT), Technologie à Trous Traversants (THT), et Emballage Avancé / Procédés Hybrides), utilisateur final (Appareils Mobiles (Smartphones et Tablettes), Électronique Grand Public, Ordinateurs (PC/Ordinateurs de Bureau/Ordinateurs Portables), Industrie, Automobile, Communication, Éclairage, Médical, Autres), avec toutes les prévisions exprimées en valeur USD.

| Services de Fabrication Électronique | Assemblage de Circuits Imprimés |

| Assemblage Électromécanique / Montage en Coffret | |

| Prototypage | |

| Autres Services de Fabrication Électronique | |

| Services d'Ingénierie | |

| Mise en Œuvre des Tests et du Développement | |

| Services Logistiques | |

| Autres Types de Services de Fabrication Électronique |

| Fabrication sous Contrat (CM) |

| Fabrication à Conception Originale (ODM) |

| Modèles Commerciaux Hybrides / Clés en Main / Autres |

| Technologie de Montage en Surface (SMT) |

| Technologie à Trous Traversants (THT) |

| Emballage Avancé / Procédés Hybrides |

| Appareils Mobiles (Smartphones et Tablettes) |

| Électronique Grand Public |

| Ordinateurs (PC/Ordinateurs de Bureau/Ordinateurs Portables) |

| Industrie |

| Automobile |

| Communication |

| Éclairage |

| Médical |

| Autres Utilisateurs Finaux |

| Par Type de Services | Services de Fabrication Électronique | Assemblage de Circuits Imprimés |

| Assemblage Électromécanique / Montage en Coffret | ||

| Prototypage | ||

| Autres Services de Fabrication Électronique | ||

| Services d'Ingénierie | ||

| Mise en Œuvre des Tests et du Développement | ||

| Services Logistiques | ||

| Autres Types de Services de Fabrication Électronique | ||

| Par Modèle Commercial | Fabrication sous Contrat (CM) | |

| Fabrication à Conception Originale (ODM) | ||

| Modèles Commerciaux Hybrides / Clés en Main / Autres | ||

| Par Processus de Fabrication | Technologie de Montage en Surface (SMT) | |

| Technologie à Trous Traversants (THT) | ||

| Emballage Avancé / Procédés Hybrides | ||

| Par Utilisateur Final | Appareils Mobiles (Smartphones et Tablettes) | |

| Électronique Grand Public | ||

| Ordinateurs (PC/Ordinateurs de Bureau/Ordinateurs Portables) | ||

| Industrie | ||

| Automobile | ||

| Communication | ||

| Éclairage | ||

| Médical | ||

| Autres Utilisateurs Finaux |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des services de fabrication électronique en Allemagne ?

Le marché s'établit à 22,46 milliards USD en 2026 et suit une trajectoire de TCAC de 4,71 % vers 28,26 milliards USD d'ici 2031.

Quel type de services connaît la croissance la plus rapide ?

L'assemblage électromécanique et le montage en coffret se développent à un TCAC de 5,78 %, dépassant le marché global en raison de la demande des OEM pour l'intégration de systèmes clés en main.

Pourquoi les modèles commerciaux hybrides et clés en main gagnent-ils du terrain ?

Ils transfèrent l'approvisionnement en composants, la validation de la conception et le risque de stock au partenaire de services de fabrication électronique, raccourcissant le délai de mise sur le marché et soutenant des marges brutes plus élevées.

Comment l'emballage avancé influence-t-il les prestataires de services de fabrication électronique allemands ?

Les conceptions à base de puces multiples nécessitent des salles blanches de classe ISO 5 et un placement submicronique, entraînant des dépenses d'investissement importantes soutenues par les subventions de la Loi Européenne sur les Puces.

Quel est le principal défi côté offre ?

Une pénurie d'opérateurs qualifiés en technologie de montage en surface et d'assembleurs de précision, avec 47 000 postes vacants fin 2025, oblige à l'automatisation et à des hausses de salaires.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premiers acteurs représentent environ 32 % des revenus, indiquant une concentration modérée avec un score de 6 sur une échelle de 1 à 10.

Dernière mise à jour de la page le: