Taille et Part du Marché des Services de Fabrication Électronique au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

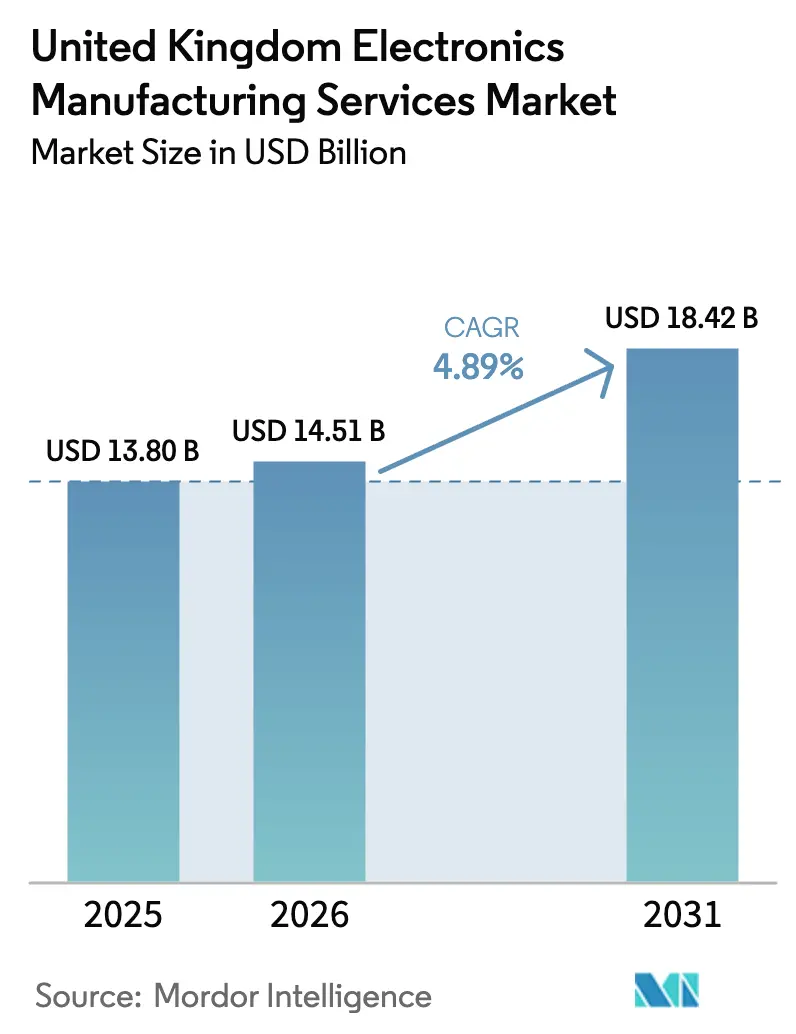

| Taille du marché de l'année de base (2025) | 13.80 Milliards de dollars |

| Taille du Marché (2026) | 14.51 Milliards de dollars |

| Taille du Marché (2031) | 18.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.89% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Fabrication Électronique au Royaume-Uni par Mordor Intelligence

La taille du Marché des Services de Fabrication Électronique au Royaume-Uni devrait s'étendre de 13,80 milliards USD en 2025 et 14,51 milliards USD en 2026 à 18,42 milliards USD d'ici 2031, enregistrant un TCAC de 4,89 % entre 2026 et 2031.

Les instruments politiques encourageant la relocalisation, la hausse des dépenses de défense et un pivot vers des offres à plus haute intégration soutiennent une croissance mesurée malgré la prime de coût structurelle du pays. La demande d'assemblage souverain liée aux programmes de chasseur de sixième génération et de frégate Type 26 protège le secteur de la concurrence purement tarifaire, tandis que les subventions gouvernementales Made Smarter compensent partiellement l'écart de coût de main-d'œuvre de 15 à 20 % par rapport à l'Europe de l'Est. Parallèlement, les investissements dans les usines numériques, tels que la détection de défauts pilotée par l'IA, améliorent les taux de rendement au premier passage et libèrent de la capacité pour des programmes complexes à faible et moyen volume. Enfin, les règles de Responsabilité Élargie du Producteur incitent les prestataires de services à adopter des modèles d'économie circulaire intégrant la conception pour le démontage et la logistique inverse.

Principaux Enseignements du Rapport

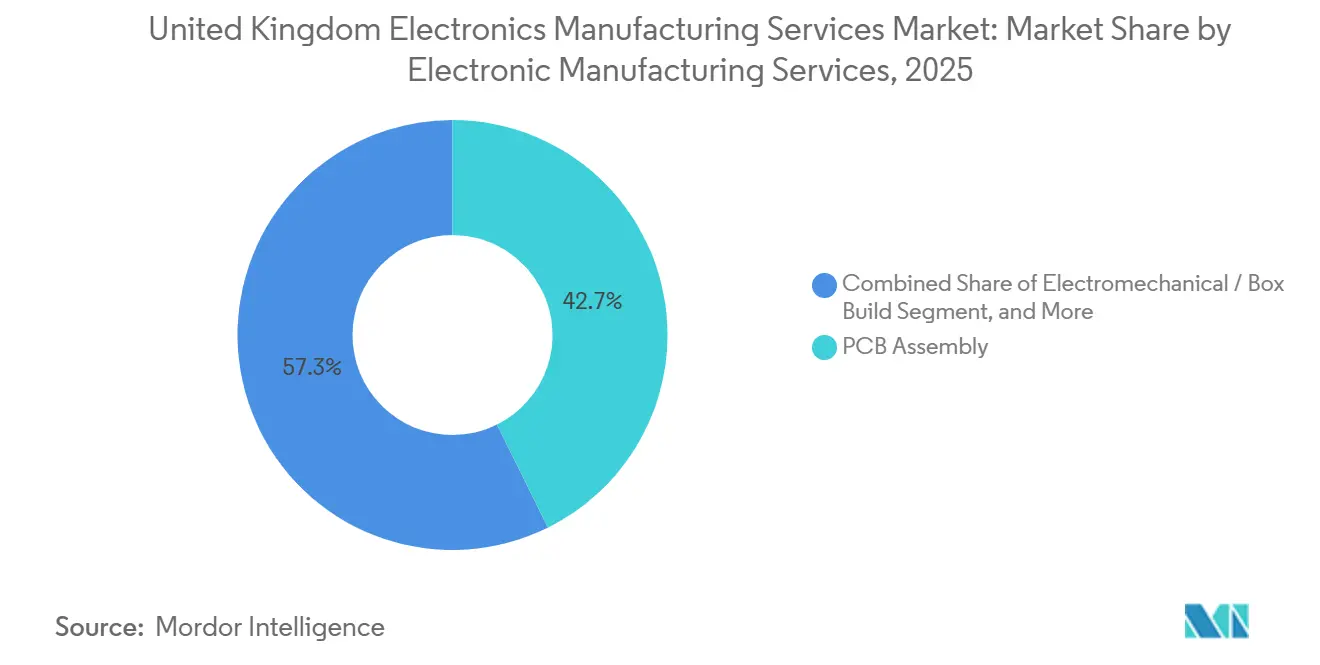

- Par type de services, l'Assemblage de Circuits Imprimés a représenté 42,68 % de la part des revenus en 2025, tandis que l'Assemblage Électromécanique et le Montage Complet devraient croître à un TCAC de 5,78 % jusqu'en 2031.

- Par modèle commercial, la Fabrication sous Contrat détenait 63,77 % de la part du marché des services de fabrication électronique au Royaume-Uni en 2025, tandis que les arrangements Hybrides et Clé en Main progressent à un TCAC de 5,28 %.

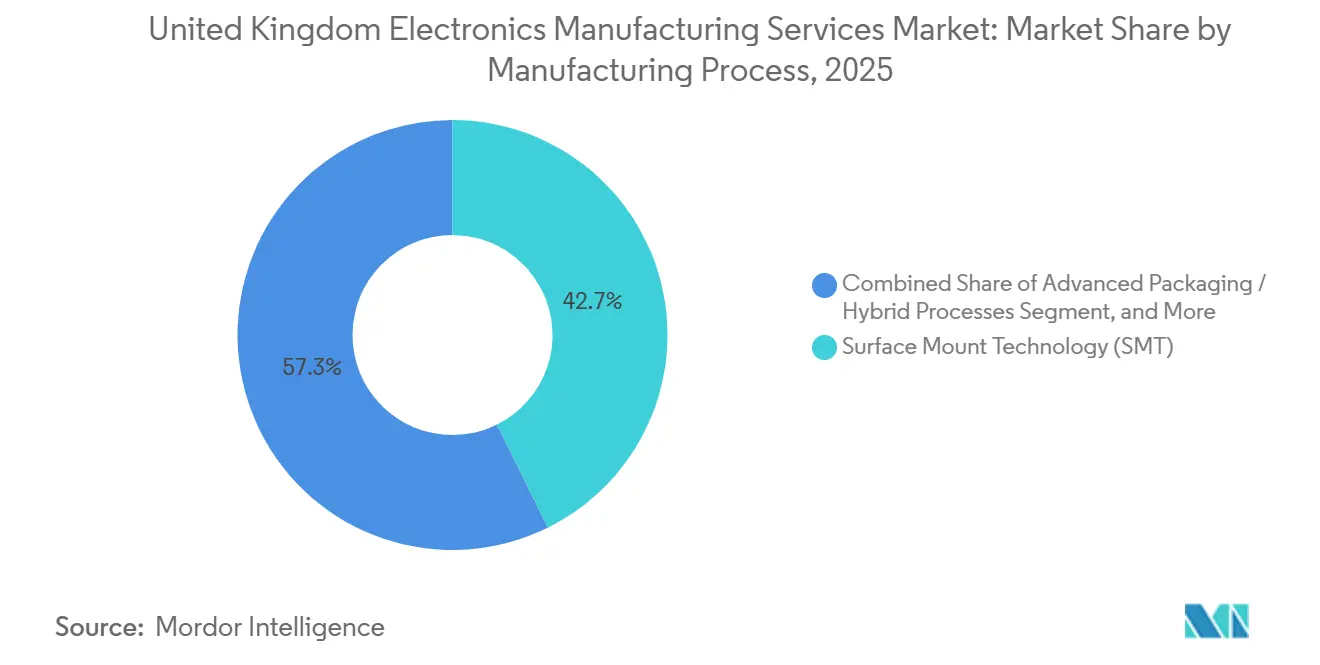

- Par processus de fabrication, la Technologie de Montage en Surface a capturé 51,29 % de la part en 2025, mais l'Emballage Avancé et les Processus Hybrides devraient s'étendre à un TCAC de 5,55 % jusqu'en 2031.

- Par utilisateur final, les clients industriels représentaient 31,44 % des revenus de 2025, tandis que l'électronique automobile est le segment à la croissance la plus rapide avec un TCAC de 5,93 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Services de Fabrication Électronique au Royaume-Uni

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante d'Externalisation parmi les Donneurs d'Ordres Britanniques | +1.20% | National, concentré dans le Sud-Est de l'Angleterre et les Midlands de l'Ouest | Moyen terme (2 à 4 ans) |

| Croissance du Secteur de l'Électronique Aérospatiale et de Défense au Royaume-Uni | +1.50% | National, avec des pôles dans le Lancashire, le Hampshire et l'Écosse | Long terme (≥ 4 ans) |

| Adoption Croissante de la Fabrication à Haute Diversité Activée par l'IoT | +0.90% | National, premiers adoptants dans les pôles automobiles et industriels | Moyen terme (2 à 4 ans) |

| Incitations à la Relocalisation Post-Brexit et Subventions Made Smarter | +0.80% | National, avec une adoption plus élevée dans les régions Northern Powerhouse et Midlands Engine | Court terme (≤ 2 ans) |

| Électronique Durable et Capacités d'Économie Circulaire | +0.60% | National, porté par l'application réglementaire à Londres et dans le Sud-Est | Long terme (≥ 4 ans) |

| Demande de Prototypage Médical à Faible Volume et Haute Complexité | +0.70% | National, concentré dans les pôles de sciences de la vie de Cambridge, Oxford et du Grand Manchester | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Externalisation parmi les Donneurs d'Ordres Britanniques

Les contraintes de capital et la complexité croissante des chaînes d'approvisionnement ont provoqué un glissement manifeste vers des partenaires d'assemblage externes. Une enquête de Make UK a montré que 68 % des fabricants avaient l'intention d'augmenter l'externalisation dans les deux ans, une tendance particulièrement prononcée parmi les entreprises de taille intermédiaire confrontées à la hausse des factures d'énergie et de salaires.[1]Chris White, « Perspectives de la Fabrication T4 2024 », Make UK, makeuk.org Ces clients valorisent la capacité flexible et les cycles rapides d'introduction de nouveaux produits, notamment dans l'automatisation industrielle, où les cycles de vie des produits s'étendent désormais sur quatre à six ans. Les prestataires de services de fabrication électronique qui associent la flexibilité de la technologie de montage en surface à des services de conception pour la fabricabilité captent cette vague, bien que les donneurs d'ordres de l'aérospatiale et de la défense restent sélectifs, limitant les travaux aux installations agréées List X dotées de personnel habilité.

Croissance du Secteur de l'Électronique Aérospatiale et de Défense au Royaume-Uni

Les dépenses de défense devraient atteindre 2,5 % du PIB d'ici 2030, débloquant annuellement entre 10 et 12 milliards GBP (13,7 à 16,4 milliards USD) supplémentaires pour des plateformes dans lesquelles l'électronique représente souvent un quart du coût total. Des programmes tels que Tempest et les frégates Type 26 imposent l'assemblage domestique des modules radar, de guerre électronique et d'avionique, isolant les prestataires locaux des concurrents étrangers et maintenant des marges brutes proches de 20 %.[2]Ministère de la Défense du Royaume-Uni, « Revue Stratégique de la Défense 2025 », gov.uk Les projets de surveillance de l'OTAN et les engagements AUKUS intègrent davantage les fabricants britanniques dans des chaînes d'approvisionnement à long terme et à caractère sécuritaire critique, garantissant des charges prévisibles et encourageant les investissements dans les capacités de fabrication de Classe 3.

Adoption Croissante de la Fabrication à Haute Diversité Activée par l'IoT

Les travaux à haute diversité et à faible ou moyen volume représentent désormais environ deux tiers des carnets de commandes britanniques, en forte hausse par rapport à 2020. Les subventions Made Smarter ont financé des systèmes d'exécution de fabrication activés par l'IoT, améliorant la visibilité des processus en temps réel et réduisant les défauts au premier passage jusqu'à cinq points de pourcentage pour les cartes complexes. L'électrification automobile en est le principal bénéficiaire, car la prolifération des contrôleurs de domaine exige de multiples variantes de micrologiciels et des protocoles de test adaptés. L'intensité capitalistique de ces mises à niveau numériques crée cependant un paysage à deux vitesses : les grands prestataires amortissent leurs investissements sur de nombreux clients, tandis que les petits ateliers doivent obtenir des engagements à long terme avant de se lancer.[3]Bureau du Programme Made Smarter, « Études de Cas sur l'Adoption des Technologies », madesmarter.uk

Incitations à la Relocalisation Post-Brexit et Subventions Made Smarter

Le Plan de Fabrication Avancée a alloué 4,5 milliards GBP (6,2 milliards USD) jusqu'en 2030, avec l'assemblage électronique désigné comme priorité pour les subventions. Les programmes de défense et médicaux ont déjà rapatrié les étapes finales d'assemblage sur le sol britannique pour satisfaire aux règles de sécurité et de conformité. Cependant, pour les produits de grande consommation sensibles aux coûts, la prime de main-d'œuvre de 15 à 20 % par rapport à la Pologne et à la Roumanie l'emporte encore sur les avantages des subventions, limitant la relocalisation à grande échelle. En l'absence d'incitations domestiques pour l'encapsulation de semi-conducteurs, les entreprises britanniques de services de fabrication électronique continuent d'importer des boîtiers avancés d'Asie, les exposant aux retards de fret et aux fluctuations de change.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés de Main-d'Œuvre et d'Énergie par Rapport aux Sites Délocalisés | -1.10% | National, plus aigu dans le Sud-Est de l'Angleterre | Long terme (≥ 4 ans) |

| Perturbations de la Chaîne d'Approvisionnement en Semi-conducteurs | -0.80% | National, affectant tous les segments | Court terme (≤ 2 ans) |

| Pénurie de Compétences en Spécialistes de l'Emballage Avancé | -0.60% | National, concentré dans les pôles de fabrication de haute technologie | Moyen terme (2 à 4 ans) |

| Coûts de Conformité au titre de la Responsabilité Élargie du Producteur au Royaume-Uni | -0.40% | National, avec un impact plus élevé sur le segment de l'électronique grand public | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Main-d'Œuvre et d'Énergie par Rapport aux Sites Délocalisés

Les salaires des opérateurs de production s'élevaient en moyenne à 16,50-22,00 GBP (22,6-30,1 USD par heure) par heure en 2025, soit une prime de 15 à 20 % par rapport aux taux polonais et environ le double des niveaux roumains. Les factures d'électricité, bien qu'inférieures à leur pic de 2022, restent deux fois supérieures au niveau de référence de 2019, obligeant les usines à programmer les fours de refusion pendant les heures creuses. La charge combinée réduit les marges brutes jusqu'à trois points de pourcentage par rapport à l'Europe de l'Est, décourageant les offres pour les travaux de grande consommation et d'informatique sensibles aux prix. L'automatisation peut réduire jusqu'à 18 % du contenu en main-d'œuvre directe, mais le retour sur investissement s'étend à six ans à moins que des contrats pluriannuels garantissant les volumes ne soient en place.

Perturbations de la Chaîne d'Approvisionnement en Semi-conducteurs

Bien que les pics de délais de livraison se soient atténués après 2022, des pénuries sporadiques ont persisté jusqu'en 2024, incitant les entreprises de services de fabrication électronique à maintenir 90 à 120 jours de stock de sécurité, soit le double des normes d'avant la pandémie, et faisant baisser la rotation des stocks à trois ou quatre fois par an. La Stratégie Nationale des Semi-conducteurs se concentre sur la conception et les substrats composés plutôt que sur une capacité de fabrication à grande échelle, laissant l'approvisionnement courant en microcontrôleurs et en composants analogiques dépendant des importations de Taïwan, de Corée du Sud et des États-Unis. Les programmes automobiles ont été les plus touchés, l'allocation des microcontrôleurs de groupe motopropulseur retardant les lancements de véhicules et exposant les fabricants sous contrat à des clauses de dommages et intérêts forfaitaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Services : La Complexité du Montage Complet Stimule les Marges

L'Assemblage Électromécanique et le Montage Complet sur le Marché des Services de Fabrication Électronique au Royaume-Uni devraient croître à un TCAC de 5,78 % jusqu'en 2031, dépassant le marché plus large des Services de Fabrication Électronique au Royaume-Uni. Les donneurs d'ordres externalisent de plus en plus l'intégration complète des systèmes pour réduire la complexité interne et accélérer les lancements. L'Assemblage de Circuits Imprimés, bien qu'il représente 42,68 % des revenus de 2025, est devenu une marchandise, maintenant les marges brutes dans la fourchette de 8 à 12 % à moins que les prestataires n'ajoutent des services de prototypage rapide ou de révision de conception pour la fabricabilité. Le prototypage lui-même, bien que modeste en volume, commande des honoraires 40 à 60 % supérieurs aux tarifs de production et agit comme un entonnoir qui verrouille les commandes en aval.

Le pivot vers les assemblages intégrés favorise les prestataires dotés d'équipes pluridisciplinaires capables de coordonner les boîtiers, les faisceaux de câbles, le flashage de micrologiciels et les tests au niveau système sous un même toit. Les compléments logistiques tels que l'expédition directe au client contribuent désormais à 3 à 5 % supplémentaires de la valeur du programme et approfondissent les coûts de changement. En conséquence, les prestataires de services qui commercialisent une proposition de bout en bout élargissent leur écart de marge par rapport aux simples assembleurs de cartes et gagnent des parts sur le Marché des Services de Fabrication Électronique au Royaume-Uni.

Par Modèle Commercial : Les Engagements Hybrides Gagnent du Terrain

La Fabrication sous Contrat sur le Marché des Services de Fabrication Électronique au Royaume-Uni domine toujours avec 63,77 % de part en 2025, reflétant son rôle ancré dans les programmes aérospatiaux, de défense et industriels où les donneurs d'ordres protègent leur propriété intellectuelle. Cependant, les cadres Hybrides et Clé en Main progressent à un TCAC de 5,28 % alors que les clients recherchent des partenaires capables d'approvisionner les composants, de gérer la conformité et de détenir des stocks. Les fournisseurs de rang 1 de l'automobile, en particulier, souhaitent une responsabilité unique sur la conception et la fabrication, poussant les entreprises de services de fabrication électronique vers un périmètre d'engagement plus large.

La demande clé en main récompense l'échelle : les prestataires doivent financer 60 à 90 jours de stocks et résister aux fluctuations de change sur les composants libellés en dollars lorsque la livre sterling s'affaiblit. Les petits ateliers incapables d'accepter cette contrainte bilancielle se replient dans des niches verticales où une expertise technique approfondie compense leur désavantage d'achat. À mesure que les contrats Hybrides se multiplient, les services de conception deviennent un différenciateur clé, et les entreprises qui intègrent la capture de schémas, la conception de circuits imprimés et les révisions de conception pour la fabricabilité remportent une plus grande part du Marché des Services de Fabrication Électronique au Royaume-Uni.

Par Processus de Fabrication : L'Emballage Avancé Répond à la Miniaturisation

La Technologie de Montage en Surface représentait 51,29 % des revenus de 2025 sur le marché des services de fabrication électronique au Royaume-Uni, mais l'Emballage Avancé et les Processus Hybrides devraient enregistrer un TCAC de 5,55 %, reflétant une demande croissante pour les solutions de système en boîtier et à puce retournée. Les modules radar automobiles fonctionnant à 77-81 GHz et les implants médicaux nécessitent tous deux des interconnexions ultra-courtes que la technologie de montage en surface standard ne peut pas fournir. Seule une douzaine de prestataires de services de fabrication électronique au Royaume-Uni exploitent actuellement les salles blanches et les équipements de fixation de puces nécessaires à ces assemblages, créant une niche protégée par les marges.

L'utilisation de la Technologie à Trous Traversants se poursuit dans les contrôles de défense et industriels à haute fiabilité, préservant le besoin de soudure manuelle qualifiée malgré les gains d'automatisation ailleurs. Les pénuries de compétences en emballage avancé restent aiguës — une contrainte mentionnée précédemment — et incitent les entreprises à recruter des spécialistes étrangers ou à parrainer des apprentissages pluriannuels. Les prestataires qui intègrent avec succès la conception de substrats à l'assemblage de boîtiers commandent des primes de prix de 20 à 30 % et reconfigurent la dynamique concurrentielle au sein du marché des services de fabrication électronique au Royaume-Uni.

Par Utilisateur Final : L'Électrification Automobile Stimule la Croissance

Les clients industriels ont généré 31,44 % des revenus de 2025, bénéficiant des implantations locales en robotique et en contrôle de processus qui exigent des délais courts et des configurations personnalisées. L'électronique automobile est cependant le moteur de croissance, s'étendant à un TCAC de 5,93 % jusqu'en 2031 alors que les donneurs d'ordres s'orientent vers l'élimination progressive des véhicules à essence et diesel en 2030. L'initiative de 1,12 milliard GBP (1,54 milliard USD) de Nissan à Sunderland et la feuille de route d'électrification de Jaguar Land Rover se traduisent par une demande croissante de systèmes de gestion de batteries, de chargeurs embarqués et de modules de puissance devant satisfaire aux normes IATF 16949.

Les segments de l'électronique grand public et de l'informatique courante continuent de favoriser l'assemblage asiatique pour des raisons de coût, limitant la participation britannique aux appareils durcis ou spécialisés. L'infrastructure télécom connaît une relocalisation modeste alors que les opérateurs diversifient leurs sources loin des équipements chinois, ouvrant des opportunités limitées pour les entreprises locales de services de fabrication électronique. L'électronique médicale, bien que plus faible en volume, offre les marges brutes les plus élevées — souvent supérieures à 20 % — grâce aux exigences de documentation ISO 13485 et aux voies de conformité doubles CE/UKCA. L'électronique de défense, regroupée sous les utilisateurs finaux « autres », reste une ancre stable avec des contrats pluriannuels et une tarification au coût majoré, soutenant davantage le Marché des Services de Fabrication Électronique au Royaume-Uni.

Analyse Géographique

L'Angleterre accueille la majeure partie des capacités, avec des pôles dans le Sud-Est, les Midlands de l'Ouest et le Nord-Est soutenant les entreprises d'automobile, d'automatisation industrielle et de technologie médicale. La taille du marché des services de fabrication électronique au Royaume-Uni dérivée de ces pôles anglais devrait s'étendre régulièrement parallèlement à l'expansion de Nissan à Sunderland et aux investissements en emballage avancé à Newbury. L'Écosse se spécialise dans les assemblages de défense et de santé, illustrés par une expansion de salle blanche de 56,25 millions USD à Livingston prévue pour 2027, renforçant l'orientation haute fiabilité de la région.

Le Pays de Galles apporte des capacités de niche en semi-conducteurs composés et en assemblages RF, approvisionnant les fournisseurs de radar aérospatial et d'infrastructure 5G. L'Irlande du Nord, bien que plus petite, offre une main-d'œuvre compétitive en termes de coûts et une proximité avec les clients américains via des corridors logistiques transatlantiques, soutenant certains contrats médicaux et industriels. Dans l'ensemble des nations constitutives, les subventions Made Smarter et les incitations des gouvernements décentralisés orientent les capitaux vers les mises à niveau des usines numériques, garantissant que même les localités plus petites captent des parts du marché des services de fabrication électronique au Royaume-Uni.

Les dynamiques du commerce transfrontalier restent critiques. Bien que le Brexit ait introduit des formalités douanières qui ajoutent un à deux jours aux transferts intra-entreprises, les entreprises de services de fabrication électronique bien préparées maintiennent des stratégies de double entreposage sur le Continent pour amortir la variabilité des délais. La volatilité de la livre sterling influence la budgétisation des coûts des composants, notamment pour les prestataires qui facturent leurs clients en livres mais achètent des circuits intégrés en dollars américains. Naviguer avec succès dans ces frictions géographiques et financières est de plus en plus un prérequis pour obtenir des contrats à long terme et clé en main sur le marché des services de fabrication électronique au Royaume-Uni.

Paysage Concurrentiel

Les fournisseurs mondiaux de rang 1 Jabil, Flex et Sanmina exploitent des sites au Royaume-Uni axés sur les assemblages aérospatiaux, de défense et de santé où les obstacles à l'accréditation découragent les nouveaux entrants. Leur échelle soutient l'inspection activée par l'IA, la mutualisation des stocks et la couverture de change, leur permettant d'accepter des risques clé en main que les concurrents plus petits évitent. Les spécialistes de rang intermédiaire tels que TT Electronics, Jaltek Systems, SMS Electronics et Nemco tirent parti de la co-localisation avec les équipes de conception des clients et d'une agilité de délai rapide, prospérant dans des niches à haute diversité qui récompensent la réactivité plutôt que le pouvoir d'achat.

L'adoption technologique est un facteur de différenciation clé. Les entreprises déployant des jumeaux numériques et des analyses prédictives rapportent des gains de rendement au premier passage de trois à cinq points de pourcentage sur les assemblages complexes, se traduisant par des montées en cadence clients plus rapides et de meilleurs taux de renouvellement. Les investissements en emballage avancé constituent une autre barrière ; l'installation de Celestica à Newbury, par exemple, cible les segments du radar automobile et des implants médicaux dans lesquels seule une poignée de concurrents britanniques possèdent une infrastructure de salle blanche équivalente.

La conformité réglementaire façonne également la concurrence. La Responsabilité Élargie du Producteur ajoute environ 1 % aux coûts d'exploitation, une charge plus facile à absorber pour les acteurs disposant de bases de revenus plus importantes. Pendant ce temps, les pénuries de compétences en collage de puces et en test RF stimulent à la fois l'inflation salariale et le débauchage, des avantages que les multinationales de rang 1 contrecarrent avec des programmes de mobilité mondiale. Pris ensemble, ces facteurs produisent un Marché des Services de Fabrication Électronique au Royaume-Uni modérément fragmenté mais stratifié par les capacités.

Leaders du Secteur des Services de Fabrication Électronique au Royaume-Uni

Jabil Inc.

Flex Ltd.

Sanmina Corporation

Celestica Inc.

TT Electronics Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Jabil a annoncé une expansion de 45 millions GBP de son installation de santé à Livingston, en Écosse, ajoutant un espace de salle blanche de Classe ISO 7 pour les dispositifs d'administration de médicaments et de diagnostic, avec une livraison prévue au T3 2027.

- Novembre 2025 : Flex a obtenu un contrat pluriannuel de 180 millions USD pour assembler des serveurs accélérateurs d'IA pour un fournisseur de cloud hyperscale, répartissant la production entre la Hongrie et la République tchèque et influençant l'approvisionnement en composants au Royaume-Uni.

- Octobre 2025 : TT Electronics a acquis un cabinet de conseil en conception d'électronique de puissance au Royaume-Uni pour 12 millions GBP afin d'approfondir son expertise en conception pour la fabricabilité dans les programmes automobiles et industriels.

- Septembre 2025 : Benchmark Electronics s'est associé à un donneur d'ordres principal de la défense britannique pour établir une cellule de fabrication sécurisée pour l'avionique classifiée, avec une première production ciblée pour le T2 2026.

Périmètre du Rapport sur le Marché des Services de Fabrication Électronique au Royaume-Uni

Le Rapport sur le Marché des Services de Fabrication Électronique au Royaume-Uni est Segmenté par Type de Services (Services de Fabrication Électronique comprenant l'Assemblage de Circuits Imprimés, l'Assemblage Électromécanique/Montage Complet, le Prototypage et Autres Services de Fabrication Électronique ; Services d'Ingénierie ; Mise en Œuvre de Tests et de Développement ; Services Logistiques ; et Autre Type de Services de Fabrication Électronique), Modèle Commercial (Fabrication sous Contrat, Fabrication à la Conception Originale et Modèles Commerciaux Hybrides/Clé en Main/Autres), Processus de Fabrication (Technologie de Montage en Surface, Technologie à Trous Traversants et Emballage Avancé/Processus Hybrides), Utilisateur Final (Appareils Mobiles, Électronique Grand Public, Informatique, Industrie, Automobile, Communication, Éclairage, Médical et Autres Utilisateurs Finaux incluant l'Aérospatiale et la Défense), et Géographie. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Services de Fabrication Électronique | Assemblage de Circuits Imprimés |

| Assemblage Électromécanique/Montage Complet | |

| Prototypage | |

| Autre Type de Services | |

| Services d'Ingénierie | |

| Mise en Œuvre de Tests et de Développement | |

| Services Logistiques | |

| Autres Services d'Ingénierie |

| Fabrication sous Contrat (CM) |

| Fabrication à la Conception Originale (ODM) |

| Modèles Commerciaux Hybrides / Clé en Main / Autres |

| Technologie de Montage en Surface (SMT) |

| Technologie à Trous Traversants (THT) |

| Emballage Avancé / Processus Hybrides |

| Appareils Mobiles (Smartphones et Tablettes) |

| Électronique Grand Public |

| Informatique (PC/Ordinateurs de Bureau/Ordinateurs Portables) |

| Industrie |

| Automobile |

| Communication |

| Éclairage |

| Médical |

| Autres Utilisateurs Finaux |

| Par Type de Services | Services de Fabrication Électronique | Assemblage de Circuits Imprimés |

| Assemblage Électromécanique/Montage Complet | ||

| Prototypage | ||

| Autre Type de Services | ||

| Services d'Ingénierie | ||

| Mise en Œuvre de Tests et de Développement | ||

| Services Logistiques | ||

| Autres Services d'Ingénierie | ||

| Par Modèle Commercial | Fabrication sous Contrat (CM) | |

| Fabrication à la Conception Originale (ODM) | ||

| Modèles Commerciaux Hybrides / Clé en Main / Autres | ||

| Par Processus de Fabrication | Technologie de Montage en Surface (SMT) | |

| Technologie à Trous Traversants (THT) | ||

| Emballage Avancé / Processus Hybrides | ||

| Par Utilisateur Final | Appareils Mobiles (Smartphones et Tablettes) | |

| Électronique Grand Public | ||

| Informatique (PC/Ordinateurs de Bureau/Ordinateurs Portables) | ||

| Industrie | ||

| Automobile | ||

| Communication | ||

| Éclairage | ||

| Médical | ||

| Autres Utilisateurs Finaux |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des services de fabrication électronique au Royaume-Uni ?

La taille du marché des services de fabrication électronique au Royaume-Uni est évaluée à 14,51 milliards USD en 2026 et devrait atteindre 18,42 milliards USD d'ici 2031.

Qu'est-ce qui stimule la croissance de l'assemblage électronique automobile au Royaume-Uni ?

Les plans d'électrification rapide de donneurs d'ordres tels que Nissan et Jaguar Land Rover stimulent la demande de systèmes de gestion de batteries, de modules de puissance et de contrôleurs de domaine, portant les revenus du segment automobile à un TCAC projeté de 5,93 %.

Quel type de service se développe le plus rapidement ?

L'Assemblage Électromécanique et le Montage Complet connaissent la croissance la plus rapide à un TCAC de 5,78 %, les donneurs d'ordres externalisant l'intégration complète des systèmes pour réduire la complexité interne.

Comment les règles de Responsabilité Élargie du Producteur affectent-elles les prestataires ?

La conformité ajoute environ 1 % aux coûts d'exploitation, favorisant les entreprises de services de fabrication électronique qui proposent une conception pour le démontage et des partenariats de reprise établis.

Quelles technologies avancées les entreprises de services de fabrication électronique adoptent-elles ?

Les entreprises leaders déploient la détection de défauts pilotée par l'IA, la surveillance des processus activée par l'IoT et des lignes d'emballage avancé pour les assemblages de système en boîtier, améliorant les rendements et soutenant la miniaturisation.

Dans quelle mesure le paysage concurrentiel est-il fragmenté ?

Les cinq plus grands acteurs détiennent environ 45 % des revenus, laissant une place significative aux spécialistes de rang intermédiaire et aux prestataires de niche en emballage avancé.

Dernière mise à jour de la page le: