Taille et Part du Marché des Services de Fabrication Électronique pour les Soins de Santé et les Dispositifs Médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

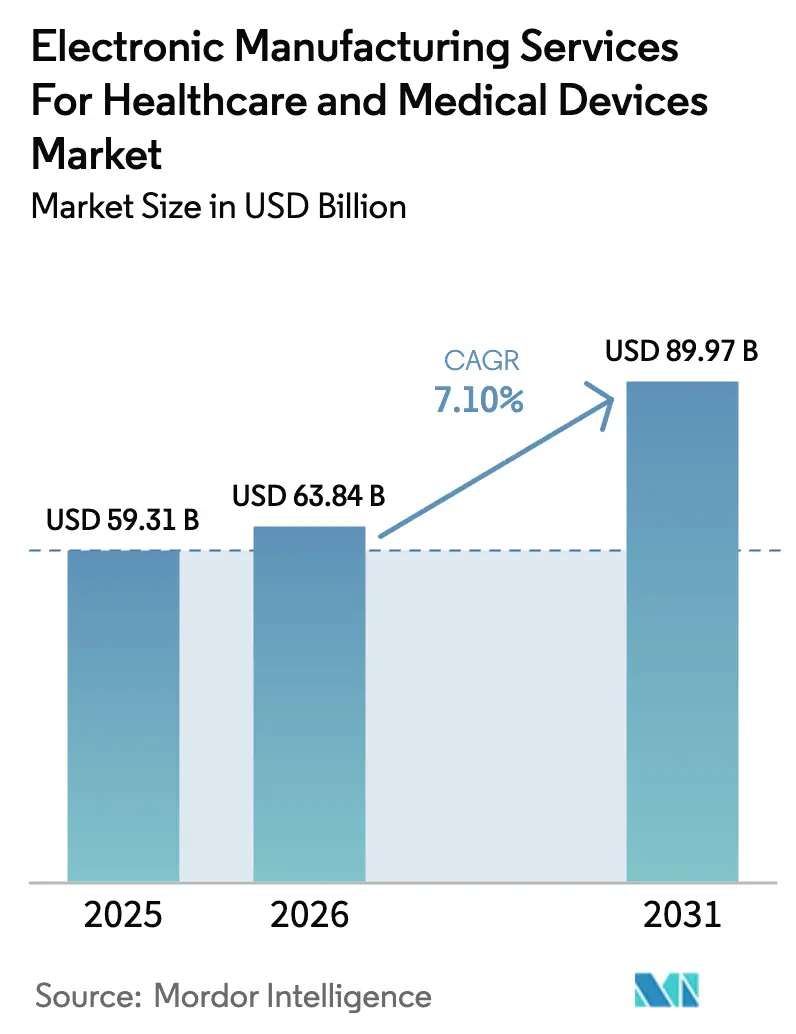

| Taille du Marché (2026) | 63.84 Milliards de dollars |

| Taille du Marché (2031) | 89.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Fabrication Électronique pour les Soins de Santé et les Dispositifs Médicaux par Mordor Intelligence

Le marché des services de fabrication électronique pour les soins de santé et les dispositifs médicaux affichait une taille de marché de 63,84 milliards USD en 2026 et devrait atteindre 89,97 milliards USD d'ici 2031, enregistrant un TCAC de 7,10 %. Les fabricants d'équipements d'origine (OEM) réaffectent les charges de travail liées à l'assemblage, au prototypage et à la conformité réglementaire à des partenaires spécialisés, stimulant une hausse régulière du taux de pénétration de l'externalisation et soutenant la visibilité des revenus pour les prestataires sous contrat. La demande de plateformes de santé connectée, d'implants reposant sur une électronique miniaturisée et de systèmes nécessitant une production en salle blanche certifiée ISO 13485 s'est intensifiée, poussant les prestataires de services de fabrication électronique à accroître leurs capacités, à adopter des lignes de montage en surface pilotées par l'IA et à renforcer leurs réseaux mondiaux d'approvisionnement en composants. Les initiatives de relocalisation régionale dans le cadre de l'Accord États-Unis–Mexique–Canada (AEUMC) et du cadre de l'Autorité de Préparation et de Réponse aux Urgences Sanitaires (HERA) de l'Union Européenne reconfigurent les empreintes géographiques, tandis que la volatilité persistante de l'approvisionnement en semi-conducteurs continue d'augmenter les jours de stock et les besoins en fonds de roulement.

Points Clés du Rapport

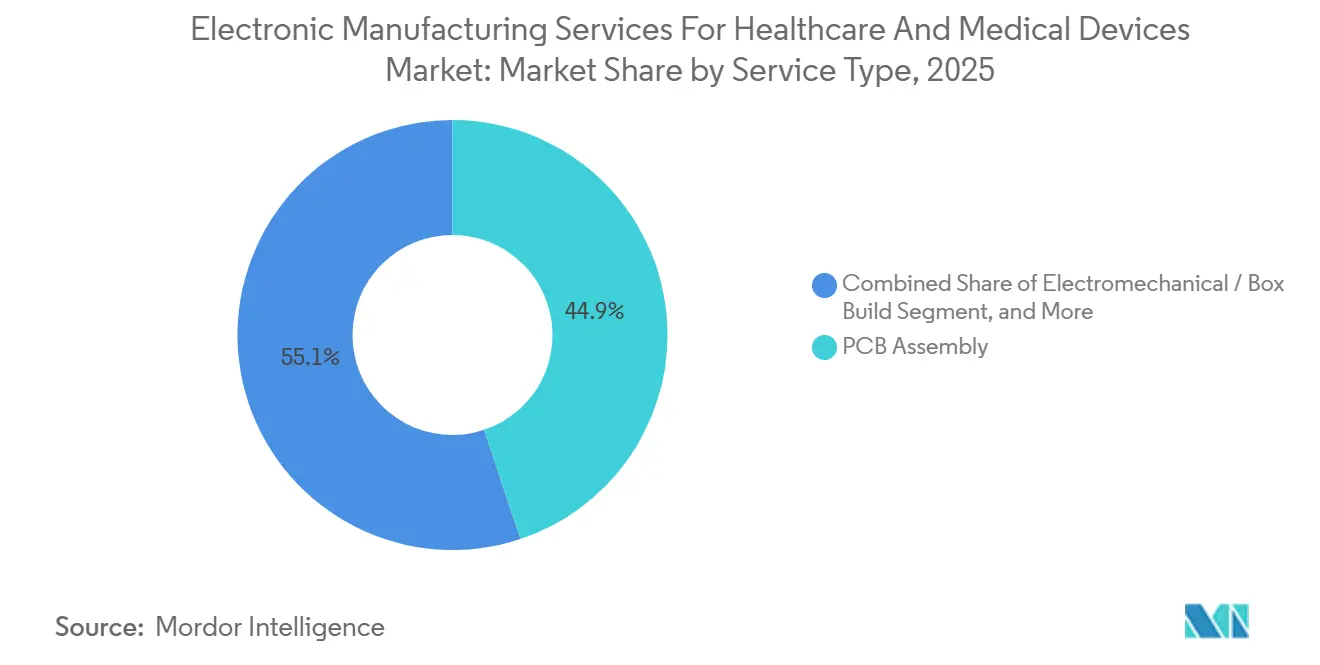

- Par type de service, l'assemblage de circuits imprimés a dominé avec une part de revenus de 44,88 % en 2025 ; l'assemblage électromécanique et le montage en boîtier progressent à un TCAC de 7,63 % jusqu'en 2031.

- Par modèle commercial, la fabrication sous contrat a contrôlé 61,71 % de la part du marché des services de fabrication électronique pour les soins de santé et les dispositifs médicaux en 2025, tandis que les modèles hybrides et clé en main devraient afficher un TCAC de 7,41 % de 2026 à 2031.

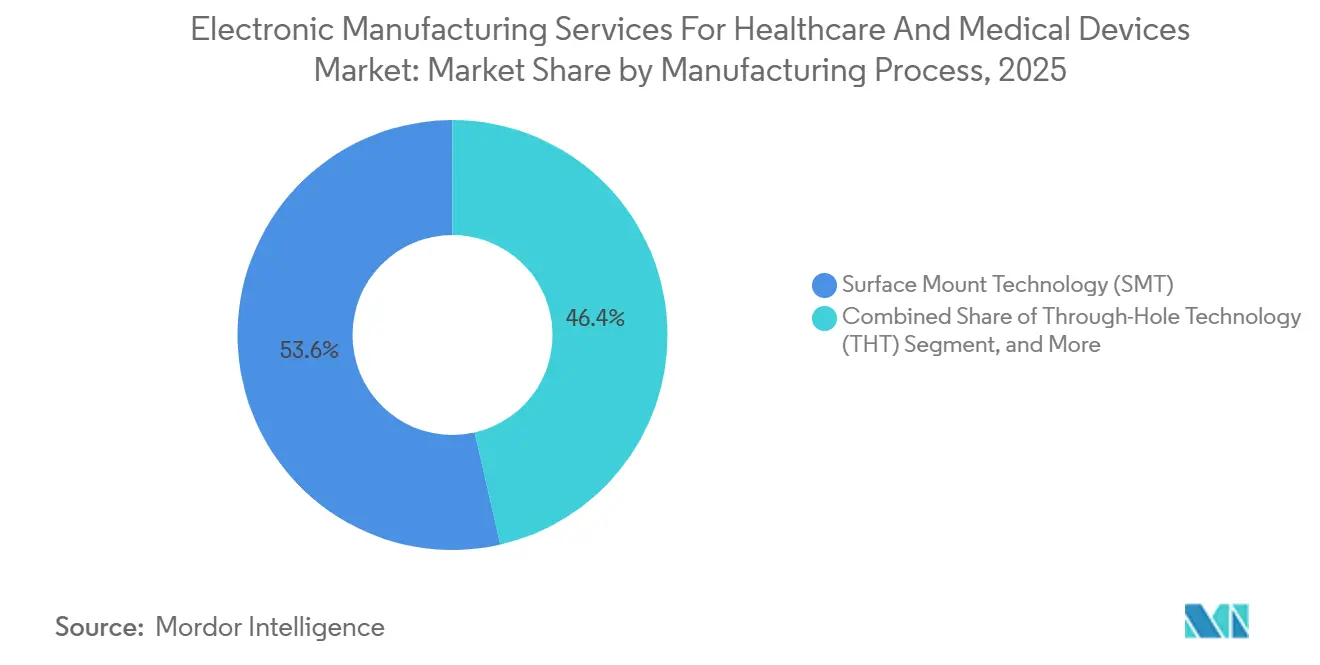

- Par processus de fabrication, la technologie de montage en surface a contribué à hauteur de 53,57 % de la taille du marché des services de fabrication électronique pour les soins de santé et les dispositifs médicaux en 2025 ; le conditionnement avancé et les processus hybrides se développent à un TCAC de 7,99 % jusqu'en 2031.

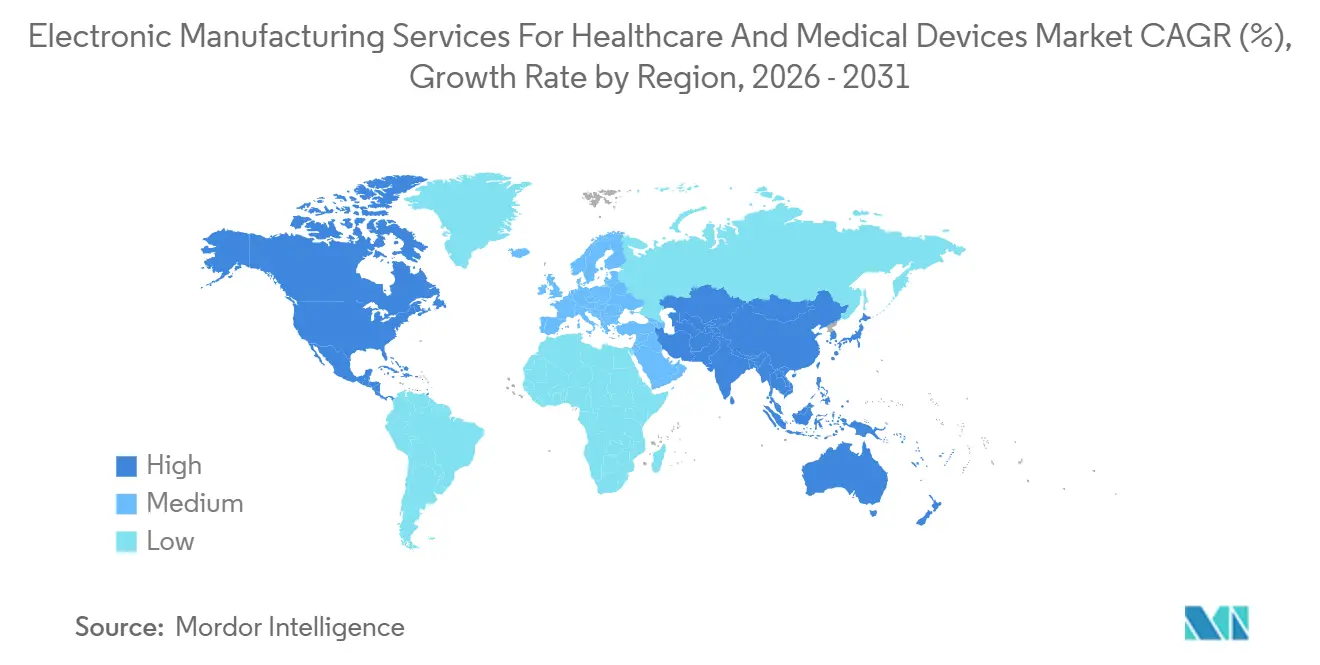

- Par géographie, l'Asie-Pacifique a capté 62,94 % de la part des revenus en 2025 et devrait croître à un TCAC de 8,19 % jusqu'en 2031, devançant toutes les autres régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Services de Fabrication Électronique pour les Soins de Santé et les Dispositifs Médicaux

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Externalisation Croissante de la Fabrication de Dispositifs Médicaux vers les Prestataires de Services de Fabrication Électronique | +1.8% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Complexité Croissante et Miniaturisation de l'Électronique Médicale | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe pour les implants ; l'Asie-Pacifique pour les dispositifs portables | Long terme (≥ 4 ans) |

| Exigences Réglementaires Strictes Stimulant la Demande de Partenaires Certifiés ISO 13485 | +1.2% | Mondial, particulièrement en Amérique du Nord et en Europe sous FDA QMSR et EU MDR | Court terme (≤ 2 ans) |

| Adoption de Lignes de Montage en Surface Pilotées par l'IA pour Réduire les Taux de Défauts en Dessous de 50 ppm | +0.9% | Amérique du Nord, Europe et principaux pôles d'Asie-Pacifique (Chine, Japon, Corée du Sud) | Moyen terme (2 à 4 ans) |

| Incitations à la Relocalisation Régionale Liées aux Politiques de Sécurité Sanitaire dans le Cadre de l'AEUMC et de l'UE | +0.7% | Amérique du Nord (Mexique, États-Unis) et Europe (Allemagne, Pologne, Irlande) | Court terme (≤ 2 ans) |

| Croissance de l'Intégration d'Emballages Intelligents Créant des Solutions Groupées de Services de Fabrication Électronique et d'Emballage | +0.6% | Mondial, avec une adoption précoce en Europe et en Amérique du Nord pour les produits biologiques en chaîne du froid | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Externalisation Croissante de la Fabrication de Dispositifs Médicaux vers les Prestataires de Services de Fabrication Électronique

Le taux de pénétration de l'externalisation des OEM est passé de 31 % en 2020 à 38 % en 2025, les entreprises ayant réorienté leurs capitaux vers la validation clinique et les logiciels de santé numérique. Les petites entreprises dépourvues d'infrastructure ISO 13485 recourent à la fabrication sous contrat pour satisfaire aux exigences de conformité FDA 21 CFR 820[1]Jabil. "Rapport Annuel 2025." jabil.com. Jabil a enregistré une croissance de 14 % dans son segment soins de santé en 2025, avec 60 % des nouveaux contrats intégrant des services de conception pour la fabrication et de gestion de la chaîne d'approvisionnement. Le programme d'incitation lié à la production de l'Inde a attiré 1,2 milliard USD d'engagements en services de fabrication électronique entre 2024 et 2025, renforçant les capacités en Asie du Sud. Le programme d'incitation lié à la production de l'Inde a attiré 1,2 milliard USD d'engagements en services de fabrication électronique entre 2024 et 2025, diversifiant les capacités mondiales vers l'Asie du Sud. Ces évolutions élargissent collectivement la base adressable du marché des services de fabrication électronique pour les soins de santé et les dispositifs médicaux.

Complexité Croissante et Miniaturisation de l'Électronique Médicale

Le capteur FreeStyle Libre 3 d'Abbott intègre la gestion radio et de l'alimentation dans un boîtier de 21 mm. Le stimulateur cardiaque Micra AV2 de 2 g de Medtronic utilise l'empilement vertical de puces. Les prestataires de services de fabrication électronique déploient des machines de pose capables de traiter des composants 01005 et une inspection par rayons X. Plexus a indiqué que 40 % des engagements de 2025 incluaient une ingénierie en phase précoce pour optimiser la gestion thermique. Le stimulateur cardiaque Micra AV2 de 2 g de Medtronic utilise l'empilement vertical de puces pour éliminer les fils de connexion. Les prestataires de services de fabrication électronique investissent donc dans des systèmes de pose et de placement capables de traiter des composants 01005 et d'effectuer une inspection par rayons X des joints cachés. Plexus a révélé que 40 % des contrats de 2025 comportaient une ingénierie en phase précoce pour optimiser les profils thermiques et l'empreinte des composants. Le niveau technique croissant stimule la demande d'engagements clé en main dans les services de fabrication électronique pour le marché des soins de santé et des dispositifs médicaux.

Exigences Réglementaires Strictes Stimulant la Demande de Partenaires Certifiés ISO 13485

À compter de février 2026, la réglementation américaine s'aligne sur la norme ISO 13485:2016, renforçant les exigences en matière de validation des processus et de gestion des risques. Le Règlement de l'UE sur les Dispositifs Médicaux oblige également les assembleurs sous contrat à maintenir des dossiers techniques et des registres de surveillance. Les prestataires de services de fabrication électronique non certifiés risquent d'être disqualifiés lors des appels d'offres, comme en témoignent les audits clients de Benchmark Electronics signalés au quatrième trimestre 2025. Par conséquent, les capacités accréditées ISO commandent des prix premium et renforcent la proposition de valeur des grands prestataires au sein du marché des services de fabrication électronique pour les soins de santé et les dispositifs médicaux.

Adoption de Lignes de Montage en Surface Pilotées par l'IA pour Réduire les Taux de Défauts en Dessous de 50 ppm

Jabil a mis en œuvre une inspection optique pilotée par l'IA sur 18 lignes, réduisant les taux d'échappement de 35 %. Flex a déployé des outils de conception générative, réduisant les pertes de rendement au premier passage de 22 %. La machine de pose NPM-W2S de Panasonic offre une précision de ±25 µm pour les composants passifs 0201. Flex a piloté un logiciel de conception générative qui a réduit les pertes de rendement au premier passage de 22 %. La machine de pose NPM-W2S de Panasonic traite les composants passifs 0201 avec une précision de ±25 µm tout en enregistrant des données de processus en temps réel. Ces investissements se traduisent par des cycles de validation plus courts et une moindre exposition aux garanties, catalysant davantage les dépenses dans les services de fabrication électronique pour le marché des soins de santé et des dispositifs médicaux.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Chaînes d'Approvisionnement en Semi-conducteurs et en Composants | -1.1% | Mondial, avec une pression aiguë en Amérique du Nord et en Europe en raison de délais d'approvisionnement plus longs | Court terme (≤ 2 ans) |

| Dépenses d'Investissement Élevées pour le Conditionnement Avancé et les Processus Hybrides | -0.8% | Asie-Pacifique et Amérique du Nord, où les prestataires de services de fabrication électronique développent leurs capacités en intégration de systèmes en boîtier et en empilement 3D | Moyen terme (2 à 4 ans) |

| Exposition Croissante aux Droits de Douane sur les Sous-ensembles d'Électronique Médicale | -0.5% | États-Unis et Europe, affectant les importations en provenance de Chine et d'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Pénurie de Circuits Imprimés Homologués pour le Transport Aérien Retardant la Certification des Dispositifs d'Ambulance Aérienne | -0.3% | Amérique du Nord et Europe, impactant les défibrillateurs portables et les ventilateurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Chaînes d'Approvisionnement en Semi-conducteurs et en Composants

Les circuits intégrés frontaux analogiques et de gestion de l'alimentation sont restés sur les listes d'allocation tout au long de 2025, entraînant 183 pénuries de dispositifs médicaux suivies par la FDA, dont 42 % étaient imputables à l'indisponibilité de composants. Flex a augmenté les jours de stock de son segment soins de santé de 45 en 2023 à 62 en 2025 pour amortir les risques d'approvisionnement. Les petits prestataires de services de fabrication électronique ne disposent pas du levier d'achat nécessaire pour sécuriser les allocations, ce qui déplace les parts vers les grands prestataires et modère la croissance du marché des services de fabrication électronique pour les soins de santé et les dispositifs médicaux.

Dépenses d'Investissement Élevées pour le Conditionnement Avancé et les Processus Hybrides

Une seule ligne d'intégration de systèmes en boîtier peut nécessiter entre 15 millions et 50 millions USD. Sanmina a investi 35 millions USD à Singapour en 2025, tandis que Celestica a dépensé 28 millions USD pour moderniser ses opérations en Thaïlande. Les prestataires de taille intermédiaire peinent à justifier de tels investissements, sous-traitant souvent les étapes avancées, ce qui allonge les délais et érode les marges. La barrière à l'entrée qui en résulte ralentit l'expansion des fournisseurs et tempère le TCAC du marché des services de fabrication électronique pour les soins de santé et les dispositifs médicaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Le Montage en Boîtier Stimule la Demande Clé en Main

L'assemblage de circuits imprimés a représenté 44,88 % des revenus de 2025 au sein de la part du marché des services de fabrication électronique pour les soins de santé et les dispositifs médicaux. L'assemblage électromécanique et le montage en boîtier demeurent le sous-segment à la croissance la plus rapide, progressant à un TCAC de 7,63 %, car les OEM privilégient les partenaires qui intègrent les cartes, les boîtiers, le câblage et les tests finaux en conditions de salle blanche. Cette préférence pour les solutions clé en main comprime les délais de mise sur le marché des glucomètres connectés Bluetooth et des pompes à perfusion connectées, tout en réduisant les frais de coordination. La taille du marché des services de fabrication électronique pour les soins de santé et les dispositifs médicaux pour les engagements de prototypage et de conception pour la fabrication a augmenté à mesure que les entreprises en phase de démarrage ont obtenu l'aide de prestataires de services de fabrication électronique pour leurs soumissions réglementaires. Les services d'ingénierie et de logistique, bien que plus modestes, permettent une distribution en chaîne du froid conforme aux normes ISO et un recyclage dans le cadre de l'économie circulaire, élargissant régulièrement le revenu total adressable.

La complexité réglementaire croissante et le risque lié à la chaîne d'approvisionnement incitent les OEM à regrouper la conception, l'assemblage et les tests sous un même toit certifié. Les prestataires capables de passer du montage en surface à l'intégration de systèmes en boîtier sans transferts externes captent une valeur incrémentale et approfondissent les coûts de changement. Par conséquent, les revenus de l'assemblage électromécanique devraient approcher la parité avec ceux de l'assemblage de circuits imprimés avant 2031, diversifiant davantage le marché des services de fabrication électronique pour les soins de santé et les dispositifs médicaux.

Par Modèle Commercial : Les Approches Hybrides Allient Contrôle et Rapidité

La fabrication sous contrat a dominé avec 61,71 % des revenus de 2025, reflétant la préférence des OEM pour le contrôle de la propriété intellectuelle et la clarté de la fabrication sur plan. Les contrats hybrides et clé en main, cependant, se développent à un TCAC de 7,41 % à mesure que les entreprises soutenues par des fonds de capital-risque et les OEM de taille intermédiaire aux ressources limitées recherchent une expertise en approvisionnement en composants et un soutien à la conception pour la fabrication. Dans le cadre d'accords hybrides, l'OEM définit les exigences cliniques, tandis que le prestataire de services de fabrication électronique conçoit les circuits, sélectionne les composants et valide les processus, partageant la responsabilité mais accélérant la commercialisation. Ce modèle permet aux partenaires prestataires de services de fabrication électronique de recommander des pièces alternatives pour atténuer les pénuries de semi-conducteurs, protégeant ainsi les calendriers.

Les contrats clé en main transfèrent le risque d'approvisionnement au prestataire de services de fabrication électronique et convertissent le capital fixe en une dépense par unité. Une telle prévisibilité est attrayante pour les investisseurs évaluant les plans de montée en puissance des dispositifs. La croissance des engagements clé en main renforce le pouvoir de négociation des prestataires, soutenant la stabilité des marges au sein de la taille du marché des services de fabrication électronique pour les soins de santé et les dispositifs médicaux.

Par Processus de Fabrication : Le Conditionnement Avancé Ouvre la Voie à la Miniaturisation

La technologie de montage en surface a contribué à hauteur de 53,57 % des revenus de 2025, maintenant sa prédominance dans les analyseurs de diagnostic et les moniteurs patients. Le conditionnement avancé et les processus hybrides, bien que plus modestes, connaissent la croissance la plus rapide à 7,99 % grâce à l'adoption de l'intégration de systèmes en boîtier dans les glucomètres portables et les systèmes d'administration sous-cutanée de médicaments. Une solution d'intégration de systèmes en boîtier réduit la surface de la carte jusqu'à 60 %, facilitant les implants tels que le Micra de Medtronic. Les lignes hybrides combinant montage en surface, technologie de trous traversants et conditionnement avancé sur une même carte répondent aux besoins des ventilateurs et des machines d'anesthésie nécessitant des connecteurs d'alimentation robustes et des sections DSP densément peuplées.

Les outils de liaison et d'inspection par rayons X à forte intensité capitalistique limitent la capacité de conditionnement avancé aux grands prestataires de services de fabrication électronique. Leur entrée précoce leur confère des primes de prix et des contrats à long terme, verrouillant les parts et élevant le plancher technique pour les nouveaux entrants. Des mises à niveau continues des équipements maintiendront le conditionnement avancé comme principal moteur de croissance du marché des services de fabrication électronique pour les soins de santé et les dispositifs médicaux.

Analyse Géographique

L'Asie-Pacifique a commandé 62,94 % de la part des revenus en 2025 et devrait afficher un TCAC de 8,19 % jusqu'en 2031, soutenue par une croissance de la production de 12 % en Chine et les engagements de 1,2 milliard USD en services de fabrication électronique de l'Inde. Le Vietnam, la Thaïlande et la Malaisie captent des projets de diversification atténuant le risque tarifaire. La Corée du Sud et le Japon se spécialisent dans les implants, tirant parti de leur savoir-faire en fabrication de semi-conducteurs.

L'Amérique du Nord bénéficie des incitations liées aux règles d'origine de l'AEUMC. Les exportations du Mexique vers les États-Unis ont augmenté de 18 % en 2024, Jabil, Flex et Sanmina ayant créé 2 500 emplois. Les politiques de stockage fédéral encouragent la localisation de l'assemblage des dispositifs de soins intensifs. Le Canada apporte une expertise complémentaire en conception.

L'Europe rapatrie l'assemblage de ventilateurs et de machines de dialyse dans le cadre des subventions HERA[3]The Wall Street Journal. "Le Conditionnement Avancé dans les Dispositifs Médicaux Stimule la Miniaturisation." wsj.com. L'Allemagne et l'Irlande développent des salles blanches certifiées ISO 13485. La Pologne et la Hongrie sont attractives pour les travaux de diagnostic à coût sensible, tandis que la clarté réglementaire soutient les ajouts de capacité. L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique restent naissants. Le Brésil et l'Afrique du Sud lancent des lignes pilotes pour les diagnostics de base. La demande locale limitée et la complexité réglementaire maintiennent ces régions comme un faible contributeur à la taille du marché des services de fabrication électronique pour les soins de santé et les dispositifs médicaux.

Paysage Concurrentiel

Le marché des services de fabrication électronique pour les soins de santé et les dispositifs médicaux présente une concentration modérée. Foxconn, Jabil, Flex, Sanmina et Celestica ont représenté une part considérable des revenus mondiaux en 2025, le reste étant réparti entre des spécialistes régionaux. Les grands prestataires mettent l'accent sur l'intégration horizontale, offrant la conception pour la fabrication, l'approvisionnement en composants, l'assemblage, les tests et la logistique. Cette étendue approfondit la fidélisation des clients et soutient des prix premium. Le portefeuille 2025 de Jabil indiquait que 60 % des contrats de soins de santé incluaient un périmètre clé en main complet.

L'adoption technologique différencie les leaders du marché. Jabil a breveté un système d'IA qui prédit les défaillances des joints de soudure à partir des écarts de profil de refusion[4]Commission Européenne. "Cadre HERA." ec.europa.eu. Flex déploie des analyses de maintenance prédictive qui réduisent les temps d'arrêt non planifiés dans ses usines mexicaines. Foxconn tire parti de ses volumes de smartphones pour sécuriser des allocations favorables de microcontrôleurs, protégeant les délais d'approvisionnement pour les dispositifs de diagnostic. Les spécialistes régionaux se différencient par la profondeur plutôt que par l'étendue. Fabrinet se concentre sur les assemblages de précision optique pour les lasers chirurgicaux. Integer Holdings investit dans le scellement hermétique à Tijuana pour servir les clients en gestion du rythme cardiaque implantable. Benchmark Electronics met l'accent sur la capacité de documentation réglementaire pour les startups de robotique chirurgicale.

L'intensité capitalistique impose des économies d'échelle. Les lignes d'intégration de systèmes en boîtier peuvent coûter entre 15 et 50 millions USD, limitant l'entrée. Les prestataires qui ne parviennent pas à financer les mises à niveau risquent d'être relégués aux travaux d'assemblage de circuits imprimés à faible marge. La structure à deux niveaux qui en résulte façonne le pouvoir de fixation des prix et favorise la consolidation au sein du marché des services de fabrication électronique pour les soins de santé et les dispositifs médicaux.

Leaders du Secteur des Services de Fabrication Électronique pour les Soins de Santé et les Dispositifs Médicaux

Foxconn Technology Group

Jabil Inc.

Flex Ltd.

Sanmina Corporation

Celestica Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : La Food and Drug Administration américaine a commencé l'application intégrale du Règlement sur les Systèmes de Management de la Qualité harmonisé avec la norme ISO 13485:2016, obligeant tous les OEM de dispositifs médicaux de classe II et III et leurs partenaires prestataires de services de fabrication électronique à présenter une documentation de conformité lors des inspections de routine et motivées.

- Avril 2025 : Jabil a déployé une inspection optique automatisée pilotée par l'IA sur 18 lignes de montage en surface dédiées aux dispositifs médicaux, réduisant les taux d'échappement de 35 % et ramenant les niveaux de défauts en dessous de 50 ppm.

- Janvier 2025 : Jabil a dévoilé une expansion de 120 millions USD à Penang, en Malaisie, ajoutant 4 645 m² de salles blanches certifiées ISO 13485 pour les dispositifs cardiaques implantables et de neuromodulation ; les lignes d'intégration de systèmes en boîtier démarrent au troisième trimestre 2026.

- Décembre 2024 : Flex a acquis un fabricant spécialisé de dispositifs médicaux à Tijuana pour 85 millions USD, ajoutant 18 580 m² et 800 employés spécialisés dans le montage en boîtier d'imagerie diagnostique.

Périmètre du Rapport Mondial sur le Marché des Services de Fabrication Électronique pour les Soins de Santé et les Dispositifs Médicaux

Les services de fabrication électronique pour les soins de santé et les dispositifs médicaux impliquent des services externalisés spécialisés, notamment la conception, l'ingénierie, l'assemblage de circuits imprimés, les tests et la gestion de la chaîne d'approvisionnement, adaptés pour produire des composants électroniques conformes pour les OEM médicaux.

Le rapport sur le marché des services de fabrication électronique pour les soins de santé et les dispositifs médicaux est segmenté par type de service (services de fabrication électronique incluant l'assemblage de circuits imprimés, l'assemblage électromécanique/montage en boîtier, le prototypage et autres services de fabrication électronique ; services d'ingénierie ; mise en œuvre de tests et de développement ; services de logistique ; et autres types de services), modèle commercial (fabrication sous contrat, fabrication à conception originale, et hybride/clé en main/autre), processus de fabrication (technologie de montage en surface, technologie de trous traversants, et conditionnement avancé/processus hybrides), et géographie (Amérique du Nord incluant les États-Unis, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Services de Fabrication Électronique | Assemblage de Circuits Imprimés |

| Assemblage Électromécanique / Montage en Boîtier | |

| Prototypage | |

| Autres Services de Fabrication Électronique | |

| Services d'Ingénierie | |

| Mise en Œuvre de Tests et de Développement | |

| Services de Logistique | |

| Autres Types de Services |

| Fabrication sous Contrat (CM) |

| Fabrication à Conception Originale (ODM) |

| Modèles Commerciaux Hybrides / Clé en Main / Autres |

| Technologie de Montage en Surface (SMT) |

| Technologie de Trous Traversants (THT) |

| Conditionnement Avancé / Processus Hybrides |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Type de Service | Services de Fabrication Électronique | Assemblage de Circuits Imprimés |

| Assemblage Électromécanique / Montage en Boîtier | ||

| Prototypage | ||

| Autres Services de Fabrication Électronique | ||

| Services d'Ingénierie | ||

| Mise en Œuvre de Tests et de Développement | ||

| Services de Logistique | ||

| Autres Types de Services | ||

| Par Modèle Commercial | Fabrication sous Contrat (CM) | |

| Fabrication à Conception Originale (ODM) | ||

| Modèles Commerciaux Hybrides / Clé en Main / Autres | ||

| Par Processus de Fabrication | Technologie de Montage en Surface (SMT) | |

| Technologie de Trous Traversants (THT) | ||

| Conditionnement Avancé / Processus Hybrides | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des services de fabrication électronique pour les soins de santé et les dispositifs médicaux en 2026 ?

Le marché a atteint une taille de 63,84 milliards USD en 2026.

Quel est le TCAC prévu entre 2026 et 2031 ?

Un TCAC de 7,10 % est attendu jusqu'en 2031.

Quelle région est en tête des revenus du marché ?

L'Asie-Pacifique détenait 62,94 % des revenus en 2025 et connaîtra la croissance la plus rapide jusqu'en 2031.

Quel type de service se développe le plus rapidement ?

L'assemblage électromécanique et le montage en boîtier progressent à un TCAC de 7,63 %.

Dernière mise à jour de la page le: