Taille et Part du Marché des Services de Fabrication Électronique pour les Équipements de Communication

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

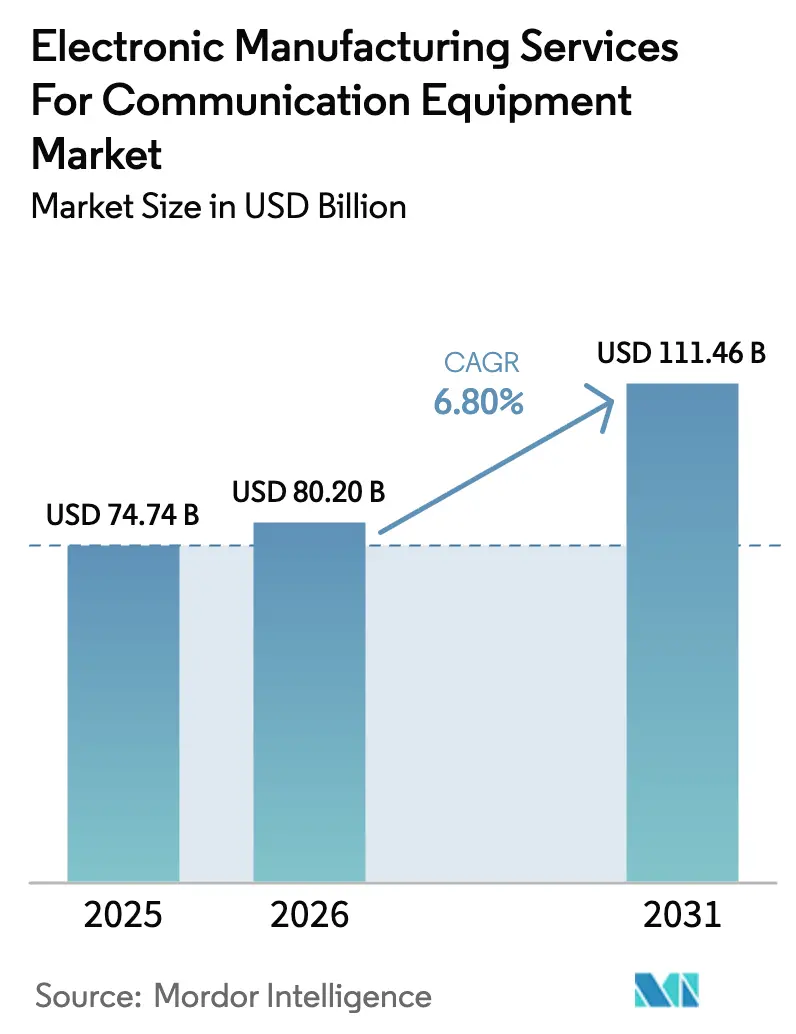

| Taille du Marché (2026) | 80.20 Milliards de dollars |

| Taille du Marché (2031) | 111.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.80% CAGR |

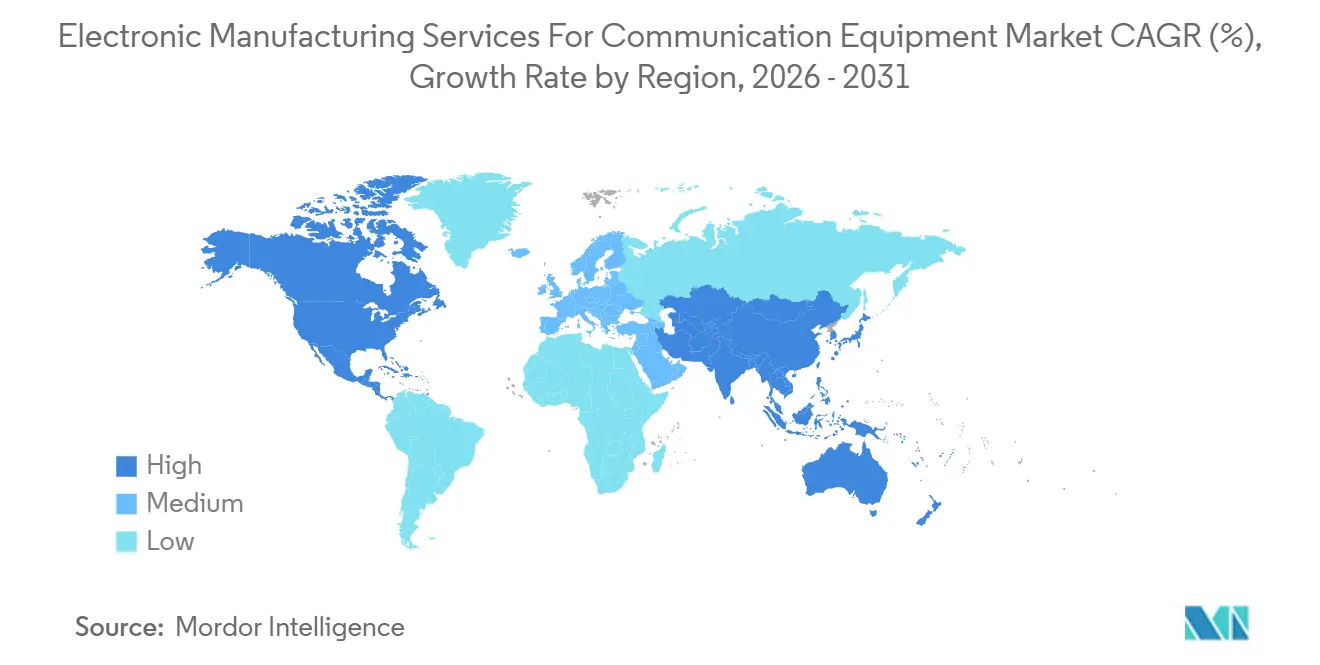

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Fabrication Électronique pour les Équipements de Communication par Mordor Intelligence

Le marché des services de fabrication électronique pour les équipements de communication a atteint 80,2 milliards USD en 2026 et devrait atteindre 111,46 milliards USD d'ici 2031, progressant à un TCAC de 6,8 % sur la période 2026-2031. La taille actuelle du marché souligne trois forces structurelles qui façonneront les cinq prochaines années : les équipementiers télécoms convertissent leurs usines fixes en chaînes d'approvisionnement à coûts variables, les gouvernements offrent des incitations liées à la production pour ancrer l'assemblage à haute valeur ajoutée sur leur territoire, et les cartes de circuits imprimés (PCB) radiofréquences (RF) pour la 5G exigent désormais des lignes de technologie de montage en surface (SMT) spécialisées que seul un nombre limité de fabricants sous contrat peut exploiter à grande échelle[1]Source : Telefonaktiebolaget LM Ericsson, « Rapport annuel 2024 », Ericsson, ericsson.com. L'accélération des déploiements 5G, la demande croissante d'équipements de transport optique dans les marchés émergents, la miniaturisation des modules favorisant les architectures de système en boîtier (SiP), et la relocalisation des chaînes d'approvisionnement élargissent les opportunités du marché des services de fabrication électronique pour les équipements de communication dans toutes les régions. L'intensité concurrentielle reste élevée, mais les coûts de conformité réglementaire et les processus stricts de qualification des fournisseurs créent des barrières à la substitution qui stabilisent les relations à long terme avec les acteurs de grande envergure.

Principaux Enseignements du Rapport

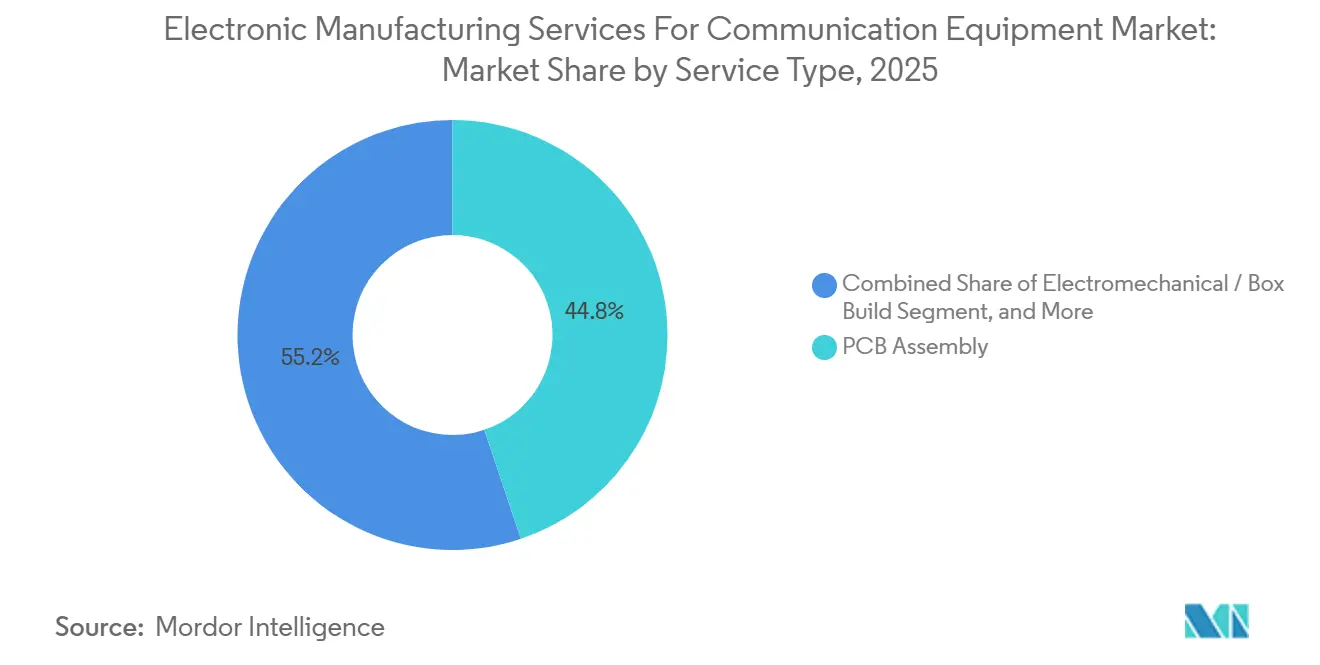

- Par type de service, l'assemblage de cartes de circuits imprimés (PCB) représentait 44,84 % du chiffre d'affaires en 2025, tandis que l'assemblage électromécanique et l'assemblage complet devraient croître à un TCAC de 6,94 % jusqu'en 2031.

- Par modèle commercial, la fabrication sous contrat représentait 60,91 % du chiffre d'affaires 2025, tandis que les accords hybrides et clés en main devraient croître à 7,06 % jusqu'en 2031.

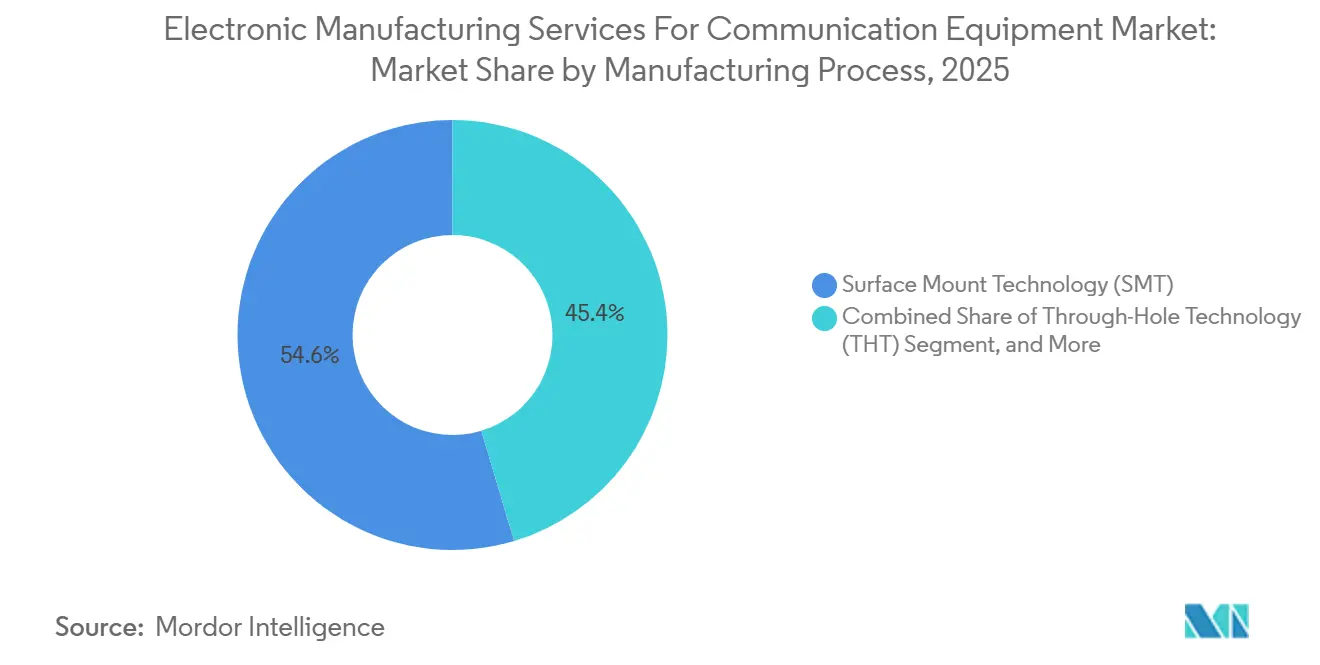

- Par processus de fabrication, la technologie de montage en surface représentait 54,63 % du volume de production 2025, mais les procédés d'encapsulation avancée et hybrides progresseront à 7,27 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 63,77 % du chiffre d'affaires 2025 et devrait croître à 7,81 %, surpassant l'Amérique du Nord et l'Europe, la Chine, l'Inde et l'Asie du Sud-Est ajoutant à la fois des capacités 5G domestiques et des lignes orientées vers l'exportation.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Services de Fabrication Électronique pour les Équipements de Communication

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération du Déploiement de la 5G Nécessitant des Assemblages Complexes de PCB RF | +1.5% | Mondial, avec une concentration initiale en Chine, en Corée du Sud et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Transition des Équipementiers Télécoms vers des Modèles de Fabrication à Actifs Allégés | +1.2% | Mondial, particulièrement marqué chez les équipementiers de niveau intermédiaire en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande Croissante d'Équipements de Transport Optique dans les Marchés Émergents | +0.9% | Cœur Asie-Pacifique (Inde, Indonésie, Philippines), avec des retombées au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Miniaturisation des Modules de Communication Stimulant l'Adoption de l'Encapsulation Avancée | +1.1% | Mondial, porté par les pôles d'encapsulation avancée en Asie-Pacifique à Taïwan, Singapour et en Malaisie | Moyen terme (2 à 4 ans) |

| Incitations Gouvernementales en Faveur de la Fabrication Nationale d'Équipements Télécoms | +1.0% | National, avec des gains précoces en Inde, au Mexique, au Viêt Nam et en Europe centrale | Moyen terme (2 à 4 ans) |

| Relocalisation des Chaînes d'Approvisionnement pour Atténuer les Risques Géopolitiques | +0.8% | Amérique du Nord (Mexique), Europe (Pologne, République tchèque), Asie-Pacifique (Inde, Viêt Nam) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération du Déploiement de la 5G Nécessitant des Assemblages Complexes de PCB RF

La transition de la 4G à la 5G double ou triple le nombre de couches des PCB, introduit des stratifiés à faibles pertes tels que le Rogers RO4000 et le Taconic TLY-5, et exige des tolérances de perçage et de métallisation que moins de 20 fabricants sous contrat peuvent atteindre avec des rendements conformes aux normes télécoms[2]Source : Rogers Corporation, « RO4000 Series High Frequency Circuit Materials », Rogerscorp.com. Chaque antenne MIMO massive intègre jusqu'à 256 chaînes d'émetteurs-récepteurs sur des PCB RF multicouches, et les modules SiP correspondants doivent respecter des objectifs de pertes d'insertion inférieures à 0,5 dB tout en dissipant plus de 50 W cm⁻². Les exigences en capital pour l'inspection automatisée par rayons X, le contrôle de contraintes environnementales et la traçabilité dépassent 10 millions USD par ligne SMT. Le régime de qualification de Nokia, ancré dans les normes IPC-A-610 Classe 3 et ETSI EN 301 489-1, réduit encore davantage le vivier de fournisseurs[3]Source : Institut européen des normes de télécommunications, « ETSI EN 301 489-1 V2.2.3 », Etsi.org. La hausse de la demande qui en résulte accroît à la fois le chiffre d'affaires et les marges des prestataires disposant d'actifs d'assemblage RF avancés, élargissant ainsi le marché des services de fabrication électronique pour les équipements de communication.

Transition des Équipementiers Télécoms vers des Modèles de Fabrication à Actifs Allégés

Les marges matérielles de 15 à 25 % se comparent défavorablement à la marge brute de 60 % réalisable dans les logiciels de réseau d'accès radio (RAN) et l'analytique réseau. En conséquence, les équipementiers cèdent leurs usines d'assemblage et externalisent des gammes de produits entières. Ericsson a supprimé 8 500 emplois dans la fabrication en 2024 et a confié la production de RAN Compute à Flex et Jabil, réduisant les coûts fixes d'environ 400 millions USD tout en raccourcissant les délais de livraison de six semaines. Des entreprises de niveau intermédiaire telles que Mavenir et Parallel Wireless s'appuient désormais sur des partenaires clés en main qui assument le risque de stock et garantissent des protections de propriété intellectuelle plus solides que les clauses standard de fabrication à la conception originale. Ce pivot de la propriété vers le partenariat élargit le marché des services de fabrication électronique pour les équipements de communication, aligne les structures de coûts sur la volatilité des dépenses d'investissement des opérateurs et accélère l'adoption de modèles d'engagement hybrides.

Demande Croissante d'Équipements de Transport Optique dans les Marchés Émergents

Les initiatives nationales de haut débit en Inde, en Indonésie et au Nigeria déclenchent d'importants appels d'offres pour des terminaux de ligne optique et des transpondeurs à multiplexage par répartition en longueur d'onde dense (DWDM) nécessitant un alignement au micron et des tests automatisés indisponibles dans de nombreuses usines locales. L'Inde seule a prévu l'installation de 500 000 stations de base 5G entre 2024 et 2027 et a étendu son programme d'incitation au matériel télécom, offrant des remises de 4 à 6 % sur les ventes incrémentales fabriquées localement. Les fabricants sous contrat disposant d'une expertise en alignement optique remportent des contrats pluriannuels, élargissant ainsi la participation géographique et stimulant le marché des services de fabrication électronique pour les équipements de communication.

La Miniaturisation Stimule l'Adoption de l'Encapsulation Avancée

Les radios de petites cellules et les équipements des locaux des clients exigent désormais des encombrements inférieurs à 1 L, poussant les équipementiers à remplacer les architectures discrètes par des conceptions SiP. L'interconnexion par puce retournée réduit l'inductance parasite jusqu'à 60 %, l'encapsulation au niveau de la tranche réduit le coût unitaire dès que les volumes dépassent un million d'unités, et l'intégration hétérogène combine des puces CMOS, nitrure de gallium et photonique sur silicium dans un module commun. L'ouverture en 2025 par Jabil d'un site d'encapsulation avancée à Pune illustre le flux de capitaux vers cette frontière technologique. À mesure que la demande de modules haute performance à encombrement réduit augmente, la capacité d'encapsulation avancée devient un levier concurrentiel distinctif au sein du marché des services de fabrication électronique pour les équipements de communication.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression sur les Marges due à la Volatilité des Prix des Composants | -0.5% | Mondial, avec un impact aigu dans les régions dépourvues d'accords d'approvisionnement à long terme | Court terme (≤ 2 ans) |

| Pénuries de Talents dans les Opérations SMT Avancées | -0.3% | Amérique du Nord, Europe et pôles de fabrication émergents en Inde et au Viêt Nam | Moyen terme (2 à 4 ans) |

| Préoccupations en Matière de Sécurité de la Propriété Intellectuelle Limitant l'Adoption de la Fabrication à la Conception Originale | -0.2% | Mondial, affectant particulièrement les équipementiers télécoms occidentaux évaluant des partenaires de fabrication à la conception originale asiatiques | Moyen terme (2 à 4 ans) |

| Cycles de Demande Volatils Liés aux Dépenses d'Investissement des Opérateurs | -0.4% | Mondial, avec une intensité cyclique variable selon les phases de déploiement régional de la 5G | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pression sur les Marges due à la Volatilité des Prix des Composants

Les marges brutes dans l'assemblage télécom oscillent entre 6 et 12 %, laissant de faibles coussins face aux hausses de prix des semi-conducteurs et des stratifiés. Lors de la pénurie de 2021-2023, les prix au comptant de nombreux circuits intégrés de gestion de l'alimentation ont bondi de 200 à 400 %, réduisant les marges opérationnelles jusqu'à 300 points de base avant l'entrée en vigueur des clauses de répercussion des coûts. Les prestataires de plus petite taille, dépourvus d'effet de levier sur les volumes, paient souvent des coûts d'approvisionnement moyens supérieurs de 15 à 25 % à ceux des acteurs de premier rang. Rogers et Taconic ont instauré des hausses annuelles des prix des stratifiés de 3 à 8 %, érodant davantage la rentabilité des fabricants liés par des contrats à prix fixe.

Cycles de Demande Volatils Liés aux Dépenses d'Investissement des Opérateurs

Les dépenses des opérateurs peuvent varier de 20 à 40 % d'une année sur l'autre, au gré des enchères de spectre et des évolutions macroéconomiques. Le ralentissement de 2023 a réduit les expéditions mondiales de stations de base de 18 %, immobilisant des lignes SMT et mettant en chômage partiel des effectifs sur plusieurs sites. Bien que le recours à des effectifs de capacité de pointe atténue les pénuries lors des pics, il impose des pénalités de coûts de 8 à 12 % lors des creux. Seuls les plus grands équipementiers peuvent se permettre des accords de réservation de volume minimum, ce qui laisse les fournisseurs de plus petite taille vulnérables aux pressions tant lors des pics que des creux. L'imprévisibilité qui en résulte réduit le TCAC du marché des services de fabrication électronique pour les équipements de communication d'environ 0,4 point de pourcentage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : L'Assemblage PCB Domine Tandis que l'Assemblage Complet s'Accélère

Le segment de l'assemblage PCB représentait 44,84 % du chiffre d'affaires 2025 au sein de la part du marché des services de fabrication électronique pour les équipements de communication, confirmant son rôle de nœud de valeur fondamental. L'assemblage électromécanique et l'assemblage complet devraient croître de 6,94 % par an jusqu'en 2031, reflétant les décisions des équipementiers d'externaliser l'intégration finale des systèmes, la fabrication des boîtiers, le câblage et les tests fonctionnels. Le transfert de ces étapes à forte intensité de main-d'œuvre et de capital permet aux équipementiers de libérer le fonds de roulement immobilisé dans les stocks et de réinvestir dans les logiciels.

Les services d'ingénierie, bien que représentant une part plus modeste, génèrent des marges supérieures de 25 à 40 % et servent souvent de point d'entrée pour des engagements plus approfondis. Les services de mise en œuvre des tests progressent en parallèle, portés par les exigences de validation en espace libre dans les radios 5G. Les services logistiques complètent l'offre, accordant aux fabricants sous contrat une visibilité sur la chaîne d'approvisionnement qui cimente le contrôle stratégique. Collectivement, ces dynamiques renforcent l'avantage d'échelle des prestataires capables de fournir des solutions de bout en bout, stimulant ainsi le marché des services de fabrication électronique pour les équipements de communication.

Par Modèle Commercial : La Fabrication sous Contrat en Tête tandis que les Accords Hybrides Gagnent du Terrain

La fabrication sous contrat a capté 60,91 % du chiffre d'affaires 2025 et demeure le mode d'engagement principal. Des équipementiers tels qu'Ericsson, Nokia et Huawei préfèrent conserver l'autorité de conception en interne tout en s'appuyant sur des partenaires d'assemblage pour l'efficacité de la main-d'œuvre. Les préoccupations relatives à la propriété intellectuelle et les exigences de certification restreignent l'adoption généralisée de la fabrication à la conception originale dans le matériel télécom. Les modèles hybrides et clés en main deviennent donc l'alternative privilégiée pour les équipementiers de niveau intermédiaire axés sur les logiciels, progressant à 7,06 % jusqu'en 2031.

Ces arrangements donnent aux fournisseurs la latitude d'optimiser les agencements mécaniques et les achats, tout en laissant les algorithmes RF critiques et les logiciels réseau à l'équipementier. La consignation des stocks, souvent intégrée dans les accords clés en main, réduit la charge en fonds de roulement du client de 30 à 50 % et ouvre la voie à des schémas de tarification à partage de revenus. Ce changement élargit la participation des équipementiers de plus petite taille et maintient les fabricants sous contrat au cœur du marché des services de fabrication électronique pour les équipements de communication.

Par Processus de Fabrication : L'Encapsulation Avancée Émerge comme la Frontière de Croissance

La technologie de montage en surface a traité 54,63 % du volume de production 2025, soulignant son rôle de cheval de bataille de l'assemblage pour les équipements de communication. Cependant, les procédés d'encapsulation avancée et hybrides affichent les perspectives les plus rapides, progressant de 7,27 % par an, les modules SiP, l'assemblage de puces retournées, la redistribution au niveau de la tranche et l'intégration hétérogène devenant obligatoires dans les radios 5G en ondes millimétriques et les moteurs optiques 400 Gb.

La technologie à trous traversants persiste pour les équipements militaires et extérieurs, mais sa part continue de reculer. Seule une poignée de prestataires de services de fabrication électronique exploitent actuellement des volumes de puce retournée ou de liaison puce sur tranche avec des rendements conformes aux normes télécoms, créant un écart de capacité qui commande des primes de prix de 15 à 30 %. La maîtrise de cette frontière déterminera vraisemblablement le positionnement à long terme au sein de la taille du marché des services de fabrication électronique pour les équipements de communication pour de nombreux fournisseurs.

Analyse Géographique

L'Asie-Pacifique détenait 63,77 % du chiffre d'affaires 2025 et devrait croître de 7,81 % jusqu'en 2031, représentant la plus grande part du marché des services de fabrication électronique pour les équipements de communication. La Chine reste le pôle dominant, mais les capacités incrémentales se dirigent désormais vers l'Inde, le Viêt Nam et la Malaisie, les préoccupations géopolitiques et les programmes d'incitation diversifiant les chaînes d'approvisionnement. La production indienne est passée de 3,2 milliards USD en 2020 à 9,8 milliards USD en 2024 dans le cadre de son programme d'incitation lié à la production. Le Viêt Nam a approuvé 3,2 milliards USD de nouveaux projets électroniques en 2024, soulignant son ascension en tant que pôle secondaire pour l'assemblage télécom orienté vers l'exportation. Le Japon et la Corée du Sud restent des leaders en matière d'encapsulation avancée et de tests, bien que les coûts de main-d'œuvre élevés limitent leur part de volume.

L'Amérique du Nord, principalement portée par le Mexique, connaît un regain d'investissement. Flex seule exploite 11 campus mexicains totalisant plus de deux millions d'unités de capacité annuelle d'équipements télécoms. Les États-Unis se concentrent sur les systèmes de communication sécurisés pour la défense et les satellites, tandis que le Canada occupe une niche dans les équipements de réseau optique tirant parti de sa base de recherche en photonique.

L'Europe occupe un rôle de niveau intermédiaire. L'Allemagne excelle dans les assemblages haute fiabilité pour l'automobile et la défense, tandis que la Pologne et la République tchèque captent des volumes sensibles aux prix en provenance des équipementiers occidentaux. Le financement de l'Union européenne au titre de la loi sur les semi-conducteurs catalyse des lignes d'encapsulation avancée et de back-end de semi-conducteurs qui soutiendront le matériel télécom régional. Le Royaume-Uni conserve une capacité de niche dans les communications militaires, mais a perdu une part plus large depuis le Brexit. L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent ensemble moins de 10 % de la part de marché. Néanmoins, les programmes nationaux de haut débit au Nigeria et en Arabie saoudite stimulent l'assemblage localisé d'équipements optiques, créant des premières positions pour les prestataires de services de fabrication électronique régionaux. Ces poches d'activité élargissent l'empreinte géographique du marché des services de fabrication électronique pour les équipements de communication et protègent les équipementiers contre les risques de concentration dans une seule région.

Paysage Concurrentiel

Les cinq premiers fabricants sous contrat, Hon Hai Precision Industry, Flex, Jabil, Pegatron et Wistron, représentent environ 40 % du chiffre d'affaires mondial, signalant un niveau de concentration modéré. Les politiques de multi-sourcing obligent les équipementiers à répartir les volumes entre trois et cinq fournisseurs agréés par ligne de produits, maintenant la pression sur les prix tout en réduisant le risque de la chaîne d'approvisionnement.

Les acteurs de grande envergure investissent dans des extensions verticales telles que la logistique et la réparation après-vente pour améliorer les marges, tandis que les spécialistes construisent des avantages concurrentiels autour de l'assemblage RF, de l'alignement optique ou de l'encapsulation avancée, pouvant générer des primes de 15 à 30 %.

Les simulations de jumeaux numériques, l'inspection optique basée sur l'intelligence artificielle et la manutention automatisée des matériaux se répandent rapidement ; les premiers adoptants font état de réductions des défauts non détectés allant jusqu'à 60 %. Les incitations gouvernementales font émerger de nouveaux challengers : Dixon Technologies et Optiemus Electronics en Inde, ainsi que plusieurs entreprises basées au Mexique, concourent désormais pour des contrats nord-américains. Le marché des services de fabrication électronique pour les équipements de communication reflète ainsi à la fois des économies d'échelle et des niches de compétences, avec une marge de manœuvre suffisante pour les entrants qui maîtrisent les exigences des procédés émergents.

Leaders du Secteur des Services de Fabrication Électronique pour les Équipements de Communication

Hon Hai Precision Industry (Foxconn)

Flex Ltd.

Jabil Inc.

Pegatron Corporation

Wistron Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Flex a confirmé une expansion de 280 millions USD de son site de Guadalajara, ajoutant 150 000 m² pour des lignes d'unités radio 5G et de transport optique au service des opérateurs nord-américains.

- Septembre 2025 : Jabil a ouvert une usine d'encapsulation avancée à Pune, en Inde, avec un investissement initial de 120 millions USD pour fournir des services de puce retournée et SiP pour les modules RF dans le cadre du programme d'incitation indien.

- Août 2025 : Sanmina a décroché un contrat de cinq ans pour la fabrication de terminaux de ligne optique et de transpondeurs DWDM en République tchèque, projetant 85 millions USD de chiffre d'affaires annuel.

- Juillet 2025 : Fabrinet a achevé une expansion de capacité de 95 millions USD en Thaïlande, intégrant l'alignement optique automatisé et le contrôle de contraintes environnementales pour les émetteurs-récepteurs 400 Gb et 800 Gb.

Périmètre du Rapport sur le Marché Mondial des Services de Fabrication Électronique pour les Équipements de Communication

Le marché des services de fabrication électronique pour les équipements de communication englobe la fourniture de services de conception, d'assemblage, de production et de test pour les équipements de communication par des fabricants tiers.

Le rapport sur le marché des services de fabrication électronique pour les équipements de communication est segmenté par type de service (services de fabrication électronique comprenant l'assemblage PCB, l'assemblage électromécanique et l'assemblage complet, le prototypage, autres services de fabrication électronique comprenant l'assemblage de câbles et les tests ; services d'ingénierie ; mise en œuvre des tests et du développement ; services logistiques ; et autres types de services), modèle commercial (fabrication sous contrat, fabrication à la conception originale, et modèles hybrides et clés en main), processus de fabrication (technologie de montage en surface, technologie à trous traversants, procédés d'encapsulation avancée et hybrides), et géographie (Amérique du Nord comprenant les États-Unis, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, et le Moyen-Orient et l'Afrique). Les prévisions du marché sont fournies en termes de valeur en USD.

| Services de Fabrication Électronique | Assemblage PCB |

| Assemblage Électromécanique / Assemblage Complet | |

| Prototypage | |

| Autres Services de Fabrication Électronique | |

| Services d'Ingénierie | |

| Mise en Œuvre des Tests et du Développement | |

| Services Logistiques | |

| Autres Types de Services |

| Fabrication sous Contrat (CM) |

| Fabrication à la Conception Originale (ODM) |

| Modèles Hybrides / Clés en Main / Autres Modèles Commerciaux |

| Technologie de Montage en Surface (SMT) |

| Technologie à Trous Traversants (THT) |

| Procédés d'Encapsulation Avancée / Hybrides |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient | |

| Afrique |

| Par Type de Service | Services de Fabrication Électronique | Assemblage PCB |

| Assemblage Électromécanique / Assemblage Complet | ||

| Prototypage | ||

| Autres Services de Fabrication Électronique | ||

| Services d'Ingénierie | ||

| Mise en Œuvre des Tests et du Développement | ||

| Services Logistiques | ||

| Autres Types de Services | ||

| Par Modèle Commercial | Fabrication sous Contrat (CM) | |

| Fabrication à la Conception Originale (ODM) | ||

| Modèles Hybrides / Clés en Main / Autres Modèles Commerciaux | ||

| Par Processus de Fabrication | Technologie de Montage en Surface (SMT) | |

| Technologie à Trous Traversants (THT) | ||

| Procédés d'Encapsulation Avancée / Hybrides | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient | ||

| Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des services de fabrication électronique pour les équipements de communication ?

Le marché a été évalué à 80,2 milliards USD en 2026 et devrait atteindre 111,46 milliards USD d'ici 2031.

Quel est le TCAC prévu pour les services de fabrication électronique destinés aux équipements de communication ?

Le marché devrait afficher un TCAC de 6,8 % sur la période 2026-2031.

Quel type de service contribue le plus au chiffre d'affaires ?

L'assemblage PCB a contribué à hauteur de 44,84 % du chiffre d'affaires 2025, reflétant son rôle universel dans toutes les catégories de matériel télécom.

Pourquoi les modèles commerciaux hybrides et clés en main gagnent-ils en popularité ?

Les équipementiers de niveau intermédiaire privilégient les accords hybrides car ils protègent la propriété intellectuelle critique tout en transférant le risque de stock et d'approvisionnement au fabricant sous contrat, soutenant un TCAC de 7,06 % jusqu'en 2031.

Dernière mise à jour de la page le: