Taille et Part du Marché des Services de Fabrication Électronique pour Appareils Mobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 52.68 Milliards de dollars |

| Taille du Marché (2031) | 60.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.79% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

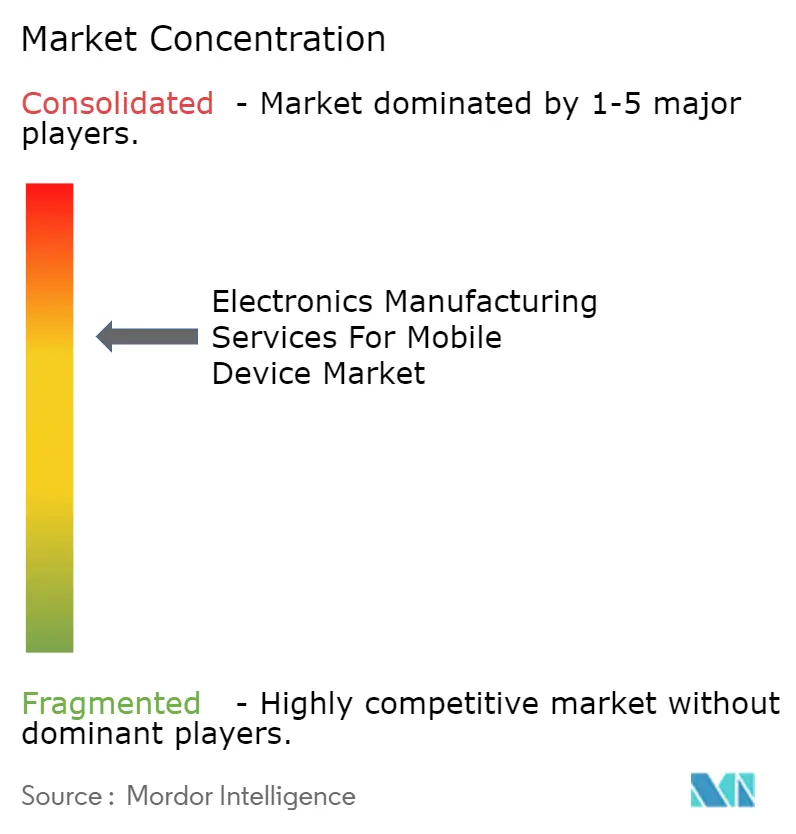

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Fabrication Électronique pour Appareils Mobiles par Mordor Intelligence

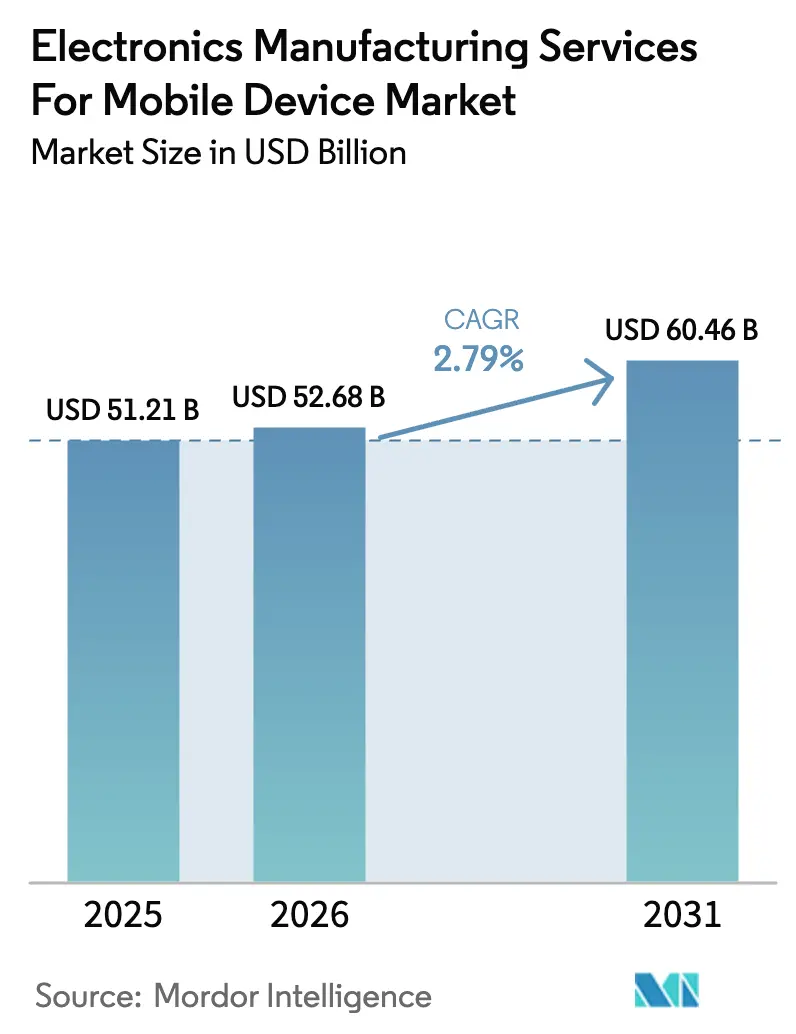

La taille du marché des services de fabrication électronique pour appareils mobiles devrait s'étendre de 51,21 milliards USD en 2025 et 52,68 milliards USD en 2026 à 60,46 milliards USD d'ici 2031, enregistrant un TCAC de 2,79 % entre 2026 et 2031. Ce rythme de croissance modeste masque un pivot structurel des fabricants d'équipements d'origine (OEM) vers l'externalisation de l'ingénierie à haute valeur ajoutée, du développement de tests et de la logistique, tout en conservant la gestion de la marque. Les règles relatives à l'IA souveraine dans l'Union européenne et les mandats de localisation des données en Inde accélèrent le besoin de grands modèles de langage embarqués sur les appareils, stimulant la demande de lignes d'assemblage de circuits imprimés avancés que seule une poignée de fabricants sous contrat de premier rang exploitent à grande échelle. L'intensité concurrentielle reste élevée, les acteurs de premier rang diversifiant leurs empreintes géographiques pour atténuer l'inflation des coûts de main-d'œuvre dans les zones côtières de Chine et pour capter les incitations liées à la production au Vietnam, au Mexique et en Inde. Par ailleurs, les exigences d'audit environnemental d'Apple, Samsung et Google catalysent les dépenses en capital pour l'approvisionnement en énergie renouvelable et les modernisations de récupération d'énergie, augmentant à la fois les barrières à l'entrée et les opportunités de prime de prix pour les prestataires conformes.

Principaux Enseignements du Rapport

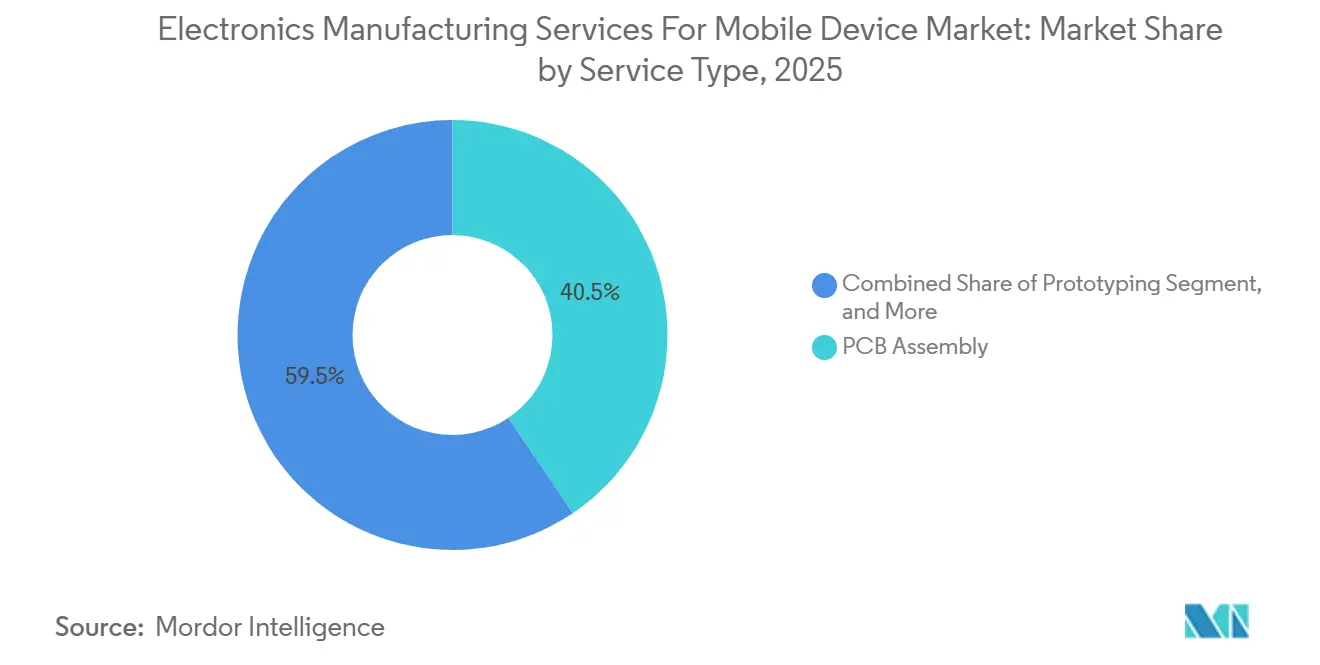

- Par type de service, l'assemblage de circuits imprimés détenait 40,55 % de la part de marché des services de fabrication électronique pour appareils mobiles en 2025, tandis que l'assemblage électromécanique et la construction en boîtier progressent à un TCAC de 3,02 % jusqu'en 2031.

- Par modèle commercial, la fabrication sous contrat dominait avec une part de revenus de 63,84 % en 2025, tandis que les modèles hybrides et clés en main affichent le TCAC prévisionnel le plus élevé à 2,97 %.

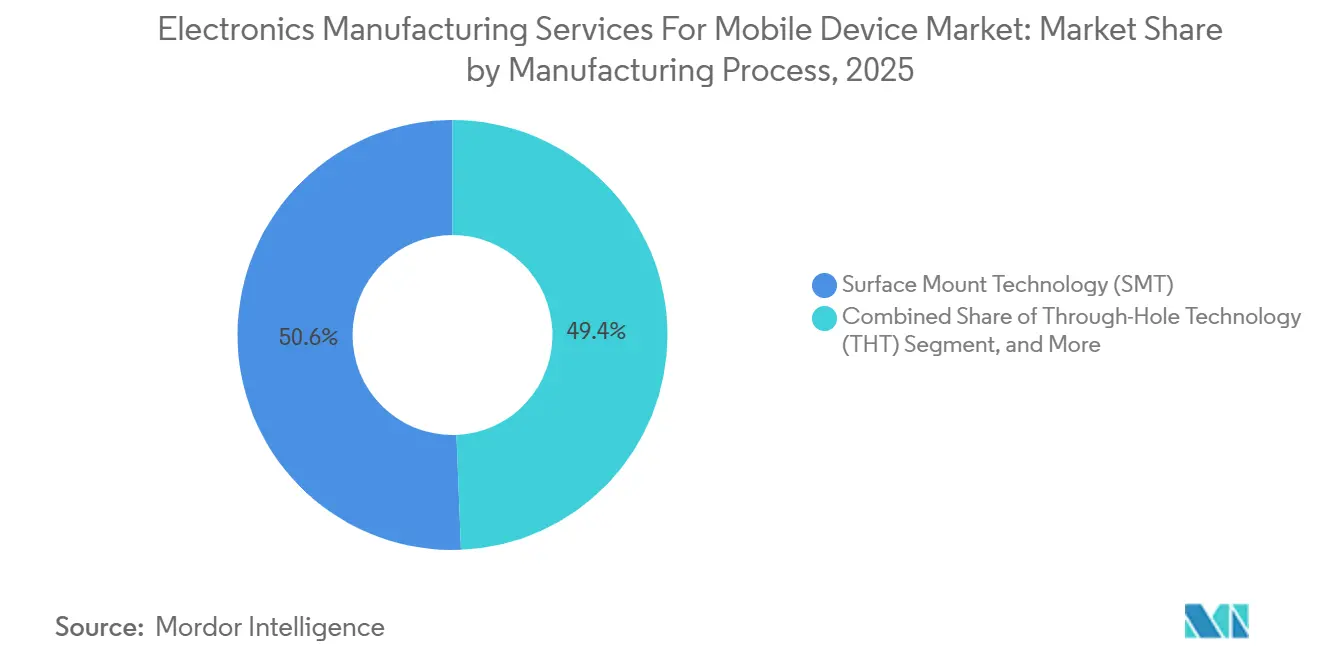

- Par procédé de fabrication, la technologie de montage en surface représentait 50,63 % de la taille du marché des services de fabrication électronique pour appareils mobiles en 2025, tandis que les procédés d'encapsulation avancée et hybrides devraient se développer à un TCAC de 3,42 % jusqu'en 2031.

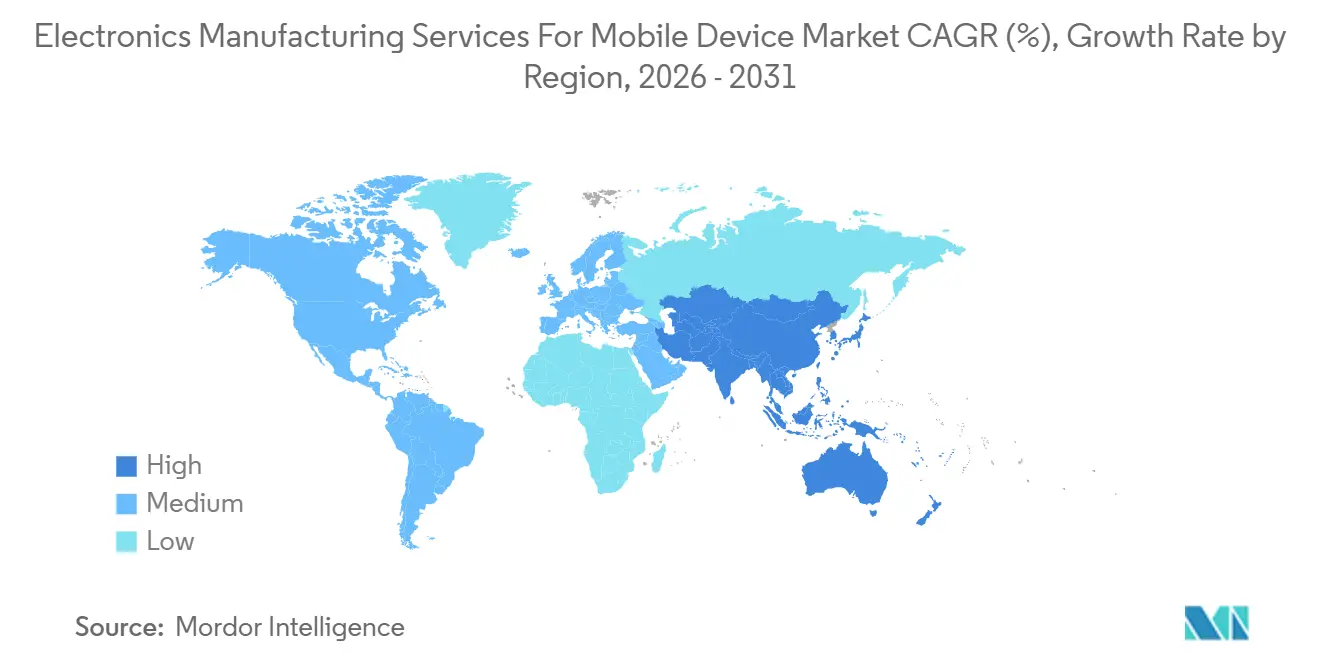

- L'Asie-Pacifique a capté 61,77 % de la part des revenus en 2025 et devrait afficher le TCAC régional le plus rapide de 3,88 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Services de Fabrication Électronique pour Appareils Mobiles

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Externalisation Croissante de la Conception de Smartphones 5G | +0.8% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Inférence en Périphérie par IA Générative Exigeant un Assemblage Avancé de Circuits Imprimés | +0.9% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Incitations à la Relocalisation au Mexique, au Vietnam et en Inde | +0.7% | Mexique, Vietnam, Inde | Moyen terme (2 à 4 ans) |

| Expansion des Capacités de Technologie de Montage en Surface à Pas Ultra-Fin en Dessous de 0,8 µm | +0.5% | Cœur Asie-Pacifique, Amérique du Nord et Europe sélectives | Long terme (≥ 4 ans) |

| Objectifs de Neutralité Carbone des OEM Stimulant les Audits « Services de Fabrication Électronique Verts » | +0.3% | Mondial, plus fort en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Co-investissement des Grandes Entreprises Technologiques dans les Lignes de Construction en Boîtier Automatisées | +0.4% | Asie-Pacifique et Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Externalisation Croissante de la Conception de Smartphones 5G

Les OEM transfèrent l'intégration du module frontal radiofréquence et la validation de l'accord d'antenne aux fabricants sous contrat, réduisant leurs effectifs d'ingénierie internes jusqu'à 30 % et raccourcissant les délais de mise à jour en milieu de cycle. L'expansion d'Apple pour l'assemblage d'iPhone en Inde via l'usine de Hosur de Tata Electronics fin 2024 a illustré la stratégie consistant à associer la conformité au contenu local à un contrôle strict de la conception. Foxconn a renforcé cette tendance en investissant 500 millions USD dans une ligne dédiée aux modules 5G à Zhengzhou en 2025, équipée de systèmes de pose et de placement qui traitent des composants passifs 03015M à des cadences inférieures à 0,12 seconde.[1]Foxconn Technology Group, "Annonces d'investissements 2025," foxconn.com Les organismes de réglementation tels que la Commission fédérale des communications des États-Unis et le Centre d'ingénierie des télécommunications de l'Inde imposent des tests de débit d'absorption spécifique que peu d'OEM souhaitent reproduire en interne, approfondissant la dépendance à l'égard des installations de fabrication sous contrat accréditées. Les programmes d'appareils sub-6 GHz ciblant l'Asie du Sud-Est et l'Amérique latine amplifient davantage l'externalisation, car leurs empilements de circuits imprimés plus simples permettent une réutilisation rapide des conceptions de référence.

Inférence en Périphérie par IA Générative Exigeant un Assemblage Avancé de Circuits Imprimés

Les grands modèles de langage dépassant 7 milliards de paramètres résident désormais sur les smartphones, poussant la consommation électrique de l'unité de traitement neuronal (NPU) à 8-12 W et nécessitant des réseaux de distribution d'énergie à impédance contrôlée inférieurs à 5 milliohms. Le chipset Dimensity 9400 de MediaTek, rendu public fin 2024, exige un encapsulage puce sur tranche sur substrat avec des vias traversant le silicium, incitant Foxconn à allouer 300 millions USD en 2025 pour moderniser son campus de Kunshan avec des lignes de niveau de tranche à sortie étendue approvisionnées auprès d'ASM Pacific Technology. Les outils de simulation thermique d'Ansys et de Siemens sont devenus standard dans les revues de conception pour la fabricabilité, car de légères variations du masque de soudure peuvent déclencher un emballement thermique dans les NPU cadencés à 3 GHz. Moins de 15 prestataires dans le monde maintiennent actuellement des taux de rendement supérieurs à 92 % sur les modules d'intégration hétérogène, concentrant le pouvoir de négociation parmi les leaders technologiques.

Incitations à la Relocalisation au Mexique, au Vietnam et en Inde

Les gouvernements ont accordé plus de 12 milliards USD d'incitations fiscales en 2024-2025 pour attirer des capacités de services de fabrication électronique. La Circulaire 04/2024/TT-BCT du Vietnam exonère les équipements d'assemblage importés de la taxe sur la valeur ajoutée pendant cinq ans, soutenant l'expansion d'un milliard USD de Foxconn à Bac Giang annoncée en mars 2025.[2]Ministère du Plan et de l'Investissement du Vietnam, "Circulaire 04/2024/TT-BCT," mpi.gov.vn Le programme Plan Mexico du Mexique offre une dépréciation accélérée et des permis simplifiés dans un rayon de 100 km de la frontière américaine, attirant le campus de 250 millions USD de Flex à Guadalajara. Le programme d'incitation lié à la production de l'Inde accorde des remises en espèces de 4 à 6 % sur les ventes incrémentales, encourageant l'usine de 15 000 personnes de Pegatron au Tamil Nadu mise en service en 2025. Ces incitations réduisent les délais vers les marchés finaux nord-américains et sud-asiatiques, mais les installations naissantes fonctionnent à 60-70 % de la productivité de la main-d'œuvre chinoise mature au cours des deux premières années, tempérant les gains à court terme sur le marché des services de fabrication électronique pour appareils mobiles.

Expansion des Capacités de Technologie de Montage en Surface à Pas Ultra-Fin en Dessous de 0,8 µm

La migration vers les composants passifs 03015M et 02010M oblige les fabricants sous contrat à acquérir des fours de refusion sous atmosphère d'azote et des pochoirs découpés au laser avec une rugosité de surface <0,5 µm, coûtant 8 à 12 millions USD par ligne. La plateforme NXTR de Fuji, lancée en 2024, offre une précision de placement de ±15 µm à 42 000 composants par heure, mais fin 2025, seulement 30 installations avaient installé l'équipement. Sur le marché des services de fabrication électronique pour appareils mobiles, les circuits imprimés rigides-flexibles pour les conceptions pliables nécessitent des stratégies de placement de composants qui s'adaptent à des rayons de courbure de 3 mm sans induire de fatigue des joints de soudure. La conformité à la norme IPC-A-610 Classe 3, imposant zéro pontage et une hauteur de congé minimale de 50 %, a maintenu les taux de défauts en dessous de 50 ppm uniquement chez les prestataires qui intègrent l'inspection optique automatisée avec le contrôle statistique des procédés en temps réel.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Cycles Volatils de Pénurie de Composants Mobiles Après 2025 | -0.6% | Mondial, aigu en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Intensification des Litiges pour Fuite de Propriété Intellectuelle contre les ODM de Niveau 2 | -0.4% | Asie-Pacifique avec répercussions en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Hausse des Coûts de Main-d'Œuvre dans les Installations Côtières de Chine | -0.5% | Asie-Pacifique, principalement la Chine côtière | Moyen terme (2 à 4 ans) |

| Renforcement des Réglementations sur les Déchets Électroniques pour les Lignes de Remise à Neuf des Appareils | -0.3% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensification des Litiges pour Fuite de Propriété Intellectuelle contre les ODM de Niveau 2

Le procès de Qualcomm en décembre 2024 contre Transsion Holdings réclamait des dommages et intérêts dépassant 150 millions USD pour des conceptions de modem non licenciées, signalant un contrôle accru de la conformité en matière de propriété intellectuelle.[3]Qualcomm Inc., "Dépôts juridiques 2024," qualcomm.com MediaTek a audité 200 ODM de Shenzhen en 2024 et a rompu ses liens avec 18 d'entre eux qui réutilisaient des conceptions de référence non licenciées, soulignant le risque juridique pour les prestataires à faibles marges. Le différend antérieur d'Apple avec Rivos a accru la vigilance des OEM, et les audits trimestriels des référentiels d'ingénierie sont désormais courants. Le climat de contentieux favorise les prestataires de premier rang dotés de solides régimes de conformité, mais il réduit également la flexibilité des fournisseurs pour les marques cherchant à diversifier leurs sources d'approvisionnement.

Hausse des Coûts de Main-d'Œuvre dans les Installations Côtières de Chine

Le salaire mensuel moyen des techniciens de production sur le campus de Foxconn à Zhengzhou est passé de 5 800 CNY (820 USD) en 2023 à 6 400 CNY (905 USD) en 2024, comprimant les marges opérationnelles de 1,2 point de pourcentage. Les évolutions démographiques ont réduit la population chinoise côtière en âge de travailler de 3,2 millions de personnes entre 2023 et 2025, resserrant l'offre de main-d'œuvre certifiée IPC. Pegatron a répondu en avril 2025 par une poussée d'automatisation de 400 millions USD pour déployer des robots collaboratifs pour le vissage et les tests fonctionnels, visant une réduction de 30 % des heures de travail d'ici 2027. La relocalisation vers l'intérieur des terres se heurte à des lacunes logistiques, avec seulement 12 % de l'assemblage de smartphones migrant vers l'intérieur des terres d'ici 2025, selon le ministère de l'Industrie et des Technologies de l'Information de Chine. La réduction des différentiels de coûts de main-d'œuvre par rapport au Vietnam et à l'Inde, sur le marché des services de fabrication électronique pour appareils mobiles, devrait accélérer la relocalisation à partir de 2026.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : L'Assemblage de Circuits Imprimés Ancre les Revenus, la Construction en Boîtier Gagne en Dynamisme

L'assemblage de circuits imprimés a capté 40,54 % des revenus du marché des services de fabrication électronique pour appareils mobiles en 2025, soulignant son rôle dans l'intégration de modules système en boîtier multi-puces requis pour les smartphones 5G contraints à des cartes mères inférieures à 45 cm². L'assemblage électromécanique et la construction en boîtier constituent la catégorie à la croissance la plus rapide, avec un TCAC de 3,02 % jusqu'en 2031, les OEM déplaçant l'intégration finale plus près des marchés finaux pour réduire les délais et les coûts douaniers. Les services d'ingénierie ont gagné en visibilité lorsque les mandats d'IA souveraine ont nécessité la validation du profil thermique des unités de traitement neuronal, obligeant les ODM à intégrer la simulation dans les premières étapes de conception. La mise en œuvre des tests et du développement a progressé régulièrement car les chambres anéchoïques accréditées restent rares, tandis que les services logistiques se sont différenciés en permettant aux prestataires de réduire les stocks de sécurité de 18 à 12 semaines.

La dynamique de la construction en boîtier reflète la demande des OEM pour des partenaires clés en main qui gèrent l'assemblage du boîtier, l'intégration de la batterie et l'inspection finale sur un seul site, limitant les dommages en transit. La ligne de construction en boîtier automatisée de 500 millions USD de Foxconn lancée à Zhengzhou en 2025 illustre l'échelle de capital nécessaire pour être compétitif. L'adhésion à la norme IPC-A-610 Classe 3 pousse à l'adoption du contrôle statistique des procédés en temps réel, concentrant l'assemblage à haut rendement parmi moins de 15 entreprises mondiales. Les fournisseurs atteignant des taux de rendement supérieurs à 92 % commandent de modestes primes de prix malgré une forte pression sur les prix des lignes d'assemblage de circuits imprimés banalisées.

Par Modèle Commercial : La Fabrication sous Contrat Domine, les Modèles Hybrides s'Accélèrent

La fabrication sous contrat détenait 63,84 % des revenus de 2025, les propriétaires de marques favorisant des stratégies légères en actifs, réallouant le capital vers les logiciels et le marketing. La fabrication à conception originale (ODM) est restée cruciale pour les smartphones d'entrée de gamme dans les régions émergentes, fournissant des conceptions de référence clés en main aux marques manquant de profondeur en ingénierie. Les arrangements hybrides et clés en main affichent l'expansion la plus rapide avec un TCAC de 2,97 %, portés par les marques chinoises et indiennes de milieu de gamme qui recherchent des partenaires à guichet unique pour gérer la propriété intellectuelle et le risque de chaîne d'approvisionnement. Ces cadres hybrides réduisent les délais de développement de 8 à 12 semaines, ce qui est crucial pour les appareils 5G à moins de 200 USD.

L'acquisition par Wingtech en 2024 de l'unité de produits standard de Nexperia illustre l'intégration verticale qui permet aux ODM d'internaliser la marge de la nomenclature des matériaux. Les prestataires de premier rang gèrent les séries phares à haute diversité et faible volume, tandis que les ODM de deuxième rang tels que Huaqin et Longcheer se concentrent sur les appareils économiques à faible diversité et fort volume. Les préoccupations persistantes en matière de fuite de propriété intellectuelle signifient que les OEM, sur le marché des services de fabrication électronique pour appareils mobiles, réservent toujours l'accord d'antenne de pointe et les algorithmes thermiques aux partenaires de confiance, même s'ils élargissent leurs listes de fournisseurs.

Par Procédé de Fabrication : La Technologie de Montage en Surface Mène, l'Encapsulage Avancé Progresse

Les procédés de technologie de montage en surface (SMT) représentaient 50,63 % du volume de production de 2025, grâce à un débit dépassant 1 200 composants par pouce carré et des cycles de placement inférieurs à 0,12 seconde pour les composants passifs 03015M. La technologie à trous traversants continue de décliner à mesure que la miniaturisation pousse les pas des connecteurs en dessous de 0,5 mm. L'encapsulage avancé et les procédés hybrides, sur le marché des services de fabrication électronique pour appareils mobiles, croîtront à un TCAC de 3,42 % jusqu'en 2031, les conceptions à niveau de tranche à sortie étendue et à base de chiplets devenant standard pour l'inférence d'IA embarquée, réduisant la latence du signal jusqu'à 50 % par rapport aux boîtiers à fils de connexion.

L'empilement Foveros d'Intel utilise des liaisons hybrides de 36 µm, mais moins d'une douzaine de sites de services de fabrication électronique atteignent un rendement supérieur à 85 % sur de tels modules hétérogènes. L'encapsulage InFO de TSMC, longtemps utilisé dans les processeurs de la série A d'Apple, migre vers les NPU qui dissipent 8 à 12 W, nécessitant des matériaux d'interface thermique avec une conductivité thermique supérieure à 5 W/m-K. L'exigence stricte de cyclage thermique IPC-7095E de 1 000 cycles de -40 °C à +125 °C ajoute 6 à 8 semaines aux introductions de nouveaux produits, renforçant l'avantage concurrentiel des prestataires de services de fabrication électronique équipés de partenariats intégrés avec des laboratoires de test.

Analyse Géographique

L'Asie-Pacifique représentait 61,77 % des revenus de 2025 et devrait croître à un TCAC de 3,88 % jusqu'en 2031, soutenue par les approbations d'investissements directs étrangers en électronique de 7,7 milliards USD du Vietnam en 2024, les engagements de fabrication mobile de 1,5 milliard USD de l'Inde à mi-2025, et la domination de la Chine dans les capacités de technologie de montage en surface à pas ultra-fin. L'expansion d'un milliard USD de Foxconn à Bac Giang illustre l'attrait de la région pour les investissements de relocalisation. Les exonérations fiscales de huit ans de la Thaïlande pour les projets de 1 milliard THB (28 millions USD) ont incité Samsung à agrandir son campus de Chonburi pour les modèles à écran pliable. Le Plan directeur industriel 2030 de la Malaisie offre des allocations accélérées et une simplification des permis qui favorisent les investisseurs en services de fabrication électronique engagés dans le développement de la main-d'œuvre locale.

L'Amérique du Nord et l'Europe combinées représentaient environ 28 % des revenus de 2025. Les incitations du programme Plan Mexico ont alimenté l'initiative de 250 millions USD de Flex à Guadalajara, réduisant les délais Asie-États-Unis de 35 % et les coûts logistiques jusqu'à 22 %. La loi européenne sur les semi-conducteurs alloue 43 milliards EUR (47 milliards USD) aux projets d'encapsulage avancé, attirant des prestataires de services de fabrication électronique qui se co-localisent près des fournisseurs de substrats et de puces. Les clusters de Bavière et du Bade-Wurtemberg en Allemagne se tournent vers le prototypage et l'automatisation industrie 4.0 à mesure que l'assemblage de smartphones en grand volume migre vers des régions à moindre coût.

L'Amérique du Sud et le Moyen-Orient et l'Afrique ont ensemble enregistré une part de revenus inférieure à 10 % en 2025, mais ont gagné en traction grâce aux politiques de substitution aux importations. La loi informatique du Brésil accorde jusqu'à 80 % d'allègement fiscal sur les appareils répondant aux seuils de valeur ajoutée locale, maintenant une modeste capacité nationale de services de fabrication électronique. Le Programme d'incitation à la fabrication électronique 2024 d'Afrique du Sud offre des subventions en capital de 30 % pour les installations orientées vers l'exportation, visant à tirer parti d'un marché régional des smartphones qui a dépassé 180 millions d'unités en 2024.

Paysage Concurrentiel

Les cinq premiers acteurs des services de fabrication électronique et ODM contrôlaient environ 45 % de la capacité mondiale en 2025, donnant lieu à un secteur modérément concentré où les OEM déploient encore le multi-sourcing pour négocier des concessions de prix. Foxconn, Pegatron et Wistron ont assemblé plus de 80 % des iPhones en 2025, mais font face à une pression sur les marges alors qu'Apple cherche des réductions de coûts annuelles de 3 à 5 % tout en exigeant la conformité aux énergies renouvelables. Les ODM de deuxième rang tels que Wingtech, Huaqin et Longcheer élargissent leur part dans les appareils d'entrée de gamme en regroupant des conceptions de référence, l'approvisionnement en composants et la certification réglementaire, raccourcissant le délai de mise sur le marché des clients jusqu'à 12 semaines. Luxshare Precision a progressé dans les appareils portables après avoir acquis une participation majoritaire dans une installation vietnamienne pour 180 millions USD en 2025.

Avec moins d'une douzaine d'usines dans le monde capables d'un assemblage à espacement de pastilles inférieur à 0,8 µm à 95 % de rendement, la technologie de montage en surface à pas ultra-fin offre un espace blanc lucratif. La décision d'Intel Foundry Services en 2024 d'offrir un encapsulage avancé en externe pourrait remodeler la dynamique traditionnelle des services de fabrication électronique en permettant aux OEM de contourner les fabricants sous contrat pour l'intégration hétérogène. Jabil a investi 150 millions USD en 2025 pour déployer des simulations de jumeaux numériques sur ses sites asiatiques, réduisant les défauts des joints de soudure de 18 % et démontrant comment l'analyse des procédés différencie les acteurs établis.

Leaders du Secteur des Services de Fabrication Électronique pour Appareils Mobiles

Hon Hai Precision Industry (Foxconn)

Pegatron Corporation

Wistron Corporation

Flex Ltd.

Jabil Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Foxconn a annoncé un campus de 700 millions USD au Telangana, en Inde, prévu d'ouvrir au quatrième trimestre 2026 avec des lignes d'inspection optique automatisée répondant aux normes IPC-A-610 Classe 3.

- Décembre 2025 : Pegatron et Tata Electronics ont formé une coentreprise de 500 millions USD pour ajouter 10 millions d'unités iPhone annuelles au Tamil Nadu d'ici 2027.

- Novembre 2025 : Luxshare Precision a acquis une participation de 60 % dans un sous-traitant vietnamien d'appareils portables pour 180 millions USD afin de diversifier la production hors de Chine.

- Octobre 2025 : Flex s'est engagé à investir 300 millions USD pour automatiser les opérations de construction en boîtier sur son campus de Guadalajara, en tirant parti des incitations du programme Plan Mexico.

- Septembre 2025 : Jabil a obtenu un contrat d'ingénierie et d'assemblage de circuits imprimés de cinq ans d'un milliard USD pour des smartphones pliables de nouvelle génération, incluant la simulation thermique et les tests de conformité.

Périmètre du Rapport Mondial sur le Marché des Services de Fabrication Électronique pour Appareils Mobiles

Le rapport sur le marché des services de fabrication électronique pour appareils mobiles est segmenté par type de service (services de fabrication électronique incluant l'assemblage de circuits imprimés, l'assemblage électromécanique et la construction en boîtier, le prototypage et autres services ; services d'ingénierie ; mise en œuvre des tests et du développement ; services logistiques ; et autres types de services), modèle commercial (fabrication sous contrat, fabrication à conception originale, et modèles hybrides et clés en main), procédé de fabrication (technologie de montage en surface, technologie à trous traversants, et encapsulage avancé et procédés hybrides), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Services de Fabrication Électronique | Assemblage de Circuits Imprimés |

| Assemblage Électromécanique / Construction en Boîtier | |

| Prototypage | |

| Autres Services de Fabrication Électronique | |

| Services d'Ingénierie | |

| Mise en Œuvre des Tests et du Développement | |

| Services Logistiques | |

| Autres Types de Services |

| Fabrication sous Contrat (CM) |

| Fabrication à Conception Originale (ODM) |

| Modèles Hybrides / Clés en Main / Autres Modèles Commerciaux |

| Technologie de Montage en Surface (SMT) |

| Technologie à Trous Traversants (THT) |

| Encapsulage Avancé / Procédés Hybrides |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Type de Service | Services de Fabrication Électronique | Assemblage de Circuits Imprimés |

| Assemblage Électromécanique / Construction en Boîtier | ||

| Prototypage | ||

| Autres Services de Fabrication Électronique | ||

| Services d'Ingénierie | ||

| Mise en Œuvre des Tests et du Développement | ||

| Services Logistiques | ||

| Autres Types de Services | ||

| Par Modèle Commercial | Fabrication sous Contrat (CM) | |

| Fabrication à Conception Originale (ODM) | ||

| Modèles Hybrides / Clés en Main / Autres Modèles Commerciaux | ||

| Par Procédé de Fabrication | Technologie de Montage en Surface (SMT) | |

| Technologie à Trous Traversants (THT) | ||

| Encapsulage Avancé / Procédés Hybrides | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des services de fabrication électronique pour appareils mobiles en 2026 ?

Le marché a atteint 52,68 milliards USD en 2026 et devrait s'étendre à 60,46 milliards USD d'ici 2031 à un TCAC de 2,79 %.

Quel type de service contribue actuellement le plus aux revenus ?

L'assemblage de circuits imprimés était en tête avec une part de revenus de 40,55 % en 2025, reflétant son rôle central dans l'intégration de modules système en boîtier multi-puces.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer la croissance la plus rapide avec un TCAC de 3,88 % jusqu'en 2031, aidée par les programmes d'incitation au Vietnam et en Inde.

Pourquoi les modèles commerciaux hybrides et clés en main gagnent-ils en traction ?

Ils combinent la propriété de la conception et la gestion du risque de chaîne d'approvisionnement sous un seul partenaire, réduisant le délai de développement jusqu'à 12 semaines pour les marques de milieu de gamme.

Qu'est-ce qui stimule les investissements dans l'encapsulage avancé ?

Les charges de travail d'IA embarquée nécessitent des modules à niveau de tranche à sortie étendue et à base de chiplets qui réduisent la latence du signal de 40 à 50 % par rapport aux boîtiers à fils de connexion.

Dernière mise à jour de la page le: