Taille et part du marché des services de fabrication électronique en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

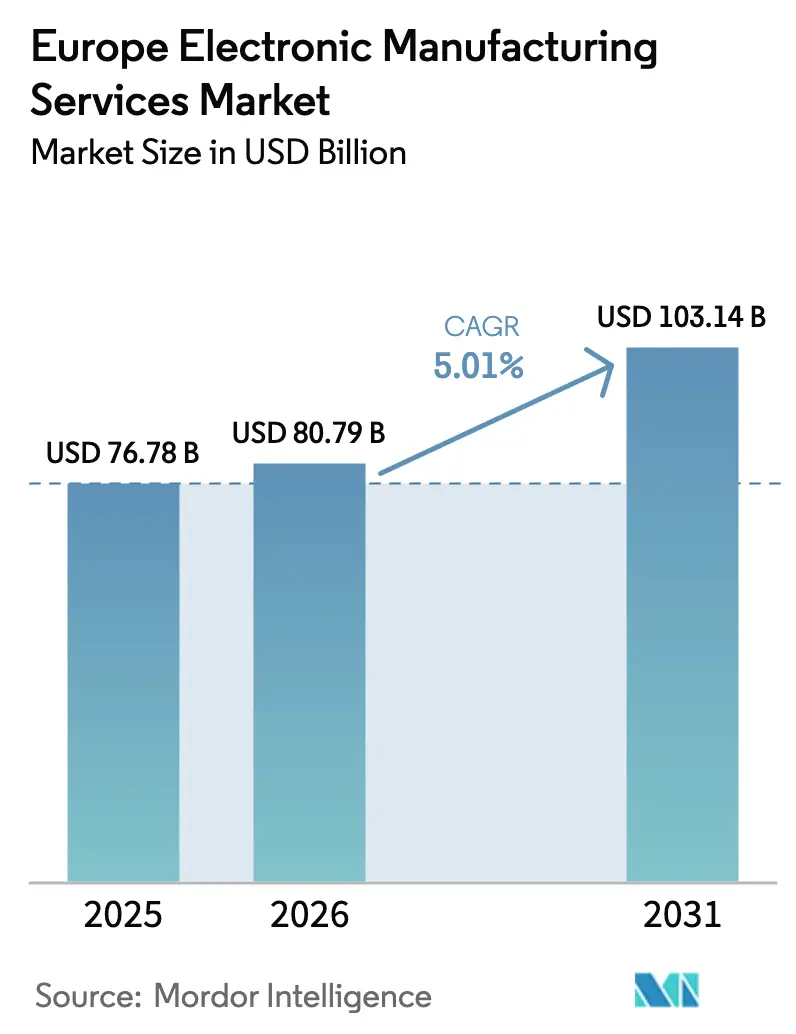

| Taille du marché de l'année de base (2025) | 76.78 Milliards de dollars |

| Taille du Marché (2026) | 80.79 Milliards de dollars |

| Taille du Marché (2031) | 103.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.01% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de fabrication électronique en Europe par Mordor Intelligence

La taille du marché des services de fabrication électronique en Europe est projetée à 76,78 milliards USD en 2025, 80,79 milliards USD en 2026, et devrait atteindre 103,14 milliards USD d'ici 2031, avec un TCAC de 5,01 % de 2026 à 2031. La dynamique du marché des services de fabrication électronique en Europe est portée par une législation qui privilégie la transparence des chaînes d'approvisionnement, une demande croissante de capacités locales dans les secteurs automobile, industriel et médical, ainsi que la relocalisation continue de programmes à haute diversité et faible volume depuis l'Asie vers des usines européennes conformes. Les fabricants sous contrat capables de démontrer leur conformité à la norme ISO 14001 et leur préparation à la directive sur les rapports de durabilité des entreprises sécurisent des cadres pluriannuels, tandis que les prestataires dépourvus de systèmes de comptabilisation carbone perdent des appels d'offres au profit de concurrents proposant un assemblage traçable à faibles émissions. La relocalisation à proximité raccourcit également les cycles de prototypage de huit à trois semaines, un avantage qui compense les surcoûts de main-d'œuvre grâce à des itérations de conception plus rapides et à des frais de transport réduits. L'automatisation, la robotique collaborative et l'inspection optique pilotée par l'IA continuent de réduire la part de main-d'œuvre directe, ramenant l'écart de coût avec l'Asie à environ 20 % pour les assemblages complexes, contre 40 % il y a cinq ans.

Principaux enseignements du rapport

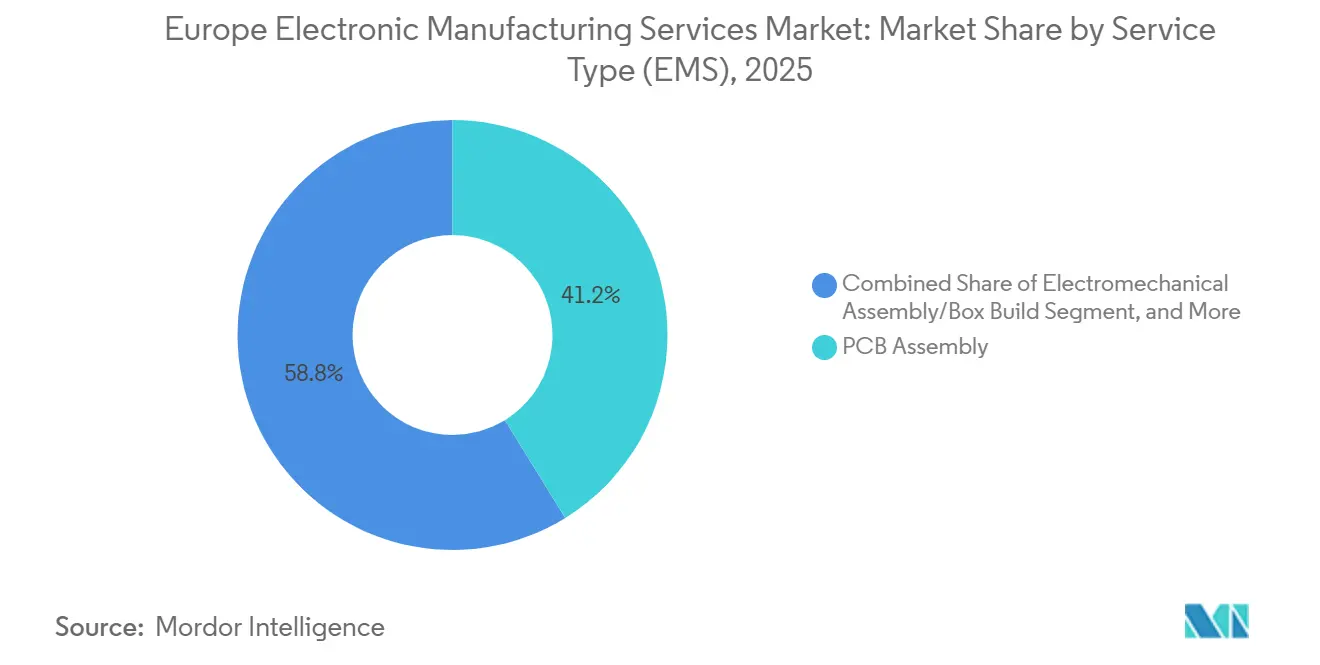

- Par type de service, l'assemblage de circuits imprimés représentait 41,22 % de la taille du marché des services de fabrication électronique en Europe en 2025, tandis que l'assemblage électromécanique en boîtier devrait afficher le TCAC le plus élevé à 6,11 % jusqu'en 2031.

- Par modèle commercial, la fabrication sous contrat dominait avec 63,71 % de la part de revenus du marché des services de fabrication électronique en Europe en 2025 ; les modèles hybrides et clés en main enregistreront le TCAC le plus élevé à 5,67 % sur l'horizon de prévision.

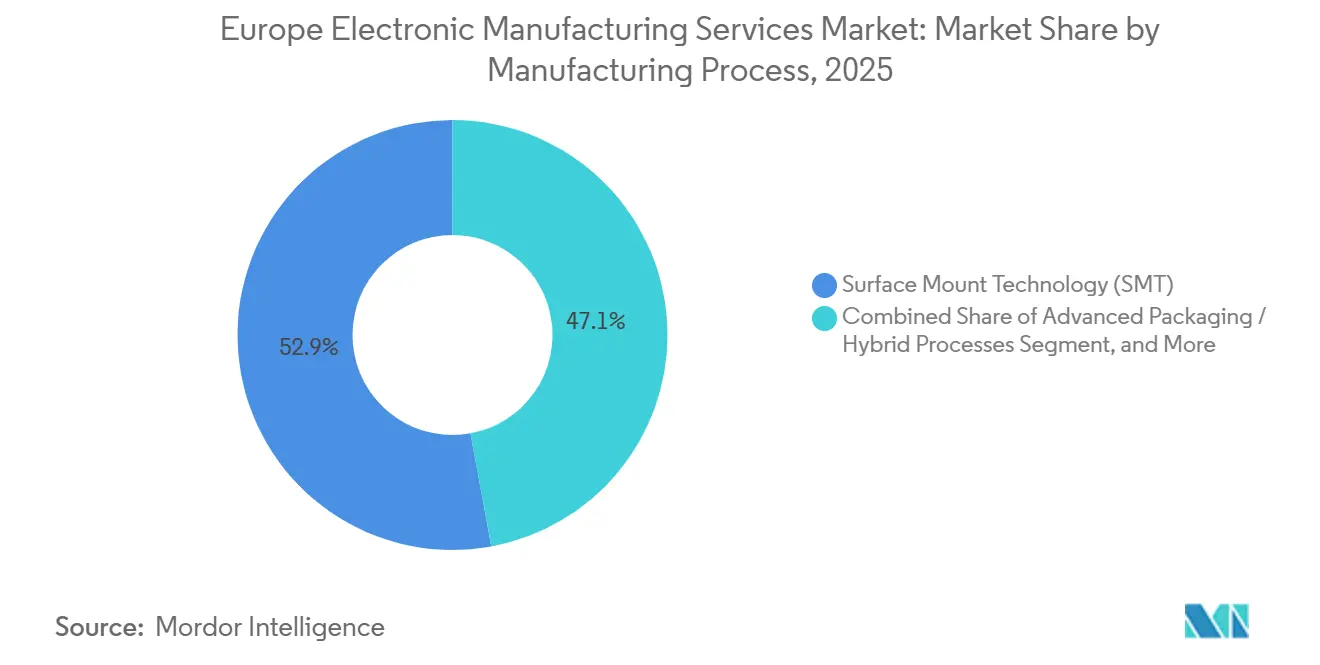

- Par processus de fabrication, la technologie de montage en surface était en tête avec 52,89 % des revenus de 2025, mais les processus d'emballage avancé et hybrides devraient progresser à un TCAC de 5,71 % jusqu'en 2031.

- Par utilisateur final, l'électronique industrielle détenait 37,83 % de la part du marché des services de fabrication électronique en Europe en 2025, tandis que les applications automobiles devraient se développer à un TCAC de 6,89 % jusqu'en 2031.

- Par géographie, l'Allemagne conservait 31,24 % des revenus 2025 du marché des services de fabrication électronique en Europe, et le Royaume-Uni est positionné pour la croissance la plus rapide avec un TCAC de 5,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services de fabrication électronique en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Externalisation croissante de la production électronique par les équipementiers européens | +1.2% | Allemagne, France, Italie, avec répercussions en Pologne et en République tchèque | Moyen terme (2 à 4 ans) |

| Hausse de la demande en électronique automobile (véhicules électriques, ADAS) | +1.5% | Allemagne, Royaume-Uni, Suède, avec extension à la Hongrie et à la Slovaquie | Long terme (≥ 4 ans) |

| Croissance des appareils industriels et médicaux à haute diversité et faible volume | +0.8% | Allemagne, Suisse, Pays-Bas, pays nordiques | Moyen terme (2 à 4 ans) |

| Incitations du programme EU Battery-Booster pour les systèmes de gestion de batterie et l'électronique de puissance locaux | +0.7% | Allemagne, France, Pologne, avec des projets pilotes en Espagne et au Portugal | Court terme (≤ 2 ans) |

| Relocalisation à proximité déclenchée par la législation sur la sécurité des chaînes d'approvisionnement | +1.0% | Paneuropéen, plus fort en Allemagne, en France et au Benelux | Court terme (≤ 2 ans) |

| Demande liée à la directive sur les rapports de durabilité des entreprises pour des installations de services de fabrication électronique à faibles émissions de carbone | +0.5% | Allemagne, Pays-Bas, pays nordiques, avec extension à l'Europe occidentale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Externalisation croissante de la production électronique par les équipementiers européens

Les équipementiers orientent leurs capitaux hors des lignes internes vers les logiciels et l'électrification, confiant le peuplement de cartes complexes et l'assemblage en boîtier à des partenaires sous contrat qui satisfont déjà aux normes ISO 13485 et IPC. La cession par Siemens en 2025 de son opération de circuits imprimés d'Amberg et la collaboration approfondie de Bosch avec Zollner illustrent cette transition, permettant aux fabricants de libérer les liquidités immobilisées dans les lignes de montage en surface et les fours de refusion.[1]Siemens AG, "Rapport annuel 2025," siemens.com Le taux de pénétration de l'externalisation en Europe a atteint 38 % en 2025, mais reste inférieur à celui de l'Asie, ce qui laisse une marge de progression pour le marché des services de fabrication électronique en Europe afin de convertir des usines captives supplémentaires. Les prestataires capables de co-localiser l'ingénierie et la fabrication accélèrent les révisions du prototype au pilote en moins d'une semaine, un cycle que les usines captives égalent rarement. La tendance est la plus marquée dans les programmes médicaux et industriels, où les contraintes de conformité et de contrôle des révisions favorisent les partenaires spécialisés en services de fabrication électronique.

Hausse de la demande en électronique automobile

Chaque véhicule électrique à batterie intègre trois à cinq fois plus de surface de circuits imprimés que son prédécesseur à combustion, et le feu vert légal européen pour les fonctions autonomes de niveau 3 ajoute des contrôleurs lidar, radar et de domaine à haute puissance de calcul.[2]Association des constructeurs européens d'automobiles, "Statistiques de production de véhicules électriques," acea.auto Le co-développement du système de gestion de batterie de Volkswagen PowerCo avec Kontron et l'adoption généralisée des architectures 48 volts accroissent la demande de modules en carbure de silicium et en nitrure de gallium. Les sites de services de fabrication électronique maîtrisant l'assemblage par puce retournée et par fil de connexion sous cyclage thermique de qualité automobile sécurisent des contenus à marges plus élevées et des contrats de longue durée. Alors que les fournisseurs de rang 1 poussent vers les véhicules définis par logiciel, ils s'appuient sur des partenaires en services de fabrication électronique pour itérer le matériel tous les 18 mois. Cette dynamique positionne l'automobile comme le segment à la croissance la plus rapide du marché des services de fabrication électronique en Europe jusqu'en 2031.

Relocalisation à proximité déclenchée par la législation sur la sécurité des chaînes d'approvisionnement

La directive européenne sur le devoir de vigilance en matière de chaîne d'approvisionnement expose juridiquement les entreprises incapables de vérifier la conformité sociale et environnementale de leurs fournisseurs de rang 2.[3]Commission européenne, "Directive sur les rapports de durabilité des entreprises, directive européenne sur le devoir de vigilance en matière de chaîne d'approvisionnement," eur-lex.europa.eu L'expansion d'Althofen par Flex pour 120 millions EUR (135,6 millions USD) illustre la façon dont le coût total ajusté au risque favorise désormais la fabrication continentale pour les produits réglementés. La Pologne, la République tchèque et la Hongrie continuent d'attirer des programmes de débordement grâce à des taux d'imposition des sociétés de 9 % à 15 %, réduisant les délais de prototypage jusqu'à 60 % et diminuant l'empreinte carbone du fret. Alors que les appareils grand public à fort volume restent orientés vers l'Asie, les installations européennes de services de fabrication électronique captent désormais les modules radar automobiles, les passerelles IoT industrielles et l'électronique médicale de classe II, où la proximité l'emporte sur les économies de main-d'œuvre. L'accélération des boucles de rétroaction entre la R&D des équipementiers et l'atelier réduit les cycles d'itération, améliorant l'efficacité du fonds de roulement pour les deux parties.

Demande liée à la directive sur les rapports de durabilité des entreprises pour des installations de services de fabrication électronique à faibles émissions de carbone

Les règles de divulgation du périmètre 3 entrant en vigueur en 2026 contraignent les équipementiers à tracer l'intensité carbone tout au long de leurs chaînes d'approvisionnement, élevant les lignes d'assemblage à faibles émissions au rang de critère d'achat. La rénovation de Scanfil avec panneaux solaires en toiture et récupération de chaleur a réduit le prélèvement sur le réseau de 35 %, lui permettant de garantir moins de 50 kilogrammes de CO₂ par unité finie, un seuil que de nombreuses usines asiatiques ne peuvent pas documenter. Les contrats stipulent désormais l'utilisation d'énergie renouvelable et la traçabilité par jumeau numérique, liant essentiellement les revenus aux profils d'émissions. Les acheteurs considèrent également la volatilité des prix de l'électricité comme un risque, favorisant les partenaires en services de fabrication électronique qui se couvrent grâce à la production sur site. Par conséquent, les références en matière de durabilité façonnent la dynamique concurrentielle au sein du marché des services de fabrication électronique en Europe aussi fortement que les indicateurs de coût et de délai.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de main-d'œuvre et d'énergie européens plus élevés par rapport à l'Asie | -0.9% | Allemagne, France, Benelux, pays nordiques | Long terme (≥ 4 ans) |

| Pénuries de composants persistantes et risque de stocks | -0.6% | Paneuropéen, aigu dans les segments automobile et industriel | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée en SMT avancé et en automatisation | -0.5% | Allemagne, Royaume-Uni, France, avec extension à l'Europe de l'Est | Moyen terme (2 à 4 ans) |

| Charge de conformité européenne fragmentée pour les petites entreprises de services de fabrication électronique | -0.3% | Petites entreprises d'Europe du Sud et de l'Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de main-d'œuvre et d'énergie européens plus élevés par rapport à l'Asie

Le coût total de la main-d'œuvre allemande s'élève en moyenne à 35 EUR de l'heure (39,6 USD) contre 4 EUR au Vietnam (4,5 USD), un écart que la robotique ne comble que partiellement.[4]Agence internationale de l'énergie, "Prix de l'électricité en Europe et compétitivité industrielle," iea.org L'électricité industrielle en Allemagne a coûté 0,18 EUR par kWh (0,20 USD) en 2025, soit plus du double des tarifs chinois, ce qui érode les marges sur les lignes de soudure à la vague et de soudure sélective. Bien que l'automatisation ait réduit les minutes de main-d'œuvre directe de 25 %, l'amortissement de la robotique et des caméras d'inspection maintient les frais généraux à un niveau élevé. Les produits qui imposent une proximité européenne, tels que les modules de système de gestion de batterie soumis au règlement sur les batteries, supportent la prime, mais les appareils grand public sensibles aux prix ne le peuvent pas. Ce déséquilibre plafonne la fourchette haute du TCAC du marché des services de fabrication électronique en Europe jusqu'à ce qu'une convergence des prix de l'énergie ou une automatisation plus agressive émerge.

Pénurie de main-d'œuvre qualifiée en SMT avancé et en automatisation

L'Allemagne a enregistré 60 000 postes de techniciens en électronique non pourvus en 2025, laissant des lignes de placement automatique à l'arrêt malgré des carnets de commandes chargés.[5]Office fédéral allemand de la statistique, "Statistiques d'emploi des techniciens en électronique," destatis.de La programmation de composants de taille 01005 sur des machines à 40 000 CPH exige deux ans d'expérience, mais les inscriptions en formation professionnelle continuent de baisser, les diplômés préférant les logiciels. Des initiatives comme la formation en réalité augmentée de Zollner ont réduit la certification à 16 mois, mais l'ampleur de la pénurie contraint toujours l'expansion des capacités. Les pôles d'Europe de l'Est font face à des vents contraires similaires alors que le chômage atteint des niveaux bas sur plusieurs décennies, obligeant les entreprises à recruter au-delà des frontières et à absorber les coûts d'intégration linguistique. Les lacunes persistantes en inspection optique et en analyse des défaillances prolongent les cycles de débogage, allongeant les délais et tempérant la capacité du marché des services de fabrication électronique en Europe à absorber les programmes rapatriés au rythme souhaité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service (services de fabrication électronique) : l'assemblage en boîtier se développe à mesure que les équipementiers abandonnent l'assemblage final

La taille du marché des services de fabrication électronique en Europe pour l'assemblage de circuits imprimés représentait 41,22 % des revenus en 2025, mais l'assemblage électromécanique en boîtier affiche un TCAC de 6,11 % jusqu'en 2031, les équipementiers externalisant l'intégration des boîtiers, le câblage et les bancs de test fonctionnel. Cette migration libère les liquidités des équipementiers autrement immobilisées dans des salles blanches et des chambres climatisées, tout en réduisant simultanément les effectifs dédiés aux audits de conformité. Les prestataires de services de fabrication électronique captent des marges supplémentaires en regroupant la programmation du micrologiciel et la vérification en circuit, fidélisant les clients dans des accords pluriannuels assortis de clauses pénales en cas de retard.

Les programmes industriels et médicaux alimentent cette progression car les cycles de vie des produits s'étendent sur une décennie ou plus, et les notifications de modification technique se répercutent souvent profondément dans l'assemblage. Les usines d'assemblage en boîtier situées près des centres de conception en Allemagne et en Suisse complètent les boucles de rétroaction d'ingénierie en quelques jours, atténuant l'impact des surcoûts de main-d'œuvre en évitant le fret aérien sur les sous-ensembles retravaillés. Le marché des services de fabrication électronique en Europe gagne encore en dynamisme à mesure que les prestataires intègrent des logiciels d'orchestration de la chaîne d'approvisionnement qui intègrent la disponibilité des composants en temps réel dans la planification, permettant le conditionnement par lots fractionnés et l'ingénierie simultanée sur des séries à faible volume. En parallèle, les services d'ingénierie de type ODM se développent, permettant aux entreprises de services de fabrication électronique d'ajuster les conceptions de cartes pour la fabricabilité sans engager des cycles de reconception qui compromettent les approbations réglementaires.

Par modèle commercial : les structures hybrides et clés en main transfèrent le risque de stocks

La fabrication sous contrat détenait une part de 63,71 % du marché des services de fabrication électronique en Europe en 2025, reflétant des modèles de consignation bien établis où les équipementiers possèdent les pièces et les entreprises de services de fabrication électronique facturent des frais de main-d'œuvre. Cependant, les contrats hybrides et clés en main, projetés à un TCAC de 5,67 %, redéfinissent les cadres de responsabilité en rendant les prestataires de services de fabrication électronique responsables de l'approvisionnement en composants, de l'obsolescence et de la traçabilité. Les petits équipementiers adoptent ce modèle car il exploite le pouvoir d'achat en volume des distributeurs comme Arrow et Avnet, les protégeant ainsi des pénuries d'allocation qui ont caractérisé 2024-2025.

Les contrats clés en main permettent également aux entreprises de services de fabrication électronique de substituer instantanément des alternatives à broches compatibles, contournant les ordres de modification technique des équipementiers et évitant les arrêts de production. Les prestataires disposant de bilans solides financent six mois de stock de sécurité, une stratégie hors de portée des acteurs de niche. Par conséquent, les avantages d'échelle s'accumulent, favorisant la consolidation, comme en témoigne l'intégration par Kontron de KATEK, qui a fusionné la conception, les achats et l'assemblage au sein d'un seul système ERP. Le marché des services de fabrication électronique en Europe connaît donc une concentration progressive parmi les opérateurs capables d'absorber les coûts de portage des stocks tout en maintenant des indicateurs de livraison juste-à-temps pour les projets médicaux et automobiles critiques.

Par processus de fabrication : l'emballage avancé capte les modules à haute valeur ajoutée

La technologie de montage en surface a généré 52,89 % de la taille du marché des services de fabrication électronique en Europe en 2025 grâce à son application généralisée dans les cartes automobiles, industrielles et grand public. Cependant, les processus d'emballage avancé et hybrides gagnent un TCAC de 5,71 %, catalysés par les modules radar à 77 gigahertz, les capteurs médicaux implantables et les étages de puissance en nitrure de gallium qui exigent des capacités de puce retournée, de type fan-out et de puce intégrée. Les barrières à l'investissement atteignent 40 millions EUR (45,2 millions USD) pour une salle blanche de classe 10 000 et des machines de thermocompression, limitant la participation à une poignée de groupes de services de fabrication électronique de rang 1.

Les cartes à technologie mixte compliquent le traitement car les composants à trous traversants tels que les relais coexistent avec des micro-BGA, obligeant les profils de soudure à la vague à s'harmoniser avec les températures de refusion. Cette complexité renforce la proposition de valeur des lignes d'emballage avancé capables de consolider les puces et les composants passifs en modules uniques, réduisant la surface de carte jusqu'à 30 %. Alors que les équipementiers automobiles européens poussent vers la centralisation des contrôleurs de domaine, le marché des services de fabrication électronique en Europe récompense de plus en plus les fournisseurs maîtrisant l'intégration hétérogène sous les paramètres de contrainte AEC-Q100.

Par utilisateur final : l'électrification automobile stimule la croissance la plus rapide

L'électronique automobile devrait progresser à un TCAC de 6,89 %, le plus élevé au sein du marché des services de fabrication électronique en Europe, car les batteries, les chargeurs embarqués et les contrôleurs zonaux gonflent le contenu électronique par véhicule. L'automatisation industrielle représentait encore 37,83 % des revenus de 2025 grâce à la base d'équipements d'usine avancés de l'Europe, et elle reste résiliente en raison des exigences à haute diversité qui correspondent aux structures de coûts continentales. Les dispositifs médicaux suivent de près, soutenus par les besoins de conformité ISO 13485 et l'analyse des défaillances sur le terrain à proximité que les sous-traitants asiatiques ne peuvent pas égaler sans une logistique prohibitive.

À l'inverse, l'infrastructure de communication a reculé en 2025 alors que les opérateurs télécom ont mis en pause la densification de la 5G, tandis que les appareils grand public représentent moins de 8 % des revenus régionaux des services de fabrication électronique car les économies d'échelle favorisent l'Asie. Les segments éclairage et informatique affichent une demande de remplacement plutôt qu'une croissance exceptionnelle, mais les contrôleurs d'éclairage intelligent incrémentaux et les PC industriels durcis continuent de contribuer à des volumes stables. Dans tous les secteurs verticaux, le marché des services de fabrication électronique en Europe bénéficie de la concentration des équipementiers sur leur propriété intellectuelle fondamentale, laissant l'approvisionnement en matériaux, la certification et la gestion des rendements à des partenaires spécialisés.

Analyse géographique

L'Allemagne représentait 31,24 % de la taille du marché des services de fabrication électronique en Europe en 2025, ancrée par une vaste chaîne d'approvisionnement automobile et des spécialistes des services de fabrication électronique du Mittelstand situés en Bavière et dans le Bade-Wurtemberg. Le fonds de subventions aux semi-conducteurs de l'État bavarois de 2 milliards EUR (2,26 milliards USD) consolide davantage un cluster local où les fonderies et les usines d'assemblage co-innovent sur des modules d'électronique de puissance pour les véhicules électriques. Malgré des coûts de main-d'œuvre et d'énergie élevés, l'Allemagne maintient des prototypes à haute valeur ajoutée et un emballage avancé, tandis que les séries en volume de références stables migrent de plus en plus vers des satellites en Hongrie et en République tchèque qui partagent des systèmes qualité et des tableaux de bord MES à l'échelle de l'entreprise.

Le Royaume-Uni est prévu comme la sous-région à la croissance la plus rapide avec un TCAC de 5,62 %, soutenu par des packages d'incitations post-Brexit couvrant jusqu'à 30 % des dépenses en capital pour les lignes d'emballage de semi-conducteurs en Écosse et au Pays de Galles. L'adhésion à Horizon Europe a rétabli les subventions de R&D collaborative, incitant des consortiums université-services de fabrication électronique à poursuivre la recherche sur les dispositifs en nitrure de gallium, une démarche qui devrait générer de futurs contrats d'assemblage en boîtier. La gigafactory de Nissan à Sunderland et les partenariats de batteries de Jaguar Land Rover amplifient la demande locale de cartes de gestion de batterie, attirant effectivement des capacités de services de fabrication électronique de niche dans le pays.

Le reste de l'Europe, qui regroupe la Pologne, la République tchèque, la Hongrie et les pays nordiques, capte collectivement environ 37 % du marché des services de fabrication électronique en Europe. Les zones économiques spéciales polonaises appliquent un impôt sur les sociétés de 9 % contre 30 % en Allemagne, permettant aux usines d'absorber la demande de débordement sans faire exploser le coût des ventes pour les équipementiers ciblant des séries de volume moyen. Les pays nordiques sont en tête pour l'approvisionnement en énergie renouvelable, donnant à leurs entreprises de services de fabrication électronique un avantage en matière de durabilité qui résonne avec les listes de contrôle d'approvisionnement pilotées par la directive sur les rapports de durabilité des entreprises. Dans l'ensemble, la diversification géographique soutient l'atténuation des risques, la couverture des devises et l'arbitrage de main-d'œuvre, renforçant la résilience globale des chaînes de valeur européennes.

Paysage concurrentiel

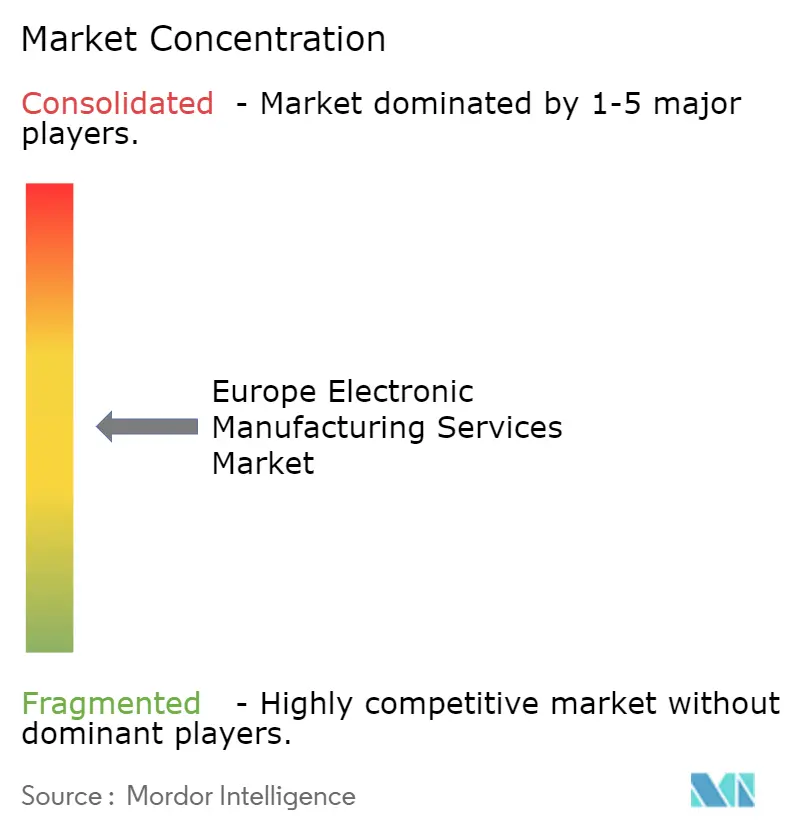

Les cinq premiers acteurs, Foxconn, Flex, Jabil, Zollner et GPV, détenaient environ 28 % de part combinée en 2025 du marché des services de fabrication électronique en Europe, indiquant une concentration modérée. Les concurrents mondiaux de rang 1 financent des déploiements d'automatisation de 20 millions EUR (22,6 millions USD) à 50 millions EUR (56,5 millions USD), intégrant des algorithmes d'apprentissage automatique qui ajustent les profils de refusion en temps réel pour maintenir des rendements au premier passage supérieurs à 99 %. Les champions régionaux comme Scanfil et LACROIX Electronics se différencient par des indicateurs de durabilité, remportant des contrats pluriannuels dans les secteurs automobile et médical qui font explicitement référence à des seuils de fabrication à faibles émissions de carbone plutôt qu'au seul coût.

Les perturbateurs d'Europe de l'Est tels que BMK Group et Videoton associent la conformité européenne à des taux de main-d'œuvre 50 % inférieurs à ceux de l'Allemagne, leur permettant de remporter des contrats en volume autrefois conclus à Shenzhen. Les capacités technologiques opèrent désormais comme un facteur de différenciation du marché : les prestataires dotés de services de conception intégrés et d'emballage avancé captent les modules radar automobiles, tandis que les entreprises SMT conventionnelles gravitent vers les contrôleurs industriels et les alimentations. L'intégration verticale stratégique, illustrée par l'acquisition de KATEK par Kontron, regroupe matériel, logiciel et connectivité cloud sous un même toit, réduisant le nombre de fournisseurs des équipementiers et accélérant la mise sur le marché.

La participation à la normalisation joue également un rôle ; NOTE AB et Neways Electronics siègent dans les comités de révision IPC-A-610, façonnant des critères qui influencent ensuite les spécifications d'approvisionnement. L'inspection optique pilotée par l'IA, les robots collaboratifs et les jumeaux numériques représentent le prochain champ de bataille, car les premiers adoptants réalisent une compression de la main-d'œuvre et une maintenance prédictive qui élèvent les marges brutes de trois points au-dessus des retardataires. Sur la période de prévision, le marché des services de fabrication électronique en Europe devrait connaître une consolidation supplémentaire à mesure que l'intensité capitalistique augmente parallèlement aux exigences réglementaires.

Leaders du secteur des services de fabrication électronique en Europe

Flex Ltd.

Foxconn Technology Group

Jabil Inc.

Zollner Elektronik AG

Scanfil Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Flex a annoncé une expansion de 120 millions EUR (135,6 millions USD) de son site d'Althofen, en Autriche, pour ajouter 15 000 mètres carrés de surface au sol et des capacités d'emballage avancé pour l'automobile.

- Décembre 2025 : Kontron a finalisé l'intégration de la division embarquée de KATEK, réalisant 35 millions EUR (39,6 millions USD) de synergies via des plateformes ERP et d'approvisionnement unifiées.

- Novembre 2025 : Scanfil a signé un contrat de 5 ans d'une valeur de 180 millions EUR (203,4 millions USD) avec un fournisseur de rang 1 allemand pour la fabrication de modules de système de gestion de batterie, incluant une salle blanche dédiée visant la certification ISO 26262.

- Octobre 2025 : Jabil a ouvert un centre de prototypage de 12 000 mètres carrés à Kwidzyn, en Pologne, proposant un assemblage de circuits imprimés en 48 heures pour les clients industriels et médicaux.

Périmètre du rapport sur le marché des services de fabrication électronique en Europe

Le rapport sur le marché des services de fabrication électronique en Europe est segmenté par type de service (services de fabrication électronique, services d'ingénierie, services de mise en œuvre de tests et de développement, services logistiques, et autres types de services), modèle commercial (fabrication sous contrat (CM), fabrication à la conception originale (ODM), et modèles commerciaux hybrides / clés en main / autres), processus de fabrication (technologie de montage en surface (SMT), technologie à trous traversants (THT), et processus d'emballage avancé / hybrides), utilisateur final (appareils mobiles (smartphones et tablettes), électronique grand public, informatique (PC/ordinateurs de bureau/ordinateurs portables), industriel, automobile, communication, éclairage, médical, et autres utilisateurs finaux), et géographie (Allemagne, Royaume-Uni, et reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Services de fabrication électronique | Assemblage de circuits imprimés |

| Assemblage électromécanique / assemblage en boîtier | |

| Prototypage | |

| Autres services de fabrication électronique | |

| Services d'ingénierie | |

| Services de mise en œuvre de tests et de développement | |

| Services logistiques | |

| Autres types de services |

| Fabrication sous contrat (CM) |

| Fabrication à la conception originale (ODM) |

| Modèles commerciaux hybrides / clés en main / autres |

| Technologie de montage en surface (SMT) |

| Technologie à trous traversants (THT) |

| Processus d'emballage avancé / hybrides |

| Appareils mobiles (smartphones et tablettes) |

| Électronique grand public |

| Informatique (PC/ordinateurs de bureau/ordinateurs portables) |

| Industriel |

| Automobile |

| Communication |

| Éclairage |

| Médical |

| Autres utilisateurs finaux |

| Europe | Allemagne |

| Royaume-Uni | |

| Reste de l'Europe |

| Par type de service | Services de fabrication électronique | Assemblage de circuits imprimés |

| Assemblage électromécanique / assemblage en boîtier | ||

| Prototypage | ||

| Autres services de fabrication électronique | ||

| Services d'ingénierie | ||

| Services de mise en œuvre de tests et de développement | ||

| Services logistiques | ||

| Autres types de services | ||

| Par modèle commercial | Fabrication sous contrat (CM) | |

| Fabrication à la conception originale (ODM) | ||

| Modèles commerciaux hybrides / clés en main / autres | ||

| Par processus de fabrication | Technologie de montage en surface (SMT) | |

| Technologie à trous traversants (THT) | ||

| Processus d'emballage avancé / hybrides | ||

| Par utilisateur final | Appareils mobiles (smartphones et tablettes) | |

| Électronique grand public | ||

| Informatique (PC/ordinateurs de bureau/ordinateurs portables) | ||

| Industriel | ||

| Automobile | ||

| Communication | ||

| Éclairage | ||

| Médical | ||

| Autres utilisateurs finaux | ||

| Par géographie | Europe | Allemagne |

| Royaume-Uni | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services de fabrication électronique en Europe en 2026 ?

Il s'élevait à 80,79 milliards USD en 2026 et devrait atteindre 103,14 milliards USD d'ici 2031.

Quel segment d'utilisateur final connaît la croissance la plus rapide dans les services de fabrication électronique en Europe ?

Les programmes automobiles, portés par l'électrification et l'adoption de l'ADAS, devraient progresser à un TCAC de 6,89 % jusqu'en 2031.

Pourquoi les équipementiers privilégient-ils les contrats clés en main avec les prestataires de services de fabrication électronique ?

Les contrats clés en main transfèrent le risque de stocks et exploitent le pouvoir d'achat en volume des services de fabrication électronique, garantissant la disponibilité des composants en période de pénurie et réduisant les délais.

Quel impact la directive sur les rapports de durabilité des entreprises a-t-elle sur les décisions d'approvisionnement en services de fabrication électronique ?

Les règles de reporting du périmètre 3 poussent les équipementiers vers des usines de services de fabrication électronique disposant d'empreintes carbone documentées à faibles émissions et d'un approvisionnement en énergie renouvelable.

Quelle géographie domine le marché et laquelle connaît la croissance la plus rapide ?

L'Allemagne conserve la plus grande part à 31,24 %, tandis que le Royaume-Uni est positionné pour la croissance la plus rapide avec un TCAC de 5,62 %.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premiers acteurs contrôlent environ 28 % des revenus, reflétant une concentration modérée et laissant de la place aux spécialistes régionaux.

Dernière mise à jour de la page le: