Taille et part du marché des polymères conducteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.9 Milliards de dollars |

| Taille du Marché (2031) | 8.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des polymères conducteurs par Mordor Intelligence

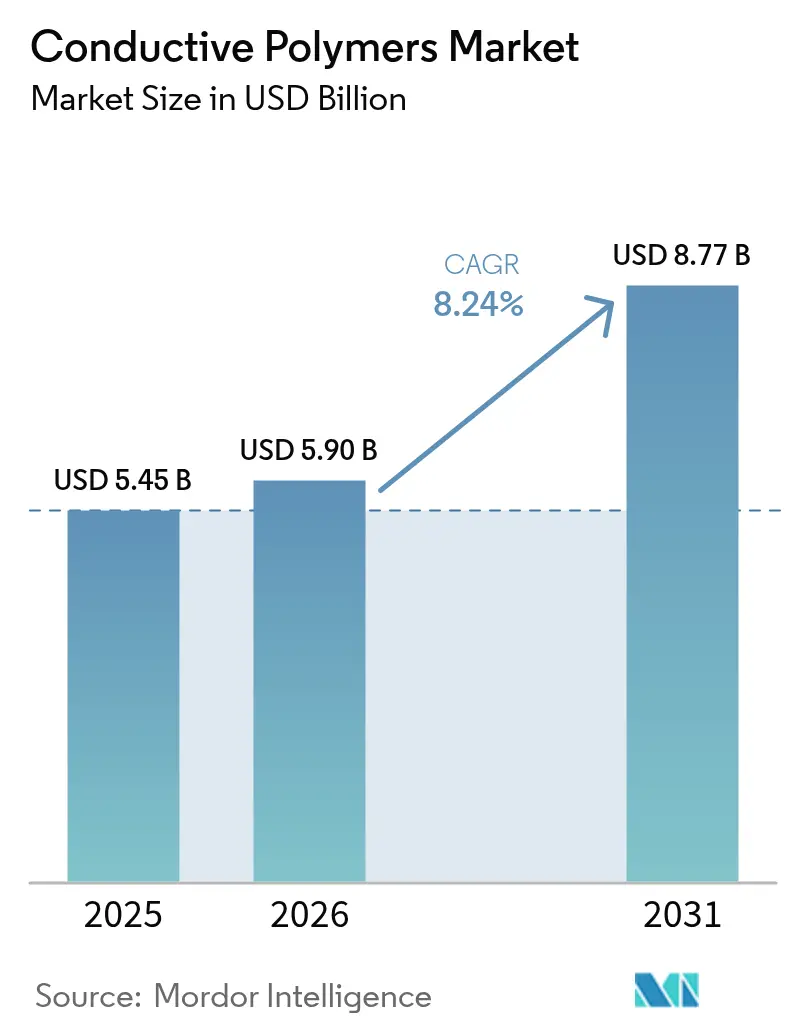

La taille du marché des polymères conducteurs en 2026 est estimée à 5,9 milliards USD, en croissance par rapport à la valeur de 2025 de 5,45 milliards USD, avec des projections pour 2031 indiquant 8,77 milliards USD, progressant à un CAGR de 8,24 % sur la période 2026-2031. Cette expansion est soutenue par le passage des conducteurs métalliques aux polymères légers dans l'électronique de nouvelle génération, l'électrification des véhicules et l'adoption rapide des dispositifs flexibles. Les constructeurs automobiles remplacent les blindages CEM métalliques par des alternatives polymères pour augmenter l'autonomie de conduite, tandis que les marques électroniques privilégient la réduction du facteur de forme sans sacrifier l'intégrité du signal. Les innovations de traitement qui portent la conductivité au-delà de 4 000 S/cm tout en conservant la flexibilité ont raccourci les cycles de développement, encourageant les ingénieurs concepteurs à spécifier les polymères conducteurs à un stade plus précoce. Parallèlement, les efforts de localisation des chaînes d'approvisionnement en Asie-Pacifique se sont combinés aux incitations gouvernementales en faveur de la mobilité électrique pour renforcer le leadership régional en matière de production et de consommation. L'effet cumulatif de ces moteurs place le marché des polymères conducteurs sur une trajectoire de croissance résiliente malgré les fluctuations des prix des matières premières.

Principaux enseignements du rapport

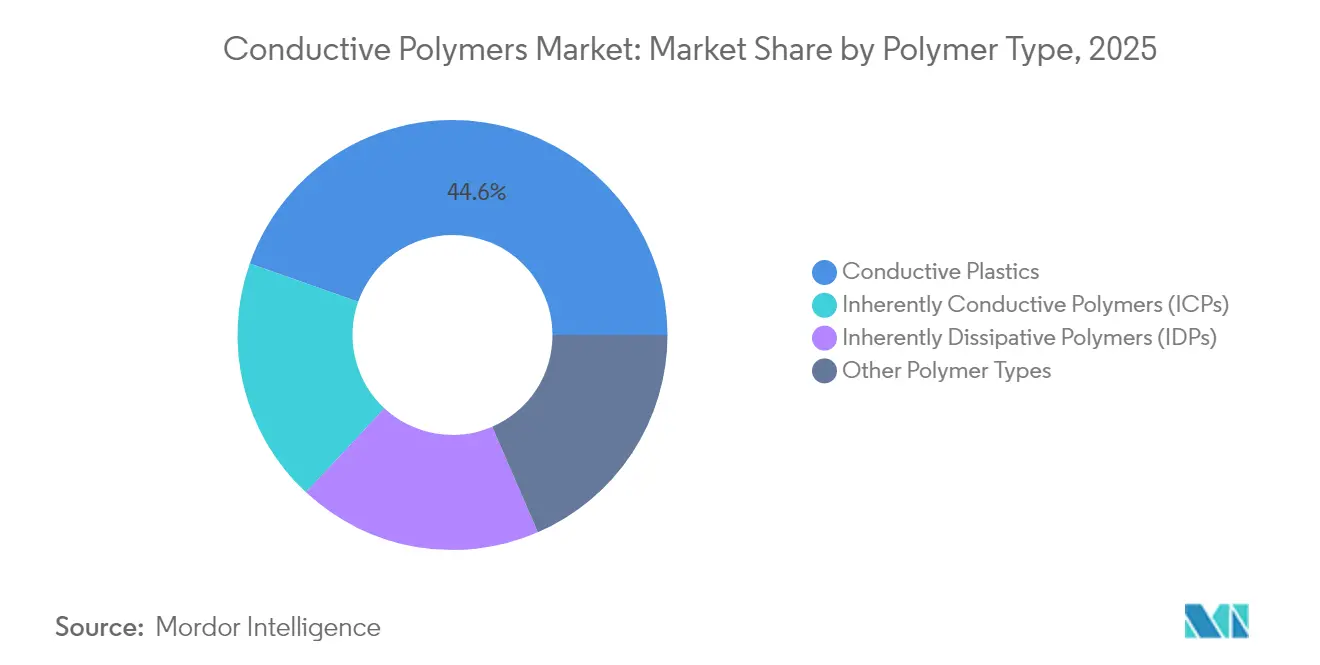

- Par type de polymère, les plastiques conducteurs ont dominé avec une part de revenus de 44,60 % en 2025, tandis que les polymères intrinsèquement conducteurs ont enregistré le CAGR projeté le plus élevé à 8,42 % jusqu'en 2031.

- Par classe, les polymères conducteurs conjugués ont capturé 40,10 % de la part du marché des polymères conducteurs en 2025, et les polymères à conduction ionique devraient se développer à un CAGR de 8,72 % jusqu'en 2031.

- Par application, les composants de produits représentaient 44,05 % de la taille du marché des polymères conducteurs en 2025 et progressent à un CAGR de 8,5 % jusqu'en 2031.

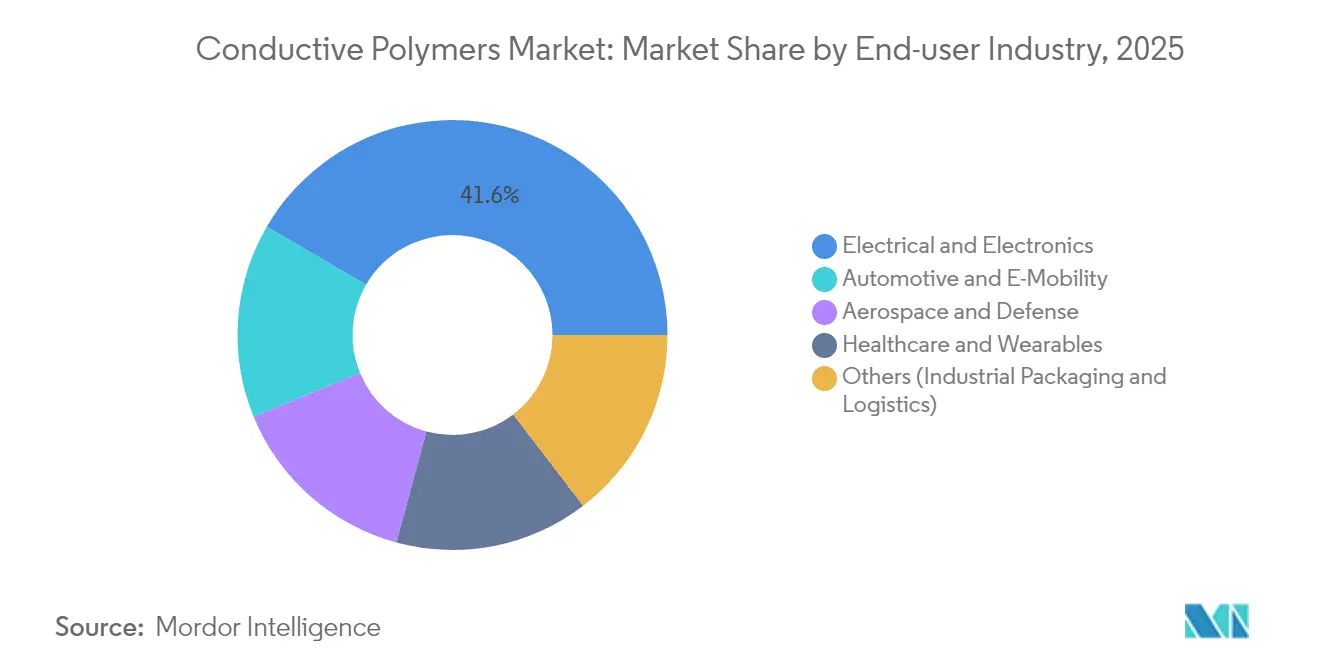

- Par secteur d'utilisation finale, l'électricité et l'électronique détenaient 41,60 % de la taille du marché des polymères conducteurs en 2025, tandis que l'automobile et l'e-mobilité connaissent la croissance la plus rapide avec un CAGR de 9,18 % jusqu'en 2031.

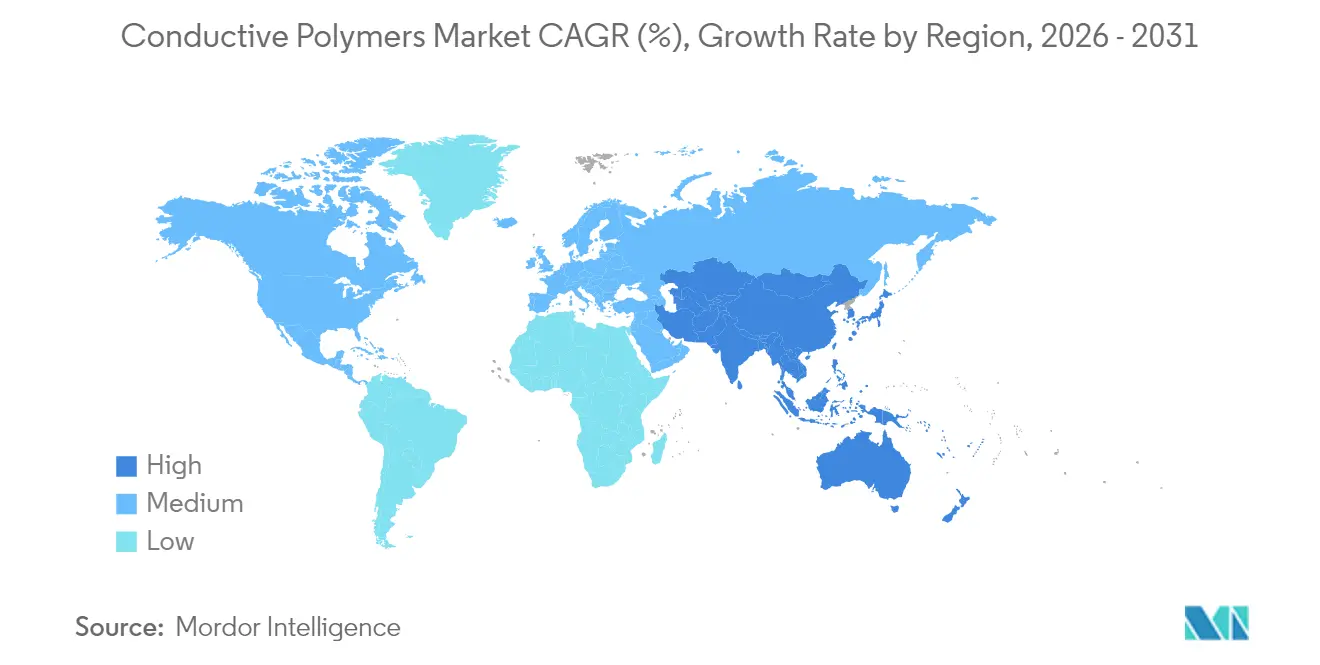

- Par géographie, l'Asie-Pacifique a dominé avec une part de revenus de 45,70 % en 2025 et reste la région à la croissance la plus rapide avec un CAGR de 9,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des polymères conducteurs

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de blindage CEM léger dans les véhicules électriques et l'électronique grand public | 2.1% | Mondial, avec une concentration en Asie-Pacifique et en Europe | Moyen terme (2 à 4 ans) |

| Adoption de l'emballage antistatique portée par le commerce électronique | 1.8% | Mondial, particulièrement en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption des vêtements thermoélectriques flexibles après 2025 | 1.2% | Asie-Pacifique en tête, avec des retombées vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Antennes conformes de qualité militaire utilisant des polymères intrinsèquement conducteurs | 0.9% | Amérique du Nord et Europe, avec des applications de défense émergentes en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Flexibilité de conception et vaste portée d'innovation grâce à la personnalisation | 0.8% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de blindage CEM léger dans les véhicules électriques et l'électronique grand public

Les véhicules électriques émettent des interférences électromagnétiques plus importantes que les voitures à combustion interne. Les blindages métalliques traditionnels ajoutent du poids qui réduit l'autonomie, ce qui incite les équipementiers à spécifier des polymères conducteurs légers, qui réduisent la masse des composants jusqu'à 28 % tout en atteignant une efficacité de blindage comparable. Dans les smartphones, les circuits 5G sont plus proches des antennes ; ainsi, les fabricants sélectionnent des blindages polymères qui amincissent les parois des appareils sans compromettre la qualité du signal. L'Asie-Pacifique en bénéficie le plus car elle accueille la majeure partie des lignes d'assemblage mondiales de batteries pour véhicules électriques et de téléphones mobiles. Les constructeurs automobiles européens adoptent des solutions similaires pour atteindre les objectifs d'émissions de la flotte. Les bibliothèques de conception créées pour les appareils grand public sont désormais transférées aux plateformes automobiles, accélérant l'adoption intersectorielle.

Adoption de l'emballage antistatique portée par le commerce électronique

Les centres de traitement des commandes en ligne expédient des milliards d'appareils électroniques chaque année, renforçant le besoin d'emballages protégés contre les décharges électrostatiques. Les prestataires logistiques signalent 37 % de retours de produits liés aux décharges électrostatiques en moins après l'adoption d'enveloppes doublées de polymères, stimulant la demande en Amérique du Nord, où les volumes de colis continuent d'augmenter[1]Centre des Nations Unies pour le développement régional, « État des déchets plastiques en Asie et dans le Pacifique », un.org . Les exportateurs d'Asie-Pacifique reproduisent ces pratiques pour satisfaire les spécifications des acheteurs, élargissant ainsi le marché des polymères conducteurs.

Adoption des vêtements thermoélectriques flexibles après 2025

Les dispositifs de santé s'appuient de plus en plus sur l'énergie récupérée à partir de la chaleur corporelle. Les fibres PEDOT:PSS récentes délivrent des facteurs de puissance supérieurs à 147 µW m-1 K-2 tout en résistant à 1 000 cycles de flexion, permettant de véritables textiles intelligents autonomes. La demande de surveillance biométrique continue dans les soins aux personnes âgées génère des commandes au Japon, en Corée du Sud et aux États-Unis. Les marques de vêtements intègrent de fines bandes thermoélectriques dans des vêtements de compression, ouvrant une catégorie de produits haut de gamme qui étend le marché des polymères conducteurs au-delà de l'électronique traditionnelle.

Antennes conformes de qualité militaire utilisant des polymères intrinsèquement conducteurs

Les forces de défense nécessitent des antennes qui s'intègrent parfaitement aux surfaces courbes des aéronefs et des équipements des soldats. Les polymères intrinsèquement conducteurs se moulent en formes complexes tout en maintenant des diagrammes de rayonnement stables sur de larges bandes passantes, surpassant les unités à métal gravé en termes de poids et d'aérodynamisme. Les contrats nord-américains pour les plateformes furtives ont réorienté les budgets de prototypes vers ces matériaux, et les fournisseurs européens testent des réseaux reconfigurables pour améliorer les opérations multibandes. L'effet de ruissellement de cette technologie vers les drones commerciaux devrait ouvrir des revenus supplémentaires.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût de traitement élevé et robustesse mécanique limitée | -1.2% | Mondial, impactant particulièrement les applications sensibles aux coûts | Court terme (≤ 2 ans) |

| Volatilité des prix de l'aniline et des monomères spéciaux | -0.6% | Mondial, avec un impact aigu sur la fabrication en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Défis du recyclage en fin de vie des composites hybrides | -0.8% | Europe et Amérique du Nord en tête, avec des préoccupations émergentes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût de traitement élevé et robustesse mécanique limitée

Atteindre une conductivité comparable à celle des métaux dans les polymères nécessite généralement des étapes de post-traitement telles que le lavage à l'acide ou l'échange de solvants, ce qui augmente les coûts de production jusqu'à 23 % par rapport aux plastiques conventionnels. La fatigue mécanique reste un défi car les structures fortement dopées peuvent se fissurer sous des flexions répétées. Les constructeurs automobiles spécifient des additifs de renforcement, mais ceux-ci augmentent le poids et annulent certains avantages. Des groupes de recherche explorent des matrices élastomères qui encapsulent des domaines conducteurs pour équilibrer les propriétés, mais l'adoption à grande échelle dépend de feuilles de route de réduction des coûts[2]N. Kim et al., « Composites de polymères conducteurs élastiques dans les modules thermoélectriques », Nature Communications, nature.com .

Volatilité des prix de l'aniline et des monomères spéciaux

Les monomères de haute pureté adaptés aux grades médicaux ou aérospatiaux proviennent d'une base de fournisseurs restreinte en Chine et en Allemagne, exposant les acteurs en aval à des chocs d'approvisionnement. Certains transformateurs se couvrent avec des contrats à long terme, mais les petites entreprises maintiennent des stocks plus importants, gonflant les besoins en fonds de roulement. L'incertitude des prix qui en résulte décourage la spécification dans les biens de consommation sensibles aux coûts, limitant la croissance des volumes à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de polymère : les plastiques conducteurs maintiennent leur leadership en volume

Les plastiques conducteurs détenaient 44,60 % de la taille du marché des polymères conducteurs en 2025, car les équipements d'extrusion et de moulage par injection sont déjà amortis, permettant une production économique à l'échelle de plusieurs kilotonnes. Ces polymères répondent aux normes CEM pour les boîtiers d'ordinateurs portables et les supports de capteurs automobiles, soutenant l'expansion dans les applications matures. Les polymères intrinsèquement conducteurs affichent le CAGR le plus rapide à 8,42 % jusqu'en 2031, car les dispositifs de santé portables et les antennes conformes exigent une conductivité élevée par gramme. Les avancées de traitement telles que la polymérisation en phase vapeur réduisent la densité de défauts, réduisant l'écart de propriétés avec les métaux.

Les polymères intrinsèquement dissipatifs maintiennent une niche dans les ateliers de fabrication et les lignes de semi-conducteurs où une dissipation rapide des charges statiques prévient les micro-dommages. Les autres types de polymères comprennent des composites hybrides qui associent des charges nano-carbone à du polyuréthane thermoplastique, permettant des circuits extensibles. Les améliorations continues suggèrent que le marché des polymères conducteurs se déplacera progressivement des plastiques de commodité vers des formulations PIC à plus haute valeur ajoutée, tout en maintenant une large base d'applications sensibles aux prix.

Par classe : les polymères conducteurs conjugués ancrent les cas d'utilisation haut de gamme

Les polymères conducteurs conjugués ont capturé 40,10 % de la part du marché des polymères conducteurs en 2025 grâce à des protocoles de synthèse fiables et à une stabilité dans les conditions ambiantes. Ils fonctionnent comme électrodes transparentes dans les écrans et comme couches actives dans les transistors électrochimiques organiques utilisés pour les diagnostics au point de soins.

Malgré leur base plus réduite, les polymères à conduction ionique se développent à un CAGR de 8,72 % car ils transportent à la fois des charges électroniques et ioniques, ce qui est essentiel pour les biointerfaces et les batteries à l'état solide. Les polymères à transfert de charge répondent aux besoins des capteurs nécessitant des potentiels redox spécifiques. Les polymères chargés conductivement restent compétitifs en termes de coût pour les plateaux antistatiques où une conductivité modérée est suffisante.

Par application : les composants de produits dominent le volume et la valeur

Les composants de produits représentent 44,05 % de la taille du marché des polymères conducteurs et se développent le plus rapidement à un CAGR de 8,5 % jusqu'en 2031, car ils incluent de larges catégories d'appareils allant des joints de haut-parleurs de smartphones aux boîtiers radar de véhicules. Les équipementiers privilégient les polymères qui assurent le blindage CEM sans étapes d'usinage, réduisant le temps d'assemblage. L'emballage antistatique reste essentiel à mesure que le nombre mondial de colis augmente ; les revêtements conducteurs protègent les semi-conducteurs lors des expéditions multi-nœuds. Les bacs de manutention de matériaux utilisent des grades dissipatifs durables pour prévenir l'attraction de poussières et les défaillances de composants dans les entrepôts automatisés. Les solutions de surfaces de travail et de revêtements de sol protègent les équipements sensibles dans les usines de semi-conducteurs.

Le coût par pièce pour les antennes en polymères conducteurs est tombé à 0,023 USD, permettant des étiquettes IoT jetables pour le suivi des stocks. Les techniques de fabrication additive impriment des traces de circuits directement sur des boîtiers courbes, rationalisant les chaînes d'approvisionnement. La combinaison d'applications souligne comment les réductions de coûts progressives ouvrent de nouveaux niveaux de demande, élargissant le marché adressable des polymères conducteurs.

Par secteur d'utilisation finale : l'électronique en tête, la mobilité s'accélère

L'électricité et l'électronique représentaient 41,60 % de la taille du marché des polymères conducteurs en 2025, car les smartphones, les ordinateurs portables et les serveurs nécessitent un blindage compact. Les appareils portables adoptent de plus en plus les polymères pour répondre aux exigences de profil plus mince. L'automobile et l'e-mobilité affichent le CAGR le plus élevé à 9,18 % car les groupes motopropulseurs électriques accroissent la complexité CEM tandis que les objectifs d'autonomie pénalisent le poids. Les boîtiers de batteries, les boîtiers d'onduleurs et les joints de ports de charge bénéficient tous de la substitution par des polymères.

Les applications aérospatiales et de défense exigent des matériaux résistants pour les environnements à forte accélération ou à haute altitude ; l'adoption précoce valide les performances avant un déploiement plus large. La santé et les vêtements connectés progressent grâce aux patchs de glycémie et aux chemises ECG qui nécessitent des conducteurs extensibles et biocompatibles. L'emballage industriel et la logistique continuent de fournir une demande de base stable. L'électrification intersectorielle élève le marché des polymères conducteurs au rang de composant stratégique dans l'ensemble des chaînes de valeur.

Analyse géographique

L'Asie-Pacifique détenait une part de 45,70 % du marché des polymères conducteurs en 2025 et croît à un CAGR de 9,05 % jusqu'en 2031, portée par ses denses clusters de fabrication électronique et les subventions gouvernementales en faveur de la mobilité électrique. La Chine domine les volumes dans l'assemblage de smartphones et les batteries pour véhicules électriques, tandis que le Japon est à la pointe de la recherche et du développement de polymères de haute pureté.

En Amérique du Nord, les États-Unis accélèrent la production nationale de véhicules électriques grâce à des incitations fiscales fédérales, créant une demande croissante pour des composants de blindage légers. Les dépenses de défense canalisent des fonds vers des programmes d'antennes conformes qui spécifient des polymères intrinsèquement conducteurs. L'industrie aérospatiale canadienne intègre des circuits extensibles dans les systèmes de sécurité des cabines, tandis que les exportations d'assemblage de véhicules électriques du Mexique augmentent la demande régionale. Les accords commerciaux facilitant la circulation des matériaux au-delà des frontières soutiennent la cohérence du marché.

L'Europe affiche une adoption régulière soutenue par des limites strictes d'émissions des véhicules qui récompensent la réduction de poids. L'Allemagne est pionnière dans les solutions CEM riches en polymères pour les véhicules électriques haut de gamme. Le secteur aérospatial français exige des grades haute performance pour les antennes embarquées. Les initiatives nordiques en matière d'économie circulaire favorisent les plastiques conducteurs recyclables. Le cadre REACH de l'UE encourage les procédés polymères à faible teneur en COV. Les pôles de fabrication électronique d'Europe de l'Est adoptent des revêtements de sol antistatiques pour satisfaire aux audits des clients mondiaux, élargissant le périmètre du marché des polymères conducteurs au sein du continent.

Analyse de la chaîne de valeur

La chaîne de valeur des polymères conducteurs commence par les matières premières pétrochimiques et spécialisées en amont (aniline et autres monomères), les dopants et les additifs conducteurs (noir de carbone, graphène et nanotubes de carbone). Ces intrants alimentent les producteurs de polymères et les fournisseurs de produits chimiques spécialisés qui formulent des polymères et dispersions intrinsèquement conducteurs (par exemple, les systèmes PEDOT:PSS), ainsi que les compoundeurs qui produisent des plastiques conducteurs et des masterbatches pour les applications d'extrusion, de moulage par injection et de film. En milieu de chaîne, les transformateurs et processeurs (compoundage, revêtement, impression et post-traitement tel que l'échange de solvant/le lavage acide) adaptent la conductivité, la flexibilité et la durabilité aux usages finaux, notamment le blindage EMI dans l'électronique et les véhicules, les emballages antistatiques et les composants émergents liés au stockage d'énergie.

En aval, la distribution combine un engagement direct avec les fabricants d'équipement d'origine pour les grades techniques et une portée assurée par les distributeurs vers les transformateurs d'électronique imprimée et d'emballage, où la qualification et la constance déterminent les commandes récurrentes. Des goulots d'étranglement persistent autour de la volatilité des charges conductrices et des monomères spécialisés ainsi que de la complexité de traitement, ce qui peut augmenter les coûts par rapport aux plastiques conventionnels et allonger les cycles de qualification ; cela entretient la demande de matériaux de substitution compatibles avec les lignes de revêtement/séchage existantes. Des initiatives récentes de fournisseurs, telles que le lancement par NanoXplore d'une poudre de graphène haute pureté (xGnP D500-HP) et la commercialisation par NanoXplore, en collaboration avec Techmer PM, du masterbatch GrapheneBlack xGnP pour films plastiques (toutes deux en 2026), illustrent un renforcement de l'amont vers le milieu de chaîne visant à stabiliser les performances dans les films et les pièces moulées et à raccourcir le délai de mise à l'échelle pour les applications à haut volume.

Paysage concurrentiel

La concurrence est modérément fragmentée. Les grands conglomérats chimiques s'appuient sur des chaînes d'approvisionnement intégrées pour fournir des plastiques conducteurs à grande échelle, utilisant le leadership par les coûts pour défendre leurs parts dans les applications de commodité. Les entreprises spécialisées se concentrent sur des niches à haute marge telles que les tissus thermoélectriques ou les électrodes biocompatibles, se différenciant par des chimies propriétaires. La technologie reste le principal champ de bataille. Les brevets de procédé pour la polymérisation en phase vapeur et le dopage sans solvant ont augmenté de 18 % en 2024, signalant un pivot vers la réduction des coûts. Les start-ups reçoivent des financements de capital-risque pour commercialiser des encres PIC imprimables pour la fabrication additive d'antennes et de capteurs. Les acteurs établis répondent par des programmes d'innovation ouverte qui absorbent les technologies prometteuses.

Leaders du secteur des polymères conducteurs

3M

Solvay

SABIC

Agfa-Gevaert Group

Lehmann&Voss&Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc évident se situe à l'intersection de l'électrification et de l'informatique à haute densité, où la gestion thermique et le contrôle EMI entrent de plus en plus en concurrence avec les contraintes de poids, d'espace et de cycle d'assemblage. L'électronique de puissance des véhicules électriques et les architectures haute tension récompensent les matériaux qui combinent stabilité dimensionnelle, performance diélectrique et tolérance thermique avec conductivité ou comportement dissipatif, ouvrant la voie à des fournisseurs capables de proposer des portefeuilles validés de composés et d'encres plutôt que des matériaux uniques. Les déploiements de serveurs IA renforcent également la demande de composants en polymère conducteur compacts et fiables, comme l'illustre l'expansion par Murata de son portefeuille de condensateurs à polymère conducteur en janvier 2026, visant les serveurs IA et les infrastructures 5G avec une densité énergétique plus élevée et des formats plus compacts.

Une autre opportunité consiste à faire passer à l'échelle les formats imprimables et flexibles, au-delà des dispositifs portables de niche, vers l'emballage, les étiquettes et l'électronique à faible coût, où la vitesse des lignes et la compatibilité des substrats dominent l'économie. Horizon Europe REFORM a rapporté une preuve de concept d'encre conductrice entièrement organique ne nécessitant pas de frittage (juillet 2026), répondant au besoin du marché de systèmes de polymères conducteurs fonctionnant sur papier et films polymères sans post-traitement à haute température. Parallèlement, les stratégies de composites multi-composants (par exemple, le PEDOT:PSS combiné au graphène ou aux nanotubes de carbone) et les nouvelles voies de fabrication évolutives, telles que la polymérisation oxydative atomisée pour des structures conductrices imprimées en 3D sans liant (avec des conductivités rapportées supérieures à 950 S/cm), élargissent l'espace de conception pour les antennes conformes, les capteurs et les bio-interfaces, domaines où la robustesse mécanique et la reproductibilité ont limité une adoption plus large.

Développements récents du secteur

- Juillet 2026 : SABIC a lancé une nouvelle série de composés LNP Thermocomp destinés aux applications de traction électrique et de modules de puissance haute tension et haute puissance, y compris les modules IGBT. Ce lancement répond aux exigences matérielles des architectures de classe 800V, où la stabilité thermique et la performance électrique orientent les décisions de conception. Il élargit également l'usage des composés polymères spécialisés dans les boîtiers d'électronique de puissance et les pièces connexes de gestion EMI/ESD.

- Juin 2025 : Agfa et Technica ont annoncé un partenariat stratégique pour la distribution du portefeuille de matériaux conducteurs Orgacon d'Agfa aux États-Unis. L'accord a renforcé l'accès commercial aux produits en polymère conducteur pour les applications d'électronique imprimée et liées aux circuits imprimés via un canal établi. Cette disponibilité accrue favorise des transitions plus rapides du prototypage à la production pour les revêtements conducteurs et les couches fonctionnelles imprimées.

- Juin 2024 : SABIC a présenté des matériaux pour le stockage d'énergie et la distribution d'électricité au The Battery Show Europe 2024 à Stuttgart. Cette présentation a mis en avant une approche matérielle intégrée pour les batteries de véhicules électriques et les composants de puissance, renforçant le rôle des polymères avancés dans les chaînes d'approvisionnement liées à l'électrification. Cette visibilité favorise une intégration plus précoce des solutions polymères conductrices et dissipatives au niveau des packs et de l'électronique de puissance.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des polymères conducteurs couvre les matériaux polymères formulés pour conduire l'électricité et vendus pour des applications industrielles et commerciales où la conductivité ou le comportement antistatique sont requis.

Exclusions du périmètre : sont exclus les conducteurs métalliques, les matériaux de carbone pur vendus comme produits autonomes, et les dispositifs électroniques finis pour lesquels la valeur du polymère ne peut pas être isolée comme intrant matériel.

Aperçu de la segmentation

- Par type de polymère

- Polymères intrinsèquement conducteurs (PIC)

- Polymères intrinsèquement dissipatifs (PID)

- Plastiques conducteurs

- Autres types de polymères

- Par classe

- Polymères conducteurs conjugués

- Polymères à transfert de charge

- Polymères à conduction ionique

- Polymères chargés conductivement

- Par application

- Composants de produits (par ex., boîtiers CEM, capteurs)

- Emballages antistatiques

- Manutention de matériaux (plateaux, bacs)

- Surfaces de travail et revêtements de sol

- Autres

- Par secteur d'utilisation finale

- Électricité et électronique

- Automobile et e-mobilité

- Aérospatiale et défense

- Santé et vêtements connectés

- Autres (emballage industriel et logistique)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Pays nordiques

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté par l'alignement des définitions des polymères conducteurs et la construction d'une base factuelle solide à partir de signaux de demande et de contexte d'offre. Nous avons utilisé des sources publiques telles que les statistiques commerciales d'UN Comtrade pour les flux pertinents de polymères et d'additifs, les résumés de matériaux de l'USGS pour le contexte des matières premières associées, l'Agence internationale de l'énergie pour les tendances liées aux véhicules électriques et aux batteries, et l'Office américain des brevets et des marques pour les dépôts indiquant une activité dans les chimies de polymères conducteurs. Le contexte réglementaire et normatif a également été examiné via des sources telles que la CEI et les recommandations de sécurité publiques d'agences comme le NIOSH.

Du côté des entreprises, les rapports annuels, présentations aux investisseurs et communiqués de presse ont été examinés pour comprendre le positionnement des produits et les endroits où des pressions tarifaires ou des pénuries étaient évoquées. Nous avons également utilisé des abonnements payants pour les données financières et de renseignement d'entreprises, l'actualité et les données financières, les bases de données de brevets, ainsi que les données d'importation et d'exportation au niveau des expéditions pour effectuer des vérifications croisées directionnelles lorsque les jeux de données publics étaient limités. Les sources documentaires listées ici sont uniquement illustratives, et des références publiques et payantes supplémentaires ont été utilisées pour collecter, valider et clarifier le jeu de données final.

Entretiens et enquêtes primaires

Les travaux primaires ont servi à éprouver le bassin de demande et à corriger les hypothèses qui semblent raisonnables sur papier mais ne se vérifient pas dans les achats quotidiens. Nous nous sommes entretenus avec un mélange de fournisseurs de matériaux, de compoundeurs, de distributeurs et d'utilisateurs en aval dans les régions APAC, EMEA et Amériques, afin de vérifier la logique de tarification unitaire et les moteurs d'adoption dans les cas d'usage de l'électronique, de l'automobile, de l'industrie et de l'énergie.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 38% | Dirigeants (CXO) : 12% | APAC : 51% |

| Acteurs intermédiaires : 47% | Responsables fonctionnels/d'unité : 38% | EMEA : 30% |

| Petits acteurs : 15% | Managers : 50% | Amériques : 19% |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante, où les bassins de demande des utilisations finales ont été reconstitués à partir d'indicateurs tels que les tendances de production électronique, la dynamique de production de véhicules électriques et de batteries, l'adoption de l'électronique flexible et imprimée, ainsi que la consommation rapportée de compoundage de polymères et de matériaux spécialisés lorsque disponible. Ces signaux de demande ont été convertis en valeur matérielle à l'aide de fourchettes de pénétration réalistes, de taux de charge typiques pour les additifs conducteurs ou les formulations intrinsèquement conductrices, et de fourchettes de prix de vente moyens régionaux reflétant les exigences de pureté et de performance.

Pour ancrer les totaux, des approximations ascendantes sélectives ont été ajoutées comme vérification croisée, incluant des répartitions d'échantillons de revenus de fournisseurs, des discussions de canal sur les mouvements de volume, et des vérifications ponctuelles utilisant le prix de vente moyen multiplié par la consommation estimée dans les applications à forte utilisation telles que l'emballage antistatique et les composants de stockage d'énergie. Lorsque la visibilité manquait pour un pays ou une application, les lacunes ont été traitées à l'aide d'indicateurs de substitution (par exemple, la production manufacturière ou la production de dispositifs), puis les volumes implicites ont été validés par les retours d'entretiens. Les prévisions ont été produites à l'aide d'une analyse de scénarios mettant l'accent sur les variables liées aux politiques et aux cycles, puis la trajectoire a été affinée en fonction des attentes des acteurs du secteur concernant les ajouts de capacité, les cycles de qualification et l'évolution des prix.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants afin que la série finale ne repose pas sur un seul flux de données. Nous avons comparé les totaux régionaux aux mouvements commerciaux, examiné les tendances de fabrication rapportées par les acteurs du marché, et testé l'intensité matérielle implicite par application, puis signalé les écarts brusques ne correspondant pas à ce que décrivaient les personnes interrogées. Lorsque l'écart était important, les hypothèses ont été retravaillées et les répondants ont pu être recontactés pour confirmer si le changement était réel ou lié au calendrier.

Avant validation finale, le modèle a fait l'objet d'un examen analytique en plusieurs étapes, où les intrants, les unités et les conversions de devises ont été revérifiés, et où les taux de croissance ont été testés pour leur réalisme par rapport aux moteurs sous-jacents. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont réalisées lorsque des événements importants se produisent, tels que d'importants changements de capacité ou des évolutions majeures de la demande provenant des chaînes d'approvisionnement liées à l'électronique ou aux véhicules électriques. Une dernière vérification avant livraison est effectuée afin que les clients reçoivent la vue la plus récente.

Comparaison du dimensionnement du marché des polymères conducteurs de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les polymères conducteurs ne correspondent pas toujours, car les études peuvent utiliser des années de référence différentes, des périmètres de produits différents et des méthodes différentes pour convertir les signaux de volume en valeur. Des différences apparaissent également lorsqu'un modèle s'appuie davantage sur les revenus déclarés des entreprises tandis qu'un autre s'appuie davantage sur des indicateurs côté demande tels que la production électronique et la consommation liée aux véhicules électriques.

Dans cette étude, l'écart s'explique principalement par la manière dont les catégories adjacentes sont traitées, notamment si les revêtements en polymère conducteur, les plastiques conducteurs au sens large et certaines applications de membranes et de composites sont comptabilisés intégralement ou seulement lorsqu'ils répondent à une définition claire du polymère conducteur. Cette logique d'inclusion plus stricte est associée à des mises à jour annuelles des fourchettes de prix dans le modèle utilisé par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,90 milliards USD (2026) | |

| Éditeur sectoriel A | 5,08 milliards USD (2023) | Utilise une année de référence antérieure et peut sous-estimer le cycle actuel si la tarification et l'expansion de volume post-2023 ne sont pas pleinement intégrées dans la construction de la valeur. Les définitions de produits présentées incluent également des exemples plus larges de résines plastiques conductrices, ce qui peut modifier les totaux selon ce qui est considéré comme un polymère conducteur par rapport à un composé conducteur. |

| Éditeur mondial B | 6,05 milliards USD (2025) | Rapporte une valeur d'année plus proche et une fenêtre de prévision plus longue, ce qui peut intégrer des hypothèses d'adoption plus agressives pour les batteries et les écrans. Le périmètre liste explicitement de nombreuses chimies de polymères et applications, et les totaux peuvent être plus élevés si les usages adjacents de revêtement et de composites sont inclus sans filtrage aux seuls revenus matériels des polymères conducteurs. |

Sur les trois chiffres, les différences s'expliquent par le calendrier, l'interprétation du périmètre et la manière dont les fourchettes de prix de vente moyens sont projetées selon les régions et les applications. En liant la construction de la valeur aux signaux de demande puis en effectuant des vérifications croisées avec les retours des fournisseurs et des canaux, notre estimation reste reproductible et plus facile à réconcilier lorsque les hypothèses sont mises à jour.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des polymères conducteurs ?

La taille du marché des polymères conducteurs est de 5,9 milliards USD en 2026 et devrait atteindre 8,77 milliards USD d'ici 2031.

Quelle région est en tête du marché des polymères conducteurs ?

L'Asie-Pacifique détient une part de 45,70 % et est également la région à la croissance la plus rapide avec un CAGR de 9,05 % jusqu'en 2031.

Quel type de polymère connaît la croissance la plus rapide ?

Les polymères intrinsèquement conducteurs se développent à un CAGR de 8,42 %, dépassant les autres catégories de polymères.

Pourquoi les polymères conducteurs sont-ils importants pour les véhicules électriques ?

Ils assurent un blindage électromagnétique léger, améliorant l'autonomie de conduite par rapport aux alternatives métalliques.

Qu'est-ce qui stimule la demande dans la technologie portable ?

Les fibres thermoélectriques flexibles à base de PEDOT:PSS permettent une surveillance de la santé sans batterie, accélérant l'adoption dans les textiles intelligents.

Dernière mise à jour de la page le: