Taille et part du marché des systèmes d'automatisation de la distribution d'énergie électrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

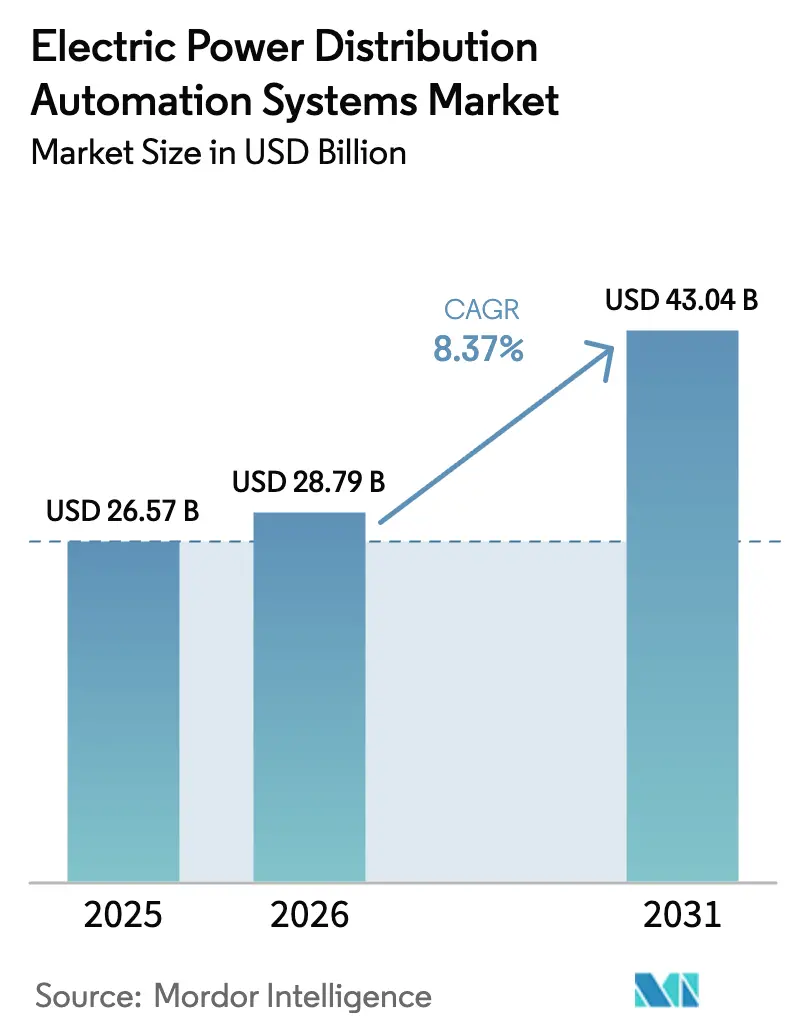

| Taille du Marché (2026) | 28.79 Milliards de dollars |

| Taille du Marché (2031) | 43.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'automatisation de la distribution d'énergie électrique par Mordor Intelligence

La taille du marché des systèmes d'automatisation de la distribution d'énergie électrique en 2026 est estimée à 28,79 milliards USD, en progression par rapport à la valeur de 2025 de 26,57 milliards USD, avec des projections pour 2031 indiquant 43,04 milliards USD, croissant à un CAGR de 8,37 % sur la période 2026-2031. Le soutien réglementaire persistant, l'accélération des calendriers de modernisation du réseau et la multiplication des demandes de raccordement de ressources énergétiques distribuées (RED) ont été les principaux catalyseurs de cette expansion du marché des systèmes d'automatisation de la distribution d'énergie électrique. Les services publics ont obtenu l'approbation réglementaire pour 78 % des investissements de modernisation proposés en 2024, signalant un virage décisif vers une tarification basée sur la performance qui récompense la fiabilité et les indicateurs centrés sur le client. L'Asie-Pacifique a conservé le leadership volumétrique, contribuant à hauteur de 46,7 % du chiffre d'affaires mondial en 2024, soutenue par des projets financés par la Banque mondiale et des déploiements à grande échelle en Thaïlande, au Brésil et au Pérou qui illustrent les fonctionnalités d'intelligence en périphérie de réseau. [1]Pratique Énergie de la Banque mondiale, "Initiative pour les réseaux intelligents soutenant 20 projets dans 19 pays," worldbank.org Parallèlement, les architectures définies par logiciel — notamment les systèmes avancés de gestion de la distribution (ADMS) — ont suscité un intérêt accru de la part des services publics, progressant de 13,5 % tout en réduisant les indices SAIDI/SAIFI de 25 à 30 % lors des premiers pilotes. Les tensions sur la chaîne d'approvisionnement concernant les transformateurs et les semi-conducteurs de puissance ont allongé les délais de livraison, mais les subventions fédérales pour la résilience, telles que l'allocation GRIP de 5,7 milliards USD pour 65 projets de modernisation, ont continué à compenser ces vents contraires.

Principaux enseignements du rapport

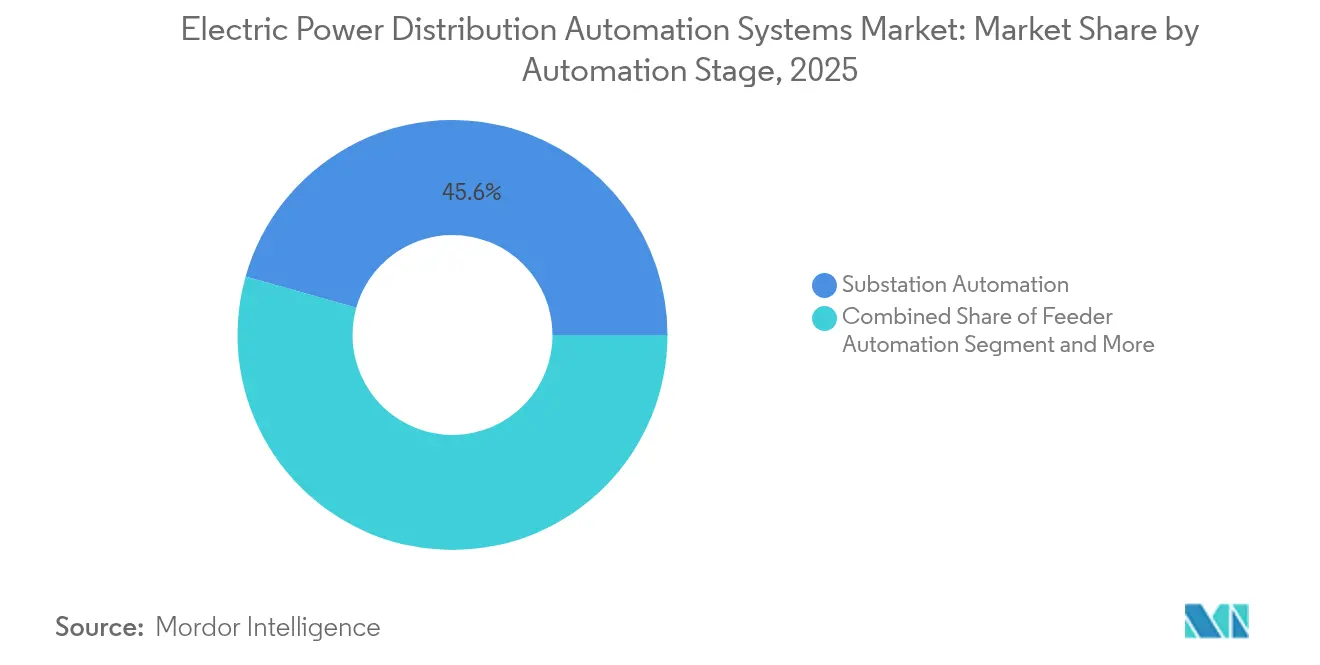

- Par étape d'automatisation, l'automatisation des postes de transformation a dominé avec 45,62 % de la part de marché des systèmes d'automatisation de la distribution d'énergie électrique en 2025, tandis que l'automatisation côté consommateur devrait se développer à un CAGR de 13,62 % jusqu'en 2031.

- Par composant, les dispositifs de terrain représentaient 48,77 % de la taille du marché des systèmes d'automatisation de la distribution d'énergie électrique en 2025 ; le segment des logiciels devrait croître à un CAGR de 13,06 % entre 2026 et 2031.

- Par technologie de communication, les réseaux filaires ont conservé 59,82 % de la taille du marché des systèmes d'automatisation de la distribution d'énergie électrique en 2025, tandis que les solutions sans fil devraient afficher un CAGR de 14,11 % jusqu'en 2031.

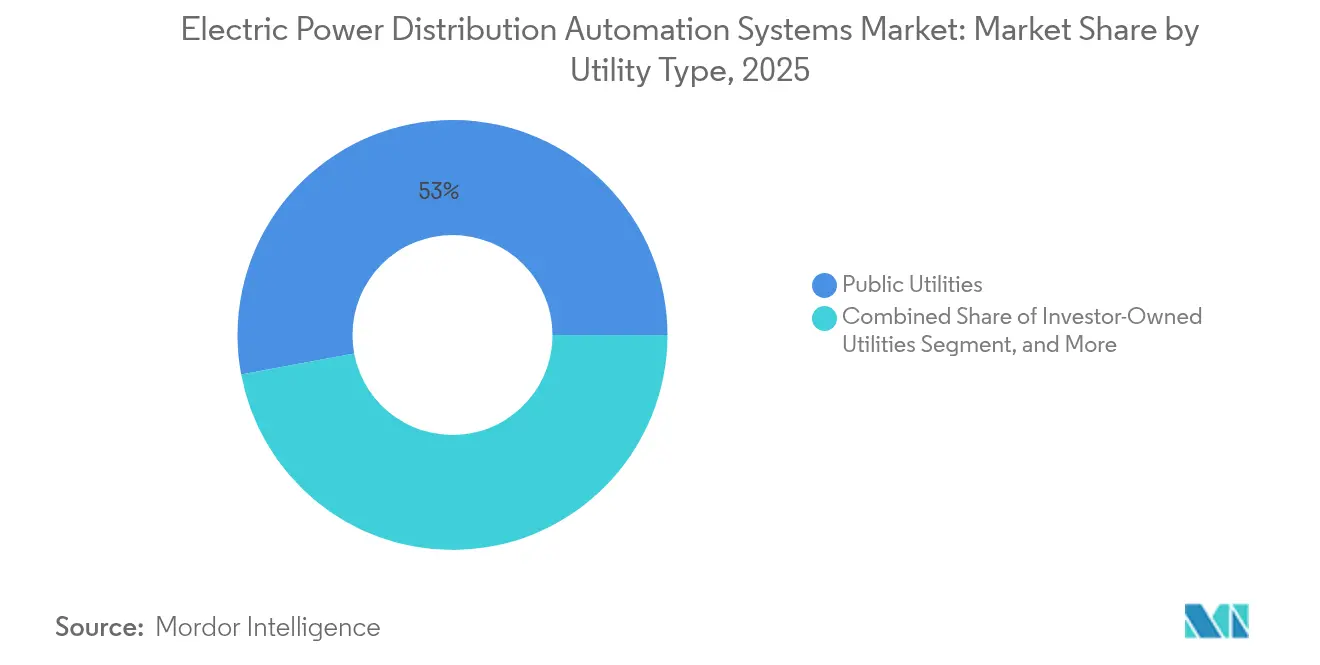

- Par type de service public, les services publics ont capté 52,95 % de la part de chiffre d'affaires en 2025 ; les services publics appartenant à des investisseurs représentent le segment à la croissance la plus rapide avec un CAGR de 12,41 %.

- Par secteur d'utilisation finale, les utilisateurs industriels représentaient 40,88 % de la taille du marché des systèmes d'automatisation de la distribution d'énergie électrique en 2025 ; les déploiements résidentiels se développeront à un CAGR de 12,07 % à mesure que les modèles prosommateurs gagnent du terrain.

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 46,12 % du chiffre d'affaires mondial en 2025 et progresse à un CAGR de 9,78 % jusqu'en 2031, devançant toutes les autres régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes d'automatisation de la distribution d'énergie électrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des investissements dans les réseaux intelligents | +1.8% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Besoins croissants d'intégration des RED et des véhicules électriques au réseau | +2.1% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Cycle de remplacement des infrastructures de transport et de distribution vieillissantes | +1.4% | Amérique du Nord et UE principalement | Moyen terme (2-4 ans) |

| Déploiement massif de l'intelligence en périphérie de réseau (FLISR, VVO) dans les pays en développement | +0.9% | Cœur Asie-Pacifique, débordement vers l'Amérique latine | Long terme (≥ 4 ans) |

| Postes de transformation numériques cybersécurisés basés sur IEC 61850 faisant l'objet de mandats réglementaires | +0.6% | Mondial, avec adoption précoce dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Gestion prédictive des actifs pilotée par l'IA réduisant les indices SAIDI/SAIFI | +0.5% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération des investissements dans les réseaux intelligents

Les régulateurs d'État ont approuvé 78 % des demandes de modernisation des services publics en 2024, débloquant un plan d'investissement de 35 milliards USD chez National Grid et de 4 milliards USD chez DTE Energy, qui ont tous deux réservé des portions substantielles aux déploiements d'automatisation. Le programme GRIP du Département de l'Énergie a injecté 2,2 milliards USD dans 8 projets multi-États qui ont à eux seuls ajouté une capacité estimée à 13 GW au niveau de la distribution, illustrant comment des politiques fédérales et étatiques coordonnées amplifient les flux d'investissement. La réglementation basée sur la performance lie désormais les rendements autorisés aux indicateurs de fiabilité, incitant les services publics à privilégier l'automatisation qui réduit de manière démontrable les durées de coupure. Ensemble, ces politiques ont accéléré la numérisation des postes de transformation, le déploiement des réenclencheurs de départs et les plateformes de réponse à la demande côté consommateur sur le marché des systèmes d'automatisation de la distribution d'énergie électrique.

Besoins croissants d'intégration des RED et des véhicules électriques au réseau

L'ordonnance FERC 2222 a ouvert la participation aux marchés de gros aux flottes de RED agrégées, entraînant des mises à niveau logicielles qui coordonnent les flux de puissance bidirectionnels avec une latence de l'ordre de la milliseconde. Les services publics ont signalé que 75 % de leurs départs ont connu une demande de pointe plus élevée en raison de la construction de centres de données et de l'adoption accélérée des véhicules électriques en 2024, contraignant les planificateurs à déployer des modules ADMS capables d'héberger des centrales électriques virtuelles. La feuille de route d'interconnexion des RED du Département de l'Énergie a fixé des jalons pour un traitement plus rapide des demandes d'ici 2030, stimulant davantage la demande de moteurs d'analyse prédictive qui automatisent les calculs de capacité d'accueil. Ces dynamiques ont élargi le bassin adressable pour l'automatisation côté consommateur et au niveau des départs, qui est au cœur du marché des systèmes d'automatisation de la distribution d'énergie électrique.

Cycle de remplacement des infrastructures de transport et de distribution vieillissantes

Les données sur l'âge des actifs de l'EIA ont montré que 70 % des transformateurs de puissance américains et 60 % des disjoncteurs avaient dépassé 25 ans de service en 2024, incitant les services publics à intégrer des capteurs avancés et une connectivité fibre à chaque fois que des remplacements étaient programmés. Le plan d'amélioration des infrastructures à long terme de FirstEnergy, d'un montant de 1,42 milliard USD, combinait le remplacement de poteaux avec des réenclencheurs automatisés et la numérisation des réseaux souterrains. Parce que les remplacements « intelligents » captent de nouveaux flux de données, les services publics ont amélioré les facteurs d'utilisation des actifs et obtenu l'approbation réglementaire pour des mécanismes de récupération des coûts liés à des avantages démontrables en matière de réduction des coupures. Cette synchronisation des remplacements d'actifs vieillissants avec l'investissement numérique amplifie la croissance du marché des systèmes d'automatisation de la distribution d'énergie électrique.

Déploiement massif de l'intelligence en périphérie de réseau (FLISR, VVO) dans les pays en développement

Le financement de la Banque mondiale à hauteur de 960 millions USD dans 19 pays a catalysé le déploiement de plateformes de localisation, d'isolation et de restauration de service en cas de défaut (FLISR) et d'optimisation tension-puissance réactive (VVO), réduisant les pertes techniques qui dépassaient auparavant 15 % dans certains services publics d'Asie-Pacifique. Le service public d'État thaïlandais a achevé un déploiement FLISR à l'échelle d'une province qui a rétabli le service pour 90 % des clients affectés en moins de 3 minutes lors de coupures pilotes, mettant en évidence les gains d'efficacité par saut technologique réalisables lorsque les contraintes héritées sont limitées. Les faibles coûts de main-d'œuvre locaux et les procédures d'autorisation simplifiées ont permis de conclure les déploiements en 12 à 18 mois — soit la moitié du délai habituel dans les marchés de l'OCDE — accélérant la courbe de pénétration du marché des systèmes d'automatisation de la distribution d'énergie électrique dans les géographies émergentes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées et longues périodes de retour sur investissement | -1.2% | Mondial, affectant particulièrement les petits services publics | Moyen terme (2-4 ans) |

| Risque d'interopérabilité et d'intégration des systèmes hérités | -0.8% | Amérique du Nord et UE avec une infrastructure héritée étendue | Court terme (≤ 2 ans) |

| Pénuries de compétences dans les services publics pour la convergence OT-IT | -0.6% | Mondial, aigu en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs de puissance | -0.9% | Mondial, avec un impact sévère en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées et longues périodes de retour sur investissement

Les feuilles de route complètes d'automatisation de la distribution pour les services publics de taille moyenne dépassent fréquemment 100 millions USD, représentant un défi pour les entités disposant d'un levier de base tarifaire limité ou d'une capacité d'emprunt obligataire municipal restreinte. [2]Convergent Energy & Power, "Prévisions 2025 pour le secteur du stockage d'énergie," convergentep.com Bien que les incitations à la réduction de l'inflation bénéficient aux actifs de stockage, de nombreux composants d'automatisation restent inéligibles, prolongeant les horizons de retour sur investissement au-delà des cycles réglementaires typiques pour les petites coopératives. L'initiative CIDER de la NRECA d'un montant de 4 millions USD a mis en évidence ce déficit, en acheminant une assistance technique vers cinq coopératives pilotes mais en illustrant les déficits de financement plus larges auxquels font face les fournisseurs ruraux. L'intensité capitalistique élevée tempère donc l'adoption à court terme parmi la longue traîne des services publics au sein du secteur des systèmes d'automatisation de la distribution d'énergie électrique.

Risque d'interopérabilité et d'intégration des systèmes hérités

Les services publics utilisant encore des protocoles SCADA propriétaires ont subi des dépassements d'intégration pouvant atteindre 100 % lors de la transition vers des architectures basées sur IEC 61850, principalement en raison de la maintenance des systèmes parallèles pendant les bascules. Les services publics matures ont signalé des retards de projet de 18 à 24 mois là où les modèles de données OT et IT nécessitaient une harmonisation avant la mise en service des plateformes d'analyse. La pénurie de main-d'œuvre amplifie le défi : l'engagement de Google de former 100 000 électriciens ne fait que commencer à combler les lacunes de compétences prévues pour persister jusqu'en 2030. Ces facteurs élèvent les profils de risque perçus, pouvant différer certaines décisions d'investissement des services publics sur le marché des systèmes d'automatisation de la distribution d'énergie électrique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par étape d'automatisation : l'automatisation côté consommateur stimule la croissance

L'automatisation côté consommateur est passée de niches pilotes à un pilier stratégique, affichant un CAGR de 13,62 % qui a dépassé les autres étapes au sein du marché des systèmes d'automatisation de la distribution d'énergie électrique. L'automatisation des postes de transformation est néanmoins restée l'ancre de chiffre d'affaires, détenant 45,62 % de la part de marché des systèmes d'automatisation de la distribution d'énergie électrique en 2025, car chaque mise à niveau de départ dépend en fin de compte de postes de transformation numériques robustes en amont.

L'adoption par les prosommateurs s'est accélérée après l'acquisition de Lumin par ABB, intégrant un logiciel de gestion de l'énergie domestique qui orchestre les charges photovoltaïques, de stockage et de véhicules électriques derrière le compteur. Les services publics ont superposé des incitations à la tarification en fonction du temps d'utilisation sur cette pile technologique pour écrêter les pointes du système et différer les mises à niveau des départs. Les déploiements FLISR au niveau des départs ont progressé régulièrement, soutenus par des études de démonstration de valeur documentant des réductions de 30 % des minutes de coupure et des approbations réglementaires accélérées. Ensemble, ces avancées ont repositionné l'automatisation côté consommateur comme un complément indispensable aux stratégies d'investissement centrées sur les postes de transformation au sein du marché des systèmes d'automatisation de la distribution d'énergie électrique.

Par composant : les solutions logicielles mènent l'innovation

Les dispositifs de terrain — notamment les dispositifs électroniques intelligents, les réenclencheurs et les sectionneurs — détenaient 48,77 % du chiffre d'affaires 2025, mais le logiciel est devenu le moteur de croissance évident avec un CAGR de 13,06 % jusqu'en 2031. Le lancement de la plateforme One Digital Grid de Schneider Electric a illustré une migration vers des suites de gestion de réseau enrichies par l'IA qui consolident les fonctions SCADA, de gestion des coupures et de DERMS. À mesure que les revenus logiciels ont évolué vers des modèles d'abonnement, les services publics ont bénéficié de structures de charges d'exploitation prévisibles et de mises à jour fréquentes des fonctionnalités livrées via des canaux sécurisés. D'ici 2028, le consensus du secteur prévoit que la moitié de toutes les nouvelles lignes budgétaires d'automatisation seront dominées par les logiciels, renforçant la transition vers des réseaux définis par logiciel et remodelant l'économie des fournisseurs sur le marché des systèmes d'automatisation de la distribution d'énergie électrique.

Les services, bien que souvent éclipsés, ont enregistré des taux d'attachement croissants. Le package clé en main IntelliFLEX d'Itron regroupait des services professionnels, raccourcissant les cycles de déploiement pour les services publics de taille moyenne manquant de capacité d'intégration interne. La dépendance croissante aux contrats de services gérés a signalé un passage de modèles à forte intensité capitalistique vers des partenariats orientés charges d'exploitation, s'alignant sur les tendances plus larges de transformation numérique dans les secteurs des infrastructures critiques.

Par technologie de communication : les solutions sans fil gagnent du terrain

Les réseaux filaires — principalement la fibre et la communication par courant porteur en ligne — commandaient encore 59,82 % de la taille du marché des systèmes d'automatisation de la distribution d'énergie électrique en 2025 en raison de leur large bande passante et de leur immunité au bruit. Pourtant, les plateformes sans fil ont progressé le plus rapidement avec un CAGR de 14,11 %, portées par les maillages RF, le Wi-SUN et les déploiements 5G autonomes émergents qui réduisent les coûts de tranchée et étendent la portée aux actifs ruraux. Le partenariat Honeywell–Verizon a dévoilé un backhaul de compteurs intelligents 5G qui préserve la latence de l'ordre de la milliseconde pour les schémas de protection, introduisant les solutions cellulaires dans des domaines longtemps dominés par les réseaux privés des services publics.

Les services publics ont de plus en plus adopté des topologies hybrides, combinant la redondance d'un réseau dorsal en fibre avec la flexibilité sans fil du dernier kilomètre, pérennisant ainsi les piles de communication pour les déploiements d'informatique en périphérie. La convergence des normes a amélioré l'interopérabilité multi-fournisseurs, réduisant les risques de verrouillage et stimulant l'innovation des fournisseurs sur le marché des systèmes d'automatisation de la distribution d'énergie électrique.

Par type de service public : les services publics privés accélèrent la modernisation

Les entités du secteur public représentaient 52,95 % du chiffre d'affaires 2025, reflétant la prévalence de la propriété étatique dans de nombreuses régions. Les services publics appartenant à des investisseurs ont cependant affiché le CAGR le plus élevé à 12,41 %, l'accès aux marchés de capitaux et la réglementation basée sur la performance incitant à la modernisation. Le plan 2025-2029 d'Oncor d'un montant de 36 milliards USD a illustré les avantages d'échelle dont bénéficient les grands services publics appartenant à des investisseurs, permettant la numérisation simultanée des postes de transformation et l'automatisation des départs sur de vastes territoires de service.

Les coopératives électriques sont restées confrontées à de petites bases tarifaires mais ont bénéficié de programmes de subventions fédérales et de consortiums de partage des connaissances. Les pilotes CIDER menés par la NRECA ont testé des suites de gestion des RED adaptables aux réseaux à faible densité, offrant des modèles potentiels pour un déploiement rural plus large. Des preuves de concept réussies pourraient débloquer de nouveaux volumes dans des segments historiquement mal desservis au sein du secteur des systèmes d'automatisation de la distribution d'énergie électrique.

Par secteur d'utilisation finale : le segment résidentiel se transforme

Les clients industriels maintenaient 40,88 % de la taille du marché des systèmes d'automatisation de la distribution d'énergie électrique en 2025, motivés par l'évitement des temps d'arrêt et les mandats d'efficacité énergétique. Néanmoins, les déploiements résidentiels sont en bonne voie pour un CAGR de 12,07 % jusqu'en 2031, à mesure que les ménages installent des panneaux photovoltaïques, du stockage stationnaire et des chargeurs de véhicules électriques bidirectionnels. La recherche de la Commission de l'énergie de Californie a rapporté des résultats positifs en termes de valeur actuelle nette lorsque les actifs solaires et de stockage à l'échelle du bâtiment étaient orchestrés par des systèmes de gestion de l'énergie domestique qui fournissaient également des avantages d'écrêtage des pointes aux services publics.

Les installations commerciales ont adopté des inscriptions avancées à la réponse à la demande qui offrent un partage des revenus sur les services de flexibilité, alignant le confort des occupants sur les besoins du réseau. Les services publics ont intégré ces actifs hétérogènes dans des centrales électriques virtuelles, créant des portefeuilles de plusieurs MW dispatchables via des plateformes DERMS — soulignant davantage le rôle central de l'intelligence côté consommateur sur le marché des systèmes d'automatisation de la distribution d'énergie électrique.

Analyse géographique

L'Asie-Pacifique a dominé le chiffre d'affaires mondial avec une part de 46,12 % en 2025, soutenue par des cycles successifs de stimulus étatiques et de financements multilatéraux. La Chine a ciblé 24,8 GW/55 GWh de nouveau stockage pour accompagner ses corridors à très haute tension, utilisant le développement comme justification pour des automatisations parallèles des départs qui améliorent la capacité d'accueil des énergies renouvelables. Le CAGR de 9,78 % de la région reflète les complémentarités entre l'industrialisation rapide, les centres de charge urbains denses et les mandats gouvernementaux qui récompensent les réalisations en matière de réduction des pertes.

L'Amérique du Nord a affiché une dynamique mature mais robuste, les régulateurs ayant approuvé des plans pluriannuels de gestion des actifs. Les attributions GRIP de 5,7 milliards USD du Département de l'Énergie ont financé 65 projets de résilience qui ont modélisé des cadres IEC 62443 cybersécurisés, intégrant effectivement la sécurité dans les spécifications d'approvisionnement. Des services publics comme FirstEnergy ont combiné des mécanismes d'infrastructure approuvés par les États avec des subventions fédérales, accélérant les calendriers de numérisation des actifs qui alimentent la demande d'équipements d'automatisation des postes de transformation et des départs sur le marché des systèmes d'automatisation de la distribution d'énergie électrique.

L'Europe a poursuivi des normes harmonisées et des mécanismes d'équilibrage transfrontaliers, intégrant l'automatisation dans les objectifs de décarbonation du paquet « Ajustement à l'objectif 55 ». L'Energiewende allemande a poussé les opérateurs de distribution à accueillir une pénétration record des énergies renouvelables, nécessitant des départs auto-cicatrisants et un contrôle tension-puissance réactive en temps réel. Les gestionnaires de réseau de transport nordiques ont mené la pénétration des postes de transformation numériques, citant les avantages en matière de résilience lors d'événements de tempêtes hivernales sévères. Bien que les niveaux de saturation du marché soient plus élevés, la pression réglementaire continue pour découpler les émissions de la croissance de la charge soutient les dépenses du cycle de remplacement au sein de la part régionale du marché des systèmes d'automatisation de la distribution d'énergie électrique.

Paysage concurrentiel

Le marché des systèmes d'automatisation de la distribution d'énergie électrique a affiché une consolidation modérée, les acteurs diversifiés ayant absorbé des innovateurs de niche. L'absorption de Hitachi Energy par ABB pour 7,8 milliards USD a élargi son portefeuille à la gestion de l'énergie résidentielle, tandis que le lancement de la plateforme de Schneider Electric a illustré un pivot vers des solutions cloud natives et activées par l'IA. Siemens a introduit le capteur de réseau amélioré SICAM, renforçant davantage l'intégration entre le matériel de terrain et les logiciels d'analyse prédictive. [4]Siemens AG, "Lancement du capteur de réseau amélioré SICAM," siemens.com

Les géants technologiques sont de plus en plus entrés via des partenariats stratégiques. Cisco s'est associé à Hitachi Energy pour sécuriser les dorsales de communication des postes de transformation, et Microsoft s'est aligné avec Itron et Schneider pour fournir une intelligence en périphérie de réseau via les services Azure. De telles alliances brouillent les démarcations traditionnelles entre fournisseurs, opposant les acteurs historiques clé en main à des éditeurs de logiciels agiles. Les dépôts de brevets autour de l'interopérabilité IEC 61850 et de la détection de défauts pilotée par l'apprentissage automatique ont nettement augmenté en 2024, indiquant une intensité soutenue en matière de R&D.

Des espaces blancs persistent dans les écosystèmes côté consommateur, où des start-ups exploitent des capteurs IoT à faible coût et des analyses par abonnement. Les services publics recherchent des plateformes indépendantes des fournisseurs capables d'orchestrer des flottes de RED hétérogènes, créant des opportunités pour les fournisseurs plus petits qui peuvent se certifier rapidement dans le cadre des référentiels de sécurité. Néanmoins, les acteurs historiques bien établis exploitent leur échelle pour fournir des suites de bout en bout couvrant le matériel, les communications et les services, préservant une part substantielle du marché des systèmes d'automatisation de la distribution d'énergie électrique en expansion.

Leaders du secteur des systèmes d'automatisation de la distribution d'énergie électrique

ABB Ltd.

Eaton Corporation Plc

G&W Electric Company

General Electric Company

Hitachi Energy Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Schneider Electric a lancé la plateforme One Digital Grid, une solution alimentée par l'IA qui unifie les fonctionnalités SCADA, DERMS et ADMS.

- Mars 2025 : Itron a introduit IntelliFLEX, une suite d'intégration des RED clé en main regroupant logiciels, dispositifs et services.

- Mars 2025 : Itron, Schneider Electric et Microsoft ont formé une collaboration stratégique sur les applications d'intelligence en périphérie de réseau.

- Mars 2025 : Honeywell et Verizon ont annoncé l'intégration de compteurs intelligents 5G pour prendre en charge l'automatisation à très faible latence.

Périmètre du rapport mondial sur le marché des systèmes d'automatisation de la distribution d'énergie électrique

Les systèmes d'automatisation de la distribution d'énergie électrique désignent les technologies avancées et les systèmes de contrôle conçus pour améliorer l'efficacité, la fiabilité et la sécurité des réseaux de distribution d'énergie électrique.

Le marché des systèmes d'automatisation de la distribution d'énergie électrique est segmenté par type (automatisation des postes de transformation, automatisation des départs, automatisation côté consommateur), par utilisateur final (industriel, commercial, résidentiel), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Automatisation des postes de transformation |

| Automatisation des départs |

| Automatisation côté consommateur |

| Dispositifs de terrain (dispositifs électroniques intelligents, réenclencheurs, appareillage de commutation) |

| Logiciels (SCADA, ADMS, analyse) |

| Services (conseil, intégration, exploitation et maintenance) |

| Filaire (fibre, communication par courant porteur en ligne) |

| Sans fil (maillage RF, cellulaire, Wi-SUN) |

| Services publics d'État |

| Services publics appartenant à des investisseurs |

| Coopératives électriques et services publics municipaux |

| Industriel |

| Commercial |

| Résidentiel |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par étape d'automatisation | Automatisation des postes de transformation | ||

| Automatisation des départs | |||

| Automatisation côté consommateur | |||

| Par composant | Dispositifs de terrain (dispositifs électroniques intelligents, réenclencheurs, appareillage de commutation) | ||

| Logiciels (SCADA, ADMS, analyse) | |||

| Services (conseil, intégration, exploitation et maintenance) | |||

| Par technologie de communication | Filaire (fibre, communication par courant porteur en ligne) | ||

| Sans fil (maillage RF, cellulaire, Wi-SUN) | |||

| Par type de service public | Services publics d'État | ||

| Services publics appartenant à des investisseurs | |||

| Coopératives électriques et services publics municipaux | |||

| Par secteur d'utilisation finale | Industriel | ||

| Commercial | |||

| Résidentiel | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Espagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des systèmes d'automatisation de la distribution d'énergie électrique d'ici 2031 ?

Le marché devrait atteindre 43,04 milliards USD d'ici 2031, contre 28,79 milliards USD en 2026.

Quelle étape d'automatisation connaît la croissance la plus rapide ?

L'automatisation côté consommateur devrait afficher un CAGR de 13,62 % jusqu'en 2031, à mesure que l'adoption par les prosommateurs s'accélère.

Pourquoi les réseaux sans fil gagnent-ils du terrain dans l'automatisation du réseau ?

Les solutions de maillage RF, Wi-SUN et 5G réduisent les coûts d'installation et offrent une connectivité flexible, aidant la communication sans fil à afficher le CAGR le plus rapide à 14,11 %.

Quelle est la part de l'Asie-Pacifique dans le chiffre d'affaires mondial ?

L'Asie-Pacifique représentait 46,12 % du chiffre d'affaires mondial en 2025 et progresse à un CAGR de 9,78 %.

Quel frein affecte le plus les petits services publics ?

Les dépenses d'investissement initiales élevées et les longues périodes de retour sur investissement restent le principal obstacle pour les coopératives et les services publics municipaux.

Dernière mise à jour de la page le: