Taille et part de marché des entraînements électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

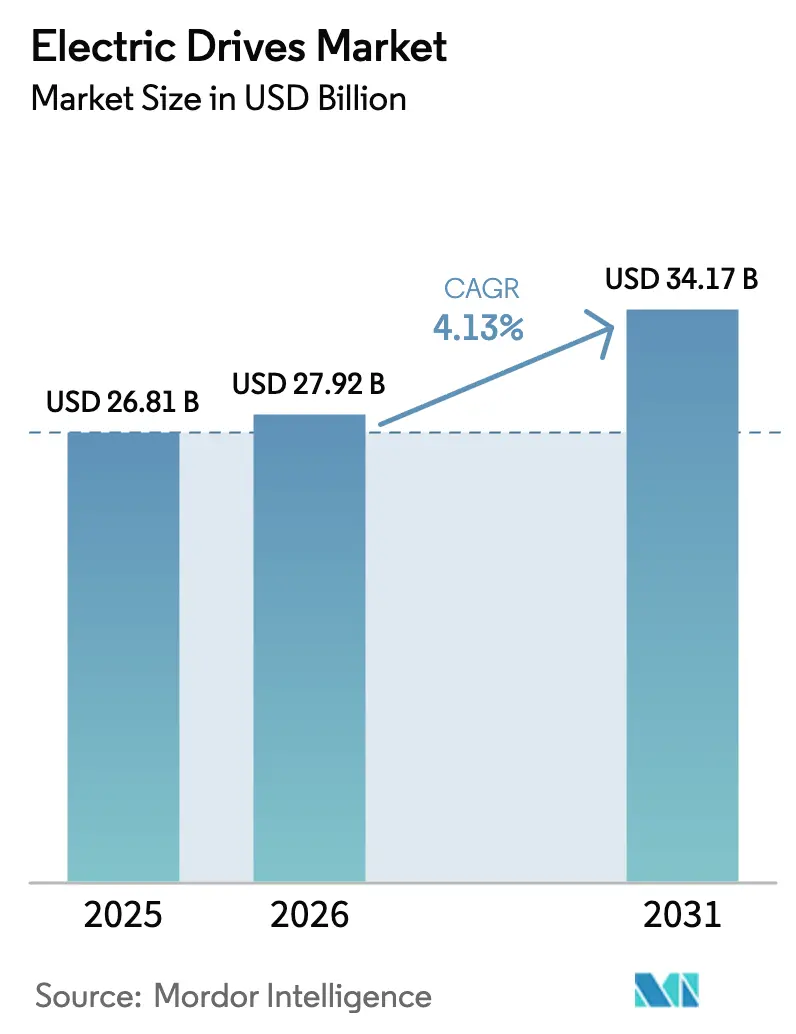

| Taille du Marché (2026) | 27.92 Milliards de dollars |

| Taille du Marché (2031) | 34.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.13% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des entraînements électriques par Mordor Intelligence

La taille du marché des entraînements électriques en 2026 est estimée à 27,92 milliards USD, en progression par rapport à la valeur de 2025 de 26,81 milliards USD, avec des projections pour 2031 atteignant 34,17 milliards USD, soit une croissance à un TCAC de 4,13 % sur la période 2026-2031. La croissance repose sur trois piliers : les réglementations obligatoires en matière d'efficacité énergétique qui favorisent l'adoption à vitesse variable, les lignes de mobilité électrique exigeant un mouvement de haute précision, et les modernisations des installations existantes visant à réduire les factures d'énergie. L'Asie-Pacifique est en tête avec une part de revenus de 45,64 % en 2024 grâce à l'échelle industrielle de la Chine et à la base industrielle en expansion de l'Inde, tandis que l'Afrique enregistre le TCAC le plus rapide de 5,46 % grâce aux dépenses dans les secteurs minier et des infrastructures. Les unités CA représentent la majorité des expéditions avec une part de 71,13 %, mais les servocommandes progressent le plus rapidement avec un TCAC de 4,47 %, reflétant le besoin de positionnement au micron près dans la fabrication discrète. Les projets moyenne tension accélèrent également, enregistrant un TCAC de 4,81 % à mesure que les opérateurs de l'industrie lourde modernisent leurs équipements de compresseurs et de pompes.

Points clés du rapport

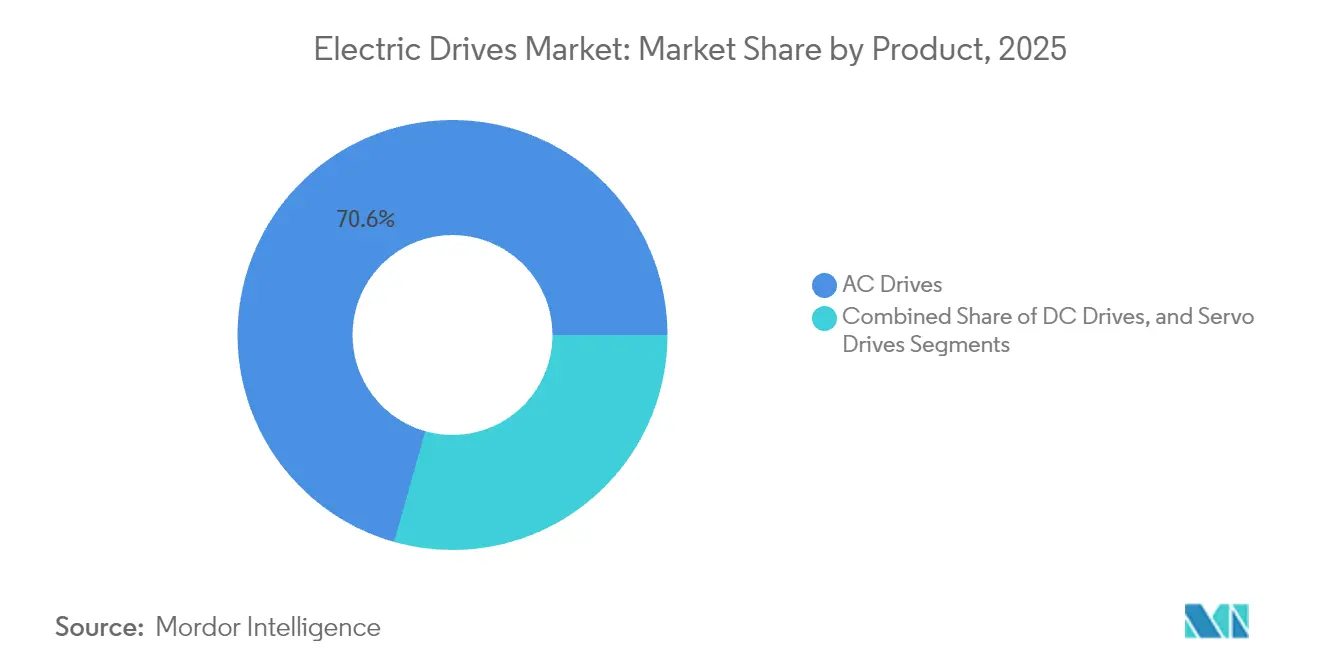

- Par catégorie de produit, les entraînements CA ont détenu une part de revenus de 70,62 % en 2025, tandis que les servocommandes devraient progresser à un TCAC de 4,25 % jusqu'en 2031.

- Par classe de tension, les unités basse tension ont capté 62,98 % de la taille du marché des entraînements électriques en 2025, tandis que les solutions moyenne tension devraient afficher un TCAC de 4,62 % jusqu'en 2031.

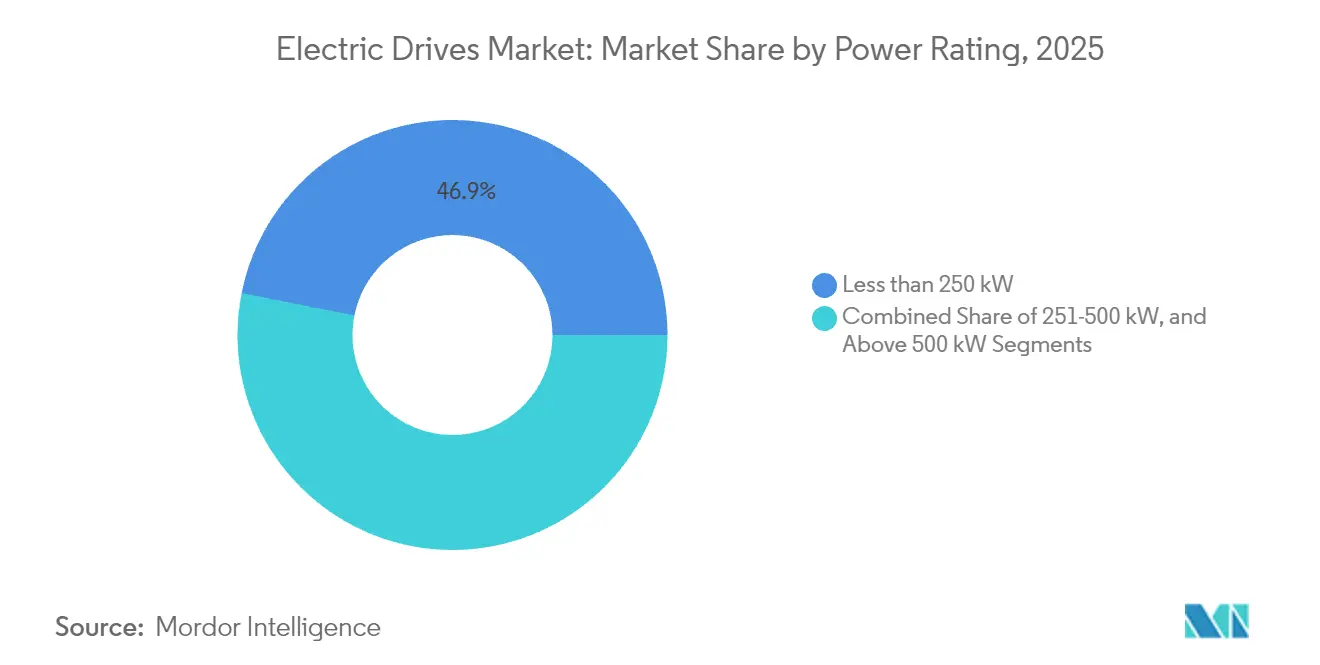

- Par puissance nominale, les équipements de moins de 250 kW représentaient 46,87 % de la taille du marché des entraînements électriques en 2025, mais la tranche 251-500 kW devrait progresser à un TCAC de 4,38 % sur le même horizon.

- Par utilisateur final, le pétrole et le gaz ont généré 23,55 % des revenus de 2025, tandis que les industries discrètes enregistrent le TCAC le plus élevé de 4,65 % jusqu'en 2031.

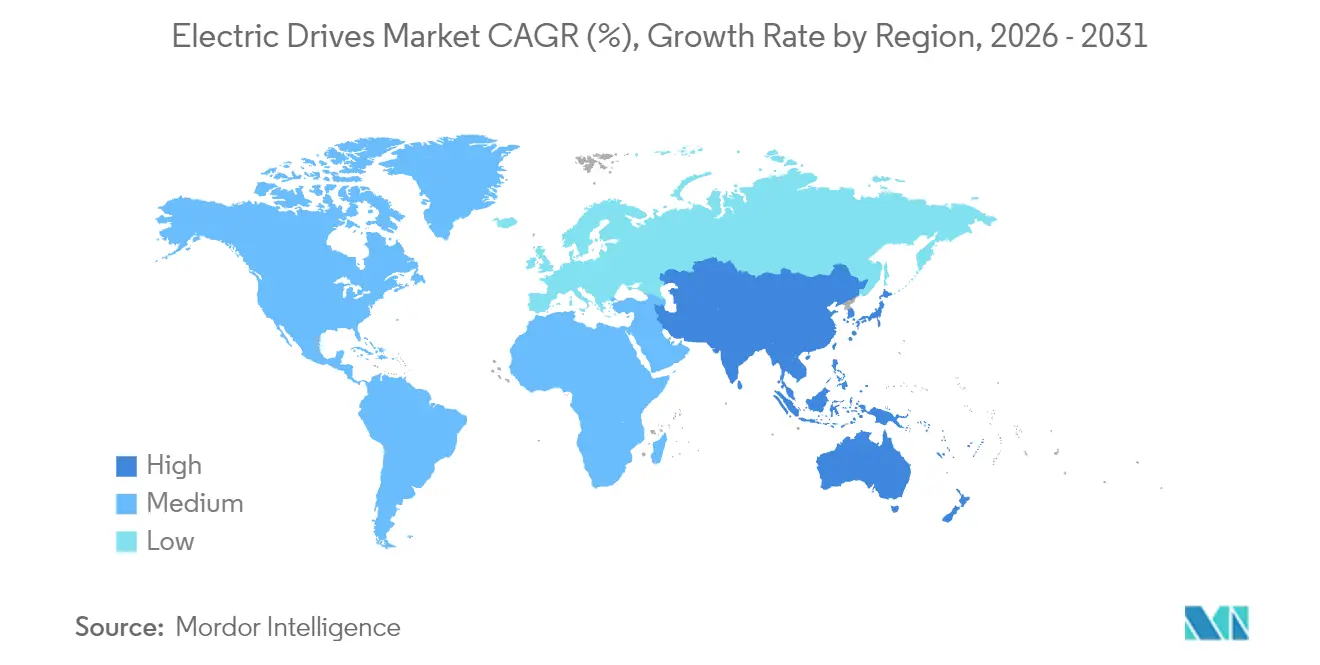

- Par géographie, l'Asie-Pacifique était en tête avec une part de marché des entraînements électriques de 45,10 % en 2025 ; l'Afrique devrait afficher le TCAC régional le plus élevé de 5,26 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des entraînements électriques

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Industrialisation rapide dans les pôles de fabrication discrète et de process | +0.8% | Cœur de l'Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Réglementations mondiales et nationales strictes en matière d'efficacité énergétique | +1.2% | Mondial, gains précoces en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Accélération des lignes de production de mobilité électrique nécessitant des entraînements de haute précision | +0.6% | Mondial, concentré dans les régions automobiles | Moyen terme (2-4 ans) |

| Modernisations numériques - entraînements à vitesse variable pour les économies d'énergie dans les installations existantes | +0.9% | Bases industrielles existantes en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Maintenance prédictive basée sur l'IA réduisant les temps d'arrêt des systèmes d'entraînement | +0.5% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Transition vers des topologies sans terres rares | +0.4% | Mondial, portée par les besoins de résilience de la chaîne d'approvisionnement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations mondiales et nationales strictes en matière d'efficacité énergétique

Les nouvelles réglementations américaines, européennes et chinoises relèvent les niveaux minimaux d'efficacité des moteurs, contraignant de facto l'adoption d'entraînements à fréquence variable dans les installations à forte consommation d'énergie.[1]Département américain de l'Énergie, « Normes d'efficacité énergétique pour les moteurs électriques », ENERGY.GOV Les audits industriels montrent que les moteurs consomment jusqu'à 70 % de l'électricité industrielle ; aussi, le remplacement des démarreurs à vitesse fixe permet de réaliser des économies significatives en termes de coûts et d'émissions de carbone. Les gouvernements associent désormais les incitations fiscales et les programmes de subventions aux modernisations d'entraînements certifiés, créant une demande prévisible pour des produits certifiés. Les fournisseurs répondent en proposant des entraînements accompagnés de logiciels d'évaluation énergétique qui quantifient le retour sur investissement en moins de trois ans. En conséquence, le marché des entraînements électriques bénéficie d'un cycle de remplacement durable ancré dans l'application des politiques.

Accélération des lignes de production de mobilité électrique nécessitant des entraînements de haute précision

Les postes d'assemblage de batteries, de bobinage de moteurs et de contrôle qualité dans les usines de véhicules électriques exigent une répétabilité inférieure à 0,1 millimètre, plaçant les servocommandes au cœur de la conception des lignes. Les équipementiers automobiles ont engagé plus de 100 milliards USD dans l'électrification, et chaque nouvelle usine spécifie des packages de mouvement avancés dès le premier jour. La modernisation des usines à combustion interne remplace également les convoyeurs traditionnels par des cellules flexibles à base de servocommandes. Les fournisseurs de servocommandes ajoutent des fonctions de sécurité intégrées et des entrées/sorties décentralisées pour simplifier la collaboration robotique, accélérant le déploiement prêt à l'emploi. Ce flux continu de capitaux consolide le marché des entraînements électriques en tant que principal bénéficiaire des investissements dans la mobilité électrique.

Modernisations numériques - entraînements à vitesse variable pour les économies d'énergie dans les installations existantes

Les installations existantes installent souvent des entraînements pour réduire la consommation d'énergie des pompes et des ventilateurs de 20 à 50 %, avec une réduction documentée de 30 % dans une aciérie américaine après la modernisation du système de refroidissement par eau.[2]Danfoss, « Les aciéries américaines économisent de l'énergie grâce aux entraînements Danfoss », DANFOSS.COM Les modernisations évitent les grands travaux de génie civil, de sorte que les temps d'arrêt des installations restent minimaux et que le retour sur investissement est en moyenne de deux ans. Les variantes moyenne tension desservent les compresseurs vieillissants de plus de 2 MW, où les économies se cumulent grâce à la réduction des pénalités de puissance réactive. Les fournisseurs regroupent filtres harmoniques et passerelles de surveillance à distance, transformant les projets en packages clés en main qui facilitent les procédures d'approvisionnement. Par conséquent, la demande de modernisation stabilise les revenus même lorsque les cycles de dépenses pour les nouvelles installations se ralentissent.

Maintenance prédictive basée sur l'IA réduisant les temps d'arrêt des systèmes d'entraînement

Les entraînements intelligents intègrent des capteurs de vibration et de température qui transmettent des données à des modèles cloud, permettant la prédiction des pannes deux à quatre semaines à l'avance.[3]Siemens, « La maintenance prédictive dans la fabrication », SIEMENS.COM Les sites pilotes signalent 40 % d'arrêts imprévus en moins, évitant les arrêts à l'échelle de l'usine qui peuvent coûter 500 000 USD par événement. Les équipes de maintenance passent des réparations réactives aux réparations planifiées, libérant ainsi les budgets de main-d'œuvre et de pièces détachées. Les fournisseurs monétisent cette fonctionnalité grâce à des tableaux de bord par abonnement, transformant le service après installation en une source de revenus récurrents. Cette approche renforce la fidélisation des clients et améliore la proposition de valeur du marché des entraînements électriques.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Investissement initial élevé par rapport aux alternatives à vitesse fixe | -0.7% | Mondial, aigu dans les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Préoccupations relatives à la fiabilité dans les environnements à conditions sévères et à fort taux d'harmoniques | -0.4% | Mondial, concentré sur les sites industriels lourds | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les composants électroniques de puissance et les aimants | -0.6% | Mondial, aigu dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Vulnérabilités en matière de cybersécurité dans les entraînements intelligents connectés au réseau | -0.3% | Mondial, s'intensifiant dans les secteurs des infrastructures critiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé par rapport aux alternatives à vitesse fixe

Les entraînements à fréquence variable coûtent trois à cinq fois plus cher que les démarreurs à contacteur, faisant de l'investissement initial un obstacle dans les installations aux ressources financières limitées. Les délais de retour sur investissement inférieurs à trois ans séduisent les opérateurs avisés sur le plan financier, mais beaucoup repoussent encore les modernisations lorsque l'électricité est subventionnée. L'objection est particulièrement prononcée dans les gammes de puissance inférieures à 15 kW, où les économies absolues sont modestes, allongeant les délais de rentabilité. Des options de financement telles que la location d'entraînements ou l'énergie en tant que service émergent, mais restent rares en dehors de l'Amérique du Nord et de l'Europe occidentale. À terme, la baisse des prix des semi-conducteurs et les incitations des services publics pourraient lever cet obstacle, élargissant la demande adressable sur le marché des entraînements électriques.

Vulnérabilités en matière de cybersécurité dans les entraînements intelligents connectés au réseau

Les incidents cybernétiques industriels ciblant le micrologiciel des entraînements ont augmenté de 40 % en 2024, exposant de nouvelles surfaces d'attaque dans les lignes de production connectées. Les pirates informatiques exploitent des schémas d'authentification obsolètes pour s'infiltrer dans les réseaux de contrôle des usines, une menace absente dans les démarreurs autonomes traditionnels. Des avis récents impliquant les bases de code d'ABB et de Siemens ont accru la prise de conscience et ont contraint à des cycles de correctifs urgents. Les opérateurs d'infrastructures critiques exigent désormais la conformité à la norme IEC 62443 et des architectures à confiance zéro avant d'approuver les achats d'entraînements intelligents. Le respect de ces exigences de sécurité engendre des coûts supplémentaires et allonge la validation, freinant la dynamique de modernisation à court terme sur le marché des entraînements électriques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : leadership des entraînements CA et dynamisme des servocommandes

Les entraînements CA ont détenu une part de marché dominante de 70,62 % sur le marché des entraînements électriques en 2025, reflétant leur polyvalence dans les pompes, les ventilateurs et les lignes de convoyage qui sous-tendent l'automatisation industrielle mondiale. Les interfaces standardisées, les chaînes d'approvisionnement de composants matures et la large familiarité des installateurs soutiennent la demande, notamment dans la transformation alimentaire et les services d'eau où la fiabilité prime sur les performances de pointe. Sur l'horizon de prévision, le marché des entraînements électriques continuera de s'appuyer sur les plateformes CA pour le contrôle de base des moteurs, à mesure que les services publics resserrent leurs objectifs d'efficacité énergétique pour les équipements centrifuges. Les servocommandes restent la niche à la croissance la plus rapide avec un TCAC de 4,25 % jusqu'en 2031, grâce aux usines de fabrication discrète qui exigent un positionnement submicronique dans l'assemblage de batteries, d'électronique et de dispositifs médicaux. Les fournisseurs de servocommandes regroupent désormais des fonctions de sécurité intégrées et des réseaux à un seul câble, distinguant leurs offres premium des unités CA banalisées.

Le marché des entraînements électriques bénéficie d'un croisement technologique à mesure que les algorithmes de servocommande migrent vers des packages CA haut de gamme, brouillant les lignes de produits historiques tout en maintenant des courbes de coûts attractives pour les utilisateurs de milieu de gamme. Les entraînements CC, autrefois privilégiés dans les secteurs des métaux et des mines, occupent désormais des créneaux rétrécissants car le contrôle vectoriel CA moderne reproduit leur fidélité de couple à moindre coût de maintenance. Néanmoins, certains opérateurs de laminoirs spécifient encore des unités CC pour des raisons de compatibilité avec les équipements existants, fournissant un flux de remplacement modeste. Les plateformes multi-entraînements combinant des axes CA, servocommande et CC dans un seul châssis attirent l'attention, notamment parmi les équipementiers de machines qui apprécient la programmation unifiée entre les classes de mouvement. Cette convergence soutient les revenus de services sur le cycle de vie pour les principaux fournisseurs, renforçant une concentration modérée sur le marché global des entraînements électriques.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par tension : dominance basse tension et expansion moyenne tension

Les systèmes basse tension inférieurs à 1 kV représentaient 62,98 % des revenus de 2025, soutenant la plupart des pompes d'usine, des compresseurs et des lignes de manutention de matériaux. La simplicité d'installation, la disponibilité immédiate des équipements de protection à boîtier moulé et les compétences techniques répandues maintiennent le coût total de possession bas, garantissant que le marché des entraînements électriques conserve un noyau basse tension dans la fabrication standard. La croissance s'oriente néanmoins vers les équipements moyenne tension, qui devraient progresser à un TCAC de 4,62 % jusqu'en 2031, à mesure que les opérateurs de l'industrie lourde modernisent leurs grands moteurs pour fonctionner à vitesse variable.

Les projets moyenne tension apparaissent généralement lors d'expansions de capacité brownfield ou d'investissements greenfield dans des installations de GNL, de ciment et de dessalement, où les pompes ou les compresseurs dépassent 2 MW. Les opérateurs privilégient ces solutions pour l'amélioration du facteur de puissance et la réduction des pertes en câbles par rapport à l'utilisation de plusieurs moteurs basse tension en parallèle. Les topologies d'onduleurs quasi-à-deux-niveaux, les dispositifs en carbure de silicium et les capacités régénératives différencient désormais les packages moyenne tension premium, aidant les fournisseurs à justifier des marges plus élevées. Les fonctionnalités d'interaction avec le réseau électrique, telles que l'atténuation des harmoniques et les modes de support du réseau, s'alignent sur les programmes naissants de microréseaux dans les mines et les champs pétroliers isolés, ajoutant une valeur de résilience. En conséquence, le marché des entraînements électriques connaît une bifurcation : les volumes banalisés basse tension maintiennent l'échelle tandis que les unités moyenne tension technologiquement sophistiquées génèrent des pools de bénéfices disproportionnés.

Par puissance nominale : noyau inférieur à 250 kW et montée en gamme vers le milieu de gamme

Les systèmes de moins de 250 kW ont capté 46,87 % de la part de marché des entraînements électriques en 2025, reflétant la prévalence des moteurs de 75 kW et 110 kW dans les applications CVC, d'emballage et d'eau municipale. Ces gammes bénéficient d'une commande sur catalogue, d'une livraison rapide et d'une large couverture des canaux de distribution, des facteurs qui maintiennent les prix de vente moyens sous pression concurrentielle. La tranche 251-500 kW devrait progresser à un TCAC de 4,38 % jusqu'en 2031, à mesure que les fabricants consolident plusieurs lignes de production en cellules à plus haute capacité pour économiser l'espace au sol et les coûts de maintenance. Cette tendance élargit la taille du marché des entraînements électriques au niveau intermédiaire, encourageant les fournisseurs à élargir leurs offres de châssis avec un refroidissement amélioré et des armoires modulaires IP55.

Les industries de process qui modernisent leurs moteurs à vitesse constante des années 1980 passent souvent directement à la tranche de puissance intermédiaire pour réaliser des économies d'énergie immédiates avec un minimum de travaux de replombage. La dernière série Altivar Process de Schneider Electric illustre l'attrait en intégrant la logique de process, permettant ainsi à un seul entraînement de réguler le débit, la pression et le niveau sans automates programmables autonomes. Au-delà de 500 kW, la croissance reste limitée aux pelles minières personnalisées, aux laminoirs et aux tunneliers, où les longs cycles d'ingénierie ralentissent les gains de volume. Néanmoins, les méga-projets de dessalement au Moyen-Orient et d'exploitation du cuivre en Afrique maintiennent un flux régulier d'appels d'offres haute puissance qui contribuent des revenus irréguliers mais lucratifs au marché des entraînements électriques.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par utilisateur final : poids du pétrole et gaz et potentiel de la fabrication discrète

Les applications pétrolières et gazières ont généré 23,55 % des revenus de 2025, en utilisant des entraînements pour les compresseurs de pipelines, les pompes à boue de forage et le surpressage sous-marin où la disponibilité est primordiale. Les boîtiers robustifiés, le revêtement conformant et les certifications antidéflagrantes différencient les offres, tandis que les modèles de jumeaux numériques aident les opérateurs à planifier efficacement les fenêtres de maintenance en mer. Les services publics d'eau et d'assainissement suivent de près, car les régulateurs resserrent les critères énergétiques pour les soufflantes de stations de relevage et d'aération, incitant les municipalités à exploiter les financements de subventions destinés à la réduction du carbone.

La fabrication discrète affiche le TCAC le plus élevé de 4,65 % jusqu'en 2031, reflétant les investissements mondiaux dans les lignes de batteries pour véhicules électriques, l'assemblage de téléphones intelligents et les dispositifs médicaux de précision. Ces usines exigent une précision de classe servocommande, des réseaux EtherCAT déterministes et une sécurité fonctionnelle intégrée pour soutenir les robots collaboratifs. Les assembleurs électroniques au Viêt Nam et en Inde spécifient désormais des tableaux de bord de maintenance prédictive en standard, générant des revenus logiciels supplémentaires pour les fournisseurs. Les segments chimique et pétrochimique maintiennent une demande de base pour les entraînements à sécurité intrinsèque, notamment dans les complexes du Moyen-Orient où la capacité intégrée de raffinage-chimie est en pleine expansion. Dans l'ensemble des secteurs verticaux, le secteur des entraînements électriques monétise de plus en plus les services de données, déplaçant la valeur des marges matérielles vers l'analyse par abonnement.

Analyse géographique

L'Asie-Pacifique a conservé la plus grande part du marché des entraînements électriques en 2025 à 45,10 %, soutenue par les dépenses d'automatisation de la Chine de 50 milliards USD en 2024 et le développement d'usines en Inde soutenu par des incitations. Les entreprises chinoises continuent de remplacer les démarreurs traditionnels par des packages à vitesse variable pour satisfaire aux derniers mandats d'intensité énergétique du pays, tandis que l'adoption des servocommandes s'accélère dans les clusters de gigausines de batteries le long du delta du fleuve Yangtze. Le programme indien d'incitation liée à la production stimule la fabrication localisée de produits blancs, favorisant une demande de servocommandes de milieu de gamme dans les presses à tôle et les machines de moulage par injection. Le Japon et la Corée du Sud restent à la pointe de la technologie, achetant des entraînements premium basés sur l'IA pour les cellules de robots collaboratifs et les usines de semi-conducteurs, tandis que les nations d'Asie du Sud-Est passent des cellules d'automatisation pilotes aux lignes de production complètes. Ces activités combinées cimentent la primauté régionale sur le marché des entraînements électriques.

L'Amérique du Nord offre une demande de remplacement stable, car les installations existantes modernisent leurs entraînements pour respecter les règles des moteurs du Département américain de l'Énergie et exploiter les remises des services publics pour la réponse à la demande. Les initiatives de relocalisation de l'industrie automobile autour des Grands Lacs déclenchent de nouvelles commandes de servocommandes, soulignant la taille du marché des entraînements électriques dans la fabrication discrète. Le secteur minier canadien déploie des packages moyenne tension dans les expansions de potasse et de nickel, tandis que les fournisseurs automobiles de premier rang mexicains spécifient des servocommandes à sécurité intégrée pour les centres d'usinage de boîtiers de transmission. Une tendance parallèle vers des plateformes cloud de maintenance prédictive favorise les écosystèmes logiciels nationaux, garantissant que les services numériques se superposent aux expéditions de matériel.

L'Europe représente une arène mature mais portée par l'innovation, où les feuilles de route Industrie 4.0 et le Pacte vert européen renforcent la pénétration à vitesse variable. Les exportateurs d'automatisation allemands exigent des entraînements à réluctance synchrone pour réduire le risque lié aux matériaux magnétiques, les équipementiers de machines italiens intègrent un micrologiciel cybersécurisé pour protéger la propriété intellectuelle, et les installations de process nordiques adoptent des entraînements régénératifs pour renforcer les réseaux à forte composante renouvelable. L'Afrique, bien que disposant aujourd'hui d'une base plus modeste, enregistre le TCAC le plus rapide de 5,26 % jusqu'en 2031, car les mines sud-africaines électrifient les camions de transport et les presses à ciment nigérianes installent des onduleurs moyenne tension. Les fabricants européens qui délocalisent leurs étapes à forte intensité de main-d'œuvre vers l'Afrique du Nord stimulent également l'adoption locale de servocommandes. Collectivement, ces tendances diversifient les flux de revenus régionaux, stabilisant la trajectoire à long terme du marché des entraînements électriques.

Paysage concurrentiel

Le marché des entraînements électriques présente une concentration modérée, les cinq principaux fournisseurs représentant environ 55 % des revenus mondiaux, ce qui leur permet de poursuivre une différenciation par la technologie plutôt que par des baisses de prix. ABB, Siemens et Schneider Electric mettent l'accent sur les micrologiciels renforcés en matière de cybersécurité conformes aux directives IEC 62443, sécurisant des appels d'offres dans des installations d'infrastructures critiques préoccupées par les menaces réseau. Yaskawa et Mitsubishi Electric se concentrent sur des portefeuilles de servocommandes haute précision avec des architectures de sécurité à un seul câble qui simplifient l'intégration des robots dans l'assemblage de batteries et d'électronique. Parmi les leaders, les modules de maintenance prédictive basés sur l'IA sont devenus incontournables, alimentant des tableaux de bord cloud qui raccourcissent les cycles de diagnostic et augmentent les taux d'attachement des services.

Les challengers de milieu de gamme tels que TMEIC et Danfoss exploitent des forces de niche dans les applications d'économie d'énergie moyenne tension et CVC, remportant souvent des contrats grâce à des modèles de coût du cycle de vie qui quantifient des réductions d'électricité à deux chiffres. Les fournisseurs de composants, dont Infineon et Wolfspeed, entrent dans l'écosystème par le biais de dispositifs en carbure de silicium, formant des alliances de co-développement pour optimiser l'efficacité des onduleurs et les profils thermiques. Les topologies de moteurs sans terres rares ouvrent un espace blanc pour des acteurs perturbateurs comme ZF, qui promeut des plateformes à réluctance commutée pour les systèmes d'essieux électriques dans les véhicules utilitaires. Les acquisitions stratégiques se poursuivent, comme en témoigne le rachat de Vitesco par Schaeffler en 2024, signalant l'intégration verticale comme couverture contre la volatilité de la chaîne d'approvisionnement. Collectivement, ces dynamiques maintiennent la tension concurrentielle tout en renforçant une voie de croissance portée par la technologie pour le marché des entraînements électriques.

Leaders du secteur des entraînements électriques

ABB Ltd

Siemens AG

Rockwell Automation Inc.

Schneider Electric SE

Danfoss A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Schaeffler a complété une année depuis l'acquisition de Vitesco Technologies, avec une transaction de 3,24 milliards EUR (3,6 milliards USD) qui a créé un fournisseur intégré de groupe motopropulseur électrique.

- Août 2025 : BorgWarner a complété une année de sa coentreprise de 150 millions USD avec Eldor Corporation pour développer la capacité d'entraînements électriques en Europe.

- Juin 2024 : Airbus s'est associé à Toshiba pour co-développer des systèmes de propulsion électrique pour des aéronefs de mobilité aérienne urbaine.

Portée du rapport mondial sur le marché des entraînements électriques

Un entraînement électrique est un système électromécanique qui contrôle le mouvement des machines électriques, des mécanismes et des applications de contrôle de process. Ces entraînements convertissent la puissance électrique d'une source en la forme appropriée pour entraîner un moteur électrique.

Le marché des entraînements électriques est segmenté par produit (entraînements CA, entraînements CC, servocommandes), tension (entraînement basse tension (<372,8 kW ou <1 kV) (intégré, autonome), entraînement moyenne tension (>=372,8 kW ou >= 1 kW)), par puissance nominale (<250 kW, 251 - 500 kW, >500 kW), par secteur d'utilisation final (pétrole et gaz, eau et eaux usées, chimie et pétrochimie, agroalimentaire, production d'énergie, CVC, pâte et papier, industries discrètes), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Entraînements CA |

| Entraînements CC |

| Servocommandes |

| Entraînement basse tension |

| Entraînement moyenne tension |

| Moins de 250 kW |

| 251-500 kW |

| Supérieur à 500 kW |

| Pétrole et gaz |

| Eau et eaux usées |

| Chimie et pétrochimie |

| Agroalimentaire |

| Production d'énergie |

| CVC |

| Pâte et papier |

| Industries discrètes |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Italie | |

| Royaume-Uni | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par produit | Entraînements CA | |

| Entraînements CC | ||

| Servocommandes | ||

| Par tension | Entraînement basse tension | |

| Entraînement moyenne tension | ||

| Par puissance nominale | Moins de 250 kW | |

| 251-500 kW | ||

| Supérieur à 500 kW | ||

| Par secteur d'utilisation final | Pétrole et gaz | |

| Eau et eaux usées | ||

| Chimie et pétrochimie | ||

| Agroalimentaire | ||

| Production d'énergie | ||

| CVC | ||

| Pâte et papier | ||

| Industries discrètes | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Italie | ||

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché des entraînements électriques en 2026 ?

La taille du marché est de 27,92 milliards USD en 2026.

Quel TCAC est prévu pour les entraînements électriques entre 2026 et 2031 ?

Le marché devrait croître à un TCAC de 4,13 % sur la période.

Quelle catégorie de produit détient la plus grande part de revenus ?

Les entraînements CA détiennent la plus grande part à 70,62 % en 2025.

Quel segment d'utilisation final connaît la croissance la plus rapide ?

La fabrication discrète devrait progresser à un TCAC de 4,65 % jusqu'en 2031.

Quelle région affiche le taux de croissance le plus élevé ?

L'Afrique devrait afficher le TCAC le plus rapide de 5,26 % jusqu'en 2031.

Quelle tendance technologique différencie les principaux fournisseurs ?

La maintenance prédictive basée sur l'IA et les micrologiciels renforcés en matière de cybersécurité distinguent les meilleurs fournisseurs.

Dernière mise à jour de la page le: