Taille et part du marché américain des moteurs électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 24.35 Milliards de dollars |

| Taille du Marché (2026) | 25.67 Milliards de dollars |

| Taille du Marché (2031) | 33.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché américain des moteurs électriques par Mordor Intelligence

La taille du marché américain des moteurs électriques était évaluée à 24,35 milliards USD en 2025 et devrait croître de 25,67 milliards USD en 2026 pour atteindre 33,39 milliards USD d'ici 2031, à un TCAC de 5,41 % durant la période de prévision (2026-2031). La croissance reposait sur des incitations fédérales en faveur de l'énergie propre qui ont amélioré la rentabilité des projets, une vague de relocalisation industrielle qui a réduit les risques logistiques, et une électrification soutenue dans les secteurs automobile, industriel et de la défense. Les constructeurs automobiles ont accru la demande de moteurs de traction à haute densité de puissance, tandis que les propriétaires d'immeubles ont accéléré les rénovations de systèmes de chauffage, ventilation et climatisation pour se conformer aux exigences d'efficacité énergétique. Les usines industrielles ont modernisé leurs systèmes d'entraînement pour répondre aux normes de connectivité de l'Industrie 4.0, et les programmes du Département de la Défense ont ajouté des volumes de niche pour les plateformes électriques tactiques. Les contraintes liées au cuivre, aux semi-conducteurs et à la main-d'œuvre sont restées les principaux facteurs de pression sur les coûts.

Principaux enseignements du rapport

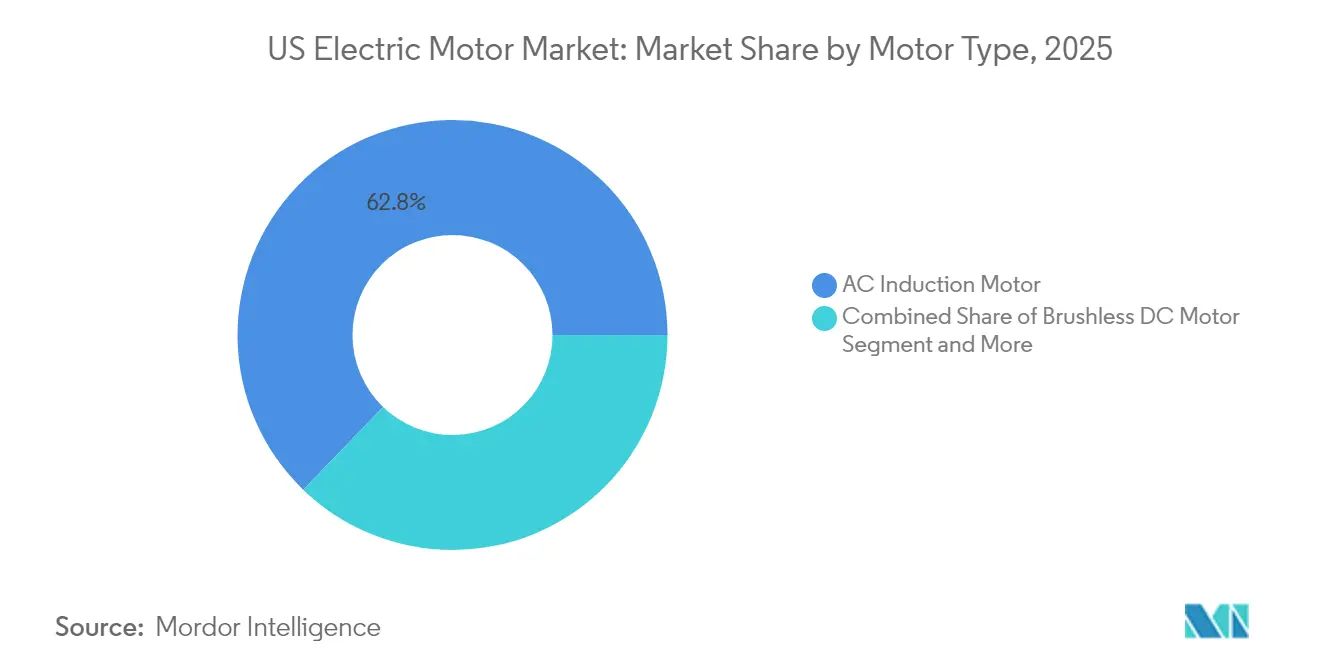

- Par type de moteur, les moteurs à induction CA ont dominé avec 62,78 % de la part du marché américain des moteurs électriques en 2025, tandis que les moteurs synchrones à aimants permanents devraient croître à un TCAC de 10,96 % jusqu'en 2031.

- Par puissance de sortie, les unités à puissance fractionnaire (<1 CV) représentaient 53,85 % de la taille du marché américain des moteurs électriques en 2025, tandis que les moteurs à moyenne tension (250-3 000 CV) progressent à un TCAC de 9,98 % jusqu'en 2031.

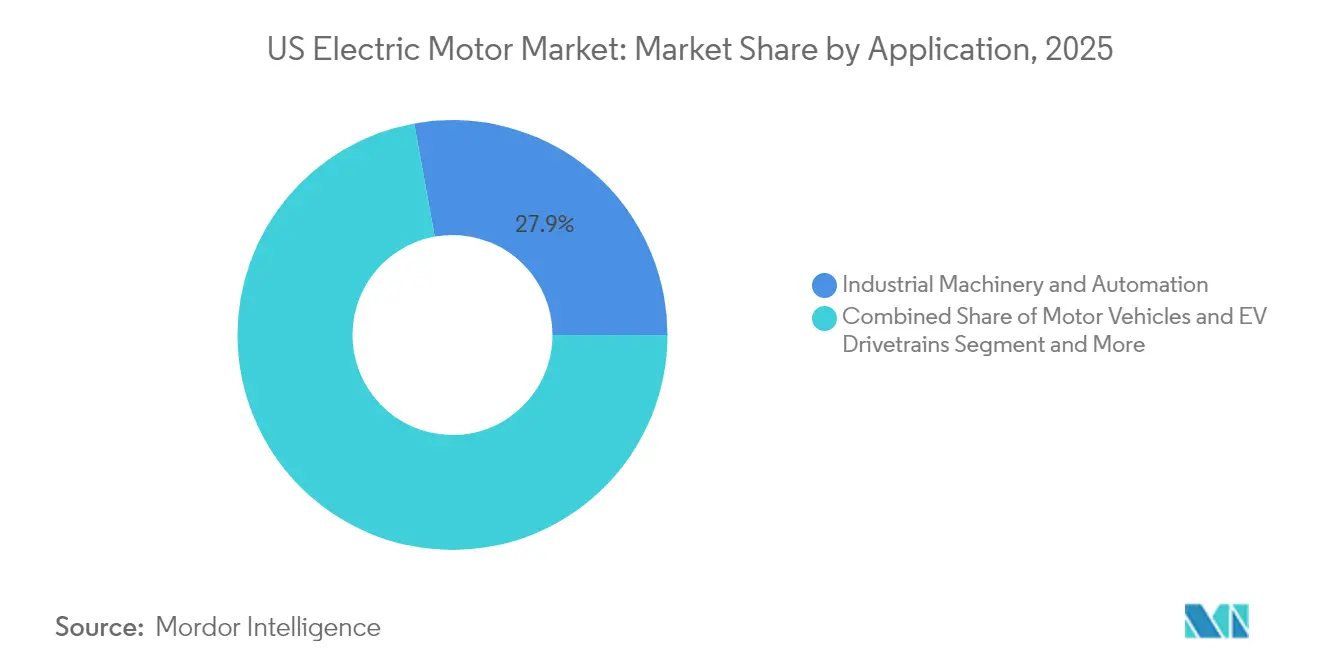

- Par application, les machines industrielles et l'automatisation détenaient 27,85 % de la part des revenus en 2025 ; les groupes motopropulseurs pour VE représentent l'application à la croissance la plus rapide avec un TCAC de 16,92 % jusqu'en 2031.

- Par technologie, les conceptions à induction conventionnelle maintenaient une part de 71,92 % en 2025, et les innovations à flux axial progressent à un TCAC de 14,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain des moteurs électriques

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la fabrication de VE | +1.8% | National ; pôles au Michigan, en Ohio, au Tennessee | Moyen terme (2-4 ans) |

| Automatisation industrielle et modernisation IIoT | +1.2% | National ; gains précoces au Texas, en Californie, en Caroline du Nord | Long terme (≥ 4 ans) |

| Modernisation des systèmes CVC dans l'immobilier commercial | +0.9% | National ; accéléré en Californie, à New York et au Massachusetts | Court terme (≤ 2 ans) |

| Incitations fiscales fédérales en faveur de l'énergie propre (IRA) | +0.7% | National | Moyen terme (2-4 ans) |

| Technologies à flux axial et SynRM permettant la relocalisation | +0.4% | National ; pôles en Alabama, au Wisconsin, en Ohio | Long terme (≥ 4 ans) |

| Programmes d'électrification des véhicules du Département de la Défense | +0.3% | National, à proximité des principales installations militaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de la fabrication de VE

Les VEB particuliers ont capté un quart des ventes de véhicules neufs en 2025, et les constructeurs automobiles nationaux ont répondu en développant leurs capacités de production de moteurs au Michigan, en Ohio et au Tennessee. Les constructeurs automobiles ont spécifié des moteurs de traction offrant trois fois la densité de puissance des unités de génération précédente, entraînant un pivot vers les topologies synchrones à aimants permanents et à flux axial. General Motors a déposé des brevets sur le flux axial ciblant les VE de sous-segment compact, tandis que Schaeffler a investi 230 millions USD en Ohio pour construire des essieux électriques intégrant moteurs et électronique de puissance. L'approvisionnement local en composants a réduit l'exposition au risque d'approvisionnement en terres rares étrangères et raccourci les délais logistiques. À mesure que les volumes de plateformes augmentaient, la parité des coûts avec les unités importées s'est améliorée, renforçant le marché américain des moteurs électriques.

Automatisation industrielle et modernisation IIoT

Les programmes de modernisation ont remplacé les entraînements traditionnels par des systèmes intelligents intégrant capteurs et informatique en périphérie. Rockwell Automation a documenté des déploiements de maintenance prédictive ayant réduit les temps d'arrêt imprévus de 55 % et diminué la consommation d'énergie de 18 %[1]Rockwell Automation Staff, "8 tendances clés de l'automatisation industrielle en 2025," rockwellautomation.com. Le cycle de modernisation a gagné en urgence car les équipements entraînés par moteur consommaient environ 53 % de l'électricité industrielle, faisant de l'efficacité un levier de coût immédiat. Les variateurs de fréquence sont devenus des spécifications par défaut, et la demande de moteurs à efficacité premium IE5 a augmenté malgré des prix initiaux plus élevés. Les pôles industriels du Texas et de la Caroline du Nord se sont imposés comme des adopteurs précoces, reflétant une forte densité d'implantations manufacturières et des incitations étatiques favorables.

Modernisation des systèmes CVC dans l'immobilier commercial

Les propriétaires d'immeubles se sont empressés de se conformer aux réglementations climatiques étatiques et municipales imposant une intensité en gaz à effet de serre plus faible. Les services publics californiens ont proposé des remises qui ont ramené les délais de retour sur investissement des rénovations à moins de trois ans. Des études de cas telles que la rénovation par Wells Fargo de moteurs à réluctance commutée ont démontré des économies d'énergie CVC de 70 %. Les moteurs IE5 couplés à des entraînements intégrés ont affiché une réduction d'énergie de 10 % par rapport aux équivalents IE3. La loi américaine sur l'innovation et la fabrication a accéléré les transitions de fluides frigorigènes, et les systèmes à débit de fluide frigorigène variable ont stimulé la demande de moteurs à commutation électronique capables de moduler précisément la vitesse.

Incitations fiscales fédérales en faveur de l'énergie propre

La loi sur la réduction de l'inflation a offert des crédits allant jusqu'à 40 000 USD pour les véhicules commerciaux propres qualifiés et a étendu les crédits de fabrication aux installations produisant des équipements électriques à haute efficacité. ArcelorMittal a obtenu 280,5 millions USD de crédits pour financer une usine d'acier électrique d'1,2 milliard USD en Alabama, resserrant les boucles d'approvisionnement nationales pour les tôles de moteurs. La certitude des crédits a amélioré la confiance au niveau des conseils d'administration pour les dépenses d'investissement, et la demande incrémentale s'est répercutée dans les carnets de commandes des fabricants de moteurs. Les programmes étatiques ont ajouté des remises supplémentaires, améliorant encore la rentabilité des projets pour les opérateurs de flottes et les rénovations industrielles.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du cuivre et des terres rares | -0.8% | Mondial ; impact fort sur les coûts des fabricants américains | Court terme (≤ 2 ans) |

| Pénuries de semi-conducteurs pour l'électronique d'entraînement | -0.6% | National ; régions à haute technologie | Moyen terme (2-4 ans) |

| Coût de conformité des niveaux ultra-premium | -0.3% | National | Long terme (≥ 4 ans) |

| Manque de main-d'œuvre qualifiée pour le bobinage de moteurs | -0.4% | National ; régions manufacturières traditionnelles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cuivre et des terres rares

Le cuivre a atteint en moyenne 8 800 à 9 500 USD par tonne en 2025 et faisait face à une hausse projetée de 70 % d'ici 2050 à mesure que l'électrification augmentait la demande structurelle. Les politiques d'exportation de terres rares ont resserré l'approvisionnement en aimants permanents, exposant les fabricants de moteurs à des pics de prix et à des risques de livraison. Les entreprises ont répondu en se couvrant, en reconçevant les rotors pour utiliser des matériaux en ferrite et en développant la récupération des métaux issus des produits en fin de vie. La conception à excitation séparée de 220 kW de ZF a illustré une voie pour éliminer les aimants tout en préservant les performances. Les fabricants nationaux de plus petite taille, sans économies d'échelle ni contrats à long terme, ont subi la pression des coûts la plus forte, ce qui a dilué les marges et ralenti les expansions de capacité.

Pénuries de semi-conducteurs pour l'électronique d'entraînement

Les délais de livraison des puces de contrôle de moteurs se sont allongés de 12 à 26 semaines en 2024, car les secteurs automobile et électronique grand public absorbaient la capacité des fonderies. Les lignes de variateurs de fréquence ont été les plus touchées car elles dépendent de circuits intégrés de gestion de l'alimentation fabriqués sur des nœuds matures encore en pénurie. GlobalFoundries et d'autres fonderies ont accéléré les recrutements aux États-Unis mais ont signalé des pénuries de main-d'œuvre qualifiée malgré les incitations de la loi CHIPS. Les fabricants d'équipements d'origine ont révisé les conceptions de circuits imprimés pour accepter plusieurs options de contrôleurs, mais des compromis de performance ont persisté. La détention prolongée de stocks a augmenté les besoins en fonds de roulement et a contraint certains distributeurs à allouer les unités à des clients stratégiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de moteur : la domination de l'induction CA persiste tandis que les moteurs synchrones à aimants permanents gagnent en envergure.

Les unités à induction CA ont conservé 62,78 % de part en 2025, donnant au segment la plus grande portion du marché américain des moteurs électriques. La robustesse de la conception et la maturité de la base d'approvisionnement ont maintenu des prix compétitifs, de sorte que les utilisateurs dans les secteurs de la pâte à papier et des services des eaux ont continué à les privilégier pour les pompes et compresseurs à vitesse constante. Cependant, les moteurs synchrones à aimants permanents se sont développés à un TCAC de 10,96 % jusqu'en 2031, car la traction pour VE et l'automatisation de haute précision ont privilégié la densité de puissance et l'efficacité. Les moteurs synchrones à aimants permanents éliminent les pertes I²R du rotor, permettant des boîtiers compacts qui respectent les enveloppes strictes d'intégration dans les véhicules. Les solutions CC sans balais ont répondu aux applications servo nécessitant un contrôle fin de la vitesse, tandis que les moteurs hermétiques sont restés pertinents dans les circuits de réfrigération étanches. La recherche sur les conceptions à réluctance synchrone, notamment des prototypes de rotors sans nervures ayant augmenté le couple de 22,1 %, a signalé une future pression concurrentielle sur les machines à base d'aimants.

La taille du marché américain des moteurs électriques pour les moteurs synchrones à aimants permanents devrait passer de 6,5 milliards USD en 2025 à environ 12,12 milliards USD d'ici 2031, soutenant l'électrification plus large des groupes motopropulseurs. Le passage des constructeurs automobiles aux variantes à flux axial a combattu le risque lié aux terres rares et réduit le poids à vide. À l'inverse, les produits à induction ont continué à dominer les environnements difficiles car ils tolèrent les surtensions et les harmoniques qui endommagent les rotors à aimants. Les feuilles de route des fabricants d'équipements d'origine suggéraient un glissement progressif du mix de portefeuille plutôt qu'un déplacement rapide. Les revenus des services de rebobinage de moteurs ont soutenu la base installée existante, assurant des flux de trésorerie après-vente pour les grands fournisseurs industriels.

Par puissance de sortie : les moteurs à moyenne tension s'accélèrent dans le cadre des modernisations d'usines

Les produits à puissance fractionnaire représentaient 53,85 % des expéditions en 2025 et couvraient les appareils électroménagers, les petites pompes et les équipements de bureau, constituant une base large mais sensible aux prix pour le marché américain des moteurs électriques. La hausse des normes minimales d'efficacité a poussé les fabricants d'appareils électroménagers vers des variantes à commutation électronique offrant une efficacité électrique de 65 à 75 % contre 30 % pour les unités à spire de court-circuit. Néanmoins, la principale histoire de croissance est apparue dans la tranche 250-3 000 CV, où les moteurs à moyenne tension devraient progresser à un taux composé de 9,98 % jusqu'en 2031. Les propriétaires d'infrastructures minières, métallurgiques et hydrauliques de grande envergure ont remplacé plusieurs entraînements plus petits par une seule machine à réluctance synchrone de grande capacité, réduisant les coûts de maintenance sur le cycle de vie.

La taille du marché américain des moteurs électriques pour les systèmes à moyenne tension était évaluée à environ 5,9 milliards USD en 2025 et devrait dépasser 10,44 milliards USD d'ici 2031. Le soutien politique dans le cadre de la loi sur l'investissement dans les infrastructures et l'emploi a financé des projets de traitement de l'eau et de réseau électrique qui spécifient des entraînements à moyenne tension à efficacité premium. Les utilisateurs ont mis en avant la réduction des pertes dans les câbles et l'amélioration de la correction du facteur de puissance. Les moteurs à puissance intégrale ≥ 1 CV sont restés des chevaux de bataille dans les convoyeurs et les réseaux de ventilateurs, notamment lorsqu'ils étaient associés à des entraînements intelligents dotés d'analyses de surveillance de l'état. Les organisations de services ont généré des revenus en modernisant les démarreurs à moyenne tension traditionnels en démarreurs progressifs à semi-conducteurs qui limitent le courant d'appel au démarrage, prolongeant la durée de vie des appareillages de commutation.

Par application : les machines industrielles ancrent la demande, les groupes motopropulseurs pour VE surpassent

Les machines industrielles et l'automatisation détenaient 27,85 % de la part des revenus en 2025, représentant le plus grand bassin d'utilisation finale au sein du marché américain des moteurs électriques. Les cycles d'investissement dans les usines chimiques, les transformateurs alimentaires et les fonderies de semi-conducteurs ont maintenu des volumes de remplacement stables. Des plateformes de maintenance prédictive telles que Perceptiv de Regal Rexnord ont capturé des signatures vibratoires et thermiques, réduisant les événements d'arrêt de plus de moitié. En revanche, les groupes motopropulseurs pour VE ont enregistré un TCAC de 16,92 % grâce aux incitations fédérales à l'électrification des flottes et à la dynamique d'adoption par les consommateurs. Chaque véhicule léger à batterie électrique nécessitait deux à trois moteurs de traction plus des pompes auxiliaires, gonflant la demande totale en unités.

Les systèmes CVC et de réfrigération ont formé une niche fortement réglementée qui a tiré parti des moteurs IE5 pour satisfaire les nouvelles exigences en matière de fluides frigorigènes et de codes du bâtiment. L'aérospatiale et la défense ont adopté des solutions à haute densité de puissance telles que les machines de 8 à 12 kW/kg de H3X pour les programmes de prototypes d'aéronefs électriques h3x.tech. Les appareils électroménagers ont atteint leur maturité mais ont ajouté un volume incrémental grâce aux intégrations de maison intelligente qui s'appuyaient sur des entraînements CC sans balais pour un fonctionnement silencieux. La part du marché américain des moteurs électriques attribuée aux groupes motopropulseurs pour VE devrait grimper vers 14,75 % d'ici 2031, réduisant l'écart avec les machines industrielles à mesure que les constructeurs automobiles mettent en service de nouvelles capacités d'assemblage.

Par technologie : l'induction conventionnelle se stabilise, l'innovation à flux axial prend de l'ampleur

L'architecture à induction conventionnelle a encore capté 71,92 % de part en 2025 grâce à une capacité de fabrication bien établie et à un leadership en matière de coûts. Les fabricants d'équipements d'origine ont proposé des cadres à induction de qualité premium certifiés aux niveaux d'efficacité NEMA Premium, prolongeant leur pertinence sur les marchés réglementés. Cependant, les conceptions à flux axial ont progressé à un TCAC de 14,32 % et promettaient une densité de puissance triple, les rendant attractives pour les voitures particulières haut de gamme et les ventilateurs CVC compacts. Mercedes-Benz a confirmé que les modèles AMG utiliseraient des rotors à flux axial qui réduisaient le poids et amélioraient la réponse transitoire.

La taille du marché américain des moteurs électriques attribuée aux solutions à flux axial était inférieure à 800 millions USD en 2025 mais pourrait dépasser 2,08 milliards USD d'ici 2031. La topologie à stator sur circuit imprimé d'Infinitum a réduit les pertes dans le noyau et simplifié la fabrication. L'adoption de la réluctance synchrone s'est élargie dans les lignes de contrôle de mouvement nécessitant un couple précis sans les coûts des aimants, et la réluctance commutée a gagné en importance dans les pompes en environnement difficile car elle tolérait des températures élevées sans démagnétisation. Les dépôts de brevets pour des variantes à réseau de Halbach ont laissé entrevoir de futures percées pour les applications spatiales ou désertiques, où la mise en forme du champ magnétique augmente la poussée sans masse supplémentaire.

Analyse géographique

La demande correspondait étroitement aux forces industrielles régionales. Le couloir des Grands Lacs ancré par le Michigan et l'Ohio a attiré plus de 4 milliards USD d'investissements annoncés dans les moteurs et composants pour VE entre 2024 et 2025. La région a bénéficié d'une main-d'œuvre qualifiée et de programmes de formation négociés par les syndicats qui ont résolu les goulots d'étranglement dans le bobinage et l'assemblage. Le Tennessee et l'Alabama ont ajouté des usines d'acier électrique et d'essieux électriques, renforçant une chaîne d'approvisionnement verticalement intégrée qui a resserré le contenu régional pour les constructeurs automobiles.

Les États de l'Ouest ont mené l'adoption dans l'électrification des bâtiments. Le code énergétique Title 24 de la Californie a stimulé les ventes de moteurs à efficacité premium pour les systèmes CVC et le pompage de l'eau, tandis que la croissance des centres de données en Arizona et au Nevada a stimulé la demande de ventilateurs haute fiabilité. Le Texas est devenu un pôle de production après que Linear Labs a annoncé une installation de 46 450 m² à Fort Worth soutenue par 68,9 millions USD d'incitations. Les développeurs de projets d'énergies renouvelables dans le Sud-Ouest ont commandé des moteurs d'orientation et de calage pour les parcs éoliens terrestres et des entraînements de suivi pour les grandes installations solaires.

Le Nord-Est a connu une vague de rénovations déclenchée par la loi locale 97 de la ville de New York, qui pénalisait les bâtiments inefficaces à partir de 2027. Les conseils syndicaux de copropriété ont installé des systèmes de pompes à chaleur alimentés par des moteurs à aimants permanents pour éviter les amendes. Les dépenses de défense concentrées en Virginie, dans le Maryland et en Californie ont entraîné l'acquisition de groupes moteurs-générateurs robustes pour les navires de guerre et les véhicules hybrides tactiques. Dans toutes les régions, les fonds de la loi sur l'investissement dans les infrastructures et l'emploi ont été affectés à des projets hydrauliques et de transport en commun qui spécifient des moteurs NEMA Premium, standardisant ainsi la demande en haute efficacité à l'échelle nationale.

Paysage concurrentiel

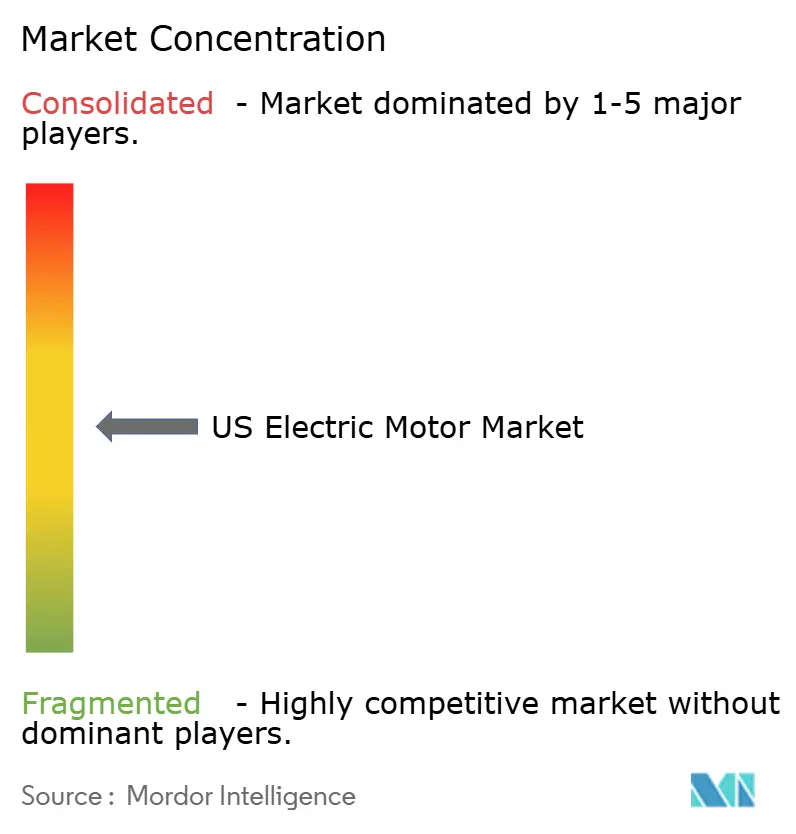

La concurrence est restée modérée, les cinq premiers fournisseurs représentant environ 45 à 50 % des revenus. Les multinationales mondiales telles qu'ABB, Siemens et Nidec ont tiré parti de larges portefeuilles couvrant moteurs, entraînements et plateformes numériques pour vendre des solutions intégrées en mode croisé. ABB a engagé 120 millions USD pour développer la capacité basse tension au Tennessee et au Mississippi, créant 250 emplois et raccourcissant les délais de livraison pour les clients nord-américains. Siemens a cédé son unité Innomotics à KPS Capital pour 3,9 milliards USD, créant un acteur indépendant axé uniquement sur les grands entraînements et systèmes de moteurs.

Les entreprises technologiques émergentes ont exploité l'espace blanc créé par le risque lié aux terres rares et les exigences d'efficacité. Infinitum a commercialisé un moteur CVC à flux axial avec un stator sur circuit imprimé, tandis que Linear Labs ciblait les deux-roues électriques. Turntide Technologies a conclu des partenariats avec FridgeWize pour moderniser les vitrines réfrigérées des supermarchés à l'aide d'entraînements à réluctance commutée qui éliminent les aimants. L'activité de dépôt de brevets a augmenté autour des configurations à réseau de Halbach, et les dépôts de Boeing ont indiqué un intérêt intersectoriel pour les architectures à champ élevé dans les environnements extrêmes.

La capacité de service et la résilience de la chaîne d'approvisionnement ont différencié les fournisseurs. L'acquisition par Hitachi de Joliet Electric Motors a renforcé la capacité de réparation des grands moteurs dans les marchés de l'énergie, intégrant des revenus récurrents aux côtés des ventes d'équipements. Les entreprises disposant de bobinage, de tôles et d'électronique d'entraînement co-localisés ont échappé aux retards de congestion portuaire qui persistaient jusqu'en 2025. À l'inverse, les acteurs régionaux plus petits dépendant de piles de stators importées ont eu du mal à garantir les livraisons, poussant certains fabricants d'équipements d'origine à consolider leurs achats auprès de partenaires plus importants.

Leaders du secteur américain des moteurs électriques

-

ABB Ltd.

-

Ametek Inc.

-

Johnson Electric Holdings Limited

-

Schneider Electric

-

Oriental Motor USA Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Unusual Machines a accepté d'acquérir Rotor Lab pour 7 millions USD en actions afin d'obtenir des moteurs de propulsion à petit facteur de forme pour les systèmes aériens sans pilote.

- Mars 2025 : ArcelorMittal a démarré la construction d'une usine d'acier électrique d'1,2 milliard USD en Alabama, prévue pour une production annuelle de 150 000 t.

- Mars 2025 : ABB a annoncé une expansion de capacité de 120 millions USD au Tennessee et au Mississippi pour les produits basse tension.

- Février 2025 : GE Vernova a présenté un programme de fabrication américain de 600 millions USD jusqu'en 2027 couvrant les turbines à gaz et la R&D en électrification.

Périmètre du rapport sur le marché américain des moteurs électriques

Les moteurs électriques, dispositifs qui transforment l'énergie électrique en énergie mécanique, trouvent des applications dans diverses industries et appareils électroménagers. Notamment, ils affichent une efficacité énergétique supérieure à celle des moteurs à combustion interne. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période anticipée. Les estimations et projections du marché sont basées sur les facteurs de l'année de référence et sont obtenues à l'aide d'approches descendantes et ascendantes.

Le marché américain des moteurs électriques est segmenté par type de moteur (moteur CA, moteur CC et moteur hermétique), par puissance de sortie (puissance intégrale et puissance fractionnaire), et par application (machines industrielles, véhicules à moteur, équipements CVC, aérospatiale et transport, appareils électroménagers et autres applications). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Moteur à induction CA |

| Moteur CC sans balais |

| Moteur synchrone à aimants permanents |

| Moteur hermétique |

| Moteurs pas à pas et autres moteurs spéciaux |

| Puissance fractionnaire (<1 CV) |

| Puissance intégrale (≥1 CV) |

| Moyenne tension (250–3 000 CV) |

| Machines industrielles et automatisation |

| Véhicules à moteur et groupes motopropulseurs pour VE |

| CVC et réfrigération |

| Aérospatiale, défense et transport |

| Appareils électroménagers et grand public |

| Induction conventionnelle |

| Flux axial |

| Réluctance synchrone |

| Réluctance commutée |

| Par type de moteur | Moteur à induction CA |

| Moteur CC sans balais | |

| Moteur synchrone à aimants permanents | |

| Moteur hermétique | |

| Moteurs pas à pas et autres moteurs spéciaux | |

| Par puissance de sortie | Puissance fractionnaire (<1 CV) |

| Puissance intégrale (≥1 CV) | |

| Moyenne tension (250–3 000 CV) | |

| Par application | Machines industrielles et automatisation |

| Véhicules à moteur et groupes motopropulseurs pour VE | |

| CVC et réfrigération | |

| Aérospatiale, défense et transport | |

| Appareils électroménagers et grand public | |

| Par technologie | Induction conventionnelle |

| Flux axial | |

| Réluctance synchrone | |

| Réluctance commutée |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché américain des moteurs électriques ?

Le marché était évalué à 25,67 milliards USD en 2026 et devrait atteindre 33,39 milliards USD d'ici 2031.

Quel type de moteur détient la plus grande part aujourd'hui ?

Les moteurs à induction CA ont dominé avec 62,78 % de la part du marché américain des moteurs électriques en 2025.

Pourquoi les moteurs à flux axial attirent-ils l'attention ?

Ils offrent jusqu'à trois fois la densité de puissance des conceptions radiales, les rendant idéaux pour les applications VE compactes et CVC.

Comment les incitations fédérales influencent-elles la demande ?

Les crédits de la loi sur la réduction de l'inflation réduisent les coûts initiaux pour l'électrification des flottes et financent la capacité de fabrication nationale, ajoutant environ 0,7 point de pourcentage au TCAC prévu.

Quel est le principal défi de la chaîne d'approvisionnement auquel font face les fabricants de moteurs ?

La volatilité des prix du cuivre et des terres rares comprime les marges et pousse les entreprises vers des conceptions sans aimants.

Quel segment d'application connaît la croissance la plus rapide jusqu'en 2031 ?

Les groupes motopropulseurs pour VE devraient se développer à un TCAC de 16,92 %, surpassant toutes les autres catégories d'utilisation finale.

Dernière mise à jour de la page le: