Taille et Part du Marché des Lubrifiants au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

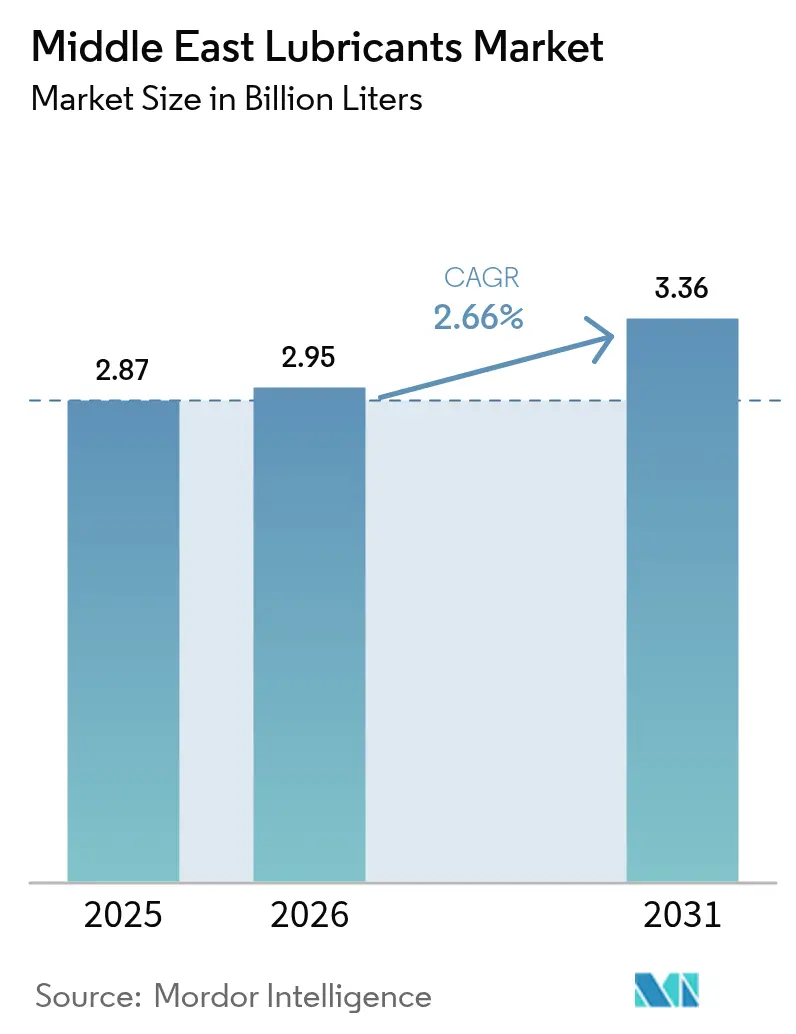

| Taille du marché de l'année de base (2025) | 2.87 Milliards de litres |

| Volume du Marché (2026) | 2.95 Milliards de litres |

| Volume du Marché (2031) | 3.36 Milliards de litres |

| Taux de croissance (2026 - 2031) | 2.66% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Lubrifiants au Moyen-Orient par Mordor Intelligence

La taille du Marché des Lubrifiants au Moyen-Orient était évaluée à 2,87 milliards de litres en 2025 et devrait croître de 2,95 milliards de litres en 2026 pour atteindre 3,36 milliards de litres d'ici 2031, à un CAGR de 2,66 % durant la période de prévision (2026-2031). Cette trajectoire mesurée illustre comment des programmes industriels diversifiés tels que Saudi Vision 2030, Operation 300bn aux Émirats Arabes Unis (EAU) et New Kuwait 2035 élargissent la base de la demande, tandis que l'infrastructure hydrocarbure historique de la région offre des avantages en matière d'approvisionnement en matières premières et de traitement. Les extensions continues dans les secteurs de la pétrochimie, de la production d'énergie et des corridors logistiques continuent d'augmenter les volumes de lubrifiants, même si des intervalles de vidange plus longs tempèrent la consommation unitaire. Les fournisseurs qui localisent le mélange et l'emballage dans le cadre des règles de contenu iktva à 70 % bénéficient d'avantages en termes de prix et de délais par rapport aux concurrents dépendants des importations, ce qui encourage les ajouts de capacité à Yanbu, Jebel Ali et Sohar. Le mix produit évolue également : les fluides de transmission et hydrauliques, les huiles de travail des métaux et les lubrifiants spéciaux pour turbines dépassent les huiles moteur à mesure que le parc de machines de construction du Golfe s'agrandit, que les centrales d'énergie renouvelable montent en puissance et que les turbines à gaz remplacent les anciennes unités de production d'énergie au fioul. L'intensité concurrentielle reste modérée ; les grands groupes internationaux conservent leur leadership technique et leur étendue de certifications, mais les producteurs régionaux qui obtiennent des formulations halal et des approbations API réduisent l'écart.

Principaux Enseignements du Rapport

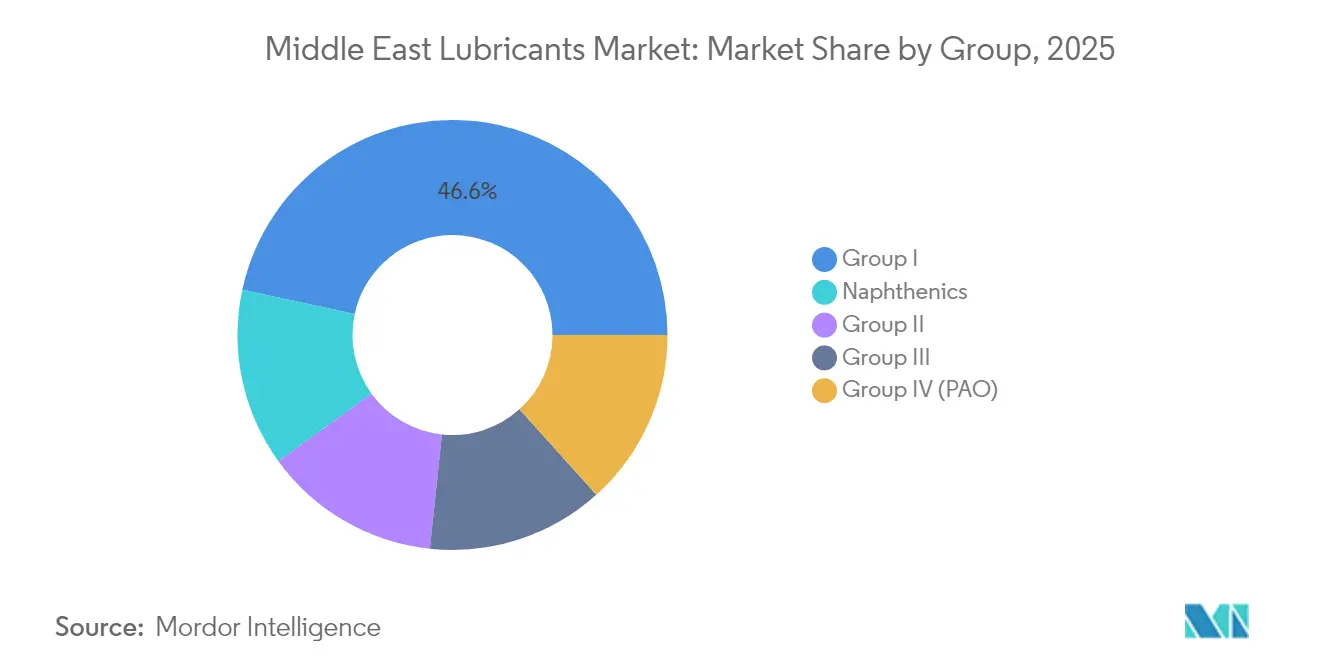

- Par Groupe, le Groupe I a capturé 46,62 % de la part du marché des lubrifiants au Moyen-Orient en 2025 ; le Groupe III devrait se développer à un CAGR de 2,97 % jusqu'en 2031.

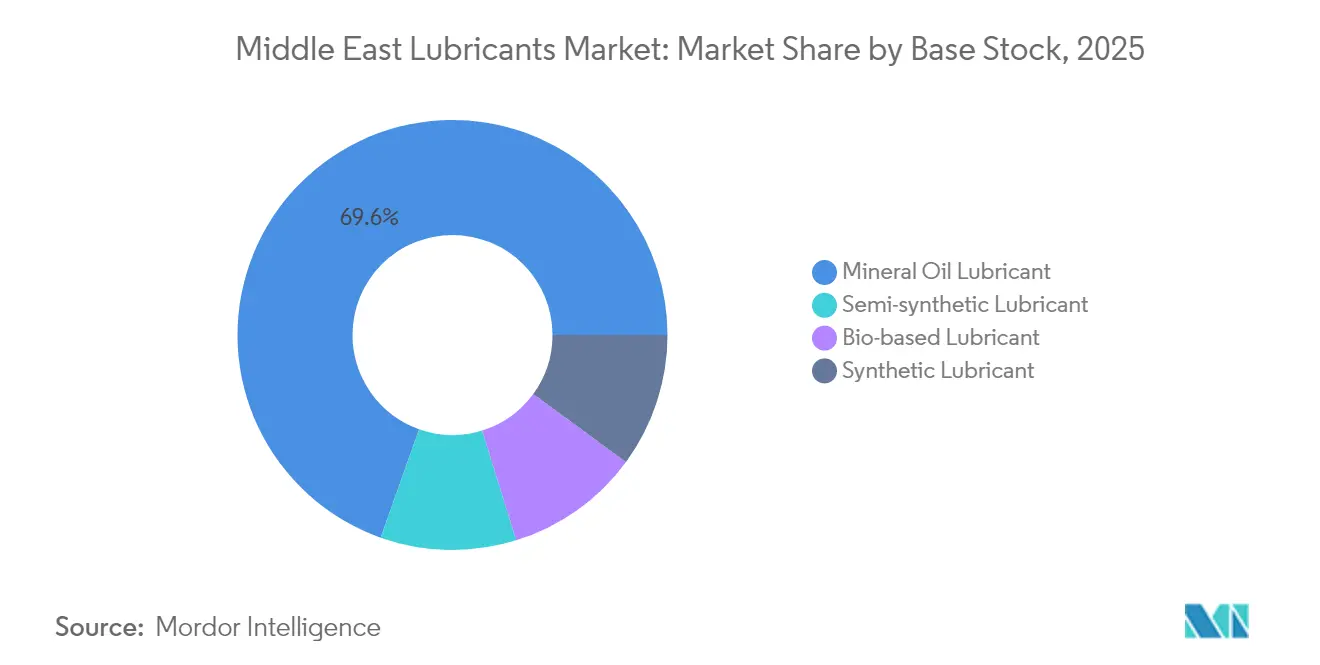

- Par Stock de Base, les huiles minérales représentaient 69,58 % de la taille du marché des lubrifiants au Moyen-Orient en 2025, tandis que les lubrifiants bio-sourcés devraient croître à un CAGR de 3,12 % jusqu'en 2031.

- Par Type de Produit, les huiles moteur détenaient 37,32 % de la part des revenus en 2025 ; les fluides de transmission et hydrauliques progressent à un CAGR de 3,01 % entre 2026 et 2031.

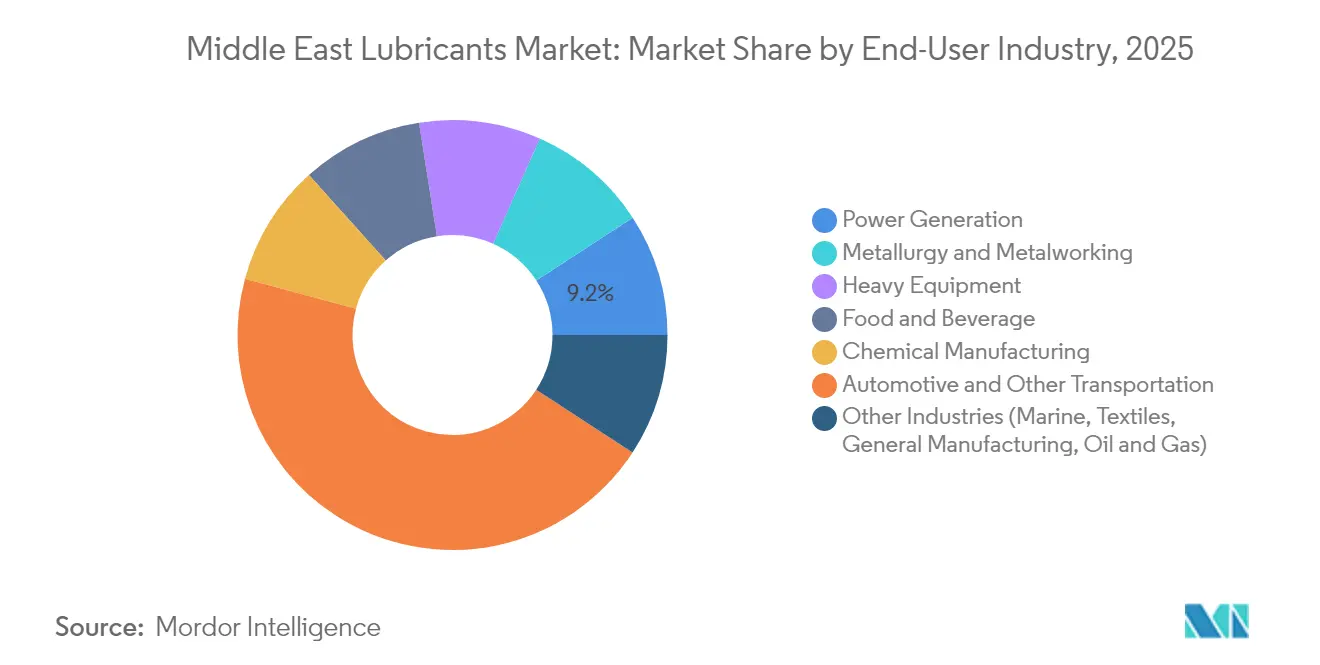

- Par Secteur d'Utilisation Final, l'automobile et les autres transports représentaient 45,02 % de la taille du marché des lubrifiants au Moyen-Orient en 2025, tandis que la production d'énergie enregistre le CAGR le plus rapide à 3,09 % jusqu'en 2031.

- Par Géographie, l'Arabie Saoudite était en tête avec 37,21 % de la part du marché des lubrifiants au Moyen-Orient en 2025, tandis que les Émirats Arabes Unis constituent la géographie à la croissance la plus rapide avec un CAGR de 3,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Lubrifiants au Moyen-Orient

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion industrielle dans les pôles pétrochimiques et manufacturiers du CCG | +0.80% | Arabie Saoudite, EAU, Qatar avec répercussions sur le Koweït et Oman | Moyen terme (2-4 ans) |

| Croissance du parc automobile et hausse de la demande du marché secondaire | +0.60% | À l'échelle régionale, concentrée dans les centres urbains d'Arabie Saoudite et des EAU | Court terme (≤ 2 ans) |

| Pipeline de méga-projets d'infrastructure et de production d'énergie | +0.50% | Arabie Saoudite, EAU, Qatar | Long terme (≥ 4 ans) |

| Transition vers des synthétiques haute performance pour les climats rigoureux | +0.40% | Zones d'exploitation désertiques et côtières à travers le Moyen-Orient | Moyen terme (2-4 ans) |

| Mandats de contenu local stimulant le mélange domestique | +0.30% | Arabie Saoudite, EAU, Koweït | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion Industrielle dans les Pôles Pétrochimiques et Manufacturiers du CCG

Les nouveaux complexes pétrochimiques, les usines métallurgiques et les convertisseurs en aval augmentent la demande localisée en huiles de compresseurs, fluides de transfert thermique et lubrifiants de travail des métaux. Le projet Amiral d'une valeur de 11 milliards USD a démarré en 2024 avec un vapocraqueur d'éthylène de 1,65 million de tonnes qui repose sur des huiles de procédé synthétiques capables de tolérer des températures de refoulement de 200 °C[1]Bureau de Presse de TotalEnergies, "TotalEnergies et Aramco inaugurent le complexe pétrochimique Amiral," totalenergies.com . Les extensions à SABIC Jubail et à Ras Laffan au Qatar étendent le même profil d'exigences. Les producteurs intégrés spécifient généralement des stocks de base de Groupe II ou Groupe III, car un indice de viscosité plus élevé et une meilleure stabilité à l'oxydation réduisent les arrêts non planifiés, un indicateur critique dans les actifs polymères à haut débit. La densité des clusters industriels réduit également les coûts logistiques du dernier kilomètre, permettant aux distributeurs de mettre en œuvre des stocks gérés par les fournisseurs qui maintiennent les salles de lubrifiants des usines légères tout en garantissant la disponibilité. Ce cercle vertueux soutient une hausse soutenue des volumes de qualité premium sur le marché des lubrifiants au Moyen-Orient.

Croissance du Parc Automobile et Hausse de la Demande du Marché Secondaire

Les immatriculations de véhicules légers continuent d'augmenter à mesure que la croissance des revenus stimule la possession de véhicules et que le commerce électronique accélère la livraison du dernier kilomètre. Le parc automobile de l'Arabie Saoudite a dépassé 8 millions d'unités en 2024, et les segments commerciaux se développent à des taux à deux chiffres pour servir NEOM, Diriyah et d'autres mégaprojets[2]Autorité Monétaire d'Arabie Saoudite, "Statistiques Annuelles 2024," sama.gov.sa . Le statut de hub de réexportation des EAU attire des camions lourds qui parcourent un kilométrage annuel élevé sur les corridors trans-CCG, stimulant la demande d'huiles moteur à indice TBN élevé répondant aux normes API CK-4 et Euro VI à faible teneur en SAPS. Bien que les formulations synthétiques allongent les intervalles de vidange jusqu'à 75 000 miles, les dépenses en lubrifiants par véhicule augmentent en réalité en raison de prix unitaires plus élevés et de taux de traitement additifs plus importants. Les exigences de garantie des équipementiers pour les classes API SN PLUS et ILSAC GF-6 élargissent le segment premium, ce qui contribue à protéger les marges sur le marché des lubrifiants au Moyen-Orient malgré la stagnation des volumes de vidange.

Pipeline de Méga-Projets d'Infrastructure et de Production d'Énergie

Les mégacités désertiques, les extensions portuaires et les liaisons ferroviaires transfrontalières ancrent collectivement un rythme de construction pluridécennal qui repose fortement sur les excavatrices hydrauliques, les grues et les concasseurs de roche. Les lubrifiants pour ces actifs de flotte doivent maintenir la viscosité des démarrages à l'aube à 10 °C jusqu'aux pics de midi à 60 °C, résister à l'ingestion de sable et permettre des intervalles de service de 500 heures. NEOM seul est budgétisé à 500 milliards USD et mobilise des milliers de générateurs diesel, de moteurs marins et de tunneliers qui consomment ensemble des huiles d'engrenage haute pression et des huiles moteur lourdes 15W-40 à gestion des suies. Les mises à niveau parallèles du secteur de l'énergie remplacent les anciennes centrales à vapeur par des turbines à gaz de classe F et de classe H ; celles-ci nécessitent des huiles de turbine ISO 32 à base d'ester ou de PAO capables de résister à la cokéfaction à des températures de fluide en vrac de 230 °C. Le pipeline fournit ainsi un apport régulier de fluides spéciaux tout au long de l'horizon de prévision.

Mandats de Contenu Local Stimulant le Mélange Domestique

Le programme iktva de l'Arabie Saoudite, l'Operation 300bn des EAU et des cadres similaires lient l'attribution des projets à des seuils de dépenses locales, poussant les contractants EPC à s'approvisionner en lubrifiants mélangés localement là où cela est techniquement faisable[3]Autorité du Contenu Local et des Marchés Publics, "Présentation du Programme iktva," lcgpa.gov.sa . Les multinationales répondent en formant des partenariats en capital et en construisant des centres de mélange à façon dans les zones franches pour bénéficier d'incitations fiscales et d'un dédouanement dans les délais. Les marques locales, à leur tour, gagnent une meilleure présence en rayon dans les chaînes de soins automobiles et les hypermarchés, tirant parti des étiquettes d'origine nationale qui résonnent auprès des acheteurs B2B et de détail. Au fil du temps, cette restructuration des chaînes d'approvisionnement pilotée par les politiques renforce la résilience, réduit les factures d'importation et soutient le transfert de compétences dans le dosage des additifs, les tests d'emballage et les laboratoires de validation halal — des domaines où la dépendance historique à l'égard de l'expertise étrangère était élevée.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité du prix des stocks de base liée aux fluctuations du brut | -0.40% | Régional, affectant particulièrement les marges de raffinage en Arabie Saoudite, aux EAU et au Koweït | Court terme (≤ 2 ans) |

| Intervalles de vidange plus longs réduisant la demande volumétrique | -0.30% | Moyen-Orient mondial, concentré dans les segments de véhicules commerciaux | Moyen terme (2-4 ans) |

| Limites de la certification halal sur les chimies des additifs | -0.20% | Marchés islamiques régionaux, notamment en Arabie Saoudite, aux EAU, au Qatar et au Koweït | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du Prix des Stocks de Base Liée aux Fluctuations du Brut

En raison des fluctuations fréquentes des prix du Brent au sein d'un même trimestre, des raffineurs comme Luberef sont contraints d'ajuster leurs prix affichés pour les carburants de Groupe I et Groupe II chaque mois. Pendant ce temps, les mélangeurs indépendants font face à des marges comprimées, les stocks de base représentant jusqu'à 75 % de leurs coûts de formulation. De plus, une tarification flexible au détail est difficile dans les marchés qui proposent des menus de forfaits de service fixes. Le bénéfice brut se comprime donc lorsque le brut monte, incitant à la discipline de stockage et aux stratégies de couverture qui ajoutent des coûts de financement. À l'inverse, des baisses rapides du brut contraignent les distributeurs à déprécier les stocks, entraînant des pertes de valorisation. De telles oscillations créent une incertitude de planification et un CAPEX réduit pour les déboulonnages de capacité, freinant la croissance à court terme sur le marché des lubrifiants au Moyen-Orient.

Intervalles de Vidange Plus Longs Réduisant la Demande Volumétrique

Les synthétiques approuvés par les équipementiers permettent désormais des vidanges d'huile annuelles ou tous les 35 000 kilomètres pour les bus et les camions de transport routier, réduisant le volume d'huile annuel par unité jusqu'à 40 % par rapport aux normes de 2018. Bien que la tarification premium compense en partie l'impact sur les revenus, le débit absolu en litres diminue quand même, surtout là où les régimes d'inspection nationaux imposent le respect des calendriers des équipementiers. Les ateliers compensent en proposant des services annexes tels que les vérifications de liquide de refroidissement et les forfaits de remplacement de filtres, mais le glissement structurel vers des lubrifiants à haute endurance tire la croissance de la demande globale en dessous du taux d'expansion du parc d'équipements sous-jacent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Groupe : La Migration vers le Premium Gagne du Terrain

Le Groupe I détenait 46,62 % de la part du marché des lubrifiants au Moyen-Orient en 2025, car de nombreux acheteurs industriels privilégient encore son coût inférieur pour les convoyeurs lubrifiés par éclaboussure, les compresseurs d'air à pistons et les groupes électrogènes fonctionnant sous contrainte thermique modérée. La base installée du segment découle de décennies de raffinage conventionnel et de recettes de traitement additif bien établies qui assurent la continuité de l'approvisionnement. Cependant, les bulletins techniques des équipementiers publiés en 2025 recommandent le Groupe II pour les nouveaux modèles de compresseurs alternatifs et imposent le Groupe III pour les moteurs turbocompressés à refroidissement de charge fonctionnant dans des conditions ambiantes soutenues de 50 °C, poussant les utilisateurs finaux vers des stocks de base de meilleure qualité.

Le récit de performance est convaincant. Les lubrifiants de Groupe III présentent une volatilité 30 % plus faible et un indice de viscosité 20 % plus élevé que le Groupe I, prolongeant la durée de vie à l'oxydation et réduisant les taux de complément. La rénovation de la Phase II de Luberef de Saudi Aramco ajoute des lignes de Groupe II ciblant spécifiquement cette migration. Les distributeurs à Riyad et Djeddah mélangent déjà des multigrades avec une coupe de 40 à 60 % de Groupe II pour répondre aux exigences de viscosité SAE XW-30 en évolution. Bien que les prix unitaires augmentent, le coût total de possession diminue à mesure que les flottes adoptent des cycles de vidange de 500 heures, stimulant l'adoption sur le marché des lubrifiants au Moyen-Orient.

Par Stock de Base : La Durabilité Influence le Mix Produit

Les huiles minérales représentent encore 69,58 % de la consommation totale, soutenues par l'abondante capacité de raffinage régionale, l'avantage en termes de coût et la large compatibilité avec les additifs. Pourtant, les chartes de durabilité signées par les principaux opérateurs logistiques et les producteurs pétrochimiques s'engagent à réduire de 30 % les émissions de carbone sur le cycle de vie d'ici 2030. Les lubrifiants bio-sourcés — principalement des huiles hydrauliques à base d'ester végétal et des fluides de formage des métaux biodégradables — attirent donc l'attention et enregistrent un CAGR de 3,12 %, dépassant le marché global.

Les bio-esters offrent une biodégradabilité supérieure à 90 % en 28 jours et présentent une lubrification aux limites supérieure, réduisant l'usure des outils dans les lignes d'emboutissage de l'aluminium de 15 %. Néanmoins, la stabilité à l'oxydation est insuffisante, nécessitant des boosters anti-oxydants qui augmentent le coût de formulation. Les mélanges semi-synthétiques combinant des supports minéraux avec 20 à 30 % de base bio constituent un compromis pratique, maintenant les performances ISO 11158 tout en réduisant l'exposition environnementale. Ces innovations grignotent lentement la domination des huiles minérales et élargissent le paysage de l'offre sur le marché des lubrifiants au Moyen-Orient.

Par Type de Produit : Les Fluides Spécialisés Dépassent les Huiles Moteur

Les huiles moteur représentaient 37,32 % de la demande de 2025, le parc de véhicules légers et lourds ayant dépassé 15 millions d'unités dans les États du CCG. Les programmes obligatoires d'inspection périodique des véhicules ancrent une fréquence de remplacement stable, mais le volume incrémental le plus rapide provient désormais des fluides de transmission et hydrauliques, qui progressent à un CAGR de 3,01 % jusqu'en 2031. Les flottes de construction désertiques, les grues à tour lors des extensions portuaires et les tunneliers pour les projets de métro nécessitent collectivement des formulations anti-usure à indice de viscosité élevé.

Les fluides de travail des métaux bénéficient d'une hausse parallèle à mesure que les ateliers de fabrication soutenant NEOM et Ras Al Khair acquièrent des machines-outils CNC qui reposent sur des huiles de coupe émulsifiables et des liquides de refroidissement synthétiques. Les directives de manutention d'huile en vrac API RP 1525 gagnent du terrain dans les dépôts des distributeurs pour prévenir la contamination croisée entre ces différentes qualités de fluides. Par conséquent, les fournisseurs maintenant des gammes de produits larges et un support de laboratoire sur site gagnent des parts de portefeuille sur l'ensemble du continuum de la taille du marché des lubrifiants au Moyen-Orient.

Par Secteur d'Utilisation Final : La Production d'Énergie Émerge comme Moteur de Croissance

Les segments de l'automobile et des autres transports représentent encore 45,02 % du volume en 2025 en raison de la forte possession de voitures particulières et des corridors de fret routier florissants. Pourtant, la production d'énergie affiche le CAGR le plus élevé à 3,09 %, propulsée par les ajouts de parcs de turbines à gaz liés aux objectifs d'électrification et aux installations solaires hybrides qui nécessitent des huiles de transfert thermique synthétiques.

Les turbines modernes de classe F nécessitent des huiles ISO 32 enrichies en ester qui maintiennent un film porteur à des températures de fluide en vrac de 230 °C. Les équipementiers prescrivent des métriques de contrôle du vernis inférieures à 10 mg/L d'indice MPC, un seuil que les huiles minérales traditionnelles peinent à atteindre. Couplé au déploiement de 1,5 GW d'énergie solaire à concentration à Dubaï d'ici 2030, qui dépend de pompes à sel fondu lubrifiées par des fluides à point d'éclair élevé, ce changement réaligne les portefeuilles de produits et soutient la diversification des revenus sur le marché des lubrifiants au Moyen-Orient.

Analyse Géographique

Le bloc du Conseil de Coopération du Golfe (CCG) ancre la demande régionale de 2025, l'Arabie Saoudite sécurisant 37,21 % de part de marché grâce à sa large base industrielle et son pipeline de méga-infrastructures. Les zones industrielles de Riyad à Jubail et Yanbu accueillent des usines de stock de base intégrées qui approvisionnent les mélangeurs locaux, isolant le marché intérieur d'une partie de la volatilité des importations. Les programmes Vision 2030 stipulent 70 % de contenu local, ce qui a stimulé les investissements dans les lignes d'emballage de lubrifiants à Dammam, renforçant davantage la résilience de l'approvisionnement domestique.

Le segment des lubrifiants des EAU progresse à un CAGR de 3,21 % jusqu'en 2031, reflétant une forte croissance dans la logistique, l'aviation et le soutage maritime. La Zone Franche de Jebel Ali agit comme un hub de transbordement alimentant Oman, Bahreïn et l'Afrique de l'Est, de sorte que les mélangeurs à façon sur site maintiennent des calendriers de production multigrades qui reflètent des spécifications d'exportation diverses. Le Plan Directeur Urbain 2040 de Dubaï, ainsi que le développement des énergies propres d'Abou Dhabi, élèvent la demande d'huiles de turbine et hydrauliques qui doivent répondre à la fois aux normes API et aux normes de certification halal.

Ailleurs, la maintenance des infrastructures post-Coupe du Monde au Qatar soutient les volumes d'équipements de construction, tandis que le Complexe Pétrochimique Intégré du Koweït augmentera les besoins internes en huiles de procédé lors de son démarrage en 2026. Oman capitalise sur ses corridors portuaires de Duqm et Sohar pour attirer des volumes de lubrifiants marins, et la diversification axée sur la finance de Bahreïn introduit des projets de refroidissement de centres de données qui spécifient des lubrifiants de réfrigération synthétiques. L'Iran reste un marché important mais contraint par les sanctions ; les mélangeurs locaux s'y approvisionnent en Groupe I importé de Russie, mais les multinationales restent prudentes en raison des risques de conformité. Les activités de reconstruction en Irak génèrent des pics de demande en huiles hydrauliques et d'engrenage, bien que l'instabilité politique perturbe souvent les chaînes d'approvisionnement et freine une croissance soutenue.

Paysage réglementaire

Les lubrifiants vendus sur les marchés du CCG sont de plus en plus encadrés par les exigences de la Gulf Standardization Organization (GSO), les autorités nationales appliquant la conformité aux frontières et sur le marché intérieur. En mai 2024, la norme GSO 1785-1:2024 a été approuvée pour spécifier les classifications de performance API des huiles moteur à essence et diesel, tandis que la norme GSO 1163:2023 définit la classification, les exigences et les méthodes d'essai des huiles de base, y compris les qualités minérales, synthétiques et re-raffinées. Cette base normative soutient le commerce transfrontalier, mais elle accroît également la charge de conformité pour les mélangeurs et importateurs, qui doivent fournir des méthodes d'essai documentées, un étiquetage et des allégations de performance.

Les cadres nationaux ajoutent également des contrôles d'entrée sur le marché et de manutention. Aux Émirats arabes unis, la résolution du Cabinet n° (28) de 2024 impose l'application de réglementations techniques spécifiées, y compris la norme GSO 1785-2:2023 alignée sur les séquences d'huiles européennes ACEA, et les produits réglementés nécessitent généralement un certificat de conformité via le système émirati d'évaluation de la conformité (UCAS) sous l'égide du ministère de l'Industrie et de la Technologie avancée (MoIAT). En Arabie saoudite, la loi de 2025 sur les produits pétroliers et pétrochimiques renforce la conformité obligatoire aux spécifications techniques approuvées pour les produits pétroliers, tandis que la résolution n° (85) de 2025 du Conseil exécutif de Dubaï exige l'approbation du Conseil supérieur de l'énergie pour les normes techniques régissant le stockage, la fabrication, le remplissage et le transport des produits pétroliers, renforçant les exigences opérationnelles pour les sites de stockage et de logistique de lubrifiants.

Analyse de la chaîne de valeur

La chaîne de valeur des lubrifiants au Moyen-Orient commence par les huiles de base (Groupe I à Groupe III/III+ et naphténiques) fournies par les raffineries régionales et les flux d'importation, puis passe par l'approvisionnement en additifs, le mélange, l'emballage et la distribution multicanal. La disponibilité des huiles de base en Arabie saoudite et aux Émirats arabes unis soutient le mélange domestique, mais les importations d'additifs préparés restent un intrant clé pour les formulations de performance. En 2024, les Émirats arabes unis, la Turquie et l'Arabie saoudite ont représenté conjointement 78 % des importations régionales d'additifs de lubrifiants préparés, soulignant la dépendance envers l'approvisionnement extérieur en additifs pour les qualités premium. Les spécifications industrielles et automobiles (classes API et exigences des équipementiers) poussent les mélangeurs vers des boucles de contrôle qualité plus strictes, y compris des essais par lot et la traçabilité pour la production multi-qualités.

La fabrication et la distribution fonctionnent selon un modèle en étoile (hub-and-spoke) soutenu par les infrastructures de zones franches et portuaires. Dans ce dispositif, les Émirats arabes unis (notamment Jebel Ali et Fujairah) fonctionnent comme une porte d'entrée logistique et de redistribution pour les additifs et lubrifiants finis à travers le CCG et les corridors d'exportation adjacents. La capacité de mélange régionale est ancrée par des usines vastes et spécialisées, y compris les actifs d'ENOC à Fujairah et les installations exploitées par Gulf Oil Middle East à Jebel Ali et Ras Al Khaimah, qui permettent un changement plus rapide de référence produit (SKU) entre les segments automobile, industriel et marin. La localisation en amont montre également une dynamique, avec Farabi Downstream Petrochemical Company signant un protocole d'accord avec Xinxiang Richful Lube Additive Co., Ltd. en février 2025 pour former une coentreprise en vue d'une usine intégrée d'additifs de lubrifiants à Yanbu, visant à réduire la dépendance envers les composants d'additifs importés et à réduire les délais pour les formulations haute performance.

Paysage Concurrentiel

Le Marché des Lubrifiants au Moyen-Orient présente une concentration consolidée. Les grands groupes mondiaux disposent d'une profondeur technologique, d'une étendue de certifications et de pipelines d'additifs captifs qui sous-tendent leur leadership au Moyen-Orient. Shell reste le leader en volume pour la 17e année consécutive et renforce sa position grâce à une coentreprise saoudienne avec Aljomaih qui exploite une usine de mélange à grande vitesse à Djeddah. ExxonMobil et TotalEnergies s'appuient de même sur des chaînes d'approvisionnement interrégionales pour alimenter les marchés du CCG en synthétiques premium.

La consolidation régionale s'accélère. Les discussions exploratoires de Saudi Aramco pour une acquisition de Castrol à 15 milliards USD signalent une stratégie visant à intégrer des marques de détail reconnues internationalement avec un approvisionnement en stock de base domestique, ce qui pourrait redéfinir les hiérarchies concurrentielles si elle aboutit. FUCHS a doublé sa capacité à Yanbu à 200 000 tonnes en 2025, soutenant à la fois le remplissage OEM industriel et les canaux du marché secondaire. Petromin, contrôlant déjà environ 40 % du segment des huiles pour voitures particulières en Arabie Saoudite, a lancé des produits synthétiques certifiés halal qui s'alignent sur des règles strictes d'approvisionnement en additifs, stimulant les ventes transfrontalières au Koweït et à Bahreïn.

La concurrence technologique s'étend désormais aux fluides pour véhicules électriques (VE), où les liquides de refroidissement diélectriques et les graisses inhibitrices de corrosion du cuivre représentent des niches émergentes. Des perturbateurs plus petits tels que Nanol Technologies, basée à Dubaï, testent des boosters d'additifs nano qui promettent des économies de carburant de 5 à 7 % dans les moteurs marins, visant la conformité à l'indice d'intensité carbone de l'OMI. Pendant ce temps, les spécialistes des additifs se concentrent sur des packages de détergents et d'anti-oxydants conformes au halal, comblant les lacunes de capacité pour les mélangeurs régionaux qui dépendaient auparavant de chimies importées.

Leaders du Secteur des Lubrifiants au Moyen-Orient

Aljomaih and Shell Lubricating Oil Company Limited

BP p.l.c

Exxon Mobil Corporation

Saudi Aramco Base Oil Company - Luberef

TotalEnergies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La localisation des intrants à plus forte valeur et des huiles de base premium constitue un espace blanc clé, alors que le marché évolue vers les synthétiques, les fluides industriels de spécialité et une conformité plus stricte aux normes et exigences des équipementiers. En janvier 2026, Saudi Aramco et Luberef ont signé un protocole d'accord pour évaluer une usine potentielle d'huiles de base au complexe de raffinage et de pétrochimie de Jazan, avec une capacité annoncée jusqu'à 800 000 tonnes par an, visant à améliorer la disponibilité d'huiles de base plus performantes pour les huiles moteur modernes, les huiles de turbine et les fluides hydrauliques. En parallèle, des initiatives autour de Yanbu renforcent les pôles intégrés de lubrifiants. En juin 2026, Apar Industries Middle East Limited a signé un accord d'approvisionnement en huile de base avec Luberef pour soutenir la fabrication d'huiles de spécialité au parc de valeur de lubrifiants LubeHUB à Yanbu, indiquant une voie pour les nouveaux entrants et les mélangeurs établis afin de sécuriser les matières premières et de développer des lignes de spécialité, telles que les huiles pour transformateurs, les huiles de procédé et les huiles blanches, avec des cycles logistiques plus courts.

L'expansion des voies de mise sur le marché et la distribution liée aux services demeurent également un canal concret de gains de parts pour les marques capables d'associer des produits certifiés à une couverture d'ateliers et à des contrats d'approvisionnement de flottes. En juillet 2026, Valvoline a ouvert sa nouvelle société saoudienne de lubrifiants, ValCo, ce qui témoigne d'un investissement continu dans des structures commerciales localisées pouvant servir à la fois les circuits industriels et automobiles dans le cadre des dynamiques d'achat à contenu local. La continuité de la chaîne d'approvisionnement pour la production locale est également renforcée, notamment par la prolongation par le ministère saoudien de l'Énergie de l'allocation de matières premières pour l'installation de Luberef à Djeddah, à hauteur de 24 500 barils par jour jusqu'au 31 décembre 2030, améliorant la visibilité de planification pour les écosystèmes domestiques d'huiles de base et de mélange desservant les grands centres de demande saoudiens et de réexportation.

Développements récents du secteur

- Juillet 2026 : Vivo Energy a finalisé l'acquisition de 100 % de TotalEnergies Marketing Jordan, reprenant environ 180 stations-service et les opérations commerciales de lubrifiants associées. L'accord consolide la distribution en aval et les points de contact avec les ateliers en Jordanie, renforçant la capacité de Vivo Energy à diffuser des lubrifiants de marque via un réseau de vente au détail et B2B établi.

- Février 2026 : Al Jomaih and Shell Lubricating Oil Company (JOSLOC) a signé un accord stratégique d'approvisionnement en lubrifiants avec Al Nakhlah National Company (NANCO) pour soutenir ses besoins de flotte diversifiée. L'accord approfondit les canaux axés sur les flottes où les homologations techniques et la fiabilité du service influencent le choix des produits, et il soutient une demande plus stable pour les huiles moteur premium et les fluides hydrauliques dans les grandes flottes en exploitation.

- Janvier 2026 : TotalEnergies et Bapco Energies de Bahreïn ont lancé BxT Trading, une coentreprise à 50-50 pour négocier des produits pétroliers en tirant parti des flux issus de la raffinerie de Sitra. La nouvelle plateforme de négoce peut remodeler les flux de produits et la dynamique des prix des huiles de base et des lubrifiants finis dans les marchés voisins du Golfe en renforçant l'approvisionnement régional et les options logistiques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché est défini comme les lubrifiants finis consommés dans les pays du Moyen-Orient, comptabilisés au point où les produits sont vendus dans des applications d'utilisation finale, et mesurés en valeur.

Exclusions de périmètre : nous excluons les additifs pour carburants, les huiles de base pures négociées comme matière première, ainsi que les marges de détail ou de logistique situées hors de la valeur du produit lubrifiant.

Aperçu de la segmentation

- Par Groupe

- Groupe I

- Groupe II

- Groupe III

- Groupe IV (PAO)

- Naphténiques

- Par Stock de Base

- Lubrifiant Bio-sourcé

- Lubrifiant à Huile Minérale

- Lubrifiant Synthétique

- Lubrifiant Semi-synthétique

- Par Type de Produit

- Huile Moteur

- Fluide de Transmission et Hydraulique

- Fluide de Travail des Métaux

- Huile Industrielle Générale

- Huile d'Engrenage

- Graisses

- Huiles de Procédé

- Autres Types (Turbine, Réfrigération, Aviation, Marine, Transformateur)

- Par Secteur d'Utilisation Final

- Production d'Énergie

- Automobile et Autres Transports

- Équipements Lourds

- Alimentation et Boissons

- Métallurgie et Travail des Métaux

- Fabrication Chimique

- Autres Secteurs (Marine, Textiles, Fabrication Générale, Pétrole et Gaz)

- Par Géographie

- Arabie Saoudite

- Émirats Arabes Unis

- Iran

- Irak

- Koweït

- Qatar

- Oman

- Bahreïn

- Reste du Moyen-Orient

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a d'abord été utilisée pour cartographier le bassin de demande et fixer des limites réalistes de ce qui devrait être comptabilisé comme valeur des lubrifiants au Moyen-Orient. Nous nous sommes principalement appuyés sur des sources non soumises à un paywall, telles que les statistiques nationales et les portails douaniers, les tableaux commerciaux d'UN Comtrade, les publications de l'OPEP et des ministères nationaux du pétrole, ainsi que les indicateurs énergétiques et de transport de l'AIE, afin de comprendre l'activité de raffinage, les signaux du parc automobile et l'orientation de la production industrielle.

Pour transformer ces signaux en intrants de modèle utilisables, les rapports annuels d'entreprises, les présentations aux investisseurs et les sites officiels d'associations ont été consultés afin de comprendre le mix produit (automobile contre industriel), les structures d'emballage et de canaux typiques, et le rythme des améliorations de formulation. Un abonnement payant pour les données financières d'entreprises et un autre pour les données d'importation et d'exportation au niveau des expéditions ont également été utilisés de manière sélective pour recouper la direction des échanges et tester la cohérence des prix implicites, puis les hypothèses ont été filtrées à travers des séries de prix et d'inflation accessibles au public. Cette liste est illustrative, et de nombreuses autres sources publiques et payantes ont également été consultées pour collecter, valider et clarifier les points de données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour valider ce que la recherche documentaire ne peut pas montrer clairement, notamment la logique de tarification, les remises sur les canaux, et la rapidité avec laquelle les utilisateurs finaux passent d'une qualité à l'autre lors des fluctuations des prix du pétrole. Nous nous sommes entretenus avec un ensemble de mélangeurs de lubrifiants, de distributeurs, de grands acheteurs de flottes et industriels, et de parties prenantes axées sur les services dans les principales économies du Moyen-Orient, puis nous avons utilisé ces retours pour combler les lacunes dans les taux de pénétration et confirmer des trajectoires de croissance réalistes par application.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Direction générale (CXO) : 18 % | |

| Rang intermédiaire : 56 % | Responsables fonctionnels/d'unité : 24 % | |

| Acteurs plus petits : 19 % | Managers : 58 % |

Dimensionnement et prévisions du marché

Le dimensionnement de base commence par une construction descendante (top-down) où la demande régionale de lubrifiants est reconstituée à l'aide d'un bassin axé sur la consommation, puis répartie à l'aide de facteurs d'utilisation observables. En pratique, nous avons relié l'activité d'utilisation finale à l'intensité de lubrifiant, comme le parc automobile et le kilométrage annuel pour les huiles automobiles, la production industrielle et la charge de production d'électricité pour les lubrifiants industriels, et le mélange local par rapport aux importations pour éviter le double comptage.

Un petit ensemble d'empreintes de marché a été traité comme intrants d'ancrage, y compris l'évolution des prix des huiles de base, les écarts de prix des lubrifiants finis par qualité, les tendances du parc de véhicules particuliers et commerciaux, les indicateurs de production industrielle, et le glissement de part entre produits minéraux et synthétiques. Les prévisions ont été développées à l'aide d'une analyse de scénarios avec une répartition prix-volume, où le volume suit les indicateurs d'activité et la tarification suit une progression modérée du prix de vente moyen (ASP) qui reflète les intrants liés au brut et les remises sur les canaux. Les résultats ont ensuite été corroborés par des vérifications ascendantes sélectives, telles que des ASP échantillonnés multipliés par des volumes en litres estimés dans les principaux pays et des vérifications de canaux sur les coûts d'importation débarqués, et les lacunes ont été traitées par interpolation prudente lorsque la divulgation publique d'un pays ou d'une application était limitée.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été vérifiés par rapport à des signaux indépendants, y compris la direction de la balance commerciale, les annonces de capacité de mélange, et la cohérence entre les litres implicites et les prix implicites pour une même année et un même pays. Lorsqu'un écart semblait inhabituel, les hypothèses étaient rouvertes, et des appels de suivi étaient déclenchés avec les répondants concernés avant la validation de l'examen interne.

Le rapport est actualisé selon un cycle annuel, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des fluctuations marquées des prix des matières premières ou des changements de politique affectant l'activité automobile ou industrielle. Avant la livraison, nous effectuons une dernière passe sur les intrants clés afin que la vision du marché reflète la dernière coupe de données disponible et soit cohérente entre les tableaux, les graphiques et les analyses écrites.

Dimensionnement du marché des lubrifiants au Moyen-Orient par Mordor Intelligence comparé à d'autres estimations publiées

Les valeurs de marché publiées pour les lubrifiants au Moyen-Orient semblent souvent très éloignées les unes des autres, car le périmètre n'est pas cohérent, et parce que certaines sources traitent la valeur comme un indicateur commercial plutôt qu'un marché de consommation. Les différences proviennent également de la manière dont les prix sont reportés d'une année sur l'autre, ce qui importe dans les lubrifiants car les coûts des huiles de base et les remises peuvent évoluer rapidement.

Une construction fondée sur une actualisation tend à modifier la réponse lorsque les taux de change sont calculés à des moments différents, lorsque les prix nominaux sont pris d'un seul mois, ou lorsque les marges de détail et de logistique sont mélangées à la valeur du produit. Les vérifications qui réduisent ces problèmes sont simples mais rigoureuses, comme l'utilisation d'une conversion de devises à la moyenne annuelle, la séparation de la croissance des volumes du mouvement des prix de vente moyens (ASP), et le fait de recontacter les sources lorsque le prix implicite par litre bondit, ce qui permet à Mordor Intelligence de maintenir l'estimation alignée sur ce qui est réellement vendu pour les usages finaux dans la région.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,54 milliards USD (2024) | |

| Plateforme de données régionale A | 1,10 milliard USD (2024) | Ce chiffre s'apparente davantage à une vision des revenus des producteurs et importateurs pour les huiles et graisses lubrifiantes pétrolières, et exclut généralement les marges en aval tout en s'appuyant fortement sur la tarification commerciale et de gros, ce qui peut sous-estimer la valeur totale de la consommation de lubrifiants finis. |

| Cabinet de conseil mondial B | 5,80 milliards USD (2026) | Cette estimation utilise une année de départ ultérieure et une projection axée sur les revenus, et le cadre publié ne rend pas explicite la construction des prix ni le calendrier des devises, ce qui peut modifier les totaux dans un marché où l'ASP est sensible aux intrants liés au brut et aux remises. |

Entre les trois chiffres, la majeure partie de l'écart s'explique par ce qui est inclus dans la valeur, le moment où les prix et les taux de change sont capturés, et si le marché est traité comme des revenus commerciaux ou comme une consommation en utilisation finale. En maintenant des étapes reproductibles et en séparant le volume du prix dans la prévision, le chiffre final peut être retracé jusqu'à des facteurs clairs et revérifié lorsque de nouvelles données sur les prix ou l'activité sont disponibles.

Questions Clés Répondues dans le Rapport

Quelle est la taille volumétrique actuelle du marché des lubrifiants au Moyen-Orient ?

Le marché a atteint 2,95 milliards de litres en 2026.

À quelle vitesse la demande en lubrifiants devrait-elle croître dans le CCG ?

Elle devrait augmenter à un CAGR de 2,66 %, atteignant 3,36 milliards de litres d'ici 2031.

Quel pays est en tête de la consommation régionale de lubrifiants ?

L'Arabie Saoudite détient 37,21 % du volume total, portée par les vastes secteurs pétrochimique et des transports.

Quelle catégorie de produits connaît la croissance la plus rapide jusqu'en 2031 ?

Les fluides de transmission et hydrauliques se développent à un CAGR de 3,01 % en raison des grands projets d'infrastructure.

Comment les politiques de contenu local influencent-elles l'approvisionnement en lubrifiants ?

Des programmes comme iktva exigent jusqu'à 70 % d'approvisionnement domestique, de sorte que de nombreux fournisseurs ont construit des usines de mélange en Arabie Saoudite et aux EAU.

Les lubrifiants bio-sourcés gagnent-ils du terrain ?

Oui, ils enregistrent un CAGR de 3,12 % à mesure que les acheteurs industriels introduisent des engagements de durabilité et des normes de fluides biodégradables ISO.

Dernière mise à jour de la page le: