Taille et parts de marché des aéronefs de sport léger

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

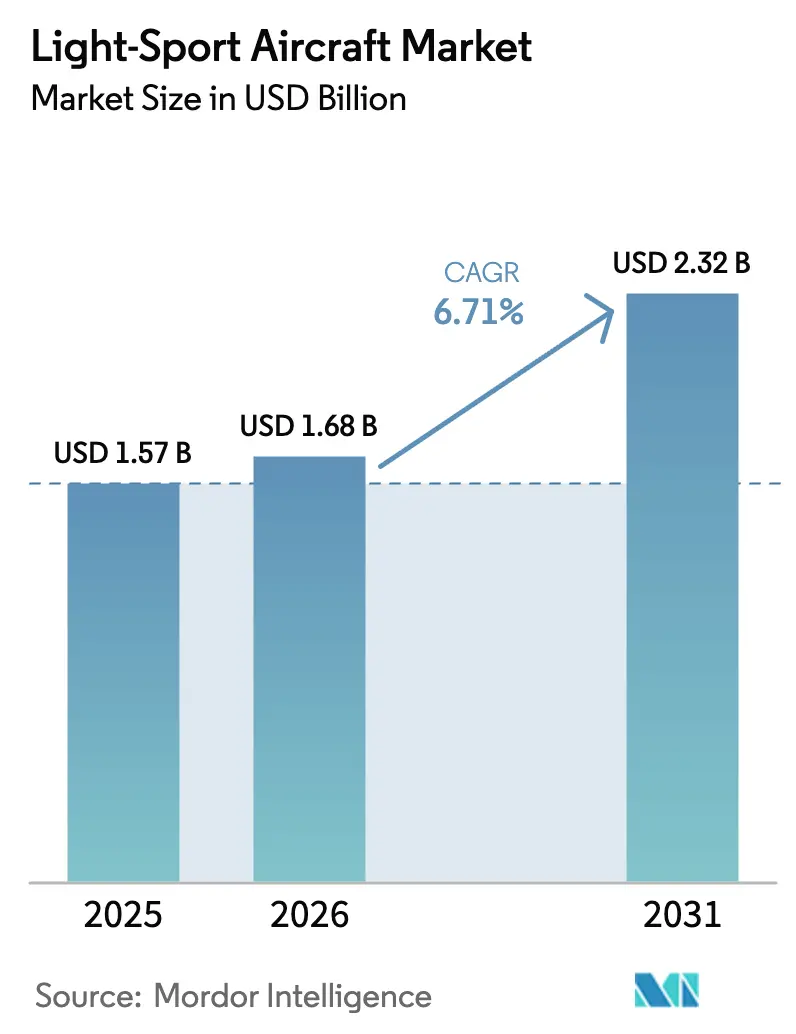

| Taille du Marché (2026) | 1.68 Milliards de dollars |

| Taille du Marché (2031) | 2.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.71% CAGR |

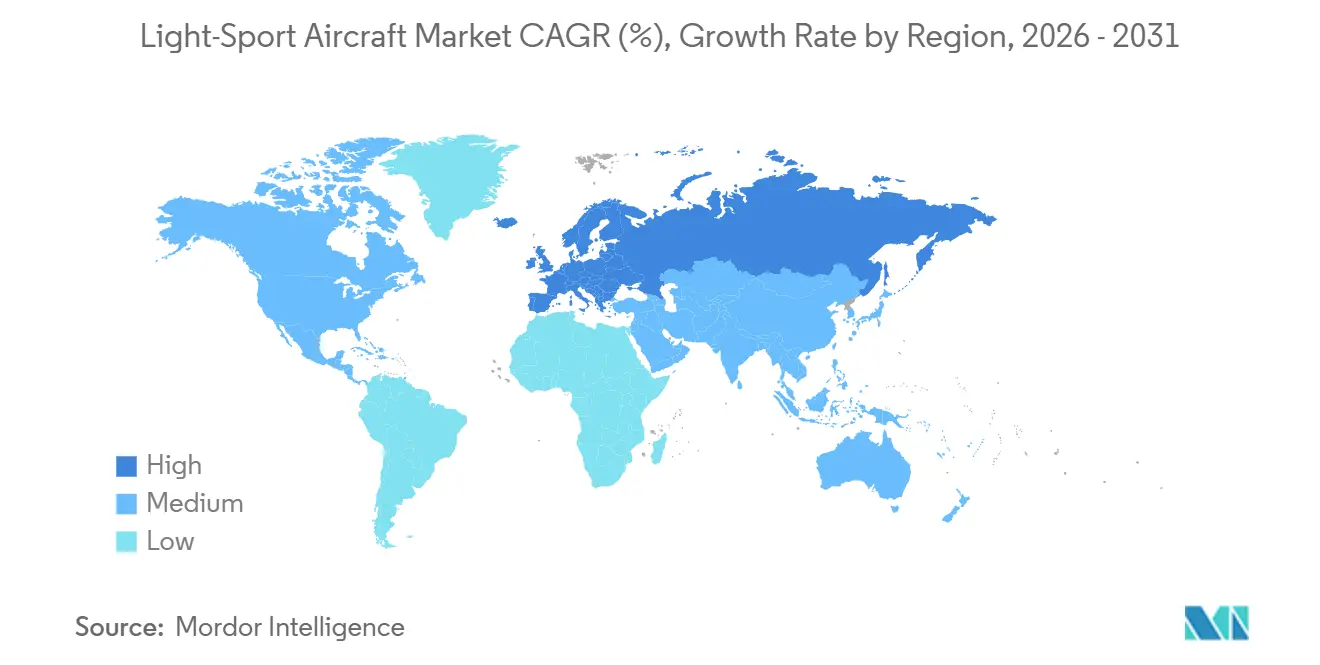

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aéronefs de sport léger par Mordor Intelligence

La taille du marché des aéronefs de sport léger devrait croître de 1,57 milliard USD en 2025 à 1,68 milliard USD en 2026 et devrait atteindre 2,32 milliards USD d'ici 2031 à un TCAC de 6,71 % sur la période 2026-2031. Le changement de trajectoire est ancré dans la règle finale de modernisation de la certification spéciale de navigabilité de la FAA, qui remplace les plafonds de masse par des critères de vitesse de décrochage basés sur les performances, élargissant ainsi ce qui est qualifié d'aéronef de sport léger, remodelant le comportement des acheteurs et la planification des flottes de formation sans alourdir les exigences médicales pour les pilotes titulaires d'un permis de conduire. L'élan se déplace vers les conceptions amphibies et les appareils d'entraînement électrifiés, les hydravions et la propulsion électrique dépassant la moyenne de la catégorie. Dans le même temps, les moteurs à combustion interne restent prédominants en raison de leurs avantages en matière d'autonomie et de ravitaillement, notamment dans les opérations de formation à haute utilisation. La demande de formation au pilotage continue d'ancrer les commandes unitaires à court terme, reflétant les ajouts importants de flottes par les grandes écoles. Parallèlement, le travail aérien ouvre des cas d'utilisation supplémentaires à mesure que MOSAIC clarifie les opérations rémunérées dans le cadre des limitations déclarées par les fabricants. Les perspectives de croissance plus rapide de l'Europe reposent sur une forte présence des équipementiers et des vents favorables liés à la certification des systèmes de propulsion, tandis que l'Amérique du Nord conserve la plus grande base installée et le soutien réglementaire le plus immédiat. L'intensité concurrentielle reste modérée, les équipementiers axés sur la formation augmentant leurs capacités et les marques de performance haut de gamme se différenciant par des caractéristiques de sécurité, une avionique moderne et des réseaux de support en usine.

Points clés du rapport

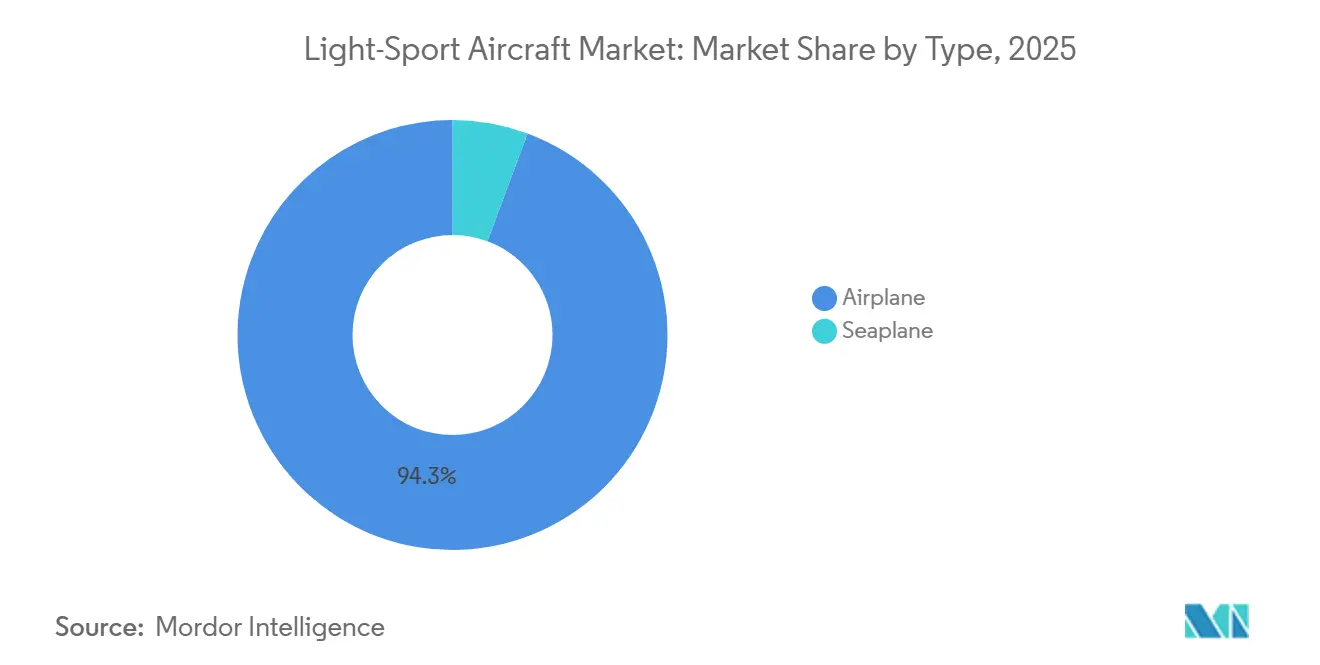

- Par type, les avions ont dominé le marché des aéronefs de sport léger avec une part de 94,32 % en 2025 ; les hydravions devraient croître à un TCAC de 7,78 % jusqu'en 2031.

- Par propulsion, les moteurs à combustion interne ont détenu une part de 90,45 % du marché des aéronefs de sport léger en 2025 ; la propulsion électrique devrait croître à un TCAC de 14,43 % jusqu'en 2031.

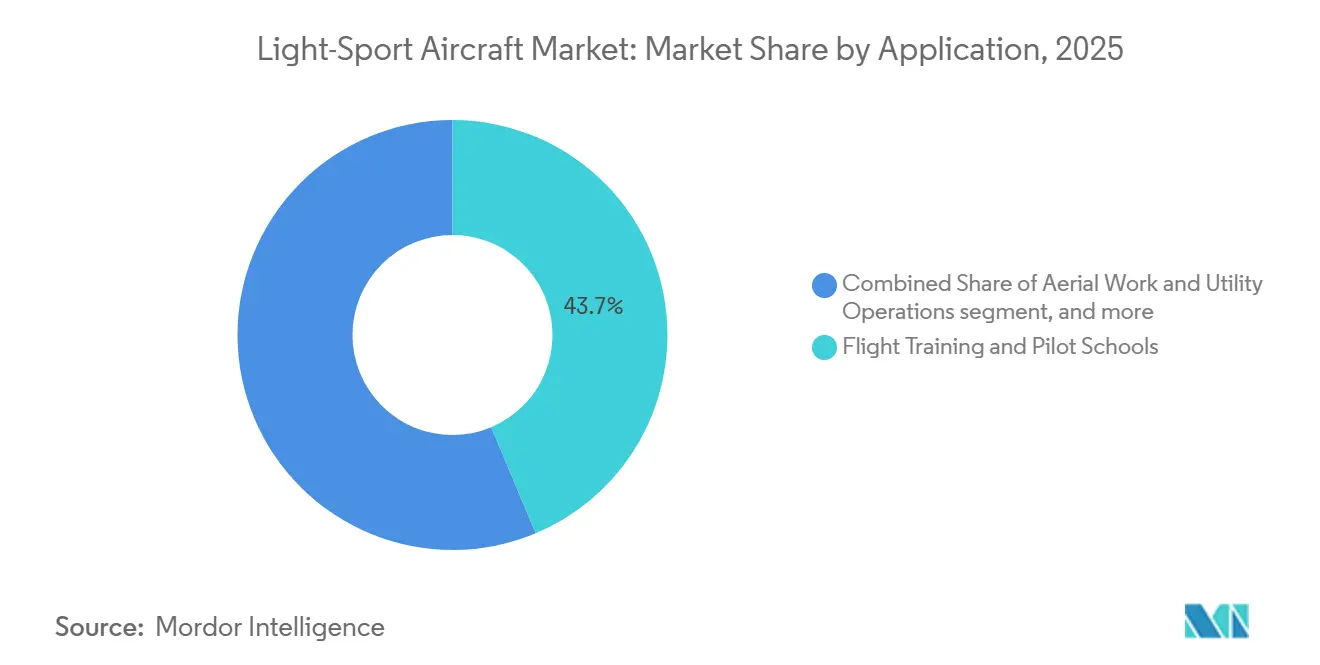

- Par application, la formation au pilotage et les écoles de pilotage ont représenté une part de 43,67 % du marché des aéronefs de sport léger en 2025 ; le travail aérien et les opérations utilitaires devraient croître à un TCAC de 8,62 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a détenu une part de 40,03 % du marché des aéronefs de sport léger en 2025 ; l'Europe devrait croître à un TCAC de 7,88 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des aéronefs de sport léger

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La règle finale MOSAIC élargit les capacités des aéronefs de sport léger et les privilèges des pilotes de sport | +2.3% | Mondial, plus fort en Amérique du Nord et en Europe ; répercussions en Asie-Pacifique via la réciprocité de certification | Moyen terme (2-4 ans) |

| La demande de formation au pilotage et le renouvellement des flottes favorisent les appareils d'entraînement de sport léger rentables | +1.8% | Amérique du Nord (primaire), Europe et Asie-Pacifique (pôles émergents en Inde, Corée du Sud) | Court terme (≤ 2 ans) |

| Les cellules composites et l'avionique moderne réduisent les coûts d'exploitation et améliorent la sécurité | +1.2% | Mondial ; adoption la plus forte dans les flottes de formation (Amérique du Nord, Europe) et les segments de propriété individuelle | Long terme (≥ 4 ans) |

| L'expansion de BasicMed et les voies d'accès aux pilotes de sport élargissent le vivier de pilotes éligibles | +0.9% | États-Unis (BasicMed), Canada (voies de reconnaissance) ; équivalence EASA limitée | Moyen terme (2-4 ans) |

| Les voies de transition vers l'avgas sans plomb (autorisations de flotte) réduisent les risques liés aux opérations moteur | +0.8% | États-Unis (mandat 2030), Alaska (2032) ; transition parallèle au Canada, en Europe suivant l'exemple de la FAA | Moyen terme (2-4 ans) |

| Les autorisations limitées de travail aérien dans le cadre de MOSAIC créent de nouveaux flux de revenus | +0.5% | Amérique du Nord, Australie (patrouille agricole/infrastructure) ; clarté réglementaire en attente dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La règle finale MOSAIC élargit les capacités des aéronefs de sport léger et les privilèges des pilotes de sport

La règle finale MOSAIC de la FAA de juillet 2025 remplace les limites de masse prescriptives par un seuil de vitesse anémométrique calibrée VS1 de 59 nœuds pour les pilotes de sport et un VS0 de 61 nœuds pour les aéronefs certifiés après juillet 2026, permettant une éligibilité plus large des aéronefs et une flexibilité opérationnelle accrue. La règle autorise les configurations à quatre sièges, le train d'atterrissage escamotable, les hélices à pas variable et les opérations de nuit sous réserve des approbations appropriées et du statut médical dans le cadre du nouveau dispositif.[1]Administration fédérale de l'aviation, « Modernisation de la certification spéciale de navigabilité », Registre fédéral, federalregister.gov Ce changement élargit immédiatement le vivier d'aéronefs éligibles aux pilotes de sport, l'analyse des associations indiquant qu'une grande partie des modèles monomoteurs à pistons existants relèvent désormais des privilèges des pilotes de sport selon des critères de performance plutôt que des plafonds de masse hérités. Les déclarations des fabricants et les mises à jour de produits montrent un alignement rapide, notamment des variantes amphibies et d'avionique avancée qui bénéficient de l'approche basée sur les performances. Les dates d'entrée en vigueur échelonnées, avec des mises à jour de la formation des pilotes et des réparateurs fin 2025 et des modifications de la certification de navigabilité en 2026, créent une période de transition gérable pour les écoles et les équipementiers afin d'ajuster les flottes et la planification de la production.

La demande de formation au pilotage et le renouvellement des flottes favorisent les appareils d'entraînement de sport léger rentables

Les écoles de formation à haute utilisation continuent d'élargir leurs flottes avec des plateformes modernes à faibles coûts d'exploitation, soutenant les carnets de commandes à court terme et l'utilisation des lignes de production pour les équipementiers alignés sur les aéronefs de sport léger. Les achats de flottes en 2025 et début 2026 se sont concentrés sur les appareils d'entraînement à cockpit vitré et les types multimoteurs pour soutenir la progression des brevets d'entrée aux qualifications commerciales, signalant la valeur d'une avionique et d'une maintenance standardisées dans les grandes opérations. Les annonces des équipementiers indiquent une capacité de formation accrue dans les écoles d'Amérique du Nord et d'Europe, avec des livraisons d'appareils d'entraînement mono et bimoteurs qui s'inscrivent dans ou parallèlement à l'enveloppe élargie des aéronefs de sport léger. L'alignement des privilèges MOSAIC avec les profils de formation, y compris les opérations de nuit avec approbations, améliore l'utilité des aéronefs et la flexibilité de planification dans les écoles très fréquentées. Les appareils d'entraînement électrifiés offrent une voie complémentaire vers les objectifs de durabilité dans certains sites où les sorties courtes et l'infrastructure de recharge s'alignent sur les besoins du programme.

L'expansion de BasicMed et les voies d'accès aux pilotes de sport élargissent le vivier de pilotes éligibles

À compter du 18 novembre 2024, les paramètres de BasicMed ont été élargis pour couvrir jusqu'à sept occupants et une masse maximale au décollage de 12 500 livres, tout en permettant aux examinateurs de pilotes d'effectuer des contrôles en vol dans le cadre de BasicMed, s'alignant sur l'éligibilité plus large des aéronefs de MOSAIC et facilitant la progression des privilèges de sport vers les privilèges privés.[2]Administration fédérale de l'aviation, « La FAA met à jour le programme BasicMed », Administration fédérale de l'aviation, faa.gov Cette voie permet aux nouveaux entrants de commencer avec les privilèges de pilote de sport avec un permis de conduire, puis de passer aux opérations de pilote privé tout en satisfaisant aux exigences d'examen médical périodique et de formation en ligne de BasicMed. Cet alignement réduit l'attrition due aux obstacles médicaux pour les pilotes qui satisfont aux exigences de BasicMed et rationalise les investissements en formation entre les brevets. L'effet combiné augmente la base adressable de pilotes récréatifs et orientés vers une carrière qui peuvent légalement piloter une gamme plus large d'aéronefs dans une enveloppe de performance pertinente pour les aéronefs de sport léger. Les écoles et les clubs bénéficient de la continuité de la formation entre les filières sport et privé, améliorant l'utilisation de la flotte et les perspectives de fidélisation des élèves.

Les cellules composites et l'avionique moderne réduisent les coûts d'exploitation et améliorent la sécurité

Les structures en fibre de carbone et en composites avancés réduisent la masse de la cellule tout en maintenant la résistance, offrant des économies de carburant et des charges utiles plus élevées qui s'inscrivent dans les critères de performance de MOSAIC. La production en usine et les options d'assistance à la construction ont mûri pour les modèles populaires, fournissant des panneaux vitré standardisés, la conformité ADS-B et des fonctionnalités de pilote automatique qui s'alignent sur les exigences de formation et de sécurité. Les conceptions axées sur la sécurité comprennent l'indication intégrée de l'angle d'attaque et des configurations résistantes aux vrilles sur certaines plateformes amphibies, ce qui peut contribuer à la cohérence de la formation et à la gestion des risques dans le segment d'entrée de gamme. Les assureurs ont indiqué que les caractéristiques de sécurité documentées et l'avionique moderne peuvent contribuer à des avantages en matière de primes pour les flottes bien gérées, notamment lorsqu'elles sont associées à une formation récurrente et à un stockage en hangar. Les feuilles de route des équipementiers qui combinent construction composite, avionique moderne et enveloppes de performance conformes sont positionnées pour capter les cycles de remplacement dans les écoles et les clubs de vol à mesure que MOSAIC élargit les modèles éligibles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulots d'étranglement de la chaîne d'approvisionnement pour les moteurs, l'avionique et les composites | -1.1% | Mondial (moteurs Rotax, avionique Garmin) ; aigu dans l'UE en raison de la relocalisation liée à l'Ukraine, en Asie-Pacifique pour les importations | Moyen terme (2-4 ans) |

| Disponibilité des assurances et pression sur les primes pour les opérateurs d'aviation générale/aéronefs de sport léger | -0.6% | Amérique du Nord (juridictions litigieuses), mondial (durcissement lié à la réassurance) | Court terme (≤ 2 ans) |

| Les limites d'endurance/recharge des aéronefs de sport léger électriques contraignent le débit de formation | -0.3% | Poches d'adoption : Europe (flottes Velis Electro), Amérique du Nord (écoles pionnières) | Long terme (≥ 4 ans) |

| Les restrictions d'espace aérien et de vol à vue de jour limitent l'utilité dans les couloirs denses | -0.2% | Europe (restrictions de classe A/B), couloirs côtiers américains (New York, Los Angeles) ; moins sévère dans les pôles ruraux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité des assurances et pression sur les primes pour les opérateurs d'aviation générale/aéronefs de sport léger

Les assureurs aéronautiques ont signalé un léger durcissement pour 2026, avec les meilleures tarifications disponibles pour les opérateurs qui maintiennent des dossiers de sinistres nets, une formation récurrente structurée et des caractéristiques de sécurité documentées dans leurs flottes. La différenciation des primes reflète souvent le temps de vol total du pilote, le temps sur type, la récence de la formation et les niveaux d'équipement des aéronefs plutôt que la voie de certification médicale spécifique, ce qui réduit l'incertitude pour les opérateurs s'adaptant aux intersections de MOSAIC et BasicMed. La dispersion des taux reste notable pour les nouvelles opérations sans historique de sinistres ou pour les valeurs de coque plus élevées, ce qui peut se traduire par des taux de base élevés jusqu'à ce que les opérateurs établissent des performances de sécurité stables dans le temps. Les mesures d'atténuation documentées telles que le stockage en hangar, les normes de disponibilité définies et l'avionique moderne bénéficient souvent de crédits qui compensent partiellement la pression générale du marché. L'implication globale pour le marché des aéronefs de sport léger est que les flottes gérées de manière professionnelle peuvent contenir l'inflation des assurances. Dans le même temps, les opérations occasionnelles ou nouvellement établies font face à une barre plus haute pour obtenir les meilleures tarifications disponibles.

Goulots d'étranglement de la chaîne d'approvisionnement pour les moteurs, l'avionique et les composites

Les contraintes géopolitiques et industrielles ont allongé les délais de livraison pour les sous-systèmes et matériaux critiques lors des cycles récents, avec des relocalisations spécifiques d'équipementiers et des ajustements de capacité illustrant la fragilité persistante dans certains niveaux de la chaîne de valeur. Les lignes de production qui s'intègrent plus verticalement ou ajoutent une capacité semi-automatisée pour les moteurs ou les composants clés peuvent mieux amortir les pics de demande qui suivent les changements réglementaires, tels que MOSAIC. Les fabricants de cellules qui élargissent leurs installations et réservent des créneaux à l'avance signalent une visibilité de la demande, mais doivent se coordonner avec les fournisseurs d'avionique et de moteurs pour éviter que les allocations de kits ne retardent les livraisons d'aéronefs complets. Pour les opérateurs et les écoles, la pénurie de pièces ou les retards de livraison d'avionique peuvent allonger les temps d'immobilisation, affectant le débit de formation et les objectifs d'utilisation. À mesure que les fournisseurs augmentent leur production en Europe et en Amérique du Nord grâce à des investissements ciblés, le risque se réduit sur une période pluriannuelle. Cependant, la planification tactique et la diversification des sources d'approvisionnement restent prudentes sur le marché des aéronefs de sport léger.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les avions dominent, les hydravions gagnent en dynamisme

Les avions ont représenté 94,32 % des parts de marché en 2025, la part la plus élevée parmi les types sur le marché des aéronefs de sport léger, tandis que les hydravions devraient croître à un TCAC de 7,78 % jusqu'en 2031 à partir d'une base installée plus petite. Ce profil reflète les vastes flottes de formation terrestres et la haute fiabilité de disponibilité sur les pistes pavées et en herbe, avec une infrastructure intégrée dans les écoles et les clubs d'Amérique du Nord et d'Europe. Les données d'expédition des équipementiers montrent des volumes significatifs pour les configurations conventionnelles, soutenues par une large familiarité parmi les instructeurs et les équipes de maintenance. Les plateformes amphibies ajoutent des cas d'utilisation distincts dans les régions côtières et les couloirs récréatifs, et elles bénéficient du cadre de performance de MOSAIC, qui favorise les paramètres de vitesse de décrochage pour l'approbation opérationnelle plutôt que les plafonds de masse hérités. Un modèle amphibie phare a augmenté sa masse maximale en 2024 et met l'accent sur les caractéristiques résistantes aux vrilles, le positionnant comme un choix de niche haut de gamme pour les opérateurs qui valorisent l'accès à l'eau et les systèmes de sécurité.

Les perspectives de croissance des hydravions reflètent des routes côtières, lacustres et insulaires sous-pénétrées où l'accès par voie d'eau peut se substituer à des segments terrestres plus longs ou à une infrastructure de surface limitée. Avec la flexibilité de MOSAIC autour des normes basées sur les performances, les futures configurations à quatre sièges et les options d'équipement élargies améliorent la polyvalence des missions là où les zones de décollage et d'atterrissage sont contraintes par la géographie. Pour les avions terrestres, le récit de la taille du marché des aéronefs de sport léger se concentre sur la stabilité du cycle de formation, la haute utilisation des cellules et l'avionique standardisée qui rationalisent l'instruction et la planification de la maintenance à grande échelle. L'interaction entre ces sous-segments soutient une approche de portefeuille pour les écoles et les propriétaires-exploitants qui partagent leur temps entre les pistes pavées et les sites aquatiques selon la saison, la mission et la région. La concentration des expéditions en 2025 parmi quelques marques souligne l'importance du support après-vente et de la disponibilité des pièces prêtes à l'emploi pour maintenir le temps de fonctionnement des opérations terrestres et aquatiques.

Par type de propulsion : l'électrique progresse tandis que le moteur à combustion interne maintient sa part

Les moteurs à combustion interne ont détenu 90,45 % des parts de marché en 2025, maintenant leur position dominante sur le marché des aéronefs de sport léger, reflétant leur vitesse de ravitaillement, leur autonomie et leurs réseaux de maintenance établis. La propulsion électrique devrait croître à un TCAC de 14,43 % jusqu'en 2031, portée par des appareils d'entraînement électriques certifiés par type entrant sur de nouveaux marchés nationaux et des moteurs certifiés atteignant la maturité de production avec une électronique de puissance intégrée. Les plateformes à moteur à combustion interne conservent un fort attrait dans les environnements de formation qui exigent des rotations rapides et des durées de sortie constantes, avec une capacité multikérosène sur certains moteurs modernes soutenant les transitions sans plomb en parallèle avec les jalons réglementaires. Les appareils d'entraînement électriques offrent des profils de bruit et d'émissions convaincants pour les aérodromes urbains ou sensibles au bruit, et les premiers adoptants les alignent sur des programmes de courte durée et des circuits locaux où l'infrastructure soutient des recharges répétées au cours d'une journée d'instruction.

La dynamique des parts de marché des aéronefs de sport léger entre les moteurs à combustion interne et l'électrique reflète une adoption à double voie, où les objectifs de durabilité et l'acceptation communautaire stimulent l'expérimentation. Dans le même temps, le débit opérationnel maintient la prédominance des moteurs à combustion interne dans les programmes à haute intensité horaire. Les moteurs électriques certifiés avec de forts rapports puissance/masse positionnent les équipementiers pour explorer des applications à deux à quatre sièges, ce qui pourrait élargir les cas d'utilisation à mesure que les systèmes de batteries s'améliorent et que les architectures hybrides émergent. Les gestionnaires de flotte évaluent le coût d'acquisition, l'infrastructure et les besoins de disponibilité par rapport aux objectifs environnementaux et de réputation, façonnant une courbe d'accélération mesurée de l'adoption électrique sur la période de prévision. Le moteur à combustion interne reste la valeur par défaut pour les segments de formation en navigation et la planification dos à dos. Dans le même temps, les gains électriques se font dans les travaux en circuit et les initiatives d'engagement communautaire dans les installations disposant de capacités de réseau et de solutions de recharge.

Par application : la formation ancre le marché, le travail aérien s'accélère

La formation au pilotage et les écoles de pilotage ont représenté 43,67 % de la demande de 2025 sur le marché des aéronefs de sport léger, mesurée par la répartition des applications, soutenues par des programmes de flotte pluriannuels et des bases de maintenance nationales chez les grands prestataires. Le travail aérien et les opérations utilitaires devraient croître à un TCAC de 8,62 % jusqu'en 2031, MOSAIC autorisant des opérations rémunérées spécifiées lorsqu'elles sont documentées dans le Manuel de vol et dans la déclaration de conformité de l'aéronef. Pour la formation, les cockpits vitrés standardisés et les systèmes de sécurité modernes aident les écoles à maintenir la cohérence et à réduire les frictions de transition entre les types d'aéronefs, ce qui soutient les objectifs de débit dans les vastes réseaux nationaux complexes. Pour le travail aérien, les cas d'utilisation élargis tels que l'inspection d'infrastructure et la surveillance agricole créent des heures de vol supplémentaires et des opportunités d'utilisation dans les régions où les missions s'alignent sur les conditions de vol à vue de jour.

Le récit du marché des aéronefs de sport léger pour le travail aérien présente de nouvelles opportunités de revenus pour les opérateurs locaux et les petits prestataires qui peuvent équiper les aéronefs de capteurs appropriés et de documentation pour soutenir des missions conformes. La formation reste la plus grande ancre parmi les applications en raison de pipelines d'étudiants prévisibles et de progressions de qualifications bien définies, qui favorisent la standardisation des flottes et les achats à grande échelle. La propriété récréative et les clubs continuent de fournir le solde des heures, les dispositions de MOSAIC pour les opérations de nuit avec les approbations appropriées augmentant les fenêtres d'utilisation potentielles dans des conditions favorables. Sur l'horizon de prévision, la combinaison de la stabilité de la formation et de l'expansion du travail aérien soutient un profil de croissance équilibré à mesure que les opérateurs adaptent leurs flottes à la certification basée sur les performances et aux ensembles de missions supplémentaires.

Analyse géographique

L'Amérique du Nord a détenu une part de 40,03 % du marché des aéronefs de sport léger en 2025 et devrait bénéficier de la mise en œuvre échelonnée de MOSAIC dans les domaines de la formation et de la navigabilité. La modernisation réglementaire élargit les aéronefs et les missions éligibles, soutenant l'augmentation des flottes dans les écoles et les réseaux de location. Les écoles disposant de réseaux nationaux ont commencé à prendre des livraisons conformes à leurs plans, renforçant un pipeline régulier d'appareils d'entraînement à cockpit vitré. À mesure que BasicMed et MOSAIC convergent, les pilotes peuvent progresser plus fluidement des privilèges de sport vers les privilèges privés, améliorant l'utilité et la continuité du temps sur type pour les opérateurs. Aux États-Unis et au Canada, la validation réglementaire et le support des équipementiers sous-tendent le cycle de renouvellement des flottes sur le marché des aéronefs de sport léger.

L'Europe devrait croître à un TCAC de 7,88 % jusqu'en 2031, soutenue par un écosystème d'équipementiers robuste et une dynamique dans la certification des systèmes de propulsion. Les organisations de formation européennes continuent d'ajouter des modèles mono et bimoteurs avec une avionique moderne pour augmenter les capacités, guidées par des procédures standardisées pour les filières de formation orientées vers les compagnies aériennes. Avec un moteur électrique certifié de 125 kW approuvé par l'EASA et une capacité de production rendue possible par des lignes semi-automatisées en France et au Royaume-Uni, les équipementiers et intégrateurs européens ont une voie claire pour élargir les options électrifiées pour la formation et les missions courtes.[3]Safran Electrical & Power, « Safran obtient la certification EASA du premier moteur électrique pour la nouvelle mobilité aérienne », Safran, safran-group.com Les structures de certification transfrontalières aident les équipementiers à déployer des plateformes plus largement, tandis que la maturité du marché varie selon l'infrastructure aéroportuaire, la capacité de recharge et la doctrine de formation. Les expansions d'installations et la couverture des commandes anticipées chez les principaux fabricants indiquent un carnet d'affaires soutenu qui s'étend sur la fenêtre de prévision.

L'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique représentent collectivement le solde, avec des certifications et des partenariats ouvrant de nouveaux canaux pour les appareils d'entraînement électrifiés et les aéronefs de sport léger modernes. Le premier certificat national de sécurité pour un appareil d'entraînement léger entièrement électrique en Corée du Sud met en évidence les points d'entrée pour les aéronefs à faible bruit dans les espaces aériens urbains ou sensibles au bruit. Les fabricants et les prestataires de formation en Asie du Sud ont avancé la représentation directe en usine et lancé de nouvelles académies pour accélérer le support des flottes et la réactivité en matière de pièces de rechange. Les trajectoires de croissance régionales devraient suivre l'alignement réglementaire national, la préparation des aéroports et la demande de formation, avec une adoption progressive des appareils d'entraînement électriques là où l'infrastructure et les programmes soutiennent la recharge tout au long de la journée. Sur la période de prévision, le marché des aéronefs de sport léger bénéficie d'une adoption en cascade à mesure que la réciprocité de certification et les réseaux de support des équipementiers s'approfondissent dans les nouvelles géographies.

Paysage concurrentiel

Le marché des aéronefs de sport léger reste modérément concentré, avec quelques équipementiers dominant les volumes et plusieurs participants de niche se concentrant sur les kits et les rôles spécifiques à certaines régions. Les équipementiers axés sur la formation privilégient la standardisation des cockpits vitrés, les composites modernes et les réseaux de support, tandis que les fabricants de performance haut de gamme mettent l'accent sur les caractéristiques de sécurité et la flexibilité des missions. Les plateformes amphibies continuent de répondre à une niche haut de gamme avec des caractéristiques résistantes aux vrilles et des profils de mission élargis. Les développements stratégiques comprennent le renforcement des capacités, les jalons de certification et l'expansion de la distribution. Les moteurs électriques certifiés et les lignes de production semi-automatisées permettent des appareils d'entraînement électrifiés et des engins à courte portée. Les expansions d'usines et les créneaux de production réservés à l'avance visent à répondre à la demande et à stabiliser les délais de livraison. Les organisations de formation au pilotage maintiennent des programmes d'approvisionnement pluriannuels pour assurer la disponibilité des flottes et la couverture nationale. Les entrants de niche innovent avec des conceptions à aile haute et des mises à niveau d'avionique pour les cas d'utilisation en arrière-pays et à décollage et atterrissage courts.

Les stratégies d'entreprise se concentrent sur la continuité de la production et la résilience géographique. Certains équipementiers ont diversifié leur fabrication pour réduire les risques géopolitiques et assurer la cohérence de l'approvisionnement. L'expansion de la représentation directe en usine sur les marchés en croissance améliore le support aux opérateurs et raccourcit les cycles de pièces de rechange. Le marché des aéronefs de sport léger reflète une double voie, avec des acteurs établis défendant leurs parts de marché et des innovateurs créant de nouvelles opportunités dans les appareils d'entraînement électriques, les rôles amphibies et les capacités en arrière-pays.

Leaders du secteur des aéronefs de sport léger

Flight Design general aviation GmbH

Van's Aircraft, Inc.

PIPISTREL D.O.O.

ICON Aircraft, Inc.

Costruzioni Aeronautiche TECNAM S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : CubCrafters a annoncé que son Carbon Cub UL est officiellement entré en production. Le Carbon Cub UL est disponible en tant qu'aéronef de sport léger construit en usine et en tant qu'aéronef expérimental amateur construit avec assistance en usine. Il présente une construction avancée en fibre de carbone, une technologie moderne et des capacités de performance notables.

- Mars 2026 : Canavia Aviation Academy, située aux îles Canaries, a reçu un nouveau P2006T NG multimoteur. Cet ajout porte la flotte Tecnam de Canavia à neuf aéronefs, comprenant six P2008JC et trois P2006T.

- Février 2026 : Tecnam a annoncé un partenariat avec Blue Skies Aviation Solutions (Pvt) Ltd pour établir une nouvelle organisation de formation agréée en Sri Lanka. Pour développer une capacité de formation au pilotage, Blue Skies Aviation a choisi une flotte entièrement Tecnam, comprenant trois P-Mentor et un P2006T NG.

Portée du rapport mondial sur le marché des aéronefs de sport léger

Un aéronef de sport léger est défini comme un aéronef (autre qu'un hélicoptère ou un aéronef à sustentation motorisée) avec une masse maximale au décollage inférieure à 1 320 livres (~599 kg). Les aéronefs de sport léger ont généralement un ou deux sièges. L'étude de marché n'inclut pas les planeurs, les autogires, les aéronefs plus légers que l'air, les parachutes motorisés ou les aéronefs à commande par déplacement de masse.

Le marché des aéronefs de sport léger est segmenté par type, type de propulsion, application et géographie. Par type, le marché est segmenté en avion et hydravion. Par type de propulsion, le marché est classé en moteur à combustion interne conventionnel, hybride-électrique et électrique. Par application, le marché est segmenté en formation au pilotage et écoles de pilotage, propriété personnelle/récréative, travail aérien et opérations utilitaires, et location/clubs de vol. Le rapport couvre également les tailles et les prévisions du marché des aéronefs de sport léger dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Avion |

| Hydravion |

| Moteur à combustion interne conventionnel |

| Hybride-électrique |

| Électrique |

| Formation au pilotage et écoles de pilotage |

| Propriété personnelle/récréative |

| Travail aérien et opérations utilitaires |

| Location/clubs de vol |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type | Avion | ||

| Hydravion | |||

| Par type de propulsion | Moteur à combustion interne conventionnel | ||

| Hybride-électrique | |||

| Électrique | |||

| Par application | Formation au pilotage et écoles de pilotage | ||

| Propriété personnelle/récréative | |||

| Travail aérien et opérations utilitaires | |||

| Location/clubs de vol | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelles sont les perspectives de croissance du marché des aéronefs de sport léger jusqu'en 2031 ?

Le marché des aéronefs de sport léger devrait croître de 1,68 milliard USD en 2026 à 2,32 milliards USD d'ici 2031 à un TCAC de 6,71 %, soutenu par l'expansion de l'éligibilité induite par MOSAIC, la demande de formation et l'électrification sélective.

Comment MOSAIC modifie-t-il les aéronefs éligibles aux privilèges des pilotes de sport ?

MOSAIC remplace les plafonds de masse par des critères de vitesse de décrochage basés sur les performances, autorise davantage de configurations incluant quatre sièges et certains équipements, et permet les opérations de nuit avec les approbations appropriées et le statut médical dans le cadre du dispositif mis à jour.

Quels segments se développent le plus rapidement sur le marché des aéronefs de sport léger ?

Les hydravions et la propulsion électrique devraient dépasser la moyenne de la catégorie, avec des TCAC projetés de 7,78 % et 14,43 % respectivement jusqu'en 2031, tandis que les moteurs à combustion interne conservent la plus grande base installée en raison du débit de formation et de l'autonomie.

Pourquoi la formation au pilotage reste-t-elle la plus grande application sur ce marché ?

Les flottes de formation bénéficient de cockpits vitrés standardisés, d'un fort support des équipementiers et de progressions de qualifications claires, tandis que les grandes écoles continuent d'élargir leurs flottes et leurs réseaux de maintenance pour répondre à des pipelines d'étudiants réguliers.

Où la croissance régionale est-elle la plus forte sur le marché des aéronefs de sport léger ?

L'Europe affiche le TCAC régional projeté le plus rapide jusqu'en 2031, aidée par les certifications de propulsion et les expansions d'installations des équipementiers, tandis que l'Amérique du Nord conserve la plus grande base et le soutien réglementaire le plus immédiat de MOSAIC.

Quelles sont les principales contraintes opérationnelles pour les opérateurs adoptant des aéronefs de sport léger électriques ?

L'endurance et les cycles de recharge limitent actuellement le débit de formation à des sorties plus courtes et à des plannings structurés dans les aérodromes disposant d'une infrastructure adéquate, ce qui maintient les appareils d'entraînement électriques en complément des flottes à moteur à combustion interne pour les programmes à haute intensité horaire.

Dernière mise à jour de la page le: