Taille et part du marché de l'imagerie nucléaire au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

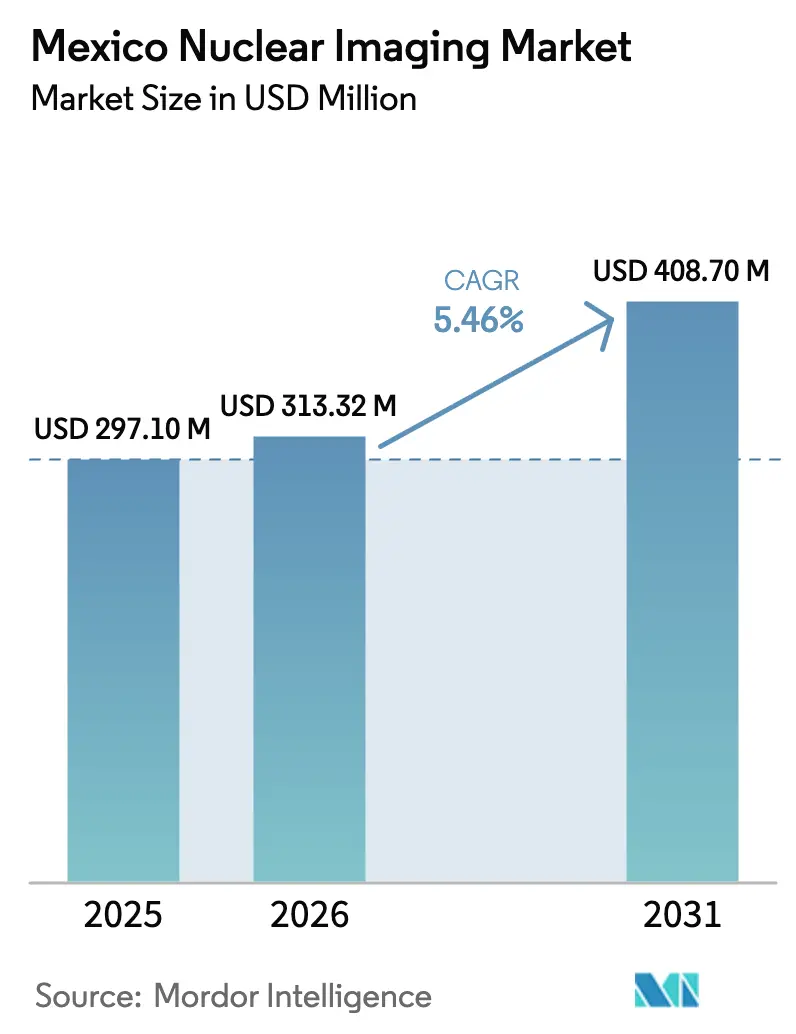

| Taille du marché de l'année de base (2025) | 297.1 Millions de dollars américains |

| Taille du Marché (2026) | 313.32 Millions de dollars américains |

| Taille du Marché (2031) | 408.7 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.46% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie nucléaire au Mexique par Mordor Intelligence

La taille du marché de l'imagerie nucléaire au Mexique devrait passer de 297,1 millions USD en 2025 à 313,32 millions USD en 2026 et atteindre 408,7 millions USD d'ici 2031, avec un TCAC de 5,46 % sur la période 2026-2031. Cette trajectoire ascendante est soutenue par des investissements publics et privés soutenus dans les systèmes hybrides TEMP/TDM et TEP/TDM, par la hausse des volumes de procédures en oncologie et en cardiologie, ainsi que par une expansion modeste mais régulière de la capacité nationale de production de radio-isotopes TEP. Les hôpitaux continuent de dominer le parc installé, tandis que les chaînes de diagnostic ambulatoire se développent rapidement, encouragées par des délais d'attente plus courts et des structures tarifaires plus basses. Les pharmacies nucléaires privées de Guadalajara et de Monterrey apportent une redondance régionale qui réduit les délais de transit des traceurs, tandis que les chaînes d'approvisionnement transfrontalières avec les opérateurs de cyclotrons des États-Unis soutiennent les livraisons en flux tendu de Fluor-18. Les pénuries de main-d'œuvre et les retards douaniers liés au Mo-99 demeurent des obstacles structurels, bien que le programme d'achats consolidés du gouvernement devrait rationaliser l'acquisition d'équipements et réduire les coûts unitaires des isotopes pour les institutions publiques.

Principaux enseignements du rapport

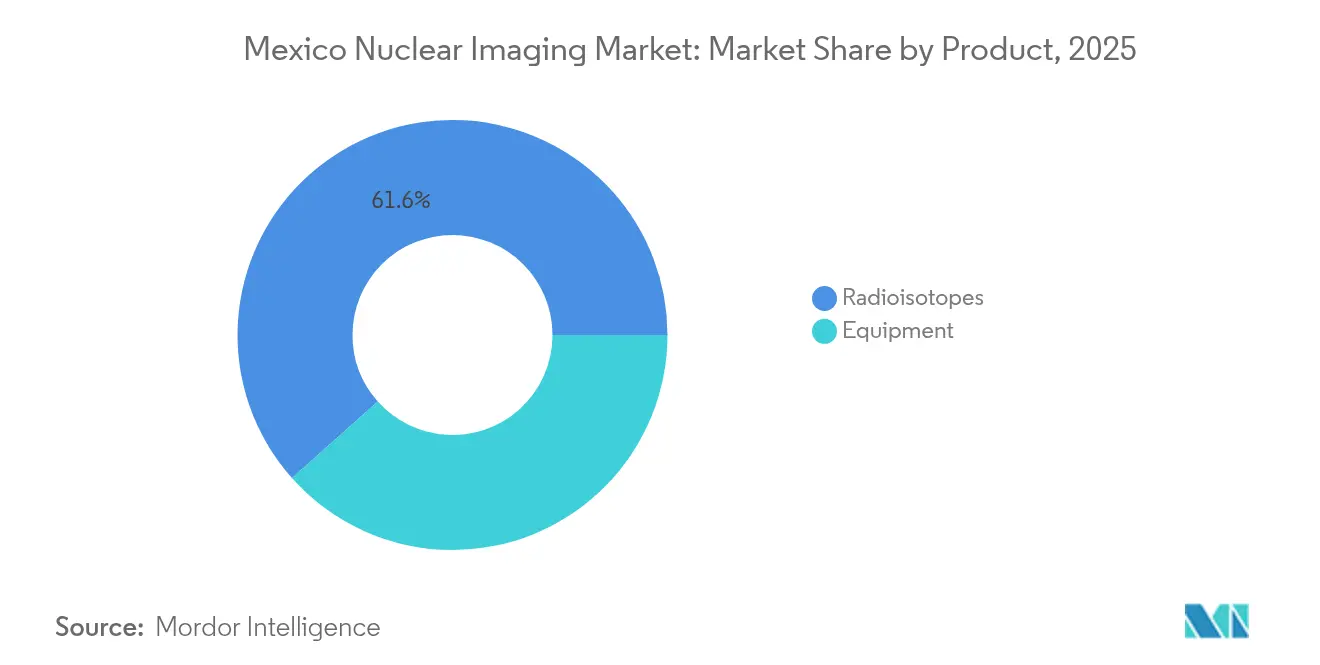

- Par produit, les radio-isotopes détenaient 61,58 % de la part du marché de l'imagerie nucléaire au Mexique en 2025 et devraient progresser à un TCAC de 5,58 % jusqu'en 2031.

- Par application, la TEMP a capté 69,80 % des revenus en 2025, tandis que la TEP progresse à un TCAC de 5,88 % jusqu'en 2031 grâce à l'élargissement des indications en oncologie.

- Par utilisateur final, les hôpitaux représentaient 53,10 % de la taille du marché de l'imagerie nucléaire au Mexique en 2025, tandis que les centres de diagnostic devraient croître à un TCAC de 5,95 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'imagerie nucléaire au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de l'incidence du cancer et des maladies cardiovasculaires | +1.0% | National, concentré à Mexico, Guadalajara, Monterrey | Moyen terme (2-4 ans) |

| Dépenses d'investissement en imagerie du secteur public (INSABI, IMSS) | +0.9% | National, avec priorité aux régions mal desservies | Court terme (≤ 2 ans) |

| Mises à niveau des systèmes hybrides TEMP/TDM et TEP/TDM | +0.7% | Grandes zones métropolitaines, secteur privé en tête | Moyen terme (2-4 ans) |

| Développement des pharmacies nucléaires privées (Guadalajara, Monterrey) | +0.5% | Pôles régionaux avec retombées vers les villes secondaires | Long terme (≥ 4 ans) |

| Adoption précoce de la TEP corps entier pour l'oncologie pédiatrique | +0.4% | Centres pédiatriques spécialisés dans les grandes villes | Long terme (≥ 4 ans) |

| Logistique transfrontalière de traceurs en flux tendu avec les fournisseurs américains | +0.3% | Régions frontalières nord, distribution nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'incidence du cancer et des maladies cardiovasculaires

La prévalence des maladies non transmissibles continue d'augmenter au Mexique, stimulant la demande d'imagerie de perfusion myocardique et de scanners TEP au FDG. L'incidence du cancer est la plus élevée à Mexico, Guadalajara et Monterrey, et le vieillissement de la population maintient les pipelines de procédures à plein régime pour la stadification et le suivi de la réponse thérapeutique. L'élargissement de la couverture IMSS-Bienestar améliore l'accès à l'imagerie moléculaire pour les ménages auparavant mal desservis, augmentant les volumes de scanners dans les établissements publics et privés. Le plan ARCAL 2030 de l'AIEA désigne le Mexique parmi les nations d'Amérique latine qui doivent renforcer leur capacité en médecine nucléaire pour faire face aux charges de travail en oncologie et en cardiologie[1]Agence internationale de l'énergie atomique, "Agenda ARCAL 2030 : Profil stratégique régional pour l'Amérique latine et les Caraïbes 2022-2029," iaea.org. La base de patients prévisible encourage l'allocation de capitaux pour les scanners hybrides et les radiopharmacias internes.

Dépenses d'investissement en imagerie du secteur public (INSABI, IMSS)

La plateforme fédérale d'achats consolidés couvrant 2025-2026 prévoit des budgets pluriannuels pour les équipements de haute technologie, les radio-isotopes et les contrats de service dans les hôpitaux IMSS-Bienestar et ISSSTE. Les achats centralisés via le fabricant d'État Birmex agrègent les volumes, améliorant les conditions fournisseurs et raccourcissant les cycles d'appels d'offres. Les appels d'offres publics stipulent des préférences pour les modalités hybrides, poussant les fournisseurs à regrouper scanners, logiciels, maintenance et formation du personnel. Les centres médicaux régionaux dans les villes secondaires bénéficient de flux de financement stables qui justifient la construction de suites de médecine nucléaire. Les premières commandes d'achat émises en 2025 portent sur des systèmes TEMP/TDM et des cellules chaudes TEP dédiées, signalant des volumes à court terme pour les équipements et les consommables.

Mises à niveau des systèmes hybrides TEMP/TDM et TEP/TDM

Les recommandations cliniques favorisent de plus en plus les modalités hybrides offrant des ensembles de données fonctionnelles et anatomiques fusionnées, notamment en cardiologie et en oncologie. La TEMP/TDM améliore la localisation des lésions, tandis que la TEP/TDM élève la détectabilité et la quantification des lésions. Les hôpitaux tertiaires privés de Monterrey ont installé des systèmes TEP/TDM à temps de vol en 2024, rapportant des gains de débit qui ont réduit les créneaux de scan par patient jusqu'à 20 %. Les fournisseurs intègrent des logiciels de reconstruction par intelligence artificielle qui préservent la qualité d'image à des doses de traceurs plus faibles, minimisant la charge de rayonnement pour les patients. La COFEPRIS a accéléré les délais d'examen des dispositifs pour les modalités hybrides après l'adoption de la voie d'équivalence et de reconnaissance en 2025, réduisant de plusieurs mois le délai entre l'importation et l'utilisation clinique.

Développement des pharmacies nucléaires privées

La capacité des radiopharmacias régionales à Guadalajara et à Monterrey est en hausse, avec deux sites certifiés Bonnes Pratiques de Fabrication mis en service en 2024. La production locale de Fluor-18 atténue les pertes par décroissance inhérentes aux longs trajets routiers depuis Mexico et comprime les fenêtres de livraison à deux heures pour les cliniques situées dans un rayon de 150 km. Les modules de synthèse sur site permettent une fréquence de lots plus élevée pour les traceurs de niche tels que le Ga-68 PSMA. La redondance de la production protège les établissements des ruptures d'approvisionnement en Mo-99 liées aux douanes et réduit les coûts par dose. Les investisseurs rapportent des délais de rentabilité inférieurs à cinq ans, soutenus par une demande récurrente en consommables de la part des chaînes de diagnostic qui opèrent des horaires de clinique étendus.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des équipements et de la maintenance | -0.7% | National, affectant de manière disproportionnée les petits établissements | Long terme (≥ 4 ans) |

| Remboursement limité pour les scanners avancés | -0.6% | National, impact concentré sur le secteur privé | Moyen terme (2-4 ans) |

| Retards d'approvisionnement en Mo-99 aux douanes mexicaines | -0.4% | National, régions frontalières les plus touchées | Court terme (≤ 2 ans) |

| Pénurie de technologues certifiés en médecine nucléaire | -0.3% | National, zones rurales touchées de manière disproportionnée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des équipements et de la maintenance

Les exigences en intensité capitalistique des équipements d'imagerie nucléaire créent des barrières à l'entrée significatives, affectant particulièrement les petits établissements de santé et limitant l'expansion géographique au-delà des grandes zones métropolitaines. Les systèmes TEP/TDM nécessitent des investissements dépassant 2 millions USD, tandis que les contrats de maintenance continus et l'approvisionnement en isotopes génèrent des dépenses opérationnelles substantielles qui pèsent sur les budgets des établissements. La complexité technique des systèmes d'imagerie nucléaire nécessite des accords de service spécialisés avec les fabricants d'équipements d'origine, nécessitant souvent un soutien technique international qui augmente les coûts de maintenance. Les petits centres de diagnostic peinent à atteindre des volumes de patients suffisants pour justifier les investissements dans des systèmes hybrides, créant une concentration du marché parmi les grands établissements disposant de ressources financières adéquates. Les fluctuations de change entre le peso mexicain (MXN) et le dollar américain (USD) affectent les coûts d'acquisition des équipements, la quasi-totalité des systèmes d'imagerie nucléaire étant importée de fabricants internationaux. La disponibilité limitée d'expertise technique locale accroît la dépendance à des contrats de service internationaux coûteux et prolonge les temps d'arrêt des systèmes lors des procédures de maintenance.

Retards d'approvisionnement en Mo-99 aux douanes mexicaines

Les retards de traitement douanier pour les importations de Molybdène-99 créent des vulnérabilités critiques dans la chaîne d'approvisionnement qui impactent directement la disponibilité de l'imagerie TEMP dans l'ensemble du système de santé mexicain. La demi-vie de 66 heures du Mo-99 rend les retards douaniers de 2 à 3 jours particulièrement préjudiciables, car les niveaux d'activité des isotopes deviennent insuffisants pour un usage clinique au moment où ils parviennent aux établissements de santé[2]Commission américaine du commerce international, "Isotopes stables et radioactifs," usitc.gov. La complexité réglementaire entourant les importations de matières radioactives nécessite des procédures de documentation et d'inspection spécialisées qui contribuent aux retards de traitement aux postes frontières. Les autorités douanières mexicaines manquent de personnel suffisamment formé aux exigences de manipulation des radio-isotopes, créant des goulots d'étranglement lors des périodes de pointe des importations. Les itinéraires d'approvisionnement alternatifs via différents postes frontières offrent un soulagement limité, car toutes les importations de matières radioactives nécessitent un contrôle réglementaire et une documentation similaires. Les perturbations de la chaîne d'approvisionnement contraignent les établissements de santé à maintenir des stocks d'isotopes plus importants ou à annuler des procédures, ce qui augmente les coûts opérationnels et réduit l'accès des patients aux services d'imagerie nucléaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les radio-isotopes maintiennent un profil à forte composante consommables

Les radio-isotopes représentaient 61,58 % de la part du marché de l'imagerie nucléaire au Mexique en 2025. La taille du marché de l'imagerie nucléaire au Mexique pour les radio-isotopes devrait progresser à un TCAC de 5,58 % jusqu'en 2031, le Technétium-99m continuant d'ancrer la demande en TEMP. Les dépenses en consommables sont récurrentes, générant des flux de trésorerie prévisibles pour les fournisseurs de radiopharmaceutiques et incitant de nouveaux entrants à établir des lignes de production certifiées Bonnes Pratiques de Fabrication. L'acquisition de Monrol par Curium Pharma en mars 2025 a élargi la capacité de production de Lutétium-177 en Amérique latine et positionne l'entreprise pour fournir des isotopes thérapeutiques aux programmes de traitement du cancer de la prostate. Les traceurs TEP, menés par le Fluor-18, enregistrent la croissance volumique la plus rapide grâce aux indications en oncologie, et une distribution plus large des cyclotrons dans les villes tertiaires soutient davantage l'adoption. Les équipements d'investissement, bien que ne représentant que 38,42 % de la valeur 2025, exercent une influence déterminante sur le mix de modalités à long terme. Les cycles de remplacement de 10 à 15 ans façonnent les calendriers d'appels d'offres, permettant aux fabricants d'équipements d'origine d'introduire de nouvelles technologies de détecteurs et des logiciels de réduction de dose qui renforcent la tendance à la migration vers les systèmes hybrides.

L'acquisition d'équipements reste concentrée dans les hôpitaux métropolitains de haute acuité capables de supporter des dépenses de plusieurs millions de dollars et de maintenir un personnel qualifié. Les petits établissements se tournent vers des scanners reconditionnés ou des abonnements de service qui regroupent des garanties de disponibilité et une tarification par scan. Le risque de change persiste car la quasi-totalité du matériel est importée. Les fournisseurs proposant du crédit-bail libellé en pesos, des diagnostics à distance et une formation sur site gagnent des parts, notamment dans les chaînes de centres de diagnostic qui s'étendent en dehors de la capitale. Le portefeuille croissant de traceurs TEP, incluant le Ga-68 et le Zr-89, devrait stimuler les programmes de théranostique et orienter les achats vers des systèmes dotés de capacités de temps de vol et de champ de vision étendu.

Par application : la TEMP conserve son échelle, la TEP gagne en dynamisme

La TEMP détenait 69,80 % des revenus 2025, reflétant des parcours cliniques bien établis pour l'imagerie de perfusion myocardique et l'imagerie thyroïdienne. Le faible coût des traceurs et un remboursement plus large soutiennent sa domination. La cardiologie constitue la plus grande charge de travail TEMP, soutenue par la forte prévalence des cardiopathies ischémiques au Mexique, tandis que la neurologie et la thyroïde contribuent à des volumes de base stables. Les revenus de la TEP, bien que plus modestes, devraient croître plus rapidement jusqu'en 2031 à mesure que les oncologues adoptent la TEP au FDG pour la stadification précoce et le suivi thérapeutique. Les grands réseaux privés de Monterrey rapportent une croissance annuelle à deux chiffres des scanners TEP depuis 2023, attribuant cette hausse à la pénétration croissante des assurances dans les classes moyennes et à la familiarité des médecins avec les recommandations d'imagerie moléculaire.

La base d'utilisateurs TEP en expansion bénéficie de cyclotrons nouvellement mis en service qui réduisent les prix par dose et permettent un accès aux traceurs le jour même dans les villes secondaires. Les mises à niveau TEMP/TDM hybrides injectent une qualité fonctionnelle-anatomique incrémentale dans la modalité héritée, prolongeant sa compétitivité face à la TEP. Les outils de planification d'intervention intégrés dans les nouveaux progiciels améliorent la confiance des médecins prescripteurs et maintiennent les volumes TEMP. Les sous-segments de spécialité, tels que l'imagerie des infections avec des traceurs de globules blancs marqués, restent de niche mais rentables, desservis principalement par des hôpitaux universitaires traitant des cas complexes.

Par utilisateur final : les hôpitaux en tête, les centres de diagnostic s'accélèrent

Les hôpitaux représentaient 53,10 % des revenus 2025 grâce à des programmes intégrés d'oncologie et de cardiologie qui dépendent des unités de médecine nucléaire internes pour les soins multidisciplinaires. Les hôpitaux universitaires contribuent à une part significative des premières études de traceurs chez l'homme et des protocoles pédiatriques complexes, aidés par des radiopharmaciens et des physiciens dédiés. L'expansion régionale d'IMSS-Bienestar devrait apporter de nouveaux systèmes hybrides dans les villes de taille moyenne, libérant une demande latente parmi les bénéficiaires de la sécurité sociale. Le canal hospitalier capte également l'utilisation émergente des radio-isotopes thérapeutiques, notamment les traitements au 177Lu-PSMA et au 131I-MIBG, qui nécessitent des salles d'isolement spécialisées.

Les centres de diagnostic, bien qu'encore en retrait, enregistrent un TCAC de 5,95 % jusqu'en 2031 à mesure que les soins ambulatoires s'éloignent des campus hospitaliers. GE HealthCare et Salud Digna ont validé le modèle en étoile qui relie les pôles d'imagerie de premier rang aux antennes communautaires, permettant un débit élevé de patients et une exécution cohérente des protocoles. Les chaînes tirent parti de leur pouvoir d'achat pour négocier des prix d'isotopes favorables et investissent dans des plateformes en nuage qui automatisent le suivi des doses et l'assurance qualité. Les instituts académiques et de recherche restent un créneau ciblé, représentant moins de 5 % du marché de l'imagerie nucléaire au Mexique ; ils fonctionnent comme des moteurs d'innovation en matière de traceurs et de formation de la main-d'œuvre.

Analyse géographique

Le marché de l'imagerie nucléaire au Mexique est géographiquement concentré dans trois zones métropolitaines qui accueillent la majeure partie du parc de scanners installés et des sites de radiopharmacie. Mexico représente le plus grand cluster de systèmes hybrides, reflétant son dense écosystème hospitalier et son nombre élevé de spécialistes. Guadalajara et Monterrey suivent, chacune soutenue par des cyclotrons privés nouvellement agréés qui raccourcissent les chaînes d'approvisionnement en Fluor-18. La forte densité de services TEP et TEMP dans ces corridors permet aux entreprises logistiques de consolider les livraisons d'isotopes, améliorant l'efficacité des coûts. Les États frontaliers du nord bénéficient de la proximité des fournisseurs américains, recevant des livraisons quotidiennes de traceurs à courte durée de vie dans le cadre d'arrangements en flux tendu qui améliorent l'utilisation des doses.

Les villes secondaires telles que León, Puebla et Mérida enregistrent des volumes de scanners en hausse à mesure que les chaînes de centres de diagnostic déploient des caméras TEMP reconditionnées et s'associent à des radiopharmacias régionales pour des programmes d'échange de générateurs. Les appels d'offres du secteur public prévus pour 2025-2026 réservent des scanners hybrides pour les hôpitaux IMSS-Bienestar au Chiapas et à Oaxaca, signalant une expansion progressive vers les régions du sud-est mal desservies. Des lacunes infrastructurelles persistent cependant, avec une disponibilité limitée de technologues et des réseaux électriques irréguliers qui contraignent le fonctionnement continu des installations de cyclotrons en dehors des principales métropoles.

Les dynamiques transfrontalières introduisent à la fois résilience et fragilité. Si les États du nord bénéficient d'accords de voie rapide qui accélèrent le dédouanement du Fluor-18, ils partagent également l'exposition aux congestions de Mo-99 lorsque les douanes bloquent les expéditions aux ports d'entrée encombrés. Les États côtiers dépendent des voies de fret aérien depuis le centre du Mexique, ajoutant des surcoûts qui freinent l'adoption des scanners électifs. Les efforts gouvernementaux pour inciter à la décentralisation comprennent des crédits d'impôt pour les investissements privés en radiopharmacie dans les États affichant une pénétration de l'imagerie diagnostique inférieure à la moyenne. Les programmes de coopération régionale de l'AIEA ont identifié deux nouveaux sites candidats pour le déploiement de cyclotrons d'ici 2027, ce qui élèverait l'autosuffisance nationale en traceurs TEP au-dessus de 90 %.

Paysage concurrentiel

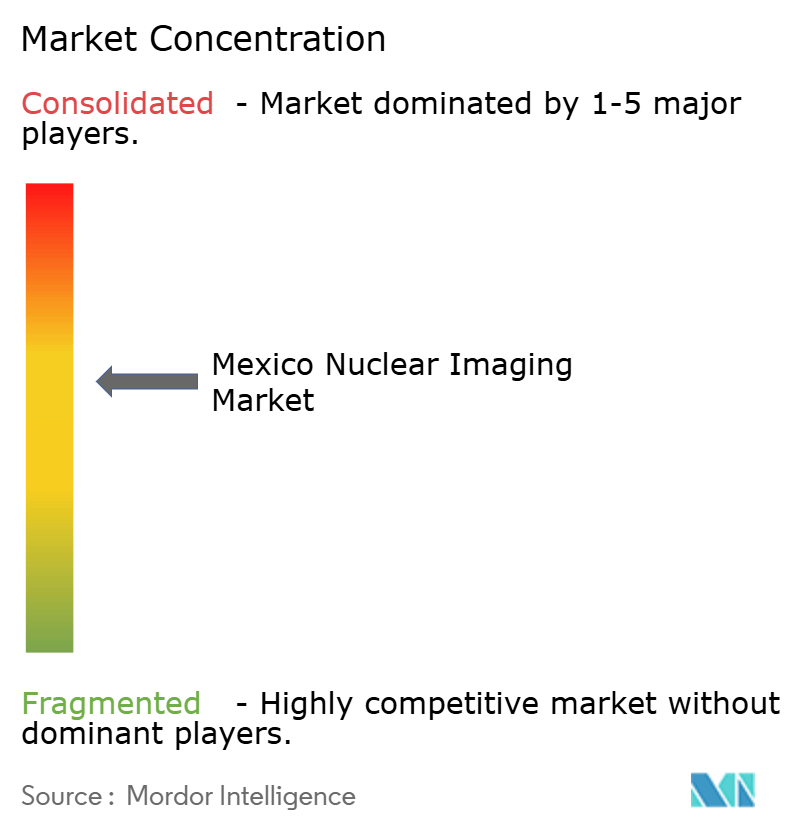

L'intensité concurrentielle sur le marché de l'imagerie nucléaire au Mexique reste modérée. Aucun fournisseur ne domine à la fois les équipements d'investissement et les consommables, ce qui maintient la discipline tarifaire et l'innovation. GE HealthCare, Siemens Healthineers et Philips dominent les appels d'offres pour les scanners haut de gamme en regroupant reconstruction par intelligence artificielle, service et financement. Leurs portefeuilles multimodaux répondent aux pipelines de mise à niveau TEP/TDM et TEMP/TDM. Curium, Novartis et Bracco dominent le segment des radio-isotopes grâce à une profondeur de gamme différenciée et à des empreintes logistiques agressives dans le pays. L'acquisition de Monrol par Curium lui donne une longueur d'avance dans l'approvisionnement en traceurs de théranostique, tandis que Novartis s'appuie sur sa production mondiale de Lu-177 pour soutenir ses déploiements de thérapies par radioligands.

Des perturbateurs de niveau intermédiaire capitalisent sur les besoins non satisfaits en dehors de Mexico. Des opérateurs régionaux de radiopharmacie tels que Pharmaconnect à Monterrey et Nuklear Labs à Guadalajara gagnent du terrain en proposant des livraisons de Fluor-18 le jour même et des livraisons programmées de Ga-68 sur abonnement. Des modèles de service en tant que solution, où les fournisseurs conservent la propriété du scanner et facturent par étude, sont en cours d'expérimentation dans des chaînes privées pour réduire les dépenses d'investissement initiales. Les fabricants d'équipements d'origine internationaux s'associent à des entreprises d'ingénierie locales pour étendre la capacité de service sur le terrain et maintenir les temps d'arrêt en dessous de 3 %, une exigence clé pour les centres ambulatoires à fort volume.

La familiarité réglementaire constitue un avantage concurrentiel décisif. Les entreprises disposant de dossiers COFEPRIS établis naviguent plus rapidement dans les soumissions de variantes pour les mises à niveau de détecteurs, leur accordant une fenêtre de vente temporaire avant que les concurrents n'obtiennent leur autorisation. Les alliances de formation avec les centres académiques amplifient également la présence de marque des fournisseurs et fournissent des boucles de retour d'information utilisateurs pour l'amélioration des produits. Bien que les cinq premiers acteurs détiennent ensemble bien moins de 70 % de la part de revenus, les acteurs en place conservent des avantages durables en matière d'infrastructure de service, d'éducation clinique et de solutions intégrées.

Leaders du secteur de l'imagerie nucléaire au Mexique

Bracco Imaging Spa

GE Healthcare

Koninklijke Philips N.V

Siemens Healthineers

Canon Medical System

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Curium Pharma a finalisé l'acquisition de Monrol afin d'accroître significativement sa capacité en Lutétium-177 et son empreinte TEP, positionnant l'entreprise comme un fabricant de premier plan d'isotopes Lu-177 essentiels à la thérapie radionucléide ciblée.

- Février 2025 : l'Instituto Mexicano del Seguro Social a annoncé des plans pour inaugurer 9 hôpitaux et 6 unités de médecine familiale dans 12 États mexicains en 2025, dont l'Hospital General de Zona à Tuxtla Gutiérrez.

- Janvier 2025 : IMSS-Bienestar a lancé des installations de systèmes hybrides TEMP/TDM dans cinq hôpitaux régionaux afin de combler les lacunes diagnostiques dans les villes mal desservies.

Périmètre du rapport sur le marché de l'imagerie nucléaire au Mexique

Les procédures d'imagerie en médecine nucléaire sont non invasives, à l'exception des injections intraveineuses, et constituent généralement des examens médicaux indolores qui aident les médecins à diagnostiquer et à évaluer des conditions médicales. Ces examens d'imagerie utilisent des matières radioactives appelées radiopharmaceutiques ou radiotraceurs. Ces radiopharmaceutiques sont utilisés à des fins diagnostiques et thérapeutiques.

Le marché de l'imagerie nucléaire au Mexique est segmenté par produit et par application. Sur la base du produit, le marché est segmenté en équipements et radio-isotopes diagnostiques. Sur la base de l'application, le marché est segmenté en application TEMP et application TEP. Le rapport propose la valeur (en USD) pour les segments ci-dessus.

| Équipements | Scanners TEP/TDM | |

| Scanners TEMP/TDM | ||

| Scanners TEP/IRM | ||

| Radio-isotopes | Radio-isotopes TEMP | Technétium-99m (Tc-99m) |

| Thallium-201 (Tl-201) | ||

| Gallium-67 (Ga-67) | ||

| Iode-123 (I-123) | ||

| Autres isotopes TEMP | ||

| Radio-isotopes TEP | Fluor-18 (F-18) | |

| Rubidium-82 (Rb-82) | ||

| Autres isotopes TEP | ||

| Applications TEMP | Cardiologie |

| Neurologie | |

| Thyroïde | |

| Autres applications TEMP | |

| Applications TEP | Oncologie |

| Cardiologie | |

| Neurologie | |

| Autres applications TEP |

| Hôpitaux |

| Centres d'imagerie diagnostique |

| Instituts académiques et de recherche |

| Par produit | Équipements | Scanners TEP/TDM | |

| Scanners TEMP/TDM | |||

| Scanners TEP/IRM | |||

| Radio-isotopes | Radio-isotopes TEMP | Technétium-99m (Tc-99m) | |

| Thallium-201 (Tl-201) | |||

| Gallium-67 (Ga-67) | |||

| Iode-123 (I-123) | |||

| Autres isotopes TEMP | |||

| Radio-isotopes TEP | Fluor-18 (F-18) | ||

| Rubidium-82 (Rb-82) | |||

| Autres isotopes TEP | |||

| Par application | Applications TEMP | Cardiologie | |

| Neurologie | |||

| Thyroïde | |||

| Autres applications TEMP | |||

| Applications TEP | Oncologie | ||

| Cardiologie | |||

| Neurologie | |||

| Autres applications TEP | |||

| Par utilisateur final | Hôpitaux | ||

| Centres d'imagerie diagnostique | |||

| Instituts académiques et de recherche | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'imagerie nucléaire au Mexique en 2026 ?

La taille du marché de l'imagerie nucléaire au Mexique s'élève à 313,32 millions USD en 2026.

Quel est le TCAC prévu jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 5,46 % entre 2026 et 2031.

Quel type de produit détient la plus grande part ?

Les radio-isotopes représentent la plus grande part, soit 61,58 % des revenus 2025.

Pourquoi les centres de diagnostic se développent-ils rapidement ?

Les chaînes ambulatoires offrent des délais d'attente plus courts et des tarifs plus bas, soutenant un TCAC de 5,95 % jusqu'en 2031.

Quel problème de chaîne d'approvisionnement affecte le plus les procédures TEMP ?

Les retards douaniers qui ralentissent les importations de générateurs de Mo-99 peuvent faire chuter l'activité des isotopes en dessous des seuils cliniques.

Quelles entreprises dominent les ventes d'équipements ?

GE HealthCare, Siemens Healthineers et Philips dominent collectivement les appels d'offres pour les équipements d'investissement.

Dernière mise à jour de la page le: