Taille et part du marché des services de design d'intérieur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

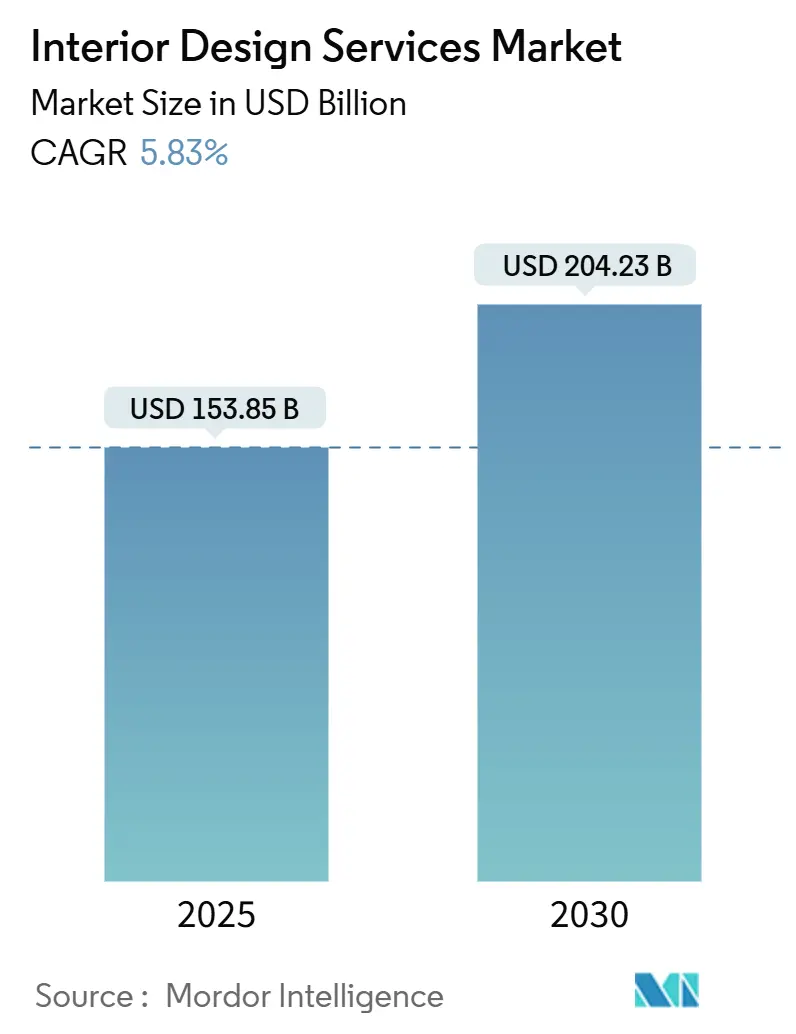

| Taille du Marché (2026) | 153.85 Milliards de dollars |

| Taille du Marché (2031) | 204.23 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.83% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

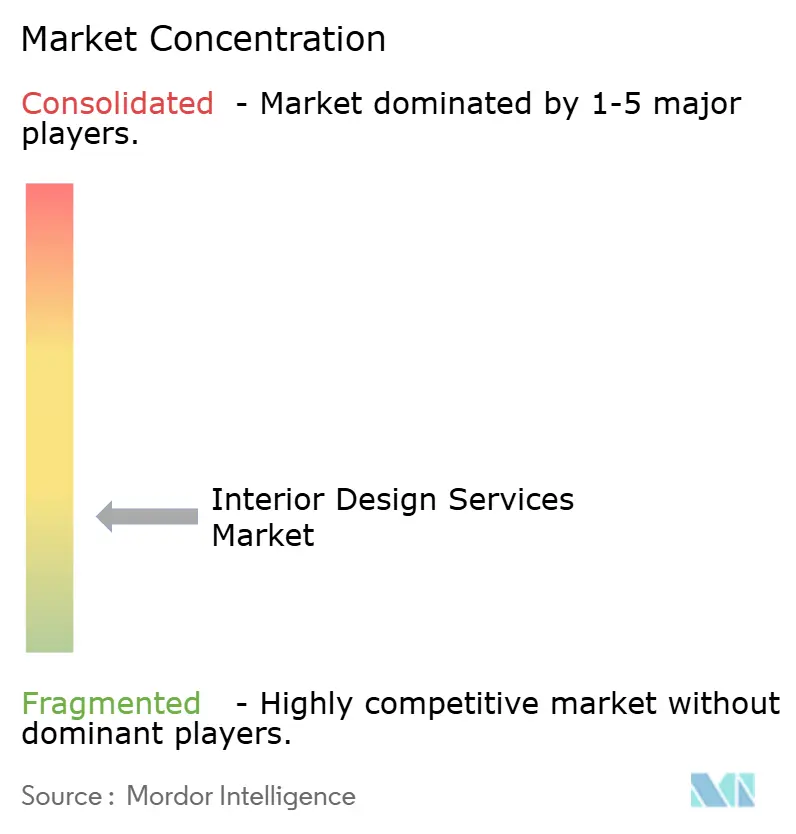

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de design d'intérieur par Mordor Intelligence

La taille du marché des services de design d'intérieur est de 153,85 milliards USD en 2026 et devrait atteindre 204,23 milliards USD d'ici 2031, à un TCAC de 5,83 %. Le marché des services de design d'intérieur est façonné par une demande durable en matière de rénovation dans les économies matures et par une activité soutenue de construction neuve dans les pôles urbains à forte croissance, les politiques de travail hybride étant désormais formalisées dans la plupart des grandes organisations et favorisant des aménagements adaptatifs alliant collaboration et vie privée. Les spécifications axées sur le bien-être et les certifications de tiers font leur entrée dans les programmes courants, car les propriétaires recherchent des résultats en matière de santé, de productivité et d'ESG pouvant être validés et communiqués. L'IA générative raccourcit les cycles de la conception à l'approbation et élargit les options de visualisation, ce qui favorise la personnalisation à grande échelle dans les budgets de milieu de gamme tout en améliorant également les taux de conversion et l'expérience client. La pénurie de main-d'œuvre qualifiée dans les corps de métier du second œuvre et la volatilité des coûts des intrants continuent de peser sur les budgets et les calendriers des projets, ce qui favorise les stratégies de rénovation, les offres standardisées et les partenariats fournisseurs à travers le marché des services de design d'intérieur [1]Julie Whelan, « Effective Spaces », CBRE Insights, cbre.com .

Principaux enseignements du rapport

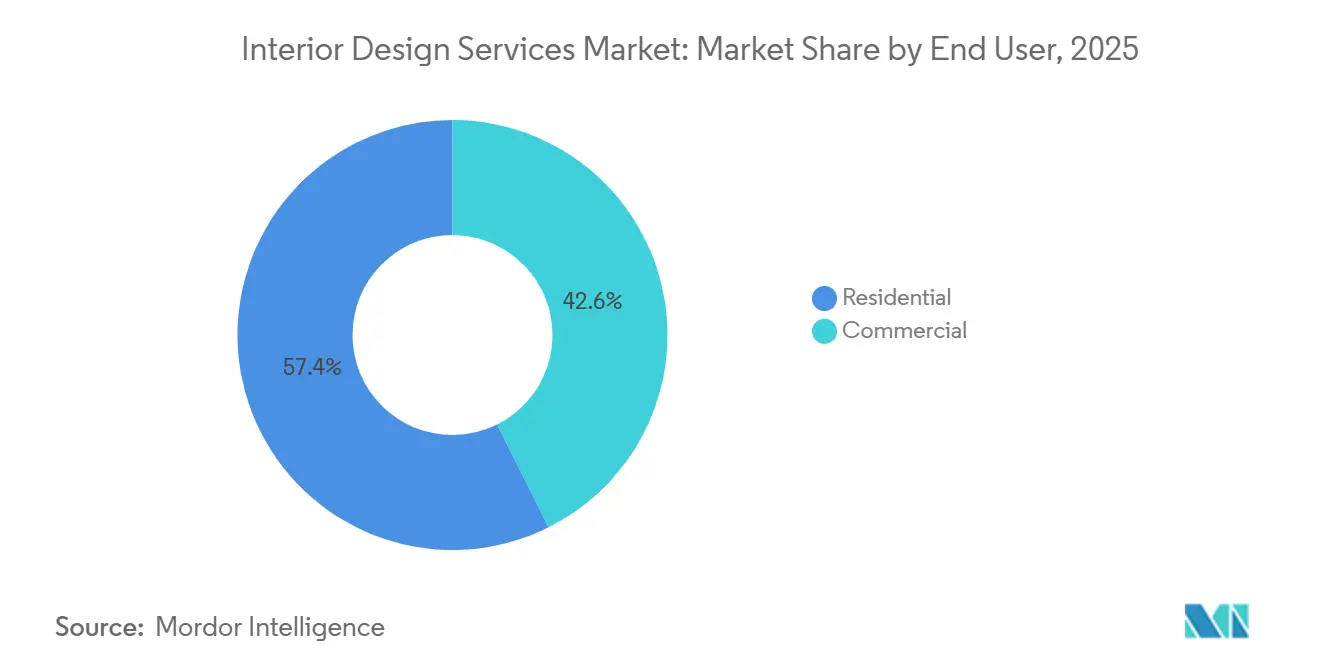

- Par utilisateur final, le résidentiel représentait une part de 57,39 % de la taille du marché des services de design d'intérieur en 2025, tandis que le commercial devrait progresser à un TCAC de 12,26 % jusqu'en 2031.

- Par type de service, la rénovation et le réaménagement représentaient 47,85 % de la part du marché des services de design d'intérieur en 2025 et devraient croître à un TCAC de 11,78 % jusqu'en 2031.

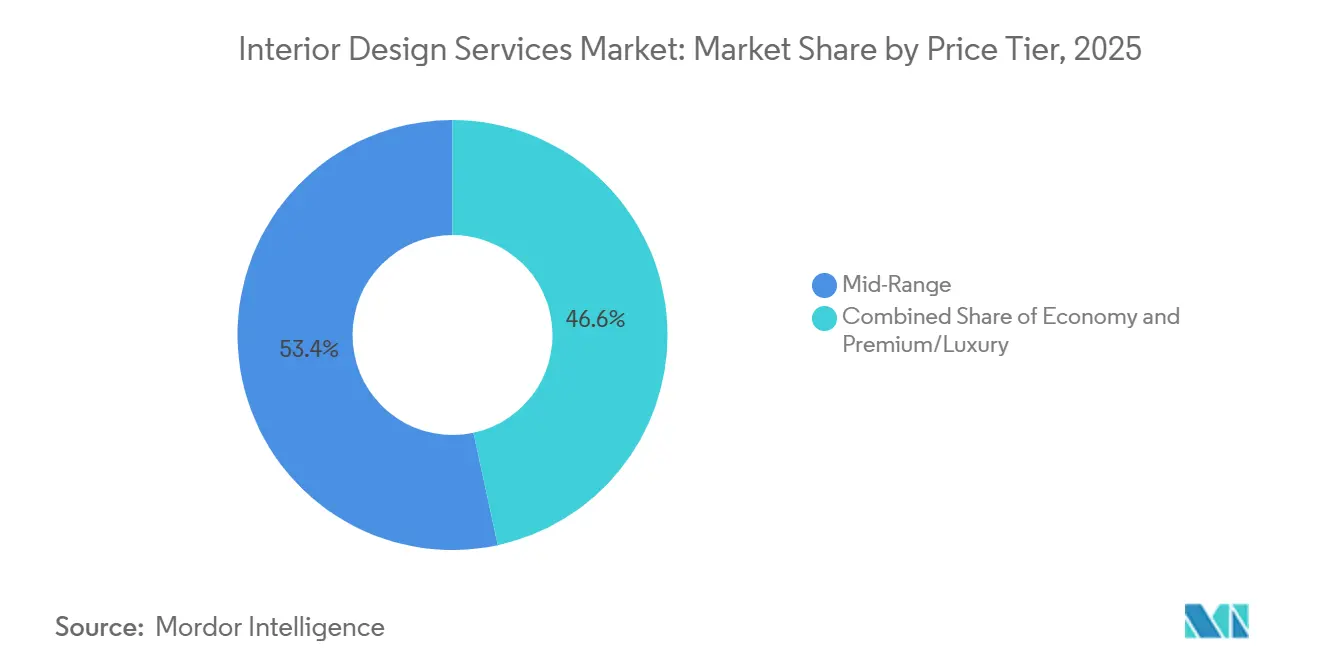

- Par gamme de prix, le milieu de gamme détenait 53,37 % de la part du marché des services de design d'intérieur en 2025, tandis que le premium et le luxe devraient progresser à un TCAC de 13,84 % jusqu'en 2031.

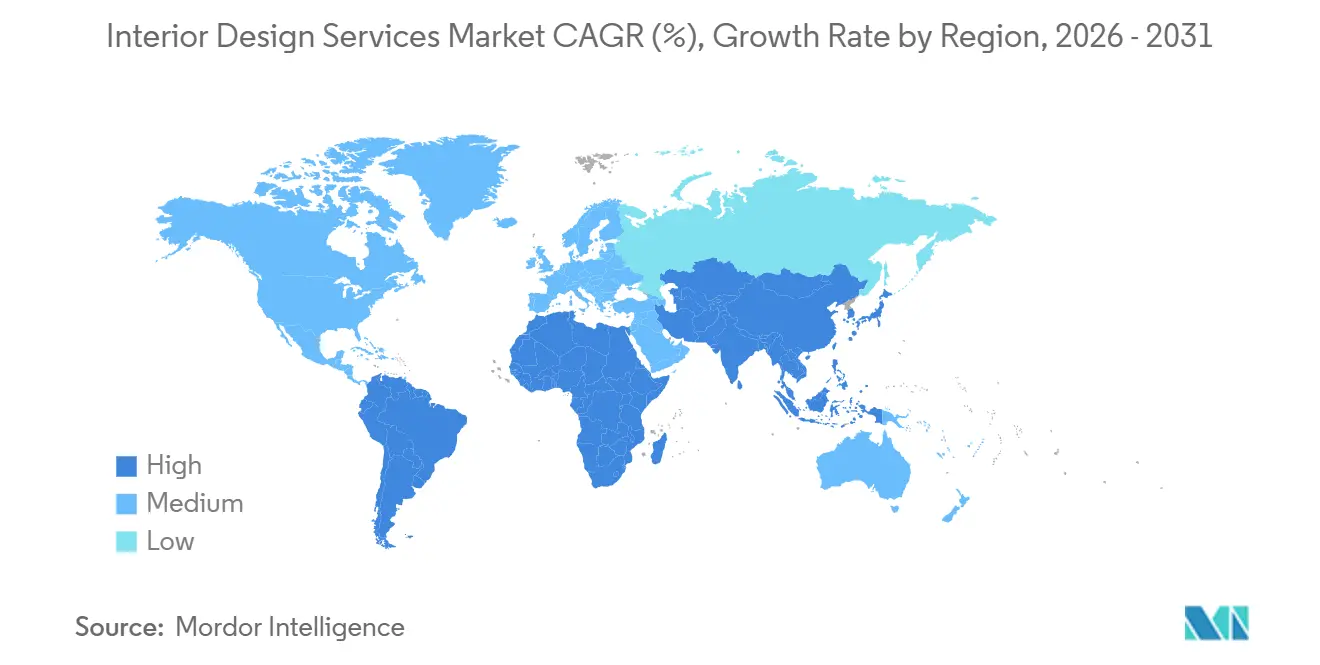

- Par zone géographique, l'Asie-Pacifique représentait 38,39 % de la part du marché des services de design d'intérieur en 2025, tandis que le Moyen-Orient et l'Afrique devraient afficher un TCAC de 17,33 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des services de design d'intérieur

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La reprise du travail hybride post-pandémique stimule la reconfiguration des espaces commerciaux | +1.2% | Mondial, plus prononcé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Construction rapide de condominiums urbains dans les villes asiatiques de niveau 2 | +0.9% | Asie-Pacifique principalement, avec débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Essor des matériaux d'intérieur axés sur le bien-être | +0.8% | Mondial, segments premium en Asie-Pacifique, Amérique du Nord, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Outils de visualisation de conception pilotés par l'IA générative | +0.6% | Mondial, gains initiaux en Amérique du Nord, en Europe et dans certaines métropoles d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Certifications de bâtiments verts liées à l'ESG | +1.1% | Mondial, impulsion réglementaire la plus forte en Europe et adoption corporate généralisée | Moyen terme (2 à 4 ans) |

| Migration des ultra-hauts-patrimoines vers des pôles fiscalement attractifs | +1.0% | Concentrée aux Émirats arabes unis et à Singapour, avec certaines villes méditerranéennes et nord-américaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La reprise du travail hybride post-pandémique stimule la reconfiguration des espaces commerciaux

Le travail hybride est passé du statut d'expérimentation à celui de norme en 2025, de nombreuses entreprises opérant des programmes hybrides formels et les salariés travaillant en moyenne 2,9 jours par semaine sur site. Ces politiques redéfinissent les cahiers des charges, car les employeurs visent des espaces qui justifient le déplacement et équilibrent collaboration et concentration individuelle dans les mêmes surfaces. Le taux d'occupation des bureaux reste structurellement en deçà des niveaux d'avant la pandémie, ce qui pousse les propriétaires à se différencier avec des intérieurs riches en équipements et des suites clés en main prêtes à la location, tandis que les employeurs ajustent la taille de leurs implantations et recherchent des aménagements flexibles [2]Équipe de recherche mondiale, « Principales tendances mondiales en immobilier d'entreprise », JLL, jll.com . Les zones calmes, les salles fermées et la planification axée sur l'intimité ont retrouvé une importance accrue au retour des travailleurs sur des jours définis, soutenue par des cabines intelligentes et le contrôle acoustique pour favoriser le travail en profondeur. Les décisions de portefeuille privilégient désormais l'élasticité à l'expansion, ce qui soutient les programmes de réaménagement pouvant être livrés par phases et validés selon des indicateurs d'engagement, d'utilisation et de bien-être. Ces évolutions renforcent la demande d'offres de design adaptatif à travers le marché des services de design d'intérieur, alors que les employeurs et les propriétaires s'orientent vers une amélioration continue plutôt que vers des aménagements ponctuels.

Essor des matériaux d'intérieur axés sur le bien-être

Le bien-être est devenu partie intégrante des spécifications d'intérieur, s'étendant des projets premium aux projets de milieu de gamme, les propriétaires associant les choix de conception à la santé, à la productivité et à l'expérience des occupants. Le Référentiel de Construction WELL (WELL Building Standard) a élargi son empreinte mondiale à des projets couvrant des milliards de mètres carrés, soulignant la dynamique des approches fondées sur des données probantes en matière d'air, d'eau, de lumière, d'acoustique et de matériaux. Les designers déploient des stratégies biophiliques, le bien-être acoustique et des matériaux circulaires pour réduire les facteurs de stress et améliorer le confort, les fournisseurs proposant des surfaces absorbantes, des finitions à faible teneur en COV et des gammes à contenu renouvelable [3]Équipe de recherche, « Tendances de design 2025-26 : Matériaux naturels et bien-être acoustique », Gustafs Scandinavia, gustafs.com . Les propriétaires privilégient les certifications tierces lorsque les avantages peuvent être évalués, communiqués et liés à des résultats de location ou de valorisation, ce qui oriente les budgets vers le comptage intelligent et les fonctionnalités de performance. Les offres alignées sur le bien-être se traduisent par des kits de design reproductibles pour le marché des services de design d'intérieur, les propriétaires recherchant l'échelle, la cohérence et des retours mesurables sur leurs portefeuilles. Ce glissement progressif soutient la tarification premium pour les actifs centrés sur la santé tout en renforçant la demande des marchés intermédiaires pour des améliorations de bien-être accessibles.

Outils de visualisation de conception pilotés par l'IA générative

L'IA générative s'est intégrée aux flux de travail quotidiens, comprimant le développement conceptuel et permettant aux clients d'explorer davantage d'options avant de s'engager dans une conception détaillée. Les cabinets signalent des pilotes actifs et une adoption plus large de la visualisation assistée par l'IA, de la génération de contenu et de la modélisation de faisabilité, soutenues par des avancées rapides de l'écosystème d'outils. Les technologies de jumeaux numériques et de scanning automatisent désormais la documentation et réduisent les coûts de préprojets, avec des réductions de coûts de planification pouvant atteindre 75 % dans des environnements complexes lorsque le scanning assisté par l'IA est déployé [4]Équipe éditoriale, « L'IA générative pour le design d'intérieur : 8 avantages et cas d'usage », Matterport, matterport.com . À mesure que les analyses intégrées progressent, les aménagements peuvent être optimisés en termes d'utilisation, d'énergie et de confort, créant des boucles de rétroaction qui justifient des mises à jour continues et des rafraîchissements par phases. L'impact à court terme se traduit par une prise de décision plus rapide et un engagement client renforcé, ce qui peut améliorer les taux de conversion et les marges sur les prestations à forte composante de visualisation. À terme, l'IA favorisera des offres standardisées mais personnalisées qui se déploieront à grande échelle sur le marché des services de design d'intérieur, les propriétaires équilibrant vitesse, qualité et coût.

Certifications de bâtiments verts liées à l'ESG

L'ESG est désormais intégré dans les cahiers des charges, les propriétaires cherchant à décarboner leurs portefeuilles et à améliorer les conditions des occupants grâce à des rapports transparents. Les référentiels de certification tels que LEED et WELL guident les choix de spécification en matière d'énergie, de matériaux et de bien-être, et sont de plus en plus utilisés pour documenter et communiquer les performances. Les locataires corporate et les investisseurs privilégient les référentiels qui facilitent des communications comparables, ce qui encourage le recours à des doubles voies de certification et à des technologies de bâtiments intelligents pour mesurer les progrès. Des performances améliorées et des résultats vérifiés peuvent soutenir la résilience des loyers et des valorisations sur des marchés compétitifs, élevant les caractéristiques ESG du statut d'option à celui d'exigence dans de nombreux appels d'offres. Ce glissement vers une performance vérifiable sous-tend une demande constante sur le marché des services de design d'intérieur, les propriétaires cherchant à pérenniser leurs actifs et à réduire les risques de conformité et d'obsolescence. L'adoption de référentiels crédibles crée également des avantages concurrentiels durables pour les cabinets disposant d'équipes formées et d'une documentation prête pour les audits.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénurie de main-d'œuvre qualifiée dans les corps de métier du second œuvre | -1.1% | Mondial, aiguë en Amérique du Nord, en Europe et dans certaines métropoles d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Volatilité des coûts des matières premières clés (bois, acier) | -0.9% | Amplification tarifaire mondiale en Amérique du Nord | Moyen terme (2 à 4 ans) |

| La hausse des taux d'intérêt freine les travaux d'amélioration de l'habitat | -0.7% | Mondial, plus prononcé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Retards réglementaires sur les réhabilitations de bâtiments classés | -0.4% | Concentré dans les quartiers historiques d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de main-d'œuvre qualifiée dans les corps de métier du second œuvre

Les entrepreneurs continuent de signaler des difficultés à recruter des artisans qualifiés, ce qui retarde les calendriers et alourdit les coûts directs et indirects pour les travaux d'intérieur. Les États-Unis ont besoin d'environ 439 000 nouveaux travailleurs nets dans la construction en 2025 pour répondre à la demande, et une grande majorité d'entreprises signalent des postes d'artisans difficiles à pourvoir. La pénurie de main-d'œuvre est aiguë dans les corps de métier du second œuvre tels que la menuiserie, la cloison sèche, l'électricité et le CVC, qui sont essentiels aux calendriers des travaux d'intérieur et déterminent souvent le chemin vers la mise en occupation. L'inflation salariale et la disponibilité des sous-traitants sont devenues des risques calendaires décisifs, poussant les propriétaires à pré-négocier les capacités et à séquencer les périmètres pour sécuriser les équipes. Les grands programmes d'infrastructure, de fabrication et de centres de données absorbent des viviers locaux de main-d'œuvre importants et peuvent évincer les projets d'intérieur de moindre envergure, ce qui entraîne une escalade des prix et des modifications de séquençage. Le marché des services de design d'intérieur s'adapte à ces contraintes par une plus grande standardisation, la fabrication hors site et l'engagement précoce des corps de métier pour réduire les frictions lors de l'installation.

Volatilité des coûts des matières premières clés (bois, acier)

Les coûts des intrants pour les métaux et les systèmes du bâtiment sont restés volatils en 2025, les évolutions de la politique commerciale et les contraintes d'approvisionnement influençant les stratégies d'achat. Les ajustements tarifaires ont fait monter les prix dans plusieurs catégories, et les entrepreneurs ont signalé des pressions persistantes sur les métaux, les équipements électriques et les équipements mécaniques au fil du rééquilibrage des chaînes d'approvisionnement. Les propriétaires et les designers ont atténué les risques par des achats anticipés, des variantes et de l'optimisation de la valeur, qui visent ensemble à protéger le périmètre tout en maintenant les projets dans les délais. La logistique s'est améliorée sur certains corridors, mais les capacités de transport routier, les conditions portuaires et les délais de livraison sont restés irréguliers, ce qui complique le séquençage des livraisons sur les travaux d'intérieur à délai court. Dans ce contexte, les choix de finitions privilégient la disponibilité, l'approvisionnement local et le contenu circulaire lorsque la qualité et l'approvisionnement peuvent être vérifiés. Ces pressions accélèrent le glissement vers des palettes de matériaux standardisées sur le marché des services de design d'intérieur afin de maintenir des budgets prévisibles et des calendriers fiables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : l'adoption commerciale dépasse la base résidentielle

Le design résidentiel a capté une part de 57,39 % en 2025, tandis que le commercial est l'utilisateur final à la croissance la plus rapide avec un TCAC projeté de 12,26 % jusqu'en 2031, reflétant l'application des politiques de travail hybride et la nécessité d'améliorer l'expérience en présentiel. Les programmes corporate exigent désormais un mélange d'espaces de collaboration et de zones axées sur l'intimité, ce qui oriente les dépenses vers des aménagements flexibles, des solutions acoustiques et des technologies intégrées au fur et à mesure que les employeurs calibrent leurs politiques de présence. La planification de portefeuille privilégie l'élasticité et la rapidité de changement, ce qui favorise les mises à niveau par phases et la réutilisation adaptative plutôt que les grands aménagements statiques sur le marché des services de design d'intérieur. Ces dynamiques s'inscrivent dans le cycle de réhabilitation plus large en cours dans les bâtiments anciens, où des mises à niveau ciblées et des fonctionnalités de bien-être repositionnent les actifs. La demande résidentielle reste large en raison du parc de logements existants et des capitaux propres soutenus, même si les volumes de transactions font face à des vents contraires sur certains marchés.

Les programmes d'intérieur commercial relient de plus en plus la conception à des résultats mesurables tels que l'utilisation, l'engagement et les indicateurs de santé, ce qui stimule l'adoption de zones d'équipements, de suites de réunion et de cabines de concentration standardisées. Les propriétaires positionnent des suites clés en main riches en équipements pour accélérer la location dans des sous-marchés compétitifs, une tendance qui favorise les offres reproductibles sur le marché des services de design d'intérieur. Parallèlement, les clients résidentiels continuent d'investir dans les cuisines, les salles de bains et les pièces multifonctionnelles qui soutiennent le travail et le bien-être sans déménagement. Alors que les cahiers des charges convergent vers la flexibilité et le bien-être quotidien, les fournisseurs et les studios intègrent des fonctionnalités de bien-être et d'ESG dans leurs offres courantes pour les deux types d'utilisateurs finaux. Dans l'ensemble, le secteur des services de design d'intérieur équilibre le volume résidentiel avec des mises à niveau commerciales accélérées cherchant à capitaliser sur le moment du retour au bureau.

Par type de service : la rénovation ancre le volume tout en maintenant une forte croissance

La rénovation et le réaménagement représentaient une part de 47,85 % en 2025 et affichent la plus forte croissance projetée à un TCAC de 11,78 % jusqu'en 2031, un profil soutenu par des propriétaires qui préfèrent optimiser l'espace existant plutôt que de se lancer dans une construction neuve dans des environnements de coûts volatils. Les propriétaires sont en position de financer des améliorations grâce à une activité accrue de refinancement en 2026, qui peut orienter les capitaux propres vers les travaux d'intérieur lorsque les décisions de déménagement sont reportées. Les occupants corporate redirigent également des ressources vers des améliorations de la qualité des espaces au fur et à mesure qu'ils consolident leurs implantations et cherchent à améliorer la présence les jours d'ancrage. En réponse, les designers proposent des cahiers des charges standardisés et des mises à niveau axées sur le bien-être qui raccourcissent les délais de réalisation et limitent les avenants sur le marché des services de design d'intérieur.

La construction neuve reste pertinente là où les objectifs de performance requièrent des enveloppes modernes, comme dans les secteurs de la santé, de la logistique ou des équipements corporate spécialisés. Cependant, la volatilité des matériaux, la pénurie de main-d'œuvre et la complexité des autorisations ajoutent des risques aux calendriers de construction neuve, ce qui renforce l'attrait des stratégies de réhabilitation pouvant être phasées et mesurées. À mesure que le travail hybride se stabilise, les programmes de création de valeur convergent vers des infrastructures flexibles, des technologies intégrées et des systèmes de bâtiments intelligents qui alimentent des cycles d'amélioration continue. Cet équilibre positionne la rénovation comme détenant à la fois la plus grande part et la croissance la plus soutenue au sein du secteur des services de design d'intérieur tout au long de l'horizon de prévision.

Par gamme de prix : le luxe progresse fortement tandis que le milieu de gamme ancre le volume

Le milieu de gamme a capté une part de 53,37 % en 2025 et sert la base la plus large de clients résidentiels et commerciaux, tandis que le premium et le luxe mènent la croissance avec un TCAC projeté de 13,84 %, soutenu par la migration de patrimoines et les pipelines de résidences de marque qui privilégient la qualité expérientielle. Les résidences de marque se sont développées à l'échelle mondiale et affichent des primes de prix notables dans les grandes places fortes où les services de style de vie, les suites de bien-être et les programmes de conciergerie pèsent lourd dans les décisions d'achat. Les promoteurs dans les destinations clés alignent les intérieurs sur les standards hôteliers et les certifications de bien-être pour se différencier et protéger les valeurs des actifs. Cette demande ancre des offres haut de gamme à travers le marché des services de design d'intérieur et tire des catégories adjacentes telles que l'éclairage spécialisé et l'acoustique.

La croissance du milieu de gamme reflète la démocratisation continue du design, où la visualisation par l'IA et les écosystèmes de fournisseurs rendent la personnalisation abordable et rapide. Les modules standardisés et les bibliothèques de finitions sélectionnées aident à maîtriser les coûts et les délais sans réduire la qualité perçue. Les designers combinent ces éléments avec des fonctionnalités de bien-être, des matériaux à faible teneur en COV et un éclairage efficace pour aider les clients à atteindre des résultats ESG pratiques. Cette approche se déploie à grande échelle sur les périmètres résidentiels et commerciaux et sous-tend un volume stable sur le marché des services de design d'intérieur, les budgets cherchant une valeur maximale. Au sommet, les pôles de richesse et les actifs emblématiques continuent d'attirer des intérieurs haut de gamme, ce qui renforce le profil de croissance premium sur la période de prévision.

Analyse géographique

L'Asie-Pacifique représentait 38,39 % de la part du marché des services de design d'intérieur en 2025, portée par l'activité de condominiums urbains en Inde et des dépenses stables en équipements ménagers durables en Chine. Les programmes d'infrastructure et de consommation en cours soutiennent les pipelines de projets, tandis que les occupants mondiaux recherchent des mises à niveau de qualité et des aménagements flexibles dans les pôles régionaux. Le soutien politique en Chine a contribué à soutenir la demande d'équipements ménagers durables et de certaines catégories d'amélioration de l'habitat, même si le secteur immobilier s'ajuste, ce qui soutient l'activité d'intérieur dans les villes prioritaires. Les locataires multinationaux continuent de privilégier des équipements alignés sur l'ESG et des fonctionnalités de bien-être dans les espaces nouveaux et existants, ce qui valorise les intérieurs certifiés dans les grands quartiers d'affaires.

Le Moyen-Orient et l'Afrique devraient afficher la croissance la plus rapide avec un TCAC projeté de 17,33 % jusqu'en 2031, les grands programmes nationaux et les entrées soutenues de capitaux créant une demande résidentielle haut de gamme et à usage mixte. Les Émirats arabes unis restent un pôle d'attraction majeur pour le capital entrepreneurial et financier, ce qui se traduit par des pipelines stables de résidences de marque et d'intérieurs axés sur le style de vie. L'agenda de transformation de l'Arabie saoudite soutient des investissements pluriannuels dans des actifs civiques, hôteliers et culturels où la qualité des intérieurs est centrale pour la création de lieux et l'expérience des visiteurs. À travers l'Amérique du Nord, les réhabilitations liées au travail hybride et le repositionnement enrichi en équipements soutiennent la demande d'intérieurs dans les grandes villes, même si les empreintes totales de bureaux évoluent pour correspondre aux schémas de présence. Les propriétaires de la région standardisent également les fonctionnalités de bien-être et d'ESG pour améliorer la vitesse de location et la résilience.

L'Europe avance de grands programmes de réhabilitation à grande échelle pour réduire le risque d'obsolescence des parcs de bureaux anciens et s'aligner sur les objectifs de décarbonation, ce qui soutient une demande durable pour des mises à niveau d'intérieur certifiées. Les schémas de migration de patrimoines au sein et vers l'Europe continuent d'influencer des projets résidentiels haut de gamme dans des lieux refuges et de style de vie, les promoteurs intégrant des équipements de grade hôtelier et des fonctionnalités de bien-être. En Amérique latine, des sites de démonstration innovants présentent des matériaux à faible teneur en carbone, la production d'énergie sur site et des pratiques circulaires qui se diffusent progressivement dans les intérieurs commerciaux. Ces dynamiques régionales renforcent l'empreinte large du marché des services de design d'intérieur tout en soulignant le potentiel de surperformance des intérieurs certifiés, axés sur le bien-être et dotés de technologies dans les grandes places fortes.

Paysage concurrentiel

La concurrence est large et diverse, avec des studios multidisciplinaires mondiaux, des spécialistes régionaux et des prestataires intégrés d'ingénierie et de construction tous actifs dans les périmètres d'intérieur. Les clients sélectionnent de plus en plus leurs partenaires sur la base de la stratégie du lieu de travail, du reporting de performance et du design fondé sur les données qui relie le cahier des charges aux résultats, ce qui fait évoluer les appels d'offres du transactionnel au stratégique. La maîtrise des certifications et la profondeur des réseaux fournisseurs sont désormais des compétences critiques, les propriétaires intégrant des objectifs de santé et de durabilité dans les exigences de programme à travers le marché des services de design d'intérieur. Ce paysage récompense les cabinets capables de gérer la visualisation à grande échelle, de documenter les performances ESG et de livrer des calendriers prévisibles malgré les contraintes de main-d'œuvre et de matériaux.

Les vecteurs stratégiques convergent sur quatre thèmes. Premièrement, l'expansion géographique vers les pôles de richesse et les corridors de croissance permet aux cabinets de suivre le capital de leurs clients et de livrer des intérieurs premium avec des expériences de grade hôtelier. Deuxièmement, l'intégration verticale et les alliances aident à réduire le risque de livraison et à créer des modèles de responsabilité unique attractifs pour les propriétaires institutionnels. Troisièmement, la spécialisation dans les lieux de travail certifiés bien-être, les résidences de marque et la réutilisation adaptative s'aligne sur une demande séculaire et soutient des honoraires premium. Quatrièmement, le leadership technologique compte de plus en plus chaque année, l'IA générative, les jumeaux numériques et la documentation automatisée aidant à compresser les délais et à améliorer la précision sur le marché des services de design d'intérieur.

La différenciation par les outils devient de plus en plus claire. Les designers et les propriétaires itèrent désormais davantage d'options en amont, testent les objectifs d'occupation ou de bien-être en simulation, et valident les décisions avec des données pendant et après l'aménagement. Le scanning assisté par l'IA et le rendu photoréaliste réduisent le temps sur site et accélèrent les approbations, tandis que les jumeaux numériques soutiennent le réglage continu de l'éclairage, du CVC et de l'affectation des espaces, ce qui convertit des périmètres ponctuels en relations de service continues. Les accréditations en matière de durabilité constituent des avantages concurrentiels durables là où les achats exigent des processus audités, du personnel formé et une documentation tierce que tous les studios ne peuvent pas fournir. La connaissance réglementaire est également un facteur de différenciation, les cabinets naviguant dans des cadres d'autorisation pouvant ajouter des mois aux calendriers pour les bâtiments classés ou les sites sensibles. Combinés, ces atouts positionnent les équipes bien dotées en ressources et tournées vers la technologie pour concourir efficacement sur le marché des services de design d'intérieur.

Leaders du secteur des services de design d'intérieur

Gensler

Perkins and Will

AECOM

Hirsch Bedner Associates

HOK

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Skidmore, Owings & Merrill (SOM), avec Pierre-Yves Rochon, a achevé la transformation du Waldorf Astoria New York, remportant le prix Best of Year 2025 d'Interior Design dans la catégorie Transformation hôtelière pour sa restauration en réutilisation adaptative.

- Novembre 2025 : Le Groupe Permasteelisa a continué d'influencer la skyline de Londres avec des contributions avancées en ingénierie de façade des Docklands à Canary Wharf, renforçant son rôle dans les développements commerciaux et à usage mixte de premier plan.

- Juin 2025 : Le Centre d'Innovation Technologique de la Construction (CiTeC) de Holcim à Toluca a été rénové avec des murs végétaux réduisant la charge thermique, un escalier imprimé en 3D et 313 panneaux solaires produisant environ 315 000 kWh/an, obtenant la certification TRUE Zéro Déchet Argent en tant que référence régionale pour la construction durable.

- Mai 2025 : Le Groupe Permasteelisa a livré une façade sur mesure de 15 700 m² pour le London College of Communication (University of the Arts London), améliorant la performance esthétique et l'efficacité énergétique dans le cadre d'un développement clé du centre-ville d'Elephant & Castle.

Périmètre du rapport mondial sur le marché des services de design d'intérieur

Le design d'intérieur est une discipline professionnelle axée sur la création d'environnements intérieurs fonctionnels, sûrs et esthétiquement agréables. Il intègre l'art, la science et la planification stratégique pour s'aligner sur les structures architecturales tout en accordant la priorité au bien-être, à la sécurité et à la santé. Les services comprennent la planification des espaces, la sélection des matériaux, la conception de l'éclairage, la coordination des entrepreneurs et la supervision de l'installation. En traitant à la fois les aspects techniques et créatifs, le design d'intérieur améliore l'expérience des utilisateurs et favorise la durabilité, allant au-delà de la décoration pour offrir des solutions complètes adaptées aux besoins humains.

Le rapport sur le marché des services de design d'intérieur est segmenté par utilisateur final (résidentiel, commercial), par type de service (nouvelle construction, rénovation/réaménagement), par gamme de prix (économique, milieu de gamme, premium/luxe) et par zone géographique (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (milliards USD).

| Résidentiel |

| Commercial |

| Nouvelle construction |

| Rénovation/Réaménagement |

| Économique |

| Milieu de gamme |

| Premium/Luxe |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Viêt Nam, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par type de service | Nouvelle construction | |

| Rénovation/Réaménagement | ||

| Par gamme de prix | Économique | |

| Milieu de gamme | ||

| Premium/Luxe | ||

| Par zone géographique | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Viêt Nam, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services de design d'intérieur en 2026 et à quelle vitesse progresse-t-il jusqu'en 2031 ?

La taille du marché des services de design d'intérieur est de 153,85 milliards USD en 2026 et devrait atteindre 204,23 milliards USD d'ici 2031 à un TCAC de 5,83 %.

Quel segment d'utilisateurs finaux est en tête et lequel connaîtra la croissance la plus rapide d'ici 2031 ?

Le résidentiel détient la plus grande part en 2025 avec 57,39 %, tandis que le commercial devrait être le segment à la croissance la plus rapide avec un TCAC de 12,26 % jusqu'en 2031.

Quel type de service affiche les meilleures perspectives jusqu'en 2031 ?

La rénovation et le réaménagement mènent avec une part de 47,85 % en 2025 et la plus forte croissance projetée à un TCAC de 11,78 %, soutenues par les cycles de réhabilitation et la demande de lieux de travail flexibles.

Quelles sont les principales dynamiques régionales qui façonnent la prochaine phase de croissance ?

L'Asie-Pacifique est en tête par part en 2025, tandis que le Moyen-Orient et l'Afrique devraient croître le plus rapidement, les entrées de capitaux et les programmes nationaux stimulant les intérieurs résidentiels premium et à usage mixte.

Comment le travail hybride influence-t-il les priorités de design d'intérieur pour les employeurs ?

Les politiques hybrides formalisées favorisent des aménagements élastiques alliant collaboration, espaces de concentration privés et équipements de bien-être qui rendent les visites au bureau utiles les jours d'ancrage.

Où la technologie crée-t-elle le plus grand impact dans les flux de travail de conception aujourd'hui ?

L'IA générative et les jumeaux numériques compressent les cycles conceptuels, réduisent les coûts de documentation et permettent des raffinements fondés sur les données qui prolongent la valeur des intérieurs après l'occupation.

Dernière mise à jour de la page le: