Taille et part du marché de l'acide citrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.93 Milliards de dollars |

| Taille du Marché (2031) | 4.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acide citrique par Mordor Intelligence

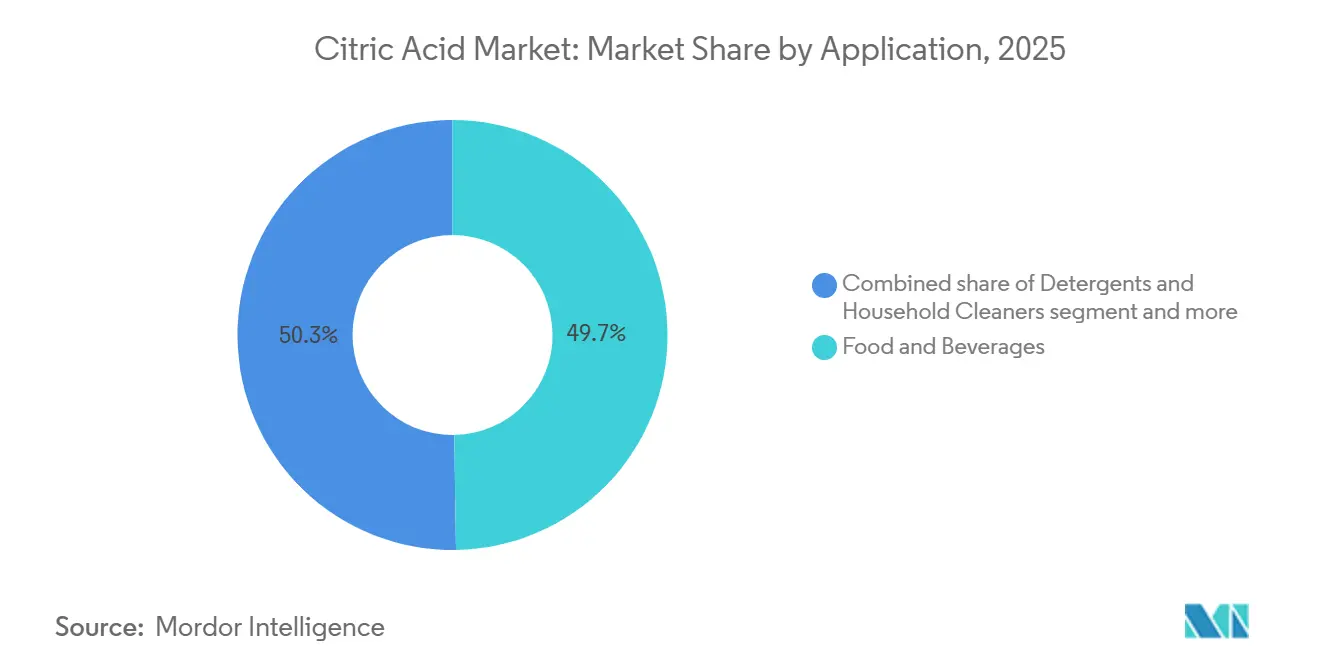

La taille du marché de l'acide citrique devrait croître de 3,77 milliards USD en 2025 à 3,93 milliards USD en 2026, pour atteindre 4,81 milliards USD d'ici 2031, avec un CAGR de 4,12 % de 2026 à 2031. L'adoption mondiale de formulations alimentaires à étiquette propre, l'élargissement des restrictions sur les phosphates dans la chimie des détergents et le déploiement de capacités de fermentation asiatiques rentables se combinent pour maintenir la demande sur une trajectoire ascendante. Les producteurs de produits alimentaires et de boissons ont représenté 49,74 % de la consommation de 2025, les marques de boulangerie, de boissons et de produits laitiers ayant remplacé les conservateurs synthétiques par de l'acide citrique bénéficiant d'approbations explicites en vertu de la FDA 21 CFR 184.1033 et de l'EFSA E330[1]Source : U.S. Food and Drug Administration, « Substances ajoutées aux aliments », fda.gov. Parallèlement, les interdictions de phosphates ancrées dans le Règlement UE 648/2004 ont poussé les formulateurs de produits ménagers vers des agents de construction à base de citrate biodégradables, générant le segment d'application à la croissance la plus rapide. La part de 35,43 % de l'Asie-Pacifique en 2025 reflète la machine d'exportation de 1,067 million de kilogrammes de la Chine et les nouvelles usines indiennes approvisionnées en mélasse, tandis que le Moyen-Orient et l'Afrique ont émergé comme le territoire à la croissance la plus élevée, portés par les pipelines d'investissement dans les boissons et la confiserie.

Principaux enseignements du rapport

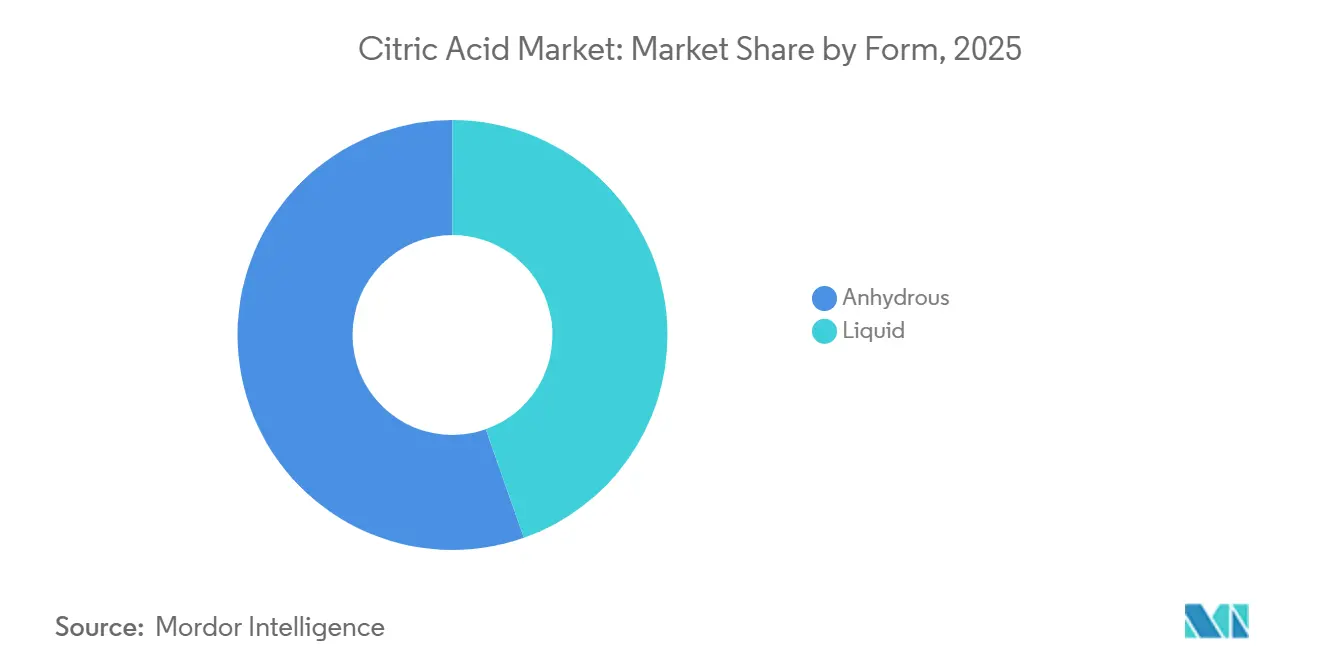

- Par forme, le grade anhydre a capturé 55,62 % du volume en 2025 ; l'acide citrique liquide devrait se développer à un CAGR de 5,80 % jusqu'en 2031.

- Par application, l'alimentation et les boissons ont dominé avec une part de revenus de 49,74 % en 2025 ; les détergents et produits ménagers progressent à un CAGR de 6,03 % jusqu'en 2031.

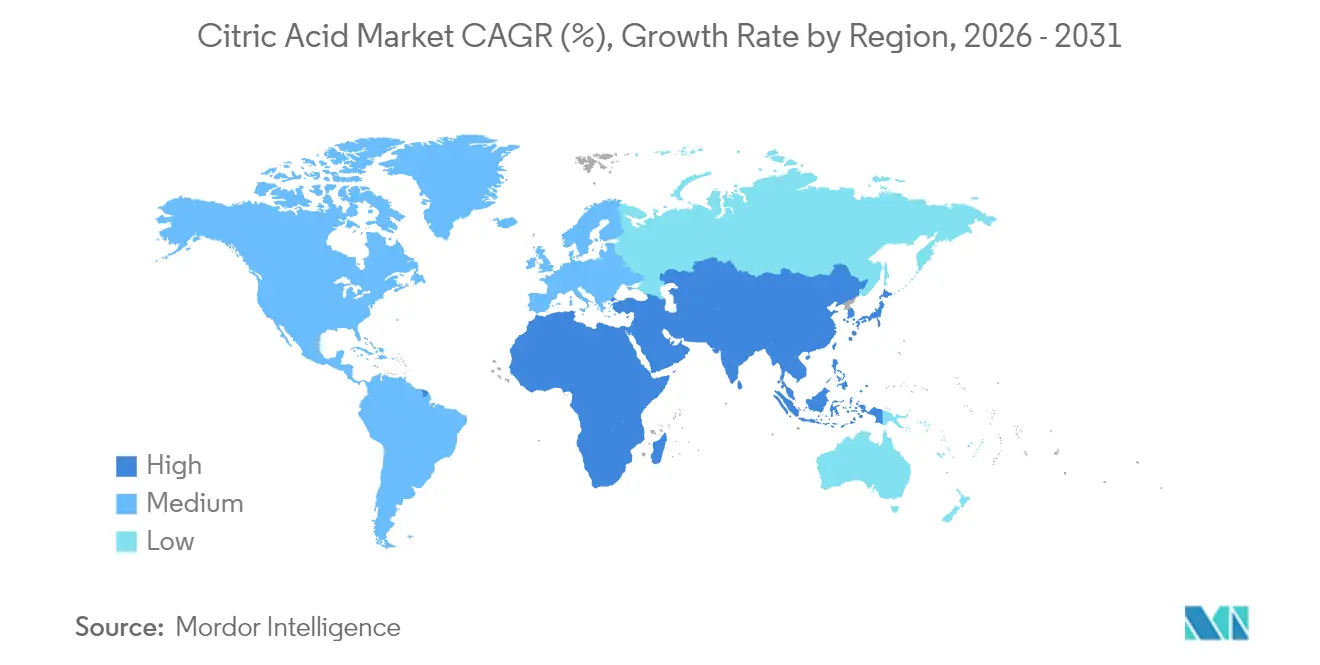

- Par géographie, l'Asie-Pacifique détenait 35,43 % de la part du marché de l'acide citrique en 2025 ; le Moyen-Orient et l'Afrique devraient afficher un CAGR de 6,56 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'acide citrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la demande d'étiquette propre dans les aliments transformés et les boissons | +1.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête de la reformulation | Moyen terme (2-4 ans) |

| Interdictions de phosphates stimulant l'utilisation de citrate dans les détergents | +0.9% | Europe (primaire), Amérique du Nord (émergente), Asie-Pacifique (sélective) | Court terme (≤ 2 ans) |

| Élargissement des applications d'excipients pharmaceutiques | +0.6% | Amérique du Nord, Europe, Inde (pôle des génériques) | Long terme (≥ 4 ans) |

| Croissance de la capacité de production biosourcée en Asie | +0.8% | Chine, Inde, Thaïlande, Indonésie | Moyen terme (2-4 ans) |

| Commercialisation des voies glycérol-déchet de Yarrowia lipolytica | +0.4% | Europe (échelle pilote), Asie-Pacifique (potentiel de montée en échelle) | Long terme (≥ 4 ans) |

| Incitations du Pacte vert européen pour les chélants biodégradables | +0.5% | Europe (cœur), répercussions sur le Moyen-Orient et l'Afrique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande d'étiquette propre dans les aliments transformés et les boissons

La préférence des consommateurs pour des ingrédients reconnaissables a contraint les fabricants alimentaires à remplacer les conservateurs synthétiques par des alternatives d'origine naturelle, positionnant l'acide citrique comme agent acidifiant à double fonction et agent antimicrobien dans les applications de boulangerie, de confiserie et de produits laitiers. La reconnaissance par la FDA en vertu du 21 CFR 582.1033 en tant que substance alimentaire directe reconnue comme généralement sans danger (GRAS) élimine les obstacles réglementaires, permettant aux formulateurs de déclarer l'acide citrique sur les étiquettes d'ingrédients sans scepticisme des consommateurs. Les producteurs de boissons exploitent l'acidité de l'acide citrique pour masquer les notes indésirables dans les formulations à teneur réduite en sucre, une tendance qui s'accélère à mesure que les taxes sur le sucre se multiplient en Amérique latine et en Asie du Sud-Est. Les applications de boulangerie bénéficient de la capacité de l'acide citrique à prolonger la durée de conservation en abaissant le pH en dessous de 4,6, inhibant la croissance de Clostridium botulinum sans conférer l'arrière-goût métallique associé aux sorbates ou aux benzoates. L'impératif de l'étiquette propre est encore amplifié par les mandats des détaillants ; les grandes chaînes d'épicerie européennes exigent désormais de leurs fournisseurs qu'ils éliminent les additifs portant un numéro E des gammes de marques distributeurs, entraînant des cycles de reformulation qui favorisent l'acide citrique par rapport au propionate de calcium ou au benzoate de sodium.

Interdictions de phosphates stimulant l'utilisation de citrate dans les détergents

Les restrictions réglementaires sur les phosphates dans les détergents ménagers, codifiées dans le Règlement UE (CE) 648/2004 et renforcées par des amendements limitant la teneur en phosphore à 0,3 gramme par dose standard, ont catalysé la substitution par l'acide citrique et ses sels de sodium en tant qu'agents de construction et chélateurs[2]Source : Agence européenne des produits chimiques, « Règlement sur les détergents », echa.europa.eu. L'acide citrique séquestre les ions calcium et magnésium dans l'eau dure, empêchant le dépôt de tartre sur les tissus et les composants des machines à laver, tandis que sa biodégradabilité selon les protocoles OCDE 301B satisfait aux critères environnementaux que les phosphates ne remplissent pas. La consommation européenne de produits de nettoyage ménagers a atteint environ 100 000 tonnes en 2025, l'Allemagne, la France et le Royaume-Uni représentant la majorité des achats. Les juridictions nord-américaines emboîtent le pas ; plusieurs États américains ont promulgué des interdictions de phosphates dans les détergents pour lave-vaisselle automatiques, et les provinces canadiennes envisagent des mesures similaires. Le CAGR de 6,03 % du segment des détergents jusqu'en 2031 reflète non seulement la pression réglementaire, mais aussi la reconnaissance par les formulateurs que l'acide citrique permet des formats liquides concentrés en maintenant la stabilité à un pH plus bas, réduisant le poids des emballages et les émissions de transport, un double avantage alors que les marques poursuivent des revendications de durabilité.

Élargissement des applications d'excipients pharmaceutiques

Le rôle de l'acide citrique en tant qu'agent tampon, composant effervescent et excipient masquant le goût dans les formulations pharmaceutiques s'élargit à mesure que les fabricants de médicaments génériques en Inde et en Chine augmentent la production de comprimés à désintégration orale et de suspensions pédiatriques. La conformité aux monographies de la Pharmacopée des États-Unis (USP) et de la Pharmacopée européenne (EP) garantit la cohérence lot par lot, une exigence non négociable pour l'approbation réglementaire par la FDA et l'Agence européenne des médicaments. Les comprimés effervescents, largement utilisés pour les analgésiques, les vitamines et les substituts électrolytiques, reposent sur la réaction de l'acide citrique avec le bicarbonate de sodium pour générer du dioxyde de carbone, améliorant la dissolution et l'observance des patients. L'évolution vers des formes posologiques centrées sur le patient, en particulier dans les populations gériatriques et pédiatriques, stimule la demande d'acide citrique de qualité pharmaceutique répondant à des limites strictes en métaux lourds (≤10 ppm de plomb, ≤5 ppm d'arsenic selon les normes USP). L'émergence de l'Inde en tant que puissance des génériques, fournissant plus de 40 % de la demande mondiale de médicaments génériques, positionne le sous-continent comme un moteur de croissance pour la consommation d'excipients pharmaceutiques, l'acide citrique bénéficiant de sa double utilité dans la synthèse des principes actifs pharmaceutiques (API) et dans la formulation finale.

Croissance de la capacité de production biosourcée en Asie

La part de marché de 35,43 % de l'Asie-Pacifique en 2025 repose sur des complexes de fermentation intégrés en Chine, en Inde et en Thaïlande qui convertissent la mélasse et la liqueur de trempe de maïs en acide citrique par fermentation submergée d'Aspergillus niger, atteignant des rendements supérieurs à 90 % sur une base de substrat. COFCO Biochemical, RZBC Group et Weifang Ensign en Chine exploitent des usines avec des capacités individuelles dépassant 100 000 tonnes par an, tirant parti de la proximité des pôles de transformation de la canne à sucre et du maïs pour minimiser les coûts logistiques des matières premières. L'Inde connaît des investissements greenfield ; une étude de faisabilité pour une usine d'acide citrique anhydre de 30 000 tonnes par an estime la dépense totale en capital à 18,12 milliards INR, avec un taux de rendement projeté de 47 % et un seuil de rentabilité à 45 % d'utilisation des capacités. Les droits antidumping de la Thaïlande sur les importations chinoises (57,79 % à compter de janvier 2025) incitent à des ajouts de capacités nationales pour servir les marchés de l'ASEAN, où la consommation de boissons et d'aliments transformés augmente à des taux à deux chiffres selon le Département du commerce extérieur de Thaïlande. L'avantage de coût de la région, la mélasse étant tarifée 30 à 40 % en dessous du sucre raffiné sur une base de matière sèche, maintient la compétitivité même lorsque les producteurs occidentaux poursuivent des segments de qualité supérieure.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du maïs et du sucre | -0.7% | Mondial, avec une exposition aiguë en Amérique du Nord (maïs) et au Brésil (sucre) | Court terme (≤ 2 ans) |

| Pression sur les marges due à la surcapacité chinoise et aux droits antidumping | -0.9% | Asie-Pacifique (dépendante des exportations), Amérique du Nord et Europe (concurrentes des importations) | Moyen terme (2-4 ans) |

| Hausse des coûts de conformité pour l'élimination des déchets de gypse | -0.4% | Amérique du Nord, Europe (réglementations strictes sur les décharges) | Long terme (≥ 4 ans) |

| Menace de substitution par les mélanges multi-acides émergents | -0.5% | Mondial, concentré dans les segments premium de l'alimentation et des soins personnels | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du maïs et du sucre

L'économie de production de l'acide citrique dépend des coûts des matières premières, la mélasse, la liqueur de trempe de maïs et le sucre raffiné représentant 40 à 50 % des dépenses totales de fabrication dans les procédés à base de fermentation. La production mondiale de sucre pour la campagne 2023/24 a totalisé 179,4 millions de tonnes, le Brésil exportant 34 millions de tonnes, mais les prix restent susceptibles aux anomalies météorologiques. Les sécheresses induites par El Niño en Thaïlande et en Inde ont réduit les rendements de canne en 2024, resserrant la disponibilité de la mélasse et faisant monter les prix au comptant de 18 à 22 % d'une année sur l'autre[3]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « Revue du marché du sucre 2025 », fao.org. Les prix du maïs, essentiels pour les producteurs américains et européens, oscillent avec les mandats de biocarburants ; l'exigence de la norme américaine sur les carburants renouvelables de 15 milliards de gallons d'éthanol de maïs par an détourne les matières premières, créant une concurrence qui s'intensifie lors des années de mauvaises récoltes. L'effondrement des coûts des engrais, de 815 USD par tonne en avril 2022 à 327 USD par tonne en avril 2024, a apporté un soulagement temporaire, mais la volatilité des taux de fret liée aux perturbations du transport maritime par conteneurs (détournements en mer Rouge, restrictions de tirant d'eau du canal de Panama) a fait grimper les factures d'importation de mélasse et de sucre brut de 12 à 15 % en 2025. Les producteurs dépourvus d'intégration verticale dans le raffinage du sucre ou le broyage humide du maïs font face à une compression des marges lorsque l'inflation des matières premières dépasse leur capacité à répercuter les coûts en aval, en particulier dans les segments alimentaires sensibles aux prix où les acheteurs résistent aux ajustements en cours de contrat.

Pression sur les marges due à la surcapacité chinoise et aux droits antidumping

Ces dernières années, les exportations chinoises d'acide citrique ont atteint 1 067 millions de kilogrammes, témoignant d'une capacité nationale trois fois supérieure à la consommation locale. Environ 300 000 tonnes sont consommées sur le marché intérieur, le reste étant alloué aux exportations, selon l'Agence américaine de protection de l'environnement. Cette surabondance a déclenché des droits antidumping à l'échelle mondiale. En janvier 2025, la Thaïlande a imposé un droit de 57,79 % après sa cinquième révision de coucher de soleil. Les droits américains varient de 0,48 % à 156,45 % selon le producteur, tandis que l'Union européenne a mis en place des mesures similaires, selon le Département du commerce extérieur de Thaïlande. Ces barrières commerciales ont fragmenté le marché mondial, forçant les producteurs chinois à absorber les droits ou à réorienter leurs exportations vers des marchés moins réglementés en Afrique et en Amérique latine, où les contraintes d'infrastructure et de pouvoir d'achat limitent la tarification. Les producteurs occidentaux bénéficient de la protection des importations mais font face à des risques de représailles. Le Ministère du commerce de Chine a lancé des enquêtes sur les droits compensateurs visant les produits chimiques spéciaux américains et européens, créant une incertitude pour les entreprises diversifiées. Il en résulte une volatilité des marges : les exportateurs chinois opèrent avec de faibles écarts (souvent inférieurs à 5 % de marge EBITDA) pour maintenir leur part de marché, tandis que les producteurs nord-américains et européens peinent à justifier des investissements en capacité face aux épisodes périodiques de dumping sur les marchés au comptant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : Dominance de l'anhydre ancrée dans la stabilité des mélanges secs

En 2025, l'acide citrique anhydre a dominé le marché avec une part de 55,62 %, consolidant son rôle dans les applications de mélanges secs sensibles à l'humidité. Sa stabilité cristalline est cruciale pour les mélanges de boissons en poudre, les comprimés effervescents et les améliorants de boulangerie, empêchant les réactions prématurées avec les bicarbonates et les ingrédients hygroscopiques. L'acide citrique liquide, dont la croissance est projetée à un CAGR de 5,80 % jusqu'en 2031, gagne du terrain dans les produits pharmaceutiques et de soins personnels, où le contrôle précis du pH dans les systèmes aqueux et la facilité de manipulation sont prioritaires. L'évolution du secteur pharmaceutique vers les films à désintégration orale liquides et les sirops pédiatriques stimule l'adoption de l'acide citrique liquide, évitant les problèmes de poussière et d'électricité statique dans les salles blanches. Les opérateurs de restauration collective favorisent également les formats liquides pour la distribution de boissons et la préparation de vinaigrettes, car l'acide citrique pré-dissous élimine le mélange et réduit les coûts de main-d'œuvre. Bien que l'acide citrique anhydre bénéficie de coûts de production inférieurs grâce à la cristallisation et au séchage, les fournisseurs de liquide comblent l'écart en se co-localisant avec des usines de fermentation pour réduire les coûts de transport de l'eau.

Les deux formes d'acide citrique sont conformes aux protocoles ISO 9001 et HACCP. Cependant, l'acide citrique anhydre, classé comme solide non dangereux selon les réglementations de transport de l'ONU, simplifie la logistique par rapport à l'acide citrique liquide, étiqueté comme corrosif (ONU 1760, Classe 8), qui nécessite des conteneurs et une manipulation spécialisés. Les innovations en matière de séchage par atomisation et de granulation en lit fluidisé permettent aux producteurs d'anhydre de personnaliser les tailles de particules pour des utilisations spécifiques, telles que les granules grossiers (40-100 mesh) pour la compression en comprimés et les poudres fines (200+ mesh) pour le trouble des boissons. Ces produits sur mesure commandent une prime de 10 à 15 % par rapport à l'acide citrique anhydre standard. Les fournisseurs d'acide citrique liquide ripostent avec des formulations stabilisées, éliminant les métaux traces chélatés à des niveaux inférieurs au ppm pour répondre aux normes strictes des cosmétiques et des produits pharmaceutiques injectables, où même une légère contamination au fer ou au cuivre peut provoquer une décoloration ou une oxydation.

Par application : L'alimentation et les boissons en tête, les détergents s'accélèrent

En 2025, l'alimentation et les boissons détenaient une part de marché de 49,74 %, tandis que les détergents et produits ménagers constituaient l'application à la croissance la plus rapide avec un CAGR de 6,03 % projeté jusqu'en 2031. Cela reflète les deux forces qui stimulent la demande d'acide citrique : les reformulations à étiquette propre dans les produits comestibles et les mandats de remplacement des phosphates dans les produits de nettoyage. Les boissons dominent le secteur de l'alimentation et des boissons, utilisant l'acidité de l'acide citrique pour équilibrer la douceur dans les boissons gazeuses, les boissons énergisantes et les thés. Coca-Cola et PepsiCo utilisent généralement 0,05 à 0,15 % d'acide citrique, atteignant un pH de 2,5 à 3,5 pour freiner la croissance microbienne et améliorer la saveur. Dans les boulangeries, l'acide citrique prolonge la durée de conservation des pains et des gâteaux de 20 à 30 % en chélatant les ions métalliques. Les transformateurs laitiers l'utilisent dans le fromage fondu pour émulsifier les graisses et ajuster le pH pour une solubilité optimale des protéines, essentielle pour les formulations de sauces et de fromages à tartiner. Les confiseurs utilisent l'acide citrique pour prévenir la cristallisation du sucre dans les bonbons durs et ajouter des notes acidulées dans les gommes, avec des taux d'utilisation de 2 à 3 % dans les variantes extrêmement acidulées. Les snacks salés sont de plus en plus enrobés d'acide citrique pour améliorer l'acidité et la saveur, portés par la demande de saveurs audacieuses et mondiales.

Dans les produits pharmaceutiques, l'acide citrique agit comme agent effervescent et tampon, bénéficiant de l'essor des génériques en Inde, où plus de 40 % des installations de fabrication de médicaments génériques approuvées par la FDA américaine sont situées. Dans les soins personnels, l'acide citrique ajuste le pH dans les shampooings et les après-shampooings (pH 4,5-5,5) et sert d'acide alpha-hydroxy dans les sérums anti-âge, favorisant l'exfoliation et la synthèse du collagène. La catégorie « Autres » comprend les applications industrielles, le nettoyage des métaux, le traitement des textiles et les adjuvants pour béton, où les propriétés chélatantes de l'acide citrique éliminent la rouille et le tartre. Cependant, ces segments font face à des pressions de substitution de la part d'alternatives moins chères comme l'EDTA et l'acide gluconique. La croissance des détergents est portée par les interdictions de phosphates et l'essor des formats liquides concentrés, où l'acide citrique assure la stabilité à un pH de 3 à 4, empêchant la précipitation des tensioactifs et des enzymes. La croissance est géographiquement inégale ; la consommation européenne de détergents a augmenté de 8 % d'une année sur l'autre en 2025, tandis que l'Amérique du Nord a été à la traîne à 4 % en raison d'une adoption réglementaire plus lente et d'une préférence pour les formats en poudre qui tolèrent des niveaux de pH plus élevés.

Analyse géographique

En 2025, l'Asie-Pacifique détient une part de marché de 35,43 %, principalement en raison des solides capacités de production de la Chine et de son appétit intérieur croissant dans les secteurs de la transformation alimentaire et industriel. Les avantages de la région comprennent une infrastructure de fermentation bien établie, des coûts de production compétitifs et un accès étroit aux matières premières essentielles telles que le maïs et les dérivés de la canne à sucre. Pourtant, les tensions commerciales et les mesures antidumping modifient le paysage régional. Des pays comme l'Inde, la Thaïlande et d'autres nations d'Asie du Sud-Est augmentent leurs capacités de production pour répondre à la demande locale et à l'exportation. Le secteur pharmaceutique et de transformation alimentaire sophistiqué du Japon présente des perspectives de marché lucratives, tandis que l'industrie des boissons en plein essor de l'Australie renforce la consommation régionale.

Le Moyen-Orient et l'Afrique sont les régions à surveiller, affichant un CAGR de 6,56 % jusqu'en 2031. Cette croissance est largement attribuée aux secteurs de la transformation alimentaire en plein essor et aux investissements infrastructurels dans des pays tels que l'Arabie saoudite et les Émirats arabes unis. Les initiatives gouvernementales dans la région, visant à renforcer la sécurité alimentaire et à diversifier les industries, font naître de nouveaux pôles de demande pour l'acide citrique. La collaboration de NEOM avec Liberation Labs pour mettre en place des installations de fermentation de précision souligne l'ambition de la région dans la biofabrication avancée. Pendant ce temps, l'Amérique du Nord et l'Europe, avec leurs secteurs alimentaires et pharmaceutiques bien établis, offrent une demande stable, bien qu'avec des taux de croissance modérés en raison de la saturation du marché et de la cohérence réglementaire.

L'Europe, avec sa forte demande des secteurs de l'alimentation, des boissons et des soins personnels, reste un acteur stable, soutenu par des normes de qualité strictes et des installations de transformation établies. La croissance de l'Amérique du Nord est régulière, portée par une hausse des boissons prêtes à boire, des aliments de commodité et des produits pharmaceutiques. Les consommateurs s'orientent de plus en plus vers des ingrédients à étiquette propre, utilisant l'acide citrique comme conservateur naturel et exhausteur de goût. L'Amérique du Sud, notamment dans des pays comme le Brésil et l'Argentine, est en plein essor, grâce à l'expansion de ses secteurs de transformation alimentaire et à un appétit croissant pour les aliments emballés. Les fabricants sud-américains bénéficient du double avantage d'abondantes matières premières agricoles pour la production d'acide citrique et d'une dépendance réduite aux importations. Dans toute l'Europe, l'Amérique du Nord et l'Amérique du Sud, les cadres réglementaires favorisant les additifs naturels renforcent encore le potentiel de marché de l'acide citrique, offrant des opportunités tant aux géants mondiaux qu'aux acteurs locaux.

Paysage concurrentiel

Le marché de l'acide citrique est modérément consolidé, avec quelques acteurs multinationaux dominants, notamment Cargill Incorporated, Shandong Ensign Industry Co., Ltd., Jungbunzlauer Suisse AG, COFCO Corporation et RZBC Group Co., Ltd. Ces entreprises détiennent des parts de marché significatives grâce à leurs vastes capacités de production et à leurs réseaux de distribution mondiaux bien établis. Cette concentration du marché permet à ces leaders de réaliser des économies d'échelle et d'exercer un fort pouvoir de négociation tant sur les fournisseurs de matières premières que sur les acheteurs en aval. Cependant, la présence de nombreux fabricants régionaux et de niche empêche le marché de se consolider entièrement. Ces acteurs plus petits répondent efficacement à la demande localisée en offrant des prix flexibles et des solutions personnalisées.

La concurrence sur le marché est également stimulée par les avancées dans les technologies de production biosourcée et la demande croissante d'acide citrique dans diverses applications, telles que la conservation des aliments, les produits pharmaceutiques et les produits de soins personnels. Le paysage concurrentiel reflète un équilibre entre la domination des leaders mondiaux et l'adaptabilité des acteurs régionaux, aboutissant à une structure de marché modérément consolidée. Les marchés émergents présentent d'importantes opportunités de croissance, car les capacités de production locales sont souvent en retard par rapport aux niveaux de consommation croissants. Cette dépendance aux importations crée un environnement favorable pour que les acteurs établis se développent par le biais d'investissements greenfield ou de partenariats stratégiques.

Les avancées technologiques jouent un rôle essentiel dans la dynamique concurrentielle du marché. Les entreprises dotées d'une expertise dans les procédés de fermentation avancés et l'optimisation des processus sont mieux positionnées pour acquérir un avantage concurrentiel. De plus, les complexités réglementaires associées aux applications pharmaceutiques créent des barrières à l'entrée, favorisant les fournisseurs disposant des certifications nécessaires et de systèmes de gestion de la qualité robustes. Bien que la fragmentation modérée du marché permette aux acteurs de niche de concurrencer efficacement dans des applications spécialisées, atteindre une certaine échelle devient de plus en plus important dans les segments de qualité courante, où les pressions sur les prix sont plus prononcées.

Leaders du secteur de l'acide citrique

Cargill, Incorporated

Shandong Ensign Industry Co. Ltd

COFCO Corporation

RZBC Group Co., Ltd.

Jungbunzlauer Suisse AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Brenntag Pharma a étendu son partenariat avec Citribel pour la distribution d'acides citriques et d'excipients pharmaceutiques à base de citrate, s'étendant au-delà de la France, de l'Espagne, de l'Allemagne et du Benelux pour inclure désormais Israël, la Turquie et l'Afrique du Sud.

- Juin 2024 : Tate & Lyle a réalisé une acquisition stratégique de CP Kelco, une opération centrée sur la pectine et les hydrocolloïdes spéciaux, mais avec des répercussions significatives sur le marché de l'acide citrique. En conséquence, cette acquisition renforce la position de Tate & Lyle dans le domaine des ingrédients à étiquette propre et naturels.

- Mars 2024 : Jungbunzlauer a mis en service la plus grande centrale photovoltaïque d'Autriche, une installation de 56 MWc comprenant plus de 84 000 modules sur 40 hectares, générant plus de 60 GWh d'électricité renouvelable par an, suffisamment pour alimenter environ 16 000 foyers, et alimentant directement le réseau privé de son site de production pour minimiser les pertes et économiser environ 15 000 tonnes métriques de CO₂ par an.

Périmètre du rapport mondial sur le marché de l'acide citrique

L'acide citrique est un acide organique faible naturellement présent dans plusieurs agrumes, tels que les citrons, les limes, etc.

Le marché de l'acide citrique est segmenté par forme, par application et par géographie. Par forme, le marché est segmenté en liquide et anhydre. Par application, il est segmenté en alimentation et boissons, produits pharmaceutiques, soins personnels et autres applications. Le segment alimentation et boissons est lui-même sous-segmenté en boulangerie, confiserie, produits laitiers, boissons et autres aliments et boissons. Par géographie, le marché étudié est segmenté en Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique.

Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD) et du volume (tonnes).

| Anhydre |

| Liquide |

| Alimentation et boissons | Boulangerie |

| Confiserie | |

| Produits laitiers | |

| Boissons | |

| Produits salés et snacks | |

| Autres aliments et boissons | |

| Produits pharmaceutiques | |

| Soins personnels et cosmétiques | |

| Détergents et produits ménagers | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Qatar | |

| Turquie | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Reste du Moyen-Orient et de l'Afrique |

| Forme | Anhydre | |

| Liquide | ||

| Application | Alimentation et boissons | Boulangerie |

| Confiserie | ||

| Produits laitiers | ||

| Boissons | ||

| Produits salés et snacks | ||

| Autres aliments et boissons | ||

| Produits pharmaceutiques | ||

| Soins personnels et cosmétiques | ||

| Détergents et produits ménagers | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Qatar | ||

| Turquie | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché de l'acide citrique d'ici 2031 ?

Les prévisions indiquent que le marché de l'acide citrique atteindra 4,81 milliards USD d'ici 2031, avec un CAGR de 4,12 % de 2026 à 2031.

Quelle catégorie d'application utilise actuellement le plus d'acide citrique ?

L'alimentation et les boissons représentent 49,74 % de la demande mondiale grâce aux reformulations à étiquette propre dans les produits de boulangerie, les boissons et les produits laitiers.

Pourquoi les détergents constituent-ils un débouché à forte croissance pour l'acide citrique ?

Les interdictions de phosphates en Europe et dans plusieurs États américains poussent les fabricants de produits de nettoyage vers des agents de construction à base de citrate biodégradables, entraînant un CAGR de 6,03 % dans les applications de détergents.

Quelle région connaît la croissance la plus rapide pour la consommation d'acide citrique ?

Le Moyen-Orient et l'Afrique devraient se développer à un CAGR de 6,56 % jusqu'en 2031, à mesure que les capacités locales dans les boissons et la confiserie augmentent.

Dernière mise à jour de la page le: