Taille et part du marché des blocs batteries pour vélos électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

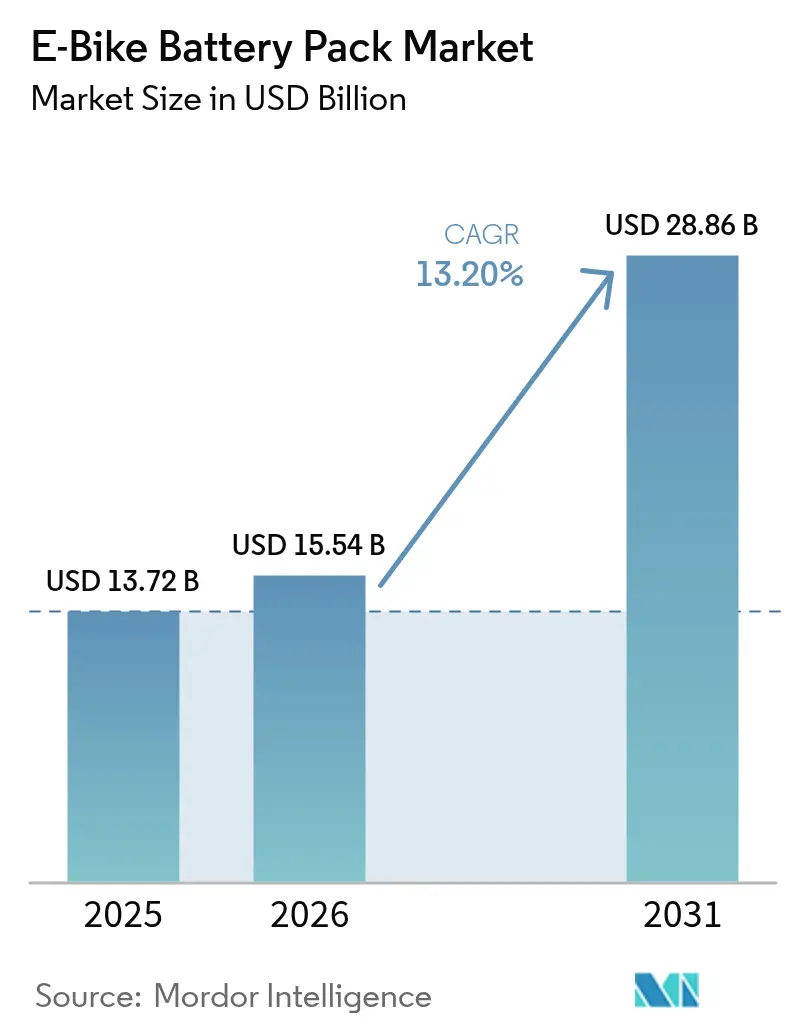

| Taille du Marché (2026) | 15.54 Milliards de dollars |

| Taille du Marché (2031) | 28.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.20% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

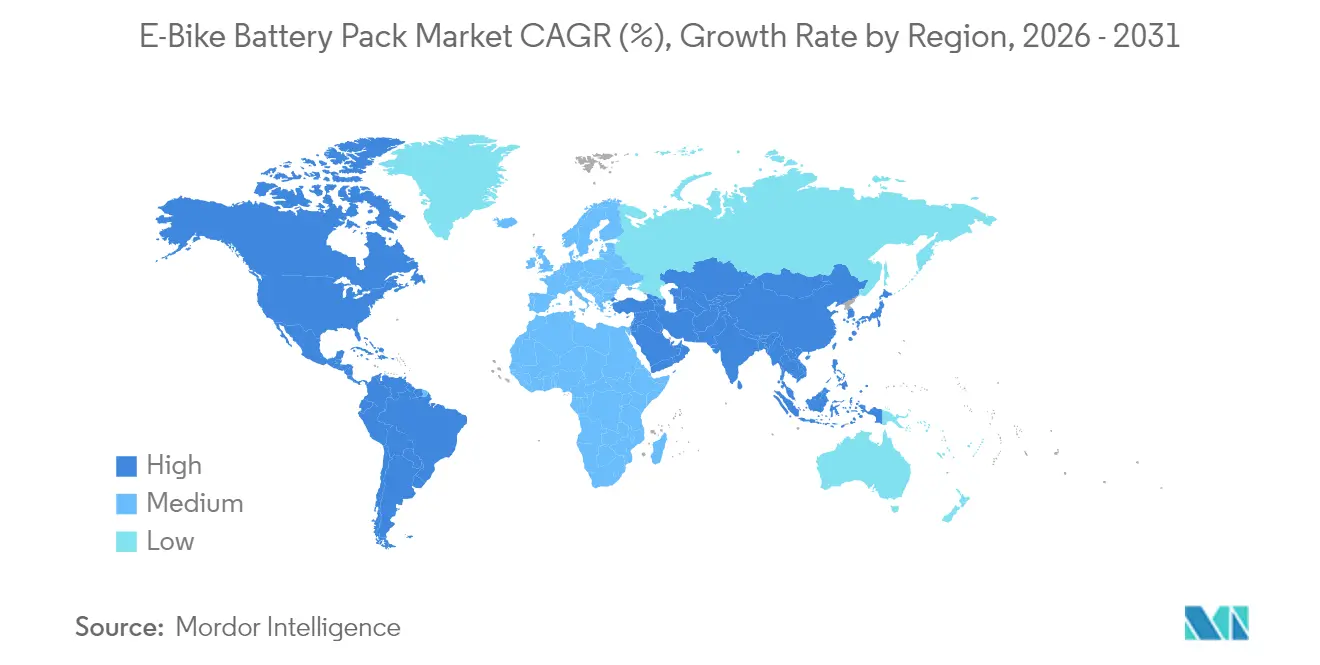

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des blocs batteries pour vélos électriques par Mordor Intelligence

La taille du marché des blocs batteries pour vélos électriques en 2026 est estimée à 15,54 milliards USD, en hausse par rapport à la valeur 2025 de 13,72 milliards USD, avec des projections pour 2031 affichant 28,86 milliards USD, croissant à un TCAC de 13,2 % sur la période 2026-2031. La densification de la population urbaine, la baisse des coûts des cellules lithium-ion et des incitations à l'achat favorables dans plus de 40 pays élargissent ensemble la base de clientèle adressable. Les lignes pilotes sodium-ion programmées pour une production à grande échelle à partir de 2025 ajoutent une voie chimique à faible coût susceptible d'élargir l'accès dans les régions sensibles aux prix. L'électrification des flottes commerciales accélère en outre la demande en favorisant les blocs à longue durée de vie sur les simples gains de densité énergétique. Dans le même temps, la domination de la chaîne d'approvisionnement par la Chine introduit un risque géopolitique, et le renforcement des réglementations de sécurité incendie en milieu urbain impose de nouveaux obstacles à la certification.

Principaux enseignements du rapport

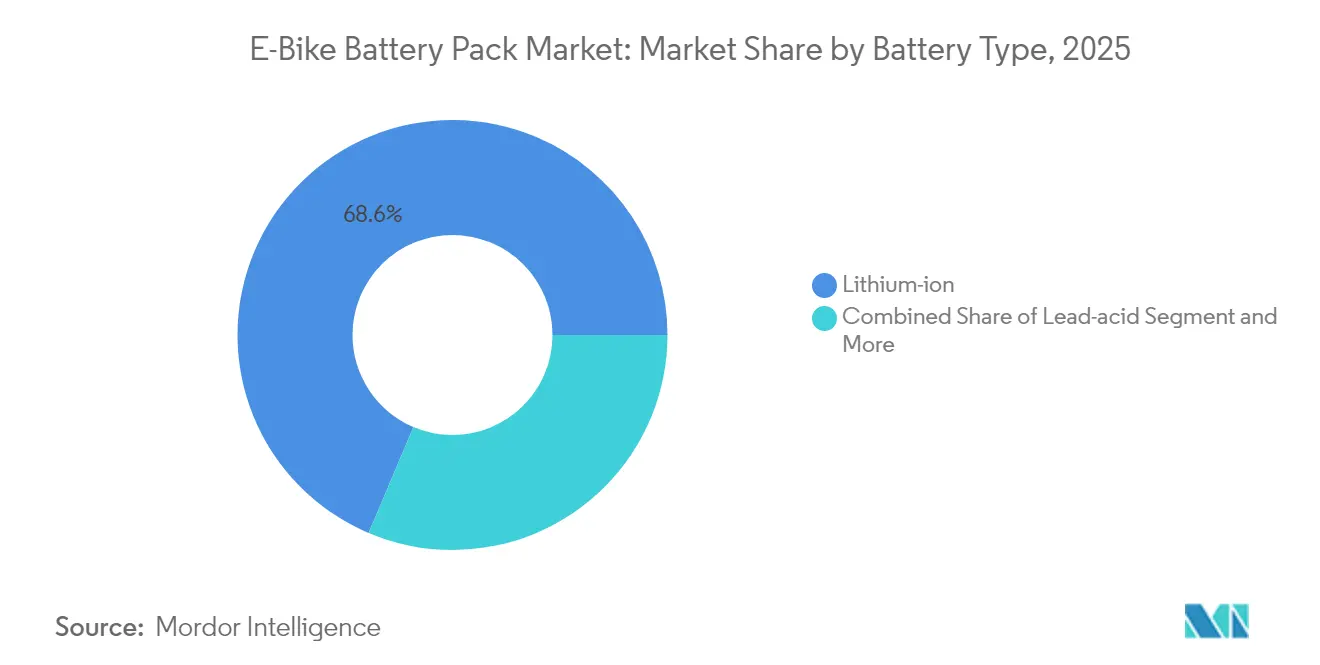

- Par type de batterie, le lithium-ion a représenté 68,62 % de la part du marché des batteries pour vélos électriques en 2025, et devrait enregistrer le TCAC le plus rapide, soit 14,87 %, d'ici 2031.

- Par type de position du bloc-batterie, les solutions tube inférieur ont dominé avec une part de revenus de 70,45 % en 2025 ; les blocs porte-bagages arrière sont prévus pour croître à un TCAC de 14,05 % jusqu'en 2031.

- Par classe de tension, les systèmes inférieurs ou égaux à 36 V ont représenté 52,64 % de la taille du marché des batteries pour vélos électriques en 2025, tandis que les systèmes supérieurs à 48 V progressent à un TCAC de 15,12 % jusqu'en 2031.

- Par application finale, les vélos de navetteur urbain ont détenu une part de 61,73 % de la taille du marché des batteries pour vélos électriques en 2025, et les vélos cargo/livraison progressent à un TCAC de 15,74 % jusqu'en 2031.

- Par canal de distribution, les batteries intégrées par l'OEM ont représenté 72,58 % de la part des revenus en 2025 ; les remplacements après-vente enregistrent le TCAC le plus élevé, soit 14,42 %, jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a conservé 56,60 % de la part du marché des batteries pour vélos électriques en 2025, tandis que l'Amérique du Sud affiche le TCAC régional le plus fort, soit 16,55 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des blocs batteries pour vélos électriques

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Tendance à la baisse des coûts du lithium-ion | +2.2% | Mondiale, la plus forte en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| La livraison urbaine stimule les blocs à haute durée de cycle | +1.8% | Amérique du Nord et UE au cœur ; en croissance en Asie-Pacifique | Moyen terme (2-4 ans) |

| Incitations gouvernementales à l'achat | +1.5% | L'Europe et l'Amérique du Nord en tête ; Amérique du Sud émergente | Moyen terme (2-4 ans) |

| Modèles de batterie en tant que service | +1.3% | Asie-Pacifique au cœur ; pilotes en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Formats cylindriques à charge rapide | +0.9% | Mondiale ; adoption premium précoce | Court terme (≤ 2 ans) |

| Vélos d'entrée de gamme sodium-ion à faible coût | +0.7% | Centré sur la Chine ; expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Tendance à la baisse des coûts des cellules lithium-ion

Les prix des blocs lithium-ion ont chuté de 20 % en 2024, atteignant 115 USD par kWh au niveau du bloc, tandis que les coûts des cellules ont également diminué. Ces baisses découlent des économies d'échelle des gigafactories, des chimies de cathode NMC et LFP optimisées, et de la logistique rationalisée entre les producteurs de cathodes et les assembleurs de blocs. Des prix de blocs plus bas permettent aux marques de proposer des modèles à autonomie étendue sans augmenter les prix de détail, attirant ainsi des acheteurs sensibles aux coûts sur le marché des batteries pour vélos électriques. Les stratégies d'intégration verticale de la cellule au module, adoptées par les principaux fournisseurs asiatiques, stabilisent les marges malgré la volatilité des matières premières. Les fabricants occidentaux se différencient en revanche via les certifications UL 2849 et des garanties plus longues, reflétant des postures concurrentielles divergentes. Des pics de matières premières ou de nouveaux droits de douane pourraient ralentir la courbe déflationniste, mais l'avantage structurel de coût des grandes usines demeure intact.

L'essor de la livraison du dernier kilomètre urbain stimule les blocs à haute durée de cycle

Les opérateurs commerciaux exigent désormais des blocs capables de résister à plus de 1 000 cycles par an, dépassant de loin les 50 à 100 cycles typiques des utilisateurs de loisirs. UPS a déployé plus de 10 000 véhicules à faibles émissions, y compris des vélos électriques dans le monde entier, pour réduire les émissions des livraisons en centre-ville, poussant les fournisseurs vers la chimie LFP valorisée pour sa durée de cycle [1]« UPS élargit sa flotte mondiale de vélos électriques », UPS, ups.com. Les applications de livraison de repas subventionnent les achats de vélos électriques pour les coursiers, générant des volumes agrégés qui justifient des lignes de batteries adaptées à l'usage. Le service intensif à haute durée de cycle élève le rôle du logiciel de gestion de batterie capable de réguler de manière optimale les taux de charge et de surveiller les températures des cellules. Le marché des batteries pour vélos électriques se segmente ainsi en blocs à usage consommateur et en solutions de qualité commerciale, chacun portant des propositions de valeur distinctes. La télémétrie avancée réduit en outre le coût de durée de vie par kilomètre pour les gestionnaires de flottes en prédisant les fenêtres d'échange ou de maintenance.

Incitations gouvernementales à l'achat dans plus de 40 pays

La subvention française de 4 000 EUR (~4 696 USD) pour les vélos électriques cargo et les avantages fiscaux sur la location de vélos d'entreprise en Allemagne se combinent pour réduire les prix d'achat effectifs [2]« Subvention à l'achat de vélos cargo », Ministère de la Transition écologique français, gouv.fr. Plus de quarante programmes nationaux partagent une logique politique qui considère les vélos électriques comme des outils de réduction de la congestion, et non comme des gadgets discrétionnaires. De nombreux dispositifs réservent des capacités de batterie plus importantes aux vélos cargo ou adaptatifs, augmentant indirectement la demande en watt-heures même lorsque les ventes unitaires plafonnent. La continuité du financement dépend des budgets annuels, de sorte que les fournisseurs diversifient leurs plans de mise sur le marché plutôt que d'ancrer leurs prévisions aux seules subventions. Les premiers adoptants en Amérique du Sud émulent les modèles européens, signalant une diffusion des politiques susceptible d'ouvrir de nouveaux corridors de volume à Bogotá, São Paulo et Santiago.

Modèles de batterie en tant que service (BaaS) pour les flottes partagées

Le programme VIDA de Hero MotoCorp dissocie la propriété du véhicule et de la batterie, facturant aux utilisateurs un abonnement incluant des échanges garantis et des mises à niveau technologiques. Ce modèle réduit la dépense initiale, améliore les valeurs résiduelles et génère des revenus annuités pour les prestataires. L'intégration de plateformes interactives avec le réseau électrique telles que celle de Nuvve aide les opérateurs à percevoir des revenus annexes en exportant de l'énergie lors des pics de demande, compensant potentiellement les frais d'abonnement. Le modèle BaaS exige une infrastructure d'échange dense et des analyses précises de l'état de santé pour répondre aux critères de commodité des consommateurs. Des pilotes réussis en Asie élargissent l'appétit des investisseurs pour des offres similaires dans les flottes de mobilité partagée en Europe. À terme, le BaaS pourrait stimuler le marché des batteries pour vélos électriques en raccourcissant les cycles de remplacement, augmentant ainsi la demande cumulée de cellules.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prime de coût par kWh des petits blocs par rapport aux VE | -1.8% | Mondiale ; la plus élevée dans les régions sensibles aux coûts | Moyen terme (2-4 ans) |

| Restrictions de sécurité incendie et d'assurance | -1.2% | Centres urbains d'Amérique du Nord et de l'UE ; en hausse en Asie-Pacifique | Court terme (≤ 2 ans) |

| Risque lié à l'approvisionnement en cellules centré sur la Chine | -0.9% | Chaînes mondiales ; impact le plus important sur l'Occident | Moyen terme (2-4 ans) |

| L'écart de garantie limite la parité des coûts totaux | -0.7% | Mondiale ; aigu dans les flottes commerciales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prime USD/kWh des petits blocs par rapport aux VE (supérieure à 40 %)

Les blocs pour vélos électriques coûtent plus de 40 % par kWh par rapport aux batteries de qualité automobile, car chaque conception doit s'adapter à des géométries de cadre uniques et répondre à des obstacles de certification à petite échelle. Les coûts fixes liés au matériel BMS, à l'outillage des boîtiers et aux tests de transport UN 38.3 pèsent davantage lorsqu'ils sont répartis sur de faibles volumes en watt-heures. Les fournisseurs répondent par des plateformes modulaires qui partagent cellules et électronique entre plusieurs modèles, mais l'effet de dilution reste limité. Si la prime pèse sur l'accessibilité des modèles d'entrée de gamme, les navetteurs premium l'acceptent en faveur d'un poids plus léger. La convergence avec les formats cylindriques automobiles pourrait réduire l'écart, mais uniquement si les fabricants de cadres de vélos électriques alignent les normes de montage et atteignent des tailles de lots plus importantes.

Restrictions de sécurité incendie et d'assurance dans les villes denses

Une recrudescence des incidents liés au lithium-ion a conduit la ville de New York à exiger la certification UL 2849 pour tout vélo électrique vendu après septembre 2023 et a conduit Transport for London à interdire les appareils non certifiés du réseau souterrain [3]« Rapport statistique sur les incidents liés aux batteries lithium-ion », Service des pompiers de la ville de New York, nyc.gov. Les assureurs de biens emboîtent le pas, imposant des suppléments de stockage qui augmentent les coûts totaux de possession. Les fabricants de blocs intègrent désormais des barrières contre l'emballement thermique, des séparateurs de coupure et des fusibles au niveau des cellules, ce qui augmente progressivement les coûts de nomenclature. Les marques plus petites dépourvues de capacités de test en interne risquent de quitter le marché, accélérant la consolidation. Néanmoins, des règles strictes renforcent également la confiance des consommateurs et pourraient libérer une demande latente une fois que la couverture de certification deviendra universelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de batterie : leadership par les coûts et diversification des chimies

La technologie lithium-ion a détenu 68,62 % de la part du marché des batteries pour vélos électriques en 2025. Le segment devrait croître à un TCAC de 14,87 %, soutenu par la baisse des coûts NMC et LFP qui renforcent le marché global des batteries pour vélos électriques. Les fabricants d'entrée de gamme maintiennent le plomb-acide en vie grâce à son prix affiché ultra-bas, mais les pénalités en termes de poids et de durée de cycle confinent son rôle à des géographies rurales de niche. La commercialisation du sodium-ion en 2025 illustre comment des chimies à plus faible densité peuvent débloquer de nouvelles couches de consommateurs sans subventions gouvernementales. Sur la période de prévision, le lithium-ion restera l'ancre du secteur des batteries pour vélos électriques, mais les segments axés sur les coûts se tourneront vers le sodium-ion une fois que les volumes de blocs auront franchi les seuils de rentabilité économique.

Les dynamiques concurrentielles diffèrent selon la chimie. Le revêtement d'extension de durée de vie TECTRANS de CATL promet une durabilité pour les blocs LFP, un avantage décisif dans les flottes à haute durée de cycle. Yadea, quant à lui, tire parti de la résilience au froid du sodium-ion pour élargir ses ventes dans le nord de la Chine, en Russie et en Scandinavie. Les marques premium recherchent les cathodes NMC811 pour une autonomie étendue, mais les flottes commerciales adoptent de plus en plus le LFP pour minimiser les temps d'arrêt de remplacement. La coexistence de plusieurs chimies soutient un écosystème d'approvisionnement en couches, atténuant le risque de dépendance à une technologie unique au sein du marché des batteries pour vélos électriques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de position du bloc-batterie : accessibilité versus intégration

Les blocs tube inférieur ont représenté 70,45 % des revenus 2025, privilégiés pour leur distribution équilibrée du poids et leur esthétique élégante qui imite les silhouettes de vélos conventionnels. Les modules porte-bagages arrière sont appelés à croître de 14,05 % annuellement, les vélos cargo et familiaux nécessitant des capacités plus élevées qui ne peuvent pas tenir dans les tubes inférieurs élancés. Les fabricants de vélos de livraison commerciale choisissent un positionnement sur le porte-bagages supérieur pour permettre des échanges rapides sans démonter les capots de cadre, une caractéristique qui réduit directement les temps d'arrêt des coursiers. Les cavités intégrées dans le cadre attirent les navetteurs urbains premium qui apprécient la résistance au vol et l'étanchéité, même si la maintenance devient plus laborieuse.

Les changements réglementaires imposant l'amovibilité des batteries pour le stockage en appartement compliquent les stratégies d'intégration complète. Le verrou de batterie numérique de Bosch cherche à résoudre ce problème en permettant un déverrouillage contrôlé par l'utilisateur via une application téléphonique lorsque le retrait est nécessaire pour une charge en intérieur. Les concepteurs de plateformes proposent désormais des rails modulaires qui acceptent à la fois les blocs tube inférieur et porte-bagages arrière, offrant aux OEM la flexibilité de servir plusieurs profils de clients tout en commandant des cellules communes. Le débat portera en fin de compte sur la commodité de maintenance par rapport à l'attrait visuel, maintenant les deux approches pertinentes au sein du marché des batteries pour vélos électriques.

Par classe de tension : mise à l'échelle des performances dans les limites réglementaires

Les systèmes classés inférieurs ou égaux à 36 V ont représenté 52,64 % des ventes 2025 parce que de nombreuses juridictions plafonnent les classes de vitesse assistée à cette tension, permettant aux utilisateurs d'éviter les règles de permis de conduire pour motocyclettes. Pourtant, les configurations supérieures à 48 V afficheront le TCAC le plus rapide, soit 15,12 %, car les consommateurs axés sur les performances exigent un couple de montée en côte plus fort et les opérateurs cargo recherchent une plus grande capacité de charge utile. Les systèmes intermédiaires 37-48 V font la différence, notamment dans les régions où les catégories de speed-pedelecs à 45 km/h se trouvent dans des zones grises réglementaires. Les prochaines cellules cylindriques 46 séries de Samsung SDI augmentent l'énergie volumétrique, permettant aux fabricants d'atteindre des objectifs de couple de 55 Nm sans agrandir les empreintes des blocs.

La méconnaissance des tensions parmi les ateliers de vélos et les premiers secours reste un obstacle, incitant les OEM à intégrer un étiquetage plus clair et des circuits de décharge automatique pour la sécurité de maintenance. Sur la période de prévision, l'harmonisation des normes UL et EN devrait rationaliser la conformité entre les niveaux de tension, facilitant les ventes transfrontalières pour les marques mondiales. En conséquence, une structure à niveaux persistera, mais la migration vers le haut dans les segments de performance augmentera la moyenne des watt-heures des blocs, amplifiant la taille globale du marché des batteries pour vélos électriques.

Par application finale : la demande commerciale redéfinit les spécifications

Les navetteurs urbains ont absorbé 61,73 % des revenus du marché en 2025, reflétant l'adoption par les ménages pour les trajets domicile-travail de moins de 10 km. Les entreprises de logistique, en revanche, font des vélos cargo et de livraison le principal moteur de croissance à un TCAC de 15,74 %, stimulant l'innovation au-delà des simples métriques d'autonomie. La flotte de 10 000 véhicules d'UPS confirme que la durabilité des blocs et la capacité de charge rapide l'emportent sur la densité ultra-élevée dans les opérations quotidiennes. Les plateformes de livraison de repas suivent en co-finançant des vélos garantissant 1 200 cycles de charge, catalysant la demande pour les chimies LFP et sodium-ion à venir, moins sensibles aux décharges profondes.

Les vélos de montagne et de trekking conservent une base d'enthousiastes fidèles, mais ils contribuent à de plus faibles volumes absolus en raison des coûts d'entrée plus élevés et d'une préférence pour une utilisation saisonnière. Les vélos pliants gagnent en dynamique dans les mégapoles où les restrictions de stockage en appartement limitent les cadres pleine taille. Ce large éventail de cas d'usage contraint les fournisseurs de cellules à élargir leurs catalogues de produits, garantissant que le secteur des batteries pour vélos électriques réponde à des objectifs différenciés de durée de cycle, de puissance et de poids sans mettre à rude épreuve l'économie de fabrication.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : contrôle OEM et flexibilité après-vente

Les batteries montées en OEM ont représenté 72,58 % des expéditions 2025, les marques recherchant une assurance qualité de bout en bout et des offres de services intégrées. Les remplacements après-vente croissent de 14,42 % annuellement, alimentés par les mises à niveau de capacité une fois les blocs d'origine dégradés et par les retrofits DIY de vélos à pédales hérités. Les systèmes de rail standardisés tels qu'EnergyBus facilitent une compatibilité inter-marques sécurisée, mais les principaux OEM restreignent le micrologiciel BMS pour empêcher les blocs non autorisés de se coupler à leurs contrôleurs. Les assembleurs de blocs indépendants répondent en offrant des avantages de prix et des watt-heures plus élevés, séduisant les consommateurs soucieux du budget même au détriment de la perte de garantie.

La concurrence entre canaux s'intensifie à mesure que la législation sur le droit à la réparation dans l'UE et certains États américains offre aux consommateurs plus de liberté pour s'approvisionner en batteries en dehors des réseaux de marques. Pourtant, les assureurs et les gestionnaires de flottes spécifient souvent des blocs OEM certifiés UL pour réduire l'exposition aux responsabilités, préservant la domination du canal OEM dans les segments commerciaux. Des approches hybrides émergent, les fabricants vendant des kits de mise à niveau via des distributeurs agréés, alliant contrôle et choix du client tout en maintenant des revenus récurrents au sein du marché des batteries pour vélos électriques.

Analyse géographique

L'Asie-Pacifique a détenu 56,60 % des revenus mondiaux 2025, avec des exportations chinoises de motocycles électriques et de vélos électriques dépassant 40 milliards de yuans (5,5 milliards USD) cette année-là. La Corée et le Japon contribuent à la R&D avancée en matière de cellules qui se répercute dans les marques européennes premium, tandis que les ventes unitaires de deux-roues électriques en Inde pour l'exercice 2025 soulignent la demande latente dans les segments axés sur la valeur. Malgré sa domination, la dépendance de la région au traitement du lithium domestique expose à un risque de droits de douane, poussant certains fournisseurs à établir des assemblages satellites au Vietnam et en Hongrie pour des expéditions neutres en droits de douane vers l'Occident.

L'Amérique du Sud affichera un TCAC de 16,55 % jusqu'en 2031. L'expansion du CicloRUTA de Bogotá, les prêts à faible intérêt pour vélos électriques de São Paulo et les allégements fiscaux brésiliens créent un terrain fertile pour les modèles de navetteur et de cargo. Les lacunes de la chaîne d'approvisionnement — principalement dans les centres de service certifiés et le recyclage des batteries — pourraient freiner l'adoption, incitant les gouvernements à attirer des investissements directs étrangers dans l'assemblage local de blocs. La croissance régionale s'accélère une fois que les blocs sodium-ion réduisent les prix initiaux des véhicules et atténuent la perte d'autonomie sous les températures tropicales.

L'Europe et l'Amérique du Nord représentent des arènes relativement matures, mais promettent encore une croissance à un chiffre moyen alors que les mesures politiques s'intensifient. Les subventions françaises pour les vélos cargo et la location de vélos d'entreprise en Allemagne encouragent des formats de batteries plus grands, prolongeant les cycles de remplacement mais augmentant la demande globale en watt-heures. Le règlement européen sur les batteries imposera des passeports numériques d'ici 2027, ajoutant une charge administrative que les grands fournisseurs peuvent plus facilement absorber. Aux États-Unis, un crédit d'impôt fédéral combiné au dispositif de bons de la Californie contribue à stimuler l'adoption dans les banlieues au-delà des centres urbains. Le renforcement des règles de sécurité incendie à New York et San Francisco pourrait momentanément ralentir la dynamique, mais une meilleure conformité aux certifications devrait rétablir la croissance d'ici 2026.

Paysage concurrentiel

La concurrence est modérément fragmentée. Samsung SDI a accéléré la production de cellules cylindriques 46 séries à charge rapide spécifiquement pour la micro-mobilité, tirant parti de l'échelle automobile pour le leadership par les coûts. Le lancement commercial de sodium-ion par CATL cible les vélos à faible coût et les flottes utilitaires, diversifiant la dépendance au lithium et amortissant les fluctuations de prix du LFP. Bosch eBike Systems intègre des cellules 21700 dans sa gamme PowerTube, couplant le matériel à un logiciel sophistiqué qui améliore les diagnostics au niveau des revendeurs.

Les mouvements stratégiques vont au-delà de la chimie. Yamaha a acquis l'unité d'entraînement pour vélos électriques de Brose en 2025 pour regrouper moteurs, contrôleurs et batteries sous un même toit, signalant l'intégration verticale comme voie de défense des marges. Panasonic et LG Energy Solution explorent des partenariats de location de cellules avec des opérateurs de vélos partagés européens, aspirant à des flux stables de valeur en seconde vie. Des start-ups telles qu'Anod se tournent vers des super-condensateurs hybrides promettant une charge ultra-rapide, avec toutefois des compromis en termes de densité énergétique. Les acteurs établis répondent en investissant dans la R&D en matière d'état solide, se couvrant contre un bond à long terme des standards de performance.

Les acteurs de taille intermédiaire en Europe et en Amérique du Nord se taillent des niches dans des blocs premium certifiés UL 2849 où les clients paient pour une sécurité renforcée et une couverture de garantie plus longue. Toutefois, la hausse des coûts de certification et des responsabilités liées aux garanties pèse sur les marges opérationnelles minces, augmentant la perspective de consolidation. Dans l'ensemble, les marques capables de marier des portefeuilles matériel-logiciel et des pipelines de chimies diversifiés sont les mieux positionnées pour naviguer dans l'évolution des règles régionales et des exigences des utilisateurs au sein du secteur des batteries pour vélos électriques.

Leaders du secteur des blocs batteries pour vélos électriques

Samsung SDI Co., Ltd.

Panasonic Industry

Shimano Inc.

BMZ GmbH

LG Energy Solution, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : La start-up française Anod a dévoilé un vélo électrique fonctionnant sur des super-condensateurs hybrides au lieu de cellules lithium-ion, promettant une charge plus rapide et une durée de cycle plus longue.

- Décembre 2024 : Le Royaume-Uni a émis des orientations statutaires obligeant les entreprises qui fabriquent ou distribuent des batteries lithium-ion pour vélos électriques à intégrer des mécanismes de sécurité renforcés traitant les risques d'incendie.

Périmètre du rapport mondial sur le marché des blocs batteries pour vélos électriques

Un bloc-batterie pour vélo électrique est un bloc-batterie rechargeable utilisé pour alimenter les vélos électriques. Les batteries varient selon la tension, la capacité totale de charge (ampères-heures), le poids, le nombre de cycles de charge avant dégradation des performances, et la capacité à gérer les conditions de charge en surtension.

Le marché des blocs batteries pour vélos électriques est segmenté par type de batterie (batterie lithium-ion, batterie plomb-acide, et autres types de batteries), type de position du bloc-batterie (porte-bagages arrière, tube inférieur, et bloc-batterie intégré dans le tube), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport propose la taille du marché et les prévisions en valeur (millions USD) pour tous les segments ci-dessus. Le rapport offre également la dynamique du marché, les dernières tendances, la taille, la part et la vue d'ensemble du secteur.

| Lithium-ion | NMC |

| LFP | |

| Plomb-acide | |

| Autres chimies (Ni-MH, Na-ion) |

| Porte-bagages arrière |

| Tube inférieur |

| Intégré dans le cadre / Intégré |

| Inférieur ou égal à 36 V |

| 37-48 V |

| Supérieur à 48 V |

| Navetteur urbain |

| Cargo / Livraison |

| Montagne / Trekking |

| Pliant / Micro-mobilité |

| Monté en OEM |

| Remplacement après-vente |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de batterie | Lithium-ion | NMC |

| LFP | ||

| Plomb-acide | ||

| Autres chimies (Ni-MH, Na-ion) | ||

| Par type de position du bloc-batterie | Porte-bagages arrière | |

| Tube inférieur | ||

| Intégré dans le cadre / Intégré | ||

| Par classe de tension | Inférieur ou égal à 36 V | |

| 37-48 V | ||

| Supérieur à 48 V | ||

| Par application finale | Navetteur urbain | |

| Cargo / Livraison | ||

| Montagne / Trekking | ||

| Pliant / Micro-mobilité | ||

| Par canal de distribution | Monté en OEM | |

| Remplacement après-vente | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché mondial des batteries pour vélos électriques en 2031 ?

Le marché des batteries pour vélos électriques devrait atteindre 28,86 milliards USD d'ici 2031, enregistrant un TCAC de 13,2 % à partir de 2026.

Quelle chimie détient la plus grande part dans les batteries pour vélos électriques aujourd'hui ?

Le lithium-ion représente 68,62 % des ventes 2025 en raison de sa densité énergétique supérieure et de sa chaîne d'approvisionnement mature.

Pourquoi les vélos électriques cargo stimulent-ils l'innovation en matière de batteries ?

Les vélos cargo et de livraison nécessitent des blocs capables de résister à plus de 1 000 cycles annuels et d'accepter la charge rapide, poussant les fournisseurs vers des chimies longue durée telles que le LFP.

Quelle région est le marché à la croissance la plus rapide pour les batteries de vélos électriques ?

L'Amérique du Sud est en tête de la croissance avec un TCAC de 16,55 % jusqu'en 2031, soutenue par les politiques de congestion urbaine et les dispositifs d'incitation émergents.

Dernière mise à jour de la page le: