Taille et part du marché des batteries lithium-ion automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

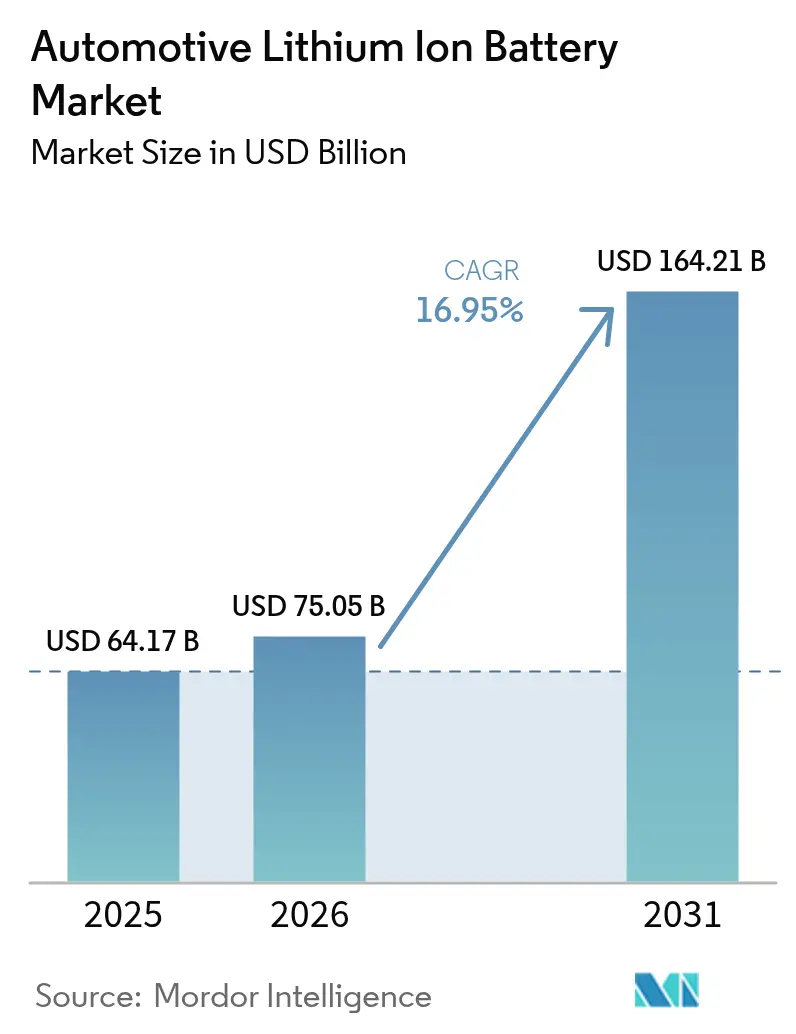

| Taille du Marché (2026) | 75.05 Milliards de dollars |

| Taille du Marché (2031) | 164.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.95% CAGR |

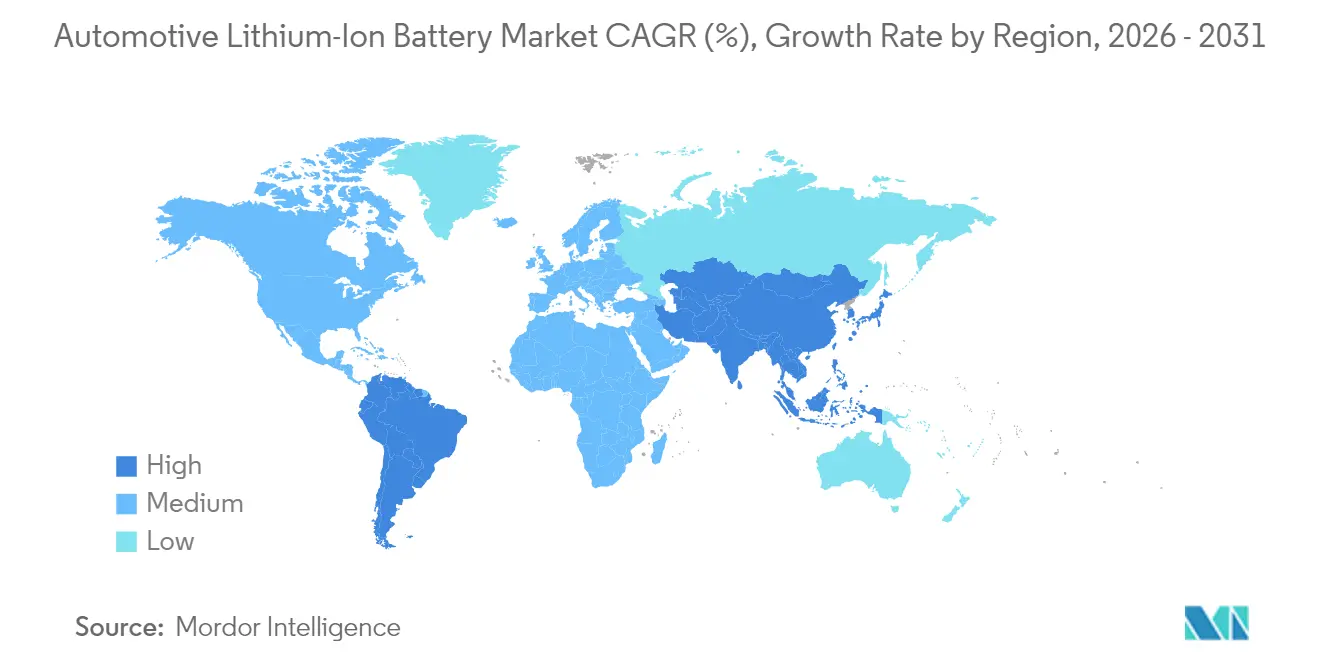

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries lithium-ion automobiles par Mordor Intelligence

La taille du marché des batteries lithium-ion automobiles en 2026 est estimée à 75,05 milliards USD, en hausse par rapport à la valeur de 2025 de 64,17 milliards USD, avec des projections pour 2031 indiquant 164,21 milliards USD, croissant à un TCAC de 16,95 % sur la période 2026-2031. Les pressions réglementaires en faveur des véhicules zéro émission, une baisse de 89 % du coût moyen des blocs de batteries depuis 2015 et les ajouts de capacité des gigafactories stimulent l'expansion des véhicules électriques. En 2024, les véhicules électriques représentaient plus de 20 % des ventes mondiales de véhicules légers, la demande en batteries étant désormais portée par la conformité réglementaire.[1]Agence internationale de l'énergie, "Perspectives mondiales des véhicules électriques 2024," iea.org La part de 80 % de la Chine dans la production mondiale de cellules accélère la déflation des coûts, tandis que les régions occidentales se concentrent sur la localisation des chaînes d'approvisionnement et la compétition technologique dans les chimies à haute teneur en nickel et LMFP.

Principaux enseignements du rapport

- Par type de véhicule, les véhicules électriques à batterie (BEV) ont représenté 63,12 % des revenus en 2025, et les véhicules utilitaires légers (VUL) électriques à batterie devraient afficher un TCAC de 34,20 % jusqu'en 2031.

- Par type de vente par canal, les équipementiers (OEM) contrôlaient 80,94 % de la taille du marché des batteries lithium-ion automobiles en 2025, tandis que le marché secondaire se développe à un TCAC de 31,75 %.

- Par chimie des batteries, le phosphate de fer lithié (LFP) représentait 44,75 % de la part du marché des batteries lithium-ion automobiles en 2025, le LMFP étant la chimie à la croissance la plus rapide avec un TCAC de 30,95 %.

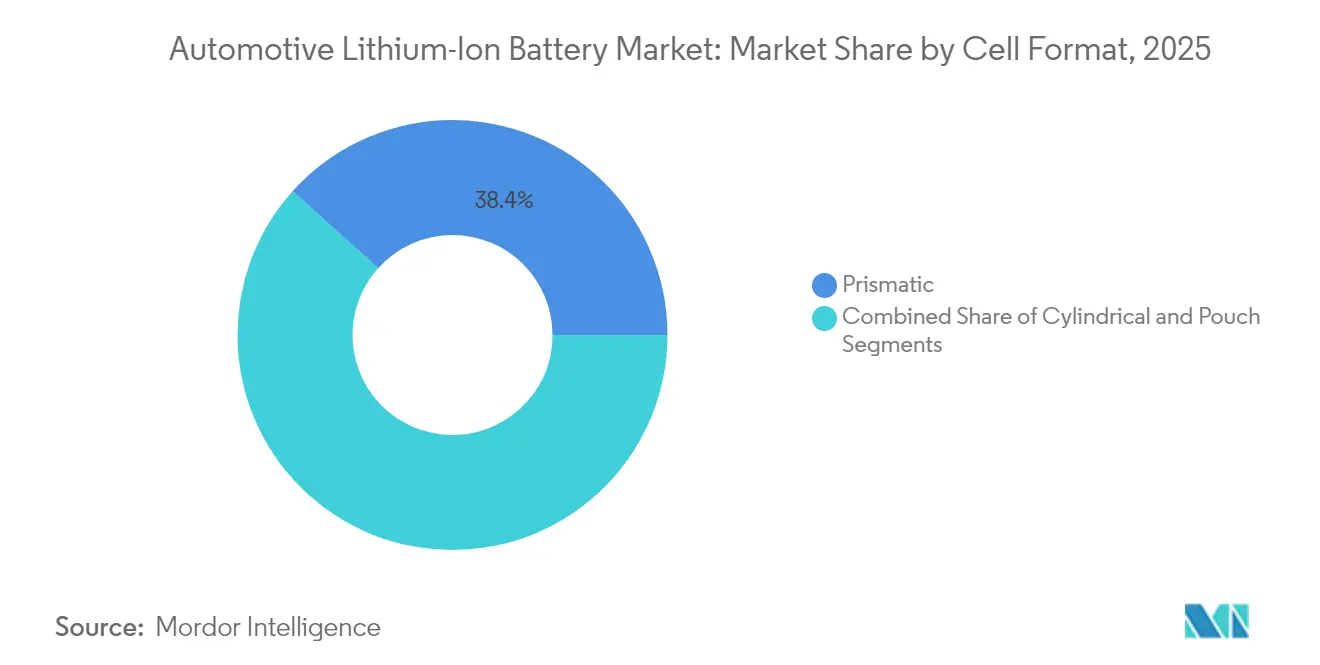

- Par format de cellule, les cellules prismatiques dominaient avec une part de 38,35 % en 2025, tandis que les formats cylindriques enregistraient un TCAC de 23,40 % jusqu'en 2031.

- Par plage de capacité, les blocs de 60-90 kWh représentaient 30,92 % de la taille du marché des batteries lithium-ion automobiles en 2025, et les blocs de plus de 90 kWh croissent à un TCAC de 26,10 %.

- Par géographie, l'Asie-Pacifique représentait 48,10 % des parts en 2025, et l'Amérique du Sud est la région à la croissance la plus rapide avec un TCAC de 28,75 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des batteries lithium-ion automobiles

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion des mandats mondiaux de production de véhicules électriques d'ici 2030 | +4.2% | Mondial, avec des gains précoces dans l'UE, la Chine, la Californie | Moyen terme (2-4 ans) |

| Forte baisse du coût des cellules grâce aux chimies à haute teneur en nickel et LMFP | +3.8% | Mondial, avec répercussions sur les marchés émergents | Court terme (≤ 2 ans) |

| Incitations à la localisation de l'IRA et du règlement européen sur les batteries | +2.9% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Surcapacité des gigafactories garantissant la disponibilité des blocs de batteries | +2.1% | Amérique du Nord et UE, cœur de l'APAC | Moyen terme (2-4 ans) |

| Modèles de monétisation véhicule-réseau pour les flottes | +1.8% | Amérique du Nord et UE, programmes pilotes en APAC | Long terme (≥ 4 ans) |

| Partenariats de recyclage en boucle fermée menés par les équipementiers | +1.6% | Mondial, avec des gains précoces sur les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion des mandats mondiaux de production de véhicules électriques d'ici 2030

Les réglementations comprennent l'objectif de l'UE de 100 % de ventes zéro émission d'ici 2035 et l'exigence de la Californie que 68 % des nouvelles ventes de véhicules légers soient zéro émission d'ici 2030, ancrant la demande de batteries indépendamment des cycles économiques. Près de 17 millions de véhicules électriques devraient être vendus dans le monde en 2024, la Chine contribuant à hauteur de 11 millions d'unités. Les constructeurs automobiles ont annoncé 1 200 milliards USD de dépenses en matière d'électrification jusqu'en 2030, garantissant une visibilité à long terme de la demande. Les volumes résultants débloquent des économies d'échelle qui accélèrent de nouvelles baisses de coûts sur l'ensemble du marché des batteries lithium-ion automobiles.

Forte baisse du coût des cellules grâce aux chimies à haute teneur en nickel et LMFP

Les prix moyens des blocs de batteries ont chuté de 14 % d'une année sur l'autre pour atteindre environ 152 USD par kWh en 2024. Les producteurs chinois proposent déjà des prix inférieurs à 100 USD par kWh pour les lignes LFP optimisées, permettant aux constructeurs automobiles de réduire les prix catalogue des véhicules de gamme intermédiaire jusqu'à 6 000 USD.[2]CATL, "Présentation d'entreprise 2025," catl.com Les cathodes à haute teneur en nickel offrent une densité énergétique supérieure de 10 %, tandis que les mélanges LMFP réduisent les coûts en matériaux de 20 à 30 % par rapport aux NMC de génération précédente. La segmentation des coûts crée désormais une gamme de produits à deux niveaux : les véhicules haut de gamme visent l'autonomie avec des cathodes riches en nickel, tandis que les modèles grand public choisissent le LFP ou le LMFP pour leur accessibilité tarifaire. Les annonces de prototypes à l'état solide de 500 Wh/kg laissent présager un changement de cap tarifaire axé sur la densité qui pourrait remodeler les préférences en matière de chimie d'ici 2027.

Surcapacité des gigafactories garantissant la disponibilité des blocs de batteries

La capacité mondiale en cellules a atteint 894,4 GWh en 2024, contre une demande réalisée bien inférieure, poussant les taux d'utilisation chinois à 51,1 %. L'excédent de production fait pencher le rapport de force en faveur des constructeurs automobiles, soutient les stocks en flux tendu et stimule une itération rapide sur les fonctionnalités de charge rapide et de durée de cycle. Le portefeuille européen de 180 milliards EUR et le pipeline américain de 1 100 GWh créent des redondances qui amortissent les chocs géopolitiques. L'excédent d'offre intensifie la concurrence par les prix tout en fragilisant les bilans des plus petites entreprises, accélérant une restructuration qui pourrait ne laisser que moins de 40 fabricants mondiaux de batteries viables d'ici 2025.

Incitations à la localisation de l'IRA et du règlement européen sur les batteries

La loi américaine sur la réduction de l'inflation (Inflation Reduction Act) conditionne un crédit d'impôt de 7 500 USD à 50 % de contenu domestique des batteries en 2024 et 100 % d'ici 2029. Cette règle a déclenché 167 milliards USD d'investissements dans les cellules en Amérique du Nord et encouragé les fournisseurs coréens à lever 49 600 milliards KRW de financements pour des usines régionales. Le règlement européen sur les batteries impose des obligations de divulgation de l'empreinte carbone et des seuils de contenu recyclé, plus faciles à satisfaire avec une production à proximité. Les barrières commerciales favorisent les premiers acteurs à s'implanter dans les gigafacteries locales et pénalisent les stratégies axées sur les importations, remodelant les approches d'approvisionnement sur l'ensemble du marché des batteries lithium-ion automobiles.

Analyse de l'impact des facteurs restrictifs*

| Facteur restrictif | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix spot du carbonate de lithium | -2.3% | Mondial, avec un impact aigu sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Coûts de rappel liés à la sécurité incendie affectant les valeurs résiduelles | -1.8% | Mondial, avec un impact concentré sur les marchés matures | Moyen terme (2-4 ans) |

| Lenteur des procédures d'autorisation pour les nouvelles mines de matières premières | -1.4% | Mondial, avec un impact aigu sur les marchés développés | Long terme (≥ 4 ans) |

| Préoccupations des consommateurs concernant l'approvisionnement éthique en cobalt | -0.9% | Mondial, avec un impact concentré sur les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix spot du carbonate de lithium

Les prix se sont effondrés de 90 % depuis leurs sommets de 80 000 USD par tonne pour atteindre environ 13 000 USD en 2024, en raison d'une surabondance provenant de nouvelles mines australiennes et chiliennes. La volatilité complique la planification budgétaire des fabricants de cellules non intégrés et pourrait reporter les décisions d'expansion. Bien que la surabondance persiste, les retards dans l'obtention des permis et les risques géopolitiques pourraient de nouveau tendre le marché d'ici 2025. Les entreprises verticalement intégrées comme BYD, qui détiennent des actifs en amont, restent protégées de ces fluctuations. Les producteurs plus petits sans capacité de couverture sont exposés à un risque sur les marges et à des pressions potentielles de consolidation.

Coûts de rappel liés à la sécurité incendie affectant les valeurs résiduelles

Les rappels de véhicules liés aux batteries ont massivement augmenté entre 2018 et 2023, avec des incidents chez Chevrolet, Hyundai et Audi qui ont nui à la confiance des consommateurs. Les mesures correctives coûtent entre 10 000 et 15 000 USD par véhicule et érodent les prix de revente des véhicules électriques d'occasion. La règle américaine FMVSS 305a, entrée en vigueur en février 2025, impose des guides d'intervention d'urgence standardisés susceptibles de réduire la fréquence future des rappels, mais qui génèrent des coûts de conformité supplémentaires. Les assureurs ont répondu en relevant les primes pour les véhicules électriques, augmentant le coût total de possession sur certains marchés. Les blocs de batteries de première génération supportent l'essentiel des impacts, ce qui laisse présager une meilleure fiabilité future à mesure que les protocoles de gestion thermique arrivent à maturité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les BEV dominent le marché

Les BEV ont contribué à hauteur de 63,12 % des revenus de 2025, confirmant leur statut de segment d'ancrage du marché des batteries lithium-ion automobiles. L'adoption des BEV en tant que véhicules utilitaires légers par les flottes commerciales progresse à un TCAC de 34,20 %, car les trajets à fort kilométrage permettent d'amortir les économies de carburant plus rapidement que les segments grand public. Les hybrides rechargeables maintiennent une part dans les régions rurales et en développement où l'accès à la recharge est insuffisant, tandis que les hybrides conventionnels constituent une technologie de transition. La commande de 100 000 unités Rivian par Amazon et les mises à niveau de la flotte FedEx illustrent comment les objectifs de durabilité des entreprises catalysent les achats en volume. Les cycles de service intensifs du Tesla Semi et les partenariats entre Panasonic Energy et Harbinger Motors témoignent d'une demande croissante pour des blocs de batteries de plus grande capacité et des systèmes thermiques robustes. L'électrification des flottes raccourcit les cycles de remplacement, augmentant les volumes futurs sur le marché secondaire et approfondissant l'empreinte du marché des batteries lithium-ion automobiles.

La vague commerciale longue distance intensifie l'intérêt pour la charge en classe mégawatt et les chimies de cellules robustes. Les fournisseurs qui adaptent des cellules prismatiques ou cylindriques de grand format à la durabilité de charge rapide se positionnent le mieux pour répondre à ces exigences. Les gouvernements ajoutent de l'élan par le biais de zones d'émissions urbaines qui excluent les fourgonnettes et camions diesel, rendant les alternatives électriques économiquement inévitables. Cette pression réglementaire réduit l'incertitude sur la valeur résiduelle, donnant aux financiers la confiance nécessaire pour souscrire des conversions de flottes. La logistique à haut débit stimule en outre les plateformes de maintenance prédictive qui surveillent l'état des blocs de batteries et planifient des remplacements préventifs, élargissant les sources de revenus fondées sur les services au sein du marché des batteries lithium-ion automobiles.

Par type de vente par canal : dominance des équipementiers avec l'émergence du marché secondaire

Les équipementiers ont généré 80,94 % des revenus de batteries en 2025, les lancements de nouveaux véhicules dominant la demande. Le parc installé de véhicules électriques déclenchera cependant un changement prononcé une fois que les blocs de batteries de première génération arriveront en fin de vie. Les ventes sur le marché secondaire croissent de 31,75 % par an, car les opérateurs de flottes précoces font face à une dégradation de la capacité. Les réseaux de services indépendants et les recycleurs préparent des lignes de diagnostic et de remise à neuf pour valoriser les modules jugés inaptes à la propulsion mais encore viables pour le stockage stationnaire. Les lois sur le droit à la réparation dans l'UE et en Californie contraignent les constructeurs automobiles à partager des données de diagnostic, stimulant la concurrence dans le remplacement et le reconditionnement. Les plateformes de batteries-en-tant-que-service de NIO et CATL brouillent les frontières en découplant la propriété du bloc de batteries de la propriété du véhicule, ouvrant des flux de revenus par abonnement.

Le logiciel propriétaire de gestion des batteries reste le principal obstacle pour les réparateurs tiers. Les passerelles de données sécurisées et l'intégration de la télématique deviennent des facteurs de différenciation concurrentielle. Les décideurs politiques évaluant les avantages de l'économie circulaire pourraient ouvrir davantage l'accès, notamment là où les importations de batteries et la capacité nationale de recyclage restent faibles. Les consortiums de normalisation travaillant sur les dimensions des modules et les protocoles de communication pourraient accélérer la transition vers le marché secondaire. À mesure que ces développements convergent, la taille du marché des batteries lithium-ion automobiles liée aux cas d'usage de remplacement et de seconde vie est appelée à se développer rapidement au cours de la prochaine décennie.

Par chimie des batteries : le LFP gagne du terrain grâce aux avantages de coût

Les blocs LFP ont fourni 44,75 % de la part du marché des batteries lithium-ion automobiles en 2025, portés par la stabilité thermique et le faible coût des matières premières. Le LMFP, incorporant du manganèse pour une tension plus élevée, enregistre un TCAC de 30,95 % en améliorant la densité énergétique sans sacrifier le coût ni la sécurité. Les variantes NMC et NCA riches en nickel conservent leur leadership dans les modèles haut de gamme exigeant une autonomie maximale, mais leur exposition au cobalt soulève des préoccupations en matière de durabilité et accroît la sensibilité aux prix à la volatilité des métaux. General Motors prévoit de faire passer cinq de ses sept véhicules électriques grand volume au LFP, réduisant les prix de catalogue de 6 000 USD et élargissant la demande adressable. Le prototype à l'état solide de 60 Ah de BYD affichant 400 Wh/kg souligne le virage imminent vers le tout-solide, même si un déploiement commercial est peu probable avant 2027.

Le choix de la chimie reflète désormais une optimisation du coût total plutôt que les performances brutes. Les cycles de vie réglementaires contraignent les constructeurs automobiles à équilibrer les mandats de recyclabilité face aux risques d'approvisionnement en matières premières. Le LMFP offre le meilleur compromis pour les segments grand public, car le manganèse est abondant et moins géopolitiquement concentré que le nickel. Les fournisseurs capables d'augmenter rapidement la production de cathodes LMFP pourraient façonner la prochaine frontière concurrentielle du marché des batteries lithium-ion automobiles.

Par format de cellule : les cellules prismatiques mènent l'efficacité de fabrication

Les cellules prismatiques ont capté une part de 38,35 % en 2025 grâce à un empilement efficace, une géométrie de bloc compacte et des voies thermiques plus simples. Les conceptions cylindriques, portées par la 4680 de Tesla et l'expansion de Panasonic Energy, progressent à un TCAC de 23,40 % grâce à la promesse d'un débit plus élevé et d'une meilleure stabilité mécanique. Les cellules en pochette restent pertinentes là où un conditionnement flexible est primordial, bien que leur sensibilité à l'humidité entraîne des coûts de traitement plus élevés. Les gigafactories européennes privilégient de plus en plus les configurations prismatiques pour rationaliser l'assemblage cellule-à-bloc, Volkswagen visant 80 % d'adoption prismatique d'ici 2030. Les leaders coréens LG Energy Solution, Samsung SDI et SK On ont relancé leurs lignes prismatiques, portant ce format à 49 % de l'approvisionnement en cellules de l'Europe en 2023.

Les tendances d'intégration cellule-à-bloc favorisent les options de plus grand format qui suppriment les boîtiers de modules et maximisent l'efficacité volumétrique. L'empilement en ligne favorable à l'automatisation réduit les dépenses d'investissement par gigawattheure, un facteur crucial alors que la surcapacité pèse sur les marges. Les avancées cylindriques telles que le revêtement d'électrode sèche pourraient combler l'écart de coûts. Le choix du format s'entremêle désormais avec la stratégie de plateforme de chaque équipementier, influençant les partenariats dans la chaîne d'approvisionnement et les décisions de localisation géographique au sein du marché des batteries lithium-ion automobiles.

Par plage de capacité : les blocs à haute capacité tirent les segments haut de gamme

Les blocs évalués à 60-90 kWh représentaient 30,92 % des revenus de 2025, offrant l'équilibre optimal entre autonomie, coût et temps de charge pour la plupart des modèles de tourisme. Les blocs de plus de 90 kWh affichent un TCAC de 26,10 % tandis que les SUV de luxe, les camionnettes et les véhicules commerciaux lourds exigent de plus longs intervalles de conduite. Les conceptions de moins de 30 kWh servent la micromobilité et les acheteurs sensibles aux prix, tandis que les 30-60 kWh s'adressent aux voitures compactes et aux hybrides rechargeables. Les blocs à haute énergie suscitent de l'intérêt pour le tout-solide car la densification étend l'autonomie sans augmenter proportionnellement la masse ou l'encombrement. La Super e-platform de BYD, capable de 1 MW de charge, illustre comment les blocs à haute capacité combinés à la charge ultra-rapide peuvent atteindre une parité avec le temps de ravitaillement en essence.

À mesure que les réseaux de recharge se développent, les consommateurs font évoluer leurs attentes en matière d'autonomie à la hausse, poussant les constructeurs automobiles à installer de plus grandes batteries même sur les modèles de gamme intermédiaire. Cette évolution accroît la demande de gestion thermique avancée et d'un suivi plus granulaire de l'état de santé pour préserver les marges de garantie. Les fournisseurs qui proposent des architectures modulaires adaptables, allant des voitures citadines de 30 kWh aux camions de 200 kWh, sont en mesure de capter des volumes diversifiés. Ces tendances élargissent collectivement la taille du marché des batteries lithium-ion automobiles liée aux segments haut de gamme et commerciaux.

Analyse géographique

L'Asie-Pacifique a conservé une part de 48,10 % en 2025, ancrée par la domination de la Chine dans la production de cellules, le traitement des précurseurs et l'approvisionnement en matériaux actifs d'anode. La demande intérieure portée par les politiques se combine avec des stratégies de gigafactories orientées à l'exportation, permettant aux producteurs régionaux comme CATL et BYD de monter en puissance de manière agressive tout en couvrant les risques commerciaux. Le Japon se repositionne par le biais de coentreprises de Panasonic Energy avec Subaru et Mazda, visant à réduire la dépendance aux importations chinoises tout en préservant le leadership technologique. Le trio coréen composé de LG Energy Solution, Samsung SDI et SK On détenait 18,4 % des parts mondiales, servant de pont entre le leadership en termes de coûts chinois et les besoins de localisation occidentaux.

L'Amérique du Sud enregistre l'expansion la plus rapide avec un TCAC de 28,75 %. Le Brésil a enregistré 177 358 ventes de véhicules électrifiés en 2024, BYD menant les livraisons, soulignant comment les acteurs chinois compétitifs en termes de coûts pénètrent les marchés sensibles à la valeur. Le statut du Chili en tant que deuxième producteur mondial de lithium, associé à des cadres de redevances favorables, attire des investissements dans des projets locaux de cathodes et de cellules. Les flottes de bus électriques de la région — BYD détient la majorité des parts — alimentent l'infrastructure de recharge et familiarisent les consommateurs avec la propulsion par batteries, renforçant l'adoption des voitures particulières. Les programmes gouvernementaux comme l'initiative brésilienne Mover imposent des normes d'émissions plus strictes, fournissant un cadre politique stable jusqu'en 2030.

L'Amérique du Nord et l'Europe se concentrent sur la réduction de l'exposition à la Chine tout en développant des usines nationales. La loi américaine sur la réduction de l'inflation favorise un excédent de la taille du marché des batteries lithium-ion automobiles d'ici 2030, positionnant la région comme exportateur potentiel. Le portefeuille de gigafactories européen de 180 milliards EUR vise l'autosuffisance d'ici 2026, bien que les tarifs énergétiques élevés et les procédures d'autorisation complexes ralentissent les montées en cadence. Des pôles émergents au Maroc et aux Émirats arabes unis commercialisent leurs avantages en énergie renouvelable pour attirer des investissements dans les cathodes et les blocs de batteries, signalant que le marché des batteries lithium-ion automobiles deviendra de plus en plus multipolaire.

Paysage concurrentiel

Les cinq premiers fournisseurs contrôlaient environ les trois cinquièmes des revenus de 2024, créant un environnement de concentration modérée qui laisse encore de la place aux spécialistes. CATL est resté en tête et a enregistré une croissance robuste après avoir conclu des accords d'approvisionnement pluriannuels avec Tesla, Ford et BMW. BYD a approfondi son intégration verticale en fabriquant à la fois des batteries et des véhicules, stimulant ses ventes de 2024 et comprimant les marges des fabricants indépendants. Les entreprises coréennes LG Energy Solution, Samsung SDI et SK On détenaient près d'un cinquième des parts, mais ont subi des pressions tarifaires de la part des leaders chinois en matière de coûts et un rebond plus lent en Amérique du Nord.

La concurrence se déplace des simples capacités de production vers le leadership en matière de chimie et l'efficacité des processus, à mesure que le marché des batteries lithium-ion automobiles arrive à maturité. Samsung SDI vise une production commerciale à l'état solide d'ici 2027, tandis que LG Energy Solution pousse les cellules cylindriques de la série 46 pour les modèles haute performance. Les dépôts de brevets pour les électrolytes à base de sulfures, notamment par BYD, signalent que la propriété intellectuelle décidera des futurs pôles de profit. L'intensification des dépenses en R&D élève les barrières à l'entrée pour les concurrents plus modestes, et moins de 40 fabricants de batteries devraient rester viables d'ici 2025. Les pressions de consolidation favorisent les acteurs bien capitalisés capables de répartir les coûts de recherche sur des usines de plusieurs gigawattheures.

La diversification géographique accompagne désormais les paris technologiques : CATL et BYD ajoutent des usines en Hongrie, au Brésil et en Thaïlande pour couvrir le risque tarifaire, tandis que Samsung SDI construit une deuxième usine aux États-Unis pour bénéficier des incitations de la loi sur la réduction de l'inflation dans le domaine de l'énergie. Des opportunités de marché non exploitées subsistent dans les véhicules commerciaux, le stockage stationnaire et les économies émergentes où les marques établies ont une présence limitée. Le marché secondaire progresse à un rythme soutenu à mesure que les premières flottes de véhicules électriques vieillissent, ouvrant la voie aux remetteurs à neuf et aux recycleurs indépendants. Des innovateurs tels que StoreDot et QuantumScape travaillent sur des anodes riches en silicium et des cellules à l'état solide, mais ont encore besoin de partenaires possédant des gigafactories pour commercialiser à grande échelle, soulignant que l'avantage concurrentiel repose de plus en plus sur la combinaison de la science de pointe et du débit industriel.

Leaders de l'industrie des batteries lithium-ion automobiles

Samsung SDI Co. Ltd.

CATL

BYD Co. Ltd.

LG Energy Solution

Panasonic Energy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2025 : LG Energy Solution et Samsung SDI ont annoncé pour la première fois la production aux États-Unis de batteries LFP, soutenant la stratégie de General Motors visant à réduire les coûts des véhicules électriques sur les modèles de gamme intermédiaire.

- Mars 2025 : Samsung SDI a confirmé ses plans pour une nouvelle usine de fabrication aux États-Unis et a dévoilé des batteries cylindriques de la série 46, tirant parti des incitations du crédit de production manufacturière avancée.

- Février 2025 : BYD a lancé sa première batterie à l'état solide de 60 Ah, affichant une densité énergétique de 400 Wh/kg. L'entreprise vise des applications de démonstration à grande échelle d'ici 2027, avec des ambitions de déploiement à grande échelle après 2030.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des batteries lithium-ion automobiles comme le revenu généré par les packs et modules de batteries de traction qui propulsent les véhicules électriques à batterie, les véhicules hybrides rechargeables et les véhicules hybrides complets pour les particuliers et les entreprises dans le monde entier. Les valeurs tiennent compte des ventes de première monte aux équipementiers automobiles au cours de l'année de référence et de l'horizon de prévision, exprimées en dollars américains constants de 2024.

Exclusions du champ d'application : L'étude ne porte pas sur les batteries de remplacement 12 V SLI, les systèmes stationnaires de stockage d'énergie, les chimies autres que le lithium et le commerce des matières premières.

Aperçu de la segmentation

- Par type de véhicule

- Véhicule électrique à batterie (BEV)

- Véhicule électrique hybride rechargeable (PHEV)

- Véhicule électrique hybride (HEV)

- Véhicule électrique à pile à combustible (FCEV)

- Par type de vente par canal

- Équipementiers

- Marché secondaire

- Par chimie des batteries

- NMC

- LFP

- NCA

- LMFP / LFMP

- LTO

- Par format de cellule

- Cylindrique

- Prismatique

- Pochette

- Par plage de capacité

- Moins de 30 kWh

- 30–60 kWh

- 60–90 kWh

- Plus de 90 kWh

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- France

- Royaume-Uni

- Norvège

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des fabricants de cellules, des acheteurs de batteries pour les équipementiers automobiles, des fournisseurs de matériaux actifs pour les cathodes et des associations régionales d'e-mobilité en Asie-Pacifique, en Europe et en Amérique du Nord. Ces discussions ont permis de valider les taux d'utilisation, la progression du prix de vente conseillé au niveau des packs et les hypothèses de subventions régionales qui n'étaient pas claires dans les recherches documentaires.

Recherche documentaire

Nous avons rassemblé des indicateurs de base de la demande à partir de sources publiques réputées telles que l'Agence internationale de l'énergie, les ensembles de données de production de l'OICA, les registres d'exportation de la Comtrade de l'ONU et les ministères nationaux des transports. Nous avons ensuite superposé les tendances des prix provenant des enquêtes BloombergNEF sur les prix des paquets. Les livres blancs des associations professionnelles (ACEA, CALSTART), les revues universitaires traitant des progrès de la chimie des cathodes et les documents 10-K des entreprises ont fourni des données supplémentaires sur les coûts, les capacités et les politiques. Des bases de données sur abonnement, notamment D&B Hoovers pour les données financières des fournisseurs et Dow Jones Factiva pour les flux de transactions, ont complété la pile secondaire. Cette liste est illustrative ; de nombreuses autres références ouvertes et propriétaires ont été examinées à des fins de corroboration.

Dimensionnement du marché et prévisions

Un modèle descendant de ventes et de parc de véhicules (BEV, PHEV, HEV) a été construit, en appliquant des normes de taille de batterie, des taux de pénétration et des prix moyens de packs spécifiques aux groupes motopropulseurs. Les résultats ont été recoupés avec des synthèses sélectives ascendantes des livraisons des principaux fabricants de cellules et des capacités divulguées des gigafactory. Les variables clés comprennent les immatriculations mondiales de VE, le prix moyen des packs en $/kWh, les niveaux de subvention régionaux, les changements dans la composition chimique des cathodes (NMC vs LFP), les calendriers de montée en puissance des gigafactory et les courbes de prix des matières premières. Les prévisions utilisent la régression multivariée et l'analyse de scénario pour projeter chaque facteur. Ensuite, des fourchettes de sensibilité guident la sélection finale du TCAC. Les lacunes dans les volumes ascendants ont été comblées par des indicateurs d'utilisation de la capacité dérivés des appels de bénéfices trimestriels et des données sur les flux commerciaux.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à un examen par les pairs en deux étapes, à des contrôles de variance par rapport à des statistiques indépendantes sur les stocks d'EV et à des signaux d'anomalie générés par notre tableau de bord automatisé. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements importants, tels que des réformes majeures des subventions, des fluctuations de prix record ou de nouvelles usines à grande échelle, afin que les clients bénéficient de la vision la plus récente.

Pourquoi la base de référence de Mordor pour les batteries automobiles au lithium-ion commande la fiabilité

Les valeurs de marché publiées divergent souvent parce que les entreprises choisissent des champs d'application, des hypothèses de prix d'ensemble et des cadences de mise à jour différents. Nos critères d'inclusion rigoureux et notre actualisation annuelle permettent aux décideurs d'ancrer leurs plans sur un chiffre qui reflète la réalité des achats des équipementiers.

Les principaux facteurs d'écart par rapport aux autres éditeurs sont les suivants : certains élargissent le champ d'application aux deux-roues et aux packs de rechange ; d'autres mélangent les produits chimiques plomb-acide ou à semi-conducteurs ; quelques-uns appliquent des prix ASP non ajustés au niveau des cellules ou convertissent les devises à des taux ponctuels plutôt qu'à des taux annuels moyens.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 64,17 milliards d'USD (2025) | Renseignements sur le Mordor | - |

| 118,73 milliards d'USD (2024) | Conseil mondial A | Ajout de packs deux-roues et de packs de remplacement |

| 91,93 milliards d'USD (2024) | Bureau d'études B | Mélange de produits chimiques non lithium-ion, utilisation de cellules ASP |

| 21,80 milliards d'USD (2024) | Journal de l'industrie C | Exclut les véhicules utilitaires et les véhicules hybrides rechargeables (PHEV). |

La comparaison montre que lorsque le champ d'application et la logique des prix sont harmonisés, les chiffres se rapprochent de la ligne de base du Mordor. Nos variables transparentes, notre validation à double voie et notre actualisation en temps voulu offrent aux parties prenantes un point d'ancrage fiable et reproductible sur le marché.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des batteries lithium-ion automobiles ?

Le marché est évalué à 75,05 milliards USD en 2026 et devrait atteindre 164,21 milliards USD d'ici 2031, avec un TCAC de 16,95 % sur la période 2026-2031.

Quelle région domine la production de batteries lithium-ion automobiles ?

L'Asie-Pacifique détient 48,10 % des revenus de 2025, la Chine étant responsable d'environ 80 % de la production de cellules.

Quelle chimie connaît la croissance la plus rapide ?

Le LMFP progresse à un TCAC de 30,95 %, car il équilibre densité énergétique, sécurité et avantages en termes de coûts.

Quand les batteries à l'état solide atteindront-elles la production de masse ?

Les principaux fournisseurs comme Samsung SDI visent des lignes commerciales à l'état solide d'ici 2027, avec une adoption à l'échelle industrielle attendue plus tard dans la décennie.

Pourquoi les batteries du marché secondaire deviennent-elles importantes ?

À mesure que les premières flottes de véhicules électriques vieillissent, la demande de remplacement progresse de 31,75 % par an, créant de nouvelles opportunités de services et de recyclage.

Dernière mise à jour de la page le: