Taille et Part du Marché des Blocs-Batteries pour VE au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2029 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2029 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 1.25 Milliards de dollars |

| Taille du Marché (2029) | 1.15 Milliards de dollars |

| Taux de croissance (2025 - 2029) | -1.96% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Blocs-Batteries pour VE au Royaume-Uni par Mordor Intelligence

La taille du Marché des Blocs-Batteries pour VE au Royaume-Uni est estimée à 1,25 milliard USD en 2025, et devrait atteindre 1,15 milliard USD d'ici 2029, avec un CAGR de -1,96% durant la période de prévision (2025-2029).

L'industrie des blocs-batteries pour véhicules électriques au Royaume-Uni traverse une phase de transformation portée par un soutien gouvernemental substantiel et des avancées technologiques. L'engagement du gouvernement à éliminer progressivement la vente de nouveaux véhicules à essence et diesel d'ici 2030, suivi de l'exigence que tous les nouveaux véhicules soient à zéro émission d'ici 2035, a créé une base solide pour la croissance du marché. Cette transition est soutenue par des programmes d'incitation complets, notamment la Subvention pour Voiture à Branchement couvrant jusqu'à 35% du coût du véhicule (maximum 2 500 GBP) et le Programme de Recharge à Domicile pour Véhicules Électriques finançant jusqu'à 75% des coûts d'installation des points de recharge. Ces initiatives ont créé un environnement favorable tant pour les fabricants que pour les consommateurs, accélérant l'adoption des véhicules électriques et des technologies de batteries associées.

Le paysage de la fabrication nationale de batteries connaît une évolution significative avec l'établissement de nouvelles installations de production et de partenariats technologiques. Un développement notable est la construction de la première gigafactory du pays par Britishvolt dans le Northumberland, marquant une étape cruciale vers l'établissement d'une chaîne d'approvisionnement nationale robuste pour les batteries de véhicules électriques. L'industrie a connu des améliorations substantielles dans la technologie des batteries, avec des tailles moyennes de blocs-batteries pour VE augmentant à plus de 60 kWh, permettant des autonomies étendues et des performances améliorées des véhicules. Cette progression technologique s'est accompagnée d'une optimisation des processus de fabrication, contribuant à une meilleure efficacité et à une réduction des coûts de production.

Le marché se caractérise par un accent croissant sur des solutions de batteries durables et efficaces, les fabricants se concentrant sur le développement de chimies de batteries avancées et de méthodes de production innovantes. Les coûts des batteries représentent actuellement entre 30 et 50% du prix total d'un véhicule électrique, ce qui pousse les fabricants à investir dans la recherche et le développement pour optimiser les structures de coûts tout en maintenant les normes de performance. L'industrie assiste à une évolution vers des systèmes de gestion de batteries plus sophistiqués, des solutions améliorées de gestion thermique et des capacités de densité énergétique améliorées, contribuant toutes à l'avancement global de la technologie des batteries pour voitures électriques.

Le développement des infrastructures soutenant l'écosystème des groupes motopropulseurs électriques et des batteries est devenu de plus en plus robuste, avec des investissements significatifs dans les réseaux de recharge et les installations de soutien. L'engagement du gouvernement à développer l'infrastructure de recharge a été complété par des initiatives du secteur privé, créant un réseau complet pour soutenir la flotte croissante de véhicules électriques. Ce développement des infrastructures a été complété par des avancées dans les technologies de recharge des batteries, notamment des capacités de recharge plus rapides et une meilleure longévité des batteries. L'industrie a également vu l'émergence de modèles commerciaux innovants, notamment la location de batteries et les programmes de recyclage, contribuant à la durabilité globale et à la viabilité économique de l'adoption des véhicules électriques.

Tendances et Perspectives du Marché des Blocs-Batteries pour VE au Royaume-Uni

LES PRINCIPAUX ACTEURS QUI FAÇONNENT LE MARCHÉ DES VÉHICULES ÉLECTRIQUES AU ROYAUME-UNI SONT TOYOTA GROUP, TESLA, KIA, HYUNDAI ET BMW

- Le marché des blocs-batteries pour véhicules électriques au Royaume-Uni est concurrentiel. En 2022, cinq entreprises dominaient le marché, détenant plus de 45% de la part de marché. Ces leaders sont Toyota Group, Tesla, Kia, Hyundai et BMW. Toyota Group est en tête, avec environ 16,86% de part de marché, s'imposant comme le premier vendeur de véhicules électriques. Grâce à sa gamme de produits diversifiée, son vaste réseau de services et sa solide réputation de marque, Toyota continue de renforcer sa position sur le marché.

- Tesla, capturant environ 9,57% du marché des blocs-batteries pour VE au Royaume-Uni, se positionne comme le deuxième plus grand vendeur de véhicules électriques dans le pays. Les stratégies innovantes de l'entreprise et sa large gamme de voitures exclusivement électriques consolident sa position. Kia prend la troisième place avec environ 7,53% de la part de marché sur le marché des blocs-batteries pour VE au Royaume-Uni. Avec une gamme de produits variée répondant à différents segments de clientèle, Kia bénéficie d'une chaîne d'approvisionnement et de distribution bien structurée.

- En quatrième position, Hyundai revendique environ 7,47% de la part de marché sur le marché des véhicules électriques au Royaume-Uni. Ses offres diversifiées séduisent à la fois les clients du segment intermédiaire et premium, ce qui se traduit par une clientèle fidèle. BMW occupe la cinquième position, avec une part de marché d'environ 6,66%. Parmi les autres acteurs notables du marché des véhicules électriques au Royaume-Uni figurent Volkswagen, Honda, MG, Renault et Audi.

LES VENTES DE VE AU ROYAUME-UNI SONT MENÉES PAR TESLA ET TOYOTA, AVEC LA DEMANDE LA PLUS ÉLEVÉE POUR LES BLOCS-BATTERIES

- La demande de véhicules électriques sur le marché des blocs-batteries pour VE au Royaume-Uni a fortement augmenté ces dernières années, stimulant ainsi la demande de batteries. De nombreuses marques et modèles peuplent le marché au Royaume-Uni. En 2022, les cinq principaux concurrents sur le marché des blocs-batteries pour VE au Royaume-Uni étaient la Tesla Model Y, la Toyota Vitz (Yaris), la Tesla Model 3, la Toyota Corolla et la Toyota CH-R. En tête du classement, la Tesla Model Y s'est vendue à 35 551 unités, son autonomie étendue, ses sièges spacieux et son grand espace de chargement en faisant un favori des consommateurs.

- La Vitz de Toyota, mieux connue sous le nom de Yaris, occupait la deuxième place sur le marché des blocs-batteries pour VE au Royaume-Uni avec 22 051 ventes. Son groupe motopropulseur hybride et son accessibilité financière répondent aux besoins de ceux qui recherchent une option électrique compacte. Juste derrière, la Tesla Model 3 a obtenu la troisième place sur le marché des blocs-batteries pour VE dans le pays, avec 19 071 ventes. Proposée en versions à propulsion arrière et en versions performance, ses performances robustes séduisent de nombreux clients.

- En quatrième position, la Toyota Corolla a enregistré 18 594 ventes au Royaume-Uni. Son groupe motopropulseur hybride et son prix compétitif continuent d'attirer les clients. En cinquième position, la Toyota CH-R a enregistré 17 440 ventes à travers le Royaume-Uni. Parmi les autres acteurs importants du marché des blocs-batteries pour VE au Royaume-Uni figurent la Toyota Yaris Cross, le Hyundai Tucson, le Kia Niro et la Honda Fit.

AUTRES TENDANCES CLÉS DU SECTEUR COUVERTES DANS LE RAPPORT

- LES POLITIQUES ET INCITATIONS DU GOUVERNEMENT BRITANNIQUE STIMULENT UNE HAUSSE DES VENTES DE VÉHICULES ÉLECTRIQUES

- LE MARCHÉ DES BLOCS-BATTERIES POUR VE AU ROYAUME-UNI SE CARACTÉRISE PAR LA DOMINANCE DES BATTERIES NMC ET UNE DEMANDE CROISSANTE POUR LES CHIMIES NCA ET NCM

- LA BAISSE DES PRIX DES BATTERIES LITHIUM-ION PROPULSE L'ADOPTION DES VÉHICULES ÉLECTRIQUES AU ROYAUME-UNI

- L'INTERDICTION POTENTIELLE DES MOTEURS À COMBUSTION INTERNE AU ROYAUME-UNI STIMULE L'ADOPTION DES VÉHICULES ÉLECTRIQUES ET LA DEMANDE EN MATÉRIAUX DE BATTERIES

- DE 2017 À 2022, LES PRIX DES BATTERIES AU ROYAUME-UNI ONT RÉGULIÈREMENT BAISSÉ EN RAISON DES AVANCÉES TECHNOLOGIQUES, DES ÉCONOMIES D'ÉCHELLE ET DE LA CONCURRENCE SUR LE MARCHÉ

- LES AMÉLIORATIONS DE LA TECHNOLOGIE DES BATTERIES SONT UN MOTEUR DE LA POPULARITÉ CROISSANTE DES VÉHICULES ÉLECTRIQUES AU ROYAUME-UNI

- LES ENTREPRISES INTERNATIONALES STIMULENT L'ÉLECTRIFICATION AU ROYAUME-UNI AVEC DE NOUVEAUX MODÈLES DE VE, ÉLARGISSANT LE MARCHÉ DES VÉHICULES ÉLECTRIQUES

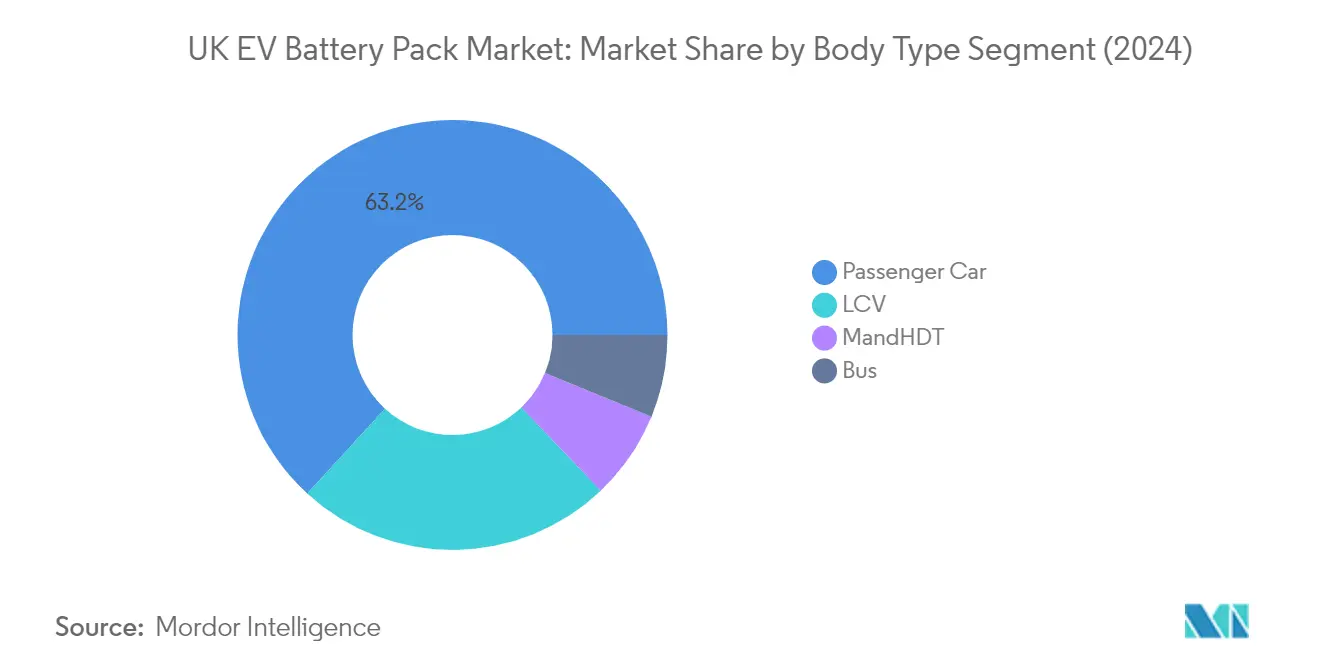

Analyse par Segment : Type de Carrosserie

Segment des Voitures Particulières sur le Marché des Blocs-Batteries pour VE au Royaume-Uni

Le segment des voitures particulières domine le marché des blocs-batteries pour VE au Royaume-Uni, représentant environ 63% de la part de marché en 2024. Cette position de marché substantielle est portée par l'adoption croissante des véhicules électriques par les consommateurs, soutenue par les incitations gouvernementales et le développement des infrastructures de recharge à travers le Royaume-Uni. La croissance du segment est encore renforcée par les grands constructeurs automobiles qui élargissent leurs portefeuilles de véhicules électriques, offrant une gamme plus large de modèles à différents niveaux de prix. L'engagement du gouvernement britannique à éliminer progressivement la vente de nouvelles voitures à essence et diesel d'ici 2030 a accéléré la transition vers les véhicules électriques, en particulier dans le segment des voitures particulières. De plus, les avancées technologiques dans la technologie des batteries ont conduit à une amélioration de l'autonomie et des performances, rendant les véhicules particuliers électriques plus attrayants pour les consommateurs.

Segment M&PL sur le Marché des Blocs-Batteries pour VE au Royaume-Uni

Le segment des Camions Moyens et Lourds (M&PL) émerge comme le segment à la croissance la plus rapide sur le marché des blocs-batteries pour VE au Royaume-Uni, avec un taux de croissance projeté d'environ 38% durant la période 2024-2029. Cette croissance remarquable est portée par l'accent croissant mis sur des solutions logistiques et de transport durables à travers le Royaume-Uni. Les opérateurs de flottes transitent de plus en plus vers des camions électriques pour se conformer aux réglementations strictes sur les émissions et réduire les coûts opérationnels. La croissance du segment est soutenue par les avancées dans la technologie des batteries qui permettent une plus grande autonomie et une capacité de charge utile plus élevée, rendant les camions électriques plus viables pour les opérations commerciales. Les initiatives gouvernementales promouvant le transport propre et soutenant le développement des infrastructures pour les véhicules électriques lourds accélèrent encore l'expansion de ce segment.

Segments Restants dans le Type de Carrosserie

Les segments des Véhicules Utilitaires Légers (VUL) et des Bus jouent des rôles cruciaux dans la diversification du marché des blocs-batteries pour VE au Royaume-Uni. Le segment des VUL est particulièrement important dans la livraison urbaine et la logistique du dernier kilomètre, bénéficiant du secteur du commerce électronique en pleine croissance et de la demande croissante de solutions de livraison urbaine durables. Le segment des Bus, bien que plus modeste en termes de part de marché, est déterminant dans les initiatives d'électrification des transports en commun dans les grandes villes britanniques. Les deux segments connaissent une adoption accrue portée par les politiques environnementales municipales, les programmes d'électrification des flottes et la dynamique générale vers des solutions de mobilité urbaine durable. Ces segments complètent la transition plus large du marché vers la mobilité électrique, offrant des solutions spécialisées pour différents besoins de transport.

Analyse par Segment : Type de Propulsion

Segment VEB sur le Marché des Blocs-Batteries pour VE au Royaume-Uni

Les Véhicules Électriques à Batterie (VEB) ont établi une domination écrasante sur le marché des blocs-batteries pour VE au Royaume-Uni, représentant environ 99% de la part de marché totale en 2024. Cette position dominante peut être attribuée à plusieurs facteurs, notamment les caractéristiques de performance supérieures des blocs-batteries pour VEB, qui offrent généralement des autonomies comprises entre 200 et 300 km sur une seule charge. La croissance du segment est encore renforcée par l'engagement ambitieux du gouvernement britannique à éliminer progressivement la vente de nouveaux véhicules à essence et diesel d'ici 2030, associé à des incitations financières substantielles et des avantages fiscaux pour l'adoption des VEB. Les grands constructeurs automobiles concentrent de plus en plus leurs efforts de R&D sur la technologie VEB, des entreprises comme Tesla, BMW et Volkswagen menant la charge en matière d'innovation et d'amélioration de l'efficacité des batteries. Le développement étendu des infrastructures de recharge à travers le Royaume-Uni, marqué par l'engagement du gouvernement d'installer 300 000 points de recharge publics d'ici 2030, a également joué un rôle crucial dans le renforcement de la confiance des consommateurs dans la technologie VEB.

Segment VHRE sur le Marché des Blocs-Batteries pour VE au Royaume-Uni

Le segment des Véhicules Hybrides Rechargeables à l'Externe (VHRE), bien que détenant actuellement une part de marché plus modeste, démontre un potentiel de croissance remarquable sur le marché des blocs-batteries pour VE au Royaume-Uni. Le segment devrait connaître une expansion substantielle entre 2024 et 2029, portée par les avancées technologiques en matière d'efficacité des batteries et des systèmes de groupe motopropulseur hybride. Les VHRE sont de plus en plus perçus comme une technologie de transition efficace, offrant aux consommateurs la flexibilité des modes de conduite électrique et conventionnel pendant que l'infrastructure de recharge continue de se développer. La croissance du segment est soutenue par les développements continus dans la technologie des batteries, notamment dans les domaines de la densité énergétique et de l'efficacité de la recharge. Les grands constructeurs automobiles investissent dans le développement de la technologie VHRE, reconnaissant son rôle dans la satisfaction des besoins diversifiés des consommateurs et des exigences réglementaires. Les politiques de soutien du gouvernement britannique, notamment les subventions et les incitations fiscales pour les véhicules à faibles émissions, continuent d'encourager l'adoption des VHRE parmi les consommateurs qui recherchent un équilibre entre conscience environnementale et autonomie de conduite pratique.

Analyse par Segment : Chimie de Batterie

Segment NMC sur le Marché des Blocs-Batteries pour VE au Royaume-Uni

Les batteries Nickel Manganèse Cobalt (NMC) se sont imposées comme la chimie dominante sur le marché des blocs-batteries pour VE au Royaume-Uni, représentant environ 63% de la part de marché en 2024. Cette position de marché substantielle peut être attribuée à la densité énergétique supérieure des batteries NMC d'environ 250 Wh/kg, qui permet des autonomies étendues pour les véhicules électriques. Les caractéristiques de performance robustes de cette chimie, notamment une excellente durée de vie en cycles dépassant 1 000 cycles, en ont fait le choix privilégié des grands équipementiers, notamment Nissan, BMW et Volkswagen. Les efforts actuels de recherche et développement dans le domaine des batteries NMC sont axés sur l'amélioration des vitesses de recharge, la réduction du poids et le dépassement des limites de densité énergétique, visant des distances de conduite encore plus longues. Ces innovations, associées aux initiatives continues de réduction des coûts, continuent de renforcer la position de leadership du NMC sur le marché.

Segment NCM sur le Marché des Blocs-Batteries pour VE au Royaume-Uni

Le segment de chimie Nickel Cobalt Manganèse (NCM) devrait connaître la croissance la plus rapide sur le marché des blocs-batteries pour VE au Royaume-Uni de 2024 à 2029, avec un taux de croissance attendu d'environ 19%. Cette trajectoire de croissance impressionnante est portée par les avancées technologiques continues et l'adoption croissante par les constructeurs automobiles. L'attrait de cette chimie réside dans sa capacité à délivrer une puissance élevée tout en maintenant une stabilité thermique, ce qui la rend particulièrement adaptée aux véhicules électriques haute performance. Les grands fabricants de batteries investissent massivement dans le développement de la technologie NCM, en se concentrant sur l'amélioration de la densité énergétique, la réduction des temps de recharge et l'amélioration de l'efficacité globale des batteries. La croissance du segment est encore soutenue par l'expansion des capacités de production et les partenariats stratégiques entre les fabricants de batteries et les équipementiers automobiles.

Segments Restants dans la Chimie de Batterie

Le marché des blocs-batteries pour VE au Royaume-Uni comprend plusieurs autres chimies de batteries importantes, notamment le Phosphate de Fer Lithium (LFP), le Nickel Cobalt Aluminium (NCA) et des chimies alternatives émergentes. Les batteries LFP ont gagné du terrain grâce à leur profil de sécurité amélioré et leur rentabilité, les rendant particulièrement attractives pour les applications de véhicules commerciaux. La chimie NCA maintient sa position dans le segment premium des VE, offrant une haute densité énergétique et des capacités de performance. Des chimies alternatives sont également explorées, les fabricants investissant dans la recherche et le développement pour créer des solutions de batteries plus durables et efficaces. Chacune de ces chimies répond à des besoins spécifiques du marché, des applications sensibles aux coûts aux exigences de haute performance, contribuant à la diversité globale et à la résilience de l'écosystème des batteries pour VE au Royaume-Uni.

Analyse par Segment : Forme de Batterie

Segment Prismatique sur le Marché des Blocs-Batteries pour VE au Royaume-Uni

Le segment des batteries prismatiques s'est imposé comme la force dominante sur le marché des blocs-batteries pour VE au Royaume-Uni, représentant environ 58% de la part de marché en 2024. Cette position de marché substantielle peut être attribuée à l'adaptabilité supérieure des batteries prismatiques à différents types de véhicules, notamment les bus, les camions et les véhicules utilitaires légers. Leur forme rectangulaire et leur utilisation efficace de l'espace les rendent particulièrement adaptées aux applications de véhicules électriques. La croissance du segment est encore renforcée par les excellentes capacités de gestion thermique des batteries prismatiques, leur densité énergétique améliorée et leurs taux de décharge optimisés. Les grands constructeurs automobiles au Royaume-Uni ont montré une forte préférence pour les batteries prismatiques en raison de leur bilan éprouvé en matière de fiabilité et de performance. Le leadership du segment est également soutenu par les avancées technologiques continues dans la conception des batteries prismatiques, conduisant à des caractéristiques de sécurité améliorées et à de meilleures performances sur le cycle de vie.

Segment Pochette sur le Marché des Blocs-Batteries pour VE au Royaume-Uni

Le segment des batteries en pochette émerge comme le segment à la croissance la plus rapide sur le marché des blocs-batteries pour VE au Royaume-Uni, avec un taux de croissance projeté d'environ 13% de 2024 à 2029. Cette trajectoire de croissance remarquable est portée par plusieurs avantages clés que les batteries en pochette offrent, notamment leur conception légère, leur densité énergétique supérieure et leur flexibilité exceptionnelle en termes de facteur de forme. L'expansion du segment est encore accélérée par les investissements croissants dans les capacités de fabrication de batteries en pochette à travers le Royaume-Uni. Les constructeurs automobiles adoptent de plus en plus les batteries en pochette pour leurs véhicules électriques de nouvelle génération en raison de leur capacité à maximiser l'utilisation de l'espace et à optimiser la répartition du poids. La croissance du segment est également soutenue par les innovations technologiques dans la conception des cellules en pochette, conduisant à des caractéristiques de sécurité améliorées et à des systèmes de gestion thermique perfectionnés. De plus, la scalabilité de la production de batteries en pochette et leur rentabilité dans la fabrication en grande série contribuent à leur expansion rapide sur le marché.

Segments Restants dans la Forme de Batterie

Le segment des batteries cylindriques continue de jouer un rôle important sur le marché des blocs-batteries pour VE au Royaume-Uni, offrant des avantages uniques dans des applications spécifiques. Les batteries cylindriques sont particulièrement appréciées pour leur construction robuste et leurs processus de fabrication standardisés, ce qui en fait un choix fiable pour certaines conceptions de véhicules électriques. Ces batteries bénéficient de méthodes de production bien établies et de procédures de contrôle qualité, contribuant à leur performance et leur fiabilité constantes. Le segment maintient sa pertinence grâce à des améliorations continues de la densité énergétique et des capacités de gestion thermique. Les fabricants apprécient les batteries cylindriques pour leur bilan éprouvé en matière de sécurité et leur capacité à maintenir des performances stables sur de longues périodes. La nature standardisée des cellules cylindriques facilite également une intégration plus aisée dans diverses conceptions de blocs-batteries, offrant une flexibilité en termes d'options de mise à l'échelle et de configuration.

Analyse par Segment : Méthode

Segment Laser sur le Marché des Blocs-Batteries pour VE au Royaume-Uni

La méthode laser est devenue la technologie dominante sur le marché des blocs-batteries pour VE au Royaume-Uni, représentant environ 63% de la part de marché totale en 2024. Cette technique avancée, qui utilise des faisceaux laser pour souder les cellules de batteries, a gagné une traction significative grâce à sa précision supérieure et son contrôle amélioré durant le processus de soudage. La popularité de la méthode laser peut être attribuée à sa capacité à créer des connexions plus solides et plus fiables entre les cellules de batteries, tout en contribuant simultanément à la réduction globale du poids des blocs-batteries. De plus, ce segment connaît une croissance remarquable, avec un taux de croissance projeté d'environ 27% de 2024 à 2029. Cette croissance substantielle est portée par la précision de soudage supérieure de la méthode, l'amélioration de l'efficacité énergétique et les performances globales améliorées dans la fabrication de blocs-batteries. L'adoption croissante de la technologie laser s'aligne parfaitement avec les exigences évolutives de l'industrie des véhicules électriques, en particulier alors que les fabricants se concentrent sur la production de blocs-batteries plus légers et plus efficaces.

Méthode par Fil sur le Marché des Blocs-Batteries pour VE au Royaume-Uni

La méthode par fil représente une approche traditionnelle sur le marché des blocs-batteries pour VE au Royaume-Uni, offrant des avantages distincts en termes de rentabilité et de simplicité de mise en œuvre. Cette méthode consiste à utiliser des fils de soudage pour établir des connexions entre les cellules de batteries individuelles, offrant aux fabricants un processus de production simple et bien établi. L'adaptabilité de la méthode par fil et ses processus d'installation plus simples, combinés à la capacité de personnaliser les dispositions des fils pour répondre à des exigences spatiales spécifiques, continuent d'en faire une option viable pour certains fabricants. La méthode permet des processus d'assemblage efficaces et s'est avérée particulièrement bénéfique pour les fabricants axés sur l'optimisation des coûts tout en maintenant des normes de performance acceptables. Malgré la concurrence de la technologie laser, la méthode par fil maintient sa pertinence dans des applications spécifiques où les considérations de coût l'emportent sur le besoin de capacités de soudage ultra-précises.

Analyse par Segment : Composant

Segment Cathode sur le Marché des Blocs-Batteries pour VE au Royaume-Uni

Le segment de la cathode domine le marché des blocs-batteries pour véhicules électriques au Royaume-Uni, représentant environ 69% de la valeur totale du marché en 2024. Cette part de marché substantielle peut être attribuée au rôle crucial des matériaux de cathode dans la détermination des métriques de performance des batteries et des capacités de stockage d'énergie. La prééminence du segment est encore renforcée par les avancées technologiques continues dans la chimie des cathodes, notamment dans des domaines tels que les matériaux NMC (Nickel Manganèse Cobalt) et LFP (Phosphate de Fer Lithium). Les grands équipementiers et fabricants de batteries investissent significativement dans la recherche et le développement pour améliorer l'efficacité des matériaux de cathode, en se concentrant sur l'amélioration de la densité énergétique et la réduction des coûts de production. La croissance du segment est également soutenue par les collaborations croissantes entre les fournisseurs de matériaux de cathode et les fabricants de batteries, garantissant des chaînes d'approvisionnement stables et des normes de qualité constantes.

Segment Séparateur sur le Marché des Blocs-Batteries pour VE au Royaume-Uni

Le segment des séparateurs émerge comme le composant à la croissance la plus rapide sur le marché des blocs-batteries pour VE au Royaume-Uni, avec un taux de croissance projeté d'environ 13% de 2024 à 2029. Cette croissance accélérée est portée par les innovations dans les matériaux de séparateurs, notamment l'intégration de céramiques avancées et de nanomatériaux qui améliorent la sécurité et les performances des batteries. Le segment connaît des percées technologiques significatives dans le développement de séparateurs plus minces mais plus durables, qui contribuent à une densité énergétique accrue et à une durée de vie améliorée des batteries. Les fabricants se concentrent sur le développement de séparateurs avec une stabilité thermique améliorée et une meilleure résistance mécanique, répondant aux principales préoccupations de sécurité dans les batteries pour VE. L'accent croissant mis sur les capacités de recharge rapide et les batteries à plus haute densité énergétique propulse encore les investissements dans les technologies avancées de séparateurs, en faisant un composant crucial pour les batteries de VE de prochaine génération.

Segments Restants dans la Segmentation par Composant

Les segments de l'anode et de l'électrolyte jouent également des rôles vitaux sur le marché des blocs-batteries pour VE au Royaume-Uni, chacun contribuant de manière unique aux performances et à la fonctionnalité des batteries. Le segment de l'anode connaît des développements significatifs dans les matériaux à base de silicium et les alternatives au graphite, en se concentrant sur l'amélioration des vitesses de recharge et de la capacité énergétique. Les fabricants explorent divers matériaux d'anode pour améliorer les performances des batteries tout en réduisant les coûts. Pendant ce temps, le segment de l'électrolyte connaît des innovations dans les technologies liquides et à l'état solide, avec des recherches axées sur le développement de solutions d'électrolytes plus stables et plus efficaces. Ces segments sont cruciaux pour déterminer les performances globales, la sécurité et la longévité des batteries, avec des efforts continus de recherche et développement visant à optimiser leurs caractéristiques pour les véhicules électriques de prochaine génération.

Analyse par Segment : Type de Matériau

Segment Graphite Naturel sur le Marché des Blocs-Batteries pour VE au Royaume-Uni

Le graphite naturel est devenu une force dominante sur le marché des blocs-batteries pour véhicules électriques au Royaume-Uni, représentant environ 34% de la part de marché en 2024. La prééminence de ce matériau peut être attribuée à sa conductivité électrique supérieure, son efficacité économique et ses caractéristiques respectueuses de l'environnement. Le graphite naturel utilisé dans les blocs-batteries contient généralement environ 99% de carbone avec une porosité moyenne de 20%, tout en maintenant une densité apparente d'environ 1,8 g/cm3 et une taille de particule moyenne d'environ 17 µm. La distribution granulométrique du matériau dans les blocs-batteries s'étend généralement de 10 µm à 25 µm, avec une capacité d'intercalation moyenne d'environ 350 mAh/g. Les équipementiers basés au Royaume-Uni investissent activement dans la recherche et le développement pour améliorer l'efficacité des anodes de batteries dérivées du graphite naturel, en se concentrant sur l'amélioration des métriques de performance et des aspects de durabilité.

Segment Manganèse sur le Marché des Blocs-Batteries pour VE au Royaume-Uni

Le segment du manganèse devrait connaître la croissance la plus rapide sur le marché des blocs-batteries pour VE au Royaume-Uni, avec un taux de croissance attendu d'environ 15% durant la période 2024-2029. Cette trajectoire de croissance robuste est portée par le rôle crucial du manganèse dans l'amélioration des performances et de la longévité des batteries, avec une teneur typique d'environ 30% dans les compositions de batteries. La densité énergétique impressionnante du matériau d'environ 180 Wh/kg et son efficacité électrochimique supérieure le rendent de plus en plus attractif pour les fabricants de batteries pour VE. L'intégration du manganèse dans les blocs-batteries a été encore renforcée par sa capacité à améliorer la stabilité cyclique et les performances thermiques. De nombreux équipementiers à travers le pays canalisent des ressources significatives dans la R&D, visant à amplifier les capacités et l'efficacité des solutions de batteries centrées sur le manganèse, en se concentrant particulièrement sur l'amélioration de la densité énergétique et des capacités de charge.

Segments Restants dans le Type de Matériau

Les autres matériaux importants sur le marché des blocs-batteries pour VE au Royaume-Uni comprennent le cobalt, le lithium et divers autres matériaux, chacun jouant des rôles vitaux dans les performances et l'efficacité des batteries. Le cobalt est crucial pour assurer la stabilité et améliorer la durée de vie globale des batteries, tandis que le lithium reste fondamental pour ses capacités supérieures de stockage d'énergie et ses propriétés légères. D'autres matériaux, notamment l'aluminium et le cuivre, contribuent à divers aspects de la fonctionnalité des batteries, de la gestion thermique à la conductivité électrique. Ces matériaux forment collectivement une partie intégrante de l'écosystème des batteries, les fabricants explorant continuellement des combinaisons optimales pour améliorer les performances des batteries, réduire les coûts et améliorer les profils de durabilité. La recherche et le développement en cours dans ces matériaux sont axés sur la réduction de la dépendance aux éléments de terres rares tout en maintenant ou en améliorant les métriques de performance des batteries.

Paysage Concurrentiel

Principales Entreprises sur le Marché des Blocs-Batteries pour VE au Royaume-Uni

Le marché des blocs-batteries pour VE au Royaume-Uni compte des acteurs de premier plan tels que CATL, BYD Company, LG Energy Solution, Hyundai Mobis et Deutsche ACCUmotive qui dominent le paysage concurrentiel. Ces entreprises témoignent d'un fort engagement envers l'innovation à travers la recherche et le développement continus dans la technologie des batteries, en se concentrant sur l'amélioration de la densité énergétique, des vitesses de recharge et des performances globales. L'excellence opérationnelle est évidente dans l'établissement de chaînes d'approvisionnement robustes et d'installations de fabrication dans des emplacements stratégiques au Royaume-Uni et en Europe. Les entreprises poursuivent activement leur expansion à travers le développement de gigafactories, plusieurs acteurs annonçant des investissements significatifs dans des installations de fabrication basées au Royaume-Uni. Les partenariats stratégiques avec les équipementiers automobiles, les fournisseurs de technologie et les institutions de recherche sont devenus de plus en plus courants, permettant aux entreprises de renforcer leur position sur le marché et d'accélérer l'avancement technologique. L'industrie connaît également un accent croissant sur les pratiques de fabrication durables et les initiatives d'économie circulaire, notamment dans le recyclage des batteries et la récupération des matériaux.

Marché Dominé par les Leaders Technologiques Mondiaux

Le marché des blocs-batteries pour VE au Royaume-Uni présente une structure modérément consolidée, principalement dirigée par des conglomérats technologiques mondiaux ayant une présence établie dans les secteurs du stockage d'énergie pour l'automobile et les véhicules électriques. Ces acteurs majeurs tirent parti de leurs vastes capacités de recherche, de leur expertise en fabrication et de leurs réseaux mondiaux de chaîne d'approvisionnement pour maintenir des avantages concurrentiels. Les fabricants asiatiques, notamment de Corée du Sud, de Chine et du Japon, détiennent une part de marché significative grâce à leurs capacités avancées en technologie des batteries et à leur entrée précoce sur le marché. Les acteurs européens renforcent de plus en plus leur position grâce à des investissements stratégiques et au soutien gouvernemental, visant à réduire la dépendance aux fournisseurs asiatiques.

Le marché démontre une activité active de fusions et acquisitions, les grandes entreprises acquérant des sociétés spécialisées en technologie des batteries pour améliorer leurs capacités technologiques et leur portée sur le marché. Les coentreprises entre constructeurs automobiles et producteurs de batteries deviennent de plus en plus courantes, créant des opérations verticalement intégrées pour sécuriser les chaînes d'approvisionnement en batteries. Les entreprises britanniques locales émergent dans des segments spécialisés, notamment dans les matériaux avancés pour batteries et les technologies de recyclage, bien qu'elles détiennent actuellement des parts de marché plus modestes par rapport aux leaders mondiaux. L'industrie connaît également une collaboration entre les acteurs établis et les startups, notamment dans le développement de technologies de batteries de prochaine génération et de processus de fabrication durables.

L'Innovation et la Durabilité Déterminent le Succès Futur

Le succès sur le marché des blocs-batteries pour VE au Royaume-Uni dépend de plus en plus de la capacité des entreprises à équilibrer l'innovation technologique avec des processus de fabrication rentables. Les leaders du marché investissent massivement dans la recherche et le développement pour améliorer les performances des batteries, en se concentrant sur la densité énergétique, les vitesses de recharge et les caractéristiques de sécurité. L'établissement d'installations de fabrication locales et la sécurisation des chaînes d'approvisionnement en matières premières sont devenus cruciaux pour maintenir des avantages concurrentiels. Les entreprises mettent également l'accent sur leurs références en matière de durabilité, avec un accent croissant sur l'utilisation des énergies renouvelables dans la fabrication et le développement de solutions d'économie circulaire pour le recyclage des batteries.

Pour les nouveaux entrants et les acteurs plus modestes, le succès réside dans l'identification et le développement de niches spécialisées au sein de la chaîne de valeur des batteries. Cela comprend la concentration sur des applications spécifiques, le développement de matériaux innovants ou la fourniture de services spécialisés dans des domaines tels que les systèmes de gestion des batteries ou le recyclage. La construction de partenariats stratégiques avec les constructeurs automobiles et la participation à des initiatives de recherche soutenues par le gouvernement offrent des opportunités d'entrée sur le marché et de croissance. Le cadre réglementaire, notamment en ce qui concerne les normes environnementales et les exigences de contenu local, continue de façonner la dynamique concurrentielle, les entreprises devant démontrer de solides capacités de conformité et des pratiques durables pour maintenir leur position sur le marché.

Leaders de l'Industrie des Blocs-Batteries pour VE au Royaume-Uni

BYD Company Ltd.

Contemporary Amperex Technology Co. Ltd. (CATL)

Deutsche ACCUmotive GmbH & Co. KG

Hyundai Mobis Co. Ltd.

LG Energy Solution Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2023 : Hydrovolt, une coentreprise (JV) à 50:50 de Norsk Hydro ASA (Hydro) et Northvolt, a reçu 15,3 millions NOK de financement d'Enova pour développer une technologie de décharge et de démantèlement des batteries

- Mai 2023 : CATL a annoncé que CATL Geely (Sichuan) Power Battery Co., Ltd. (CATL Geely) a obtenu un certificat de neutralité carbone de TÜV Rheinland, marquant que l'entreprise a réalisé la neutralité carbone en 2022. CATL Geely est une filiale en propriété exclusive de CATL Geely Power Battery Co., Ltd., une coentreprise entre CATL et Zeekr.

- Mai 2023 : Invest in Thuringia a annoncé que Contemporary Amperex Technology Co. Ltd. (CATL) construit sa première installation de fabrication de cellules de batteries en dehors de la Chine dans le parc industriel « Erfurter Kreuz » et a officiellement lancé sa production locale de cellules lithium-ion fin janvier 2023.

Périmètre du Rapport sur le Marché des Blocs-Batteries pour VE au Royaume-Uni

Bus, VUL, M&PL, Voiture Particulière sont couverts comme segments par Type de Carrosserie. VEB, VHRE sont couverts comme segments par Type de Propulsion. LFP, NCA, NCM, NMC, Autres sont couverts comme segments par Chimie de Batterie. 15 kWh à 40 kWh, 40 kWh à 80 kWh, Au-dessus de 80 kWh, Moins de 15 kWh sont couverts comme segments par Capacité. Cylindrique, Pochette, Prismatique sont couverts comme segments par Forme de Batterie. Laser, Fil sont couverts comme segments par Méthode. Anode, Cathode, Électrolyte, Séparateur sont couverts comme segments par Composant. Cobalt, Lithium, Manganèse, Graphite Naturel, Nickel sont couverts comme segments par Type de Matériau.| Bus |

| VUL |

| M&PL |

| Voiture Particulière |

| VEB |

| VHRE |

| LFP |

| NCA |

| NCM |

| NMC |

| Autres |

| 15 kWh à 40 kWh |

| 40 kWh à 80 kWh |

| Au-dessus de 80 kWh |

| Moins de 15 kWh |

| Cylindrique |

| Pochette |

| Prismatique |

| Laser |

| Fil |

| Anode |

| Cathode |

| Électrolyte |

| Séparateur |

| Cobalt |

| Lithium |

| Manganèse |

| Graphite Naturel |

| Nickel |

| Autres Matériaux |

| Type de Carrosserie | Bus |

| VUL | |

| M&PL | |

| Voiture Particulière | |

| Type de Propulsion | VEB |

| VHRE | |

| Chimie de Batterie | LFP |

| NCA | |

| NCM | |

| NMC | |

| Autres | |

| Capacité | 15 kWh à 40 kWh |

| 40 kWh à 80 kWh | |

| Au-dessus de 80 kWh | |

| Moins de 15 kWh | |

| Forme de Batterie | Cylindrique |

| Pochette | |

| Prismatique | |

| Méthode | Laser |

| Fil | |

| Composant | Anode |

| Cathode | |

| Électrolyte | |

| Séparateur | |

| Type de Matériau | Cobalt |

| Lithium | |

| Manganèse | |

| Graphite Naturel | |

| Nickel | |

| Autres Matériaux |

Définition du marché

- Chimie de Batterie - Les différents types de chimie de batterie considérés dans ce segment comprennent LFP, NCA, NCM, NMC, Autres.

- Forme de Batterie - Les types de formes de batteries proposés dans ce segment comprennent Cylindrique, Pochette et Prismatique.

- Type de Carrosserie - Les types de carrosserie considérés dans ce segment comprennent les voitures particulières, les VUL (véhicules utilitaires légers), les M&PL (camions moyens et lourds) et les bus.

- Capacité - Les différents types de capacités de batteries inclus dans ce segment sont 15 kWh à 40 kWh, 40 kWh à 80 kWh, Au-dessus de 80 kWh et Moins de 15 kWh.

- Composant - Les différents composants couverts dans ce segment comprennent l'anode, la cathode, l'électrolyte, le séparateur.

- Type de Matériau - Les différents matériaux couverts dans ce segment comprennent le cobalt, le lithium, le manganèse, le graphite naturel, le nickel, les autres matériaux.

- Méthode - Les types de méthodes couverts dans ce segment comprennent le laser et le fil.

- Type de Propulsion - Les types de propulsion considérés dans ce segment comprennent les VEB (véhicules électriques à batterie), les VHRE (véhicules hybrides rechargeables à l'externe).

- Type de TdM - TdM 1

- Type de Véhicule - Le type de véhicule considéré dans ce segment comprend les véhicules particuliers et les véhicules commerciaux avec différents groupes motopropulseurs électriques.

| Mot-clé | Définition |

|---|---|

| Véhicule électrique (VE) | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules tout électriques ou véhicules électriques à batterie et les véhicules hybrides rechargeables à l'externe. |

| VEP | Un véhicule électrique à branchement est un véhicule électrique qui peut être chargé de manière externe et comprend généralement tous les véhicules électriques ainsi que les véhicules électriques à branchement et les hybrides rechargeables. |

| Batterie en tant que Service | Un modèle commercial dans lequel la batterie d'un VE peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée |

| Cellule de Batterie | L'unité de base du bloc-batterie d'un véhicule électrique, généralement une cellule lithium-ion, qui stocke l'énergie électrique. |

| Module | Une sous-section d'un bloc-batterie de VE, composée de plusieurs cellules regroupées, souvent utilisée pour faciliter la fabrication et la maintenance. |

| Système de Gestion de Batterie (SGB) | Un système électronique qui gère une batterie rechargeable en la protégeant contre un fonctionnement en dehors de sa plage de fonctionnement sûre, en surveillant son état, en calculant des données secondaires, en rapportant des données, en contrôlant son environnement et en l'équilibrant. |

| Densité Énergétique | Une mesure de la quantité d'énergie qu'une cellule de batterie peut stocker dans un volume donné, généralement exprimée en wattheures par litre (Wh/L). |

| Densité de Puissance | Le taux auquel l'énergie peut être délivrée par la batterie, souvent mesuré en watts par kilogramme (W/kg). |

| Durée de Vie en Cycles | Le nombre de cycles complets de charge-décharge qu'une batterie peut effectuer avant que sa capacité ne tombe en dessous d'un pourcentage spécifié de sa capacité d'origine. |

| État de Charge (EdC) | Une mesure, exprimée en pourcentage, qui représente le niveau de charge actuel d'une batterie par rapport à sa capacité. |

| État de Santé (EdS) | Un indicateur de l'état général d'une batterie, reflétant ses performances actuelles par rapport à celles qu'elle avait lorsqu'elle était neuve. |

| Système de Gestion Thermique | Un système conçu pour maintenir des températures de fonctionnement optimales pour le bloc-batterie d'un VE, utilisant souvent des méthodes de refroidissement ou de chauffage. |

| Recharge Rapide | Une méthode de recharge d'une batterie de VE à un rythme beaucoup plus rapide que la recharge standard, nécessitant généralement un équipement de recharge spécialisé. |

| Freinage Régénératif | Un système dans les véhicules électriques et hybrides qui récupère l'énergie normalement perdue lors du freinage et la stocke dans la batterie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par volume du bloc-batterie (par kWh). L'estimation et la prévision du prix du bloc-batterie tiennent compte de divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations pour les données historiques et les tendances futures.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement