Taille et part du marché des batteries automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 153.67 Milliards de dollars |

| Taille du Marché (2031) | 349.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.82% CAGR |

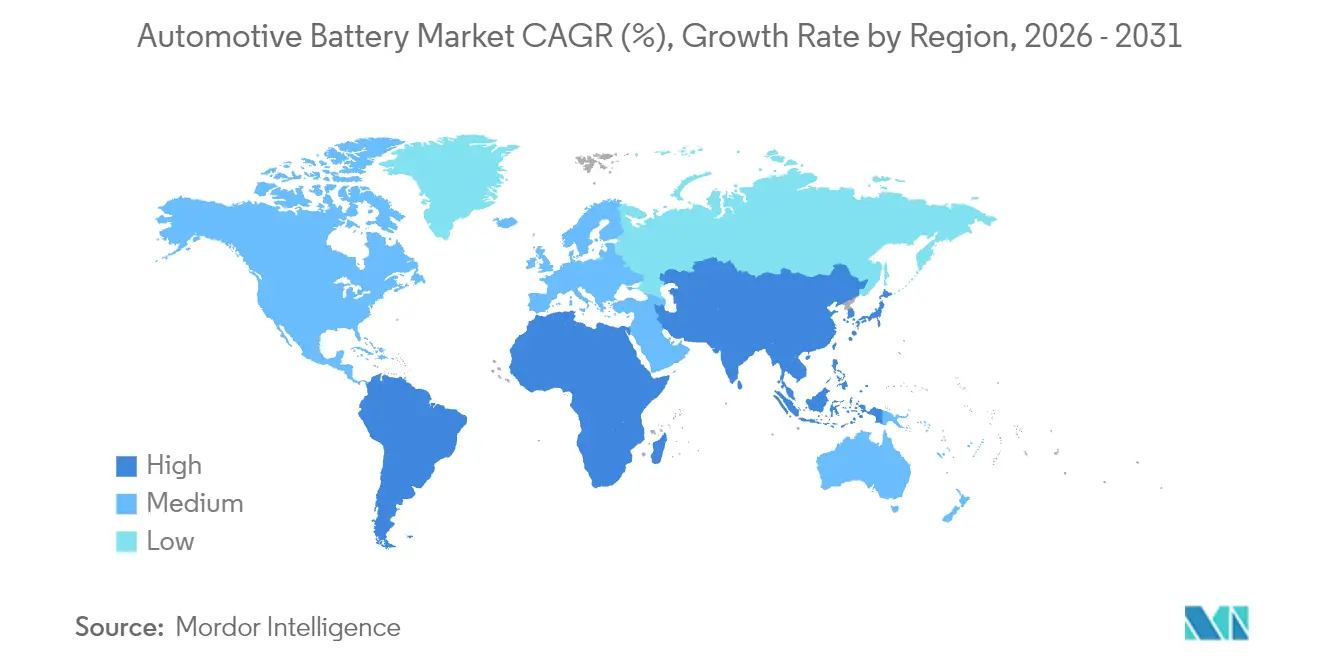

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

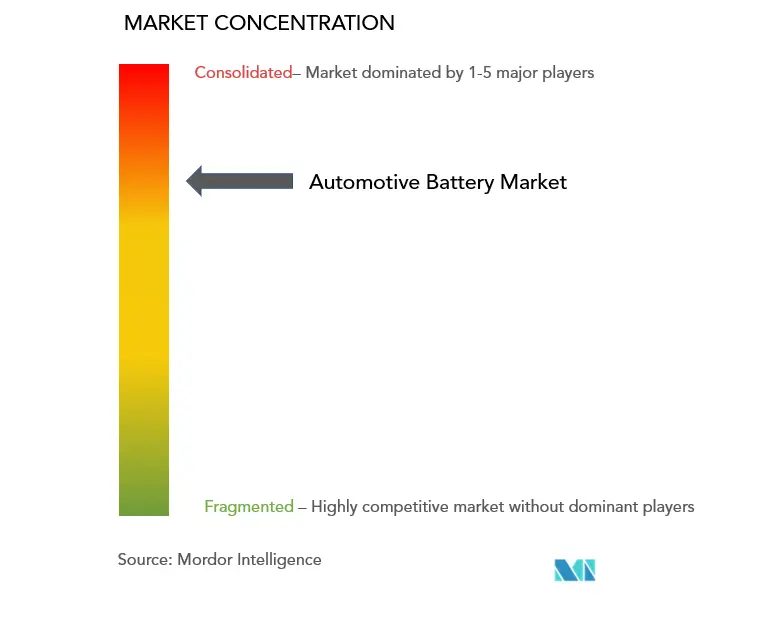

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries automobiles par Mordor Intelligence

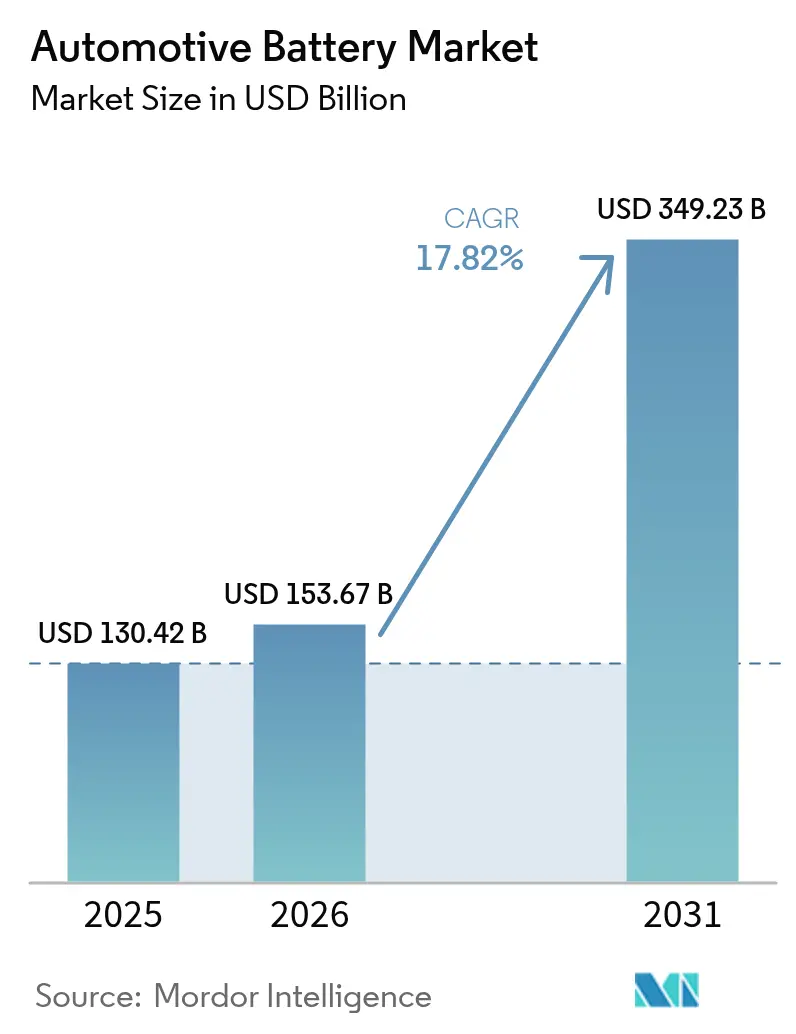

Le marché des batteries automobiles devrait croître de 130,42 milliards USD en 2025 à 153,67 milliards USD en 2026 et devrait atteindre 349,23 milliards USD d'ici 2031, à un TCAC de 17,82 % sur la période 2026-2031. Cette expansion vigoureuse reflète une convergence de mandats d'électrification agressifs, de stratégies de chaîne d'approvisionnement régionalisées et de nouvelles chimies révolutionnaires qui réduisent les coûts totaux des batteries. La Chine continue d'ancrer la capacité mondiale avec 76 % de la production mondiale en 2024, l'Europe fait progresser ses efforts de localisation par le biais d'InvestAI. Cette initiative vise à mobiliser 200 milliards EUR pour les investissements en IA, ce qui comprend un nouveau fonds européen de 20 milliards EUR pour les gigafactories d'IA. L'Amérique du Sud attire une attention stratégique croissante en tant que région à la croissance la plus rapide, soutenue par la hausse de 90 % d'une année sur l'autre des ventes de véhicules électriques au Brésil en 2024. Malgré l'adoption rapide des technologies lithium-ion, les technologies plomb-acide dominent encore le segment démarrage-éclairage-allumage, soulignant la sensibilité aux coûts dans les canaux de remplacement et de marché secondaire. L'intensité concurrentielle reste élevée, CATL, BYD et LG Energy Solution contrôlant collectivement une part de marché mondiale significative des batteries automobiles.

Principaux enseignements du rapport

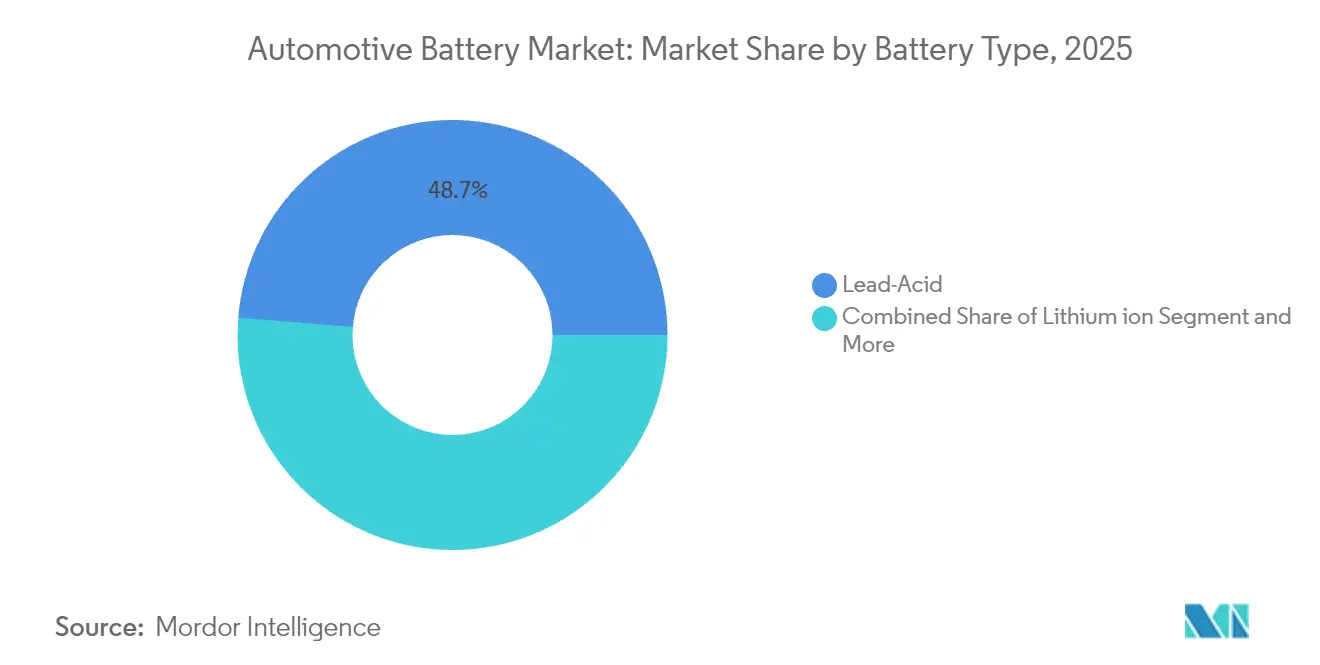

- Par type de batterie, le plomb-acide a capté 48,72 % de la part du marché des batteries automobiles en 2025 ; les autres types de batteries devraient se développer à un TCAC de 18,05 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 70,05 % de la taille du marché des batteries automobiles en 2025, tandis que les camions moyens et lourds progressent à un TCAC de 18,44 %.

- Par type de motorisation, les applications à moteur à combustion interne représentaient 82,55 % de la taille du marché des batteries automobiles en 2025 ; les véhicules électriques à batterie enregistrent le TCAC projeté le plus élevé à 19,18 %.

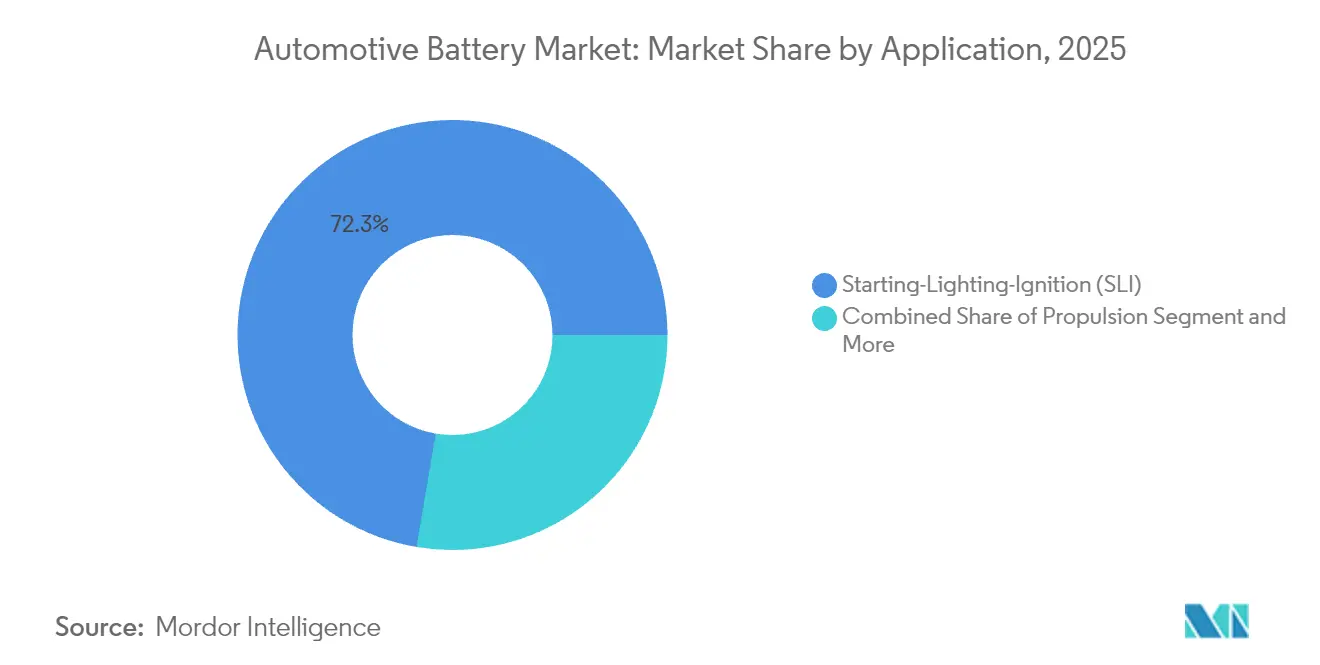

- Par application, le démarrage-éclairage-allumage représentait une part de 72,32 % de la taille du marché des batteries automobiles en 2025, et les systèmes de propulsion progressent à un TCAC de 18,22 %.

- Par canal de vente, les équipementiers détenaient une part de 61,74 % du marché des batteries automobiles en 2025, tandis que le marché secondaire croissait à un TCAC de 17,95 %.

- Par géographie, l'Asie-Pacifique représentait 42,68 % de la part du marché des batteries automobiles en 2025 ; l'Amérique du Sud affiche le TCAC régional le plus rapide à 18,01 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des batteries automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de la production et des ventes de véhicules électriques | +3.2% | Mondial, l'Asie-Pacifique est en tête avec sa part de fabrication | Court terme (≤ 2 ans) |

| Incitations gouvernementales et normes d'émissions | +2.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pilotes véhicule-réseau stimulant la seconde vie | +2.1% | Amérique du Nord et UE en adoption précoce | Long terme (≥ 4 ans) |

| Déclin rapide du prix du Li-ion par kWh | +1.9% | Mondial, la Chine atteint 100 USD/kWh pour usage commercial | Court terme (≤ 2 ans) |

| Localisation via les subventions IRA/UE | +1.6% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Demande croissante de remplacement Li-ion 12 V | +1.4% | Mondial, l'Europe est en tête sur les modèles premium | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de la production et des ventes de véhicules électriques

Les ventes mondiales de véhicules électriques ont atteint 14 millions d'unités en 2024, propulsant le marché des batteries automobiles vers des volumes records[1]"2024 Impact Report,", Tesla Inc., tesla.com. La Chine a assuré 80 % des livraisons de camions électriques, mais la dynamique se diffuse désormais aux flottes commerciales en Europe et en Amérique du Nord. La parité de coût des batteries atteinte à 100 USD/kWh en Chine a élargi l'adoption aux segments sensibles aux prix. Les opérateurs de transport lourd privilégient les blocs lithium fer phosphate qui supportent désormais des autonomies de 300 miles sans chimies riches en nickel. Les acheteurs de flottes considèrent de plus en plus l'électrification comme une nécessité opérationnelle dès lors que des dépenses énergétiques prévisibles et une réduction des temps d'arrêt en service sont prises en compte.

Incitations gouvernementales et normes d'émissions

La loi américaine sur la réduction de l'inflation (Inflation Reduction Act) exige un contenu en composants de batteries d'origine nationale, tandis que le règlement de l'UE sur les batteries impose une empreinte carbone [2]"Règlement (UE) 2023/1542," Commission européenne, europa.eu. De telles réglementations contraignent les fabricants à développer des capacités régionales, réduisant la dépendance à l'égard des chaînes d'approvisionnement d'une seule région. La règle californienne sur les flottes propres avancées (Advanced Clean Fleets) fixe un objectif zéro émission en 2036 pour les véhicules moyens et lourds, renforçant la visibilité de la demande à long terme. Les usines situées à proximité de sources d'énergie renouvelables gagnent en compétitivité tarifaire, car les émissions du cycle de vie entrent dans les critères d'achat. À mesure que des cadres similaires apparaissent au Japon, au Canada et en Inde, le marché des batteries automobiles s'étend sur plusieurs continents.

Localisation via les subventions aux batteries IRA/UE

Les usines de cellules en Amérique du Nord et en Europe bénéficient de généreux crédits d'impôt et de prêts à faible taux d'intérêt. Les exigences d'approvisionnement local incitent les fournisseurs de rang 2 à se regrouper, créant des écosystèmes régionaux qui réduisent les coûts d'expédition et le risque politique. Les équipementiers négocient des contrats à long terme de type take-or-pay pour sécuriser les capacités, ce qui améliore le financement de projet et accélère la construction. Des avantages collatéraux bénéficient au Canada et au Mexique dans le cadre de l'Accord États-Unis–Mexique–Canada. Bien que les coûts de montée en puissance augmentent les prix des blocs à court terme, la production localisée stabilise l'approvisionnement à long terme pour le marché des batteries automobiles.

Demande croissante de remplacement Li-ion 12 V pour systèmes démarrage-arrêt

Les marques européennes premium installent désormais des batteries lithium-ion 12 V dans leurs systèmes démarrage-arrêt, attirées par les économies de poids et la supériorité en cyclage. Clarios, une société nord-américaine, s'apprête à renforcer sa production de batteries pour véhicules en Europe. Après avoir lancé des extensions d'usines en 2022, Clarios canalise désormais un investissement de 200 millions d'euros dans ses installations européennes existantes. Cette démarche vise à accroître la production de batteries AGM (mat de verre absorbant) avancées dans la région EMEA (Europe, Moyen-Orient et Afrique) et à améliorer l'approvisionnement des clients. En 2024, Eberspaecher, un acteur européen de premier plan, a également déployé un système de gestion de batterie lithium-ion 12 V homologué ASIL-C, conçu pour les applications automobiles. Ce système, doté d'un interrupteur intégré à semiconducteurs, alimente désormais la batterie de démarrage d'un constructeur automobile mondial, renforçant la sécurité des fonctions de conduite automatisée. La transition du plomb-acide vers les batteries lithium-ion dans la plage basse tension a entraîné des économies de poids significatives. Basé à Esslingen, ce fournisseur automobile est déjà pionnier dans les systèmes de gestion de batteries de nouvelle génération, visant de 12 à 48 volts. Par ailleurs, les objectifs réglementaires d'économie de carburant en Chine, en Corée et aux États-Unis favorisent davantage l'adoption. Les fournisseurs d'électronique de surveillance de batteries bénéficient de nouvelles opportunités de revenus à mesure que la pénétration du micro-hybride s'élargit.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité de l'approvisionnement en minéraux critiques | -1.8% | Mondial, exposition au lithium, cobalt, nickel | Court terme (≤ 2 ans) |

| Rappels liés à l'emballement thermique et perception de la sécurité | -1.2% | Mondial, sensibilité accrue en Asie-Pacifique | Moyen terme (2-4 ans) |

| Risque technologique des batteries à état solide et à ions Na | -0.9% | Mondial, menace pour les actifs Li-ion actuels | Long terme (≥ 4 ans) |

| Surcapacité de recyclage | -0.7% | Amérique du Nord et UE en premier, puis diffusion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'approvisionnement en minéraux critiques

Les prix du carbonate de lithium ont oscillé après des perturbations géopolitiques en Amérique du Sud et en Afrique. La Chine raffine environ 60 % du lithium et 80 % du cobalt, créant un risque à point unique pour les fabricants de cellules[3]"Accord d'approvisionnement à long terme en cathode avec LG Chem,", General Motors, gm.com. Des constructeurs automobiles tels que General Motors ont signé des accords de 19 milliards USD pour sécuriser les matières premières de cathode jusqu'en 2035, réduisant l'exposition mais immobilisant des capitaux. La recherche sur les ions sodium s'accélère pour diversifier les chimies, mais la qualification automobile nécessite des cycles de trois à cinq ans, laissant une fenêtre de vulnérabilité à court terme. Les fluctuations de prix compriment les marges, en particulier pour les assembleurs de blocs de niveau intermédiaire dépourvus de contrats d'approvisionnement à long terme.

Rappels liés à l'emballement thermique et perception de la sécurité

Les incendies de batteries très médiatisés en Corée ont conduit les régulateurs à exiger la divulgation des marques de cellules sur les étiquettes des véhicules en 2024 [4]"Exigences de divulgation en matière de sécurité des véhicules électriques,", Gouvernement de la Corée, korea.go.kr. Les primes d'assurance pour les véhicules électriques dans certains marchés dépassent celles des véhicules à moteur à combustion interne de 10 %, reflétant le risque perçu. Les fabricants ont réagi avec des interfaces thermiques améliorées et des conceptions cellule-à-bloc, mais la confiance du public est en retard sur les progrès techniques. Les frais de rappel peuvent dépasser, érodant la rentabilité et affectant la perception de la marque. À mesure que les infrastructures de recharge urbaines se densifient, les propriétaires d'immeubles et les autorités locales imposent des certifications de sécurité plus strictes, ajoutant des coûts de conformité au marché des batteries automobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de batterie : le plomb-acide maintient sa position tandis que l'état solide s'accélère

Les systèmes plomb-acide ont conservé 48,72 % de la part du marché des batteries automobiles en 2025, illustrant l'inertie de la demande établie en démarrage-éclairage-allumage. Le marché des batteries automobiles répond par une croissance parallèle des variantes lithium-ion qui dominent les blocs de propulsion, mais les cycles de remplacement sensibles aux coûts maintiennent la pertinence du plomb-acide. Les conceptions améliorées à électrolyte liquide et à mat de verre absorbant prolongent la durée de vie calendaire, tandis que les réseaux de recyclage récupèrent 99 % des matériaux. Les autres types de batteries, comme les batteries à état solide, bien que seulement à l'échelle pilote, devraient progresser à un TCAC de 18,05 %, représentant le sous-segment le plus rapide du marché des batteries automobiles. Leur promesse de densité d'énergie plus élevée et de sécurité inhérente attire les investissements des équipementiers, même si des questions sur le débit et l'approvisionnement en anode persistent.

La transition n'est pas binaire. Les chimies LMFP, LFP et NMC évoluent simultanément, tandis que les prototypes sodium-ion passent dans les véhicules commerciaux légers. Clarios, avec 11 installations de production et deux usines de recyclage de batteries plomb-acide dans la région EMEA, accélère ses investissements mondiaux. L'accent est mis sur la fabrication de batteries AGM, visant à renforcer la présence de la marque Varta Automotive sur le marché secondaire EMEA et à assurer un approvisionnement client plus rapide et plus efficace. Entre 2022 et 2026, Clarios canalise un investissement d'environ 200 millions EUR dans ses installations européennes. L'entreprise vise à renforcer les capacités de production de ses batteries de véhicules à mat de verre absorbant (AGM) avancées. D'ici 2026, la production annuelle devrait augmenter d'environ 50 %. D'autres chimies, comme le lithium-soufre et le zinc-air, ciblent les niches aérospatiale et de sauvegarde réseau. Les producteurs allouent des dépenses d'investissement à plusieurs chimies pour se couvrir contre les évolutions futures, maintenant le marché des batteries automobiles diversifié et résilient.

Par type de véhicule : l'électrification commerciale prend son essor

Les voitures particulières représentaient 70,05 % du marché des batteries automobiles en 2025, tandis que les camions lourds enregistraient la dynamique la plus forte avec un TCAC de 18,44 %. En raison de la baisse des coûts et de la hausse des prix du diesel, les tailles de blocs de 350 à 500 kWh sont désormais économiques pour les opérations de transport régional. La Chine a capté 80 % des ventes de camions électriques, tirant parti de l'approvisionnement en cellules et du soutien politique intérieur. Les fourgonnettes commerciales légères suivent de près dans les flottes de livraison du dernier kilomètre dans les grandes villes, soumises à des zones zéro émission.

La demande de SUV pousse la capacité moyenne des blocs au-delà de 90 kWh, augmentant l'intensité en matières premières et mettant à l'épreuve la sécurité de l'approvisionnement en minéraux. Les deux-roues en Inde et en Asie du Sud-Est intègrent des modules standardisés qui facilitent les stations d'échange, multipliant les volumes unitaires. Les équipements hors route sont en retard mais montrent leur potentiel, des projets pilotes dans l'exploitation minière et l'agriculture prouvant leur durabilité. Ensemble, ces tendances soutiennent une expansion large du mix de véhicules qui ancre la croissance à long terme du marché des batteries automobiles.

Par type de motorisation : le moteur à combustion interne en tête mais le véhicule électrique à batterie progresse fortement

Les applications à moteur à combustion interne représentaient encore 82,55 % de la part du marché des batteries automobiles en 2025, reflétant l'énorme parc mondial nécessitant des remplacements de démarrage-éclairage-allumage. Pourtant, les véhicules électriques à batterie avançaient à un TCAC de 19,18 %, comblant rapidement l'écart.

En Europe et au Japon, où la disponibilité de la recharge varie selon les régions, les variantes hybrides et hybrides rechargeables comblent le vide infrastructurel en offrant une alternative pratique aux véhicules entièrement électriques. Bien que les camions à pile à combustible occupent un segment de niche, ils gagnent du terrain grâce aux incitations politiques en Californie et en Allemagne, qui visent à promouvoir des solutions de transport plus propres. Les équipementiers adoptent des systèmes mild-hybrid 48 V pour améliorer l'économie de carburant, entraînant une forte demande de modules lithium-ion spécialisés conçus pour répondre à ces exigences. Ce mélange de technologies génère des stratégies d'approvisionnement diversifiées sur le marché des batteries automobiles, mettant l'accent sur une approche multi-chimie pour répondre à des besoins variables en termes de performance et de coût.

Par application : la propulsion devient le moteur de valeur

Le démarrage-éclairage-allumage représentait encore 72,32 % de la taille du marché des batteries automobiles en 2025, porté par le parc mondial de véhicules anciens. Les blocs de propulsion, cependant, constituent le cas d'usage à la croissance la plus rapide à un TCAC de 18,22 % et représentent désormais la majorité de la valeur en dollars. L'essor de la propulsion oblige les fournisseurs à affiner la gestion thermique, la capacité de charge rapide et les logiciels d'analyse de l'état de santé.

Les batteries auxiliaires restent importantes pour la redondance dans la direction assistée électrique et les systèmes ADAS. L'adoption en seconde vie crée des flux de valeur circulaires à mesure que les flottes monétisent la capacité résiduelle dans le stockage stationnaire. Les contrats de batterie en tant que service, menés par NIO, brouillent les frontières strictes des applications, transformant les blocs en actifs gérés qui migrent entre la mobilité et les services réseau. Ces développements diversifient les sources de revenus sur le marché des batteries automobiles.

Par canal de vente : le marché secondaire se réinvente

Les équipementiers contrôlaient 61,74 % de la part du marché des batteries automobiles en 2025 grâce à des programmes de véhicules intégrés, mais le marché secondaire croît rapidement à un TCAC de 17,95 %. Les plateformes d'analyse prédictive programment désormais la maintenance préventive, ouvrant des revenus d'abonnement pour les chaînes de service indépendantes. Les reconditionneurs de cellules remplacent les modules dégradés, prolongeant la durée de vie des blocs pour les flottes de véhicules de transport à la demande et les camions utilitaires.

La standardisation des boîtiers et des interfaces de batteries réduit les barrières à l'entrée, permettant aux fournisseurs tiers de concurrencer sur le prix et les délais de traitement. Les équipementiers répondent en regroupant des services connectés et des garanties plus longues. La surveillance réglementaire se renforce, favorisant les prestataires de services disposant de filières de recyclage certifiées. Ce paysage en évolution souligne comment la valeur migre du matériel physique vers la gestion du cycle de vie au sein du marché des batteries automobiles.

Analyse géographique

La part de 42,68 % de l'Asie-Pacifique souligne ses avantages structurels. La concentration en Chine d'usines de cathode, d'anode et de séparateurs, qui raccourcit les délais et réduit les coûts logistiques, permet aux équipementiers nationaux de lancer des modèles en cycles de six mois. L'incitation de 50 GWh de l'Inde accélère la localisation, avec Hyundai-Kia s'associant à Exide Energy pour la production de LFP en vue du déploiement 2026. Le Japon et la Corée du Sud se concentrent sur la R&D en nickel à haute teneur et en état solide, maintenant leur leadership en chimie premium. Les nations de l'ASEAN incitent à l'assemblage de deux-roues électriques, attirant les fournisseurs de cellules au Vietnam, en Indonésie et en Thaïlande.

Portée par des vents favorables politiques au Brésil, l'Amérique du Sud croît le plus rapidement à un TCAC de 18,01 %, où les véhicules rechargeables représentent déjà 71 % des ventes de véhicules électriques. Le triangle du lithium argentin attire des investisseurs en cathode qui visent à expédier des matériaux semi-traités vers les usines d'assemblage de blocs locales. Le Chili exploite son abondant cuivre et son énergie renouvelable, ciblant une certification bas-carbone qui différencie ses exportations. Les lacunes infrastructurelles persistent dans les régions rurales, mais des partenariats public-privé déploient des corridors de recharge rapide le long des principales autoroutes, ancrant la croissance future de la demande sur le marché des batteries automobiles.

L'Amérique du Nord et l'Europe s'engagent en faveur de la résilience de la chaîne d'approvisionnement à travers la loi sur la réduction de l'inflation (Inflation Reduction Act) et le règlement de l'UE sur les batteries. Des usines telles que le site de Samsung SDI-GM de 36 GWh en Indiana et le réseau européen de 240 GWh planifié par Volkswagen illustrent cette tendance. Les règles d'empreinte carbone en Europe constituent un avantage pour les installations nordiques alimentées par l'hydroélectricité et l'éolien. Les projets canadiens intègrent l'extraction de matières premières à l'assemblage de blocs, réduisant les flux transfrontaliers. Ensemble, ces régions réduisent leur dépendance vis-à-vis des importations asiatiques tout en maintenant des emplois à salaires élevés sur le marché des batteries automobiles.

Paysage réglementaire

La politique continue de façonner la localisation, la traçabilité et la conformité en matière de durabilité des batteries automobiles sur les principaux marchés. Dans l'Union européenne, le règlement (UE) 2023/1542 suit une trajectoire de mise en œuvre progressive, les exigences de performance et de durabilité des batteries de véhicules électriques s'appliquant à partir du 18 août 2024, et une activité de mise en œuvre ultérieure en juillet 2025 finalisant la méthodologie de calcul et de vérification de l'efficacité du recyclage et de la récupération des matériaux pour les batteries usagées.

En 2026, des mises à jour du texte réglementaire ont également influencé la conformité opérationnelle, notamment un rectificatif au Journal officiel publié le 10 avril 2026 modifiant des exigences de marquage spécifiques au titre de l'article 13. Aux États-Unis, les règlements finaux du Trésor/IRS concernant le crédit pour véhicules propres de la Section 30D sont entrés en vigueur le 5 juillet 2024, et l'exigence relative aux composants de batterie passe à 70 % pour l'année civile 2026, relevant la barre pour l'approvisionnement national et conforme au libre-échange des cellules, modules et blocs-batteries utilisés dans les véhicules éligibles.

Analyse de la chaîne de valeur

La chaîne de valeur des batteries automobiles s'étend de l'extraction amont des matières premières (lithium, nickel, cobalt, graphite) au raffinage et à la transformation des précurseurs/cathodes, à la fabrication des cellules, à l'assemblage des modules et blocs-batteries, à l'intégration dans les véhicules, jusqu'à la collecte et au recyclage en fin de vie. La concentration reste une caractéristique déterminante, la Chine représentant plus de 80 % de la capacité mondiale de production de batteries pour véhicules électriques en 2023, tandis que la dynamique de déploiement se poursuit, avec un déploiement mondial de batteries pour véhicules électriques atteignant 1,2 TWh en 2025 (en hausse de 30 % par rapport à 2024).

La régionalisation modifie l'emplacement des différentes étapes de la chaîne, et affecte également la manière dont les fournisseurs se qualifient pour la demande liée aux incitations. La montée en puissance nord-américaine s'est accélérée parallèlement aux besoins en contenu national liés aux politiques publiques, comme en témoigne une croissance de la production de batteries aux États-Unis de près de 140 % entre 2020 et 2025 et de nouvelles montées en capacité de coentreprises, notamment SK On et Hyundai Motor Group qui ont démarré la production initiale de leur usine en coentreprise dans le comté de Bartow, en Géorgie, en juillet 2026. La localisation des matériaux s'étend également aux filières d'approvisionnement des constructeurs, notamment LG Chem qui a commencé les expéditions de matériaux cathodiques vers Toyota Motor Engineering and Manufacturing North America en juillet 2026, en utilisant des précurseurs approvisionnés via sa coentreprise Korea Precursor Co.

Paysage concurrentiel

Le marché est modérément concentré : CATL, BYD et LG Energy Solution détiennent une part significative du marché des batteries automobiles, façonnant les grilles tarifaires et les feuilles de route technologiques. Leur dominance découle de l'intégration verticale et de portefeuilles multi-chimies couvrant le LFP, le NMC et les prototypes à état solide.

Les partenariats technologiques affûtent la différenciation. Volkswagen a élargi son alliance avec CATL pour co-développer des cellules bas-carbone et des logiciels véhicule-réseau, signalant une coopération plus profonde dans la chaîne de valeur. Le partenariat de QuantumScape avec Volkswagen vise à mettre en ligne 40 GWh de capacité à état solide, susceptible de réécrire les références en matière de densité d'énergie. Le projet lithium-sulfure de Toyota et Idemitsu cible une haute stabilité de l'anode pour accélérer la commercialisation de l'état solide.

Les entrants dans des espaces inexplorés poursuivent le sodium-ion, le lithium-métal et le recyclage évolutif. Northvolt, ACC et Verkor défendent la fabrication verte européenne, mettant en avant l'énergie renouvelable et la production de cathode en boucle fermée. Les fournisseurs de rang 1 établis tels que Bosch se repositionnent vers les systèmes de gestion de batteries et les modules thermiques, en tirant parti de leurs relations existantes avec les équipementiers. L'intensité concurrentielle devrait augmenter à mesure que les subventions diminuent et que les économies d'échelle se stabilisent, contraignant les acteurs à se différencier entre la valeur sur cycle de vie et le prix de la cellule.

Acteurs leaders du secteur des batteries automobiles

Contemporary Amperex Technology

LG Energy Solution

Panasonic Holdings

BYD Co. Ltd.

Samsung SDI

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les déploiements de capacités axés sur la localisation créent des espaces d'opportunité à court terme pour les fournisseurs capables de livrer des cellules, matériaux et blocs-batteries conformes à grande échelle sur plusieurs chimies. Cela se produit parallèlement à l'expansion par les constructeurs des stratégies de multi-approvisionnement et à une standardisation accrue des formats. L'Amérique du Nord offre une dynamique visible : NextStar Energy (LG Energy Solution et Stellantis) a marqué l'inauguration officielle de son usine de batteries de Windsor, en Ontario, en mars 2026, notant plus d'un million de cellules de batterie produites depuis novembre 2025, et SK On et Hyundai ont ouvert une usine de fabrication de batteries de 5 milliards USD dans le nord de la Géorgie en juillet 2026 pour approvisionner la Hyundai Metaplant.

La diversification des produits et des portefeuilles élargit la demande au-delà des blocs-batteries de propulsion vers les systèmes basse tension et les applications de stockage adjacentes soutenues par une fabrication de qualité automobile. Le marché privilégie activement l'expansion du LFP pour répondre à la sensibilité aux coûts, tandis que le lithium-ion liquide reste la norme de production en volume. Les efforts autour de l'état solide en 2026 se concentrent sur la validation de lignes pilotes et les expéditions d'échantillons plutôt que sur une intégration de masse, favorisant des opportunités pour les coentreprises de cathodes et de précurseurs, l'électronique de gestion de batterie pour les architectures 12 V à 48 V, et les filières circulaires reliant collecte, diagnostic et recyclage aux modèles de service des constructeurs et du marché secondaire.

Développements récents du secteur

- Juillet 2026 : LG Energy Solution a démarré l'exploitation de nouvelles lignes de production de cellules LFP pour applications de stockage d'énergie stationnaire (ESS) à l'usine Ultium Cells de Spring Hill, dans le Tennessee. Cette démarche élargit la production nord-américaine au-delà des chimies axées sur les véhicules électriques et aligne la fabrication de cellules sur les priorités de contenu local et de résilience de l'approvisionnement qui influencent les décisions d'achat de batteries.

- Juin 2026 : CATL a présenté le système de stockage d'énergie Tener Sodium et a déclaré que les livraisons commerciales débuteraient en juin 2027. Cette annonce met en évidence l'accélération des investissements dans les chimies alternatives afin de réduire l'exposition aux contraintes liées au lithium et au nickel, avec des retombées potentielles sur les filières de qualification automobile à mesure que le sodium-ion se développe.

- Février 2025 : Idemitsu et Toyota Motor ont fait progresser un programme de commercialisation de batteries tout solide de nouvelle génération, incluant des plans pour une nouvelle usine d'ici juin 2027 et un investissement mentionné à 21,3 milliards de yens (environ 143 millions USD). Ce programme renforce le financement continu mené par les constructeurs pour les plateformes post-lithium-ion, tout en signalant que l'accent de fabrication à court terme reste sur les étapes de transition pilote-industrielle.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Selon cette méthodologie, le marché des batteries automobiles couvre les batteries installées dans les véhicules routiers pour le démarrage, l'alimentation auxiliaire et la propulsion électrique, comptabilisées en valeur au point de vente à travers les circuits constructeurs (OEM) et de rechange.

Exclusions du périmètre : nous excluons les batteries utilisées dans des usages non automobiles (tels que le stockage d'énergie stationnaire et l'électronique grand public), même lorsque les mêmes chimies sont utilisées.

Aperçu de la segmentation

- Par type de batterie

- Plomb-acide

- Lithium-ion

- Hydrure métallique de nickel

- Autres (Li-S, Na-ion, zinc-air)

- Par type de véhicule

- Voitures particulières

- Hayon

- Berline

- Monospace et véhicule utilitaire sport

- Véhicules commerciaux

- Véhicules commerciaux légers

- Camions moyens et lourds

- Autobus et autocar

- Deux-roues

- Hors route

- Engins de chantier

- Machines agricoles

- Voitures particulières

- Par type de motorisation

- Moteur à combustion interne (DED et démarrage-arrêt)

- Hybride (HEV et PHEV)

- Véhicule électrique à batterie (BEV)

- Véhicule électrique à pile à combustible (FCEV)

- Par application

- Démarrage-éclairage-allumage (DED)

- Propulsion

- Démarrage-arrêt

- Systèmes auxiliaires/12 V

- Batterie en tant que service / Échange

- Par canal de vente

- Équipementier

- Marché secondaire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Égypte

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous avons commencé par une recherche documentaire afin de cartographier les signaux de l'offre et de la demande pouvant être vérifiés par des sources publiques, puis les avons utilisés pour construire le modèle de marché. Les intrants courants provenaient de sources telles que les perspectives sur les véhicules électriques de l'Agence internationale de l'énergie, les statistiques de production de l'Organisation internationale des constructeurs d'automobiles, les flux commerciaux d'UN Comtrade, les résumés minéraux de l'USGS, et les agences gouvernementales des transports et de l'énergie des principaux marchés.

Ensuite, les rapports annuels, les présentations de résultats et la presse crédible ont été examinés pour comprendre l'orientation des prix, les ajouts de capacité et les évolutions de la répartition entre les batteries 12 V et les blocs de traction. Le cas échéant, nous avons également recouru à des abonnements payants pour l'intelligence financière des entreprises, la recherche de brevets et des vues au niveau des expéditions à l'import et à l'export pour appuyer des vérifications ponctuelles. Ces sources documentaires sont illustratives uniquement et non exhaustives, et nous avons utilisé des documents publics et des séries de données supplémentaires pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour éprouver les hypothèses que les sources documentaires ne peuvent pas trancher clairement, notamment concernant les évolutions du prix de vente moyen, la répartition des chimies, et la répartition entre l'équipement d'origine (OEM) et la demande de remplacement. Nous avons échangé avec un ensemble de fournisseurs de batteries, d'acteurs de l'écosystème des véhicules, de distributeurs et d'experts du secteur dans les principales régions, afin de combler les lacunes dans les courbes d'adoption régionales et la logique des prix avant de finaliser le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Directions générales : 15 % | APAC : 44 % |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 36 % |

| Petits acteurs : 21 % | Managers : 55 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit à l'aide de l'approche descendante par bassin de demande, où la production de véhicules, la pénétration des véhicules électriques et hybrides, et les taux d'équipement en batteries sont utilisés pour reconstruire la demande annuelle de batteries par application et par circuit, puis convertis en valeur à l'aide de fourchettes de prix observées. Pour que les totaux restent réalistes, les résultats ont été recoupés avec des approximations ascendantes sélectives, incluant des vérifications de volume et de prix par échantillonnage pour les principales catégories de batteries, ainsi que des contrôles de cohérence au niveau des circuits.

Les intrants pratiques ayant influencé le modèle incluent la croissance des ventes de véhicules électriques par région, les tendances de taille moyenne des blocs-batteries, les cycles de remplacement des batteries 12 V, les évolutions de la répartition des chimies (plomb-acide contre lithium-ion et types émergents), et l'orientation des coûts liés aux matières premières influençant les prix. Les prévisions ont été principalement déterminées par une analyse de scénarios, où les hypothèses relatives à la vitesse d'adoption et à la baisse des prix ont été ajustées à l'aide de retours d'experts, puis appliquées de manière cohérente dans toutes les régions. Lorsque les preuves ascendantes étaient inégales, nous avons utilisé une interpolation prudente entre des points de repère connus et vérifié l'orientation par des contrôles de suivi.

Validation des données et cycle de mise à jour

Les résultats sont validés par de multiples contrôles afin que les chiffres finaux ne reposent pas sur un seul indicateur. Nous comparons les totaux à des signaux indépendants tels que les tendances de production des véhicules, les mouvements commerciaux pour les catégories de batteries, et les commentaires publics sur les expansions ou l'utilisation, puis nous examinons les écarts qui sortent des fourchettes attendues.

Avant validation finale, une seconde revue par un analyste est effectuée, et les répondants sont recontactés lorsqu'une hypothèse clé change de manière significative, comme un changement de prix inattendu ou une variation de la demande induite par une politique publique. Le rapport est actualisé annuellement, avec des mises à jour intermédiaires pour les événements significatifs, et une dernière relecture avant livraison est effectuée afin que les clients reçoivent la vision la plus récente disponible au moment considéré.

Taille du marché des batteries automobiles selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les batteries automobiles diffèrent souvent car le calendrier d'actualisation et le traitement des prix peuvent modifier rapidement le résultat de valeur, même lorsque la dynamique de demande sous-jacente est similaire. Les différences proviennent également de ce qui est comptabilisé comme usage automobile, et de la manière dont la demande de remplacement et la demande des constructeurs sont traitées avec la même rigueur.

Lorsqu'une estimation utilise des fenêtres de conversion de devises antérieures et des courbes de prix de vente moyen plus lissées, la valeur peut se situer plus bas pour une année où les tailles de blocs-batteries, la répartition des chimies et la répartition des véhicules évoluent rapidement, et cette rigueur d'actualisation est une raison clé pour laquelle le chiffre final de 2025 diffère chez Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 130,42 milliards USD (2025) | |

| Cabinet de conseil mondial A | 79,18 milliards USD (2025) | Applique souvent un ensemble plus restreint d'usages de batteries automobiles comptabilisés et s'appuie sur une tarification prudente des blocs-batteries avec un calendrier de conversion de devises d'années antérieures, ce qui peut sous-estimer la valeur de traction dans les régions à forte croissance. |

| Éditeur sectoriel B | 80,12 milliards USD (2025) | Suppose généralement des baisses de prix plus régulières et des intervalles de remplacement plus longs, ce qui peut atténuer la valeur lorsque la croissance de l'équipement d'origine (OEM) et la progression de la taille des blocs-batteries évoluent rapidement dans les régions. |

L'écart entre les chiffres s'explique principalement par la rapidité d'actualisation des intrants de prix, la manière dont la demande de traction est séparée de la demande 12 V, et le fait que la valeur constructeurs et celle du marché secondaire soient toutes deux prises en compte. Nous maintenons la reproductibilité des étapes en rattachant les totaux à la production de véhicules, aux indicateurs d'adoption et aux contrôles de prix pouvant être réexécutés lors du prochain cycle de mise à jour.

Questions clés traitées dans le rapport

Quelle est la taille du marché des batteries automobiles en 2026 ?

La taille du marché des batteries automobiles atteint 153,67 milliards USD en 2026 et est appelée à croître à un TCAC de 17,82 % jusqu'en 2031.

Quelle chimie de batterie croît le plus rapidement jusqu'en 2031 ?

Les batteries à état solide affichent la progression la plus marquée à un TCAC de 18,05 %, les grands producteurs planifiant une production de masse à partir de 2027.

Quelle région domine la fabrication mondiale de batteries ?

L'Asie-Pacifique domine avec une part de marché de 42,68 % en 2025, ancrée par la part de la Chine de 76 % de la capacité mondiale en cellules.

Pourquoi le marché secondaire se développe-t-il malgré la réduction des réparations mécaniques dans les véhicules électriques ?

Les diagnostics pilotés par les données, la réutilisation en seconde vie et les modèles de batterie en tant que service par abonnement créent de nouveaux flux de revenus sur le marché secondaire.

Comment la politique façonne-t-elle la localisation des batteries ?

La loi américaine sur la réduction de l'inflation (Inflation Reduction Act) et le règlement de l'UE sur les batteries imposent du contenu local et des limites d'empreinte carbone, générant plus de 200 milliards USD d'investissements régionaux dans des gigafactories.

Dernière mise à jour de la page le: