Taille et Part du Marché des Blocs-Batteries pour Bus Électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.75 Milliards de dollars |

| Taille du Marché (2031) | 8.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.50% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

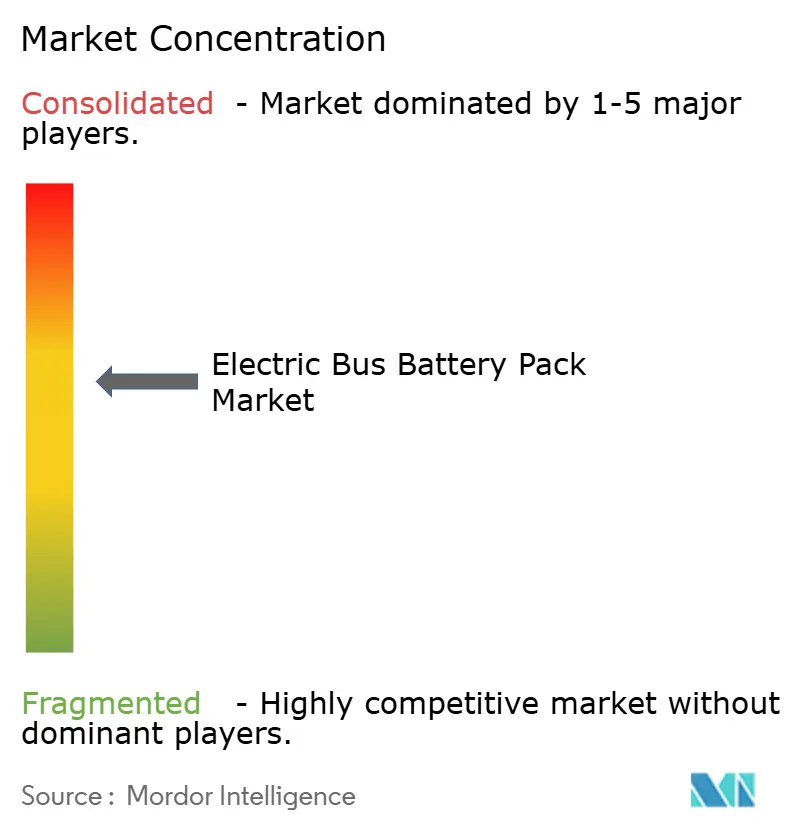

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Blocs-Batteries pour Bus Électriques par Mordor Intelligence

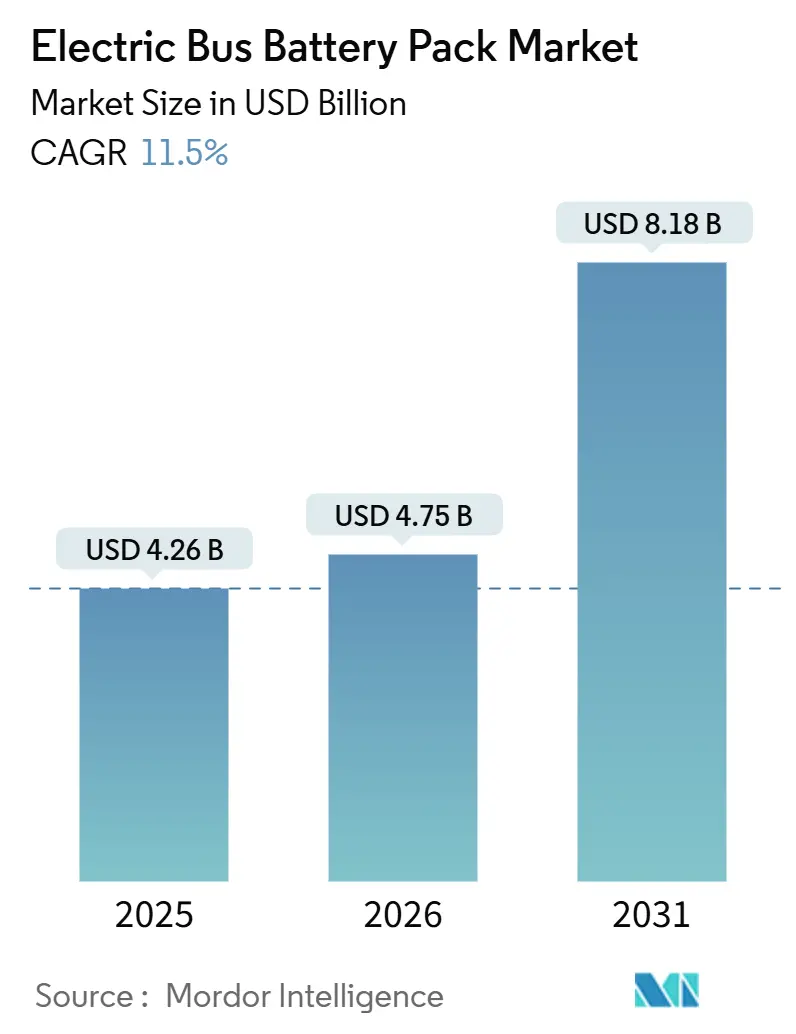

La taille du marché des blocs-batteries pour bus électriques devrait augmenter de 4,26 milliards USD en 2025 à 4,75 milliards USD en 2026 et atteindre 8,18 milliards USD d'ici 2031, progressant à un CAGR de 11,50% sur la période 2026-2031. L'accélération des mandats zéro émission, la baisse plus marquée des prix du phosphate de fer lithié (LFP), et l'élargissement des capacités de fabrication à travers l'Asie ancrent cette trajectoire ascendante. Les agences de transport privilégient de plus en plus les blocs à haute capacité qui allongent les distances de trajet, tandis que les pilotes de charge au mégawatt réduisent les fenêtres de recharge, renforçant la confiance dans les opérations électriques toute la journée. Parallèlement, la convergence technologique autour de l'intégration cellule-à-bloc (CTP) et des architectures électriques 800 V+ signale un passage de la réduction des coûts des composants vers l'optimisation globale du système. La dynamique concurrentielle repose sur le leadership en coût par kilowattheure, la diversification des chimies, et la conformité aux exigences de contenu local, alors que les fabricants s'empressent de sécuriser des contrats d'approvisionnement à long terme avec les équipementiers mondiaux de bus.

Points Clés du Rapport

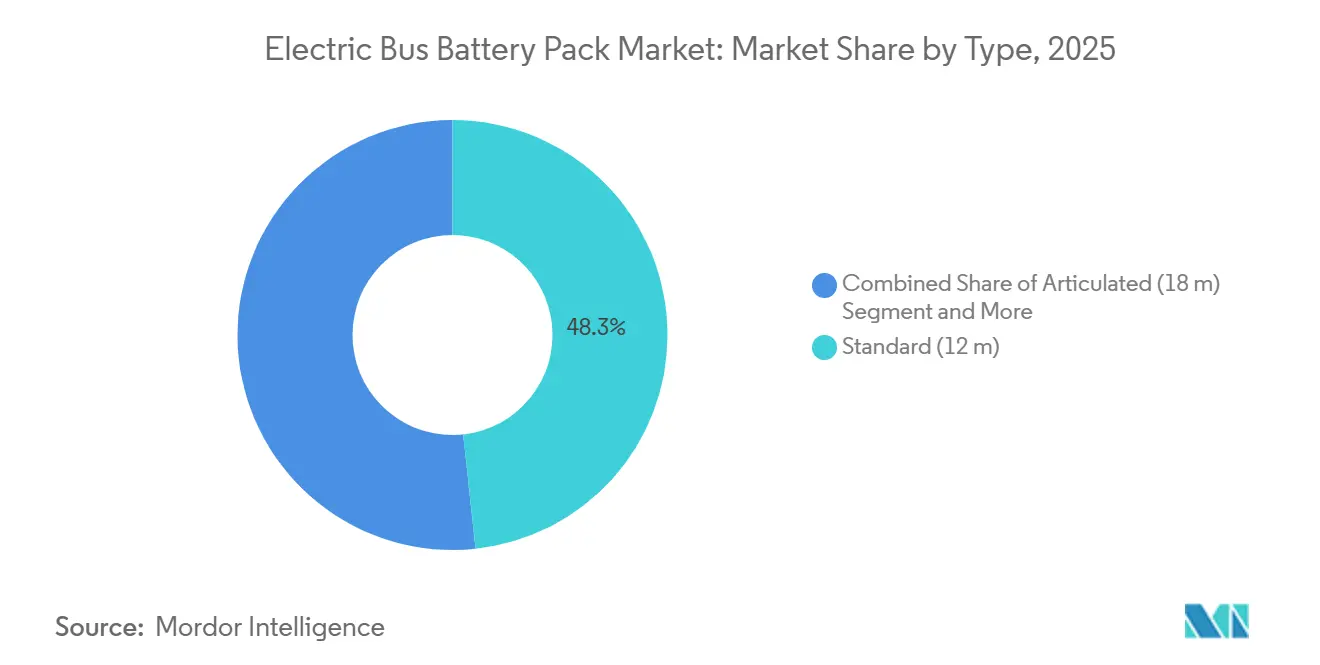

- Par type, les bus standard (12 m) ont dominé avec 48,25% de la part du marché des blocs-batteries pour bus électriques en 2025, tandis que les bus articulés (18 m) se développent à un CAGR de 13,64% jusqu'en 2031.

- Par type de propulsion, les véhicules électriques à batterie ont capturé 89,33% du marché des blocs-batteries pour bus électriques en 2025 et progressent à un CAGR de 12,58% jusqu'en 2031.

- Par chimie de batterie, le LFP a conservé 57,02% de la part du marché des blocs-batteries pour bus électriques en 2025, tandis que le LMFP progresse le plus rapidement à un CAGR de 13,97% jusqu'en 2031.

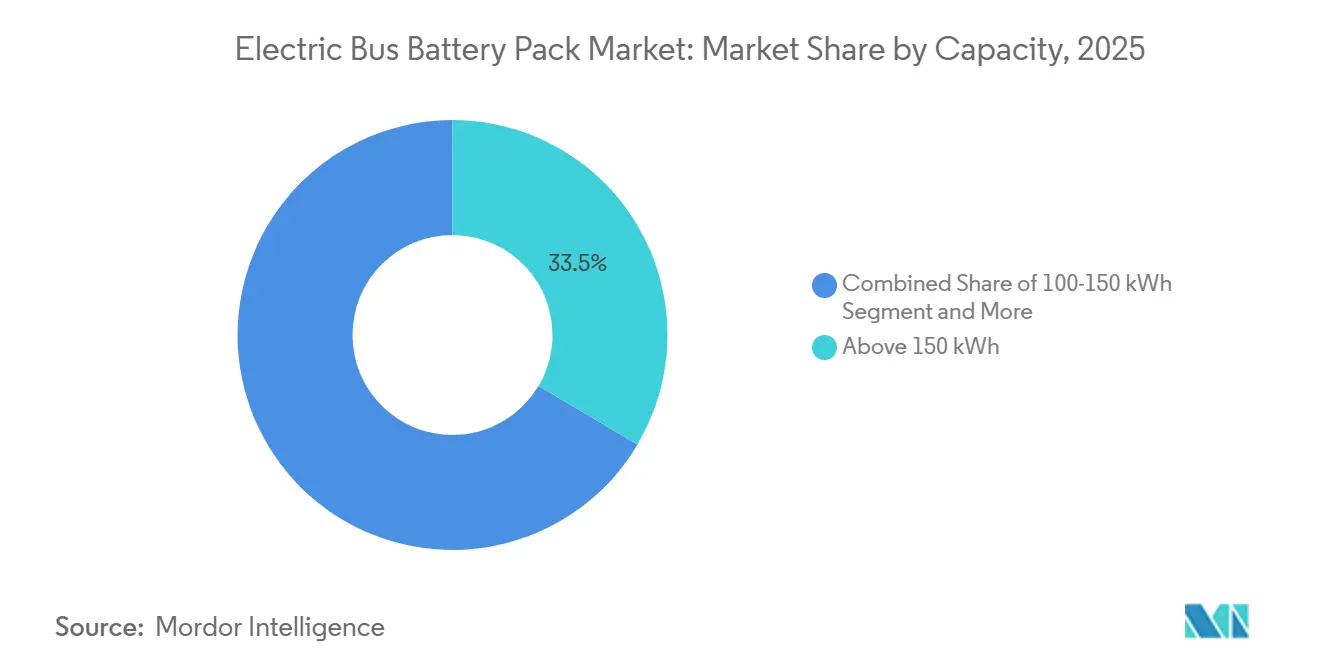

- Par capacité, les blocs supérieurs à 150 kWh ont représenté une part de 33,46% de la taille du marché des blocs-batteries pour bus électriques en 2025 ; le segment 100-150 kWh affiche le CAGR projeté le plus élevé à 15,68% jusqu'en 2031.

- Par forme de batterie, les modèles prismatiques détenaient une part de 64,22% en 2025, tandis que les formats cylindriques devraient se développer à un CAGR de 14,57% jusqu'en 2031.

- Par classe de tension, les systèmes 600-800 V détenaient une part de 49,17% en 2025, tandis que les plateformes 800 V+ croissent à un CAGR de 13,04% jusqu'en 2031.

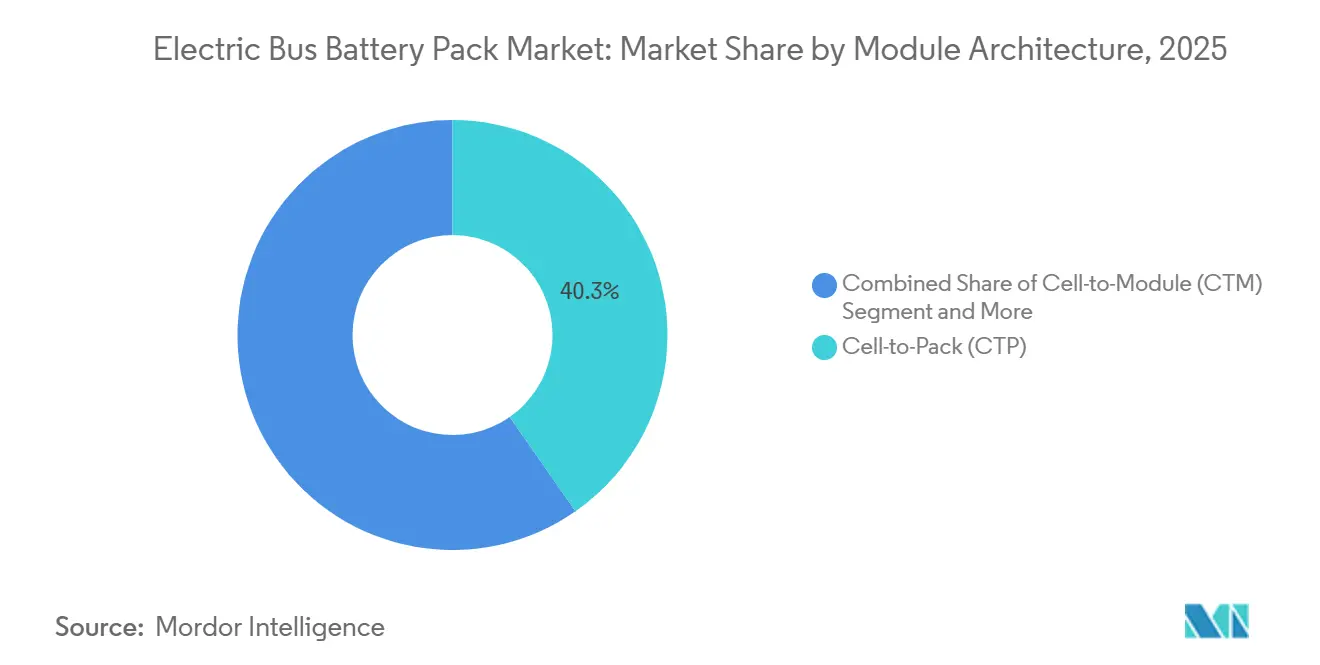

- Par architecture de module, la cellule-à-bloc a capturé 40,26% du marché des blocs-batteries pour bus électriques en 2025 et progresse à un CAGR de 12,03% jusqu'en 2031.

- Par composant, la cathode détenait une part de 36,14% en 2025, tandis que l'anode devrait croître avec le CAGR le plus rapide de 14,06% d'ici 2031.

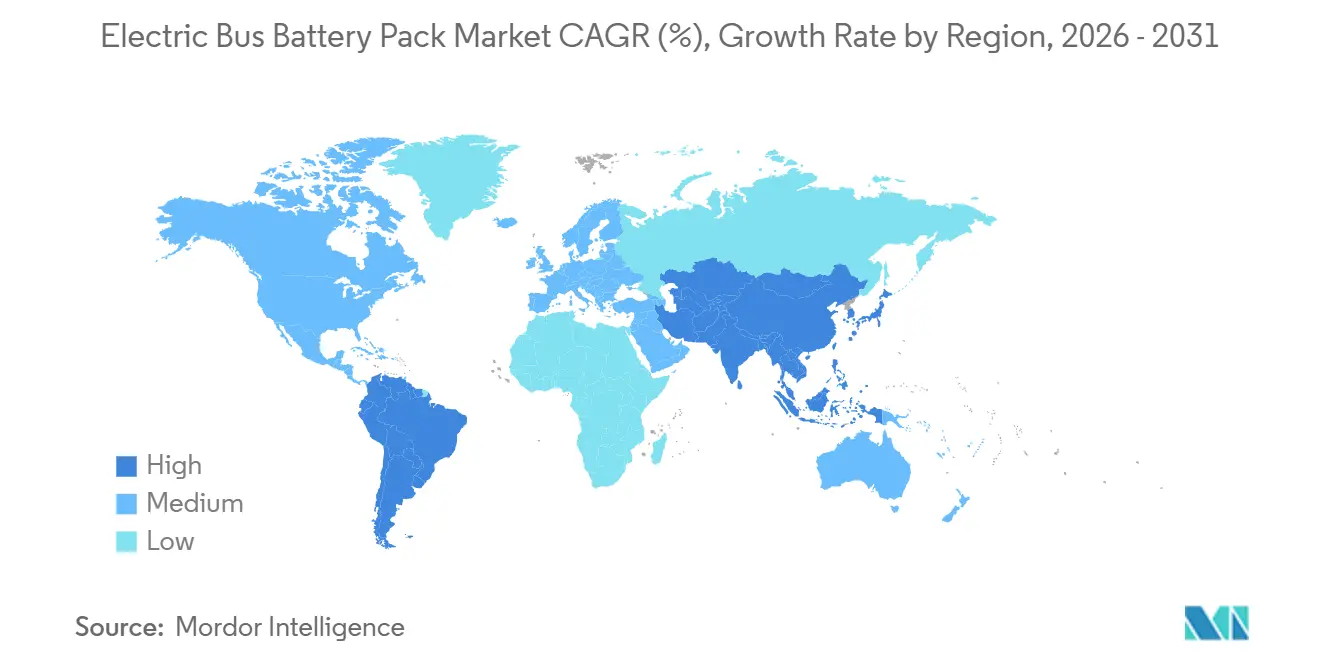

- Par géographie, l'Asie-Pacifique représentait 63,22% de la part du marché des blocs-batteries pour bus électriques en 2025 ; l'Amérique du Sud enregistre le CAGR régional le plus rapide à 15,12% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Blocs-Batteries pour Bus Électriques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Mandats de Bus Zéro Émission | +2.8% | Amérique du Nord, UE, Chine | Moyen terme (2-4 ans) |

| Baisse des Prix du LFP+LMFP | +2.1% | Mondial | Court terme (≤ 2 ans) |

| Développement de la Batterie en tant que Service | +1.6% | Asie-Pacifique, Amérique du Sud | Long terme (≥ 4 ans) |

| Analyse du Coût Total de Possession Pilotée par la Télématique | +1.4% | Amérique du Nord, UE, Asie-Pacifique | Moyen terme (2-4 ans) |

| Pilotes de Charge au Mégawatt | +1.2% | UE, Amérique du Nord | Long terme (≥ 4 ans) |

| Jalons des Prototypes à État Solide | +0.9% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats de Bus Zéro Émission (États-Unis, UE, Chine)

La règle californienne sur le Transit Propre et Innovant exige que 100% des nouveaux achats de bus des agences de transport soient zéro émission d'ici 2029, tandis que la Directive européenne sur les Véhicules Propres fixe des quotas contraignants d'approvisionnement en bus électriques qui se resserrent au fil du temps. Pékin et d'autres villes chinoises de premier rang appliquent des incitations parallèles à double crédit qui pénalisent les achats de véhicules diesel et récompensent l'adoption des véhicules électriques à batterie. Ensemble, ces mandats augmentent les volumes d'appels d'offres, déplaçant l'attention des agences de l'optimisation budgétaire vers la certitude des délais de livraison. Les fournisseurs capables de certifier des blocs supérieurs à 800 V et de s'intégrer avec des connecteurs CCS ou MCS standardisés gagnent la préférence alors que les régulateurs s'alignent sur l'interopérabilité. L'élan politique accélère ainsi l'agrégation des volumes et oriente les conceptions mondiales vers des configurations conformes aux réglementations.

Baisse du Prix en USD/kWh pour les Chimies LFP + LMFP

En 2025, le prix moyen des blocs LFP a diminué, tandis que les prix du LMFP ont également baissé, réduisant l'écart historique avec les alternatives nickel-manganèse-cobalt (NMC). Comme les deux chimies devraient devenir plus compétitives en termes de coûts dans les années à venir, les agences de transport sont bien positionnées pour atteindre la parité des coûts sur la durée de vie avec le diesel pour la majorité des cycles d'utilisation. L'amélioration de la densité énergétique du LMFP par rapport au LFP permet d'atteindre les objectifs d'autonomie des bus articulés sans risque d'emballement thermique, ce qui est décisif pour les opérateurs dans les climats chauds. La combinaison d'un coût plus faible et d'une densité plus élevée oriente les appels d'offres vers les chimies sans cobalt, réduisant l'exposition aux prix volatils des métaux en amont. Les fabricants qui ont sécurisé des contrats d'approvisionnement en manganèse tôt bénéficient désormais de la stabilité des coûts comme avantage concurrentiel dans les appels d'offres.

Développement des Modèles de Location de Batteries et de Batterie en tant que Service en Asie-Pacifique

Les opérateurs de transport chinois et indiens signent de plus en plus des contrats de service énergétique au kilomètre qui transfèrent la propriété des batteries à des fournisseurs tels que BYD et CATL. Les prix des bus à l'avance baissent, allégeant les contraintes budgétaires municipales et accélérant les approbations d'appels d'offres. Les fournisseurs récupèrent leur investissement grâce aux tarifs énergétiques, à la revente en seconde vie et à l'économie du recyclage en fin de vie, alignant les incitations des fabricants sur les performances à long terme. Les premiers adoptants rapportent des réductions significatives du coût total de possession par rapport aux modèles d'achat direct, encourageant les flottes américaines à piloter des schémas similaires. Le pivot vers les services protège également les agences des fluctuations des prix du lithium ou du nickel, stabilisant la planification financière à long terme.

Adoption de l'Analyse du Coût Total de Possession Pilotée par la Télématique de Flotte

La télémétrie en temps réel associe les données d'état de santé à la modélisation énergétique au niveau des itinéraires, permettant aux agences de prévoir la dégradation, de planifier des recharges opportunistes et d'optimiser le comportement des conducteurs. Les modules de maintenance prédictive alertent les techniciens avant que le déséquilibre des cellules n'atteigne des seuils critiques, réduisant les pannes en route et les réclamations sous garantie. La planification basée sur les données réduit les fenêtres de charge à vide, augmentant les taux d'utilisation des actifs. À mesure que les tableaux de bord de télématique évoluent en outils d'aide à la décision d'approvisionnement, les acheteurs privilégient les blocs-batteries offrant un accès API ouvert et des analyses de cycles profonds par rapport aux plateformes héritées en boucle fermée. Par conséquent, les métriques de coût total par kilomètre incluent désormais les temps d'arrêt évités et les projections de valeur résiduelle plutôt que le seul coût des équipements.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Volatilité des Prix des Minéraux en Amont | -2.3% | Mondial | Moyen terme (2-4 ans) |

| Certification de Sécurité Haute Tension | -1.8% | UE, Amérique du Nord | Court terme (≤ 2 ans) |

| Contraintes du Réseau Urbain pour la Charge en Dépôt | -1.6% | Métropoles mondiales | Moyen terme (2-4 ans) |

| Incertitude sur la Valeur des Blocs en Seconde Vie | -1.1% | Marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'Approvisionnement en Minéraux Critiques en Amont

En 2025, les prix du carbonate de lithium ont connu des fluctuations significatives, le cobalt et le nickel affichant une volatilité similaire, influencée par les tensions géopolitiques. De telles hausses compliquent les contrats d'approvisionnement à prix fixe que les agences publiques privilégient. En réponse, les fabricants se tournent vers les chimies LFP et LMFP sans cobalt, mais la logistique du manganèse et du phosphate fait toujours face à des contraintes de capacité. L'instabilité du marché au comptant augmente les besoins en fonds de roulement des fabricants de cellules, retardant parfois les livraisons de bus. Les expansions minières à long terme en Argentine et en Australie pourraient atténuer les pénuries dans les années à venir, mais les coûts de couverture à court terme persistent.

Goulots d'Étranglement dans la Certification de Sécurité Haute Tension (Supérieure à 800 V)

La norme ECE R100 dans l'UE et les Normes Fédérales de Sécurité des Véhicules à Moteur aux États-Unis exigent des tests rigoureux de compatibilité électromagnétique et de défaut d'arc au-dessus de 800 V. Pourtant, seule une poignée de laboratoires peut certifier de tels systèmes [1]"Guide de Conformité Haute Tension ECE R100," SAE International, sae.org. Les délais d'attente s'étendent sur plusieurs mois, retardant les lancements de produits et gonflant les budgets d'ingénierie. Les interprétations nationales divergentes contraignent en outre à des tests répétés, élevant ainsi les barrières à l'entrée pour les nouveaux acteurs. Les fournisseurs établis tirent parti de leurs certifications antérieures pour raccourcir les délais et préserver leur avantage concurrentiel. Des protocoles de test mondiaux harmonisés permettraient une diffusion technologique plus rapide, mais les négociations restent longues.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Bus Articulés Mènent la Croissance Malgré la Domination des Bus Standard

Les véhicules standard (12 m) ont capturé 48,25% de la part du marché des blocs-batteries pour bus électriques en 2025, car ils conviennent à diverses densités d'itinéraires et bénéficient de chaînes d'approvisionnement matures. Cependant, les formats articulés (18 m) affichent un CAGR de 13,64% jusqu'en 2031, portés par les corridors de Bus à Haut Niveau de Service cherchant un débit de passagers plus élevé à un coût par siège plus faible [2]"Les Systèmes BHNS Élargissent la Demande de Bus Articulés," Transport & Environment, transportenvironment.org. Le marché des blocs-batteries pour bus électriques pour les unités articulées devrait se développer significativement d'ici 2031 alors que les villes allouent des fonds climatiques aux mises à niveau de capacité.

La demande de plateformes plus grandes pousse la capacité moyenne des blocs au-delà de 200 kWh, incitant les fabricants à intégrer le refroidissement liquide et une gestion robuste des batteries pour atténuer les points chauds thermiques. Les réglementations sur l'accessibilité favorisent les conceptions articulées offrant des doubles portes et des espaces vastes à plancher bas. Alors que les urbanistes privilégient l'espace en bordure de trottoir, les véhicules longs réduisent le nombre de véhicules dans les flottes, diminuant les frais de main-d'œuvre et de maintenance. Par conséquent, les fournisseurs de batteries axés sur des solutions modulaires à tension plus élevée sont bien positionnés pour capturer une valeur incrémentale dans ce sous-segment.

Par Type de Propulsion : La Domination des BEV Accélère la Consolidation du Marché

Les véhicules électriques à batterie (BEV) contrôlaient 89,33% des expéditions totales en 2025, absorbant essentiellement les anciennes niches des hybrides rechargeables. Le marché des blocs-batteries pour bus électriques lié aux BEV devrait croître significativement d'ici 2031, avec un CAGR de 12,58%.

Les PHEV persistent là où les itinéraires montagneux ou l'accès limité au réseau compliquent l'électrification complète, mais la densité des batteries et le déploiement des infrastructures de charge érodent rapidement ces barrières. La simplicité des groupes motopropulseurs tout électrique réduit les stocks de pièces et les coûts de recyclage des techniciens, ce qui résonne avec les agences aux ressources limitées. À mesure que le langage réglementaire se resserre autour des exigences zéro émission à l'échappement, l'éligibilité des PHEV aux subventions diminue, comprimant davantage leur part de marché. Par conséquent, les fabricants de cellules adaptent de plus en plus les chimies et les formes exclusivement pour les cycles d'utilisation des BEV, renforçant leur domination.

Par Chimie de Batterie : L'Émergence du LMFP Défie le Leadership du LFP

Le LFP a conservé une part de 57,02% en 2025, grâce à son leadership en termes de coût et à sa stabilité thermique, mais le CAGR de 13,97% du LMFP le positionne comme l'alternative à la croissance la plus rapide. La taille du marché des blocs-batteries pour bus électriques attribuable au LMFP pourrait dépasser davantage d'ici 2031 si les trajectoires actuelles persistent.

Le dopage au manganèse du LMFP augmente la densité énergétique tout en conservant le statut sans cobalt, le rendant adapté aux bus articulés qui ont besoin d'autonomie sans solvants inflammables. La résistance aux températures froides favorise la pénétration en Europe du Nord et au Canada. Pendant ce temps, les chimies NMC et NCA se retirent vers des applications de haute puissance de niche face à la volatilité des prix des métaux. Les fournisseurs investissant dans des lignes de production à double chimie couvrent les changements de demande et assurent des taux d'utilisation stables.

Par Capacité : Les Blocs à Haute Capacité Pilotent les Stratégies d'Extension d'Autonomie

Les blocs supérieurs à 150 kWh ont capturé une part de 33,46% en 2025, s'alignant sur le désir des opérateurs d'une autonomie de 250 à 300 km entre les charges. Le segment 100-150 kWh croît le plus rapidement, avec un CAGR de 15,68%, car l'amélioration de la densité énergétique permet aux bus standard de respecter les horaires quotidiens avec des blocs plus petits et plus légers, réduisant l'usure des pneus et les coûts d'hébergement.

L'approvisionnement optimisé par itinéraire voit désormais les agences mélanger les tailles de blocs au sein des flottes, adaptant la capacité aux cycles d'utilisation pour éviter les pénalités de surpoids. Les chargeurs au mégawatt permettent des recharges rapides, permettant à certains opérateurs de réduire la taille des blocs sans risquer la fiabilité du service. Par conséquent, les courbes de prix s'aplatissent à mesure que les volumes de fabrication convergent autour de deux niveaux de capacité dominants plutôt que du paysage sur mesure d'autrefois.

Par Forme de Batterie : Les Cellules Cylindriques Gagnent du Terrain sur la Domination Prismatique

Les formats prismatiques détenaient une part de 64,22% en 2025, grâce à leur efficacité volumétrique supérieure dans les enceintes rectangulaires sous le plancher. Pourtant, les conceptions cylindriques, portées par les investissements automobiles dans les cellules 4680, affichent un CAGR de 14,57% jusqu'en 2031.

La géométrie standardisée des cellules réduit les coûts d'outillage et simplifie l'approvisionnement mondial, tandis que l'isolation individuelle des cellules améliore le confinement de l'emballement thermique. Les équipementiers de bus adoptant des châssis de type skateboard peuvent désormais intégrer des blocs cylindriques dans les longerons de cadre sans sacrifier la hauteur de l'allée. À l'inverse, les cellules souples restent une niche pour les services de navette à faibles vibrations mais font face à un scepticisme quant à leur durabilité dans les cycles d'utilisation intensive.

Par Classe de Tension : Les Systèmes 800 V+ Pilotent l'Innovation en Matière de Performance

Le segment 600-800 V détenait une part de 49,17% en 2025, mais le 800 V+ progresse à un CAGR de 13,04% alors que les agences visent des fenêtres de charge inférieures à 20 minutes. La taille du marché des blocs-batteries pour bus électriques pour les systèmes à très haute tension devrait croître significativement d'ici 2031.

Une tension plus élevée réduit la section des conducteurs et la masse des onduleurs, augmentant marginalement la capacité de passagers. Cependant, elle exige une isolation renforcée et une formation continue pour les équipes de maintenance. Les fournisseurs offrant des services de certification de sécurité clés en main gagnent un avantage dans les appels d'offres, notamment en Amérique du Nord, où les subventions fédérales stipulent le respect des normes UL en évolution.

Par Architecture de Module : La Technologie Cellule-à-Bloc Remodèle l'Intégration

Les solutions Cellule-à-Bloc (CTP) représentaient une part de 40,26% en 2025 avec une perspective de CAGR de 12,03%. L'élimination des modules intermédiaires augmente la densité énergétique et réduit le nombre de pièces, diminuant la main-d'œuvre d'assemblage.

Cependant, le remplacement des cellules défectueuses est complexe, ce qui incite les équipementiers à étendre les garanties des blocs tout en affinant les algorithmes de diagnostic. Les flottes avec des protocoles de maintenance préventive rigoureux favorisent donc le CTP, tandis que les agences privilégiant la réparabilité sur le terrain peuvent encore opter pour des stratégies Cellule-à-Module (CTM).

Par Composant : L'Innovation dans les Cathodes Pilote la Différenciation des Performances

Les cathodes représentaient 36,14% de la valeur totale du bloc en 2025, reflétant leur influence sur le coût et l'autonomie. Les anodes progressent le plus rapidement, avec un CAGR de 14,06%, car les formulations à mélange de silicium permettent des taux de charge plus élevés.

Les avancées dans les séparateurs, telles que les films à revêtement céramique, améliorent les performances d'arrêt thermique, un facteur de sécurité critique pour les dépôts urbains densément peuplés. Les fournisseurs d'électrolytes développent des mélanges phosphatés résistants au feu compatibles avec les chimies LFP et LMFP, assurant une évolutivité multiplateforme. Collectivement, les percées dans les matériaux orientent le marché des blocs-batteries pour bus électriques vers une plus grande durabilité et moins de réclamations sous garantie.

Analyse Géographique

L'Asie-Pacifique a préservé 63,22% du volume mondial en 2025 grâce aux économies d'échelle de la Chine, aux incitations FAME II de l'Inde et à la fabrication avancée de cellules de la Corée du Sud[3]"Statistiques de Production de Bus Électriques 2024," Association Chinoise des Constructeurs Automobiles, caam.org.cn. Les gouvernements régionaux regroupent les commandes de bus avec des règles de contenu local, canalisant la demande vers les usines nationales et raccourcissant les délais. Les chaînes d'approvisionnement intégrées allant du traitement du lithium au Sichuan à l'assemblage des blocs au Guangdong compriment les coûts unitaires, accordant aux fournisseurs régionaux un avantage décisif en matière de prix. De plus, les programmes pilotes dans les grandes villes d'Indonésie et de Thaïlande présentent des dépôts de charge rapide co-localisés avec des hubs de métro, encourageant la réplication dans toute l'Asie du Sud-Est.

L'Amérique du Sud enregistre le CAGR le plus rapide à 15,12% jusqu'en 2031, le Brésil, la Colombie et le Chili affectant des fonds de financement climatique aux transports propres. BYD et Yutong établissent des usines de kits de montage pour contourner les droits de douane à l'importation, tandis que les réserves locales de lithium en Argentine attirent les raffineurs de cathodes. Les banques multilatérales garantissent les infrastructures de charge, atténuant le risque souverain et débloquant des prêts à faible taux d'intérêt pour les équipements. À mesure que les coûts des blocs diminuent, même des villes de taille moyenne comme Medellín lancent des conversions complètes de flotte, signalant une deuxième vague d'adoption au-delà des métropoles capitales.

L'Europe et l'Amérique du Nord présentent des courbes d'adoption matures mais maintiennent une demande de renouvellement régulière à mesure que les bus de première génération approchent des échanges de batteries à mi-vie. Le Pacte Vert européen canalise les fonds de cohésion vers les mises à niveau des dépôts, et les subventions fédérales américaines subventionnent les prix des bus pour les juridictions à faibles revenus. Ces régions privilégient des fonctionnalités avancées telles que la capacité véhicule-à-réseau et les enceintes de blocs résistantes aux collisions, augmentant les prix de vente moyens. Néanmoins, les stipulations de contenu national encouragent les coentreprises pour localiser la fabrication des blocs, remodelant les empreintes d'approvisionnement.

Paysage Concurrentiel

Les principaux fournisseurs — BYD, CATL, LG Energy Solution, Samsung SDI et CALB — commandent une part notable des expéditions mondiales, donnant lieu à une structure modérément concentrée. Les champions chinois tirent parti de l'intégration verticale, de la chimie des cellules au recyclage, soutenant le leadership en termes de coût et des cycles d'itération rapides. Les acteurs coréens et japonais se distinguent par des chimies à haute énergie et des relations avec les équipementiers mondiaux, associant souvent les blocs à des logiciels propriétaires de gestion des batteries.

Les thèmes stratégiques sont centrés sur la diversification géographique, avec des acteurs asiatiques construisant des usines en Hongrie, au Brésil et aux États-Unis pour éviter les droits de douane et se conformer aux exigences de subventions. La couverture des chimies est une autre priorité, les fournisseurs ajoutant des lignes LMFP aux côtés de la capacité LFP ou NMC existante pour équilibrer le risque matériel. Pendant ce temps, des spécialistes à forte croissance comme Microvast mettent l'accent sur des conceptions modulaires pouvant être échangées en moins de 10 minutes, répondant aux dépôts dépourvus de chargeurs au mégawatt. Les services de recyclage et de seconde vie émergent comme des différenciateurs critiques, avec des offres en boucle fermée influençant les évaluations des appels d'offres lors de la notation des coûts du cycle de vie.

L'investissement dans la recherche et développement sur les batteries à état solide s'accélère, comme en témoignent les annonces de lignes pilotes de CATL et les recherches conjointes de LG Energy Solution avec des consortiums universitaires. Les accords d'accès anticipé donnent aux principaux équipementiers de bus des options sur la chimie de prochaine génération sans engager les budgets d'approvisionnement à l'avance. À mesure que les voies technologiques se diversifient, l'avantage concurrentiel repose de plus en plus sur la profondeur de l'écosystème — chimie des cellules, électronique de puissance, analyses logicielles et circularité — plutôt que sur un seul attribut de composant.

Leaders du Secteur des Blocs-Batteries pour Bus Électriques

Contemporary Amperex Technology Co., Limited (CATL)

BYD Company Ltd.

LG Energy Solution, Ltd.

Samsung SDI Co., Ltd.

CALB Group Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : NFI Group Inc., un leader dans les solutions de mobilité par bus et autocars indépendantes de la propulsion, a signé un accord de règlement global avec XALT Energy, LLC, couvrant les coûts liés au rappel des batteries de Génération 3 et les dépenses futures pour les bus utilisant des batteries XALT. NFI collaborera également avec un fournisseur de batteries américain pour développer un nouveau bloc-batterie pour bus électrique lancé en 2027, renforçant son carnet de commandes de bus électriques.

- Décembre 2025 : Solaris a lancé un service appelé « Retrofit de véhicule zéro émission », axé sur le remplacement des composants clés, notamment les batteries, dans les anciens bus électriques. L'objectif était de prolonger leur durée de vie opérationnelle et d'éviter une mise hors service prématurée.

- Décembre 2025 : Daimler Buses a introduit des services de remise à neuf pour les batteries de bus électriques et a confirmé le lancement en 2026 d'un bloc de remplacement amélioré qui étend l'autonomie.

- Avril 2025 : MAN Truck & Bus a commencé la production en série de blocs-batteries à Nuremberg et a promis un investissement supplémentaire de 150 millions EUR (environ 175 millions USD) pour augmenter la capacité.

Portée du Rapport Mondial sur le Marché des Blocs-Batteries pour Bus Électriques

La portée comprend la segmentation par type (mini/microbus (moins de 8 m), midi (8-10,5 m), standard (12 m) et articulé 18 m), type de propulsion (véhicule électrique à batterie et véhicule électrique hybride rechargeable), chimie de batterie (LFP, LMFP, NMC, NCA, LTO et autres), capacité (moins de 15 kWh, 15-40 kWh, 40-60 kWh, 60-80 kWh, 80-100 kWh, 100-150 kWh et plus de 150 kWh), forme de batterie (cylindrique, souple et prismatique), classe de tension (moins de 400 V, 400-600 V, 600-800 V et plus de 800 V), architecture de module (cellule-à-module, cellule-à-bloc et module-à-bloc) et composant (anode, cathode, électrolyte et séparateur). L'analyse couvre également la segmentation au niveau régional, notamment l'Amérique du Nord, l'Amérique du Sud, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique. Les prévisions de taille et de croissance du marché sont présentées par valeur (USD) et volume (unités).

| Mini / Microbus (Moins de 8 m) |

| Midi (8-10,5 m) |

| Standard (12 m) |

| Articulé (18 m) |

| Véhicule Électrique à Batterie (BEV) |

| Véhicule Électrique Hybride Rechargeable (PHEV) |

| LFP |

| LMFP |

| NMC (111/523/622/712/811) |

| NCA |

| LTO |

| Autres |

| Moins de 15 kWh |

| 15-40 kWh |

| 40-60 kWh |

| 60-80 kWh |

| 80-100 kWh |

| 100-150 kWh |

| Plus de 150 kWh |

| Cylindrique |

| Souple |

| Prismatique |

| Moins de 400 V (48-350 V) |

| 400-600 V |

| 600-800 V |

| Plus de 800 V |

| Cellule-à-Module (CTM) |

| Cellule-à-Bloc (CTP) |

| Module-à-Bloc (MTP) |

| Anode |

| Cathode |

| Électrolyte |

| Séparateur |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Colombie | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Pologne | |

| Italie | |

| Suède | |

| Hongrie | |

| Espagne | |

| Pays-Bas | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Mini / Microbus (Moins de 8 m) | |

| Midi (8-10,5 m) | ||

| Standard (12 m) | ||

| Articulé (18 m) | ||

| Par Type de Propulsion | Véhicule Électrique à Batterie (BEV) | |

| Véhicule Électrique Hybride Rechargeable (PHEV) | ||

| Par Chimie de Batterie | LFP | |

| LMFP | ||

| NMC (111/523/622/712/811) | ||

| NCA | ||

| LTO | ||

| Autres | ||

| Par Capacité | Moins de 15 kWh | |

| 15-40 kWh | ||

| 40-60 kWh | ||

| 60-80 kWh | ||

| 80-100 kWh | ||

| 100-150 kWh | ||

| Plus de 150 kWh | ||

| Par Forme de Batterie | Cylindrique | |

| Souple | ||

| Prismatique | ||

| Par Classe de Tension | Moins de 400 V (48-350 V) | |

| 400-600 V | ||

| 600-800 V | ||

| Plus de 800 V | ||

| Par Architecture de Module | Cellule-à-Module (CTM) | |

| Cellule-à-Bloc (CTP) | ||

| Module-à-Bloc (MTP) | ||

| Par Composant | Anode | |

| Cathode | ||

| Électrolyte | ||

| Séparateur | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Colombie | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Pologne | ||

| Italie | ||

| Suède | ||

| Hongrie | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Chimie de Batterie - Les différents types de chimie de batterie considérés dans ce segment comprennent le LFP, le NCA, le NCM, le NMC et autres.

- Forme de Batterie - Les types de formes de batterie proposés dans ce segment comprennent les formats cylindrique, souple et prismatique.

- Type de Carrosserie - Les types de carrosserie considérés dans ce segment comprennent une variété de bus.

- Capacité - Les différents types de capacités de batterie inclus dans ce segment sont 15 kWh à 40 kWh, 40 kWh à 80 kWh, plus de 80 kWh et moins de 15 kWh.

- Composant - Les différents composants couverts dans ce segment comprennent l'anode, la cathode, l'électrolyte et le séparateur.

- Type de Matériau - Les différents matériaux couverts dans ce segment comprennent le cobalt, le lithium, le manganèse, le graphite naturel, le nickel et autres matériaux.

- Méthode - Les types de méthodes couverts dans ce segment comprennent le laser et le fil.

- Type de Propulsion - Les types de propulsion considérés dans ce segment comprennent les BEV (véhicules électriques à batterie) et les PHEV (véhicules électriques hybrides rechargeables).

- Type de Table des Matières - Table des Matières Type 3

- Type de Véhicule - Le type de véhicule considéré dans ce segment comprend les véhicules commerciaux avec divers groupes motopropulseurs électriques.

| Mot-clé | Définition |

|---|---|

| Véhicule électrique (VE) | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules tout électriques ou véhicules électriques à batterie et les véhicules électriques hybrides rechargeables. |

| VEB | Un véhicule électrique à branchement est un véhicule électrique qui peut être chargé de manière externe et comprend généralement tous les véhicules électriques ainsi que les véhicules électriques à branchement et les hybrides rechargeables. |

| Batterie en tant que Service | Un modèle commercial dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée. |

| Cellule de Batterie | L'unité de base du bloc-batterie d'un véhicule électrique, généralement une cellule lithium-ion, qui stocke l'énergie électrique. |

| Module | Une sous-section d'un bloc-batterie de véhicule électrique, composée de plusieurs cellules regroupées, souvent utilisée pour faciliter la fabrication et la maintenance. |

| Système de Gestion de Batterie (BMS) | Un système électronique qui gère une batterie rechargeable en la protégeant contre un fonctionnement en dehors de sa zone de fonctionnement sûre, en surveillant son état, en calculant des données secondaires, en rapportant des données, en contrôlant son environnement et en l'équilibrant. |

| Densité Énergétique | Une mesure de la quantité d'énergie qu'une cellule de batterie peut stocker dans un volume donné, généralement exprimée en wattheures par litre (Wh/L). |

| Densité de Puissance | Le taux auquel l'énergie peut être délivrée par la batterie, souvent mesuré en watts par kilogramme (W/kg). |

| Durée de Vie en Cycles | Le nombre de cycles complets de charge-décharge qu'une batterie peut effectuer avant que sa capacité ne tombe en dessous d'un pourcentage spécifié de sa capacité d'origine. |

| État de Charge (SOC) | Une mesure, exprimée en pourcentage, qui représente le niveau de charge actuel d'une batterie par rapport à sa capacité. |

| État de Santé (SOH) | Un indicateur de l'état général d'une batterie, reflétant ses performances actuelles par rapport à celles qu'elle avait lorsqu'elle était neuve. |

| Système de Gestion Thermique | Un système conçu pour maintenir des températures de fonctionnement optimales pour le bloc-batterie d'un véhicule électrique, utilisant souvent des méthodes de refroidissement ou de chauffage. |

| Charge Rapide | Une méthode de charge d'une batterie de véhicule électrique à un taux beaucoup plus rapide que la charge standard, nécessitant généralement un équipement de charge spécialisé. |

| Freinage Régénératif | Un système dans les véhicules électriques et hybrides qui récupère l'énergie normalement perdue lors du freinage et la stocke dans la batterie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par volume du bloc-batterie (par kWh). L'estimation et la prévision du prix du bloc-batterie tiennent compte de divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations pour les données historiques et les tendances futures.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement