Taille et part de marché de la doxorubicine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.3 Milliards de dollars |

| Taille du Marché (2031) | 1.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

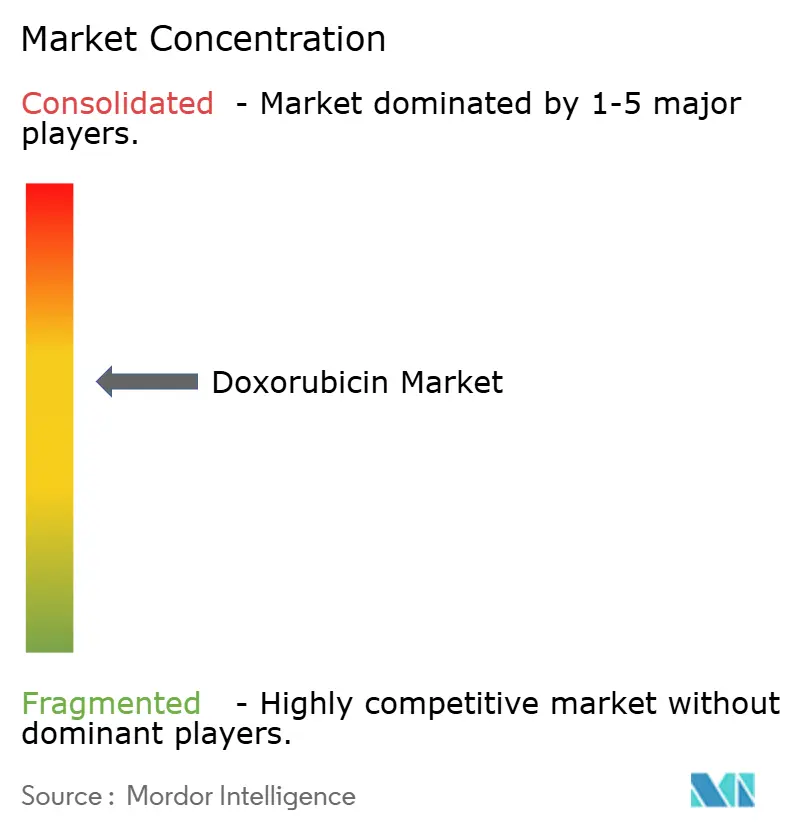

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la doxorubicine par Mordor Intelligence

La taille du marché de la doxorubicine en 2026 est estimée à 1,3 milliard USD, en hausse par rapport à la valeur de 2025 de 1,22 milliard USD, avec des projections pour 2031 indiquant 1,77 milliard USD, croissant à un CAGR de 6,42 % sur la période 2026-2031. Des données cliniques solides maintiennent cet agent au cœur de nombreux protocoles oncologiques, et les avancées continues dans la délivrance liposomale élargissent sa fenêtre thérapeutique. La prévalence soutenue du cancer, la disponibilité accrue des génériques et les innovations ciblées en matière de formulation renforcent la demande, même si les biologiques à coût élevé se disputent des parts de marché. Parallèlement, les préoccupations liées à la cardiotoxicité, des règles plus strictes de manipulation des médicaments dangereux et les évolutions des flux de travail vers des modèles de pharmacie spécialisée tempèrent l'adoption à long terme.

Principaux enseignements du rapport

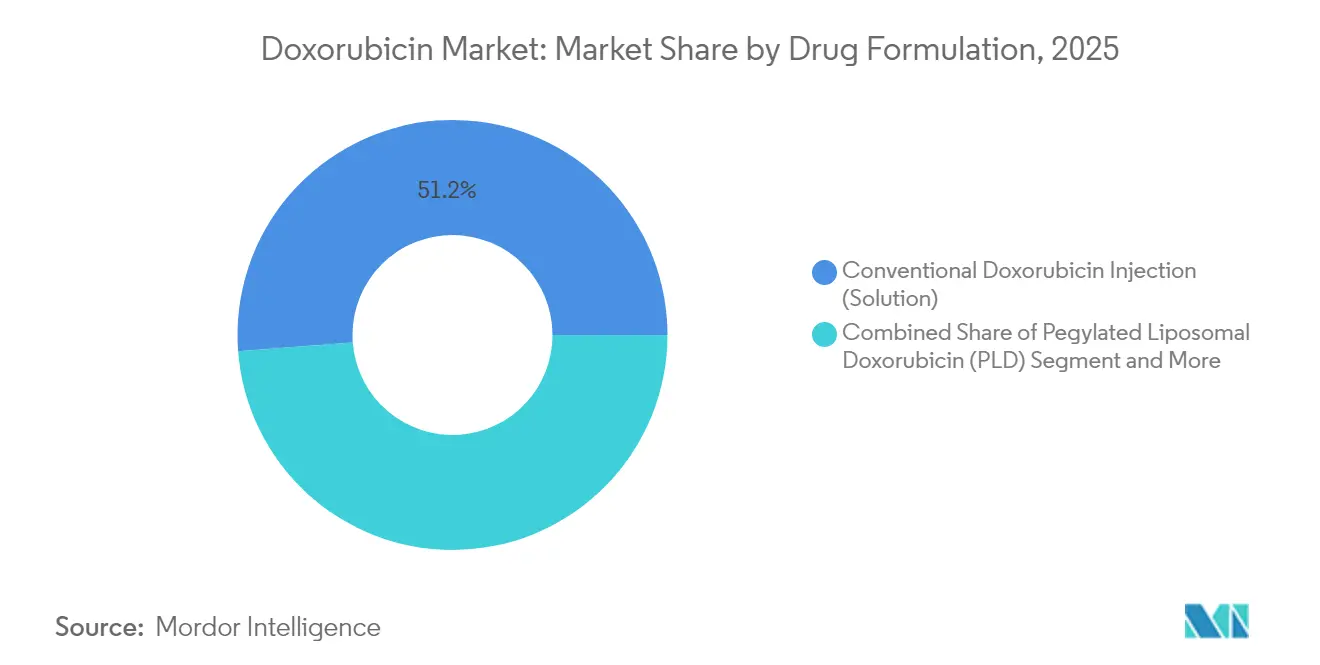

- Par formulation médicamenteuse, l'injection conventionnelle de doxorubicine a représenté 51,20 % de la part de marché de la doxorubicine en 2025, tandis que la doxorubicine liposomale pégylée devrait croître à un CAGR de 7,34 % jusqu'en 2031.

- Par application, le cancer du sein a représenté 21,60 % de la taille du marché de la doxorubicine en 2025 ; le cancer de l'ovaire progresse à un CAGR de 7,88 % jusqu'en 2031.

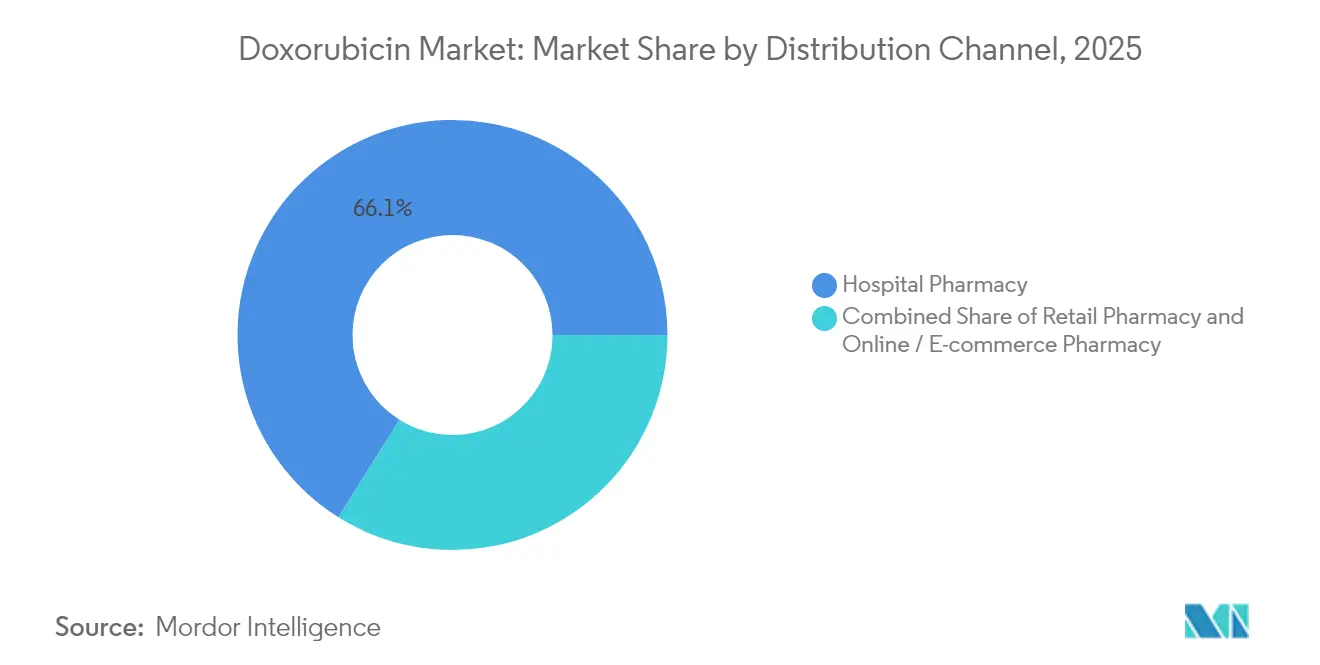

- Par canal de distribution, les pharmacies hospitalières ont détenu 66,10 % de la part de revenus en 2025, tandis que les pharmacies en ligne/e-commerce croissent à un CAGR de 8,72 % jusqu'en 2031.

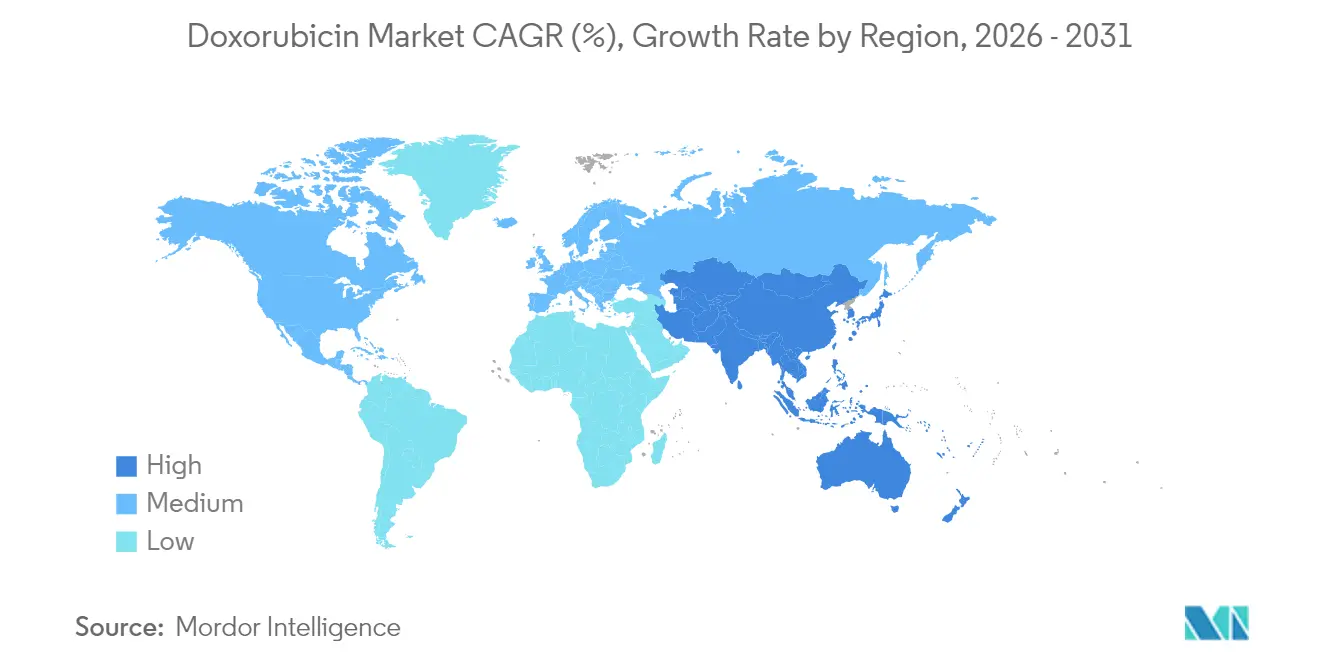

- Par géographie, l'Amérique du Nord a capté 47,55 % de la taille du marché de la doxorubicine en 2025, et l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la doxorubicine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du fardeau mondial du cancer | +2.1% | Mondial, plus élevé en Asie-Pacifique | Long terme (≥ 4 ans) |

| Options génériques et liposomales abordables | +1.8% | Marchés émergents | Court terme (≤ 2 ans) |

| Progrès dans la délivrance liposomale et par nanoparticules | +1.5% | Amérique du Nord et Europe, en hausse en Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes d'expansion oncologique menés par les gouvernements | +1.2% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Utilisation accrue dans les schémas thérapeutiques combinés hématologiques | +0.9% | Marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'augmentation du fardeau mondial du cancer accroît les volumes de chimiothérapie

La hausse de l'incidence mondiale du cancer entraîne une utilisation persistante de cytotoxiques à large spectre tels que la doxorubicine. Même si les biologiques de précision se multiplient, les cliniciens continuent de s'appuyer sur les associations anthracycline-taxane pour les tumeurs du sein présentant des scores de récidive élevés, affichant une survie supérieure par rapport à la monothérapie par taxane dans des données récentes de phase 3 présentées au Symposium sur le cancer du sein de San Antonio. La polyvalence dans les indications solides et hématologiques élargit les volumes de procédures, renforçant le marché de la doxorubicine malgré l'arrivée de biologiques premium.

Disponibilité croissante de doxorubicine générique et liposomale abordable

L'intensification de la concurrence des génériques élargit l'accès des patients et exerce une pression sur les prix. De nouveaux entrants tels que Lupin ont lancé l'injection de doxorubicine hydrochloride liposomale aux États-Unis en août 2024, élargissant la catégorie liposomale et catalysant une adoption plus large dans les systèmes de santé à budget contraint[1]Lupin, "Lupin lance l'injection de doxorubicine hydrochloride liposomale aux États-Unis," lupin.com. Cet afflux d'alternatives à prix réduit soutient l'équité de traitement en Asie-Pacifique et en Amérique latine, stimulant davantage la croissance du marché de la doxorubicine.

Progrès technologiques dans la délivrance liposomale et par nanoparticules

Les formulations de doxorubicine liposomale pégylée telles que Doxil/Caelyx reproduisent l'efficacité du médicament conventionnel tout en réduisant considérablement la cardiotoxicité, permettant des doses cumulatives plus élevées pour les cohortes plus fragiles. La recherche sur les nanoparticules sensibles au pH et les liposomes thermosensibles promet une libération déclenchée par la tumeur, affinant la précision thérapeutique. Ces avancées renforcent la confiance des prescripteurs et accentuent la différenciation concurrentielle, accélérant la trajectoire du marché de la doxorubicine.

Programmes d'expansion des soins oncologiques menés par les gouvernements dans les marchés émergents

Les économies émergentes accordent la priorité à la capacité oncologique. Les développements d'infrastructures et l'expansion de l'assurance en Inde, en Chine, dans les États du Golfe et dans certaines parties de l'Afrique augmentent l'utilisation de la chimiothérapie. La Chine à elle seule a représenté 60 % des nouveaux essais mondiaux de conjugués anticorps-médicament en 2023, reflétant un soutien politique solide à l'innovation en oncologie. Ces initiatives créent un terrain fertile pour le marché de la doxorubicine, en particulier pour les entreprises proposant des formulations liposomales différenciées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque de cardiotoxicité cumulative | −1.4% | Mondial | Long terme (≥ 4 ans) |

| Évolution vers les thérapies ciblées et les agents d'immuno-oncologie | −1.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Normes strictes de manipulation des médicaments dangereux | −0.8% | Marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le risque de cardiotoxicité cumulative nécessite des plafonds de dose stricts et une surveillance

La cardiomyopathie induite par les anthracyclines limite l'exposition à vie, avec des plafonds de dose cumulatifs de 450-550 mg/m² inscrits dans les recommandations. Bien que le dexrazoxane offre une protection partielle, aucun autre agent cardioprotecteur approuvé par la FDA n'existe, obligeant les prescripteurs à concilier efficacité et sécurité cardiaque à long terme. Ce frein ralentit l'utilisation en cycles répétés sur le marché de la doxorubicine, stimulant l'innovation dans des plateformes de délivrance plus sûres.

Évolution vers les thérapies ciblées et les agents d'immuno-oncologie déplaçant les anthracyclines

Des conjugués anticorps-médicament à haute efficacité tels que le trastuzumab deruxtecan ont surpassé la chimiothérapie conventionnelle dans le cancer du sein HER2-positif, repoussant les anthracyclines vers une utilisation en première ligne dans les marchés aisés. La modélisation de l'impact budgétaire favorise encore la doxorubicine dans de nombreux systèmes publics, mais la migration stratégique des payeurs vers des schémas de précision modère la courbe de croissance du marché de la doxorubicine à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par formulation médicamenteuse : les innovations liposomales redéfinissent les paradigmes de traitement

L'injection conventionnelle a maintenu une contribution aux revenus de 51,20 % sur le marché de la doxorubicine en 2025, ancrée dans des décennies de familiarité clinique et une tarification générique compétitive. La doxorubicine liposomale pégylée, bien que représentant seulement une fraction du volume antérieur, se développe à un CAGR de 7,34 % et est essentielle à l'élargissement de la taille du marché de la doxorubicine en raison de la réduction de la toxicité cardiaque et du temps de circulation prolongé. Les approbations réglementaires pour des vecteurs avancés tels que Myocet et Celdoxome en Europe soulignent un consensus croissant selon lequel les vecteurs à base de lipides peuvent étendre en toute sécurité les plafonds de dose cumulatifs. La recherche sur les nanoparticules déclenchées par le pH et les liposomes thermosensibles révèle des données précliniques prometteuses, suggérant que le co-développement de déclencheurs d'hyperthermie basés sur des dispositifs pourrait différencier structurellement les futurs entrants et intensifier la concurrence dans ce segment de formulation.

La stabilité continue de l'approvisionnement en formulations de poudre lyophilisée protège l'accès au traitement dans les régions dépourvues de chaînes du froid sophistiquées, notamment certaines parties de l'Afrique et de l'Amérique du Sud rurale. La demande en volume ici, bien que modeste, fournit des flux de revenus durables aux fabricants disposant de portefeuilles axés sur les coûts au sein du marché plus large de la doxorubicine.

Par application : le ciblage de précision élargit l'utilité thérapeutique

Le cancer du sein a représenté 21,60 % du chiffre d'affaires total de 2025, reflétant des recommandations bien établies associant les anthracyclines aux taxanes pour les profils à haut risque. Les bénéfices de survie confirmés au Symposium sur le cancer du sein de San Antonio renforcent le positionnement en première ligne et stimulent l'adoption du segment. En revanche, le cancer de l'ovaire est l'application à la croissance la plus rapide, affichant un CAGR de 7,88 % jusqu'en 2031 grâce aux gains de la doxorubicine liposomale pégylée dans les contextes résistants au platine. L'intérêt significatif des investigateurs pour les associations trabectédine-doxorubicine dans le léiomyosarcome, qui a amélioré la survie médiane à 33 mois dans un essai français de 2024, illustre davantage les niches de croissance spécifiques à la maladie.

Parallèlement, le sous-segment du lymphome s'élargit sous les schémas pola-R-CHP et similaires. L'inclusion dans les protocoles de première ligne augmente les cycles de perfusion par patient, renforçant ainsi la part de marché de la doxorubicine dans les parcours de soins hématologiques. Le myélome multiple, le sarcome de Kaposi, le cancer de la vessie et le cancer gastrique forment ensemble un pool de revenus à longue traîne qui reste sensible aux évolutions des recommandations et à l'épidémiologie locale.

Par canal de distribution : la domination hospitalière mise à l'épreuve par la croissance de la e-pharmacie

Les pharmacies hospitalières ont contrôlé 66,10 % du volume mondial en 2025 en raison des exigences de préparation stérile et de perfusion sur site. Néanmoins, le resserrement des marges et la pression des assureurs en faveur des mandats de conditionnement blanc migrent certains volumes ambulatoires vers des canaux spécialisés. Les e-pharmacies, croissant à un CAGR de 8,72 %, bénéficient des programmes d'oncologie à distance et d'une logistique du dernier kilomètre améliorée qui prend désormais en charge la livraison en chaîne du froid sensible au temps. Les pharmacies de détail continuent d'être pertinentes dans les réseaux d'oncologie communautaire en Amérique du Nord et dans certaines parties de l'Europe, bien que leur part du marché de la doxorubicine s'érode progressivement à mesure que l'intégration verticale parmi les grossistes consolide l'approvisionnement sous de grandes entités spécialisées appartenant à des distributeurs.

Analyse géographique

L'Amérique du Nord est restée la géographie d'ancrage avec 47,55 % des revenus mondiaux en 2025. Les structures de remboursement des patients hospitalisés, la large couverture d'assurance et l'adoption précoce des systèmes de délivrance cardioprotecteurs préservent le volume. Les contrats basés sur la valeur liant les paiements à la survie sans progression pourraient modifier la marge de manœuvre tarifaire, mais le passage aux variantes liposomales devrait maintenir une croissance stable en valeur pour le marché régional de la doxorubicine.

L'Asie-Pacifique est appelée à être le principal moteur d'accélération, progressant à un CAGR de 8,05 % jusqu'en 2031. La pénétration diagnostique croissante, les pools d'assurance privée en plein essor en Chine et en Inde, et les incitations gouvernementales à la fabrication locale soutiennent une demande robuste. Le développement oncologique de Sun Pharmaceutical Industries via des acquisitions telles que l'opération Checkpoint Therapeutics à 355 millions USD illustre l'intention des acteurs locaux de gravir l'échelle de l'innovation. La production indigène, combinée à l'accélération réglementaire, devrait réduire le délai de mise sur le marché des nouvelles formulations et ancrer les fournisseurs régionaux sur le marché de la doxorubicine.

L'Europe bénéficie d'un appareil de remboursement sophistiqué mais fait face à des contraintes budgétaires qui favorisent les génériques. Les approbations de l'Agence européenne des médicaments pour plusieurs options liposomales diversifient le choix des cliniciens mais soumettent la tarification aux pressions des appels d'offres nationaux. L'Amérique du Sud recèle un potentiel latent, notamment le Brésil, où l'expansion des hôpitaux oncologiques et l'adoption des biosimilaires élargissent le débit des patients. L'amélioration des capacités nationales de remplissage et de finition pourrait réduire les dépendances aux importations et stimuler des segments localisés du marché de la doxorubicine.

Paysage concurrentiel

Le marché de la doxorubicine est modérément concentré. Le Doxil de Janssen bénéficie d'une notoriété de marque, mais les expirations de brevets et les accords de licence spécifiques aux régions ont introduit une cohorte de concurrents comparablement bioéquivalents. Le lancement liposomal de Lupin en 2024 met en évidence une rivalité croissante dans la niche des vecteurs premium. Les cinq lancements injectables de Baxter International en décembre 2024 illustrent une effervescence d'activité de pipeline visant les formulaires hospitaliers. Les poids lourds des génériques tels que Teva, Hikma et Accord consolident les économies d'échelle dans les lignes d'injection conventionnelles, tirant parti de vastes réseaux de distribution pour défendre leurs parts de volume.

Les opportunités inexploitées résident dans les co-thérapies cardioprotectrices. La dépendance actuelle au dexrazoxane laisse un besoin non satisfait que les start-ups de biotechnologie poursuivent activement. De même, les entreprises expérimentant des vecteurs thermosensibles associés à des dispositifs à ultrasons focalisés pourraient redéfinir les futures stratégies de différenciation au sein du marché de la doxorubicine.

Leaders du secteur de la doxorubicine

Pfizer Inc.

Sun Pharmaceutical Industries Ltd

Johnson & Johnson (Janssen)

Baxter International Inc.

Teva Pharmaceutical Industries Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Sun Pharmaceutical Industries a acquis Checkpoint Therapeutics pour 355 millions USD, ajoutant à son portefeuille l'Unloxyct approuvé par la FDA pour le cancer de la peau métastatique.

- Septembre 2024 : Une étude française a montré que les associations trabectédine-doxorubicine prolongeaient la survie médiane dans le léiomyosarcome avancé à 33 mois contre 24 mois avec la doxorubicine seule.

- Août 2024 : Lupin a lancé l'injection de doxorubicine hydrochloride liposomale aux États-Unis, intensifiant la concurrence liposomale.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la doxorubicine comme l'ensemble des produits pharmaceutiques de marque et génériques dans lesquels la doxorubicine (y compris les formes liposomales pégylées et non pégylées) est le principe cytotoxique actif fourni pour les soins oncologiques humains dans les circuits hospitaliers, de détail et en ligne à l'échelle mondiale. Les valeurs sont exprimées au niveau départ fabricant et couvrent 17 pays clés qui représentent ensemble plus de 90 % de l'incidence mondiale du cancer, offrant un cadre de référence réaliste mais gérable pour les primo-acheteurs.

Exclusion du périmètre : les analogues des anthracyclines tels que l'épirubicine, la daunorubicine et l'idarubicine sont délibérément exclus afin d'éviter tout chevauchement thérapeutique et double comptage.

Aperçu de la segmentation

- Par formulation médicamenteuse

- Injection conventionnelle de doxorubicine (solution)

- Poudre lyophilisée pour reconstitution

- Doxorubicine liposomale pégylée

- Doxorubicine liposomale non pégylée

- Par application (type de cancer)

- Cancer du sein

- Cancer de l'ovaire

- Leucémie

- Lymphome

- Cancer de la vessie

- Sarcome de Kaposi

- Myélome multiple

- Cancer gastrique

- Par canal de distribution

- Pharmacie hospitalière

- Pharmacie de détail

- Pharmacie en ligne / e-commerce

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens semi-directifs avec des oncologues, des pharmaciens hospitaliers et des responsables régionaux des achats en Amérique du Nord, en Europe et sur les marchés asiatiques à forte croissance ont permis de valider les ratios prévalence/traitement, les usages hors AMM et les remises en conditions réelles. Des enquêtes de suivi auprès des fabricants de génériques nous ont aidés à évaluer le taux d'utilisation actuel des capacités et le basculement attendu vers les formes liposomales, comblant ainsi des lacunes que le travail documentaire seul ne peut pas résoudre.

Recherche documentaire

Les analystes ont commencé par des ensembles de données publiques, les données d'incidence du cancer de GLOBOCAN, les statistiques de survie SEER, les listes de médicaments essentiels de l'OMS et les approbations du registre Orange Book de la US FDA, car ces sources clarifient les pools de patients traités et les normes de dosage. Les informations régionales ont été enrichies par les bilans annuels d'approvisionnement de l'Agence européenne des médicaments, les déclarations d'exportation de la CDSCO indienne et les avis de rappel de la PMDA japonaise, qui donnent des indications sur les variations d'approvisionnement au niveau des lots.

Pour convertir le besoin clinique en chiffre d'affaires, notre équipe a analysé les dépôts de documents d'entreprises sur D&B Hoovers, suivi les révisions de prix dans Dow Jones Factiva et examiné les expirations de brevets dans Questel afin de comprendre le calendrier d'entrée des génériques. Ces éléments illustrent les courbes typiques d'érosion des prix qui ancrent les hypothèses de prix de vente moyen (ASP). Les sources citées ici sont illustratives plutôt qu'exhaustives ; de nombreuses publications et bases de données supplémentaires ont alimenté des vérifications plus ciblées.

Dimensionnement du marché et prévisions

Le modèle de Mordor commence par une reconstruction descendante de la demande en milligrammes par type de cancer, en utilisant l'incidence, la répartition par stade, les cycles de traitement moyens et le dosage ajusté au poids ; les résultats sont corroborés par des approximations ascendantes sélectives, des audits d'expéditions fournisseurs et des factures ASP × volume échantillonnées, afin d'affiner les totaux. Les variables clés comprennent le rythme de pénétration des génériques, la dose médiane de doxorubicine par cycle, le taux d'adoption des formes liposomales, les contrôles régionaux des prix et la croissance du budget des médicaments oncologiques. Les prévisions utilisent une régression multivariée avec analyse de scénarios, de sorte que les variations de tout facteur mettent automatiquement à jour les projections de valeur. Les lacunes de données dans les échantillons ascendants sont comblées par une interpolation prudente basée sur des moyennes mobiles sur trois ans.

Cycle de validation des données et de mise à jour

Chaque ébauche de modèle passe par deux révisions d'analystes, un scan automatisé des écarts par rapport aux signaux de ventes historiques et une validation finale par un responsable senior. Nous actualisons le fichier publié annuellement, tandis que les événements significatifs — rappels réglementaires et gains d'appels d'offres majeurs — déclenchent des mises à jour intermédiaires afin que les clients disposent de la vue calibrée la plus récente.

Pourquoi la référence de marché de la doxorubicine de Mordor mérite la confiance des acheteurs

Les chiffres publiés diffèrent souvent parce que les entreprises choisissent des périmètres de médicaments, des années de base et des hypothèses de prix variables. Certaines ne comptabilisent que les injections conventionnelles ; d'autres intègrent les marges hospitalières ou omettent les géographies plus petites.

Les principaux facteurs d'écart que nous observons sont : a) l'inclusion ou l'omission des formes liposomales, b) le mélange de la demande au niveau des patients avec les ventes au niveau des factures sans réconciliation des pertes, et c) des cadences de mise à jour disparates qui manquent les lancements rapides de génériques. En s'ancrant sur le calcul des patients traités et en vérifiant l'érosion de l'ASP via des contrôles en direct auprès des distributeurs, Mordor fournit un point médian équilibré que les clients peuvent reproduire.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,22 Md USD (2025) | Mordor Intelligence | |

| 1,05 Md USD (2024) | Global Consultancy A | exclut les formes liposomales, s'appuie sur un échantillon de cinq pays pour l'extrapolation mondiale |

| 1,20 Md USD (2024) | Industry Association B | ne comptabilise que les ventes de produits de marque, aucune érosion des prix des génériques modélisée |

La comparaison montre pourquoi nos choix de périmètre transparents, notre logique de demande basée sur les patients et notre actualisation annuelle offrent aux décideurs une référence fiable et reproductible, tout en reflétant les évolutions de prix et de formulation sur le terrain.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la doxorubicine ?

Le marché de la doxorubicine s'élève à 1,3 milliard USD en 2026 et devrait atteindre 1,77 milliard USD d'ici 2031, croissant à un CAGR de 6,42 %.

Quelle formulation médicamenteuse connaît la croissance la plus rapide ?

La doxorubicine liposomale pégylée est la formulation à la croissance la plus rapide, projetée à un CAGR de 7,34 % jusqu'en 2031 grâce à une cardiotoxicité réduite et un ciblage tumoral amélioré.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'expansion des infrastructures de soins oncologiques, la hausse des taux de diagnostic et la disponibilité accrue des génériques propulsent un CAGR de 8,05 % pour le marché de la doxorubicine dans la région.

Comment la cardiotoxicité affecte-t-elle l'utilisation de la doxorubicine ?

Les doses à vie sont plafonnées à 450-550 mg/m² en raison du risque de lésions cardiaques cumulatives, nécessitant une surveillance cardiaque et encourageant l'adoption de vecteurs liposomaux plus sûrs et d'adjuvants cardioprotecteurs.

Quelles pressions concurrentielles pèsent sur le marché de la doxorubicine ?

Les biologiques ciblés et les conjugués anticorps-médicament captent de plus en plus de parts dans les marchés développés, tandis que des règles strictes de manipulation des médicaments dangereux ajoutent des coûts à la chaîne d'approvisionnement. Néanmoins, la concurrence des génériques et l'innovation liposomale maintiennent la doxorubicine pertinente dans de nombreux protocoles.

Quel canal de distribution connaît la croissance la plus rapide pour la doxorubicine ?

Les canaux de pharmacie en ligne et d'e-pharmacie se développent à un CAGR de 8,72 %, soutenus par des programmes d'oncologie à distance et une logistique de chaîne du froid améliorée permettant les soins à domicile.

Dernière mise à jour de la page le: