Taille et Part du Marché des Soins à Domicile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 220.88 Milliards de dollars |

| Taille du Marché (2031) | 292.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Soins à Domicile par Mordor Intelligence

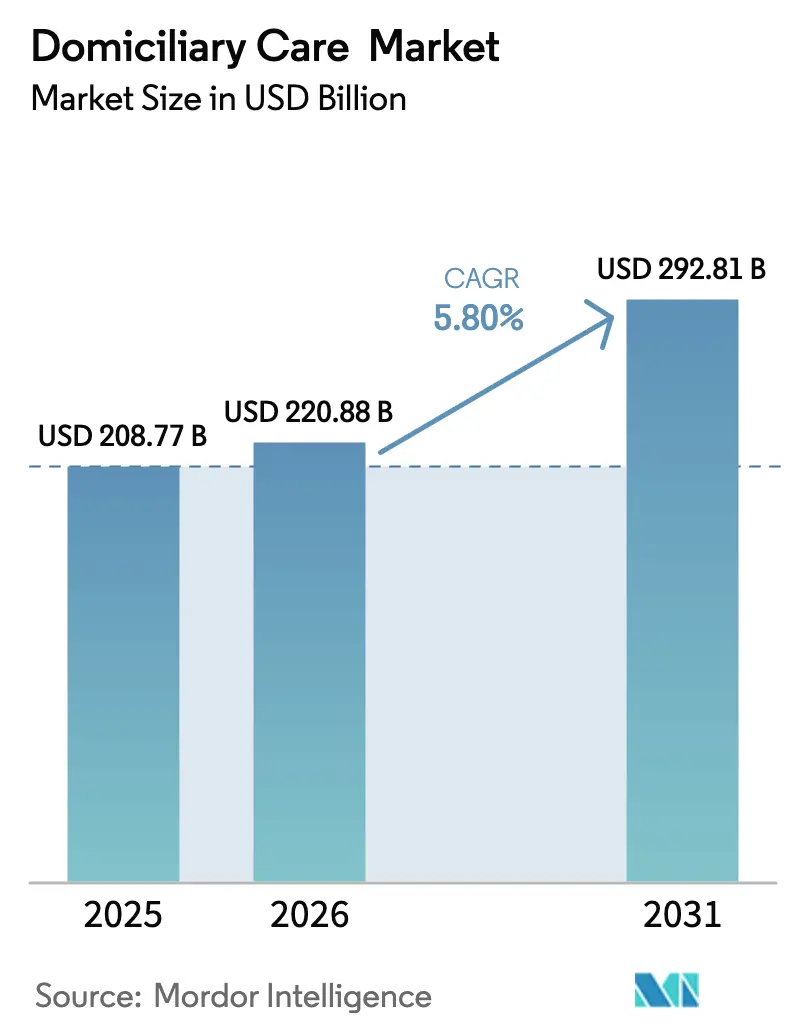

La taille du marché des soins à domicile en 2026 est estimée à 220,88 milliards USD, en progression par rapport à la valeur de 2025 de 208,77 milliards USD, avec des projections pour 2031 indiquant 292,81 milliards USD, soit une croissance à un CAGR de 5,80 % sur la période 2026-2031. Cette croissance soutenue reflète la migration structurelle de la prestation de soins de santé des hôpitaux et des établissements de soins infirmiers vers les domiciles, soutenue par le vieillissement démographique, la maîtrise des coûts par les payeurs et les technologies qui permettent désormais une acuité de niveau hospitalier dans le salon. Les prestataires tirent parti du différentiel de coûts, les soins à domicile quotidiens coûtant en moyenne 1 046 USD de moins que les séjours en hospitalisation, tout en réduisant simultanément les réadmissions de 18 % et la mortalité de 20 %. À mesure que les programmes d'hospitalisation à domicile arrivent à maturité, les investisseurs considèrent le marché des soins à domicile comme un canal de soins de santé primaire plutôt que complémentaire, donnant lieu à des stratégies d'acquisition agressives de la part des payeurs, des systèmes hospitaliers et des entreprises technologiques. L'adoption rapide des dispositifs de télésurveillance des patients (RPM), désormais utilisés par 50 millions d'Américains, permet une escalade sécurisée de la complexité clinique à domicile, élargissant encore la demande totale adressable.

Points clés du rapport

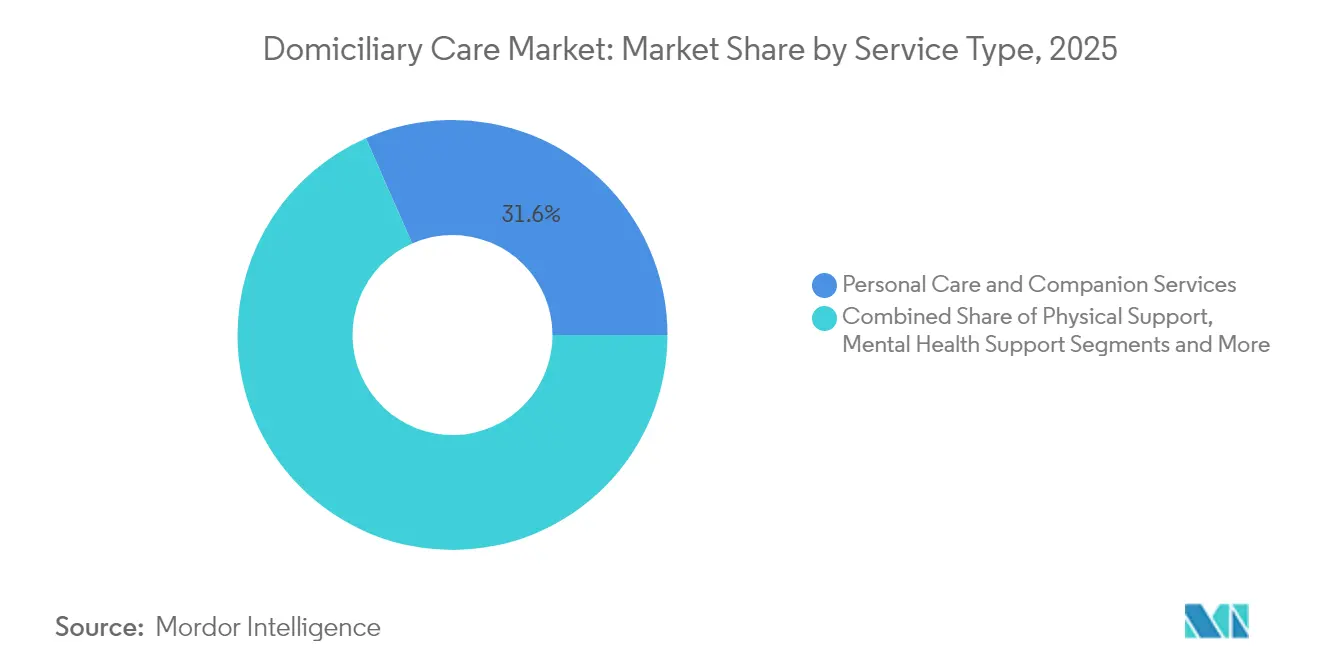

- Par type de service, les services de soins personnels et d'accompagnement ont dominé avec une part de revenus de 31,60 % en 2025, tandis que les services de soins aigus d'hospitalisation à domicile devraient se développer à un CAGR de 6,75 % jusqu'en 2031.

- Par intensité des soins, les soins personnels de faible acuité ont conservé 56,10 % de la part du marché des soins à domicile en 2025 ; l'hospitalisation à domicile de haute acuité a enregistré le CAGR projeté le plus élevé à 5,88 % jusqu'en 2031.

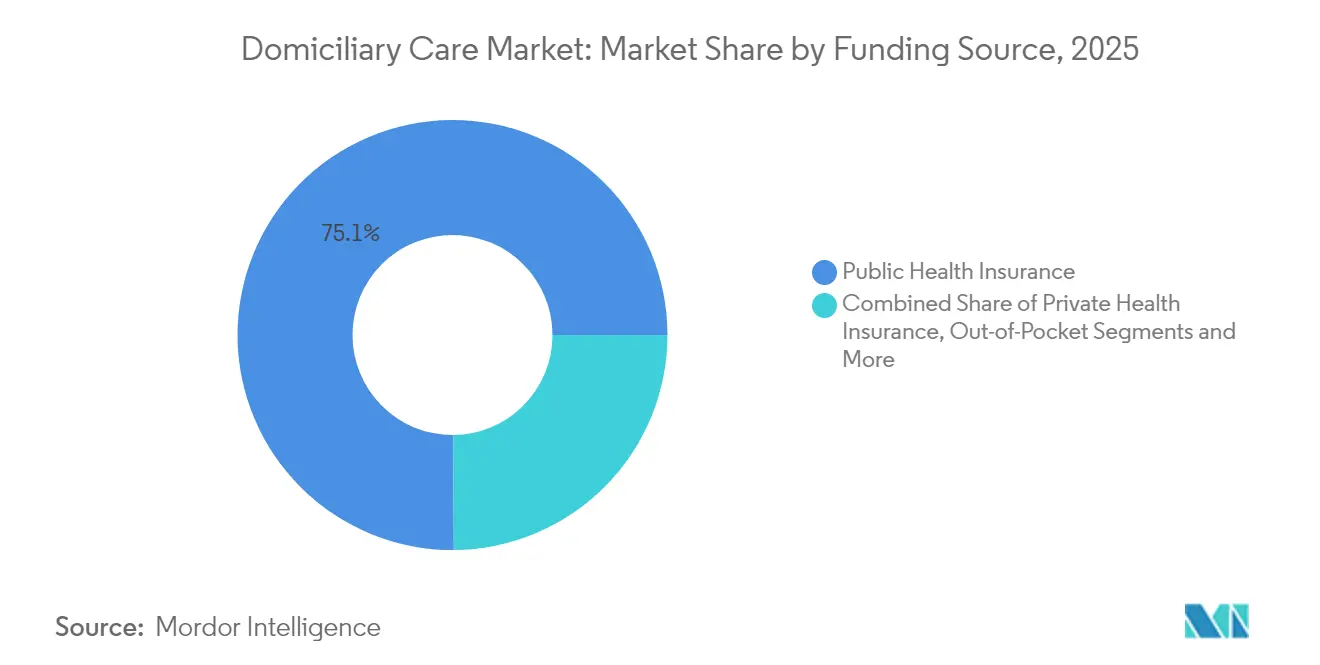

- Par source de financement, les programmes d'assurance maladie publique/de type Medicare ont représenté 75,10 % de la taille du marché des soins à domicile en 2025, tandis que l'assurance soins de longue durée devrait croître à un CAGR de 7,25 % entre 2026 et 2031.

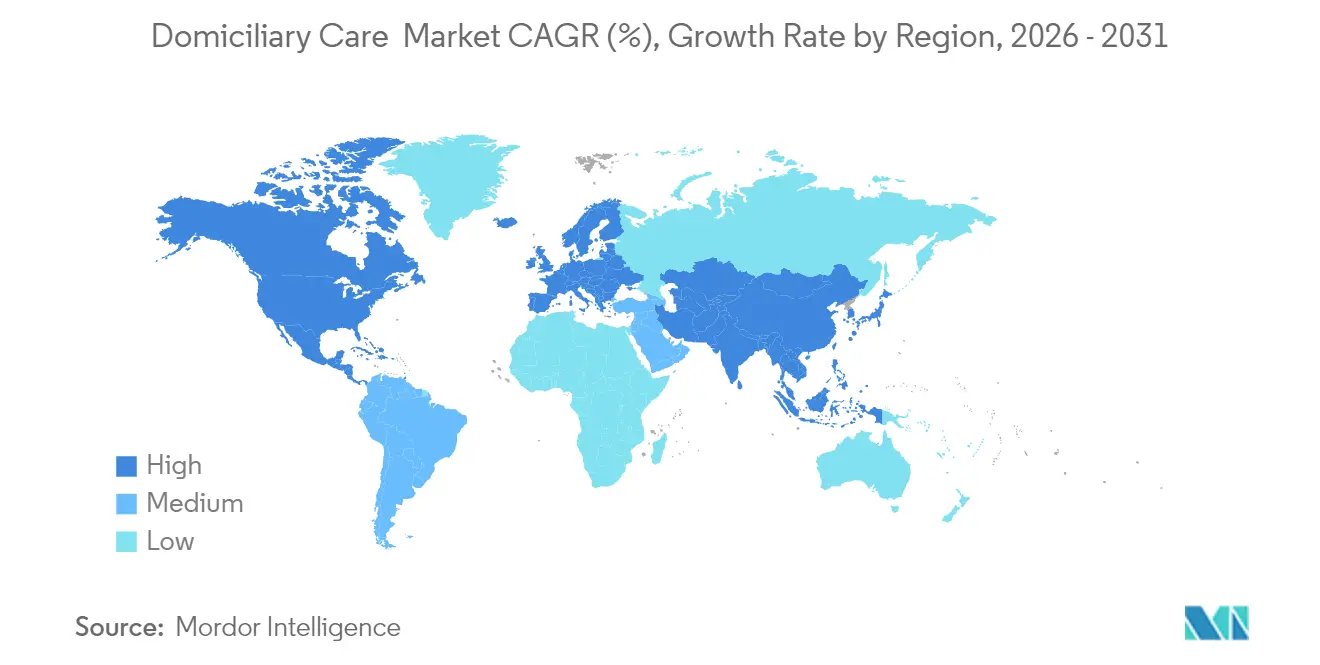

- Par géographie, l'Amérique du Nord a dominé avec 42,10 % de part du marché des soins à domicile en 2025 ; l'Asie-Pacifique progresse à un CAGR de 8,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Soins à Domicile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la population gériatrique | +1.80% | Amérique du Nord, Europe, Asie de l'Est | Long terme (≥ 4 ans) |

| Augmentation des maladies chroniques, des maladies de longue durée et des handicaps | +1.50% | Marchés développés dans le monde entier | Moyen terme (2-4 ans) |

| Avantage de coût des soins à domicile par rapport aux soins en établissement | +1.20% | Amérique du Nord, UE, Asie-Pacifique en expansion | Moyen terme (2-4 ans) |

| Remboursement gouvernemental et vents favorables des politiques publiques | +0.90% | Amérique du Nord, UE sélective | Court terme (≤ 2 ans) |

| Expansion des modèles de soins aigus d'hospitalisation à domicile | +0.70% | Amérique du Nord, projets pilotes dans l'UE et en Asie-Pacifique | Moyen terme (2-4 ans) |

| La télésurveillance des patients pilotée par l'IA permet des soins à domicile de plus haute acuité | +0.60% | Amérique du Nord, pôles urbains dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la population gériatrique

Les États-Unis s'attendent à ce que leur cohorte des 65 ans et plus passe de 58 millions en 2023 à 82 millions d'ici 2050, intensifiant la demande de services longitudinaux à domicile qui soutiennent le vieillissement sur place. Neuf adultes âgés sur dix préfèrent rester à domicile, ce qui incite les plans Medicare Advantage à acquérir des agences de soins à domicile et à développer des réseaux de soins à domicile. L'Asie-Pacifique est confrontée à une courbe démographique tout aussi aiguë, donnant naissance à des aidants professionnels qui complètent le soutien familial traditionnel. Les capteurs pour maison intelligente et la détection des chutes par intelligence artificielle se multiplient en tant qu'infrastructure de base, élargissant les connaissances cliniques tout en respectant l'indépendance des personnes âgées.

Augmentation des maladies chroniques, des maladies de longue durée et des handicaps

Les maladies chroniques touchent 129 millions d'Américains et absorbent 90 % des dépenses nationales de santé, poussant les payeurs vers des environnements qui réduisent les visites aux urgences et le volume des hospitalisations.[1]Kyle J. Foreman, "Prévisions de l'espérance de vie et de la mortalité jusqu'en 2050," Institut pour les métriques et l'évaluation de la santé, ihme.washington.edu Les équipes multidisciplinaires à domicile ont réduit les séjours hospitaliers de 5,22 % et les visites aux urgences de 4,39 % en un an, prouvant l'efficacité des soins à domicile dans la gestion des maladies complexes. Cette évolution entraîne une augmentation des visites de soins infirmiers qualifiés et de rééducation en dehors des établissements, encourageant l'investissement dans les diagnostics portables et les thérapies par perfusion.

Avantage de coût des soins à domicile par rapport aux soins en établissement

À 783 USD par jour de soins à domicile contre 1 829 USD à l'hôpital, l'argument économique convainc aussi bien les payeurs publics que privés. Les projets pilotes d'hospitalisation à domicile montrent que les dépenses Medicare sont inférieures de 20 % par épisode tout en préservant ou en améliorant les résultats.[2]Centres pour les services Medicare et Medicaid, "Soins hospitaliers aigus à domicile du CMS," cms.gov La rééducation intensive à domicile a permis à Medicare d'économiser 17 123 USD dans les 90 jours suivant la sortie de l'hôpital, mettant en évidence un retour sur investissement convaincant pour les modèles de paiement groupé.

Expansion des modèles de soins aigus d'hospitalisation à domicile

Le CMS a approuvé 378 hôpitaux pour des programmes d'hospitalisation à domicile, validant le modèle à grande échelle.[3]Association américaine des hôpitaux, "Utilisateurs et résultats de l'hospitalisation à domicile," aha.org L'hôpital à domicile de 70 lits de Mass General Brigham traite 50 à 60 patients par jour, couvrant la pneumonie, la BPCO et les soins post-opératoires, tout en affichant des taux de réadmission à 30 jours inférieurs à ceux des services hospitaliers traditionnels. Les épisodes de soins aigus à domicile génèrent généralement des revenus plus élevés par cas, incitant à des alliances intersectorielles entre les systèmes de santé et les plateformes technologiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre et fort taux de rotation des aidants qualifiés | -1.40% | Mondial, particulièrement aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Règles de remboursement et d'agrément fragmentées dans les marchés émergents | -0.80% | Asie-Pacifique, Amérique latine, marchés sélectifs de l'UE | Moyen terme (2-4 ans) |

| Hausse des assurances responsabilité civile et risque de litiges pour les agences | -0.60% | Amérique du Nord, extension aux marchés développés dans le monde entier | Moyen terme (2-4 ans) |

| Risques de cybersécurité liés aux dispositifs de soins à domicile connectés | -0.40% | Mondial, concentré dans les marchés numériquement avancés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre et fort taux de rotation des aidants qualifiés

Le taux de rotation parmi les aides à domicile américains a atteint 80 %, compromettant la continuité des services et forçant les agences à refuser jusqu'à 25 % des orientations. Les bas salaires, les perspectives de carrière limitées et les horaires émotionnellement éprouvants découragent la fidélisation. Des États comme le Michigan projettent un déficit de 170 000 travailleurs au cours de cette décennie, déclenchant des primes à l'embauche et des programmes de préceptorat axés sur les 90 premiers jours de travail. La technologie qui automatise la documentation et oriente efficacement les cliniciens émerge comme un levier de fidélisation non monétaire.

Règles de remboursement et d'agrément fragmentées dans les marchés émergents

L'hétérogénéité réglementaire complique l'expansion en Asie-Pacifique et en Amérique latine, où la facturation à l'acte, les codes de soins à domicile limités et la variabilité des licences professionnelles ralentissent la mise à l'échelle transfrontalière. Même aux États-Unis, le CMS a appliqué un ajustement permanent de -1,975 % à la base de paiement 2025 dans le cadre du PDGM, tempérant le potentiel de croissance du chiffre d'affaires. Les grands opérateurs absorbent les frais de conformité, tandis que les petits prestataires régionaux peinent, accélérant la consolidation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'hospitalisation à domicile stimule la croissance premium

Les services d'hospitalisation à domicile, bien qu'actuellement plus faibles en volume, devraient croître à un CAGR de 6,75 % jusqu'en 2031, dépassant toutes les autres lignes. La certification CMS de 378 programmes renforce la confiance des payeurs, tandis que les données probantes montrent une mortalité plus faible et moins de réadmissions par rapport aux services hospitaliers. Les services de soins personnels et d'accompagnement restent l'ancre de volume avec une part de 31,60 % en 2025, mais font face à des pressions tarifaires à mesure que la marchandisation s'installe. La demande en soins palliatifs et en soins de fin de vie augmente parallèlement aux préférences en matière de fin de vie, et la thérapie par perfusion à domicile bénéficie de l'innovation dans les médicaments biologiques. Le lancement d'AdventHealth en janvier 2025 en Floride centrale illustre le pivot des systèmes hospitaliers vers une capacité de soins aigus à domicile.

L'évolution plus large du mix de services démontre un paysage bifurqué : assistance personnelle peu qualifiée et à fort volume versus épisodes médicaux hautement qualifiés et à prix premium. Les prestataires poursuivent donc des stratégies doubles — développer les services fondamentaux pour la stabilité des marges tout en saisissant les opportunités de l'hospitalisation à domicile grâce à des partenariats technologiques. Le marché des soins à domicile continue de récompenser la diversité du portefeuille qui équilibre les heures d'accompagnement prévisibles avec des interventions épisodiques de haute acuité.

Par intensité des soins : le segment de haute acuité émerge malgré la domination du segment de faible acuité

Les soins personnels de faible acuité ont capté 56,10 % de la part du marché des soins à domicile en 2025, illustrant la nécessité durable de l'assistance aux activités de la vie quotidienne. Pourtant, la cohorte de haute acuité devrait se développer à un CAGR de 5,88 %, reflétant les autorisations politiques et les capacités technologiques. Le CMS rembourse l'hospitalisation à domicile à environ 80 % des tarifs DRG en établissement, offrant un allègement budgétaire tout en permettant la supervision médicale via la téléconsultation. Les soins infirmiers qualifiés intermédiaires continuent de croître régulièrement à mesure que la multimorbidité chronique augmente. Les soins de fin de vie à domicile démontrent à la fois une efficacité clinique et une satisfaction familiale.

L'escalade le long de la courbe d'acuité intensifie les exigences en matière de surveillance 24h/24 et 7j/7, de logistique de perfusion rapide et de protocoles d'escalade d'urgence. La mise à l'échelle des services de haute acuité nécessite donc des centres de commandement robustes et des liens interopérables avec les dossiers médicaux électroniques. Le programme de 70 lits de Mass General Brigham, le plus grand du pays, souligne la faisabilité opérationnelle à grande échelle.

Par source de financement : l'assurance soins de longue durée gagne en dynamisme

Les sources d'assurance publique, principalement Medicare et Medicaid, ont financé 75,10 % de la taille du marché des soins à domicile en 2025. La taxe sur les salaires pour les soins de longue durée de l'État de Washington reflète une tendance plus large à anticiper les engagements en matière de soins aux personnes âgées, et les polices traditionnelles d'assurance soins de longue durée ont versé 14 milliards USD de prestations en 2023. L'assurance soins de longue durée en tant que source de financement devrait augmenter à un CAGR de 7,25 % jusqu'en 2031, soutenue par des produits hybrides vie/soins de longue durée commercialisés par les employeurs. La pénétration de l'assurance maladie privée augmente progressivement à mesure que les régimes commerciaux élargissent les avenants de soins à domicile, tandis que le paiement direct reste significatif parmi les ménages aisés recherchant des services de niveau concierge.

L'escalade des coûts joue un rôle catalyseur, les dépenses médianes nationales de soins à domicile ayant augmenté de 43 472 USD en 2012 à 75 504 USD en 2023, incitant les consommateurs à se couvrir avec des assurances. L'interaction public-privé définit donc le paiement futur, les programmes gouvernementaux ancrant les droits de base et les mécanismes privés souscrivant les primes ou les prestations étendues.

Analyse géographique

L'Amérique du Nord conserve son leadership avec 42,10 % de part du marché des soins à domicile, soutenue par les dérogations du CMS et les investissements de Medicare Advantage qui normalisent les épisodes à domicile de niveau hospitalier. Les États-Unis accueillent les 378 établissements d'hospitalisation à domicile approuvés par le CMS, tandis que le Canada pilote des modèles de vieillissement en communauté et que le Mexique développe la télésanté à domicile via des assureurs privés. Le taux de rotation persistant du personnel de 80 % contraint cependant la capacité et gonfle les coûts d'exploitation, soulignant la nécessité d'innover en matière de main-d'œuvre. L'adoption de la télésurveillance des patients aux États-Unis — impliquant 50 millions d'utilisateurs de dispositifs — illustre un rempart technologique renforçant la domination régionale.

L'Asie-Pacifique représente le bloc à la croissance la plus rapide, avec un CAGR anticipé de 8,55 % jusqu'en 2031. Les mandats d'innovation nationale de la Chine et la société super-vieillissante du Japon stimulent la fabrication locale de technologies médicales, tandis que le programme Make-in-India de l'Inde cultive des chaînes d'approvisionnement en diagnostics portables. L'hétérogénéité réglementaire persiste, bien que les gouvernements harmonisent progressivement la codification des soins à domicile et la législation sur la télémédecine pour encourager la participation des capitaux privés.

L'Europe poursuit une expansion graduelle via des agendas de transformation numérique. Le déploiement du dossier patient électronique (ePA) en Allemagne et la réforme du paiement hospitalier incitent à la substitution ambulatoire. Le cadre d'évaluation des technologies de santé à l'échelle de l'UE prépare le remboursement transfrontalier des thérapies numériques, tandis que le Royaume-Uni fait progresser les systèmes de soins intégrés qui budgétisent l'évitement des hospitalisations. Les déficits de main-d'œuvre — 1 million de postes vacants dans le secteur de la santé en 2024 — nécessitent des outils de supervision à distance et de la polyvalence pour maintenir l'échelle des soins à domicile.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud offrent un potentiel de terrain vierge où les pénuries de lits d'hôpitaux et les populations âgées en plein essor se croisent. Pourtant, la couverture haut débit inégale, l'agrément limité des soins à domicile et l'incertitude en matière de remboursement maintiennent la pénétration à un niveau faible. Les multinationales adoptent souvent des modèles d'entrée en étoile, regroupant les services autour des centres métropolitains avec des positions auprès des assureurs privés.

Paysage concurrentiel

Une fragmentation modérée persiste, bien que les méga-transactions récentes présagent une concentration plus forte. L'acquisition de LHC Group par UnitedHealth pour 5,4 milliards USD en avril 2024 et sa fusion en attente avec Amedisys pour 3,3 milliards USD mettent en évidence l'appétit des payeurs pour l'intégration verticale. L'objectif stratégique est de contrôler les dépenses post-aiguës, d'améliorer les portefeuilles de prestations Medicare Advantage et d'exploiter les données pour la gestion des populations. L'examen du Département de justice illustre les sensibilités antitrust, mais la logique de consolidation reste convaincante.

La technologie est le principal levier de différenciation concurrentielle. Mass General Brigham déploie les dispositifs portables Best Buy Current Health pour la diffusion en direct des signes vitaux, atteignant une mortalité à 30 jours de 0,5 % dans ses services à domicile contre une moyenne de 1,2 % en hospitalisation dans l'ensemble du système. De même, Hackensack Meridian exploite le moteur logistique de Medically Home pour combiner les soins infirmiers en personne avec la téléconsultation. L'analyse prédictive par intelligence artificielle réduit le temps de déplacement des infirmières, optimisant le déploiement de la main-d'œuvre en période de pénurie de personnel.

Des opportunités inexploitées abondent dans les soins aux personnes atteintes de démence, la rééducation post-fracture de la hanche et les soins aigus en milieu rural, où les déserts hospitaliers s'étendent. Pourtant, de plus petits opérateurs régionaux comme Intrepid USA font face à la faillite après avoir échoué à absorber l'inflation salariale et les réductions de tarifs PDGM. Les thèses d'investissement mettent désormais l'accent sur les économies d'échelle, la technologie propriétaire et la diversification du mix de payeurs. Le secteur des soins à domicile tend donc vers des plateformes nationales complétées par des affiliés cliniques locaux, reflétant les schémas observés dans la dialyse et la chirurgie ambulatoire il y a plusieurs décennies.

Leaders du Secteur des Soins à Domicile

Amedisys Inc.

LHC Group (Optum)

BAYADA Home Health Care

CenterWell

Addus HomeCare Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : AdventHealth a lancé son programme d'hospitalisation à domicile en Floride centrale, offrant des soins de niveau hospitalier avec une surveillance 24h/24 et 7j/7 et des consultations virtuelles.

- Décembre 2025 : Addus HomeCare a finalisé l'acquisition des activités de soins personnels de Gentiva pour 350 millions USD, s'étendant dans sept États.

- Juin 2025 : Hackensack Meridian Health s'est associé à Medically Home pour lancer l'hospitalisation à domicile dans trois hôpitaux.

- Avril 2024 : SSM Health a inauguré Recovery Care at Home avec Inbound Health, en substitution des séjours en soins infirmiers qualifiés.

Périmètre du Rapport sur le Marché Mondial des Soins à Domicile

Selon la portée du rapport, les soins à domicile, également connus sous le nom de soins à domicile, fournissent un soutien bienveillant dans le confort du domicile d'un individu. Ils comprennent un large éventail de services fournis par des aidants professionnels, aidant les individus à maintenir leur indépendance et à vivre chez eux plutôt que de déménager dans un établissement résidentiel ou un hôpital. Le marché des soins à domicile est segmenté par service et par géographie. Par service, le marché est segmenté en soutien physique, soutien aux personnes handicapées mentales, soutien en santé mentale, soutien à la mémoire et à la cognition, et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre une valeur en USD pour les segments ci-dessus.

| Soutien physique (aide aux activités de la vie quotidienne) |

| Soutien aux personnes handicapées mentales |

| Soutien en santé mentale |

| Soutien à la mémoire et à la cognition |

| Services de soins personnels et d'accompagnement |

| Soins infirmiers qualifiés |

| Rééducation et physiothérapie |

| Soins palliatifs et soins de fin de vie |

| Thérapie par perfusion à domicile |

| Autres services |

| Soins personnels de faible acuité |

| Soins infirmiers qualifiés intermédiaires |

| Hospitalisation à domicile de haute acuité |

| Soins de fin de vie / soins palliatifs |

| Assurance maladie publique |

| Assurance maladie privée |

| Paiement direct / autofinancement |

| Financement caritatif et associatif |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de service | Soutien physique (aide aux activités de la vie quotidienne) | |

| Soutien aux personnes handicapées mentales | ||

| Soutien en santé mentale | ||

| Soutien à la mémoire et à la cognition | ||

| Services de soins personnels et d'accompagnement | ||

| Soins infirmiers qualifiés | ||

| Rééducation et physiothérapie | ||

| Soins palliatifs et soins de fin de vie | ||

| Thérapie par perfusion à domicile | ||

| Autres services | ||

| Par intensité des soins | Soins personnels de faible acuité | |

| Soins infirmiers qualifiés intermédiaires | ||

| Hospitalisation à domicile de haute acuité | ||

| Soins de fin de vie / soins palliatifs | ||

| Par source de financement | Assurance maladie publique | |

| Assurance maladie privée | ||

| Paiement direct / autofinancement | ||

| Financement caritatif et associatif | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des soins à domicile ?

La taille du marché des soins à domicile est de 220,88 milliards USD en 2026 et devrait atteindre 292,81 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans les services à domicile ?

Les services de soins aigus d'hospitalisation à domicile mènent la croissance avec un CAGR de 6,75 % jusqu'en 2031, soutenus par le remboursement du CMS et la technologie qui permet une acuité de niveau hospitalier à domicile.

Pourquoi l'Amérique du Nord est-elle le plus grand marché régional ?

L'Amérique du Nord détient 42,10 % de part de marché grâce à des cadres de remboursement bien établis, 378 programmes d'hospitalisation à domicile approuvés par le CMS et une adoption généralisée de la télésurveillance des patients.

Comment les pénuries de main-d'œuvre affectent-elles les prestataires ?

Le taux de rotation atteint 80 %, forçant les agences à refuser jusqu'à un quart des nouveaux clients et stimulant les investissements dans les programmes de fidélisation et l'automatisation.

Quelles sources de financement dominent les soins à domicile ?

Les programmes d'assurance publique tels que Medicare et Medicaid financent 75,10 % des dépenses, bien que l'assurance soins de longue durée soit le flux de financement privé à la croissance la plus rapide.

Dernière mise à jour de la page le: