Taille et part du marché des machines d'emballage pour pharmacies de distribution

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.92 Milliards de dollars |

| Taille du Marché (2031) | 2.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.83% CAGR |

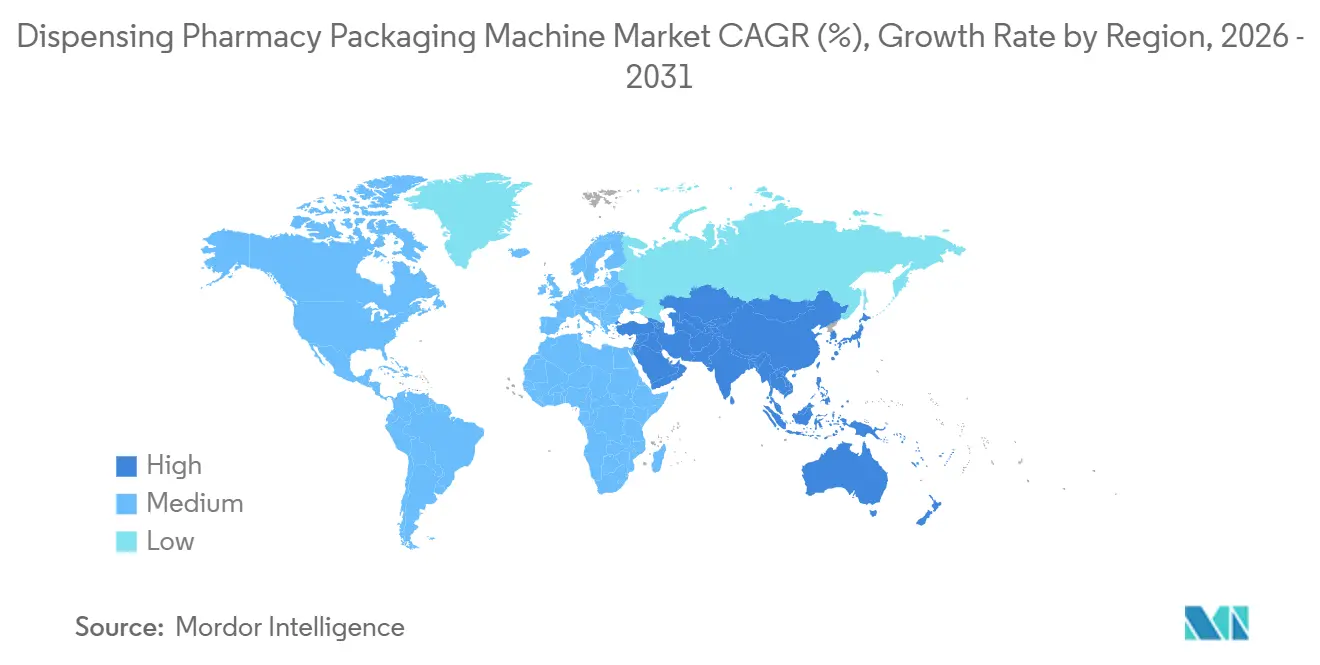

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

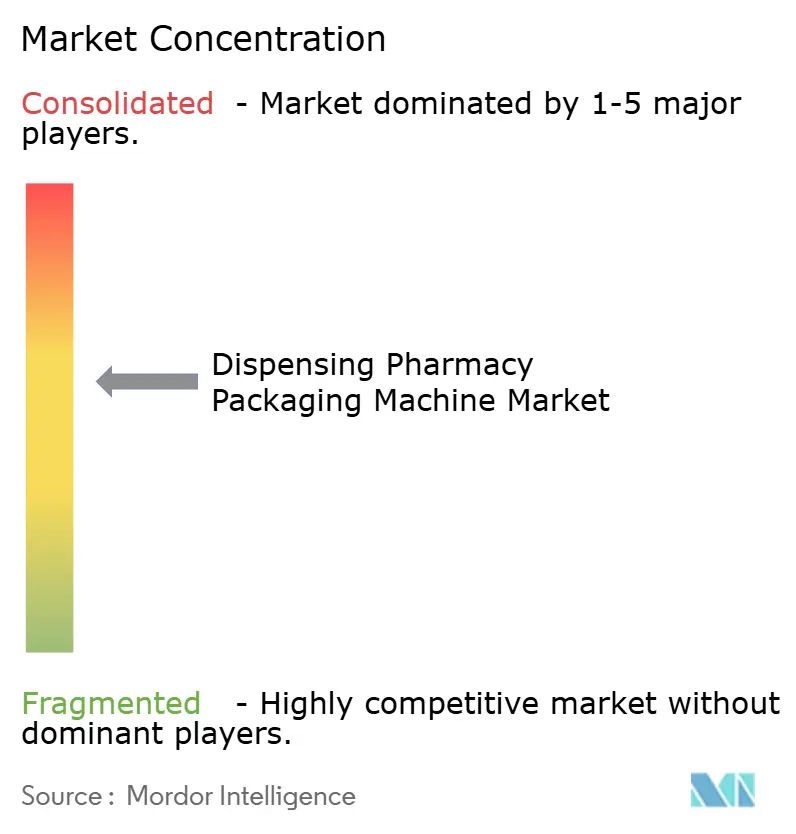

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines d'emballage pour pharmacies de distribution par Mordor Intelligence

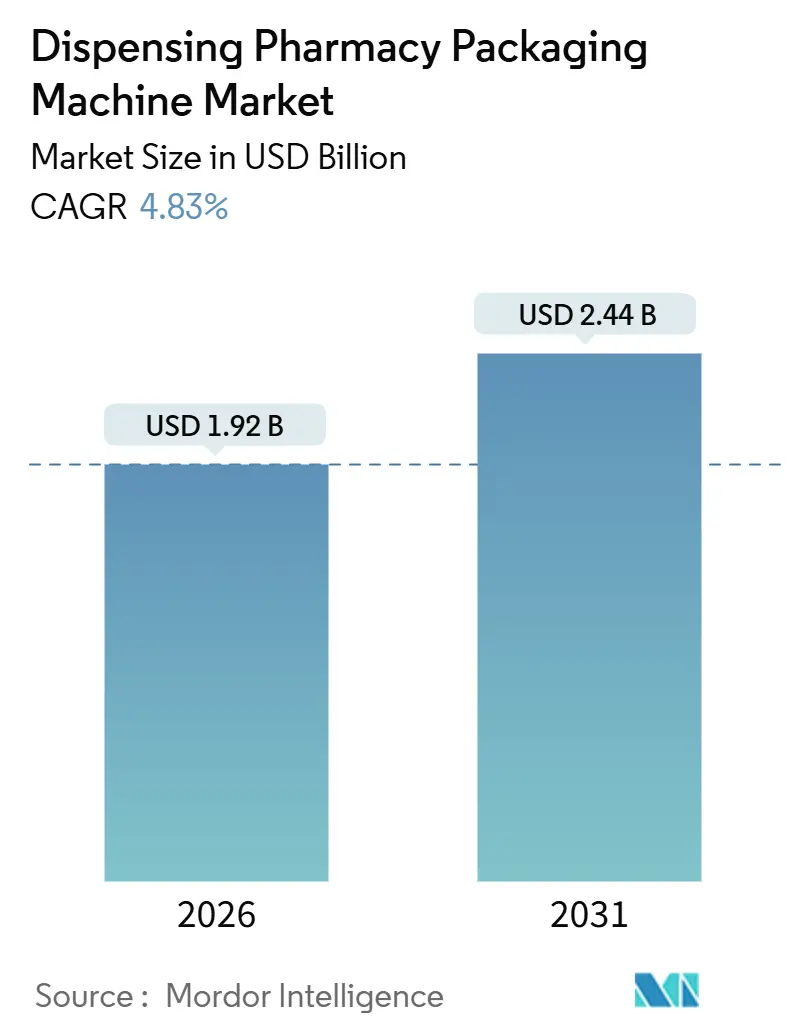

La taille du marché des machines d'emballage pour pharmacies de distribution s'établit à 1,92 milliard USD en 2026 et devrait atteindre 2,44 milliards USD d'ici 2031, reflétant un CAGR de 4,83 %. La demande se consolide vers un nombre réduit de plateformes à haut débit, alors que les chaînes de détail ferment des points de vente et redirigent les ordonnances vers des sites de remplissage centralisé automatisés capables de traiter jusqu'à 500 prescriptions par heure. Les opérateurs de la région Asie-Pacifique passent directement à des lignes entièrement automatisées intégrant la sérialisation avec traçabilité, sous l'impulsion des réformes gouvernementales de maîtrise des coûts et de la croissance rapide des volumes d'ordonnances. Les pharmacies hospitalières d'Amérique du Nord et d'Europe continuent d'automatiser leurs processus pour réduire les coûts de main-d'œuvre et minimiser les erreurs médicamenteuses, tandis que les schémas thérapeutiques oncologiques personnalisés stimulent l'adoption de modules de mélange et de fractionnement garantissant la précision des doses unitaires. Les mandats de sérialisation aux États-Unis et en Europe favorisent davantage les équipements à grande vitesse dotés d'une inspection visuelle en ligne. L'intensité concurrentielle s'accentue alors que les acteurs japonais établis défendent leur part de marché intérieure face à Swisslog et Omnicell, qui commercialisent tous deux des analyses basées sur le cloud réduisant les délais de retour sur investissement.

Principaux enseignements du rapport

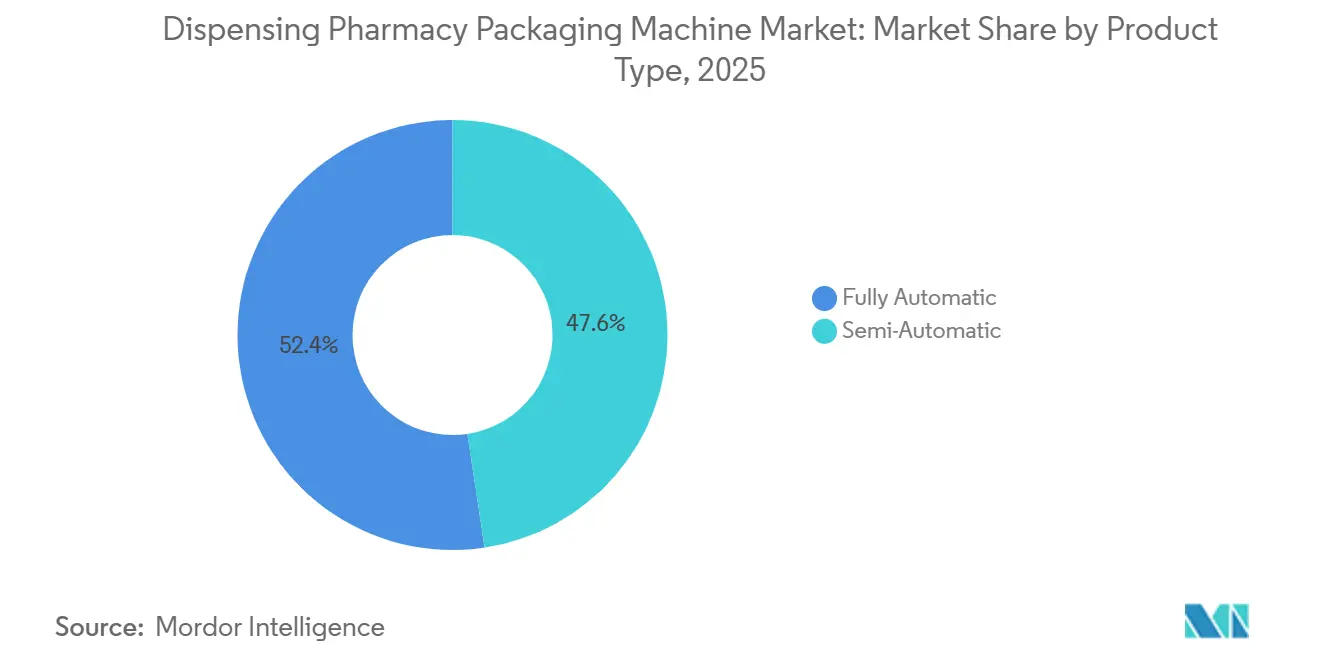

- Par type de produit, les systèmes entièrement automatiques ont capturé 52,38 % de la part du marché des machines d'emballage pour pharmacies de distribution en 2025.

- Par fonction, la taille du marché des machines d'emballage pour pharmacies de distribution pour les modules de mélange et de fractionnement devrait croître à un CAGR de 5,93 % de 2026 à 2031.

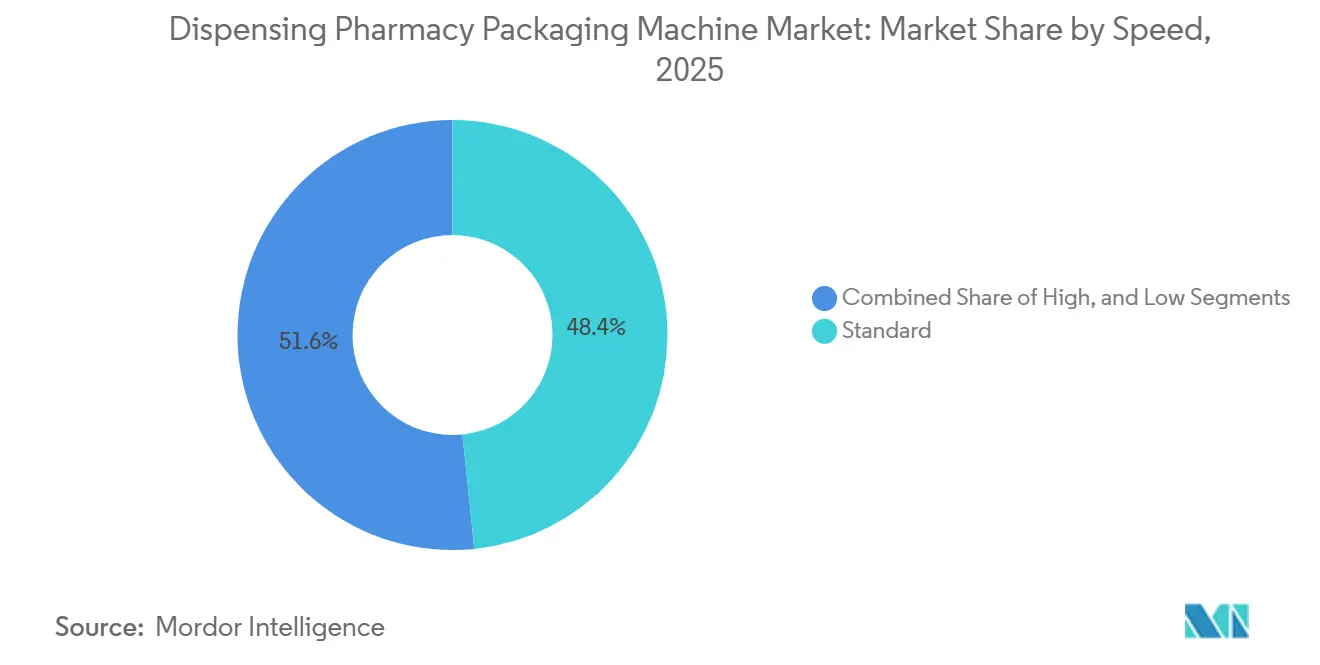

- Par vitesse, la vitesse standard a capturé 48,39 % de la part du marché des machines d'emballage pour pharmacies de distribution en 2025.

- Par application, la taille du marché des machines d'emballage pour pharmacies de distribution pour les pharmacies de remplissage centralisé devrait croître à un CAGR de 6,47 % entre 2026 et 2031.

- Par géographie, la région Asie-Pacifique a capturé 34,81 % de la part du marché des machines d'emballage pour pharmacies de distribution en 2025.

Tendances et perspectives mondiales du marché des machines d'emballage pour pharmacies de distribution

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide de l'industrie pharmaceutique mondiale | +1.2% | Mondial, avec un effet prononcé en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande croissante de doses de précision pour les thérapies personnalisées | +0.9% | Amérique du Nord et Europe en tête, expansion vers les centres urbains de la région Asie-Pacifique | Long terme (≥ 4 ans) |

| Vieillissement de la population et prévalence des maladies chroniques | +1.1% | Japon, Europe, Chine ; impact secondaire en Amérique du Nord | Long terme (≥ 4 ans) |

| Croissance des modèles de pharmacies de détail ambulatoires | +0.7% | Amérique du Nord et Europe, avec des retombées en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Convergence avec la RFID/IoT permettant la traçabilité | +0.8% | Mondial, porté par la conformité à la loi américaine DSCSA et à la directive européenne sur les médicaments falsifiés | Court terme (≤ 2 ans) |

| Mandats d'automatisation hospitalière pour réduire les erreurs médicamenteuses | +0.6% | Amérique du Nord, Europe, Moyen-Orient (Arabie saoudite, Émirats arabes unis) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide de l'industrie pharmaceutique mondiale

Les dépenses médicales mondiales ont atteint 1 480 milliards USD en 2024 et devraient augmenter de 5 à 8 % par an, dépassant les capacités des flux de travail pharmaceutiques manuels. Des réseaux tels que Jan Aushadhi en Inde ont ouvert des dizaines de points de vente, mais comptent encore les comprimés à la main, faisant de l'emballage automatisé une solution attrayante. La politique chinoise, qui interdit aux hôpitaux de réaliser des bénéfices sur les marges des médicaments, a transféré près d'un tiers des ordonnances vers les pharmacies de détail, qui automatisent désormais leurs processus pour maintenir leurs marges. Les médicaments spécialisés nécessitant une gestion en chaîne du froid accentuent encore la demande en faveur des systèmes entièrement automatiques dotés d'une surveillance par capteurs.

Demande croissante de doses de précision pour les thérapies personnalisées

La Food and Drug Administration des États-Unis a approuvé 55 nouveaux médicaments en 2024, dont un tiers ciblant des sous-groupes définis par des biomarqueurs. Chaque cas nécessite des blisters à dose unitaire avec des étiquettes spécifiques au patient, alimentant une hausse annuelle de 5,93 % des modules de mélange et de fractionnement. Le Japon a mis à jour ses directives relatives aux pharmacies communautaires, en se concentrant sur la polymédication chez les personnes âgées, ce qui a stimulé l'adoption de machines imprimant des calendriers de prise et intégrant des codes QR pour les vérifications par les aidants.

Vieillissement de la population et prévalence des maladies chroniques

La part des personnes de 65 ans et plus au Japon a atteint 29,1 % en 2024 et continuera d'augmenter. Les maladies chroniques créent une demande constante de renouvellements d'ordonnances, et les distributeurs automatisés réduisent le temps de travail par ordonnance de trois minutes à quarante-cinq secondes.[1]Directives sur les fonctions des pharmacies 2024, Ministère de la Santé, du Travail et des Affaires sociales, mhlw.go.jp La Chine et l'Europe font face à des défis démographiques similaires, tandis que les salaires des pharmaciens continuent d'augmenter, renforçant davantage le besoin d'automatisation.

Croissance des modèles de pharmacies de détail ambulatoires

Walgreens et CVS ont fermé plus de 2 000 points de vente entre 2024 et 2025, redirigeant les préparations vers des plateformes à grande vitesse et réduisant le coût par ordonnance jusqu'à 40 %. Swisslog et Cardinal Health ont ouvert de nouveaux micro-centres de traitement associant la préparation robotisée à la livraison le jour même. Les régulateurs européens soutiennent des modèles similaires en étoile pour desservir les régions dépourvues de pharmacies.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts technologiques et d'intégration élevés | -0.8% | Mondial, particulièrement aigu dans les petites pharmacies indépendantes et les marchés émergents | Court terme (≤ 2 ans) |

| Retards d'approbation réglementaire pour les nouveaux systèmes automatisés | -0.5% | Europe (règlement européen sur les dispositifs médicaux), Amérique du Nord (FDA 510(k)), Chine (NMPA) | Moyen terme (2 à 4 ans) |

| Préoccupations en matière de cybersécurité et de confidentialité des données | -0.6% | Amérique du Nord, Europe et sensibilisation croissante en Asie-Pacifique | Court terme (≤ 2 ans) |

| Manque de compétences dans l'exploitation de machines sophistiquées | -0.4% | Mondial, plus sévère dans les zones rurales et les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de cybersécurité et de confidentialité des données

L'attaque par rançongiciel de février 2024 contre Change Healthcare a paralysé les remboursements de 70 000 pharmacies et exposé les vulnérabilités des dispositifs connectés. Une violation ultérieure chez Ascension a contraint 140 hôpitaux à revenir à la distribution manuelle. La Food and Drug Administration exige désormais des plans de cybersécurité détaillés avec chaque dossier de soumission de dispositif, ce qui peut allonger le processus d'approbation d'un an.

Manque de compétences dans l'exploitation de machines sophistiquées

L'emploi des techniciens aux États-Unis devrait croître à un taux de seulement 4 % de 2024 à 2034, ce qui est inférieur au taux de croissance global de l'emploi, malgré la complexité croissante des machines. La majorité des directeurs de pharmacies hospitalières citent le taux de rotation du personnel comme un obstacle à l'adoption. Les fournisseurs proposent des diagnostics à distance, mais ces fonctionnalités augmentent le coût en capital de 15 000 à 25 000 USD et nécessitent tout de même un opérateur qualifié sur site.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes entièrement automatiques dominent face aux pénuries de main-d'œuvre

Les plateformes entièrement automatiques ont capturé 52,38 % de la part du marché des machines d'emballage pour pharmacies de distribution en 2025 et devraient se développer à un taux de 6,27 % par an. Le Japon, où les effectifs de techniciens ont diminué de 3 % en 2024, illustre cette évolution, les chaînes déployant des équipements ne nécessitant qu'un seul opérateur pour 400 ordonnances. Le VBM 200F compact d'Omnicell traite 120 ordonnances par heure dans un espace de 12 m², résolvant les contraintes d'espace pour les pharmacies indépendantes.

Les machines semi-automatiques séduisent encore les pharmacies indépendantes indiennes, qui représentent 85 % des points de vente et préfèrent des compteurs de comprimés à 8 000-12 000 USD aux lignes complètes à plus de 80 000 USD. La flexibilité maintient également la pertinence des unités semi-automatiques dans les environnements de préparation, où des têtes modulaires gèrent plusieurs tailles de flacons. Les fournisseurs de composants répondent avec des servomoteurs prêts à l'emploi permettant aux opérateurs de passer à des performances entièrement automatiques sans remplacement de châssis. Ensemble, ces tendances devraient stimuler la demande de machines semi-automatiques de 3,4 % par an, évitant un résultat de type « le gagnant rafle tout » et maintenant la diversification de la taille du marché des machines d'emballage pour pharmacies de distribution entre les différentes catégories de produits.

Par fonction : les modules de mélange et de fractionnement progressent grâce à la médecine personnalisée

Les opérations de remplissage détenaient une part de 36,93 % en 2025 ; cependant, les modules de mélange et de fractionnement croissent à un taux de 5,93 % par an, grâce à l'adoption des schémas thérapeutiques en oncologie de précision. Les règles japonaises exigent des emballages d'observance pour les patients sous six médicaments ou plus, et le modèle LiQ S de Takazono complète 60 cartes personnalisées par heure.[2]Brochure produit du modèle LiQ S, Takazono Corporation, takazono.co.jp Les modules d'emballage ont gagné du terrain après que l'échéance de 2024 pour la traçabilité au niveau de l'unité dans le cadre de la loi sur la sécurité de la chaîne d'approvisionnement en médicaments a contraint les pharmacies américaines à améliorer leurs capacités de scellage de blisters avec des imprimantes en ligne.

L'inspection visuelle est désormais standard car l'Agence européenne des médicaments exige une vérification en cours de processus. Les systèmes de nouvelle génération combinent la vérification par encre ultraviolette avec l'enregistrement en temps réel dans le cloud, réduisant les enquêtes de rappel de plusieurs semaines à quelques heures. L'étiquetage, le bouchage et l'inspection convergent vers des cellules à châssis unique qui réduisent de 25 % les besoins en surface au sol dans les pharmacies urbaines exiguës. Les fournisseurs entrevoient une voie vers une croissance à deux chiffres en regroupant ces fonctionnalités sous une licence logicielle commune, augmentant encore la part globale du marché des machines d'emballage pour pharmacies de distribution détenue par les cellules multifonctions.

Par vitesse : les lignes à grande vitesse progressent à mesure que l'économie du remplissage centralisé s'améliore

Les unités à vitesse standard couvraient 48,39 % des installations en 2025, mais les lignes à grande vitesse traitant 500 à 800 ordonnances par heure croissent à un taux de 6,08 % par an. Swisslog et Cardinal Health ont démontré une réduction de 35 % du coût par ordonnance dans de nouveaux centres desservant des dizaines de sites satellites. Les constructeurs de machines intègrent désormais des passerelles Internet des objets qui transmettent les données de disponibilité vers des tableaux de bord cloud, permettant le remplacement prédictif des pièces dix jours avant la défaillance.

Les équipements à faible vitesse restent pragmatiques pour les cliniques rurales et les points de vente Jan Aushadhi ; cependant, des mises à niveau modulaires, telles que les scanners de codes-barres enfichables de Capsa, permettent aux opérateurs d'augmenter le débit ultérieurement sans mettre au rebut les actifs. Des lignes hybrides basculant entre 200 et 500 ordonnances par heure émergent pour les sites à volume moyen recherchant de la flexibilité. Les consolidateurs de pharmacies communautaires en Europe pilotent des modèles en étoile où un seul cœur à grande vitesse dessert plusieurs points de vente satellites par coursier de nuit.

Par application : les pharmacies de remplissage centralisé s'accélèrent

Les pharmacies hospitalières étaient en tête avec une part de 42,67 % en 2025, les premiers mandats s'étant concentrés sur la réduction des erreurs en hospitalisation, et la plupart des centres tertiaires intègrent désormais des robots dans des systèmes de médication en boucle fermée. Les plateformes de remplissage centralisé, cependant, connaissent la croissance la plus rapide à 6,47 %, car Walgreens et CVS migrent les ordonnances vers des plateformes robotisées qui effectuent le remplissage par lots et économisent l'espace immobilier. Les opérateurs de vente par correspondance exploitent une infrastructure similaire pour respecter les garanties de livraison en deux jours, augmentant encore l'utilisation des équipements à 85 % de la vitesse nominale.

Les pharmacies communautaires qui passent à des machines entièrement automatiques à faible encombrement constatent une augmentation de 15 % de leur capacité de remplissage quotidienne sans ajout de personnel, soutenant la survie des points de vente dans les zones rurales. Les régulateurs européens autorisent la vérification à distance par des pharmaciens hors site, permettant aux centres de remplissage centralisé de desservir légalement des régions transfrontalières au sein de l'Union européenne. Ces dynamiques suggèrent que les sites de remplissage centralisé et de soins de longue durée, ensemble, pourraient dépasser 40 % de la part du marché des machines d'emballage pour pharmacies de distribution d'ici 2031, rééquilibrant la demande en s'éloignant des configurations à point de vente unique tout en créant des opportunités pour des logiciels de flux de travail spécialisés.

Analyse géographique

La région Asie-Pacifique représentait 34,81 % de la taille du marché des machines d'emballage pour pharmacies de distribution en 2025 et devrait croître à un CAGR de 5,59 % jusqu'en 2031. La cohorte des 65 ans et plus au Japon devrait atteindre un tiers de sa population d'ici la fin de la décennie, stimulant la demande pour 200 millions de remplissages annuels supplémentaires.

Les paiements par groupe homogène de malades en Chine contraignent les hôpitaux à réduire leurs coûts, suscitant des commandes de lignes automatisées capables de réduire les dépenses de distribution jusqu'à 20 %. L'Amérique du Nord et l'Europe détiennent ensemble environ 45 % de la part du marché. L'échéance de sérialisation aux États-Unis en 2024 a créé une hausse de 22 % des ventes d'équipements, tandis que les pharmacies communautaires allemandes se consolident en chaînes régionales adoptant des modèles en étoile.[3]Rapport sur le marché pharmaceutique 2024, Union fédérale des associations allemandes de pharmaciens, abda.de

Le Moyen-Orient et l'Afrique, à 12 %, sont plus modestes mais rattrapent leur retard. L'Arabie saoudite a acheté 120 systèmes automatisés pour ses hôpitaux publics, qui nécessitent des interfaces en arabe. L'Amérique du Sud fait toujours face à une volatilité des devises, de sorte que les pharmacies préfèrent des équipements modulaires et évolutifs.

Paysage concurrentiel

Les cinq premiers fournisseurs représentent près de la moitié du chiffre d'affaires mondial, plaçant le marché des machines d'emballage pour pharmacies de distribution dans un état de concentration modérée. Yuyama, Tosho et Takazono restent solides au Japon grâce à leur intégration avec les logiciels domestiques et les systèmes de grossistes. Omnicell cible les pharmacies indépendantes avec un modèle d'équipement en tant que service, réduisant les coûts initiaux.

Swisslog intègre la robotique dans le réseau de Cardinal Health, permettant une exécution le jour même dans les corridors urbains américains. Marchesini Group, historiquement spécialisé dans l'emballage primaire, procède à des acquisitions pour dépasser 600 millions EUR (678 millions USD) et a dévoilé des lignes de blisterage à 600 cycles par minute répondant aux besoins du remplissage centralisé. La différenciation technologique est centrée sur la sérialisation, les analyses cloud et la maintenance prédictive.

La solution Rowa de BD offre une traçabilité de bout en bout dans les hôpitaux européens. Les nouveaux entrants plus modestes exploitent l'intelligence artificielle pour l'inspection, et ARxIUM revendique une précision de 99,7 % dans la détection des défauts. Le règlement européen sur les dispositifs médicaux ralentit les lancements à forte composante logicielle, allongeant les délais d'approbation à deux ans.

Leaders du secteur des machines d'emballage pour pharmacies de distribution

Yuyama Manufacturing Co., Ltd.

Takazono Corporation

Swisslog Holding AG

Omnicell, Inc.

Becton, Dickinson and Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Swisslog Healthcare a ouvert un micro-centre de traitement à Indianapolis avec Cardinal Health, traitant 500 ordonnances par heure et réduisant le coût par ordonnance de 35 %.

- Septembre 2025 : Capsa Healthcare a mis à niveau son RoboWall pour le Royaume-Uni, en ajoutant des liens d'inventaire en temps réel avec les grossistes.

- Mai 2025 : Omnicell a lancé le VBM 200F au Royaume-Uni et en Irlande avec une tarification par abonnement mensuel.

- Février 2025 : Swisslog et Cardinal Health ont inauguré un centre de remplissage centralisé à Fort Worth, au Texas, capable de traiter 400 ordonnances par heure.

Périmètre du rapport mondial sur le marché des machines d'emballage pour pharmacies de distribution

Le périmètre de l'étude sur le marché des machines d'emballage pour pharmacies de distribution comprend une analyse approfondie des systèmes automatisés conçus pour la distribution et l'emballage des médicaments. Elle couvre divers types de machines tels que les conditionneuses automatiques en sachets, les systèmes d'emballage sous blister et les unités de distribution robotisées qui rationalisent l'exécution des ordonnances. L'étude examine les avancées technologiques, notamment la vérification par code-barres, l'intégration de la RFID et la surveillance activée par l'Internet des objets, pour améliorer la sécurité des médicaments et la conformité.

Le rapport sur le marché des machines d'emballage pour pharmacies de distribution est segmenté par type de produit (entièrement automatique et semi-automatique), par fonction (remplissage, emballage, mélange et fractionnement, et autres fonctions), par vitesse (faible, standard et élevée), par application (pharmacies hospitalières, pharmacies de détail en chaîne, soins de longue durée et pharmacies de remplissage centralisé) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Entièrement automatique |

| Semi-automatique |

| Remplissage |

| Emballage |

| Mélange et fractionnement |

| Autres fonctions |

| Faible |

| Standard |

| Élevée |

| Pharmacies hospitalières |

| Pharmacies de détail en chaîne |

| Soins de longue durée |

| Pharmacies de remplissage centralisé |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de produit | Entièrement automatique | ||

| Semi-automatique | |||

| Par fonction | Remplissage | ||

| Emballage | |||

| Mélange et fractionnement | |||

| Autres fonctions | |||

| Par vitesse | Faible | ||

| Standard | |||

| Élevée | |||

| Par application | Pharmacies hospitalières | ||

| Pharmacies de détail en chaîne | |||

| Soins de longue durée | |||

| Pharmacies de remplissage centralisé | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des machines d'emballage pour pharmacies de distribution d'ici 2031 ?

Le marché devrait atteindre 2,44 milliards USD d'ici 2031.

Quelle région est en tête de la demande actuelle en équipements ?

La région Asie-Pacifique détient la plus grande part, à 34,81 %, principalement en raison des pressions démographiques et des réformes politiques.

Pourquoi les systèmes entièrement automatiques gagnent-ils du terrain ?

Ils réduisent les besoins en main-d'œuvre et intègrent la sérialisation, offrant un retour sur investissement même sur des marchés du travail tendus.

Comment les réglementations sur la sérialisation influenceront-elles les mises à niveau des équipements ?

Les mandats aux États-Unis et dans l'Union européenne exigent l'impression en ligne et l'inspection visuelle, favorisant les machines à grande vitesse.

Quel est le segment d'application à la croissance la plus rapide ?

Les pharmacies de remplissage centralisé se développent à un taux de 6,47 % par an, les chaînes de détail centralisant leurs opérations de distribution.

Quel facteur constitue le principal frein à l'adoption ?

La montée des risques de cybersécurité augmente les coûts et retarde les approbations de nouveaux systèmes, en particulier en Amérique du Nord et en Europe.

Dernière mise à jour de la page le: