Taille et part du marché de l'automatisation de l'emballage en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 21.53 Milliards de dollars |

| Taille du Marché (2031) | 28.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.71% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation de l'emballage en Amérique du Nord par Mordor Intelligence

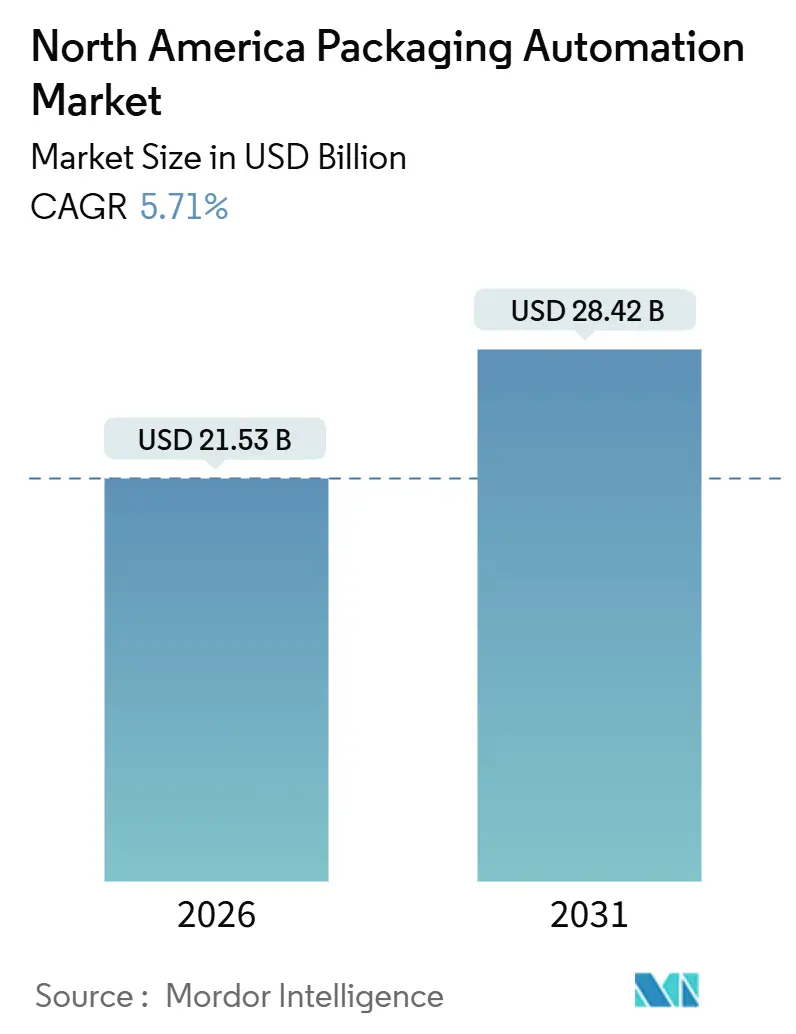

La taille du marché de l'automatisation de l'emballage en Amérique du Nord est évaluée à 21,53 milliards USD en 2026 et devrait atteindre 28,42 milliards USD d'ici 2031, enregistrant un TCAC de 5,71 %. La pénurie de main-d'œuvre, la hausse rapide des charges salariales et les obligations réglementaires font passer l'automatisation du statut d'outil d'amélioration de la productivité à celui d'impératif de continuité des activités. Les entreprises des secteurs de l'alimentation, des boissons et du pharmaceutique modernisent leurs lignes pour préserver les cadences de production lorsque les équipes ne peuvent être entièrement pourvues. Des exigences de débit plus élevées, des profils de commandes multi-références et des substrats recyclables en matériau mono-couche convergent en faveur de plateformes modulaires à servomoteurs capables de mémoriser des dizaines de recettes et permettant des changements d'outils en 10 minutes. Les robots palettiseurs, les systèmes de vision collaborative et les modules de contrôle qualité assistés par IA franchissent des seuils de coût qui limitaient auparavant leur adoption aux applications à grands volumes. Les programmes d'incitation fédéraux et provinciaux au Canada réduisent les délais de retour sur investissement effectifs, tandis qu'un durcissement de la politique d'immigration américaine maintient le marché du travail sous tension, soutenant la demande en équipements. La baisse des coûts des robots collaboratifs à charge utile intermédiaire et des logiciels unifiés de gestion du mouvement et de la vision élargit la base d'acheteurs, soutenant des perspectives de croissance résilientes malgré une intensité capitalistique élevée.

Principaux enseignements du rapport

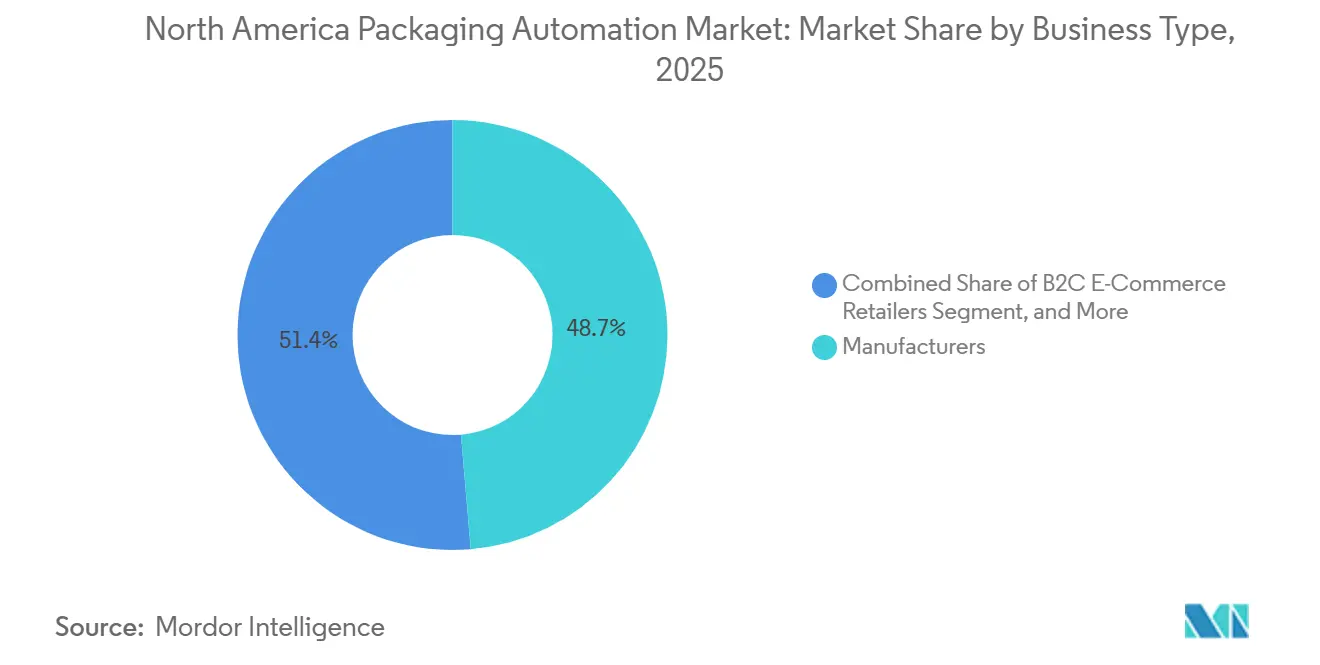

- Par type d'activité, les fabricants ont capté 48,65 % de la part du marché de l'automatisation de l'emballage en Amérique du Nord en 2025.

- Par type de produit, la taille du marché de l'automatisation de l'emballage en Amérique du Nord pour les équipements de palettisation devrait croître à un TCAC de 7,13 % entre 2026 et 2031.

- Par niveau d'automatisation, les systèmes entièrement automatiques ont capté 63,31 % de la part du marché de l'automatisation de l'emballage en Amérique du Nord en 2025.

- Par utilisateur final, la taille du marché de l'automatisation de l'emballage en Amérique du Nord pour les applications pharmaceutiques devrait croître à un TCAC de 6,89 % entre 2026 et 2031.

- Par pays, les États-Unis ont capté 73,81 % de la part du marché de l'automatisation de l'emballage en Amérique du Nord en 2025.

Tendances et perspectives du marché de l'automatisation de l'emballage en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries persistantes de main-d'œuvre manufacturière | +1.2% | États-Unis, Canada, Mexique | Moyen terme (2 à 4 ans) |

| Nécessité de réduire le coût opérationnel par unité emballée | +0.9% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Explosion du nombre de références due au commerce électronique et à l'omnicanal | +1.4% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Transition réglementaire vers les matériaux mono-couche recyclables | +0.7% | États-Unis (à l'initiative de la Californie), Canada | Moyen terme (2 à 4 ans) |

| Le contrôle qualité assisté par IA réduit les pertes de produits et le risque de rappels | +0.8% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| La surveillance énergétique embarquée réduit les charges d'exploitation de 5 à 15 % | +0.5% | États-Unis, Canada, Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries persistantes de main-d'œuvre manufacturière

Les postes vacants dans la production des usines américaines sont restés proches de niveaux records tout au long de 2024, tandis que les transformateurs en zones rurales ont dû faire face à une concurrence salariale accrue de la part des plateformes logistiques. Un vivier réduit de travailleurs immigrés a accentué le déficit, orientant les producteurs vers les robots et les systèmes de vision, perçus comme une assurance de continuité d'exploitation plutôt que comme un levier de réduction des coûts. Les fournisseurs de solutions d'automatisation commercialisent désormais des cellules clés en main remplaçant les équipes de deux équipes mais ne nécessitant qu'un seul opérateur de supervision, faisant pencher les calculs de coût total de possession en faveur des dépenses d'investissement. La pénurie est la plus aiguë dans les pôles agroalimentaires du Midwest et des provinces des Prairies, ancrant la demande pour les robots de prise et de dépose capables de résister aux environnements de lavage. Alors que les arrêts de ligne imputables à l'absentéisme se traduisent par des pertes de rayonnage chez les distributeurs, les responsables d'usines privilégient les investissements offrant le meilleur retour direct en termes de disponibilité.

Explosion du nombre de références due au commerce électronique et à l'omnicanal

Entre 2020 et 2024, les détaillants omnicanaux ont augmenté le nombre de références actives à deux chiffres, tandis que les tailles de commandes par référence ont sensiblement diminué, réduisant les fenêtres économiques des configurations manuelles. Les changements de formats, autrefois hebdomadaires, interrompent désormais la production plusieurs fois par équipe, soulignant la valeur des machines à servomoteurs pilotées par recettes capables de rappeler instantanément des centaines de paramètres. Les commandes de colis mixtes nécessitent des palettiseurs robotisés dotés d'une vision avancée pour positionner des formats d'emballage variables sans empilage manuel. Le TCAC de 7,51 % pour les détaillants de commerce électronique B2C reflète ce besoin d'équipements agiles pouvant opérer dans des centres de micro-exécution de 930 mètres carrés.

Le contrôle qualité assisté par IA réduit les pertes de produits et le risque de rappels

Les plateformes de vision artificielle équipées de réseaux de neurones convolutifs détectent en temps réel les scellages déchirés, les étiquettes mal appliquées et les écarts de niveau de remplissage, minimisant les rebuts et protégeant les marques contre des rappels coûteux. Les orientations de la FDA identifient les défaillances d'intégrité de l'emballage comme l'un des principaux déclencheurs de rappels, avec des coûts directs pour un producteur de taille intermédiaire dépassant 10 millions USD.[1]« Orientations pour le secteur : contrôles préventifs pour les aliments destinés à la consommation humaine », Administration américaine des denrées alimentaires et des médicaments (FDA), fda.gov Les taux d'équipement en vision sur les nouvelles lignes ont dépassé 60 % en 2024, sous l'impulsion des applications pharmaceutiques et laitières, où de faibles marges amplifient l'impact des pertes de produits. Les techniques d'entraînement par images synthétiques réduisent les cycles de collecte de données, permettant un déploiement quasi immédiat sur des références à faibles volumes et élargissant l'adoption à un plus grand nombre de transformateurs.

Transition réglementaire vers les matériaux mono-couche recyclables

La loi SB 54 de Californie et le Pacte américain sur les plastiques imposent un pivot des stratifiés multicouches vers les films mono-couche, chacun nécessitant des températures de thermoscellage et des réglages de tension distincts. Les fabricants d'équipements fournissent désormais des mâchoires de scellage adaptatives et une mesure d'épaisseur en ligne pour s'adapter à des tolérances plus larges dans les résines recyclées. Les outillages à changement rapide deviennent indispensables à mesure que les marques expérimentent des pochettes à base de fibres et des films en polyéthylène contenant 50 % de matières recyclées. Le non-respect de ces exigences risque d'entraîner une exclusion du marché californien, amplifiant l'urgence à travers tout le continent.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX initial élevé pour les lignes entièrement automatisées | -0.6% | États-Unis, Canada, Mexique | Court terme (≤ 2 ans) |

| Complexité d'intégration avec les systèmes de commande existants | -0.4% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Charge de validation pour la pharmacie et la sécurité alimentaire | -0.3% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Risque de cybersécurité dans les réseaux OT/IT convergents | -0.3% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial élevé pour les lignes entièrement automatisées

Les cellules robotisées clés en main peuvent dépasser 2 millions USD avant installation, ce qui représente un obstacle pour les transformateurs du marché intermédiaire qui évaluent les projets sur des horizons de retour sur investissement à trois ans. Des délais de livraison prolongés de 18 mois exposent les acheteurs à la volatilité des prix des composants, ce qui freine davantage les appétits. Les contrats de crédit-bail et d'automatisation en tant que service réduisent la mise de fonds initiale, mais restent concentrés parmi les entreprises disposant de plusieurs sites, leur permettant d'amortir les frais d'ingénierie sur des lignes d'activités similaires.

Complexité d'intégration avec les systèmes de commande existants

Les lignes mises en service dans les années 2000 sont souvent équipées de contrôleurs propriétaires incompatibles avec les protocoles modernes à base d'Ethernet, nécessitant un recâblage complet des armoires lors des modernisations. Les recommandations de cybersécurité du NIST soulignent que le matériel existant n'a pas la capacité de traiter le trafic chiffré, contraignant les responsables à choisir entre connectivité et sécurité. Les passerelles périphériques peuvent traduire les protocoles, mais elles ajoutent des coûts et de la latence et ne règlent pas l'obsolescence imminente des pièces détachées. La complexité d'intégration amplifie le risque d'arrêt, orientant certains opérateurs vers des constructions en site vierge dans des régions telles que l'Ontario ou le Nuevo León.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'activité : L'exécution directe aux consommateurs accélère les dépenses

Les fabricants ont capté 48,65 % du chiffre d'affaires 2025, mais le marché de l'automatisation de l'emballage en Amérique du Nord enregistre la croissance la plus rapide parmi les détaillants de commerce électronique B2C à un TCAC de 7,51 %. La variabilité au niveau des commandes et les promesses de livraison le lendemain incitent les centres d'exécution à adopter des robots d'érection de cartons, d'ensachage et d'impression-pose capables de traiter des assortiments mixtes sans intervention humaine. Amazon a annoncé le déploiement de plus de 750 000 unités robotisées mobiles en 2024, illustrant l'ampleur à laquelle le commerce électronique automatise les tâches d'emballage.

Alors que les salaires urbains dépassent 20 USD de l'heure et que les volumes de colis continuent d'augmenter, l'automatisation devient de plus en plus déterminante pour maîtriser le coût par expédition, faisant progresser régulièrement la part de ce segment. Les distributeurs en gros et les conditionneurs sous contrat restent sensibles au coût en capital et privilégient les modernisations modulaires qui préservent la flexibilité des lignes. Toutefois, les logiciels pilotés par recettes permettant des changements d'outils en 10 minutes érodent les objections antérieures, laissant entrevoir une transition progressive vers des niveaux d'automatisation plus élevés, même dans les installations de moindre taille.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par type de produit : La palettisation progresse avec l'intensification du traitement des commandes multi-références

Les équipements de convoyage et de manutention ont conservé 27,49 % du chiffre d'affaires 2025, soulignant leur caractère indispensable à la vitesse globale des lignes. Néanmoins, les palettiseurs robotisés sont en voie d'afficher une croissance annuelle de 7,13 %, les distributeurs exigeant des palettes prêtes à la mise en rayon comprenant plusieurs références. Le FlexPalletizer 360 d'ABB traite 15 formats de caisses au cours d'une seule équipe, marquant une transition des robots à portique fixe vers des robots à guidage visuel adaptés aux profils de commandes fragmentés.[2]« Lancement de produit : FlexPalletizer 360 », ABB Ltd., abb.com

Les systèmes de remplissage et d'étiquetage progressent à un rythme proche du taux global du marché de l'automatisation de l'emballage en Amérique du Nord, compte tenu de leur base installée mature. Les réglementations de sérialisation stimulent l'investissement dans des étiqueteuses haute vitesse capables d'imprimer et de vérifier des codes 2D à des cadences de 300 unités par minute ; cependant, la palettisation domine les dépenses incrémentales car elle soulage le goulot d'étranglement en fin de ligne.

Par niveau d'automatisation : Les lignes entièrement automatiques consolident leur avance

Les équipements entièrement automatiques représentaient 63,31 % du chiffre d'affaires 2025 et devraient dépasser les solutions semi-automatiques avec un TCAC de 7,32 %. Les environnements unifiés de gestion du mouvement et de la vision et la baisse des prix des robots collaboratifs réduisent les délais de mise en service, attirant les transformateurs de niveau intermédiaire auparavant exclus par les prix.

La part de marché des lignes entièrement automatiques sur le marché de l'automatisation de l'emballage en Amérique du Nord devrait dépasser 70 % d'ici 2031, à mesure que les opérateurs abandonnent les postes à forte intensité de main-d'œuvre vulnérables à l'absentéisme. Les solutions semi-automatiques conservent leur valeur dans les productions artisanales ou saisonnières ; cependant, leur part relative diminue car les cellules intégrées proposent désormais des configurations modulaires à empreinte réduite.

Par secteur d'utilisation final : Le pharmaceutique dépasse l'alimentaire

Les transformateurs alimentaires détiennent 42,58 % du chiffre d'affaires grâce aux lignes à haut volume de snacks, de viande et de boissons, mais les exigences de conformité portent le pharmaceutique à un TCAC de 6,89 %. Les obligations d'identifiant unique nécessitent des codes vérifiés par vision sur chaque carton, stimulant l'adoption de modules d'inspection et de rejet intégrés permettant des cadences allant jusqu'à 300 cartons par minute.

La complexité de l'emballage en chaîne du froid apporte un élan supplémentaire, car le chargement automatisé minimise le contact humain avec les flacons sensibles à la température, réduisant ainsi le risque de contamination. Les applications dans les boissons, les cosmétiques, les produits chimiques et la logistique se développent à un rythme similaire à celui du marché global, les prestataires logistiques investissant dans l'automatisation de l'emballage adapté aux dimensions et de l'étiquetage d'expédition pour répondre aux règles de poids dimensionnel des transporteurs de colis.

Analyse géographique

Les États-Unis ont généré 73,81 % du chiffre d'affaires 2025. Des pôles denses de producteurs alimentaires et pharmaceutiques dans le Midwest, le Sud-Est et la région Mid-Atlantique soutiennent une large base installée qui reçoit désormais des modernisations progressives plutôt que des remplacements complets. La modernisation imposée par la conformité aux règles de recyclage de la Californie et aux mandats fédéraux de sérialisation sous-tend une croissance régulière, mais la complexité des systèmes de commande existants tempère le rythme de cette croissance.

Le Canada devrait croître à 6,65 % jusqu'en 2031, les subventions du Fonds stratégique pour l'innovation couvrant jusqu'à la moitié des coûts d'automatisation éligibles. Une base installée plus réduite permet un déploiement en site vierge qui contourne les obstacles d'intégration courants au sud de la frontière.[3]« Fonds stratégique pour l'innovation », Innovation, Sciences et Développement économique Canada, ic.gc.ca Les taux de postes vacants dans la fabrication canadienne reflètent ceux des États-Unis, renforçant l'attrait de l'automatisation pour la continuité des activités. Le Mexique est en retrait en valeur absolue mais bénéficie de la délocalisation de proximité dans le cadre de l'Accord États-Unis–Mexique–Canada.

La hausse des salaires dans les régions frontalières et un taux de rotation annuel du travail à trois chiffres ont suscité un intérêt pour les cellules d'emballage automatisées répondant aux normes de qualité américaines. Les lacunes en matière d'infrastructure dans les services publics et la connectivité freinent l'adoption dans certaines zones industrielles, mais les fournisseurs de robotique nouent des partenariats d'intégration locaux qui réduisent le risque d'exécution. D'ici 2030, les investissements cumulés réduiront l'écart technologique, positionnant les installations mexicaines comme des nœuds interchangeables dans les chaînes d'approvisionnement nord-américaines.

Paysage concurrentiel

Les grands acteurs mondiaux en matière de systèmes de commande et de robotique, notamment ABB, Rockwell Automation, Siemens et Schneider Electric, ancrent le marché en s'appuyant sur leurs bases installées d'automates programmables pour commercialiser en croisé des solutions de mouvement et de vision. Leur envergure leur permet de proposer des contrats de service sur cycle de vie que les constructeurs de machines plus petits ne peuvent égaler.

Les équipementiers spécialisés, tels que Syntegon, ProMach et JLS Automation, sont leaders dans des créneaux spécifiques, de l'emballage sous blister à l'érection de caisses, et s'associent fréquemment aux grands acteurs pour l'architecture des systèmes de commande. La différenciation technologique s'articule autour de la vision enrichie par l'IA, de la programmation des robots par démonstration et de l'analytique cloud. La maturité en matière de cybersécurité est devenue un critère d'appel d'offres après que des incidents de rançongiciels très médiatisés ont mis en évidence des vulnérabilités opérationnelles.

Les fournisseurs proposant des architectures réseau segmentées conformes aux recommandations du NIST gagnent la faveur des acheteurs pharmaceutiques et laitiers. La fragmentation persiste au sein des segments de produits, mais l'appétit pour des projets clés en main à responsabilité unique consolide les dépenses vers des fournisseurs dotés de solides capacités d'intégration.

Leaders du secteur de l'automatisation de l'emballage en Amérique du Nord

ABB Ltd.

Rockwell Automation, Inc.

Siemens AG

Schneider Electric SE

Mitsubishi Electric Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Siemens a étendu son site de fabrication d'Alpharetta, en Géorgie, pour un montant de 50 millions USD, créant 200 emplois et augmentant la capacité de production de servocommandes de 30 %.

- Septembre 2025 : ABB a lancé le FlexPalletizer 360, un palettiseur robotisé collaboratif capable de traiter 15 formats de caisses sans changement manuel.

- Août 2025 : Rockwell Automation a acquis Clearpath Robotics afin d'intégrer des robots mobiles autonomes dans son portefeuille d'automatisation de l'emballage.

- Juillet 2025 : Syntegon a inauguré un centre d'expérience client de 25 millions USD dans le New Jersey pour des démonstrations en conditions réelles de lignes pharmaceutiques sérialisées.

Périmètre du rapport sur le marché de l'automatisation de l'emballage en Amérique du Nord

Le marché de l'automatisation de l'emballage en Amérique du Nord désigne le segment de l'industrie régionale axé sur la conception, la fabrication et le déploiement de machines et de systèmes automatisés qui rationalisent les opérations d'emballage. Ces solutions comprennent des enfardeleuses robotisées, des palettiseurs, des machines automatisées de remplissage et de scellage, ainsi que des systèmes de commande intégrés qui réduisent l'intervention manuelle et améliorent la productivité.

Le rapport sur le marché de l'automatisation de l'emballage en Amérique du Nord est segmenté par type d'activité (détaillants de commerce électronique B2B, détaillants de commerce électronique B2C, détaillants omnicanaux, distributeurs en gros et fabricants), type de produit (remplissage, étiquetage, coussin horizontal/vertical, emballage en caisses, ensachage, palettisation, convoyage/manutention, bouchage et banderolage), niveau d'automatisation (entièrement automatique et semi-automatique), secteur d'utilisation final (alimentation, pharmaceutique, cosmétiques, ménager, boissons, produits chimiques, logistique et autres secteurs d'utilisation final). Les prévisions du marché sont fournies en termes de valeur (USD).

| Détaillants de commerce électronique B2B |

| Détaillants de commerce électronique B2C |

| Détaillants omnicanaux |

| Distributeurs en gros |

| Fabricants |

| Remplissage |

| Étiquetage |

| Coussin horizontal / vertical |

| Emballage en caisses |

| Ensachage |

| Palettisation |

| Convoyage / Manutention |

| Bouchage |

| Banderolage |

| Entièrement automatique |

| Semi-automatique |

| Alimentation |

| Pharmaceutique |

| Cosmétiques |

| Ménager |

| Boissons |

| Produits chimiques |

| Commerce électronique et logistique |

| Autres secteurs d'utilisation final |

| États-Unis |

| Canada |

| Mexique |

| Par type d'activité | Détaillants de commerce électronique B2B |

| Détaillants de commerce électronique B2C | |

| Détaillants omnicanaux | |

| Distributeurs en gros | |

| Fabricants | |

| Par type de produit | Remplissage |

| Étiquetage | |

| Coussin horizontal / vertical | |

| Emballage en caisses | |

| Ensachage | |

| Palettisation | |

| Convoyage / Manutention | |

| Bouchage | |

| Banderolage | |

| Par niveau d'automatisation | Entièrement automatique |

| Semi-automatique | |

| Par secteur d'utilisation final | Alimentation |

| Pharmaceutique | |

| Cosmétiques | |

| Ménager | |

| Boissons | |

| Produits chimiques | |

| Commerce électronique et logistique | |

| Autres secteurs d'utilisation final | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché de l'automatisation de l'emballage en Amérique du Nord d'ici 2031 ?

Les prévisions indiquent que le marché atteindra 28,42 milliards USD d'ici 2031, porté par un TCAC de 5,71 %.

Quel segment présente le potentiel de croissance le plus rapide ?

Les détaillants de commerce électronique B2C devraient afficher un TCAC de 7,51 %, reflétant le besoin d'une automatisation flexible pour les petites commandes.

Pourquoi les systèmes de palettisation gagnent-ils en dynamisme ?

Les commandes multi-références et les exigences de palettes prêtes à la mise en rayon stimulent la demande de palettiseurs robotisés à guidage visuel, qui progressent à un taux annuel de 7,13 %.

Quels facteurs font du Canada un emplacement d'investissement attractif ?

Les subventions fédérales de partage des coûts et une base installée plus réduite permettent une automatisation en site vierge, soutenant un TCAC de 6,65 %.

Comment la réglementation influence-t-elle l'adoption ?

Les obligations de recyclage de la Californie et les règles de sérialisation de la FDA contraignent les mises à niveau, accélérant l'achat de systèmes de scellage adaptatifs et de systèmes d'inspection par vision.

Dernière mise à jour de la page le: