Taille et part du marché des équipements de capsulage de bouteilles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

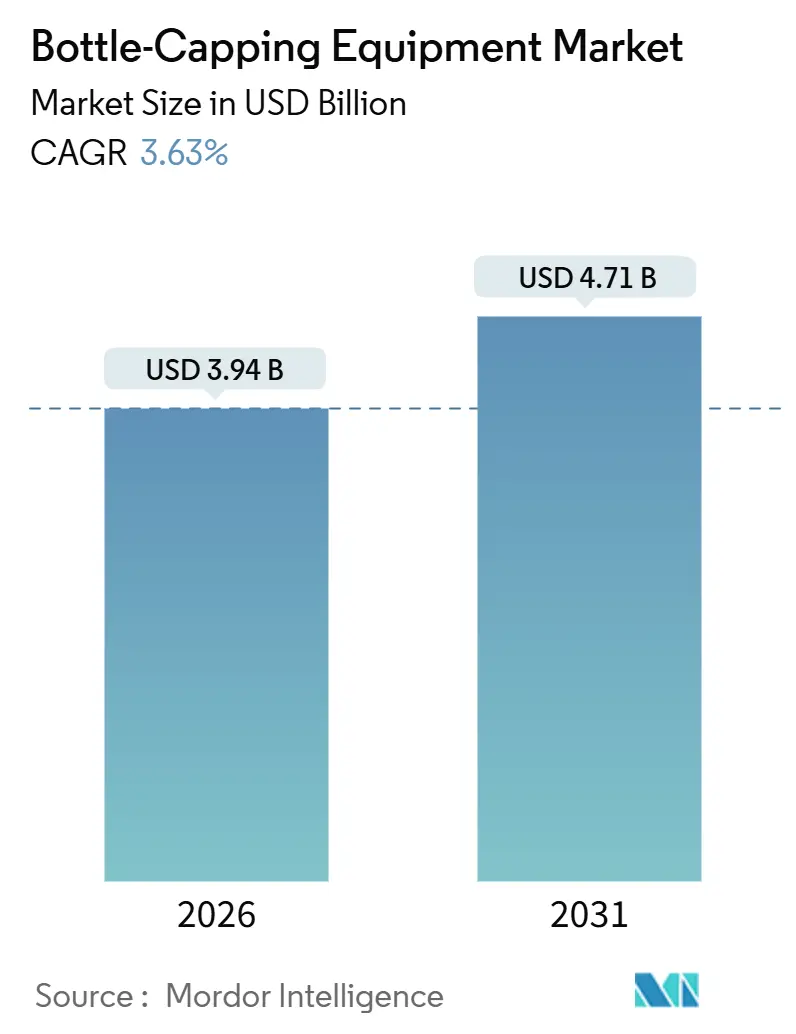

| Taille du Marché (2026) | 3.94 Milliards de dollars |

| Taille du Marché (2031) | 4.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de capsulage de bouteilles par Mordor Intelligence

La taille du marché des équipements de capsulage de bouteilles est évaluée à 3,94 milliards USD en 2026 et devrait atteindre 4,71 milliards USD en 2031, reflétant un CAGR de 3,63 % sur la période de prévision. Les plateformes entièrement automatiques à entraînement par servomoteur surpassent cette croissance globale, détenant déjà 68,27 % de la part des revenus en 2025 et progressant à 5,72 %, à mesure que les producteurs de boissons et de produits pharmaceutiques recherchent un contrôle de couple validé, des changements de format rapides et une compatibilité avec la maintenance prédictive. La région Asie-Pacifique représente 39,51 % des ventes de 2025 et devrait s'accélérer à 6,59 %, portée par la création d'usines d'embouteillage en construction neuve, l'augmentation du recours à la sous-traitance d'emballage et des politiques industrielles favorables. Parallèlement, la directive européenne sur les plastiques à usage unique et le futur règlement sur les emballages et les déchets d'emballages compriment les délais de modernisation, poussant les équipementiers vers des têtes de capsulage compatibles avec les bouchons solidaires qui évitent les pénalités de débit. En Amérique du Nord et en Europe, une prévalence de 67 % de pénuries de main-d'œuvre qualifiée modérées à sévères stimule la demande de systèmes à servomoteur en boucle fermée, qui réduisent les temps d'arrêt non planifiés de 15 à 25 % et enregistrent chaque application de capsule selon les normes FDA 21 CFR Partie 11.

Principaux enseignements du rapport

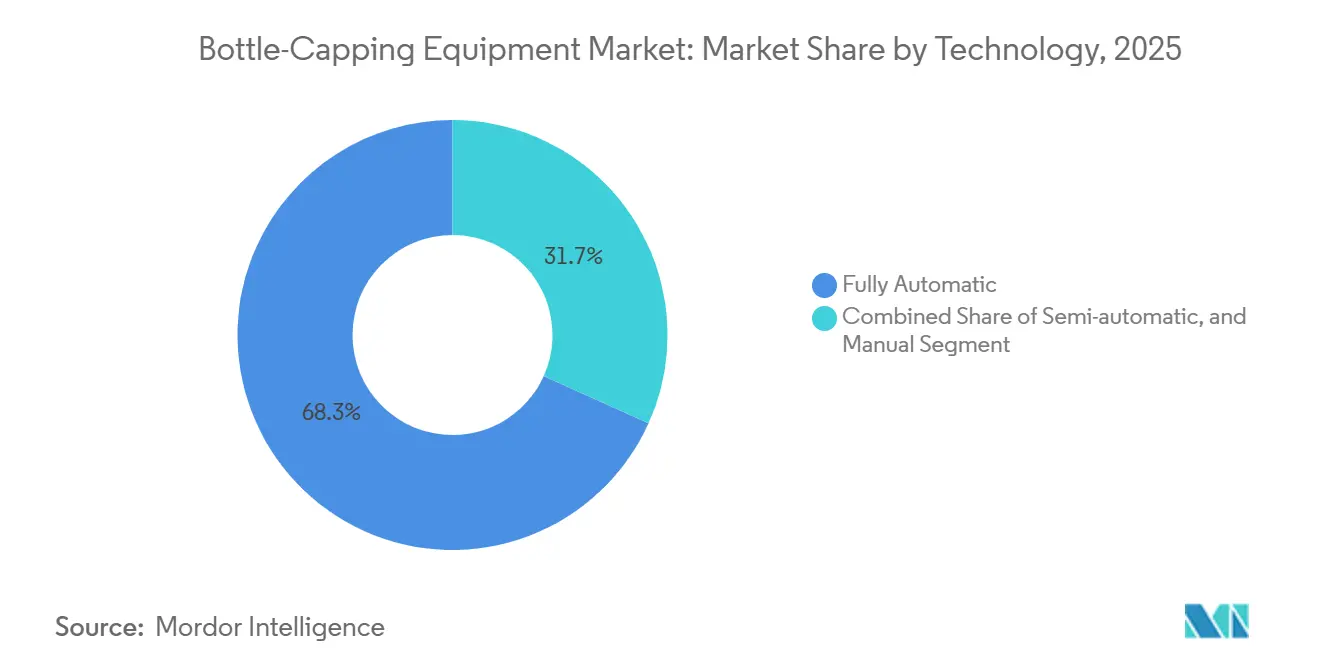

- Par technologie, les solutions entièrement automatiques ont capté 68,27 % de la part du marché des équipements de capsulage de bouteilles en 2025.

- Par type de capsule, la taille du marché des équipements de capsulage de bouteilles pour les fermetures ROPP devrait croître à un CAGR de 6,48 % de 2026 à 2031.

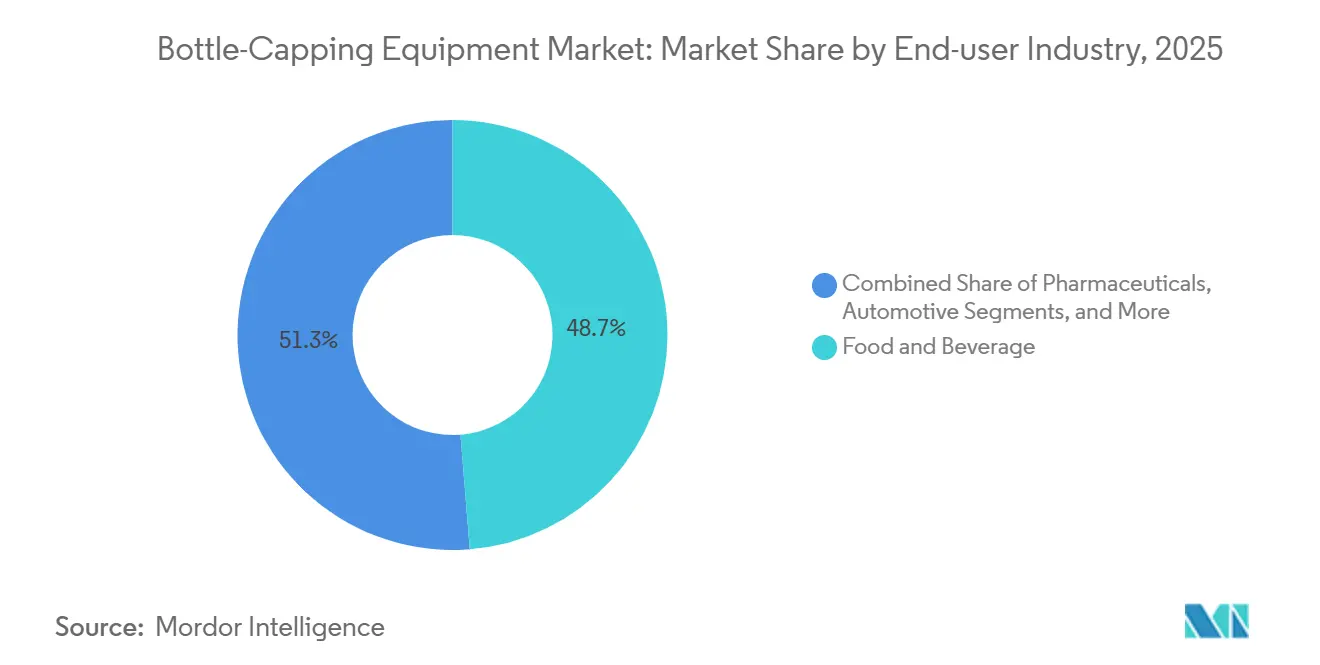

- Par secteur d'utilisation final, l'alimentation et les boissons ont capté 48,72 % de la part du marché des équipements de capsulage de bouteilles en 2025.

- Par géographie, la taille du marché des équipements de capsulage de bouteilles dans la région Asie-Pacifique devrait croître à un CAGR de 6,59 % entre 2026 et 2031.

Tendances et perspectives du marché mondial des équipements de capsulage de bouteilles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des lignes de production de boissons à grande vitesse | +1.2% | Cœur de l'Asie-Pacifique ; débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Évolution vers des capsuleuses à contrôle de couple de qualité pharmaceutique | +0.9% | Amérique du Nord et UE, expansion vers l'Inde | Long terme (≥ 4 ans) |

| Demande de conformité aux capsules inviolables et solidaires | +0.8% | Obligatoire dans l'UE ; volontaire en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats de durabilité pour les capsules allégées et compatibles avec le PCR | +0.6% | Mondial, piloté par le règlement PPWR de l'UE | Moyen terme (2-4 ans) |

| Modernisations Industrie 4.0 pour la maintenance prédictive | +0.5% | Sites de rénovation en Amérique du Nord et dans l'UE ; construction neuve en Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance des sous-traitants d'emballage dans les marchés émergents | +0.7% | Asie-Pacifique, Amérique du Sud, Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des lignes de production de boissons à grande vitesse

La consommation de boissons gazeuses par habitant continue d'augmenter en Inde, en Indonésie et au Vietnam, incitant les équipementiers du secteur des boissons à mettre en service des lignes capables de dépasser 80 000 bouteilles par heure d'ici 2025. L'ErgoBloc L de Krones consolide le rinçage, le remplissage et le capsulage en un seul bloc synchronisé par servomoteur, augmentant la cadence à 100 000 bouteilles par heure et réduisant le temps de changement de format de quatre heures à 90 minutes. Le Super Combi de Sidel, fonctionnant à 39 000 bouteilles par heure pour le PET aseptique, approvisionne désormais les sous-traitants de solution saline et de solution de réhydratation orale. Des investissements en capital de 2 à 5 millions USD limitent les achats aux multinationales et aux grands groupes de boissons nationaux, mais les petits fournisseurs captent des modules de modernisation qui amènent les sites de rénovation aux normes de nettoyage en place ISO 22000. Le marché des équipements de capsulage de bouteilles bénéficie ainsi d'un cycle de mise à niveau en cascade qui introduit la précision des servomoteurs et l'inspection par vision dans les usines de taille intermédiaire.

Évolution vers des capsuleuses à contrôle de couple de qualité pharmaceutique

La sérialisation dans le cadre du Drug Supply Chain Security Act et de la directive européenne sur les médicaments falsifiés intègre les paramètres de couple dans chaque identifiant unique, obligeant à l'installation de servomoteurs atteignant une répétabilité de ±0,1 newton-mètre. Les scellés RFID Cap-Lock de Schreiner MediPharm enregistrent les événements de retrait, renforçant la conformité à la norme FDA 21 CFR Partie 11. Les organisations de développement et de fabrication contractuels préfèrent de nouveaux modules à 300 000–500 000 USD aux modernisations, et les flacons de biosimilaires liquides dont les volumes sont inférieurs à 50 000 unités justifient l'investissement. À mesure que la validation ISO 13485 s'étend des dispositifs aux emballages de médicaments, la demande de fournisseurs éprouvés augmente, ajoutant un risque réglementaire aux décisions d'achat en Asie, au Moyen-Orient et en Amérique du Sud.

Demande de conformité aux capsules inviolables et solidaires

La directive européenne sur les plastiques à usage unique impose des bouchons solidaires sur les bouteilles jusqu'à 3 litres à partir de juillet 2024. Les charnières de moulage par injection de moins de 0,4 mm présentent un risque de rupture par cisaillement, ce qui conduit les embouteilleurs à remplacer les têtes pneumatiques par des modules à servomoteur pour le contrôle du couple, coûtant de 30 000 à 80 000 USD par ligne. Les groupes de boissons nord-américains adoptent des conceptions solidaires avant les probables mandats étatiques, créant un pic de demande secondaire. Les conditionneurs de spiritueux et de vins se préparent au règlement européen sur les emballages 2025/40, qui étend les exigences d'inviolabilité aux contenants en verre, élargissant ainsi le marché adressable pour les équipements de capsulage.

Mandats de durabilité pour les capsules allégées et compatibles avec le PCR

La France, l'Allemagne et les Pays-Bas imposent des redevances progressives sur les fermetures ne contenant pas 25 % de contenu PCR d'ici 2025, portées à 30 % d'ici 2031. La refonte du col de SACMI économise 1,2 g de résine par fermeture 26/22 mm, soit 1 200 unités plastiques en moins par an pour un embouteilleur d'un milliard d'unités.[1]SACMI Group, "Vision par IA et capsules allégées," sacmi.com Guala Closures réduit les capsules ROPP en aluminium de 0,24 mm à 0,16 mm, économisant 33 % de métal par unité. La variabilité de l'indice de fluidité de la résine PCR déclenche des investissements dans des modules à couple en boucle fermée qui s'ajustent en temps réel, garantissant l'intégrité du joint sans serrage excessif et respectant la norme ISO 14001 ainsi que l'engagement de la Nouvelle Économie des Plastiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé pour les systèmes entièrement automatiques | -0.8% | Mondial, particulièrement aigu en Amérique du Sud et en Afrique | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée pour les plateformes à servomoteur avancées | -0.6% | Amérique du Nord et UE ; Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières et des composants électroniques | -0.5% | Dépendances mondiales des chaînes d'approvisionnement en Asie | Court terme (≤ 2 ans) |

| Concurrence des formats d'emballage alternatifs | -0.4% | Segments de consommateurs en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé pour les systèmes entièrement automatiques

Des prix de 150 000 à 500 000 USD découragent les PME, notamment en Amérique latine et en Afrique, où les conditions de financement restent restrictives. Les lignes semi-automatiques coûtant une fraction de ce montant offrent des changements de format en 15 à 30 minutes et répondent aux attentes de retour sur investissement en moins de trois ans pour des volumes annuels inférieurs à 5 millions d'unités. Les mises à niveau pour la maintenance prédictive ajoutent encore 20 à 30 % aux budgets d'investissement, ralentissant l'adoption lorsque les taux d'actualisation dépassent les gains d'efficacité.

Pénurie de main-d'œuvre qualifiée pour les plateformes à servomoteur avancées

Un total projeté de 3,8 millions de postes manufacturiers vacants aux États-Unis d'ici 2033 aggrave des viviers de talents déjà tendus pour les spécialistes des automates programmables et de la commande de mouvement. Les capsuleuses à entraînement par servomoteur nécessitent des programmeurs IEC 61131-3 capables d'optimiser des profils à grande vitesse ; cependant, les programmes des instituts universitaires accusent un retard de 30 à 40 % par rapport à la demande. Les délais de livraison des moteurs et des automates s'étendent à 16 semaines, et les nouveaux droits de douane de 15 % sur les composants à partir de 2026 risquent de faire dépasser les budgets d'investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la précision des servomoteurs stimule la prime à l'automatisation

Les plateformes entièrement automatiques ont capté 68,27 % des revenus de 2025, les remplisseurs de boissons recherchant des vitesses supérieures à 60 000 bouteilles par heure et les lignes pharmaceutiques visant la traçabilité de la vérification du couple. Ces systèmes nécessitent des budgets d'investissement de 2 à 5 millions USD, mais réduisent le temps de changement de format de quatre heures à 90 minutes. Les unités semi-automatiques, d'un coût de 20 000 à 80 000 USD, ancrent la sous-traitance d'emballage en petites séries où l'agilité de configuration prime sur le débit ; 40 % des clients en sous-traitance d'emballage demandent ce type de lignes pour des portefeuilles dépassant 20 références. Les capsuleuses manuelles de paillasse sont encore utilisées dans des opérations pilotes et artisanales produisant moins de 50 000 bouteilles par an.

Les modules d'inspection par vision, tels que le FinalView II CAP de HEUFT, peuvent scanner 100 000 contenants par heure, rejetant en temps réel les fermetures mal vissées. Les passerelles de maintenance prédictive réduisent les temps d'arrêt de 15 à 25 %, mais portent les coûts d'installation au-delà de 600 000 USD, ce qui constitue un obstacle pour les remplisseurs de taille intermédiaire. Les déficits de main-d'œuvre qualifiée en Amérique du Nord et en Europe orientent les acheteurs vers des solutions clé en main incluant des diagnostics à distance et des contrats de service OEM, qui intègrent des redevances récurrentes mais garantissent la disponibilité opérationnelle.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de capsule : les capsules ROPP en aluminium progressent grâce à la premiumisation inviolable

Les capsules à vis ont représenté 54,39 % de la production de 2025, servant les boissons grand public et les produits chimiques ménagers avec des conceptions économiques en PP ou HDPE. Les fermetures ROPP, quant à elles, affichent un CAGR de 6,48 % jusqu'en 2031, à mesure que les spiritueux et vins haut de gamme migrent vers l'aluminium pilferproof qui signale l'authenticité et répond aux règles de Responsabilité Élargie du Producteur. Les têtes ROPP longues d'AROL atteignent 72 000 bouteilles par heure, correspondant aux vitesses des capsules à vis tout en ajoutant des bandes d'intégrité visibles par le consommateur.

Les lignes de fermetures métalliques de SACMI amincissent les coques en aluminium de 33 %, alignant les coûts ROPP sur les alternatives en plastique allégé. Les formats à clipser prospèrent dans les cosmétiques ; les compte-gouttes magnétiques de Virospack utilisent du PP monomètre pour améliorer la recyclabilité, comme détaillé sur le site web EU de Virospack. Les conceptions résistantes à l'ouverture par les enfants servent le segment des produits chimiques, et le bouchon en liège maintient une niche parmi les vignobles traditionnels ; cependant, les mandats croissants sur les bouchons solidaires et inviolables font basculer les volumes vers des solutions à vis et ROPP serrées par servomoteur.

Par secteur d'utilisation final : la sérialisation pharmaceutique surpasse l'alimentation et les boissons

L'alimentation et les boissons ont représenté 48,72 % de la demande de 2025, mais les acheteurs pharmaceutiques génèrent un CAGR de 6,27 % sur des lignes à vérification de couple qui enregistrent chaque événement de fermeture. Les étiquettes RFID de Schreiner MediPharm ajoutent des couches d'audit électronique aux flacons de biosimilaires et de thérapies cellulaires. Les entreprises de soins personnels se tournent vers des pompes sans air en matériau unique de Lumson, stimulant les capsuleuses qui gèrent les bouchons à clipser et les cols spéciaux.

Les remplisseurs du secteur automobile et chimique nécessitent des fonctionnalités antidéflagrantes ou résistantes à l'ouverture par les enfants, poussant les fournisseurs de niche à se certifier selon les règles de transport de l'ONU. Les sous-traitants d'emballage comblent les lacunes de capacité, absorbant les productions externalisées et demandant des têtes modulaires permettant le changement de format en moins de 30 minutes. La taille du marché des équipements de capsulage de bouteilles pour les sous-traitants d'emballage devrait s'élargir à mesure que les portefeuilles multi-références prolifèrent.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

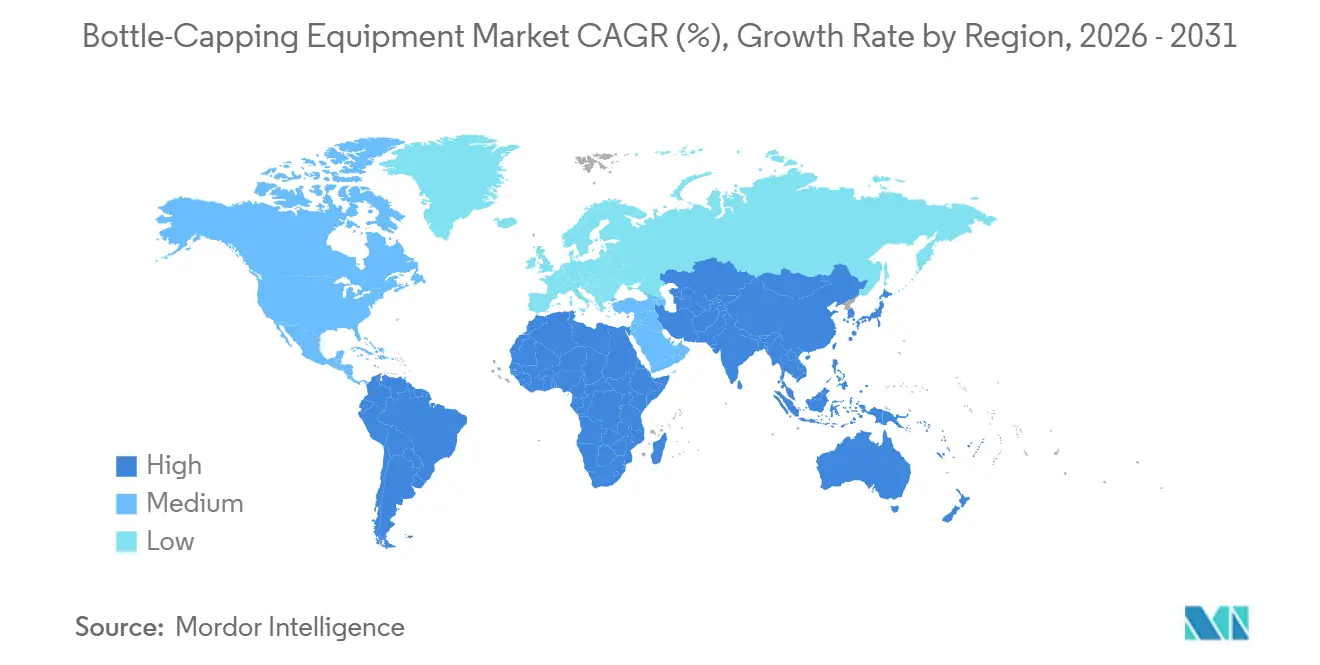

La région Asie-Pacifique a généré 39,51 % des revenus de 2025 et progresse à un rythme de 6,59 %, portée par l'urbanisation, la hausse des revenus disponibles et les incitations politiques soutenant la production locale d'équipements. L'usine de Krones dans le Karnataka, d'une valeur de 3,15 milliards INR, dont la construction a démarré en février 2025, assemblera des lignes à grande vitesse et créera 550 emplois, réduisant les délais de livraison pour les remplisseurs indiens. SACMI, avec plus de 950 lignes de capsulage installées en Chine, a présenté une vision par IA qui réduit de 30 % la résine des cols 26/22 mm au CBST 2025. Le hub élargi de SMI à Mumbai dispose de pièces de rechange et de techniciens, accélérant l'envoi de services dans toute l'Asie du Sud. Les sous-traitants d'emballage régionaux gèrent 63 % des volumes de bouteilles externalisés, nécessitant des capsuleuses agiles capables de permuter rapidement les formats.[2]SMI Group, "Expansion en Inde," smigroup.it

L'Amérique du Nord et l'Europe font face à une pénurie de main-d'œuvre qualifiée de 67 % (modérée à sévère), détournant les investissements vers des modernisations de maintenance prédictive qui améliorent la disponibilité opérationnelle mais gonflent les budgets de 20 à 30 %. La règle européenne sur les bouchons solidaires, en vigueur depuis juillet 2024, a déclenché une vague de modernisations, tandis que le règlement sur les emballages 2025/40 étend les mandats d'inviolabilité aux vins et spiritueux. Les redevances de Responsabilité Élargie du Producteur liées au contenu PCR stimulent la demande de capsules à vis allégées en matériau unique fonctionnant sur des têtes à servomoteur adaptables aux variations d'indice de fluidité de la résine. Les embouteilleurs nord-américains adoptent des fermetures solidaires avant les lois étatiques à venir, générant des commandes supplémentaires pour des mises à niveau modulaires du couple.

L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des territoires à un stade précoce, riches en opportunités. Les PME latino-américaines optent pour des lignes semi-automatiques à 20 000–80 000 USD pour des portefeuilles couvrant plus de 20 références et des tailles de lots inférieures à 50 000 unités. Les producteurs de boissons du Moyen-Orient développent leurs capacités en Arabie Saoudite et aux Émirats arabes unis, tandis que l'adoption africaine est freinée par les lacunes de la chaîne du froid et les obstacles au financement en capital. Les autorités nationales s'alignent globalement sur le Codex Alimentarius, mais l'incohérence de l'application tempère la demande immédiate de vérification avancée du couple, maintenant la pertinence des systèmes manuels et semi-automatiques de base.

Paysage concurrentiel

Principales entreprises du marché des équipements de capsulage de bouteilles

Le marché des équipements de capsulage de bouteilles reste modérément fragmenté, aucun acteur ne dépassant 12 %, et les cinq premiers acteurs détenant collectivement une part inférieure à 40 %. Krones, Sidel, ProMach, Coesia et Crown Holdings exploitent leurs bases installées pour vendre croisément des analyses de jumeau numérique, en intégrant des contrats de service pluriannuels qui renforcent les barrières au changement. L'acquisition d'Emmeci par Coesia en juin 2024 a élargi sa portée dans les cosmétiques et la pharmacie, tandis que ProMach a acquis Hamer-Fischbein et Paxiom en 2024 pour unifier ses portefeuilles d'ensachage, de palettisation et de capsulage.[3]ProMach, "Transactions Paxiom et Hamer-Fischbein," promachinc.com

Des espaces non exploités subsistent dans les plateformes semi-automatiques servant des séries inférieures à 10 000 unités, où les attentes de retour sur investissement plafonnent les budgets en dessous de 80 000 USD. L'inspection par vision à grande vitesse de HEUFT renforce son profil en tant que perturbateur de niche, et la domination en amont de SACMI dans les fermetures facilite son intégration en avant dans la machinerie de capsulage. Les mouvements stratégiques comprennent les intégrations ErgoBloc L de Krones, qui réduisent l'empreinte de la ligne ; les expansions PET aseptique de Sidel en Amérique latine ; et la sortie de la vision par IA de SACMI, qui adapte le couple aux capsules allégées.

Les fluctuations des coûts des matières premières et les pics de délais de livraison des automates favorisent les groupes à intégration verticale qui peuvent couvrir les achats et stocker des semi-conducteurs, marginalisant les constructeurs plus petits lors des chocs d'approvisionnement. Les coûts de conformité liés à la validation ISO 22000 et FDA 21 CFR Partie 11 protègent davantage les acteurs en place, mais des entrants agiles proposant des kits de modernisation à 30 000–80 000 USD se taillent une place sous le segment premium.

Leaders du secteur des équipements de capsulage de bouteilles

Accutek Packaging Equipment Companies Inc.

Barry-Wehmiller Group, Inc.

AMET Packaging, Inc.

BellatRx Inc.

Coesia S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : SACMI a présenté une vision pilotée par IA et une technologie de capsules allégées de 30 % au CBST Shanghai, atteignant 950 lignes de capsulage installées en Chine.

- Mars 2025 : Virospack a dévoilé des compte-gouttes magnétiques en matériau unique pour les cosmétiques de luxe visant des objectifs d'économie circulaire.

- Février 2025 : Krones a commencé la construction d'une usine d'équipements d'embouteillage de 3,15 milliards INR (37,8 millions USD) dans le Karnataka, en Inde, ciblant 550 emplois et l'assemblage régional de lignes à grande vitesse.

- Février 2025 : Antares Vision a installé des unités de sérialisation à 300 bouteilles par minute avec vérification du couple pour un CDMO nord-américain.

Périmètre du rapport mondial sur le marché des équipements de capsulage de bouteilles

Les équipements de capsulage de bouteilles sont conçus pour apposer efficacement des capsules sur des bouteilles. L'équipement récupère les capsules d'un bac ou d'un conteneur de stockage et les applique sur les bouteilles. Cette étude examine les revenus générés par les ventes de diverses machines de capsulage de bouteilles proposées par différents fournisseurs sur le marché. En outre, l'analyse évalue l'impact des développements géopolitiques sur le marché des équipements de capsulage de bouteilles, en tenant compte des scénarios prévalents, des thèmes clés et des cycles de demande associés aux secteurs d'utilisation finale.

Le rapport sur le marché des équipements de capsulage de bouteilles est segmenté par technologie (entièrement automatique, semi-automatique et manuel), type de capsule (capsules ROPP, capsules à vis, capsules à clipser, bouchons en liège et autres types de capsules), secteur d'utilisation final (alimentation et boissons, produits pharmaceutiques, soins personnels et cosmétiques, produits chimiques, automobile et autres secteurs d'utilisation finale) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Entièrement automatique |

| Semi-automatique |

| Manuel |

| Capsules ROPP |

| Capsules à vis |

| Capsules à clipser |

| Bouchons en liège |

| Autres types de capsules |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Soins personnels et cosmétiques |

| Produits chimiques |

| Automobile |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par technologie | Entièrement automatique | ||

| Semi-automatique | |||

| Manuel | |||

| Par type de capsule | Capsules ROPP | ||

| Capsules à vis | |||

| Capsules à clipser | |||

| Bouchons en liège | |||

| Autres types de capsules | |||

| Par secteur d'utilisation final | Alimentation et boissons | ||

| Produits pharmaceutiques | |||

| Soins personnels et cosmétiques | |||

| Produits chimiques | |||

| Automobile | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés traitées dans le rapport

Quelle est la taille du marché des équipements de capsulage de bouteilles en 2026 ?

La taille du marché des équipements de capsulage de bouteilles devrait atteindre 3,94 milliards USD d'ici 2026.

Quel segment technologique connaît la croissance la plus rapide dans les solutions de capsulage de bouteilles ?

Les plateformes entièrement automatiques à entraînement par servomoteur affichent un CAGR de 5,72 % jusqu'en 2031, surpassant les lignes semi-automatiques et manuelles.

Pourquoi les fermetures ROPP gagnent-elles du terrain sur les capsules à vis ?

Les marques de spiritueux et de vins haut de gamme adoptent des capsules ROPP en aluminium pour leur caractère inviolable, générant un CAGR de 6,48 % pour ce type de fermeture.

Quelle région mène la demande future ?

L'Asie-Pacifique représente 39,51 % des revenus de 2025 et progresse à 6,59 % grâce aux nouvelles usines de boissons et à l'essor de la sous-traitance d'emballage.

Comment les règles de durabilité influencent-elles les conceptions de capsules ?

Les mandats de l'UE sur les bouchons solidaires et le contenu PCR favorisent les fermetures allégées en matériau unique et les têtes de capsulage adaptatives au couple.

Quel est l'impact des pénuries de main-d'œuvre sur les choix d'équipements ?

Un déficit de main-d'œuvre qualifiée de 67 % en Amérique du Nord et en Europe accélère l'adoption de systèmes prêts pour la maintenance prédictive et les diagnostics à distance.

Dernière mise à jour de la page le: