Taille et part du marché des services de restauration après sinistre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 46.55 Milliards de dollars |

| Taille du Marché (2031) | 60.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

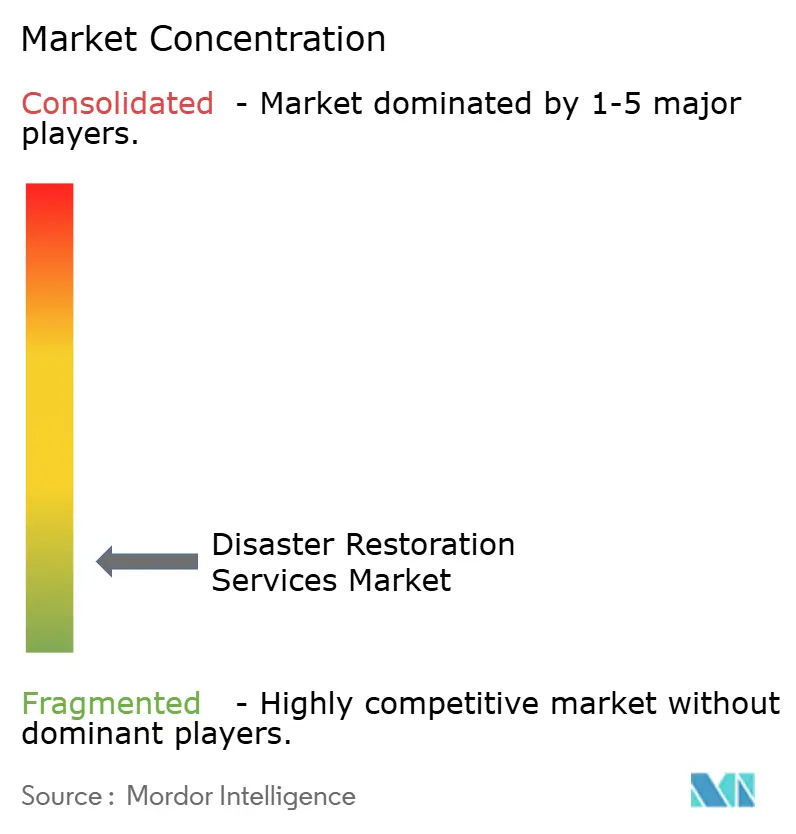

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des services de restauration après sinistre par Mordor Intelligence

La taille du marché des services de restauration après sinistre est estimée à 44,43 milliards USD en 2025, 46,55 milliards USD en 2026, et devrait atteindre 60,43 milliards USD d'ici 2031, avec un CAGR de 5,36 % de 2026 à 2031.

Le marché des services de restauration après sinistre est soutenu par les pertes liées aux intempéries sévères, le vieillissement des bâtiments, la hausse de la valeur des propriétés et le développement dans les zones urbaines exposées. Les couvertures d'assurance et les programmes de rétablissement gouvernementaux orientent une part croissante des travaux de réparation vers des prestataires qualifiés après des événements majeurs. Les outils numériques de gestion des sinistres, la surveillance par capteurs et une couverture plus large des réseaux de franchise modifient la manière dont les prestataires reçoivent et gèrent les missions. Les grandes plateformes améliorent leur couverture, leur technologie et leur accès au financement, tandis que les entreprises régionales restent importantes pour les travaux locaux courants. L'adoption croissante de la gestion préventive des risques, notamment la détection de fuites activée par l'IoT et la surveillance prédictive des propriétés, crée des opportunités récurrentes pour les services d'atténuation et d'intervention précoce. La consolidation croissante par le biais d'acquisitions et d'expansion de franchises renforce la présence des réseaux nationaux de restauration, permettant une prestation de services standardisée et une réponse plus rapide lors d'événements catastrophiques à grande échelle. Les pénuries de main-d'œuvre, la hausse des coûts des matériaux et les retards de paiement des sinistres continuent de limiter la capacité opérationnelle et de peser sur les marges.

Principaux enseignements du rapport

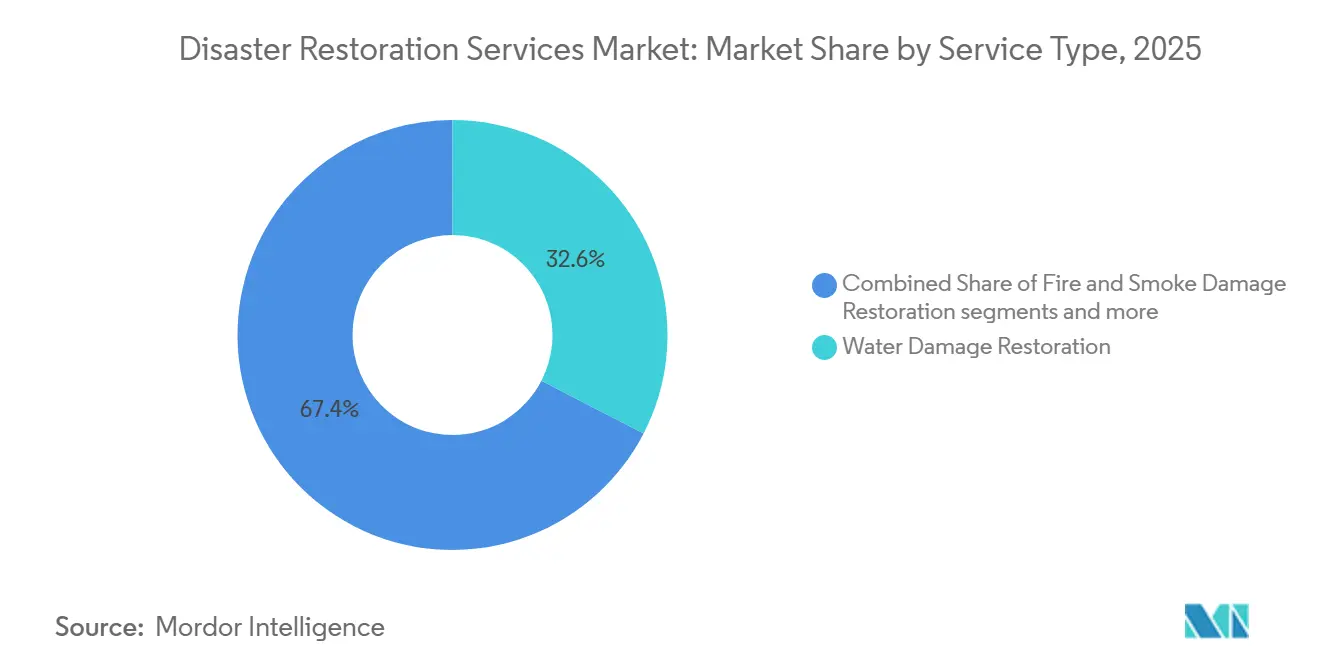

- Par type de service, la restauration après dégâts des eaux représentait 32,6 % de la part du marché des services de restauration après sinistre en 2025, tandis que les autres services devraient se développer à un CAGR de 6,9 % jusqu'en 2031.

- Par application, les propriétés commerciales et industrielles représentaient 53,3 % de la taille du marché des services de restauration après sinistre en 2025, tandis que la restauration résidentielle devrait croître à un CAGR de 5,5 % jusqu'en 2031.

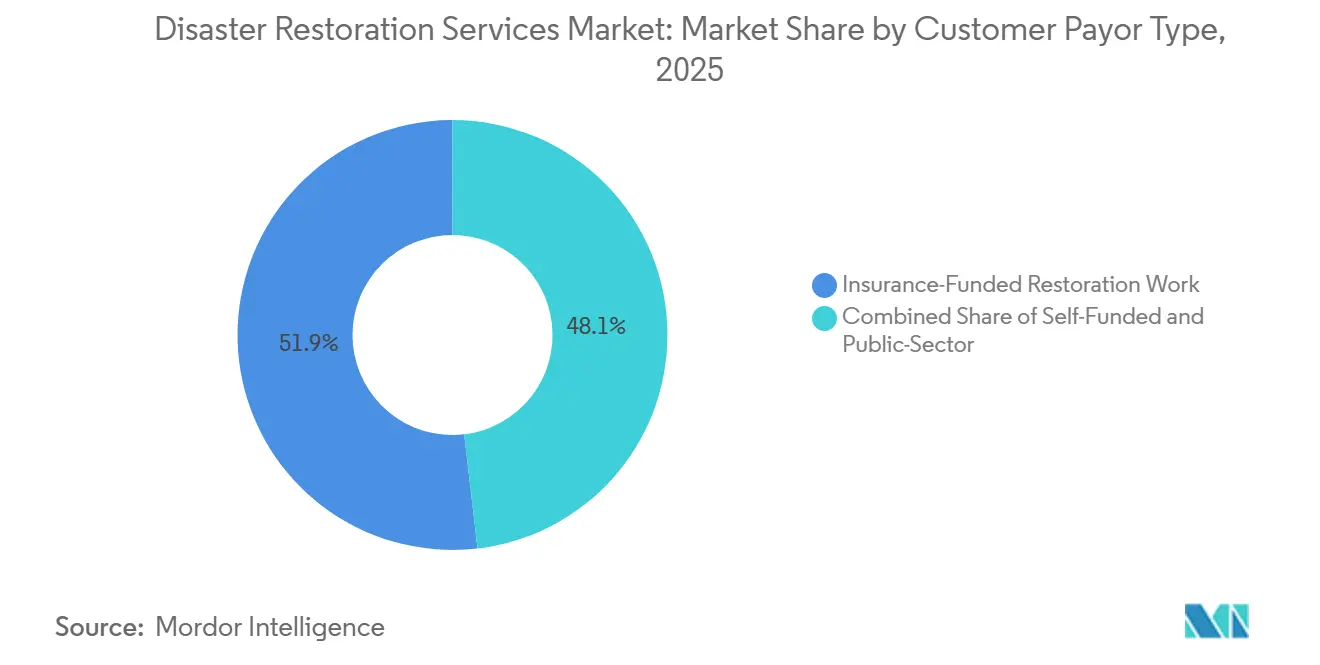

- Par type de client ou de payeur, les travaux financés par les assurances représentaient 51,9 % du chiffre d'affaires en 2025, tandis que les travaux financés par le secteur public et les gouvernements devraient croître à un CAGR de 5,6 % jusqu'en 2031.

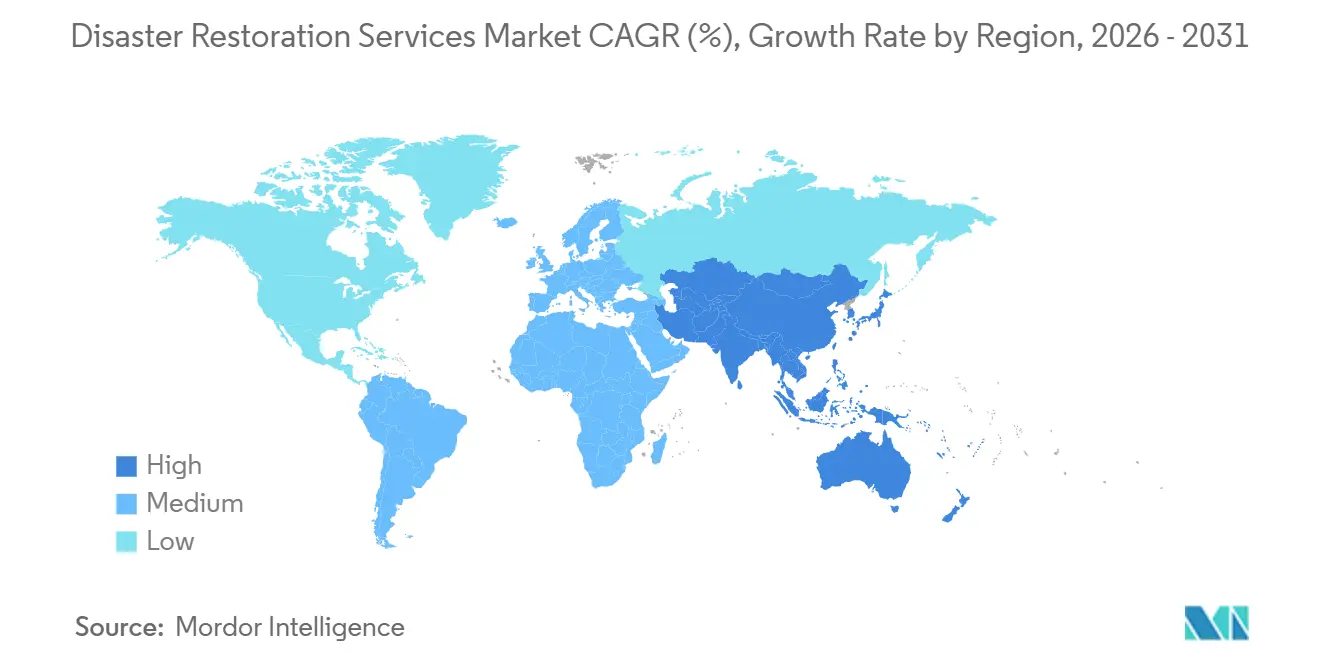

- Par zone géographique, l'Amérique du Nord représentait 45,2 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 6,3 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des services de restauration après sinistre

Analyse de l'impact des moteurs*

| Facteur de croissance | (~) % d'impact sur le CAGR prévu | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Augmentation des événements météorologiques extrêmes liée au climat | +1.6% | Mondial, avec la plus forte intensité en Amérique du Nord, en Asie-Pacifique et en Europe côtière | Court terme (≤ 2 ans) |

| Les capteurs IoT prédictifs soutiennent les contrats proactifs | +1.0% | Amérique du Nord et Europe, avec adoption précoce dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| La numérisation des plateformes d'assurance accélère le flux de prospects | +0.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique, le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| L'expansion des franchises atteint les villes secondaires mal desservies | +0.6% | Zones métropolitaines de niveau 2 et 3 aux États-Unis et capitales provinciales canadiennes | Court terme (≤ 2 ans) |

| Demande ESG pour les produits chimiques de restauration à faible toxicité | +0.4% | Europe et Amérique du Nord, avec des retombées vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Financement gouvernemental pour la résilience dans les programmes de rénovation | +0.3% | Amérique du Nord, Europe et programmes nationaux d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des événements météorologiques extrêmes liée au climat

La fréquence croissante et le coût des événements météorologiques majeurs ont augmenté la demande de base pour les services de restauration après sinistre. Les États-Unis ont enregistré 23 catastrophes météorologiques et climatiques coûtant au moins 1 milliard USD en 2025, pour un coût total combiné de 115 milliards USD. Les tempêtes sévères représentaient 91 % des événements, et les incendies de forêt de Los Angeles de janvier 2025 ont causé 61,2 milliards USD de dommages. La moyenne annuelle de 2020 à 2024 était de 23 événements, contre une moyenne à long terme de 9 événements depuis 1980. La FEMA a signalé 14,3 milliards USD de paiements d'assurance contre les inondations et de subventions aux sinistrés après les ouragans Helene et Milton en 2024. Ces pertes incitent les assureurs à utiliser des réseaux de restauration pré-positionnés et soutiennent le marché des services de restauration après sinistre par le biais d'arrangements pluriannuels avec des prestataires privilégiés.[1] Institut de certification de l'inspection, du nettoyage et de la restauration, "Normes IICRC," IICRC, iicrc.org

Les capteurs IoT prédictifs soutiennent les contrats proactifs

Les systèmes de détection de fuites et de surveillance environnementale créent des contrats de service qui soutiennent le marché des services de restauration après sinistre avant qu'une perte majeure ne survienne. Brickeye a indiqué en 2026 que sa plateforme surveillait plus de 4 500 projets actifs dans plus de 20 pays. La société a déclaré que l'arrêt automatique des vannes et la surveillance en temps réel de l'humidité avaient aidé ses clients à réduire les franchises liées aux dommages causés par l'eau jusqu'à 50 %. Brickeye et Shepherd ont intégré les données de risque IoT dans des flux de travail de souscription autonomes pour les polices d'assurance risques des constructeurs aux États-Unis en 2026. La norme ANSI/IICRC S500 pour la restauration après dégâts des eaux soutient la détection précoce et les procédures de pré-nettoyage qui s'alignent sur une réponse plus rapide guidée par les capteurs. Le marché des services de restauration après sinistre peut bénéficier de davantage de travaux récurrents de surveillance et d'intervention pendant les périodes sans pertes catastrophiques.[2]Bureau of Labor Statistics des États-Unis, "Indice des prix à la production," Bureau of Labor Statistics des États-Unis, bls.gov

La numérisation des plateformes d'assurance accélère le flux de prospects

Les liens numériques entre les plateformes de gestion des sinistres et les entrepreneurs en restauration soutiennent le marché des services de restauration après sinistre en réduisant le délai entre le signalement d'un sinistre et l'attribution d'une mission sur le terrain. Verisk a acquis AccuLynx pour 2,4 milliards USD en juillet 2025 afin de simplifier les interactions entre assureurs et entrepreneurs et de permettre un traitement plus rapide des sinistres. HSB a commencé à recommander le service de surveillance de l'eau résidentielle de Flume aux assurés en mars 2025, reliant plus étroitement les données immobilières aux flux de travail d'assurance. Le marché des services de restauration après sinistre bénéficie lorsque les prestataires privilégiés peuvent recevoir des missions via des systèmes intégrés plutôt que par des recommandations manuelles. Les prestataires sans connexions de données compatibles peuvent être exclus des processus d'attribution automatisés utilisés par les grands assureurs. Ce processus soutient la concentration des bons de travail parmi les réseaux de franchises accrédités et les entreprises indépendantes intégrées.

L'expansion des franchises atteint les villes secondaires mal desservies

Le développement des franchises dans les villes américaines de taille moyenne étend le marché des services de restauration après sinistre au-delà des plus grandes zones métropolitaines. ServiceMaster Restore a ouvert 25 établissements en 2025 au Texas, en Floride, au Colorado, en Ohio, au Kentucky et en Californie. La société prévoit d'ajouter 52 établissements supplémentaires en 2026 et a donné la priorité aux territoires des propriétaires existants et aux marchés secondaires. PuroClean a annoncé des activités d'expansion dans le Massachusetts, la région triétatique de Cincinnati et en Californie en 2025. ServiceMaster Recovery Management a ouvert plus de 400 établissements depuis la désignation de nouveaux sites à Milwaukee, Columbus et Tacoma en avril 2026. L'expansion des réseaux de franchises améliore les délais d'intervention d'urgence, augmente la disponibilité des techniciens locaux et renforce les relations avec les assureurs et les propriétaires commerciaux dans les marchés mal desservis. Les procédures opérationnelles standardisées, la formation centralisée et les plateformes technologiques partagées permettent également aux franchisés de maintenir une qualité de service constante à mesure qu'ils s'étendent vers de nouvelles régions. Le marché des services de restauration après sinistre se développe à mesure que des zones autrefois peu couvertes accèdent à des prestataires certifiés et assurés pour la restauration après dégâts des eaux, incendie et moisissures.

Analyse de l'impact des freins*

| Facteur de frein | (~) % d'impact sur le CAGR prévu | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Les pénuries de main-d'œuvre qualifiée allongent les délais d'intervention | -1.2% | Mondial, le plus aigu en Amérique du Nord et en Océanie | Court terme (≤ 2 ans) |

| La volatilité des coûts des matériaux et du carburant comprime les marges | -1.0% | Mondial, avec la plus forte pression sur les marchés nord-américains et européens exposés aux droits de douane | Court terme (≤ 2 ans) |

| La prévention assistée par l'IA réduit les revenus réactifs | -0.7% | Marchés immobiliers commerciaux des premiers adoptants en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Les arriérés de règlement des sinistres d'assurance restreignent les flux de trésorerie | -0.5% | Amérique du Nord, notamment la Floride, la Californie et les États du Golfe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les pénuries de main-d'œuvre qualifiée allongent les délais d'intervention

La disponibilité de techniciens qualifiés reste une contrainte opérationnelle majeure pour les entreprises de restauration. Le Bureau of Labor Statistics a enregistré 292 000 postes non pourvus dans la construction et l'extraction en décembre 2025, soit 3,4 % des emplois du secteur. C'était 87 000 postes vacants de plus qu'en décembre 2024. La National Association of Home Builders a estimé que la pénurie de main-d'œuvre qualifiée au sens large coûte 10,8 milliards USD par an à la construction résidentielle. Le sous-effectif retarde la mobilisation et augmente les coûts salariaux lorsque les barèmes de remboursement des assureurs ne suivent pas le rythme. Les exigences de certification IICRC réduisent encore davantage le vivier, car les nouvelles recrues ont besoin d'une formation spécialisée avant de pouvoir effectuer certains travaux de restauration. La pénurie est particulièrement prononcée lors d'événements catastrophiques à grande échelle, lorsque des sinistres simultanés créent une concurrence intense pour les équipes de restauration qualifiées dans les régions touchées. Pour faire face aux contraintes de main-d'œuvre, les principaux prestataires augmentent leurs investissements dans la formation des techniciens, les programmes d'apprentissage, les incitations au recrutement et les outils numériques de gestion sur le terrain qui améliorent la productivité du travail et l'allocation des ressources.[3]Agence fédérale de gestion des urgences, "La reprise se poursuit après la saison historique des ouragans de 2024," FEMA, fema.gov

La volatilité des coûts des matériaux et du carburant comprime les marges

La hausse des coûts des matériaux et de l'énergie exerce une pression sur les prestataires de restauration opérant dans le cadre d'accords à tarifs fixes avec les assureurs. L'indice de demande intermédiaire du BLS pour les matériaux de construction a atteint 178,254 en juin 2026, en hausse de 4,3 % par rapport à l'année précédente. Les prix des fils et câbles en cuivre étaient supérieurs de 22,3 % en juin 2026, tandis que les prix du bois de construction résineux étaient supérieurs de 6,2 %. Les produits d'asphalte pour toiture ont augmenté de 9,2 % par rapport à l'année précédente, et les coûts du diesel étaient supérieurs de 65,7 % en juin avant une correction partielle en juillet. Les petits opérateurs subissent une pression plus forte car ils disposent d'une moindre capacité d'achat et d'une capacité limitée à ajuster les prix. Les longs délais d'approvisionnement et les perturbations de la chaîne d'approvisionnement pour les équipements de restauration spécialisés et les matériaux de construction peuvent retarder davantage l'achèvement des projets et augmenter les besoins en fonds de roulement. Les grands réseaux de restauration sont mieux positionnés pour compenser ces pressions grâce à des achats centralisés, des accords avec les fournisseurs et un plus grand pouvoir de négociation, ce qui creuse l'écart concurrentiel avec les entreprises indépendantes. Ces conditions de coûts peuvent encourager les ventes ou les sorties des entreprises sous-capitalisées, contribuant à la consolidation du marché des services de restauration après sinistre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la restauration après dégâts des eaux est en tête tandis que les autres services croissent plus rapidement

La restauration après dégâts des eaux représentait 32,6 % du chiffre d'affaires en 2025 et constituait la plus grande catégorie de services du marché des services de restauration après sinistre. Les défaillances de plomberie, les intrusions d'eau liées aux tempêtes et les inondations affectent les habitations et les installations commerciales plus fréquemment que les incidents d'incendie ou de risques biologiques. La norme ANSI/IICRC S500 fixe les attentes de service pour les travaux de restauration après dégâts des eaux professionnels et remboursés par les assurances. Les prestataires certifiés utilisent ce cadre pour démontrer leur conformité et définir les périmètres des missions. Les capacités d'intervention rapide, notamment la permanence téléphonique d'urgence 24h/24 et 7j/7 et les équipements avancés de détection d'humidité, sont devenues des facteurs de différenciation concurrentielle clés dans ce segment, contribuant à réduire les dommages secondaires aux propriétés et les coûts des sinistres. La restauration après incendie et dommages causés par la fumée a retenu l'attention après que les incendies de forêt de Los Angeles de janvier 2025 ont causé 61,2 milliards USD de dommages.

Les autres services devraient croître à un CAGR de 6,9 % de 2026 à 2031, le taux le plus élevé parmi les catégories de services. Ce groupe comprend la restauration du contenu, les services d'emballage et de déménagement, le nettoyage et le stockage. Ces services peuvent facturer des honoraires plus élevés car ils impliquent la gestion des stocks et des processus spécialisés. La demande augmente également à mesure que les assureurs et les propriétaires commerciaux accordent une plus grande importance à la récupération des contenus de grande valeur et à la minimisation des interruptions d'activité à la suite d'événements catastrophiques. Les travaux liés aux tempêtes et aux catastrophes ont une demande épisodique, mais la hausse des événements à pertes importantes soutient leur besoin à plus long terme. Le traitement des moisissures, le nettoyage des risques biologiques et les services spécialisés restent plus modestes en termes d'échelle, mais leurs protocoles et méthodes soutiennent une tarification premium.

Par application : les propriétés commerciales, industrielles et d'infrastructure sont en tête tandis que les travaux résidentiels se développent

Les propriétés commerciales, industrielles et d'infrastructure représentaient 53,3 % du chiffre d'affaires en 2025, donnant au segment la part de marché la plus importante du marché des services de restauration après sinistre. Les immeubles de bureaux, les installations industrielles, les établissements de santé et les propriétés à usage mixte génèrent des factures plus importantes par incident. Les coûts d'interruption d'activité rendent la restauration rapide particulièrement importante pour ces clients. Les grands propriétaires immobiliers utilisent de plus en plus des accords de service-cadre avec des réseaux de restauration. L'augmentation des exigences réglementaires et d'assurance en matière de continuité des activités et de planification de la reprise après sinistre encourage les organisations à établir des partenariats de restauration à long terme avant que des sinistres ne surviennent. ATI Restoration s'est réorganisée en divisions Ouest, Centre, Est et Services de réponse nationale en 2026 pour soutenir les clients commerciaux multi-sites.

La restauration résidentielle devrait progresser à un CAGR de 5,5 % jusqu'en 2031. La croissance est liée à l'expansion des franchises dans les villes secondaires, à une couverture d'assurance contre les inondations plus large et à la demande provenant des maisons plus anciennes. La FEMA a fourni plus de 1,7 milliard USD en subventions directes de réparation aux sinistrés des ouragans après la saison des tempêtes de 2024. Près de 70 % du parc immobilier résidentiel des États-Unis est antérieur aux codes de construction modernes, laissant de nombreuses maisons exposées aux dégâts des eaux, aux moisissures et aux incendies. La sensibilisation croissante des propriétaires à la prévention des moisissures, à la qualité de l'air intérieur et à la remédiation rapide après sinistre augmente encore la demande de services de restauration professionnels à la suite de catastrophes majeures et d'incidents de dommages localisés. Ce profil du parc immobilier soutient la demande au-delà des variations de la fréquence des tempêtes.

Par type de client ou de payeur : le financement par les assurances est en tête tandis que le financement public augmente

Les travaux de restauration financés par les assurances représentaient 51,9 % du chiffre d'affaires en 2025, ce qui en fait le principal canal de paiement du marché des services de restauration après sinistre. Le statut de prestataire privilégié et de réparateur agréé peut apporter des missions récurrentes via le processus de gestion des sinistres d'un assureur. Cet arrangement réduit la nécessité de trouver des clients mission par mission. Il rend la documentation cohérente, les délais d'intervention et les techniciens certifiés plus importants. L'utilisation croissante des plateformes numériques de gestion des sinistres, des évaluations des dommages assistées par l'IA et de la documentation électronique améliore la coordination entre les assureurs et les entrepreneurs en restauration, réduisant les délais de traitement des sinistres. Le projet de loi 878 du Sénat de Californie de 2026 imposerait une pénalité d'intérêt de 20 % sur les paiements tardifs des assureurs.

Les travaux financés par le secteur public et les gouvernements devraient croître à un CAGR de 5,6 % de 2026 à 2031. La FEMA a rouvert le programme BRIC avec 1 milliard USD pour les exercices fiscaux 2024 et 2025, dont 757 millions USD pour des projets prêts à la construction. L'Allemagne a alloué 1,33 milliard EUR (1,5 milliard USD) au BBK et au THW en 2026, soit une augmentation de 68 % par rapport à l'année précédente. Les gouvernements augmentent également leurs investissements dans la résilience des communautés, la restauration des infrastructures critiques et les programmes de préparation aux catastrophes, créant des opportunités durables pour les entrepreneurs en restauration qualifiés. Les travaux autofinancés restent nécessaires lorsque les exclusions de polices, les franchises ou les lapses laissent les propriétaires avec des pertes non remboursées.

Analyse géographique

L'Amérique du Nord représentait 45,2 % du chiffre d'affaires en 2025, la plus grande part régionale du marché des services de restauration après sinistre. Les États-Unis disposent d'une couverture dense de franchises, d'une utilisation substantielle de l'assurance immobilière et de nombreuses catastrophes déclarées au niveau fédéral. La FEMA a engagé 14,3 milliards USD en paiements d'assurance contre les inondations et en subventions aux sinistrés après les ouragans Helene et Milton en 2024. Ce financement relie les grandes déclarations de catastrophe à l'activité de restauration. La région bénéficie également d'un écosystème mature d'entrepreneurs en restauration, d'assureurs, de fournisseurs d'équipements et d'organisations de formation certifiées, permettant une réponse rapide et une prestation de services standardisée. Le Canada se développe par le biais d'acquisitions, notamment l'achat par First Onsite en novembre 2025 de RBT Restoration by Trades à Kelowna, en Colombie-Britannique.

L'Europe reste à un stade plus précoce de développement des services de restauration formels, bien que les dépenses publiques stimulent la demande. L'Allemagne a annoncé un programme d'investissement de 10 milliards EUR (11,3 milliards USD) pour la protection civile jusqu'en 2029 en mai 2026. Le programme comprenait 1,33 milliard EUR (1,5 milliard USD) pour le BBK et le THW en 2026. Le Royaume-Uni, l'Allemagne et la France sont les principaux marchés européens. Le parc résidentiel ancien de l'Allemagne et son exposition aux inondations créent des conditions similaires à celles de l'Amérique du Nord. Des normes de durabilité des bâtiments plus strictes et des politiques d'adaptation climatique encouragent les investissements dans la reconstruction résiliente et les services de restauration professionnels dans toute la région.

L'Asie-Pacifique devrait croître à un CAGR de 6,3 % jusqu'en 2031, le taux régional le plus rapide du marché des services de restauration après sinistre. La pénétration de l'assurance, la propriété immobilière de la classe moyenne et les investissements dans la résilience augmentent à partir de bases plus faibles que dans les régions matures. Le Plan national de promotion de la résilience du Japon soutient la demande de capacités professionnelles de remédiation et de rétablissement. La Chine et l'Inde offrent un potentiel à long terme à mesure que la densité des propriétés urbaines augmente. L'Australie dispose d'une structure commerciale établie en raison des feux de brousse, des cyclones et des inondations récurrents. L'Indonésie, les Philippines et le Vietnam ajoutent de la valeur immobilière plus rapidement que leur capacité locale ne peut le soutenir. L'augmentation des investissements publics et privés dans la résilience aux catastrophes, les infrastructures intelligentes et les capacités d'intervention d'urgence devrait accélérer l'adoption des services de restauration professionnels sur les marchés émergents d'Asie-Pacifique. L'Amérique du Sud reste en développement, tandis que le Moyen-Orient et l'Afrique ont une demande concentrée aux Émirats arabes unis, en Arabie saoudite, en Afrique du Sud et en Turquie.

Paysage concurrentiel

Le marché des services de restauration après sinistre est fragmenté, avec plusieurs plateformes nationales de franchises et des entreprises soutenues par des fonds de capital-investissement en concurrence aux côtés de nombreux opérateurs régionaux. Les grands prestataires se concentrent sur les sinistres commerciaux et la réponse aux catastrophes, tandis que les petites entreprises gèrent souvent les événements résidentiels récurrents. ATI Restoration a réalisé 18 acquisitions entre 2020 et 2024. BMS CAT a effectué sa 12e acquisition en quatre ans en rachetant Legacy Services Corp. dans le Minnesota. First Onsite est entré à Kelowna par le biais d'une acquisition en novembre 2025 plutôt que par une nouvelle implantation. Les modèles opérationnels basés sur les franchises continuent d'étendre la couverture géographique tout en permettant une formation standardisée, un marketing centralisé et une qualité de service constante sur les marchés locaux.

L'investissement privé a soutenu la technologie, la formation et une couverture géographique plus large sur le marché des services de restauration après sinistre. Blackstone continue de soutenir Servpro, tandis que Roark Capital soutient la plateforme ServiceMaster Restore via sa plateforme Neighborly. Les accréditations IICRC sont souvent requises pour les programmes préférentiels des assureurs. Cela rend plus difficile la participation des entreprises non formées aux travaux de plus grande valeur des assureurs. Les prestataires se différencient également par les services de risques biologiques, de restauration du contenu et de décontamination. Les partenariats stratégiques avec les assureurs, les gestionnaires immobiliers et les exploitants d'installations commerciales deviennent de plus en plus une source clé de revenus récurrents et d'opportunités de contrats à long terme.

L'intégration technologique devient de plus en plus importante à mesure que les assureurs et les entrepreneurs partagent les données de sinistres. L'acquisition d'AccuLynx par Verisk en juillet 2025 a mis en évidence la valeur de la couche technologique entre les assureurs et les entrepreneurs. Les prestataires qui documentent les délais d'intervention, les cycles de réparation et les résultats clients peuvent répondre aux attentes de performance basées sur les données. Les outils de prévention peuvent réduire les travaux réactifs mais peuvent créer des contrats de surveillance et d'intervention rapide. Les exigences ESG et l'accès aux plateformes des assureurs favorisent les entreprises capables de démontrer des processus conformes à grande échelle. L'adoption croissante de l'estimation assistée par l'IA, de l'évaluation des dommages à distance et de l'automatisation des flux de travail devrait améliorer l'efficacité opérationnelle tout en renforçant la collaboration entre assureurs et entrepreneurs.

Leaders du secteur des services de restauration après sinistre

-

SERVPRO Industries LLC

-

BELFOR Holdings, Inc.

-

Polygon group

-

First Service

-

ServiceMaster Restore

-

PUROSYSTEMS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : PuroClean a récemment annoncé une expansion à El Paso pour répondre à la demande croissante de services de restauration après sinistre liée aux dommages immobiliers causés par les intempéries dans l'ouest du Texas.

- Avril 2026 : FirstService Corporation a réalisé deux acquisitions qui ont renforcé ses opérations en propriété directe dans les lignes d'activité Paul Davis Restoration et California Closets. L'acquisition de la franchise Paul Davis sur les marchés de Cleveland et d'Akron, en Ohio, a permis à la société de fournir des services d'atténuation, de reconstruction et de traitement des moisissures tout en conservant l'équipe de direction existante.

- Août 2025 : La mise à jour « DKI PROs » indiquait que Restotech avait été intégré à l'image de marque du réseau professionnel de DKI, reflétant son adhésion de longue date et son rôle en tant que prestataire local au sein d'une organisation de restauration plus grande. DKI Restotech était une entreprise de restauration familiale du sud de la Californie qui servait Los Angeles et le comté d'Orange depuis 1980 et opérait dans le cadre du réseau plus large de professionnels de la restauration DKI. La société traitait les dommages immobiliers liés à l'eau, au feu, aux moisissures, aux tempêtes, aux eaux usées et aux risques biologiques pour les habitations et les entreprises, avec des services couvrant l'inspection, l'atténuation et la reconstruction.

Périmètre du rapport mondial sur le marché des services de restauration après sinistre

Le rapport sur le marché des services de restauration après sinistre est segmenté par type de service (restauration après dégâts des eaux, restauration après incendie et dommages causés par la fumée, traitement des moisissures, et autres), par application (résidentiel et commercial, industriel et infrastructures), par région (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Le rapport propose la taille du marché et les prévisions en termes de valeur (USD) pour tous les segments susmentionnés.

| Restauration après dégâts des eaux (séchage/déshumidification, refoulement d'égouts) |

| Restauration après dommages causés par le feu et la fumée |

| Traitement des moisissures |

| Restauration après tempête et catastrophe (vent, grêle, réponse aux inondations, grandes pertes) |

| Nettoyage des risques biologiques et des traumatismes (scène de crime, décès sans assistance, nettoyage infectieux) |

| Autres (restauration du contenu, déménagement, nettoyage, stockage, etc.) |

| Services spécialisés et de tempête |

| Résidentiel |

| Commercial et industriel |

| Travaux de restauration financés par les assurances |

| Travaux de restauration autofinancés / à paiement direct |

| Travaux de restauration financés par le secteur public ou les gouvernements |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | Restauration après dégâts des eaux (séchage/déshumidification, refoulement d'égouts) | |

| Restauration après dommages causés par le feu et la fumée | ||

| Traitement des moisissures | ||

| Restauration après tempête et catastrophe (vent, grêle, réponse aux inondations, grandes pertes) | ||

| Nettoyage des risques biologiques et des traumatismes (scène de crime, décès sans assistance, nettoyage infectieux) | ||

| Autres (restauration du contenu, déménagement, nettoyage, stockage, etc.) | ||

| Services spécialisés et de tempête | ||

| Par application | Résidentiel | |

| Commercial et industriel | ||

| Par type de client/payeur | Travaux de restauration financés par les assurances | |

| Travaux de restauration autofinancés / à paiement direct | ||

| Travaux de restauration financés par le secteur public ou les gouvernements | ||

| Par zone géographique | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services de restauration après sinistre en 2026 ?

Le marché des services de restauration après sinistre est évalué à 46,55 milliards USD en 2026 et devrait atteindre 60,43 milliards USD d'ici 2031 à un CAGR de 5,36 %. La croissance est liée aux pertes immobilières, aux flux de travail d'assurance et à une couverture plus large des prestataires.

Quels sont les facteurs qui stimulent la croissance des services de restauration après sinistre ?

Les pertes liées aux intempéries sévères, le vieillissement des bâtiments, la hausse de la valeur des propriétés assurées, le financement par les assurances, les systèmes numériques de gestion des sinistres et une couverture plus large des franchises soutiennent la demande. Ces facteurs augmentent les besoins en réparation tout en améliorant la capacité des prestataires qualifiés à recevoir des missions.

Quel service de restauration occupe la position de chiffre d'affaires la plus importante ?

La restauration après dégâts des eaux était en tête du chiffre d'affaires des services avec 32,6 % en 2025. Les défaillances de plomberie, les inondations et les intrusions d'eau liées aux tempêtes affectent un large éventail de maisons, de bureaux et d'installations industrielles, maintenant sa position de leader.

Quel groupe de clients paie la majeure partie des travaux de restauration ?

Les travaux financés par les assurances constituaient le principal canal de paiement, représentant 51,9 % du chiffre d'affaires en 2025. Les programmes de prestataires privilégiés peuvent orienter les sinistres récurrents vers les entreprises qui répondent aux exigences de service et de documentation des assureurs.

Quelle région connaît la croissance la plus rapide pour les services de restauration ?

L'Asie-Pacifique devrait croître à un CAGR de 6,30 % jusqu'en 2031. L'augmentation de la propriété immobilière, l'utilisation de l'assurance, les investissements dans la résilience et les lacunes dans la capacité locale formelle soutiennent ce taux de croissance régionale plus élevé.

Quels sont les principaux défis opérationnels pour les prestataires de restauration ?

Les entreprises font face à des pénuries de techniciens qualifiés, à la hausse des coûts des matériaux et du carburant, aux retards de paiement des assurances et aux exigences technologiques des assureurs. Ces conditions peuvent allonger les délais d'intervention, réduire les marges et favoriser les grands prestataires disposant de réserves de trésorerie plus importantes.

Dernière mise à jour de la page le: