Taille et part du marché de la gestion des déchets dangereux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

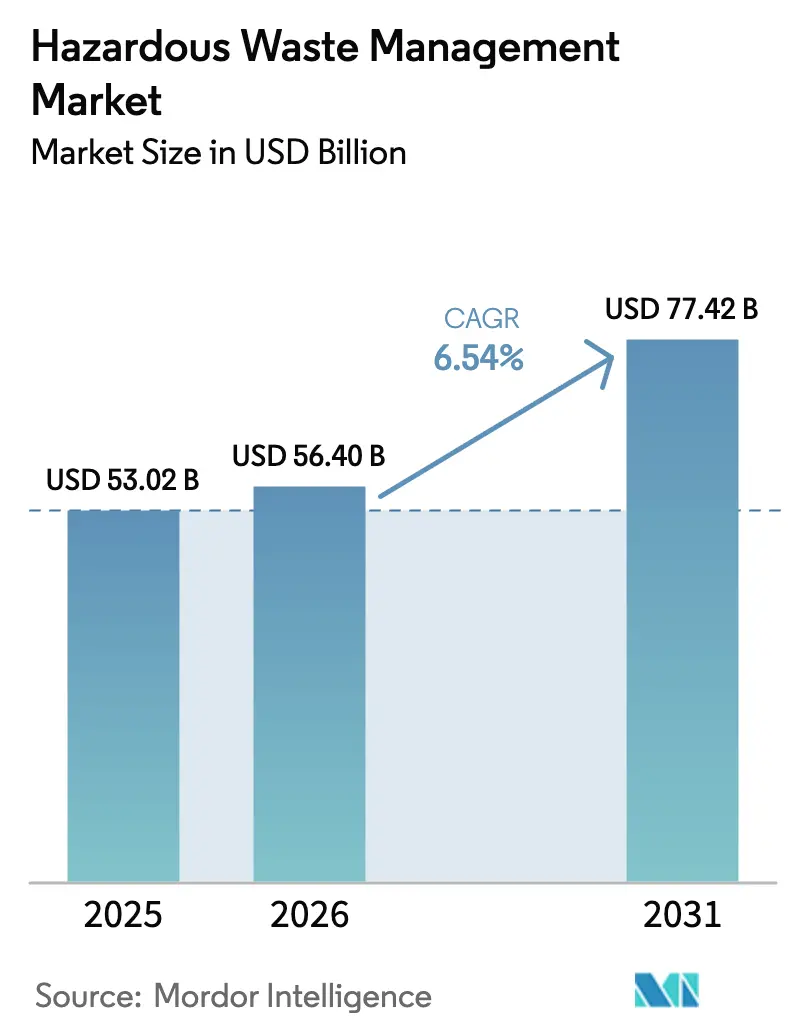

| Taille du Marché (2026) | 56.40 Milliards de dollars |

| Taille du Marché (2031) | 77.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.54% CAGR |

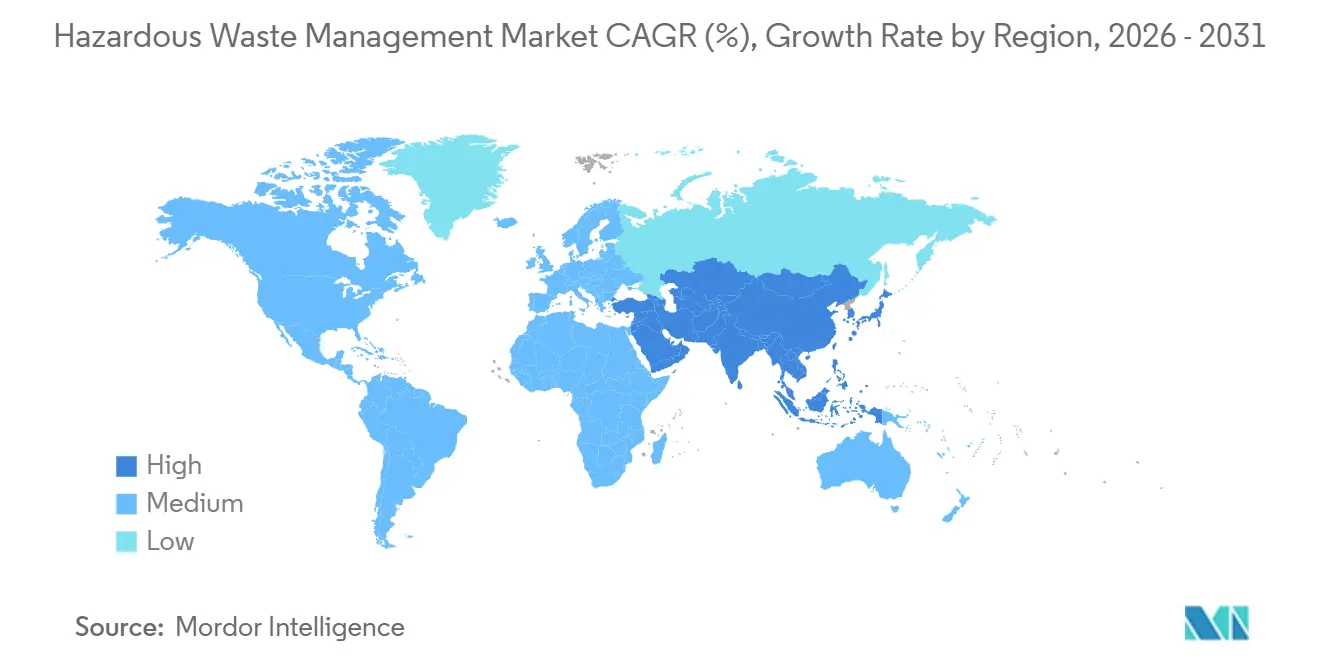

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des déchets dangereux par Mordor Intelligence

La taille du marché de la gestion des déchets dangereux était évaluée à 53,02 milliards USD en 2025 et devrait croître de 56,40 milliards USD en 2026 pour atteindre 77,42 milliards USD d'ici 2031, à un CAGR de 6,54 % durant la période de prévision (2026-2031), reflétant un renforcement mondial de l'application des réglementations relatives aux déchets électroniques, aux batteries et à la co-valorisation. Les flux liquides, les boues et les flux chimiques dominent les volumes actuels, tandis que les segments de l'électronique, du biomédical et de la valorisation des ressources s'accélèrent à mesure que les objectifs d'économie circulaire se resserrent. Les producteurs de déchets délaissent la mise en décharge au profit de voies thermiques avancées, du recyclage et de la stabilisation sur site, en réponse à l'examen ESG et à la hausse des coûts d'assurance pour les marchandises à haut risque. L'Asie-Pacifique mène les ajouts de capacité grâce à la co-valorisation en fours à ciment et au tri assisté par IA, tandis que l'Amérique du Nord et l'Europe adoptent les technologies plasma et supercritiques pour se conformer aux directives PFAS et batteries. Les multinationales continuent de consolider les flottes de collecte, les plateformes d'analyse et les technologies de destruction pour sécuriser les approvisionnements à long terme et les permis environnementaux.[1]https://www.basel.int/

Principaux enseignements du rapport

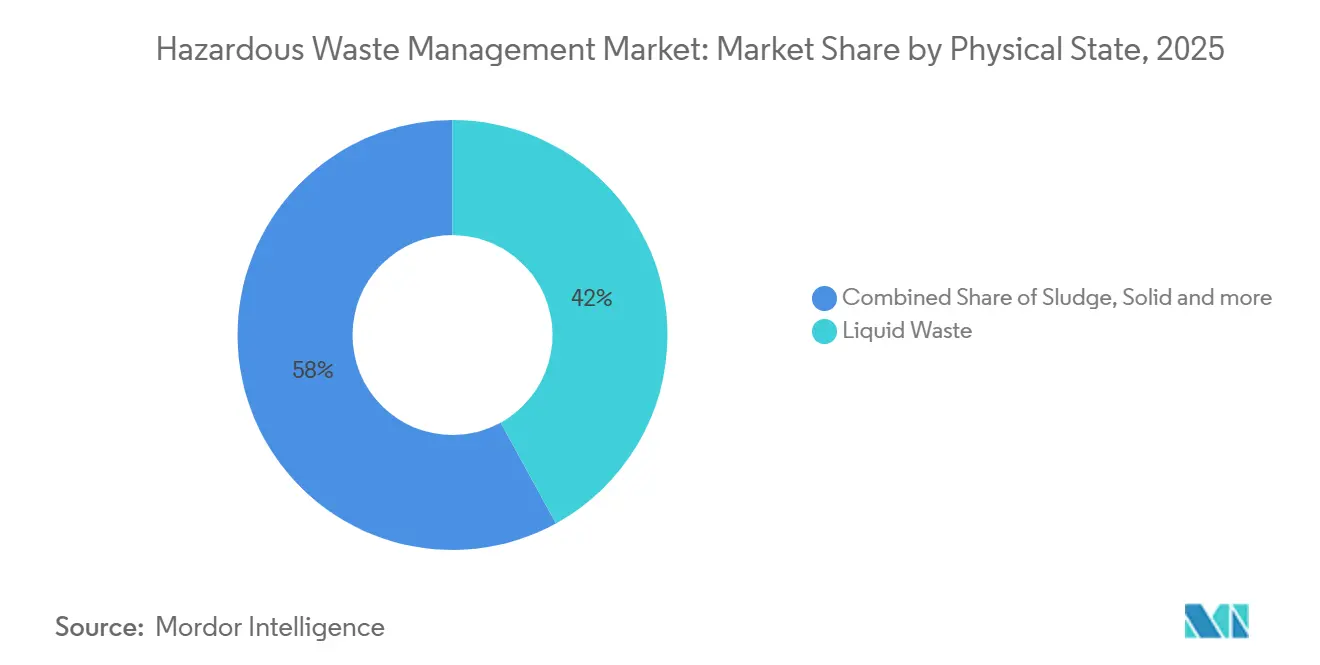

- Par état physique, les déchets liquides représentaient 42 % de la part de marché de la gestion des déchets dangereux en 2025, tandis que les flux de boues progressent à un CAGR de 6,8 % jusqu'en 2031.

- Par catégorie de déchets, les flux chimiques représentaient 41 % du mix en 2025, tandis que les déchets biomédicaux sont en voie d'atteindre un CAGR de 8,7 % d'ici 2031.

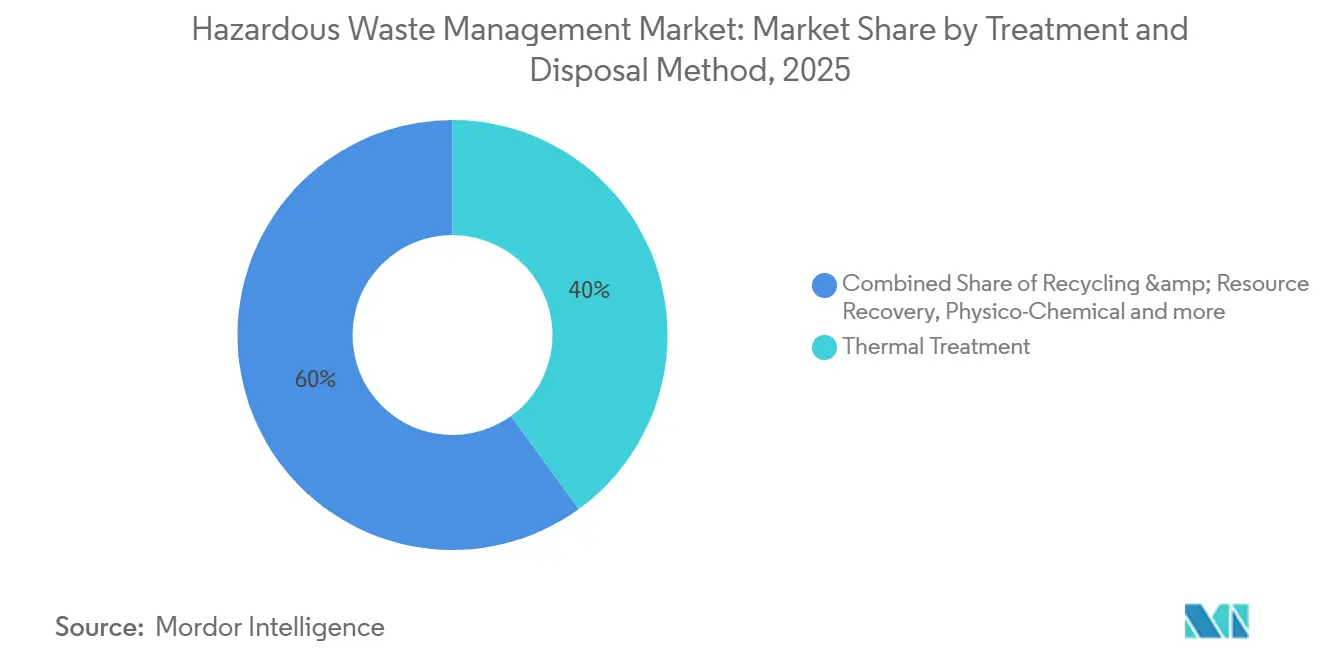

- Par méthode de traitement, les procédés thermiques représentaient 40 % du chiffre d'affaires en 2025 ; le recyclage et la valorisation des ressources est le segment à la croissance la plus rapide avec un CAGR de 10,9 %.

- Par service, la collecte et le transport ont capté 32 % en 2025, tandis que les services de conseil, d'audit et de formation progressent à un CAGR de 8,9 %.

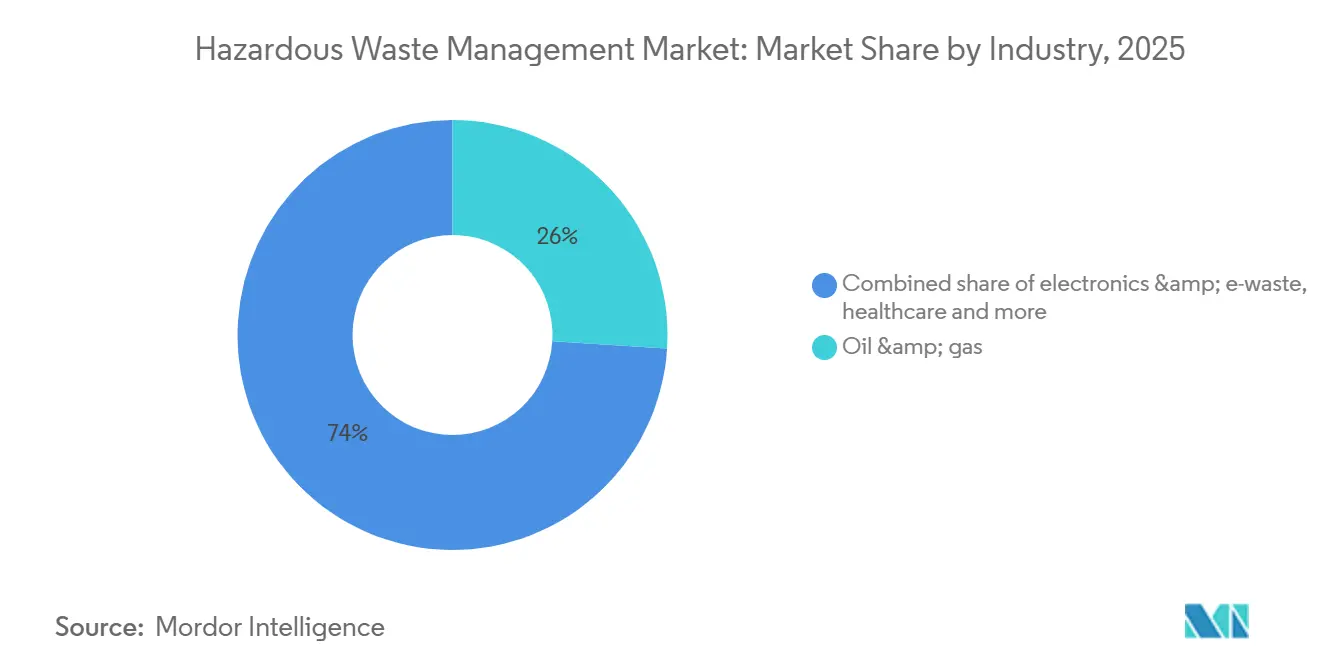

- Par secteur d'activité, le pétrole et le gaz représentaient 26 % de la demande en 2025, et les producteurs de déchets électroniques sont les plus rapides avec un CAGR de 10,3 %.

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 40,24 % en 2025 et maintiendra un CAGR de 6,80 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la gestion des déchets dangereux

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Mandats de contenu recyclé du Pacte vert européen pour les batteries et l'électronique (2025) | +1.2% | Cœur de l'UE, répercussions sur le Royaume-Uni et les États de l'AELE | Moyen terme (2-4 ans) |

| Incitations du 15e plan quinquennal chinois pour la co-valorisation des déchets dangereux (2026-2030) | +1.0% | Chine, projets pilotes au Vietnam et en Indonésie | Long terme (≥4 ans) |

| Application des amendements de la Convention de Bâle sur les déchets plastiques (2025) | +0.8% | Mondial avec une conformité renforcée dans l'UE, au Japon et en Corée du Sud | Moyen terme (2-4 ans) |

| Monétisation des crédits carbone pour les projets de valorisation énergétique des déchets | +0.7% | Mondial, premiers gains au Japon, en Suisse et à Singapour | Moyen terme (2-4 ans) |

| Tri spectral assisté par IA sur les sites de fabrication asiatiques | +0.6% | Chine, Inde, Thaïlande, Malaisie | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Mandats de contenu recyclé du Pacte vert européen pour les batteries et l'électronique (2025)

Le règlement 2023/1542 oblige les batteries industrielles et pour véhicules électriques vendues dans l'UE à contenir 16 % de cobalt, 6 % de lithium et 6 % de nickel issus de sources recyclées d'ici 2031. Les constructeurs automobiles co-localisent donc des lignes de démantèlement dans les gigafactories et financent des projets pilotes hydrométallurgiques qui préservent la chimie des cathodes. Les seuils de collecte passent à 63 % en 2027 et à 73 % en 2030, poussant les entreprises logistiques à installer un traçage GPS sur les itinéraires de collecte. Le Royaume-Uni et les États de l'AELE harmonisent leurs règles pour rester dans les chaînes d'approvisionnement européennes, tandis que les fabricants sous contrat asiatiques subissent une pression en amont pour atteindre des objectifs parallèles.[2]https://commission.europa.eu/index_en

Incitations du 15e plan quinquennal chinois pour la co-valorisation des déchets dangereux (2026-2030)

Pékin offre des remises fiscales et des permis accélérés aux cimenteries qui modernisent leurs fours pour la substitution de combustibles par des déchets dangereux, visant un taux de 20 % d'ici 2030. Les solvants, les boues et les sols contaminés sont traités à 1 450 °C, remplaçant le charbon et réduisant le recours à la mise en décharge. Les incinérateurs indépendants subissent une pression tarifaire car les fours pratiquent des prix inférieurs pour les frais de traitement. Le Vietnam et l'Indonésie importent des modèles chinois pour des stratégies de co-valorisation similaires dans les zones d'exportation.[3]https://www.ndrc.gov.cn/

Application des amendements de la Convention de Bâle sur les déchets plastiques (2025)

L'amendement de 2025 a reclassifié les plastiques mélangés et contaminés comme dangereux, exigeant un consentement préalable en connaissance de cause pour les expéditions transfrontalières. Les pays exportateurs renforcent leurs capacités nationales de tri et de recyclage chimique pour éviter les refus dans les ports d'Asie du Sud-Est. Le Japon et la Corée du Sud ont déjà mis en service de nouvelles unités de pyrolyse adjacentes aux pôles pétrochimiques. Les trieurs proche infrarouge équipés d'IA ramènent désormais les taux de contamination en dessous de 5 % à des vitesses de tapis de deux mètres par seconde. Les petits producteurs de déchets regroupent de plus en plus leurs volumes via des agrégateurs tiers pour réduire les frais de manutention par tonne.[4]https://www.basel.int/

Monétisation des crédits carbone pour les projets de valorisation énergétique des déchets

Les accords bilatéraux de l'article 6 permettent aux opérateurs de percevoir entre 20 et 40 USD par tonne de CO₂e pour la valorisation énergétique des déchets qui se substitue à la production d'énergie fossile. Le Japon et la Suisse ont approuvé les premiers crédits en 2025, ajoutant deux à trois points de pourcentage aux rendements des projets. Les incinérateurs de déchets biomédicaux, déjà requis par les codes sanitaires, monétisent désormais leur combustion inévitable. Le Royaume-Uni prévoit d'intégrer la valorisation énergétique des déchets dans son système d'échange de quotas d'émissions d'ici 2028.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse des coûts des géomembranes spécialisées et des absorbants sous l'effet de l'inflation | -0.5% | Mondial, aiguë en Amérique du Nord et dans l'UE | Court terme (≤2 ans) |

| Examen ESG limitant les exportations de déchets vers l'étranger | -0.4% | Cœur de l'OCDE, pression sur les terminaux d'importation de l'ASEAN | Moyen terme (2-4 ans) |

| Risque d'incendie des batteries lithium-ion entraînant une hausse des primes d'assurance | -0.3% | Mondial, concentré dans les corridors à fort volume | Court terme (≤2 ans) |

| Disponibilité commerciale limitée des technologies de destruction des PFAS | -0.3% | Amérique du Nord, UE, Australie | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts des géomembranes spécialisées et des absorbants sous l'effet de l'inflation

Les prix des géomembranes en polyéthylène, de l'argile bentonite et du charbon actif ont augmenté de 15 à 25 % en 2024-2025 en raison de la volatilité des matières premières. Ces matériaux représentent 10 à 15 % du coût total de traitement, comprimant les marges des opérateurs de décharges de taille intermédiaire en Amérique du Nord et en Europe. Les grands acteurs s'appuient sur des contrats en volume et des clauses de répercussion, tandis que les petites entreprises testent des substituts biosourcés en attente d'approbations réglementaires. La flambée des coûts accélère les fusions, les indépendants en difficulté financière cherchant à atteindre une taille critique.

Examen ESG limitant les exportations de déchets vers l'étranger

Les investisseurs exigent désormais une transparence sur la fin de vie dans les rapports de développement durable, décourageant les expéditions depuis les ports de l'OCDE vers des destinations ASEAN à moindre coût. Rotterdam, Hambourg et Los Angeles font face à des engorgements car les capacités locales d'incinération et de stabilisation n'ont pas suivi le rythme. Les producteurs de déchets réagissent en installant des unités de traitement sur site et en formant des pôles régionaux répondant aux normes de l'OCDE, réduisant ainsi les distances de transport.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par état physique : prédominance des liquides dans un contexte d'accélération des boues

Les flux liquides représentaient 42 % du marché de la gestion des déchets dangereux en 2025, portés par les effluents pétrochimiques et pharmaceutiques nécessitant une incinération ou un traitement physico-chimique. Les volumes de boues augmentent à un CAGR de 6,8 % jusqu'en 2031, les stations d'épuration se modernisant sous l'effet de normes de rejet plus strictes aux États-Unis et dans l'UE. Les opérateurs modernisent les systèmes membranaires et les unités d'électrocoagulation pour réduire les volumes liquides avant l'expédition hors site, allégeant ainsi les frais de transport.

Les investisseurs dans les boues se concentrent sur les sécheurs thermiques, les digesteurs anaérobies et les lignes de pyrolyse qui convertissent les biosolides en biochar et en syngaz, créant des sous-produits commercialisables. Les amendements au cadre européen sur les déchets adoptés en 2024 donnent la priorité à la valorisation énergétique pour les boues non recyclables. Les prestataires de services de déchets liquides ajoutent entre-temps des unités de filtration mobiles pour les arrêts de raffineries, augmentant les revenus d'intervention d'urgence à forte marge. Cette double voie maintient la flexibilité du marché de la gestion des déchets dangereux face à des profils de déchets variés.

Par catégorie de déchets : prédominance des flux chimiques, forte progression du biomédical

Les résidus chimiques représentaient 41 % du chiffre d'affaires par catégorie en 2025, reflétant l'utilisation intensive de solvants, d'acides et de réactifs dans les procédés industriels. Les déchets biomédicaux et cliniques constituent le segment à la croissance la plus rapide avec un CAGR de 8,7 %, alimenté par les règles de contrôle des infections post-pandémie et la croissance des dispositifs à usage unique. Les grands réseaux hospitaliers en Inde et en Chine ont installé des lignes d'autoclave à suivi GPS pour se conformer aux règles de gestion des déchets mises à jour en 2024.

Les projets pilotes de recyclage direct des déchets électroniques recoupent les stratégies de gestion des déchets chimiques lorsque la lixiviation hydrométallurgique extrait des métaux précieux. Les déchets porteurs d'agents pathogènes nécessitent une désinfection thermique avant broyage, et les régulateurs exigent désormais un suivi par code-barres pour garantir un traitement complet. Ces protocoles augmentent les coûts de conformité mais favorisent la confiance des investisseurs institutionnels qui exigent un alignement ESG de la part du secteur de la gestion des déchets dangereux.

Par méthode de traitement/élimination : prédominance du thermique, progression du recyclage

Les voies thermiques représentaient 40 % du chiffre d'affaires 2025, appréciées pour leur réduction de volume de 90 % et la destruction des matières organiques à 1 200 °C. Le recyclage et la valorisation des ressources progressent à un CAGR de 10,9 % à mesure que les producteurs de batteries et d'électronique poursuivent les mandats de contenu recyclé. Les équipes de gazéification plasma et de pyrolyse au Japon et en Corée du Sud exploitent désormais des installations qui exportent de l'électricité et des scories vitrifiées.

Les limites de qualité de l'air poussent les opérateurs à ajouter des épurateurs et des moniteurs en continu, augmentant les dépenses d'investissement de 5 à 15 millions USD par cheminée. Les installations de valorisation des ressources compensent les coûts plus élevés grâce aux crédits carbone de l'article 6 et aux ventes à prix premium de métaux secondaires. Cette dynamique sous-tend l'expansion soutenue de la taille du marché de la gestion des déchets dangereux dans ce segment.

Par service : prédominance de la collecte, accélération du conseil

La collecte et le transport ont sécurisé 32 % du chiffre d'affaires 2025 grâce à des citernes spécialisées et au suivi GPS. Le conseil, l'audit et la formation progresseront à un CAGR de 8,9 % à mesure que les fabricants mondiaux intègrent les indicateurs ESG dans leurs contrats fournisseurs. Les tendances à l'externalisation favorisent les prestataires intégrés qui combinent camions, laboratoires et équipes de conseil dans le cadre d'accords pluriannuels.

L'optimisation numérique des itinéraires réduit les kilomètres à vide et diminue les empreintes carbone, améliorant les scores d'offre dans les appels d'offres municipaux. Les divisions de conseil certifient ISO 14001 et réalisent des analyses du cycle de vie, aidant les clients à éviter les amendes tout en orientant le marché de la gestion des déchets dangereux vers des services à plus forte valeur ajoutée.

Par secteur d'activité : prédominance du pétrole et du gaz, forte progression de l'électronique

Les producteurs de pétrole et de gaz ont généré 26 % de la demande en 2025 via les boues de forage et les boues de raffinerie. Les fabricants d'électronique sont en voie d'atteindre un CAGR de 10,3 % jusqu'en 2031, les volumes de batteries augmentant avec l'adoption des véhicules électriques. Les cycles de remplacement des smartphones se sont raccourcis à deux ou trois ans, alimentant des marchés secondaires croissants pour les batteries reconditionnées.

Les clients des raffineries adoptent des unités de désorption thermique pour récupérer les hydrocarbures, tandis que les producteurs de déchets électroniques contractent des démantèleurs qui extraient le cobalt, le lithium et les terres rares. Les prestataires logistiques innovent avec des caisses de refroidissement passif pour réduire les primes d'assurance sur les expéditions de batteries lithium-ion. Ces initiatives diversifient les revenus et élargissent l'empreinte du secteur de la gestion des déchets dangereux.

Analyse géographique

L'Asie-Pacifique détenait 40,24 % du chiffre d'affaires du marché en 2025 et devrait croître à un taux composé de 6,80 % jusqu'en 2031, portée par les incitations chinoises à la co-valorisation, les mandats de responsabilité élargie des producteurs en Inde et les investissements de l'ASEAN dans les installations de valorisation énergétique des déchets. Les fours à ciment chinois substituent désormais jusqu'à un cinquième du combustible fossile par des résidus dangereux, réduisant à la fois les émissions et les frais de traitement. L'Inde a élargi ses pôles de démantèlement pour l'électronique en 2025 et les a reliés à des raffineries hydrométallurgiques répondant aux spécifications de production de qualité batterie.

L'Amérique du Nord et l'Europe resserrent les plafonds de mise en décharge et les règles relatives aux PFAS, catalysant les installations plasma et d'oxydation en eau supercritique sur site. Les États-Unis ont finalisé des limites de 4 ppt pour le PFOA et le PFOS en 2024, poussant les services publics et les fabricants à sécuriser des capacités de destruction. L'UE a mis à jour son cadre sur les déchets en 2024 pour donner la priorité à la prévention, au réemploi et au recyclage plutôt qu'à l'élimination, les États membres pilotant des manifestes blockchain pour les expéditions intra-UE afin de réduire la paperasserie de moitié.

Le Moyen-Orient et l'Afrique, bien que plus modestes, s'accélèrent. L'Arabie saoudite, les Émirats arabes unis et le Qatar ont approuvé des complexes intégrés couplant incinération, mise en décharge et valorisation énergétique dans le cadre de partenariats public-privé. EnviroServ Waste Management (Pty) Ltd en Afrique du Sud a élargi ses capacités de traitement des déchets miniers et de santé, tandis que le Nigeria et l'Égypte ont obtenu des fonds de banques de développement pour des études de faisabilité. Ces initiatives élargissent l'accès régional à des solutions d'élimination conformes et développent le marché mondial de la gestion des déchets dangereux.

Note: Les parts de segment de toutes les régions individuelles sont disponibles à l'achat du rapport

Paysage concurrentiel

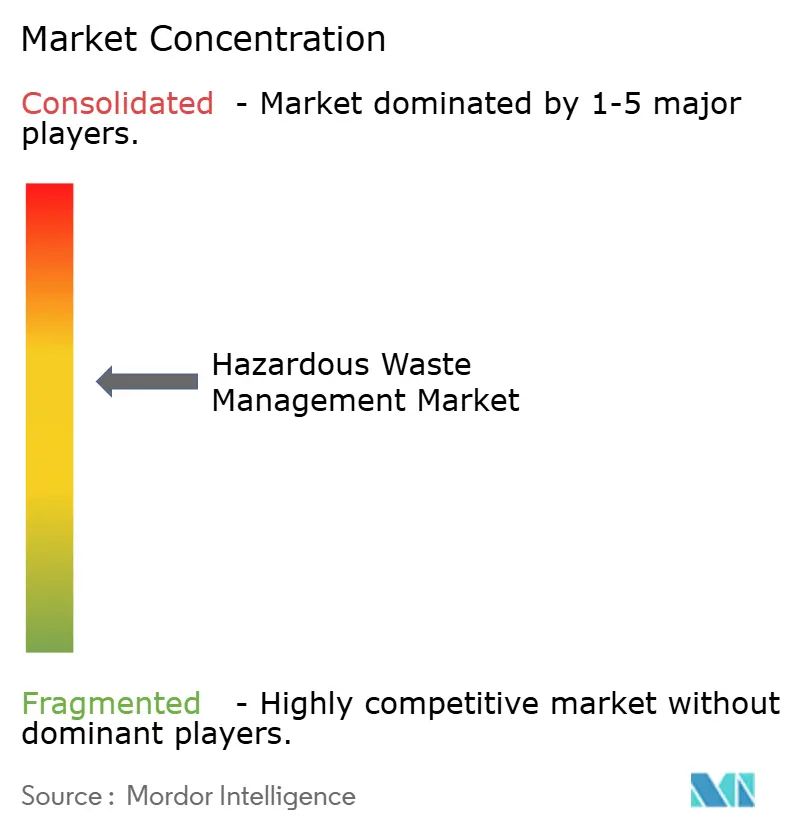

Le marché de la gestion des déchets dangereux est modérément concentré. Les cinq premières entreprises, Veolia, Suez, Waste Management Inc., Clean Harbors et Republic Services, contrôlent environ 30 % du chiffre d'affaires mondial, laissant de la place aux spécialistes régionaux. L'intégration verticale reste la stratégie centrale : Veolia a récemment absorbé les actifs européens de Suez, ajoutant des incinérateurs et des décharges qui sécurisent les approvisionnements et les positions de permis. Les concurrents réagissent en acquérant des flottes de collecte ou en sécurisant des contrats d'achat d'électricité à long terme pour les installations de valorisation énergétique des déchets.

Les alliances stratégiques accélèrent l'adoption technologique. Les gigafactories de batteries s'associent à des entreprises de gestion des déchets pour co-localiser des lignes de démantèlement, et les cimentiers signent des contrats d'approvisionnement pluriannuels pour les résidus dangereux qui remplacent le charbon. Les fournisseurs d'IA intègrent des capteurs et des identifiants blockchain dans les conteneurs, offrant aux clients producteurs de déchets une preuve de garde. Les dépôts de brevets dans les domaines des torches plasma et de l'oxydation électrochimique ont augmenté de 15 % d'une année sur l'autre en 2025, signalant une intensification de la rivalité en matière de R&D.

Les nouveaux entrants ciblent des niches spécifiques telles que la destruction des PFAS et la mitigation des risques d'incendie des batteries lithium-ion. Des entreprises soutenues par des fonds de capital-risque pilotent l'oxydation en eau supercritique avec des garanties de débit, tandis que des fabricants de conteneurs testent des composites de refroidissement passif qui réduisent le risque d'emballement thermique. Les places de marché numériques regroupent les chargements de petits producteurs de déchets, améliorant l'utilisation des flottes et donnant aux clients éloignés accès à des traitements de qualité supérieure. Ces innovations élargissent les offres de services et stimulent la croissance organique du marché de la gestion des déchets dangereux.

Leaders du secteur de la gestion des déchets dangereux

Veolia Environnement SA

Waste Management Inc.

Clean Harbors Inc.

Suez SA

Republic Services Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : General Atomics a commencé à démontrer son système industriel d'oxydation en eau supercritique sur le site de Clean Earth en Caroline du Nord dans le cadre d'un contrat du Département de la Défense, atteignant une efficacité de destruction des PFAS de 99,99 %.

- Janvier 2025 : Les amendements de la Convention de Bâle sur les déchets électroniques sont entrés en vigueur, reclassifiant les déchets électroniques contaminés comme dangereux et forçant l'expansion du traitement domestique.

- Décembre 2024 : Redwood Materials s'est engagé à investir 1 milliard USD pour agrandir son usine de recyclage de batteries au Nevada à une capacité de 100 GWh d'ici 2026.

- Novembre 2024 : Veolia a finalisé l'acquisition des actifs européens de déchets de Suez pour 14,3 milliards USD, consolidant sa position de premier prestataire intégré de la région.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la gestion des déchets dangereux comme le chiffre d'affaires mondial généré lorsque des déchets réglementés toxiques, inflammables, corrosifs, réactifs, infectieux ou radioactifs sont collectés, stockés, transportés, traités, éliminés ou recyclés via des installations sécurisées. Il suit les flux solides, liquides et de boues pris en charge par des flottes de collecte, des stations de transfert, des installations physico-chimiques, des incinérateurs à haute température, des unités de biotraitement, des fours de valorisation énergétique et des décharges aménagées.

Exclusion du périmètre : les déchets solides municipaux ordinaires et les débris de construction inertes qui ne relèvent pas des classifications de déchets dangereux ne sont pas comptabilisés.

Aperçu de la segmentation

- Par état physique

- Solide

- Liquide

- Boues

- Par catégorie de déchets

- Déchets chimiques (industriels)

- Déchets électroniques (batteries, etc.)

- Déchets biomédicaux/cliniques

- Déchets radioactifs

- Autres (déchets inflammables et explosifs, déchets corrosifs et oxydants)

- Par méthode de traitement/élimination

- Traitement physico-chimique (neutralisation, précipitation, stabilisation, solidification, oxydation, etc.)

- Traitement thermique (incinération, arc plasma, pyrolyse)

- Traitement biologique (anaérobie, compostage)

- Mise en décharge

- Recyclage et valorisation des ressources

- Autres (encapsulation, puits profonds, etc.)

- Par service

- Collecte et transport

- Stockage sur site

- Traitement et élimination

- Conseil, audit et formation

- Par secteur d'activité

- Pétrole et gaz

- Fabrication chimique et pétrochimique

- Santé et produits pharmaceutiques

- Mines et métallurgie

- Production d'énergie (charbon, nucléaire)

- Construction et démolition

- Automobile et fabrication générale

- Électronique et recyclage des déchets électroniques

- Autres (maritime, municipal, agriculture, etc.)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam)

- Australie

- Reste de l'Asie-Pacifique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Turquie

- Afrique du Sud

- Nigeria

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des appels bimensuels et des enquêtes structurées auprès de régulateurs, d'opérateurs de traitement, de gestionnaires de flottes et de responsables EHS industriels en Amérique du Nord, en Europe, en Chine, en Inde et dans le Golfe ont validé les fourchettes de prix, l'utilisation des capacités et la réglementation planifiée, affinant ainsi les hypothèses que la seule littérature ne pouvait pas résoudre.

Recherche documentaire

Nous avons commencé par les données ouvertes de l'Agence de protection de l'environnement des États-Unis, d'Eurostat, de la base de données des expéditions de la Convention de Bâle, des statistiques environnementales de l'OCDE et de la Banque mondiale, puis avons élargi la couverture aux bulletins des associations professionnelles tels que l'ISWA et les ministères nationaux de l'environnement. Les dépôts réglementaires, les rapports annuels 10-K des entreprises, les présentations aux investisseurs, les archives de brevets et les revues scientifiques reconnues ont comblé les lacunes techniques. Pour établir le profil des données financières et des actualités, nous avons accédé à D&B Hoovers et Dow Jones Factiva, et cette liste est illustrative et complétée par plusieurs autres sources qui ont alimenté les vérifications des données et le contexte.

Dimensionnement du marché et prévisions

Nous avons reconstruit la base de référence 2025 de manière descendante : les volumes de déchets dangereux générés par pays (en tonnes) ont été multipliés par les frais moyens de traitement conformes et ajustés pour tenir compte des échanges transfrontaliers. Des vérifications ascendantes sur les revenus des opérateurs, les valeurs des appels d'offres et les paires prix de vente moyen × volume échantillonnées ont ancré les totaux. Les principaux intrants comprennent la production industrielle, la production de batteries et de produits pharmaceutiques, les ajouts de capacité d'incinération, les indices d'escalade des frais et les données sur les permis d'expédition. Une régression multivariée, testée sous contrainte par une analyse de scénarios, projette la demande jusqu'en 2030, tandis que les lacunes dans les régions à faible visibilité sont comblées par des ratios proxy calibrés à partir d'économies comparables.

Validation des données et cycle de mise à jour

Les résultats passent par deux révisions d'analystes ; les seuils de variance déclenchent une reprise de contact avec les sources, et les modèles sont actualisés chaque année, avec des mises à jour en cours de cycle lorsque des changements significatifs de politique ou de capacité surviennent.

Pourquoi la base de référence de Mordor sur la gestion des déchets dangereux mérite la confiance des décideurs

Les estimations publiées divergent souvent parce que les entreprises découpent le marché différemment et appliquent des taux de mise à jour inégaux.

Les principaux facteurs d'écart comprennent une couverture des services plus étroite, l'exclusion des flux commerciaux et des hypothèses de frais statiques utilisées par certains éditeurs, alors que nous rapportons la chaîne de valeur complète du berceau à la tombe et mettons à jour annuellement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 52,94 milliards USD (2025) | Base de référence | |

| 17,64 milliards USD (2024) | Cabinet de conseil mondial A | Ne comptabilise que le traitement et omet les revenus de collecte et de conseil |

| 41,56 milliards USD (2024) | Cabinet de conseil régional B | Utilise des prix de vente moyens statiques et ignore les exportations transfrontalières de déchets |

Ces contrastes montrent que les analystes de Mordor fournissent une base de référence équilibrée et transparente, liée à des variables claires et à des étapes reproductibles, donnant aux parties prenantes un chiffre sur lequel elles peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la gestion des déchets dangereux ?

Le marché est évalué à 56,40 milliards USD en 2026.

À quelle vitesse le marché va-t-il croître jusqu'en 2031 ?

Il devrait enregistrer un CAGR de 6,54 %, atteignant 77,42 milliards USD.

Quelle région détient la plus grande part de marché ?

L'Asie-Pacifique détient 40,24 % du chiffre d'affaires mondial et maintiendra un CAGR de 6,80 % jusqu'en 2031.

Quelle méthode de traitement se développe le plus rapidement ?

Le recyclage et la valorisation des ressources progressent à un CAGR de 10,9 % entre 2026 et 2031.

Quel segment industriel affiche la croissance la plus rapide ?

Les producteurs de déchets électroniques devraient croître à un CAGR de 10,3 % jusqu'en 2031.

Quelles technologies font face à des pénuries d'approvisionnement ?

Les systèmes de destruction des PFAS à l'échelle commerciale restent rares, avec moins de dix installations opérationnelles dans le monde.

Dernière mise à jour de la page le: