Taille et part du marché des services de conseil en opérations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

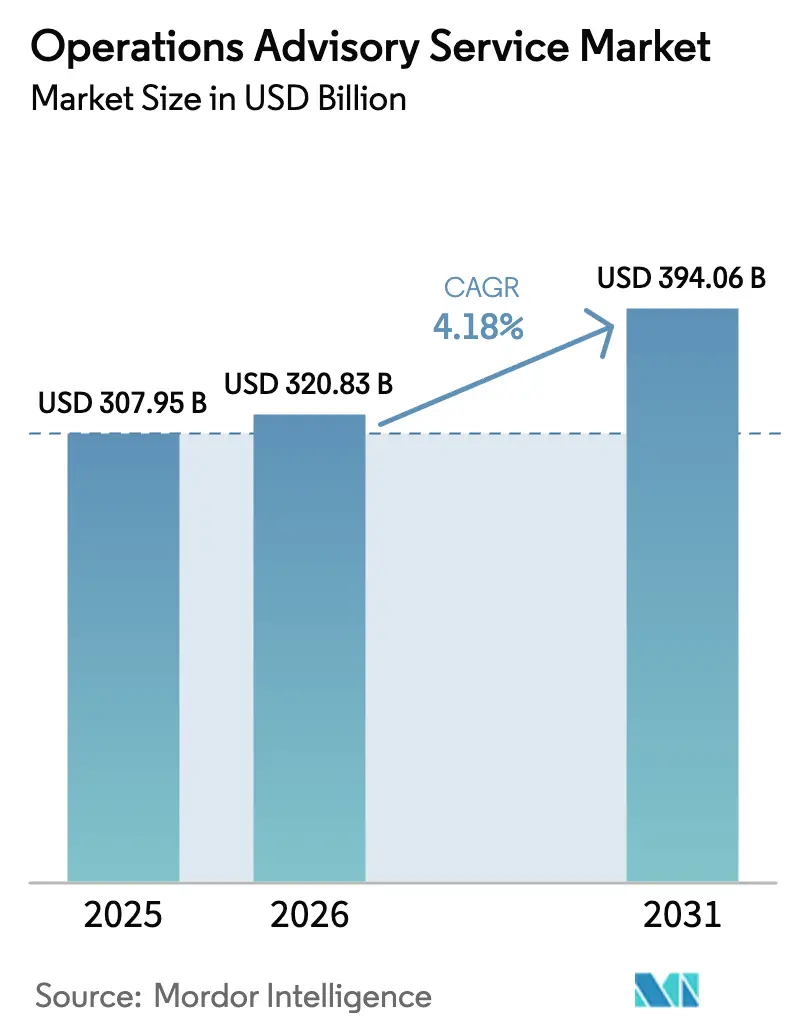

| Taille du Marché (2026) | 320.83 Milliards de dollars |

| Taille du Marché (2031) | 394.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de conseil en opérations par Mordor Intelligence

La taille du marché des services de conseil en opérations devrait croître de 307,95 milliards USD en 2025 à 320,83 milliards USD en 2026 et est prévue pour atteindre 394,06 milliards USD d'ici 2031 à un CAGR de 4,18 % sur la période 2026-2031. Le marché des services de conseil en opérations évolue en s'éloignant de l'arbitrage de main-d'œuvre pour se tourner vers la résilience et la création de valeur, alors que les entreprises recalibrent leurs réseaux mondiaux en réponse aux chocs de la chaîne d'approvisionnement survenus durant la période pandémique. Les mandats clients associent désormais la migration ERP en mode cloud natif, la modélisation par jumeau numérique et l'analytique AI prescriptive, qui collectivement stimulent le débit tout en réduisant les dépenses discrétionnaires. Les grandes entreprises continuent de dominer la valeur des contrats, tandis que les petites et moyennes entreprises (PME) élargissent leurs volumes d'engagement grâce à une tarification liée aux résultats qui réduit les dépenses initiales et clarifie les délais de retour sur investissement. La différenciation concurrentielle sur le marché des services de conseil en opérations repose sur des plateformes de données propriétaires, des accélérateurs verticalisés et des talents multidisciplinaires capables de transformer l'analytique en actions stratégiques au niveau du conseil d'administration.

Principaux enseignements du rapport

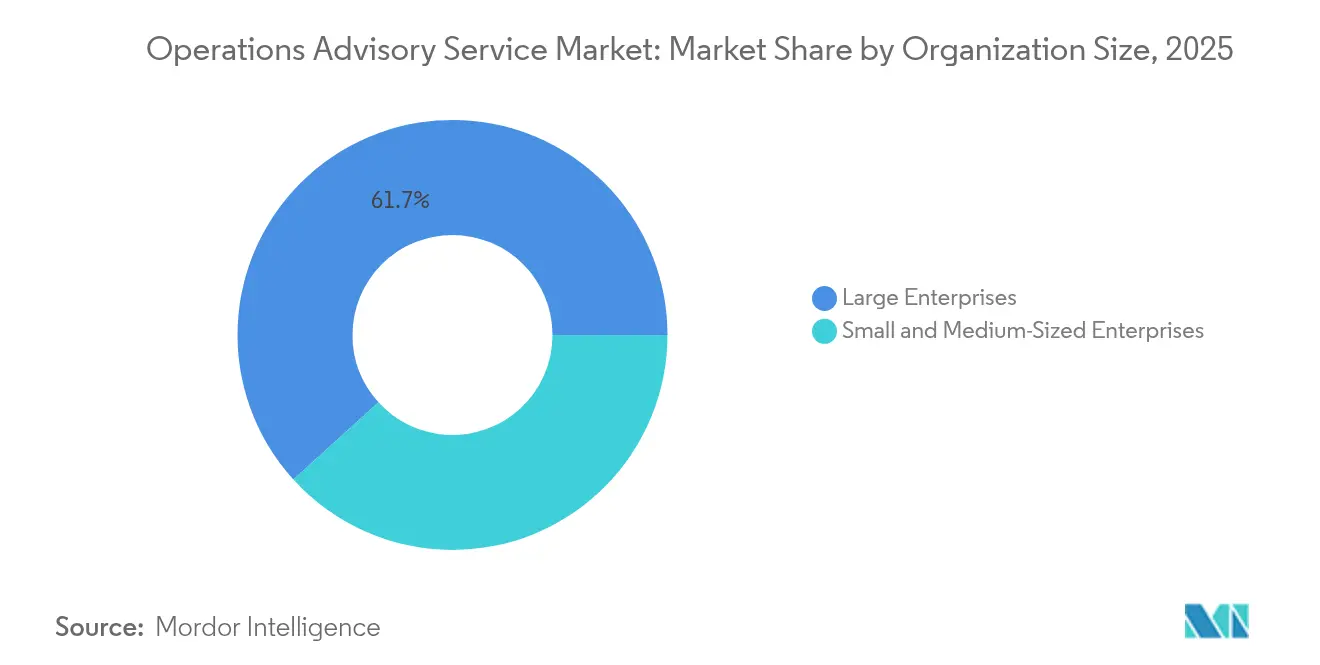

- Par taille d'organisation, les grandes entreprises détenaient 61,74 % de la part de marché des services de conseil en opérations en 2025. Les PME progressent à un CAGR de 14,05 % jusqu'en 2031, le plus élevé de tous les segments de taille au sein du marché des services de conseil en opérations.

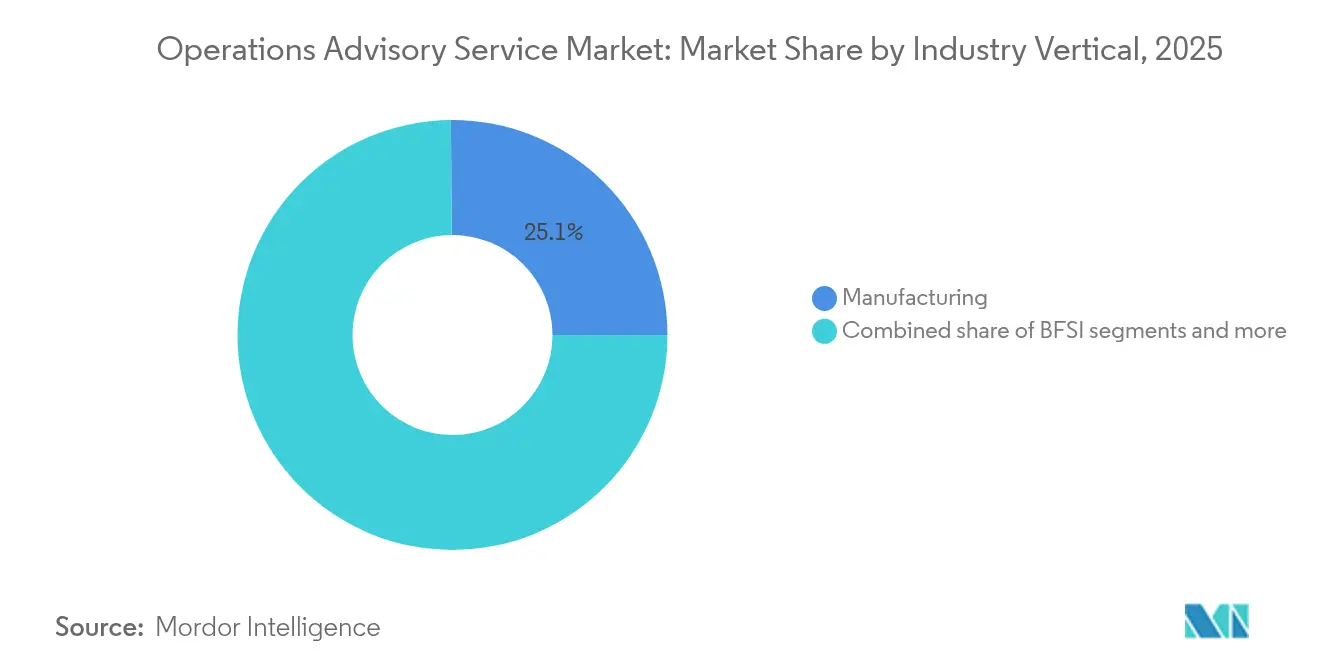

- Par secteur vertical, la fabrication a contribué à hauteur de 25,12 % du chiffre d'affaires en 2025, la part la plus élevée sur le marché des services de conseil en opérations. Le commerce de détail et le e-commerce devraient afficher un CAGR de 14,89 % jusqu'en 2031, constituant le secteur vertical à la croissance la plus rapide sur le marché des services de conseil en opérations.

- Par application, le conseil en chaîne d'approvisionnement a capté 29,76 % de la taille du marché des services de conseil en opérations en 2025. La gestion des processus numériques devrait croître à un CAGR de 15,42 % sur le même horizon, la trajectoire la plus prononcée au niveau des applications sur le marché des services de conseil en opérations.

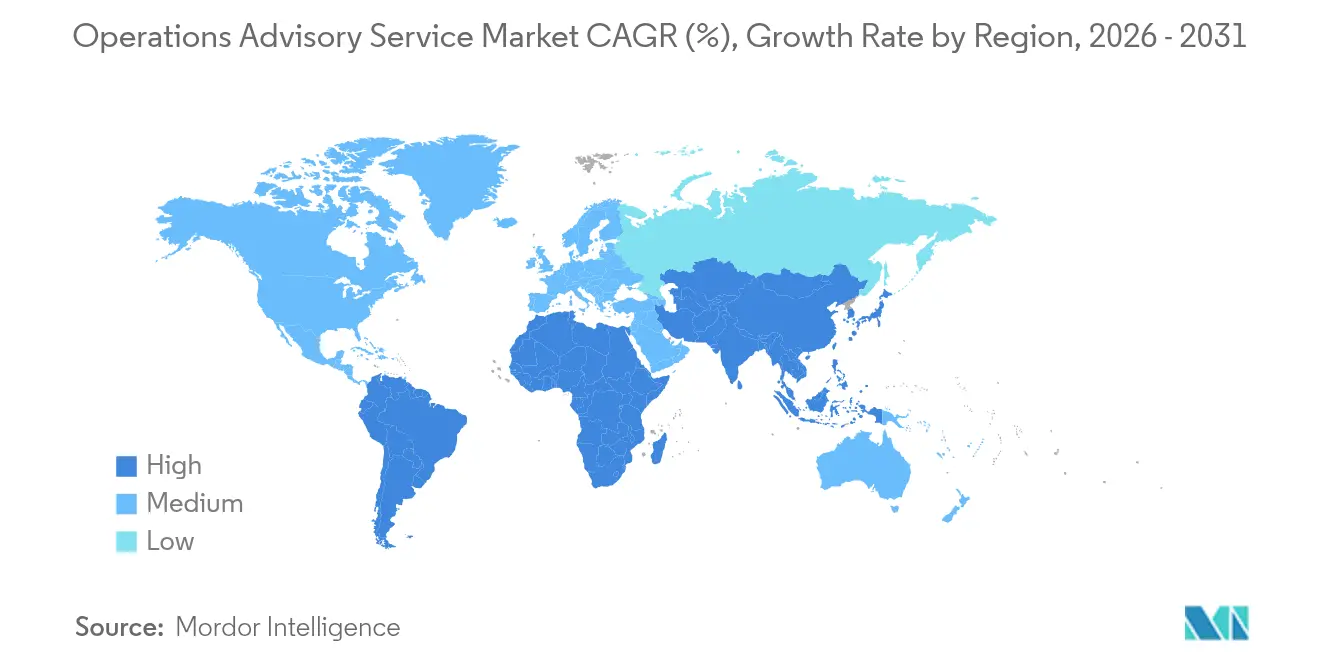

- Par géographie, l'Amérique du Nord était en tête avec 39,02 % de la part de revenus en 2025. L'Asie-Pacifique devrait s'accélérer à un CAGR de 12,74 % jusqu'en 2031, le rythme régional le plus rapide sur le marché des services de conseil en opérations.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services de conseil en opérations

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissements rapides post-pandémie dans la résilience de la chaîne d'approvisionnement | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Complexité réglementaire croissante dans les opérations mondiales | +0.8% | Mondial, particulièrement l'UE, l'Amérique du Nord et les centres financiers APAC | Long terme (≥ 4 ans) |

| Vagues de migration ERP en mode cloud natif | +0.7% | Amérique du Nord et UE en cœur, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Adoption du jumeau numérique pour l'optimisation des processus | +0.6% | Pôles manufacturiers en Allemagne, aux États-Unis, en Chine et au Japon | Long terme (≥ 4 ans) |

| Les modèles de facturation basés sur les résultats sont attractifs pour les PME | +0.5% | Mondial, avec adoption précoce en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Mandats de transparence opérationnelle liés aux critères ESG | +0.4% | Leadership de l'UE, se répandant en Amérique du Nord et en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissements rapides post-pandémie dans la résilience de la chaîne d'approvisionnement

Les fabricants, les détaillants et les prestataires logistiques qui ont subi des goulets d'étranglement de capacité durant la période 2020-2021 financent désormais des stratégies de multi-approvisionnement, de délocalisation de proximité et de stocks tampons qui intègrent des indicateurs de risque aux côtés des objectifs de coûts et de niveaux de service. Les projets de conseil superposent systématiquement des tours de contrôle numériques à l'analytique prescriptive, permettant des gains de débit de 10 à 15 % et des réductions de coûts finaux de 5 à 10 % sans dépenses d'actifs supplémentaires [1]McKinsey & Company, « Une chaîne d'approvisionnement plus résiliente grâce à une planification opérationnelle optimisée », mckinsey.com . Un nombre limité d'entreprises mondiales ont réussi à institutionnaliser des cadres de gouvernance des risques de bout en bout complets. Ces organisations ont démontré leur capacité à maintenir un pipeline pluriannuel en intégrant efficacement la modélisation stratégique à l'exécution tactique, assurant l'alignement entre les objectifs à long terme et la prise de décision opérationnelle. Les entreprises nord-américaines et européennes mènent la dynamique d'investissement, tandis que les fournisseurs asiatiques de premier rang adoptent des approches similaires pour rester des partenaires privilégiés. Le marché des services de conseil en opérations capte ainsi une demande durable à mesure que les entreprises transforment les réponses d'urgence en programmes de résilience systémique.

Complexité réglementaire croissante dans les opérations mondiales

Les règles de divulgation en matière de cybersécurité, les mandats de reporting ESG et l'évolution des régimes de sanctions commerciales se croisent désormais, obligeant les responsables des opérations à jongler entre conformité et productivité. La règle de cybersécurité 2024 de la Commission américaine des valeurs mobilières et des changes (U.S. Securities and Exchange Commission) a relevé les seuils de gouvernance pour les émetteurs et les conseillers[2]Commission américaine des valeurs mobilières et des changes (U.S. Securities & Exchange Commission), « Gestion des risques de cybersécurité et divulgation des incidents », sec.gov . La directive européenne sur le reporting de durabilité des entreprises a intensifié les exigences de collecte de données tout au long des chaînes d'approvisionnement, contraignant les organisations à réévaluer leurs stratégies environnementales, sociales et de gouvernance (ESG). En conséquence, de nombreuses entreprises interrogées augmentent leurs budgets ESG pour assurer leur conformité et améliorer leurs performances en matière de durabilité. Les missions de conseil évoluent des audits de conformité vers des programmes intégrés qui traitent la préparation réglementaire comme un avantage concurrentiel plutôt que comme un coût irrécupérable. Cette dynamique propulse le marché des services de conseil en opérations alors que les clients naviguent dans des cadres multicouches couvrant la protection des données, la comptabilité carbone et la diligence en matière de droits humains.

Vagues de migration ERP en mode cloud natif

Les solutions sur site héritées ne peuvent pas fournir des données en temps réel ni intégrer des modules d'IA, poussant les entreprises vers des plateformes privilégiant le cloud qui intègrent l'analytique, les flux IoT et les registres de durabilité. La part des entreprises budgétisant plus d'un million USD pour l'IA en matière d'achats devrait doubler entre 2024 et 2025, intensifiant la demande de partenaires capables de synchroniser la modernisation ERP avec les feuilles de route d'automatisation intelligente[3]SupplyChainBrain, « Les achats et les ressources humaines en 2025 : cinq tendances clés », supplychainbrain.com. Les équipes de conseil orchestrent des sprints de nettoyage de données, de reconception des processus et des bureaux de gestion du changement, généralement dans le cadre de modèles de livraison hybrides combinant des architectes en délocalisation de proximité et des équipes agiles sur site. L'Amérique du Nord est le moteur de l'adoption précoce, mais les clauses de souveraineté des données en Europe et en Asie catalysent les migrations régionales, élargissant le chiffre d'affaires adressable pour le marché des services de conseil en opérations.

Adoption du jumeau numérique pour l'optimisation des processus

Les jumeaux numériques créent des répliques haute fidélité d'actifs, de lignes ou d'usines entières, permettant la simulation de modifications de paramètres avant toute intervention physique. Bien que le taux d'adoption actuel soit de 21 %, un écrasant 97 % des utilisateurs ont déclaré une réalisation de valeur mesurable. Ces avantages incluent des améliorations de l'efficacité opérationnelle, telles que des intervalles de temps moyen entre pannes prolongés, ainsi que des réductions significatives de la consommation d'énergie[4]PricewaterhouseCoopers, « Enquête 2025 sur les tendances numériques dans les opérations », pwc.com . Les cabinets de conseil intègrent le savoir-faire technique aux piles de data science pour calibrer les capteurs, construire des modèles prédictifs et opérationnaliser la gouvernance du contrôle de version et de la cyber-résilience. L'Allemagne, les États-Unis, le Japon et la Chine côtière restent des adopteurs précoces, mais une politique industrielle accélérée en Asie du Sud-Est élargit la base de clients pour les projets de jumeaux numériques au sein du marché des services de conseil en opérations.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de talents expérimentés en conseil en opérations | -0.9% | Mondial, aiguë en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Préoccupations liées à la sécurité des données dans la prestation de conseil à distance | -0.6% | Mondial, accentuée dans les secteurs réglementés | Court terme (≤ 2 ans) |

| Les outils d'hyper-automatisation cannibalisent le conseil classique | -0.5% | Marchés avancés : Amérique du Nord, UE, Japon | Long terme (≥ 4 ans) |

| Pression sur les prix des talents indépendants et des cabinets spécialisés | -0.4% | Mondial, plus intense sur les marchés de conseil matures | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents expérimentés en conseil en opérations

La disponibilité de compétences hybrides intégrant la réingénierie des processus, la maîtrise de la data science et l'expertise sectorielle spécifique reste limitée, créant un déficit de talents significatif. Les professionnels ayant plus d'une décennie d'expérience dans les pratiques lean, l'intelligence artificielle et les cadres réglementaires exigent des niveaux de rémunération plus élevés, exerçant ainsi des pressions accrues sur les marges des entreprises établies. Selon les données internes de Korn Ferry, les missions de conseil senior ont connu une inflation à deux chiffres des honoraires, incitant les cabinets à accélérer le développement de programmes d'académie et à établir des partenariats avec des universités pour remédier à la pénurie de talents. Cependant, le temps nécessaire pour développer la maîtrise de ces rôles s'étend souvent jusqu'à 24 mois, entraînant des contraintes de capacité à court terme. Ces contraintes freinent le potentiel de croissance du marché des services de conseil en opérations à court terme.

Les outils d'hyper-automatisation cannibalisant le conseil classique

L'automatisation robotique des processus, les plateformes low-code et l'analytique pilotée par l'IA exécutent désormais des diagnostics répétables auparavant confiés à des consultants junior. KPMG note que les logiciels par abonnement déplacent les effectifs de conseil à temps plein dans le traitement des factures, l'analytique de base des stocks et la vérification des tolérances. Les cabinets répondent en se repositionnant vers des cadres de gouvernance, l'intégration de systèmes complexes et l'orchestration homme-machine — des offres à plus forte valeur ajoutée moins susceptibles d'être automatisées. Néanmoins, les heures facturables globales pour les travaux peu complexes diminuent, modérant le potentiel de croissance des revenus au sein du marché des services de conseil en opérations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille d'organisation : échelle stratégique vs. croissance agile

Les grandes entreprises ont généré 61,74 % des facturations 2025 au sein du marché des services de conseil en opérations, reflétant leur besoin de coordination mondiale dans les migrations ERP, les reconceptions de chaîne d'approvisionnement et les tableaux de bord ESG intégrés. Les missions typiques s'étendent sur 18 à 36 mois, gèrent des centaines de points de contact avec les parties prenantes et fusionnent l'infrastructure héritée avec des micro-services d'IA. Ces clients pilotent également des agents autonomes qui rapprochent les transactions inter-sociétés chaque nuit, offrant une visibilité en temps réel aux directeurs financiers. Les données historiques montrent que lors des chocs macroéconomiques, les grandes entreprises maintiennent leurs dépenses de conseil pour atténuer les risques, stabilisant les revenus de base du marché des services de conseil en opérations.

Les PME affichent la trajectoire la plus rapide à un CAGR de 14,05 % jusqu'en 2031, favorisées par les outils de collaboration en cloud, les recueils de pratiques standardisés et la tarification basée sur les résultats. Leurs cycles de décision plus courts — souvent portés par un champion plutôt que pilotés par un comité — accélèrent la signature des contrats et l'adoption du changement. Les PME exploitent également le savoir-faire des conseillers pour obtenir des certifications ou des autorisations réglementaires nécessaires au commerce transfrontalier. Les prestataires qui regroupent les diagnostics dans des portails par abonnement captent une part disproportionnée du portefeuille PME au sein du marché des services de conseil en opérations.

Par secteur vertical : la suprématie de la fabrication et l'essor agile du commerce de détail

La fabrication a capté 25,12 % des revenus 2025 alors que les usines se modernisent avec les technologies de l'Industrie 4.0, la maintenance prédictive et les algorithmes d'optimisation énergétique. Les missions intègrent fréquemment la cartographie de la chaîne de valeur, les modernisations de capteurs et le contrôle prédictif par modèle, générant un retour sur investissement rapide et des déploiements multi-sites. Le secteur vertical est également pionnier dans le reporting ESG au sein des processus de production, renforçant la demande de capacités de conseil qui marient l'efficacité opérationnelle à la réduction de l'intensité carbone.

Le commerce de détail et le e-commerce, prévus à un CAGR de 14,89 %, s'accélèrent en raison de la livraison omnicanale, de l'orchestration du dernier kilomètre et de la visibilité des stocks en temps réel. Les consultants conçoivent des entrepôts sombres, des centres de micro-fulfillment et des prévisions de demande pilotées par l'IA qui harmonisent les opérations en ligne et en magasin. Au-delà de ces deux pôles, le BFSI maintient ses dépenses sur les cadres de risque opérationnel et la cyber-résilience, tandis que les organismes du secteur public recherchent la délivrance de permis numériques et la reconception des services aux citoyens. Les patterns uniques de conformité et de demande de chaque secteur vertical créent de riches niches de spécialisation au sein du marché des services de conseil en opérations.

Par application : la domination de la chaîne d'approvisionnement et la dynamique de la gestion des processus

Le conseil en chaîne d'approvisionnement a commandé 29,76 % des revenus 2025, les directions générales ayant fait de la visibilité, du double sourcing et de la conception de réseaux tenant compte des enjeux géopolitiques une priorité. Les consultants opèrent de plus en plus des moteurs de planification concurrente qui alimentent les résultats de scénarios directement dans les réunions S&OP des dirigeants, reliant la stratégie à l'exécution. Les missions intègrent également des indicateurs de durabilité — tels que les émissions de scope 3 — dans les tableaux de bord des fournisseurs, renforçant la conformité.

La gestion des processus numériques s'élargira à un CAGR de 15,42 % jusqu'en 2031, transformant les pilotes RPA en couches d'orchestration à l'échelle de l'entreprise. Les équipes de conseil déploient des diagnostics de process mining, co-créent des centres de développeurs citoyens et élaborent des modèles de gouvernance qui garantissent l'amélioration continue. Les opérations financières, l'optimisation des ressources humaines et les opérations de fabrication complètent la demande applicative, chacune nécessitant des méthodologies adaptées mais partageant un état d'esprit centré sur l'analytique caractéristique du marché des services de conseil en opérations.

Analyse géographique

L'Amérique du Nord a produit 39,02 % des revenus 2025 sur l'ensemble du marché des services de conseil en opérations, soutenue par des régimes réglementaires stricts et une adoption de pointe de la modernisation opérationnelle assistée par l'IA. Les entreprises du Fortune 500 accélèrent les pilotes d'IA générative pour la planification, la notation des risques et le triage du service client. Le Canada et le Mexique contribuent à l'essor régional via des investissements dans la souveraineté des chaînes d'approvisionnement et des programmes de conformité pilotés par l'ACEUM. Des fonctions d'achats matures et des normes de contractualisation basées sur les résultats poussent les conseillers à fournir une valeur quantifiée à chaque mission, renforçant la rigueur concurrentielle au sein du marché des services de conseil en opérations.

L'Asie-Pacifique devrait enregistrer un CAGR de 12,74 % jusqu'en 2031, reflétant l'agenda de mise à niveau industrielle de la Chine, les constructions d'infrastructure publique numérique de l'Inde et les expansions du corridor manufacturier en Asie du Sud-Est. Les groupes automobiles japonais exploitent des usines avec jumeaux numériques, et les conglomérats électroniques sud-coréens déploient des planificateurs de production autonomes. La variabilité de la maturité réglementaire et des langues locales nécessite des alliances nationales et un leadership du changement culturellement adapté, élargissant les écosystèmes de partenaires au sein du marché des services de conseil en opérations.

L'Europe maintient une part robuste, ancrée par les initiatives Industrie 4.0 de l'Allemagne et la législation sur la durabilité de l'UE. La demande de conseil couvre les feuilles de route d'économie circulaire, les réseaux d'approvisionnement neutres en carbone et l'optimisation des douanes post-Brexit au Royaume-Uni. La France et l'Italie se concentrent sur la modernisation de l'aérospatiale et des biens de luxe, tandis que les pays nordiques investissent dans les opérations liées aux énergies renouvelables et les chaînes de valeur de l'hydrogène vert. Des statuts stricts de protection des données encouragent des centres de livraison en délocalisation de proximité en Pologne et au Portugal, ajoutant de la complexité tout en stimulant l'emploi spécialisé dans l'ensemble du marché des services de conseil en opérations.

Paysage concurrentiel

Le marché des services de conseil en opérations démontre une concentration modérée, les prestataires de premier rang captant une part substantielle des revenus 2024, tout en laissant des opportunités aux cabinets spécialisés pour se tailler des niches. Deloitte continue de mener le marché, déclarant 37,5 milliards USD de recettes de conseil en combinant une expertise sectorielle approfondie avec des alliances technologiques stratégiques. Capgemini s'apprête à acquérir WNS pour 3,3 milliards USD, élargissant son vivier de talents en IA agentique et son infrastructure de services de processus métier. Cognizant a enregistré 27,8 milliards USD de réservations sur les 12 derniers mois tout en introduisant Agent Foundry, une plateforme d'agents autonomes opérationnalisant l'IA dans les domaines de la finance, de la chaîne d'approvisionnement et du support client. Cela démontre comment les entreprises leaders intègrent des solutions technologiques avancées pour améliorer l'efficacité opérationnelle et les capacités de conseil à l'échelle mondiale.

Marsh McLennan a élargi ses offres de conseil en gestion des risques via l'acquisition de McGriff pour 7,75 milliards USD, reflétant une convergence croissante entre le conseil en assurance et les services de résilience opérationnelle. Les acteurs de niche et les perturbateurs spécialisés exploitent l'analytique basée sur le cloud, la micro-spécialisation et des modèles de service innovants pour concurrencer efficacement les acteurs établis. Ces acteurs plus petits ciblent fréquemment des niches à forte valeur ajoutée, telles que les systèmes qualité pharmaceutiques ou la maintenance des actifs d'énergie renouvelable, offrant une expertise approfondie à des prix compétitifs. L'adoption du cloud et les outils numériques spécifiques à l'industrie permettent à ces cabinets de fournir des solutions évolutives sans reproduire l'étendue complète du conseil intégré. En conséquence, les dynamiques du marché favorisent de plus en plus la coexistence de grandes entreprises intégrées et de prestataires de niche agiles au sein de l'espace des services de conseil en opérations.

La pénurie de talents continue de présenter un défi systémique sur l'ensemble du marché des services de conseil en opérations, poussant les cabinets à augmenter leurs investissements dans des académies internes et des programmes d'augmentation pilotés par l'IA. Ces initiatives visent à accroître la productivité des consultants, à compenser l'inflation salariale croissante et à maintenir la qualité de livraison à travers des missions clients complexes. Bien que ces stratégies renforcent les barrières à l'entrée pour les nouveaux concurrents, elles limitent également les opportunités de montée en puissance rapide même pour les acteurs établis. L'effet combiné des contraintes de talents, des investissements technologiques et des attentes des clients façonne un paysage concurrentiel centré sur l'expertise spécialisée, l'excellence opérationnelle et la transformation numérique. Dans l'ensemble, le marché évolue vers un environnement hybride où la technologie, les compétences et les acquisitions stratégiques définissent le succès.

Leaders du secteur des services de conseil en opérations

Accenture

Deloitte

PwC

Ernst & Young

KPMG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Capgemini a accepté d'acquérir WNS pour 3,3 milliards USD, élargissant son périmètre d'opérations intelligentes et ses capacités en IA agentique.

- Juillet 2025 : Cognizant a enregistré 27,8 milliards USD de réservations sur les 12 derniers mois et a lancé Agent Foundry, qui orchestre des agents autonomes dans les domaines de la finance, de la chaîne d'approvisionnement et de l'expérience client.

- Mars 2025 : L'enquête annuelle auprès des directeurs des opérations de Kearney a montré que 97 % des entreprises investissent dans l'IA générative, contre 32 % en 2024, soulignant l'adoption technologique rapide à travers le marché des services de conseil en opérations.

- Septembre 2024 : Marsh McLennan a finalisé l'acquisition de McGriff pour 7,75 milliards USD afin d'élargir ses offres combinées de conseil en risque et en opérations.

Portée du rapport mondial sur le marché des services de conseil en opérations

Le conseil en opérations, ou gestion des opérations, désigne les services de conseil et de mise en œuvre qui améliorent les opérations internes et les performances d'une entreprise dans la chaîne de valeur.

Le marché des services de conseil en opérations est segmenté par taille d'organisation (grandes entreprises et petites & moyennes entreprises), secteur vertical (BFSI, IT et Télécom, fabrication, commerce de détail et e-commerce, secteur public, santé et autres), application (chaîne d'approvisionnement, opérations financières, opérations des ressources humaines, gestion de projet, gestion des processus, opérations de fabrication et autres), et région (Amérique du Nord, Amérique du Sud, Asie-Pacifique, Europe et Moyen-Orient & Afrique). Le rapport offre la taille du marché et les prévisions pour le marché des services de conseil en opérations en valeur (USD) pour tous les segments susmentionnés.

| Grandes entreprises |

| Petites et moyennes entreprises |

| BFSI |

| IT et Télécom |

| Fabrication |

| Commerce de détail et e-commerce |

| Secteur public |

| Santé |

| Autres |

| Chaîne d'approvisionnement |

| Opérations financières |

| Opérations des ressources humaines |

| Gestion de projet |

| Gestion des processus |

| Opérations de fabrication |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX | |

| NORDICS | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigeria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par secteur vertical | BFSI | |

| IT et Télécom | ||

| Fabrication | ||

| Commerce de détail et e-commerce | ||

| Secteur public | ||

| Santé | ||

| Autres | ||

| Par application | Chaîne d'approvisionnement | |

| Opérations financières | ||

| Opérations des ressources humaines | ||

| Gestion de projet | ||

| Gestion des processus | ||

| Opérations de fabrication | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX | ||

| NORDICS | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigeria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services de conseil en opérations en 2026 et quelle est sa valeur attendue d'ici 2031 ?

Il s'établit à 320,83 milliards USD en 2026 et devrait atteindre 394,06 milliards USD d'ici 2031, reflétant un CAGR de 4,18 % sur la période 2026-2031.

Quelle région géographique représente la plus grande part des dépenses en services de conseil en opérations ?

L'Amérique du Nord est en tête avec 39,02 % des revenus mondiaux en 2025, portée par des régimes réglementaires complexes et l'adoption rapide de programmes de transformation assistée par l'IA.

Quel domaine d'application génère la demande la plus forte en soutien de conseil ?

Les missions de conseil en chaîne d'approvisionnement dominent avec 29,76 % des revenus 2025, alors que les entreprises investissent dans la résilience, les stratégies de double sourcing et les plateformes de visibilité de bout en bout.

Pourquoi les petites et moyennes entreprises (PME) accélèrent-elles leur recours aux services de conseil ?

Les modèles de facturation basés sur les résultats lient la rémunération des consultants à des résultats mesurables, réduisant les coûts initiaux pour les PME et rendant l'expertise de haute qualité plus accessible.

Comment les outils d'IA tels que les jumeaux numériques reconfigurent-ils les projets de conseil en opérations ?

Avec l'aide des copilottes d'IA, du process mining et des simulations par jumeau numérique, les entreprises peuvent atteindre une optimisation prédictive, conduisant à une amélioration de la disponibilité et des économies d'énergie — sans nécessiter de nouveaux investissements en capital.

Quels facteurs pourraient freiner la croissance du secteur au cours des cinq prochaines années ?

Les pénuries de compétences, les préoccupations liées à la sécurité des données dans la prestation à distance, la compression des honoraires due à l'automatisation et la pression sur les prix exercée par les consultants de l'économie des indépendants pourraient modérer l'expansion.

Dernière mise à jour de la page le: