Taille et part de marché des services de conseil financier en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

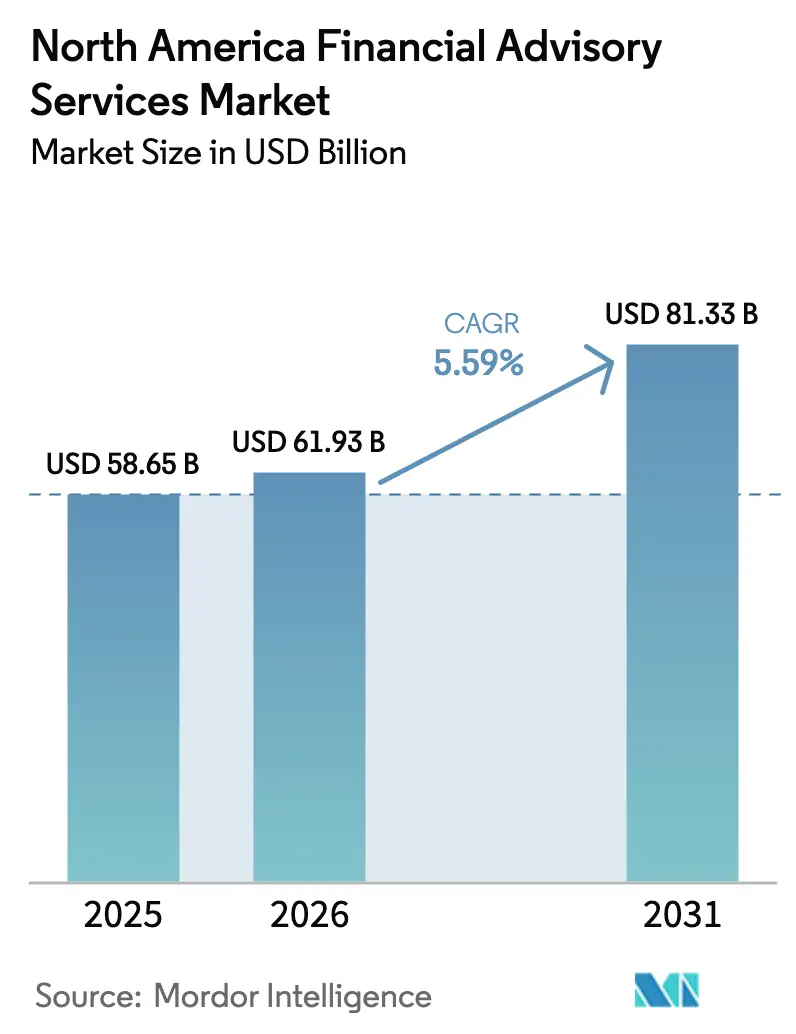

| Taille du marché de l'année de base (2025) | 58.65 Milliards de dollars |

| Taille du Marché (2026) | 61.93 Milliards de dollars |

| Taille du Marché (2031) | 81.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.59% CAGR |

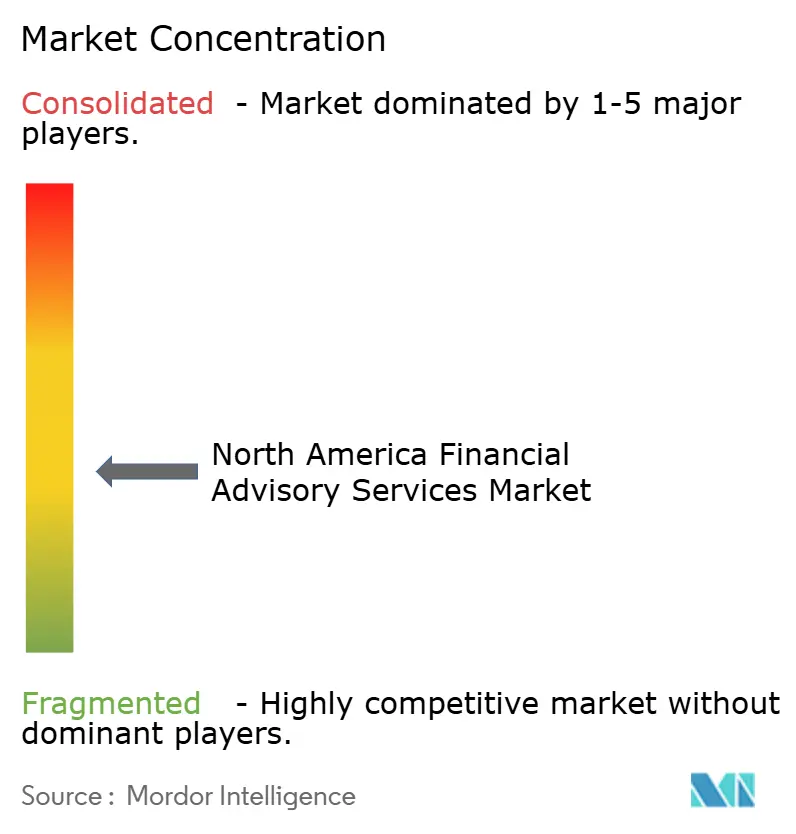

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de conseil financier en Amérique du Nord par Mordor Intelligence

Le marché du conseil financier en Amérique du Nord devrait croître de 58,65 milliards USD en 2025 à 61,93 milliards USD en 2026 et est prévu d'atteindre 81,33 milliards USD d'ici 2031, à un TCAC de 5,59 % sur la période 2026-2031. Les attentes des clients, le renforcement de la réglementation et l'adoption rapide des technologies se conjuguent pour accroître le potentiel de revenus, même si la pression sur les prix s'intensifie. Les plateformes numériques élargissent l'accès au conseil, tandis qu'un transfert de patrimoine historique oblige les entreprises à remodeler leurs modèles de service pour des investisseurs plus jeunes et axés sur la technologie[1]CNBC, "81 % des héritiers millionnaires prévoient de changer de conseiller," cnbc.com. La consolidation financée par le capital-investissement apporte des avantages d'économies d'échelle en matière de conformité, de cybersécurité et d'analyse, mais les boutiques spécialisées continuent de remporter des mandats dans les domaines complexes des opérations transfrontalières, de l'ESG et des actifs alternatifs. La compression des honoraires demeure un défi alors que les dépositaires réduisent les prix des ETF et que les plateformes robotisées se développent, incitant les conseillers à déplacer la conversation des points de base vers la valeur globale. Dans l'ensemble, le marché du conseil financier en Amérique du Nord illustre une structure à deux vitesses : les grandes plateformes dominent les ménages grand public, tandis que les experts spécialisés captent des segments de niche à marges élevées.

Points clés du rapport

- Par type de service, les services d'investissement ont représenté la part la plus élevée avec 36,02 % sur le marché du conseil financier en Amérique du Nord en 2025 et devraient croître à un TCAC de 6,95 % jusqu'en 2031, consolidant leur rôle au cœur du marché du conseil financier en Amérique du Nord.

- Par taille d'organisation, les grandes entreprises ont détenu 65,62 % de la part de marché du conseil financier en Amérique du Nord en 2025, tandis que les PME devraient se développer à un TCAC de 6,25 % à mesure que les outils numériques réduisent l'écart d'échelle.

- Par secteur d'activité, le segment BFSI a représenté 29,55 % de la taille du marché du conseil financier en Amérique du Nord en 2025, tandis que les technologies de l'information et des télécommunications devraient progresser à un TCAC de 6,45 %.

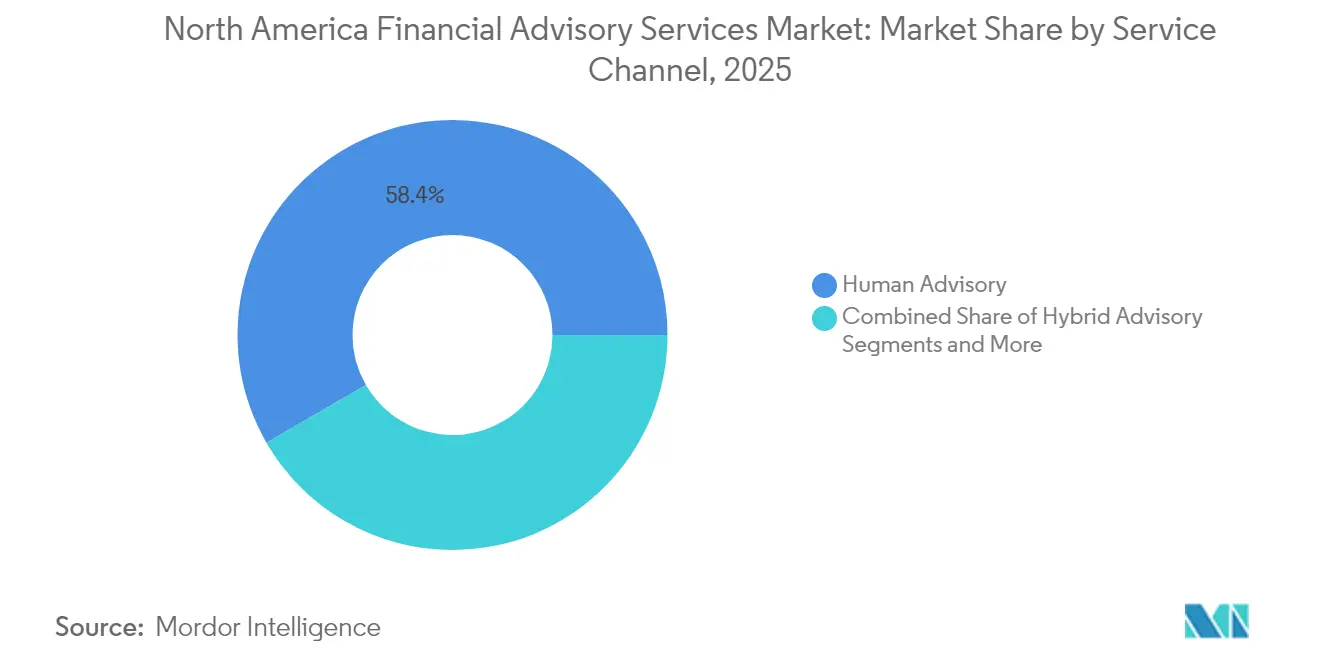

- Par canal de service, le conseil humain a conservé une part de 58,35 % du marché du conseil financier en Amérique du Nord en 2025, mais le conseil robotisé progresse à un TCAC de 9,84 % jusqu'en 2031.

- Par mode de prestation, le conseil sur site a représenté 71,60 % de la taille du marché du conseil financier en Amérique du Nord en 2025, tandis que le conseil à distance devrait progresser à un TCAC de 8,90 %.

- Par pays, les États-Unis ont capturé 87,40 % de la part de marché du conseil financier en Amérique du Nord en 2025, mais le Mexique devrait afficher le TCAC le plus rapide à 6,40 %, ouvrant des perspectives de diversification.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de conseil financier en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des outils de conseil robotisés et assistés par IA | +1.2% | États-Unis en tête, Canada modéré, Mexique émergent | Moyen terme (2-4 ans) |

| Accélération de la population de particuliers fortunés (HNWI) et des actifs investissables | +0.9% | Échelle régionale, concentration métropolitaine | Long terme (≥ 4 ans) |

| Essor du volume des opérations de fusions-acquisitions sur le marché intermédiaire soutenu par le capital-investissement | +0.8% | États-Unis dominants, Canada en retombée | Court terme (≤ 2 ans) |

| Évolution réglementaire vers le devoir fiduciaire | +0.6% | États-Unis en priorité, alignement du Canada | Moyen terme (2-4 ans) |

| Mandats liés à l'ESG reconfigurant les propositions | +0.5% | Mondial, leadership de l'Amérique du Nord | Long terme (≥ 4 ans) |

| Transfert de patrimoine générationnel vers les investisseurs numériques | +0.7% | Centres de patrimoine régionaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des outils de conseil robotisés et assistés par IA

Les services robotisés gèrent désormais des portefeuilles de plusieurs centaines de milliards, avec Vanguard à 206,6 milliards USD et Schwab à 65,8 milliards USD. Les moteurs d'IA agentiques automatisent déjà des conseils personnalisés pour de nombreux ménages, promettant une valeur significative pour le secteur bancaire chaque année. Bien que 96 % des conseillers estiment que l'IA générative transformera le service, seuls 41 % déploient actuellement des applications à grande échelle, donnant aux premiers adoptants un avantage en termes de coûts. Des plateformes telles que Range ont levé 28 millions USD pour fournir des plans patrimoniaux guidés par l'IA aux clients aisés, signalant la confiance des investisseurs dans les modèles axés sur le numérique[2]WealthManagement.com, "Range lève 28 millions USD," wealthmanagement.com. L'impératif stratégique sur l'ensemble du marché du conseil financier en Amérique du Nord est d'allier l'empathie humaine à l'efficacité machine.

Accélération de la population de particuliers fortunés (HNWI) et des actifs investissables

L'Amérique du Nord a enregistré un nombre record de particuliers fortunés en 2025, dépassant toutes les autres régions. Plus de la moitié exigent désormais des filtres ESG, et une part encore plus grande prévoit d'augmenter ses allocations ESG dans les deux prochaines années. Les ménages ultra-riches privilégient le capital-investissement, les fonds durables et les services de conciergerie qui affichent des honoraires premium. La concentration des richesses accroît les revenus par client, mais les héritiers plus jeunes préfèrent des conseils axés sur la technologie et l'impact, ce qui pèse sur les formats d'engagement traditionnels. Les conseillers qui réussissent sur le marché du conseil financier en Amérique du Nord intègrent donc des capacités de family office, de fiscalité et de prestation numérique.

Essor du volume des opérations de fusions-acquisitions sur le marché intermédiaire soutenu par le capital-investissement

Le capital-investissement continue de remodeler la carte concurrentielle, illustré par l'acquisition par LPL Financial de Commonwealth pour 2,7 milliards USD et la combinaison par Focus Financial Partners de Buckingham Strategic Wealth avec The Colony Group. Le flux d'opérations est propulsé par des revenus récurrents et une offre fragmentée qui invite aux stratégies de regroupement. Pourtant, les changements fréquents de propriété mettent à l'épreuve la patience des clients, de sorte que les acquéreurs doivent équilibrer l'ingénierie financière et la continuité culturelle pour protéger la rétention sur le marché du conseil financier en Amérique du Nord[3]Financial Planning, "Les coûts de conformité augmentent sous Reg-BI," financial-planning.com.

Évolution réglementaire vers le devoir fiduciaire (Règlement Reg-BI de la SEC)

Le Règlement Best Interest de la SEC impose des obligations de divulgation, de diligence, de gestion des conflits et de conformité qui élèvent les coûts opérationnels mais récompensent les modèles transparents. Les entreprises faisant preuve d'un alignement fiduciaire supérieur gagnent la confiance dans un contexte où 80 % des héritiers prévoient de travailler avec des professionnels après l'héritage. Les propositions de cybersécurité au niveau des États ajoutent des couches supplémentaires de conformité, favorisant les prestataires dotés de systèmes robustes.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Compression des honoraires par les concurrents passifs et numériques | -0.8% | États-Unis en priorité, Canada modéré | Moyen terme (2-4 ans) |

| Augmentation des coûts de conformité et de traçabilité des audits | -0.6% | Échelle régionale | Court terme (≤ 2 ans) |

| Vieillissement de la main-d'œuvre conseillère et lacunes dans le vivier de talents | -0.9% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Risque cybernétique croissant menaçant la confiance des clients | -0.4% | Mondial, élevé en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Compression des honoraires par les concurrents passifs et numériques

La décision de Schwab en juin 2025 de réduire les frais des ETF jusqu'à 50 % souligne l'intensification de la concurrence par les prix. La part de l'investissement passif dans les actifs des fonds américains continue de croître, obligeant les conseillers à défendre leurs tarifs par une planification globale et un accès aux actifs alternatifs. Les structures d'honoraires hybrides combinant des forfaits fixes et des incitations basées sur les résultats gagnent du terrain sur le marché du conseil financier en Amérique du Nord.

Vieillissement de la main-d'œuvre conseillère et lacunes dans le vivier de talents

Près de 40 % des conseillers américains sont à moins d'une décennie de la retraite, et la croissance annuelle récente des effectifs s'élève à seulement 0,3 %. Seuls 2 579 nouveaux conseillers ont rejoint la profession en 2024, et le taux d'attrition reste élevé, creusant l'écart entre l'offre et la demande. Les outils de collaboration à distance aident les conseillers plus âgés à prolonger leur carrière, mais les entreprises ont encore besoin de mentorat structuré et d'une intégration assistée par IA pour préserver les capacités sur le marché du conseil financier en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services d'investissement stimulent la croissance

Les services d'investissement ont détenu la part la plus importante à 36,02 % sur le marché du conseil financier en Amérique du Nord en 2025 et devraient se développer à un TCAC de 6,95 % jusqu'en 2031, ancrant le marché du conseil financier en Amérique du Nord. Les mandats multi-actifs incluent désormais des fonds nourriciers de capital-investissement, des superpositions ESG et des portefeuilles à indexation directe attrayants pour les investisseurs nés à l'ère numérique. La taille du marché du conseil financier en Amérique du Nord pour les services d'investissement devrait s'accroître à mesure que la hausse des allocations alternatives exige une structuration sur mesure.

Le conseil en finance d'entreprise reste résilient grâce aux opérations de fusions-acquisitions sur le marché intermédiaire et aux transactions de transmission, tandis que le conseil comptable et fiscal se développe avec la complexité transfrontalière. Les autres services — planification successorale, philanthropie et assistance de conciergerie — connaissent la croissance la plus rapide, les familles aisées recherchant une gestion patrimoniale globale. Les conseillers combinant une expertise approfondie en investissement et des capacités axées sur le mode de vie sécurisent ainsi une part de portefeuille plus élevée sur le marché du conseil financier en Amérique du Nord.

Par taille d'organisation : défis de croissance des PME, domination des grandes entreprises

Les grandes entreprises ont contrôlé 65,62 % du marché du conseil financier en Amérique du Nord en 2025, disposant de budgets importants en matière de conformité et de technologie qui défendent leurs franchises grand public. Pourtant, les PME devraient les surpasser à un TCAC de 6,25 %, aidées par les outils en cloud et la productivité basée sur l'IA qui minimisent les désavantages d'échelle. La taille du marché du conseil financier en Amérique du Nord liée aux PME devrait s'élargir à mesure que les boutiques se taillent des niches dans le conseil ESG et la planification fiscale des cryptomonnaies.

L'engagement personnalisé, la tarification transparente et les cycles d'innovation rapides renforcent l'attrait des PME auprès des investisseurs plus jeunes. Cependant, les entreprises de taille intermédiaire font face à une pression : elles doivent soit se spécialiser, soit fusionner vers le haut pour faire face aux exigences croissantes en matière de conformité et de cybersécurité sur le marché du conseil financier en Amérique du Nord.

Par secteur d'activité : la création de richesse dans le secteur technologique stimule la croissance

Le BFSI a représenté 29,55 % du marché du conseil financier en Amérique du Nord en 2025, porté par des besoins réglementaires complexes et d'importants pools d'actifs, tandis que les technologies de l'information et des télécommunications sont positionnées pour afficher le TCAC le plus rapide à 6,45 % grâce aux événements de liquidité riches en options et aux participations en cryptomonnaies. Les conseillers versés dans les stratégies de rémunération en actions et la fiscalité des jetons se distinguent.

Les propriétaires de l'industrie manufacturière et du commerce de détail privilégient la planification de la transmission et de la retraite, tandis que les dirigeants du secteur de la santé s'appuient sur des conseillers pour les opportunités biotechnologiques et les fiducies philanthropiques. Les mandats du secteur public ajoutent des flux de revenus à faible volatilité. Une expertise sectorielle approfondie génère une rétention plus élevée et un pouvoir de fixation des prix sur le marché du conseil financier en Amérique du Nord.

Par canal de service : la transformation numérique s'accélère

Le conseil humain a détenu une part de 58,35 % sur le marché du conseil financier en Amérique du Nord en 2025, confirmant que l'empathie guide les décisions financières complexes. Pourtant, les plateformes de conseil robotisé devraient croître de 9,84 % par an jusqu'en 2031. Les modèles de prestation hybrides dominent les nouvelles acquisitions de clients, alliant le rééquilibrage algorithmique au coaching scénaristique sur le marché du conseil financier en Amérique du Nord.

Les dépositaires intègrent des tableaux de bord de planification dans les applications bancaires mobiles, transformant les mouvements de trésorerie quotidiens en moments de conseil global. La concurrence s'est déplacée vers la rapidité, la visualisation des données et la notation ESG intégrée plutôt que vers l'alpha d'investissement brut. Les chatbots d'IA répondent instantanément aux requêtes courantes et escaladent les questions nuancées, améliorant la productivité des conseillers sur l'ensemble du marché du conseil financier en Amérique du Nord.

Par mode de prestation : les capacités à distance permettent l'expansion du marché

Les engagements sur site ont contrôlé 71,60 % de la part de marché du conseil financier en Amérique du Nord en 2025, mais le conseil à distance devrait progresser à un TCAC de 8,90 % à mesure que les clients adoptent la vidéoconférence, le partage d'écran et les signatures numériques. Le marché du conseil financier en Amérique du Nord en bénéficie car les entreprises servent des ménages transfrontaliers sans ouvrir de nouvelles agences.

La sensibilisation au risque cybernétique stimule les investissements dans le chiffrement de bout en bout et les connexions biométriques, contribuant à maintenir la confiance et la conformité réglementaire. Les conseillers qui alternent de manière transparente entre les modes présentiel et virtuel renforcent la fidélité, en particulier parmi les familles binationales qui privilégient la flexibilité des horaires sur le marché du conseil financier en Amérique du Nord.

Analyse géographique

Les États-Unis ont représenté 87,40 % du marché du conseil financier en Amérique du Nord en 2025, soutenus par des marchés de capitaux profonds, des réseaux de conseillers denses et des cadres fiduciaires robustes. Un manque imminent de talents menace cependant les capacités à mesure que les conseillers expérimentés quittent la profession plus vite que les remplaçants n'arrivent. Les contrats à honoraires continuent de se développer, illustrant la résilience du marché du conseil financier en Amérique du Nord malgré les coûts de conformité.

Le Canada offre une croissance stable au sein d'un système bancaire consolidé où six institutions détiennent une part significative des actifs. La protection des titres pour les planificateurs financiers et un cadre bancaire orienté vers le consommateur modernisent le paysage concurrentiel. Les afflux de particuliers fortunés à Toronto, Vancouver, Montréal et Calgary soutiennent la demande premium. La planification successorale et fiscale transfrontalière reste un créneau lucratif sur le marché du conseil financier en Amérique du Nord.

Le Mexique devrait afficher le TCAC le plus rapide à 6,40 %, porté par l'expansion des fintechs et la modernisation réglementaire. L'économie a progressé de 0,2 % au premier trimestre 2025 malgré le ralentissement américain, signalant une résilience. Les fonds de recherche et les nouveaux véhicules de capital-investissement élargissent les marchés adressables du conseil, tandis que la transparence fiscale accrue stimule les opportunités de structuration transfrontalière.

Paysage concurrentiel

Le marché du conseil financier en Amérique du Nord affiche une concentration modérée à mesure que les agrégateurs soutenus par le capital-investissement, les banques et les filiales de gestionnaires d'actifs achètent de l'échelle par acquisition. L'intégration par LPL d'Atria Wealth Solutions, ajoutant 2 400 conseillers et 100 milliards USD d'actifs clients, illustre parfaitement la thèse du regroupement. Les réductions de frais de Charles Schwab visent à défendre la domination dépositaire en resserrant le plancher de prix des ETF.

Les challengers axés sur la technologie lèvent des capitaux significatifs ; Range, par exemple, a sécurisé 40 millions USD pour automatiser la planification des clients à haute valeur nette. Ces acteurs opèrent à un coût de service matériellement inférieur et ciblent les ménages nativement numériques. Parallèlement, les boutiques spécialisées commandent la fidélité des familles ultra-riches en offrant des services personnalisés à haute valeur ajoutée que les grandes plateformes peinent à reproduire.

Les entreprises de taille intermédiaire qui ne peuvent pas égaler les économies d'échelle ni la spécialisation approfondie font face à une pression stratégique pour fusionner ou céder. Le marché en haltère qui en résulte oblige les participants à choisir entre l'efficacité industrielle et l'intimité portée par l'expertise au sein du marché du conseil financier en Amérique du Nord.

Leaders du secteur des services de conseil financier en Amérique du Nord

Deloitte

PwC

Ernst & Young

KPMG

McKinsey & Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : KORT Payments, basée à Toronto, a acquis l'activité de traitement du marketing direct de Paysafe dans le cadre d'un contrat d'intéressement sur cinq ans, élargissant sa couverture de paiement à travers l'Amérique du Nord.

- Avril 2025 : Prospera Credit Union, Coast Capital Savings et Sunshine Coast Credit Union ont convenu de fusionner, formant la plus grande coopérative de crédit à vocation sociale du Canada avec 38,6 milliards CAD d'actifs.

- Janvier 2025 : Focus Financial Partners a acquis Merriman Wealth Management, ajoutant 4,16 milliards USD d'actifs sous gestion.

- Décembre 2024 : Range a clôturé une Série B de 28 millions USD pour développer sa plateforme pilotée par l'IA destinée aux clients à haute valeur nette.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché nord-américain des services de conseil financier comme des conseils basés sur les honoraires ou les actifs fournis par des entreprises agréées en matière de gestion des investissements, de financement des entreprises, de structuration fiscale et comptable, de soutien aux transactions et de conseil en matière de risques aux particuliers, aux PME et aux grandes entreprises à travers les États-Unis, le Canada et le Mexique. Les activités sont mesurées sur la base du chiffre d'affaires réalisé dans la région, quelle que soit l'origine du client, et comprennent les conseils hybrides et robotisés.

Exclusion du champ d'application : les commissions de courtage en ligne et les honoraires des agences d'assurance autonomes ne font pas partie de ce champ d'application.

Aperçu de la segmentation

- Par type de service

- Finance d'entreprise

- Conseil comptable et fiscal

- Investissement

- Autres services

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'activité

- Banque, services financiers et assurance (BFSI)

- Technologies de l'information et télécommunications

- Industrie manufacturière

- Commerce de détail et commerce électronique

- Secteur public

- Santé et pharmaceutique

- Autres secteurs d'activité

- Par canal de service

- Conseil humain

- Conseil hybride

- Conseil robotisé

- Par mode de prestation

- Conseil sur site

- Conseil à distance / virtuel

- Par pays

- États-Unis

- Canada

- Mexique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens avec des gestionnaires de portefeuille, des partenaires CPA, des conseillers indépendants et des dirigeants de plateformes fintech dans plusieurs États américains et dans les deux plus grandes provinces canadiennes. Les discussions ont permis de clarifier la compression des frais, les taux d'adoption du numérique et la composition de la clientèle régionale, ce qui nous a permis de valider des indicateurs secondaires et d'affiner les hypothèses relatives à la composition des services.

Recherche documentaire

Nous avons commencé par des macro-ensembles publics provenant de la Réserve fédérale, de Statistique Canada, de la CNBV du Mexique et de groupes industriels tels que l'Investment Company Institute et la North American Securities Administrators Association. Les 10-K des entreprises, les formulaires ADV et les dossiers des investisseurs ont fourni des données sur la répartition des revenus, tandis que les volumes de transactions proviennent de S&P Capital IQ et de la base de données U.S. M&A Statistics. Un contexte supplémentaire sur les tendances en matière de patrimoine privé a été tiré du World Wealth Report de Capgemini et de l'analyse des brevets par Questel pour suivre l'expansion de la propriété intellectuelle des robots-conseillers. Ces sources sont illustratives ; de nombreuses autres ont été consultées pour corroborer les chiffres et combler les lacunes en matière de données.

Dimensionnement du marché et prévisions

Un modèle mixte, descendant et ascendant, constitue la base de référence. Les pools de revenus de conseil nationaux ont d'abord été estimés à partir des actifs sous gestion déclarés, des barèmes d'honoraires moyens et de la pénétration des actifs conseillés, puis vérifiés par recoupement avec des échantillons d'entreprises et des vérifications de canaux de distribution. Des variables clés telles que la croissance de la population HNWI, les taux de création de PME, les frais de conseil médians (bps), le nombre d'opérations de fusions et acquisitions, la pénétration du robo-advisory et le passage à des modèles à honoraires exclusifs déterminent nos prévisions de régression multivariées jusqu'en 2030. Lorsque les données au niveau de l'entreprise étaient manquantes, les lacunes ont été comblées en utilisant les moyennes des pairs ajustées en fonction de la composition de la clientèle et de l'étendue des services.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des analyses d'anomalies, à des examens par des analystes principaux et à des vérifications des écarts par rapport à des indicateurs macroéconomiques avant d'être approuvés. Nous actualisons les modèles chaque année et procédons à des ajustements intermédiaires lorsque des événements importants, tels que la réglementation, des acquisitions majeures ou des chocs macroéconomiques, modifient les hypothèses.

Pourquoi la base de référence de Mordor pour les services de conseil financier en Amérique du Nord est-elle fiable ?

Les estimations publiées divergent souvent ; les choix de portée, les bases de tarification et la cadence d'actualisation sont généralement à l'origine de l'écart.

Les principaux facteurs d'écart comprennent le traitement différent des frais de conseil hybride, l'inclusion ou l'exclusion des revenus de restructuration de l'entreprise et le calendrier de conversion des devises. La segmentation disciplinée et l'actualisation annuelle de Mordor réduisent ces distorsions.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 58,65 B (2025) | Renseignements sur le Mordor | - |

| USD 63,90 B (2024) | Conseil régional A | Combine les commissions sur les actifs sous gestion de la gestion de patrimoine avec les revenus du conseil, ce qui gonfle les totaux. |

| USD 12,00 B (2025) | Journal de l'industrie B | Ne sont comptabilisés que les revenus d'honoraires divulgués, à l'exclusion du financement des entreprises et du soutien aux transactions. |

| USD 36,15 B (2025) | Conseil mondial C | L'enquête porte sur un échantillon d'entreprises de taille moyenne ; elle ne tient pas compte des services de conseil des grandes banques. |

La comparaison montre que lorsque le champ d'application est trop large ou trop étroit, les chiffres varient considérablement. En fondant les estimations sur des revenus vérifiables, des variables calibrées et un rythme d'actualisation clair, Mordor Intelligence fournit une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du conseil financier en Amérique du Nord ?

Le marché totalise 61,93 milliards USD en 2026 et devrait atteindre 81,33 milliards USD d'ici 2031.

Quel type de service connaît la croissance la plus rapide sur le marché du conseil financier en Amérique du Nord ?

Les services d'investissement mènent la croissance avec un TCAC de 6,95 % jusqu'en 2031, tout en détenant déjà la plus grande part de revenus.

À quelle vitesse le conseil robotisé se développe-t-il ?

Les plateformes de conseil robotisé sur le marché du conseil financier en Amérique du Nord devraient croître à un TCAC de 9,84 %, bien en avance sur les canaux exclusivement humains.

Pourquoi le Mexique est-il la géographie à la croissance la plus rapide ?

L'expansion des fintechs, la modernisation réglementaire et la croissance stable du PIB propulsent le Mexique à un TCAC de 6,40 %.

Qu'est-ce qui entraîne la compression des honoraires dans les services de conseil ?

Les réductions agressives des prix des ETF et l'essor des concurrents numériques à faible coût poussent les conseillers traditionnels à se différencier par une planification globale plutôt que par des honoraires d'investissement autonomes.

Comment le capital-investissement reconfigure-t-il le paysage concurrentiel ?

Les consolidateurs soutenus par le capital-investissement acquièrent des entreprises indépendantes pour gagner en échelle, mais doivent équilibrer les rendements financiers avec la rétention des clients pour maintenir une valeur à long terme.

Dernière mise à jour de la page le: