Taille et part du marché des services d'audit en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

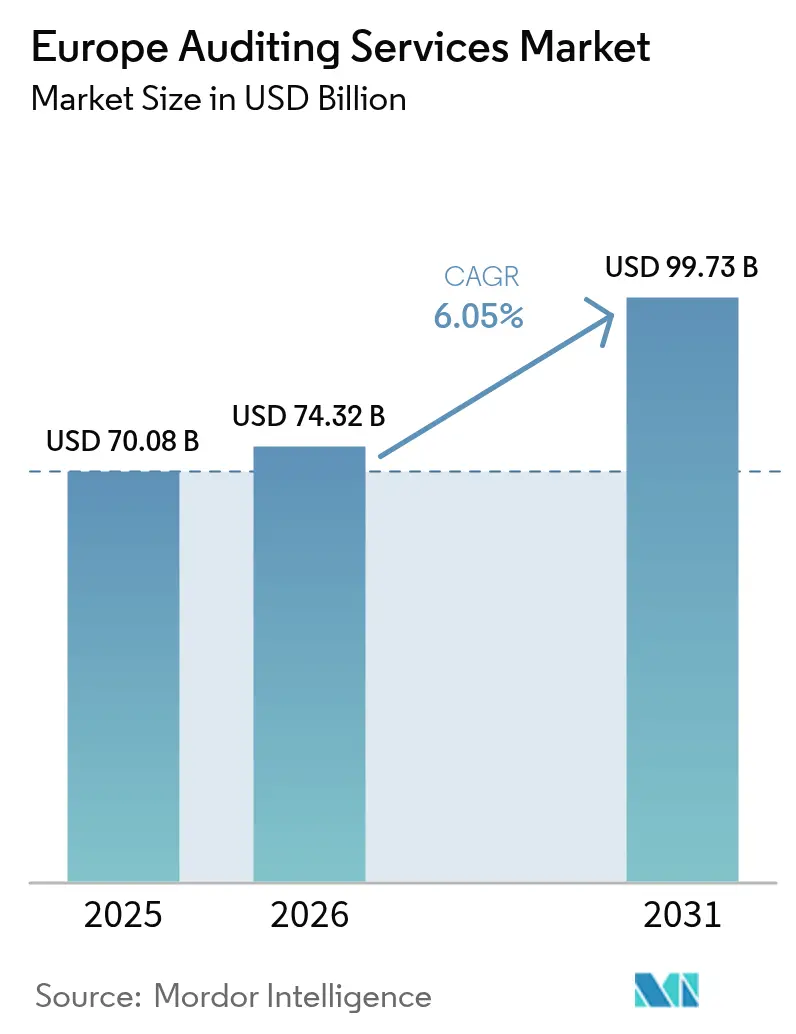

| Taille du marché de l'année de base (2025) | 70.08 Milliards de dollars |

| Taille du Marché (2026) | 74.32 Milliards de dollars |

| Taille du Marché (2031) | 99.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services d'audit en Europe par Mordor Intelligence

La taille du marché des services d'audit en Europe en 2026 est estimée à 74,32 milliards USD, en hausse par rapport à la valeur de 2025 de 70,08 milliards USD, avec des projections pour 2031 affichant 99,73 milliards USD, progressant à un TCAC de 6,05 % sur la période 2026-2031. Les règles de rotation obligatoire, l'adoption de l'assurance en temps réel et les mandats d'assurance liés aux critères ESG constituent les moteurs les plus puissants qui façonnent le marché européen des services d'audit. L'automatisation croissante des tâches de conformité libère les auditeurs pour qu'ils se concentrent sur les procédures fondées sur le jugement, tandis que la détection d'anomalies basée sur l'IA élargit les tests de population et améliore la précision de la détection des fraudes. Les petites et moyennes entreprises à vocation numérique dépassent les seuils d'audit statutaire, élargissant davantage le marché européen des services d'audit à mesure que ces entreprises requièrent leurs premières missions d'audit externe. Parallèlement, la demande d'audit des systèmes d'information est en hausse car les régulateurs considèrent désormais la résilience cybernétique comme un aspect intrinsèque de l'intégrité du reporting financier. Le marché européen des services d'audit bénéficie également de la directive sur la publication d'informations en matière de durabilité des entreprises, qui ouvre des flux de revenus d'assurance entièrement nouveaux liés à la comptabilité carbone et aux indicateurs d'impact social. Globalement, les cabinets qui associent des analyses propriétaires à l'expertise humaine sont bien positionnés pour capturer des gains disproportionnés, même si la pénurie de talents et l'inflation des responsabilités tempèrent la croissance globale.

Principaux enseignements du rapport

- Par type, les services d'audit externe ont conservé 71,92 % de la part du marché des services d'audit en Europe en 2025, tandis que l'externalisation de l'audit interne se développe à un TCAC de 7,78 % jusqu'en 2031.

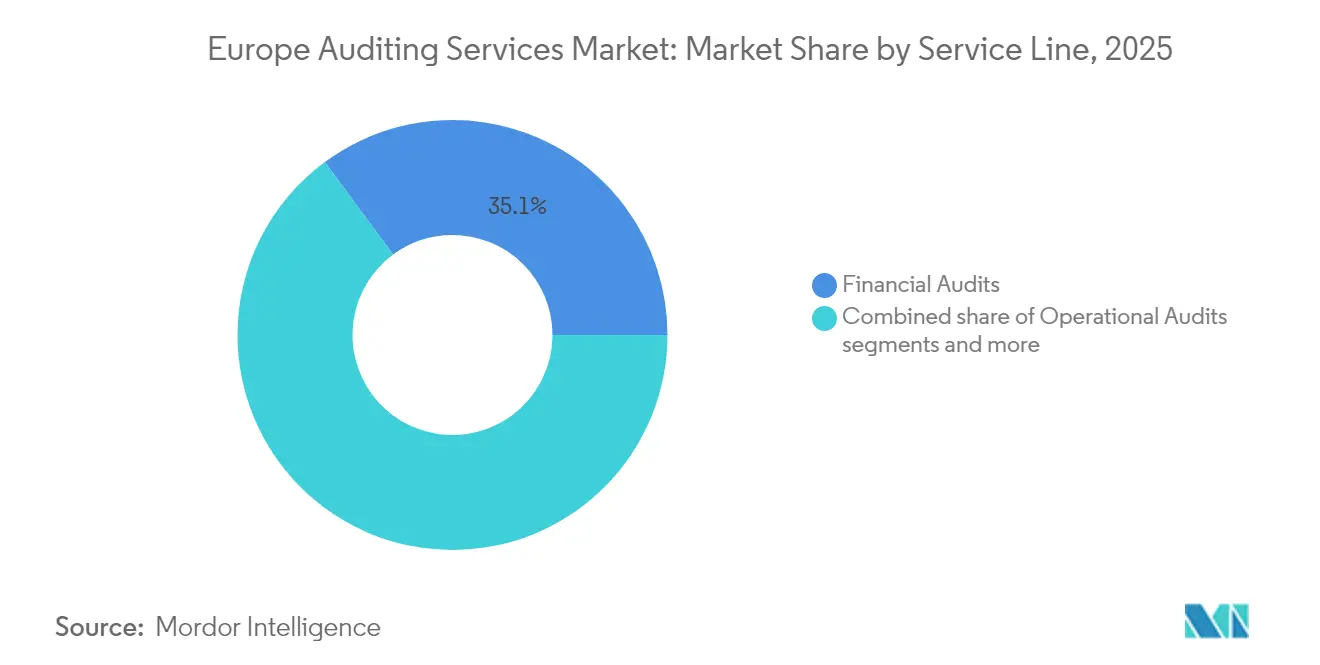

- Par ligne de services, les audits financiers représentaient 35,12 % de la taille du marché des services d'audit en Europe en 2025, et les audits des systèmes d'information devraient croître à un TCAC de 13,08 % jusqu'en 2031.

- Par utilisateur final, le segment bancaire, des services financiers et des assurances détenait 30,78 % de la taille du marché des services d'audit en Europe en 2025 ; le secteur des technologies de l'information et des télécommunications devrait progresser à un TCAC de 12,35 % jusqu'en 2031.

- Par géographie, le Royaume-Uni représentait 29,12 % de la part du marché des services d'audit en Europe en 2025, tandis que la région BENELUX progresse à un TCAC de 7,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services d'audit en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Passage à l'audit continu et aux solutions d'assurance en temps réel | +1.2% | Mondial, plus prononcé au Royaume-Uni et en Allemagne | Moyen terme (2-4 ans) |

| Les règles de rotation et d'appels d'offres obligatoires amplifient le renouvellement des mandats d'audit | +1.8% | À l'échelle européenne, particulièrement prononcé dans le cœur de l'UE | Long terme (≥ 4 ans) |

| Les PME à vocation numérique entrant dans le périmètre de l'audit statutaire | +0.9% | Mondial, avec des gains précoces dans le BENELUX et les pays NORDIQUES | Court terme (≤ 2 ans) |

| Le Pacte vert européen stimule la demande d'audit lié aux critères ESG | +1.4% | À l'échelle européenne, avec des répercussions au Royaume-Uni | Moyen terme (2-4 ans) |

| La pénétration des ERP natifs dans le nuage permet la réalisation d'audits à distance | +0.8% | Mondial | Court terme (≤ 2 ans) |

| La détection d'anomalies basée sur l'IA élargit le périmètre des audits | +1.1% | Mondial, plus prononcé en Suisse et au Royaume-Uni | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Passage à l'audit continu et aux solutions d'assurance en temps réel

Les plateformes de surveillance continue permettent de tester 100 % des transactions au lieu d'un échantillonnage, ce qui renforce considérablement la couverture des risques de fraude sur le marché européen des services d'audit[1]Grant Thornton, « IA dans l'audit : rapport sur le déploiement européen », Grant Thornton Global, grantthornton.global. . Les réseaux de taille intermédiaire qui déploient rapidement des analyses standardisées gagnent en crédibilité auprès des émetteurs du marché intermédiaire. Les cabinets du Big Four remettent à niveau leurs systèmes hérités, mais les exigences de consensus entre associés ralentissent les déploiements à l'échelle de l'entreprise, créant des espaces de concurrence. Les tableaux de bord en temps réel permettent aux conseils d'administration d'identifier les manquements aux contrôles en quelques heures plutôt qu'en quelques semaines, ce qui renforce l'efficacité de la gouvernance. Les honoraires d'audit intègrent de plus en plus une tarification par abonnement liée aux connexions de flux de données plutôt qu'à une facturation horaire. La transition nécessite également la reconversion des auditeurs pour interpréter les alertes algorithmiques et évaluer la gouvernance des modèles d'IA. En conséquence, la maîtrise des technologies devient une compétence essentielle dans l'ensemble du secteur des services d'audit en Europe.

Les règles de rotation et d'appels d'offres obligatoires amplifient le renouvellement des mandats d'audit

Les mandats de rotation statutaire génèrent des cycles prévisibles de renouvellement d'appels d'offres qui injectent environ 2,3 milliards EUR de commissions contestables dans le marché européen des services d'audit[2]Conseil de reporting financier, « Revue de la qualité de l'audit », CRF, frc.org.uk. . Les réseaux de taille intermédiaire dotés d'une spécialisation sectorielle et de tarifs compétitifs tirent parti de ces opportunités pour pénétrer les listes de grandes capitalisations. Cependant, remporter de nouveaux mandats exige un investissement initial dans les équipes de réponse aux appels d'offres et les capacités d'intégration, ce qui met à rude épreuve les flux de trésorerie lorsque les coûts des talents augmentent. Les titulaires défendent leur position en regroupant des services multidisciplinaires et en mettant en avant la connaissance institutionnelle accumulée au cours des cycles d'audit précédents. Les régulateurs surveillent de près les négociations d'honoraires pour garantir l'indépendance des auditeurs, interdisant parfois le conseil accessoire, ce qui modifie les mix de revenus. La rotation incite également les entreprises à réévaluer la maturité de leurs contrôles internes, stimulant indirectement la demande d'évaluations de préparation à la transition. Globalement, le renouvellement forcé diversifie le marché européen des services d'audit tout en accroissant la complexité de conformité pour les émetteurs.

Les PME à vocation numérique entrant dans le périmètre de l'audit statutaire

Les entreprises en forte croissance du commerce électronique et du SaaS dans les pays NORDIQUES et le BENELUX dépassent les seuils de chiffre d'affaires ou d'effectifs qui déclenchent l'audit statutaire, élargissant le marché européen des services d'audit [3]Innovation nordique, « Exigences d'audit du secteur technologique », Innovation nordique, nordicinnovation.org. . Les fondateurs privilégient les portails d'audit natifs dans le nuage qui s'intègrent directement aux lacs de données ERP, réduisant la friction liée aux documents préparés par le client (PBC). Les lettres de mission d'audit regroupent de plus en plus la conformité fiscale et les diagnostics de cyber-risques, car les startups recherchent des solutions de gouvernance à guichet unique. Les auditeurs de taille intermédiaire tirent profit de leur offre de flux de travail agiles, tandis que les grands cabinets rivalisent grâce à leur crédibilité de marque lorsque les entreprises se préparent à des introductions en bourse. L'afflux de nouveaux clients d'audit augmente le volume des missions de moindre envergure, incitant les cabinets à automatiser les tâches à faible complexité pour des raisons de rentabilité. Au fil du temps, les PME en croissance évoluent vers le statut de clients de moyenne capitalisation, créant un potentiel de valeur à vie sur l'ensemble du marché européen des services d'audit. Ce moteur soutient donc une expansion durable des revenus au-delà des cycles macroéconomiques.

Le Pacte vert européen stimule la demande d'audit lié aux critères ESG

La directive sur la publication d'informations en matière de durabilité des entreprises exige une assurance limitée en 2025, pour passer à une assurance raisonnable d'ici 2028, ce qui injecte de nouvelles lignes de services dans le marché européen des services d'audit[4]PwC, « Services d'assurance ESG en Europe », PwC, pwc.com.. Les auditeurs doivent valider les empreintes carbone, les pratiques de travail dans les chaînes d'approvisionnement et les impacts sur la biodiversité, ce qui nécessite des équipes multidisciplinaires associant comptables, ingénieurs et scientifiques de l'environnement. Les cabinets du Big Four ont créé des pôles ESG dédiés dans 15 pays européens, témoignant d'investissements significatifs. Les réseaux de taille intermédiaire s'associent à des cabinets de conseil de niche pour combler les lacunes en termes de compétences, accélérant l'activité de fusions-acquisitions. Les modèles de tarification restent embryonnaires car les acteurs du marché débattent du périmètre des missions et des plafonds de responsabilité pour les inexactitudes extra-financières. Les émetteurs précurseurs qui cherchent volontairement une assurance gagnent la confiance des investisseurs, établissant une pression concurrentielle entre les secteurs. Au cours de la prochaine décennie, la validation ESG pourrait rivaliser avec les revenus des audits financiers au sein du marché européen des services d'audit.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de talents d'auditeurs et inflation salariale croissante | -1.5% | À l'échelle européenne, particulièrement aiguë au Royaume-Uni et en Allemagne | Court terme (≤ 2 ans) |

| Augmentation des plafonds de responsabilité et risque de contentieux | -0.8% | À l'échelle européenne, avec des répercussions des contentieux américains | Moyen terme (2-4 ans) |

| L'auto-assurance basée sur la blockchain menace les pools d'honoraires | -0.3% | Mondial, adoption précoce dans les services financiers | Long terme (≥ 4 ans) |

| La sensibilité aux coûts des PME limite la vente croisée de services de conseil | -0.6% | À l'échelle européenne, particulièrement en Europe du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents d'auditeurs et inflation salariale croissante

L'offre d'auditeurs qualifiés est inférieure à la demande de deux chiffres en pourcentage, poussant les salaires des cadres supérieurs à la hausse de 23 % en 2024 et comprimant les marges des missions sur l'ensemble du marché européen des services d'audit. Les cabinets répondent par des modèles de travail hybrides et des parcours de promotion accélérés, mais ces avantages diluent parfois la rigueur du mentorat. La pénurie est la plus aiguë dans l'audit informatique et l'assurance ESG, où une expertise interdisciplinaire est requise. Le recrutement de professionnels étrangers se heurte à des obstacles à l'immigration, notamment depuis le Brexit, ce qui aggrave les pénuries au Royaume-Uni. Une attrition élevée érode également la mémoire institutionnelle, augmentant le coût du maintien des contrôles de qualité de l'audit. L'automatisation compense certains déficits en ressources, mais les clients restent prudents lorsque des équipes juniors effectuent des procédures critiques. À moins que les filières de formation ne s'élargissent, les déficits de talents pourraient ralentir les délais de livraison et compromettre la récupération des honoraires dans l'ensemble du secteur des services d'audit en Europe.

Augmentation des plafonds de responsabilité et risque de contentieux

Les primes d'assurance en responsabilité professionnelle ont augmenté de 18 % par an depuis 2024 à la suite de défaillances d'audit médiatisées, alourdissant les structures de coûts fixes au sein du marché européen des services d'audit. Les débats législatifs sur la responsabilité solidaire intensifient la perception du risque chez les assureurs, qui élargissent les exclusions pour les erreurs liées aux technologies. Les réseaux de plus petite taille font face à des tarifs disproportionnés, ce qui rend plus difficile la soumission pour des audits de grandes capitalisations nécessitant une couverture de 100 millions EUR. Certains cabinets créent des véhicules d'assurance captifs, mais les régulateurs examinent attentivement l'auto-assurance pour en vérifier l'adéquation en matière de solvabilité. Des franchises plus élevées encouragent le recours intensif aux outils médico-légaux pour prévenir les sinistres, augmentant les coûts d'exécution des audits. Parallèlement, les clients négocient des clauses de restitution qui transfèrent une partie de l'exposition aux contentieux vers les cabinets. À moins que des réformes de la responsabilité n'offrent des protections équilibrées, l'augmentation des primes de risque pourrait freiner l'entrée de nouveaux concurrents et renforcer la concentration sur le marché européen des services d'audit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : domination de l'audit externe au milieu de la croissance interne

Les missions d'audit externe ont généré 71,92 % du chiffre d'affaires 2025, confirmant la conformité statutaire comme pilier du marché européen des services d'audit. Les délais de dépôt obligatoires et la pression des investisseurs garantissent une demande relativement inélastique, ce qui soutient des flux de trésorerie prévisibles pour les réseaux d'audit. Néanmoins, l'externalisation de l'audit interne s'accélère à un TCAC de 7,78 %, reflétant l'appétit des conseils d'administration pour des évaluations indépendantes des contrôles opérationnels sans frais de personnel. Les cabinets de taille intermédiaire s'appuient sur des équipes sectorielles spécialisées pour remporter des contrats de services gérés auprès d'entreprises du marché intermédiaire à la recherche d'évolutivité. Simultanément, les grands cabinets du Big Four créent des unités d'audit interne dédiées pour éviter les conflits d'indépendance avec leurs clients d'audit externe tout en capturant des parts de portefeuille supplémentaires. Le déploiement technologique, tel que la surveillance continue des contrôles, permet aux prestataires de fonctionner avec des modèles de ressources allégés qui améliorent la rentabilité. Par conséquent, l'audit interne gagne en importance au sein du marché européen des services d'audit à mesure que les attentes en matière de gouvernance s'élargissent au-delà du reporting financier. Cette convergence crée également des voies de recommandation croisée, les auditeurs externes recommandant des améliorations de l'audit interne pour améliorer les écosystèmes d'assurance globaux.

La croissance de l'audit interne modifie l'architecture tarifaire, passant des modèles en régie à des modèles d'abonnement liés au nombre de tests de contrôle ou de processus métiers couverts. Les cabinets qui associent des tableaux de bord d'analyse des risques à des comptes-rendus trimestriels aux comités sécurisent des contrats pluriannuels qui stabilisent les taux d'utilisation. Parallèlement, la pression sur les honoraires d'audit externe augmente car les processus d'appels d'offres mettent l'accent sur la compétitivité des coûts dans le contexte des règles de rotation. La combinaison des deux services confère aux prestataires un levier de négociation, permettant des stratégies de subventionnement croisé. Les régulateurs, cependant, appliquent des garde-fous en matière d'indépendance qui limitent la prestation simultanée au même client, ce qui pousse le marché des services d'audit en Europe vers une délimitation plus nette entre audit interne et externe. Sur l'horizon de prévision, des modèles d'approvisionnement hybrides — où les entreprises conservent la planification stratégique de l'audit interne en interne mais externalisent l'exécution — sont susceptibles de se développer. Ce mélange maximise la profondeur de gouvernance tout en contenant les coûts de la masse salariale, soulignant les trajectoires de croissance complémentaires des deux types d'audit.

Par ligne de services : les audits financiers en tête tandis que les audits technologiques se développent rapidement

Les audits financiers ont représenté 35,12 % du chiffre d'affaires total 2025 et restent le fondement réputationnel du marché européen des services d'audit. Ils permettent la vente croisée vers des services de conseil, fiscaux et transactionnels, renforçant la fidélisation des clients. Cependant, les audits des systèmes d'information devraient progresser à un TCAC de 13,08 %, surpassant toutes les autres lignes de services à mesure que la surveillance du cyber-risque devient partie intégrante de la fiabilité financière. Les régulateurs insistent sur les contrôles généraux des systèmes d'information et les validations de l'intégrité des données, obligeant les auditeurs à intégrer des ingénieurs en sécurité dans les équipes de terrain. Les cabinets du Big Four déploient des outils propriétaires de revue de code qui analysent les couches de personnalisation des ERP, tandis que les réseaux de taille intermédiaire s'associent à des boutiques de cybersécurité pour une expertise de niche. La dépendance croissante aux architectures en nuage étend le périmètre d'audit aux organisations de services tiers, augmentant la complexité des missions.

Les audits de conformité et les audits opérationnels continuent de répondre aux réglementations sectorielles spécifiques, telles que Solvabilité II dans l'assurance et les BPF dans l'industrie pharmaceutique. Les audits d'investigation, bien que de moindre volume, commandent des honoraires élevés lors des crises de fraude, stimulant les marges. Les cabinets de conseil en stratégie exercent une pression sur les lignes de conseil mais restent précieux lorsqu'ils sont associés à des mandats d'assurance. Au fil du temps, une convergence des lignes de services est attendue, les clients demandant des opinions d'audit intégrées couvrant les états financiers, les contrôles informatiques et les métriques ESG au sein d'une seule mission. Une telle intégration nécessite des cadres multidisciplinaires, poussant les cabinets à investir dans des plateformes de données unifiées pour traiter des ensembles de preuves hétérogènes. L'évolution du mix de services redéfinit ainsi les priorités en matière de compétences sur l'ensemble du marché européen des services d'audit.

Par secteur d'utilisation final : le BFSI en tête tandis que la technologie accélère

Le secteur bancaire, des services financiers et des assurances a généré 30,78 % de la demande d'audit en 2025, car la surveillance prudentielle exige une assurance étendue sur les modèles de risque de crédit et l'adéquation des fonds propres. Des instruments financiers complexes accroissent davantage la dépendance aux spécialistes en évaluation, maintenant la densité des honoraires. Pourtant, les dépenses d'audit en technologies de l'information et télécommunications devraient croître à un TCAC de 12,35 % à mesure que les plateformes numériques, les déploiements de la 5G et les systèmes d'intelligence artificielle suscitent un contrôle réglementaire accru sur la confidentialité des données et l'équité algorithmique. Les cabinets d'audit doivent désormais valider les cycles de vie des logiciels, les cadres de gouvernance des données et les contrôles d'IA éthique parallèlement aux rapprochements financiers traditionnels. Cette tendance élargit les besoins en talents au sein du marché européen des services d'audit, associant technologues et experts-comptables.

Les entités manufacturières contribuent des revenus stables via la transparence des chaînes d'approvisionnement et la vérification des empreintes carbone. Les missions dans le secteur de l'énergie et des services aux collectivités augmentent à mesure que l'intégration des énergies renouvelables et le commerce du carbone se développent, exigeant des audits des accords d'achat d'énergie et des registres d'émissions. Les audits des gouvernements et du secteur public restent importants mais contraints par les cycles budgétaires publics, tandis que les audits dans le domaine de la santé et des sciences de la vie se développent modestement dans le contexte de la numérisation des essais cliniques. La divergence inter-sectorielle des taux de croissance oblige les cabinets à adopter des stratégies de mise sur le marché centrées sur le secteur plutôt que des modèles de services monolithiques. En conséquence, l'allocation des ressources s'aligne sur les secteurs connaissant la transformation la plus rapide, renforçant le glissement structurel vers des missions à forte intensité technologique sur l'ensemble du marché des services d'audit en Europe.

Analyse géographique

Le Royaume-Uni maintient une part de marché de 29,12 % en 2025 malgré la divergence réglementaire liée au Brexit, bénéficiant du statut de centre financier de Londres, de structures d'entreprise complexes et d'exigences d'audit sophistiquées qui commandent des honoraires élevés, tandis que le BENELUX émerge comme la région à la croissance la plus rapide à un TCAC de 7,74 %, portée par l'harmonisation réglementaire et l'activité de fusions-acquisitions transfrontalières. L'Allemagne représente le deuxième marché en importance avec une forte demande d'audit industriel, des exigences complexes en matière de gouvernance d'entreprise et d'importantes opportunités d'audit sur le marché intermédiaire qui bénéficient à la fois aux cabinets du Big Four et aux cabinets de taille intermédiaire. La France affiche une croissance régulière grâce aux réformes de la gouvernance d'entreprise et aux exigences de reporting ESG qui créent un périmètre d'audit supplémentaire et des opportunités de conseil.

La croissance exceptionnelle de la région BENELUX reflète les bénéfices de l'intégration économique, les Pays-Bas servant de lieu d'implantation du siège européen pour les multinationales nécessitant des services d'audit sophistiqués, tandis que la position de la Belgique en tant que centre administratif de l'UE crée une demande de conformité réglementaire et de services d'audit gouvernemental. Les pays NORDIQUES affichent une croissance solide portée par leur leadership en matière de durabilité, l'adoption des technologies et des pratiques de gouvernance transparentes qui créent une demande d'assurance ESG et de services d'audit technologique. L'Espagne et l'Italie représentent des marchés importants avec des opportunités de croissance dans les services d'audit pour le marché intermédiaire et la vérification de conformité réglementaire, tandis que le reste de l'Europe capture des marchés émergents en Europe centrale et orientale où le développement économique stimule des exigences d'audit croissantes et une sophistication réglementaire accrue.

Les marchés NORDIQUES affichent une croissance de TCAC de 7,12 % jusqu'en 2031, catalysée par l'entrepreneuriat technologique et le leadership en matière de transparence climatique. La Suède et le Danemark stimulent la demande d'audit des énergies renouvelables, tandis que l'industrie du jeu vidéo en Finlande nécessite une expertise en évaluation de la propriété intellectuelle. L'Espagne et l'Italie offrent un potentiel de hausse émergent lié aux projets du fonds de relance de l'UE qui imposent une surveillance d'audit rigoureuse. Cependant, la volatilité économique et les réglementations du travail complexes tempèrent l'élan à court terme. Les territoires du reste de l'Europe, y compris les économies d'Europe centrale et orientale, affichent une croissance modérée mais servent de centres de livraison à coût efficace pour les grands réseaux. Globalement, capturer la croissance géographique au sein du marché des services d'audit en Europe nécessite d'équilibrer la maîtrise des réglementations locales avec une infrastructure de livraison paneuropéenne.

Paysage concurrentiel

Le marché européen des services d'audit est très concentré, les cabinets du Big Four dominant la grande majorité des revenus d'audit, ce qui indique une structure quasi monopolistique. PwC maintient une position de leader, suivi de près par Deloitte, EY et KPMG. Cependant, la concurrence entre ces géants est de plus en plus façonnée par la différenciation des capacités plutôt que par l'accent mis sur la conservation des parts de marché. Les investissements majeurs dans l'analyse basée sur l'IA, les capacités ESG et la documentation d'audit sécurisée par la blockchain reflètent ce changement. Parmi les mouvements notables figurent le lancement par PwC d'un Centre d'excellence ESG à l'échelle européenne et l'expansion par Deloitte de sa plateforme propriétaire Cortex, permettant des tests avancés d'écritures comptables.

Les réseaux d'audit de taille intermédiaire, bien que de dimension globale bien inférieure, ciblent avec succès des niches pour remporter de nouveaux mandats. Des cabinets comme BDO et Grant Thornton séduisent des groupes de clients spécialisés grâce à des stratégies ciblées dans les entreprises familiales et le capital-investissement, respectivement. La fusion de Mazars et FORVIS a créé un acteur plus important capable de défier la domination du Big Four. Les acquisitions récentes de Baker Tilly en France et en Espagne illustrent une tendance plus large à la consolidation pour construire des économies d'échelle et financer des mises à niveau technologiques. L'accent mis par les régulateurs sur la qualité de l'audit plutôt que sur la taille du cabinet a permis à ces challengers de se démarquer par leur efficacité, diversifiant subtilement le paysage concurrentiel.

La compétitivité future dans le secteur est de plus en plus liée aux partenariats stratégiques et à l'innovation en matière de talents. Les alliances avec des fournisseurs de services en nuage, des experts en cybersécurité et des consultants ESG façonnent les offres d'audit de prochaine génération. La collaboration de Deloitte avec Google Cloud soutient des outils de gestion des risques avancés basés sur l'IA, tandis que la collaboration de RSM avec Microsoft se concentre sur des solutions d'audit pour les petites et moyennes entreprises. Les cabinets intensifient également leurs efforts de recrutement, offrant des avantages tels que des programmes de master en science des données sans frais de scolarité pour attirer les meilleurs talents. Les risques croissants de contentieux incitent à des arrangements de défense juridique conjoints, montrant que la technologie, la spécialisation et le développement des talents sont désormais plus critiques que la simple taille du marché.

Leaders du secteur des services d'audit en Europe

PwC

Deloitte

EY

KPMG

BDO

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Auditstage, une startup AuditTech basée à Bruxelles, a levé 750 000 EUR (880 350 USD) en financement pré-amorçage mené par Smartfin pour développer des plateformes de collaboration d'audit basées sur l'IA proposant des confirmations automatisées et des capacités de préparation des données, signalant l'intérêt du capital-risque pour l'innovation technologique dans l'audit.

- Mars 2025 : KPMG a annoncé la consolidation de ses partenariats nationaux européens en entités régionales plus grandes afin de rationaliser la gouvernance, de renforcer la prestation de services transfrontaliers et d'améliorer la cohérence de la qualité de l'audit dans les différentes juridictions, représentant une initiative importante de restructuration organisationnelle.

- Janvier 2025 : Baker Tilly International a déclaré un chiffre d'affaires mondial record de 5,62 milliards USD pour 2024, la région EMEA étant la région à la croissance la plus rapide avec une croissance de 13 %, portée par l'expansion en Belgique, en France, en Allemagne, en Italie, aux Pays-Bas, en Pologne, en Espagne et au Royaume-Uni.

- Décembre 2024 : KPMG Belgique a publié des orientations sur la mise en œuvre de l'IA générative pour les équipes d'audit interne, comprenant des techniques d'ingénierie des instructions et la technologie de génération augmentée par récupération (RAG) pour améliorer l'efficacité de l'audit et les capacités de gestion des connaissances.

Périmètre du rapport sur le marché des services d'audit en Europe

Les services d'audit examinent et évaluent les dossiers financiers et les transactions d'une organisation, garantissant l'exactitude et la conformité avec les lois et réglementations applicables. Les audits sont généralement menés par des professionnels qualifiés et indépendants appelés auditeurs. Le marché européen des services d'audit est segmenté par type, ligne de services et pays. Par type, le marché est segmenté en audit interne et audit externe. Le marché est segmenté par ligne de services en audits opérationnels, audits financiers, conseil et consulting, audits d'investigation, audits des systèmes d'information, audits de conformité et autres lignes de services (audits des technologies de l'information (TI), etc.). Le marché est segmenté par pays : Royaume-Uni et Irlande, Allemagne, France, Italie, Pays-Bas, Espagne et reste de l'Europe. Le rapport propose la taille et les prévisions du marché des services d'audit en Europe en valeur (USD) pour tous les segments ci-dessus.

| Audit interne |

| Audit externe |

| Audits opérationnels |

| Audits financiers |

| Audits de conformité |

| Autres lignes de services (audit d'investigation, audit des systèmes d'information, etc.) |

| BFSI |

| Industrie manufacturière |

| Gouvernement et secteur public |

| Santé et sciences de la vie |

| Technologies de l'information et télécommunications |

| Énergie et services aux collectivités |

| Autres secteurs |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX (Belgique, Pays-Bas, Luxembourg) |

| NORDIQUES (Danemark, Finlande, Islande, Norvège, Suède) |

| Reste de l'Europe |

| Par type | Audit interne |

| Audit externe | |

| Par ligne de services | Audits opérationnels |

| Audits financiers | |

| Audits de conformité | |

| Autres lignes de services (audit d'investigation, audit des systèmes d'information, etc.) | |

| Par secteur d'utilisation final | BFSI |

| Industrie manufacturière | |

| Gouvernement et secteur public | |

| Santé et sciences de la vie | |

| Technologies de l'information et télécommunications | |

| Énergie et services aux collectivités | |

| Autres secteurs | |

| Par géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDIQUES (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

À quel rythme le marché des services d'audit en Europe devrait-il croître jusqu'en 2031 ?

Il devrait progresser à un TCAC de 6,05 %, passant de 74,32 milliards USD en 2026 à 99,73 milliards USD d'ici 2031.

Quelle est la ligne de services à la croissance la plus rapide dans les missions d'audit européennes ?

Les audits des systèmes d'information devraient progresser à un TCAC de 13,08 % car la résilience cybernétique est désormais partie intégrante de l'intégrité du reporting financier.

Quel segment détient actuellement la plus grande part du marché des services d'audit en Europe ?

Les services d'audit externe représentent 71,92 % des revenus en raison des exigences de conformité statutaire.

Quel secteur d'utilisation final devrait afficher la plus forte croissance des dépenses d'audit ?

La demande d'audit dans le secteur des technologies de l'information et des télécommunications devrait progresser à un TCAC de 12,35 % à mesure que les régulateurs renforcent la surveillance des entreprises de plateformes.

Qui sont les acteurs dominants dans les services d'audit européens ?

PwC, Deloitte, EY et KPMG détiennent collectivement 97 % des revenus d'audit, reflétant une concentration de marché extrême.

Pourquoi l'assurance ESG est-elle significative pour les cabinets d'audit ?

La directive sur la publication d'informations en matière de durabilité des entreprises impose une assurance limitée à partir de 2025 et une assurance raisonnable d'ici 2028, créant de nouveaux flux de revenus pour les cabinets disposant d'une expertise en durabilité.

Dernière mise à jour de la page le: