Taille et part de marché des services de conseil financier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 122.39 Milliards de dollars |

| Taille du Marché (2031) | 161.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

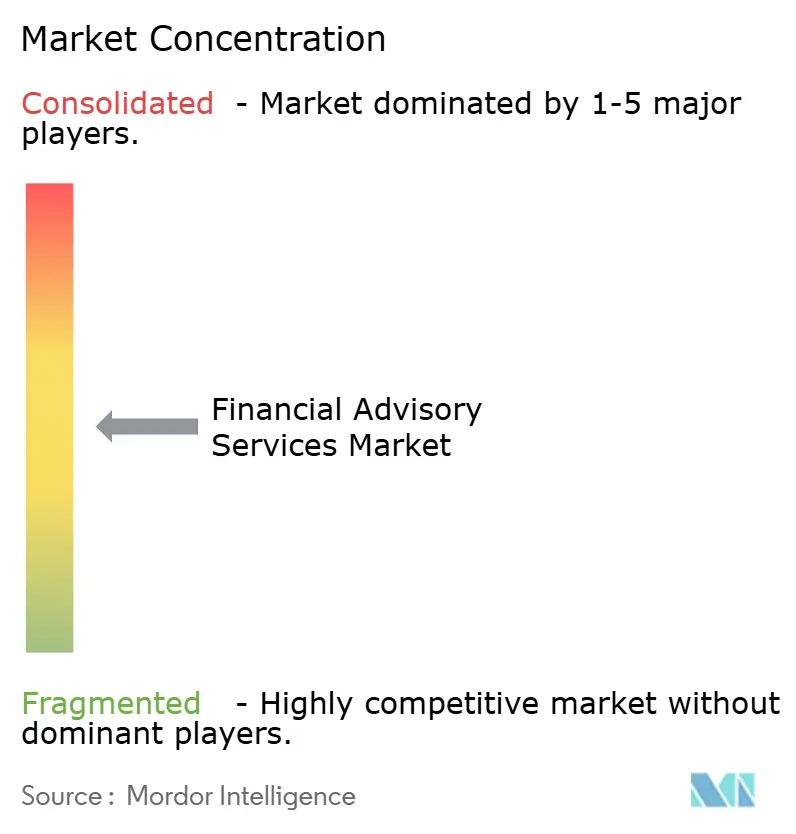

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de conseil financier par Mordor Intelligence

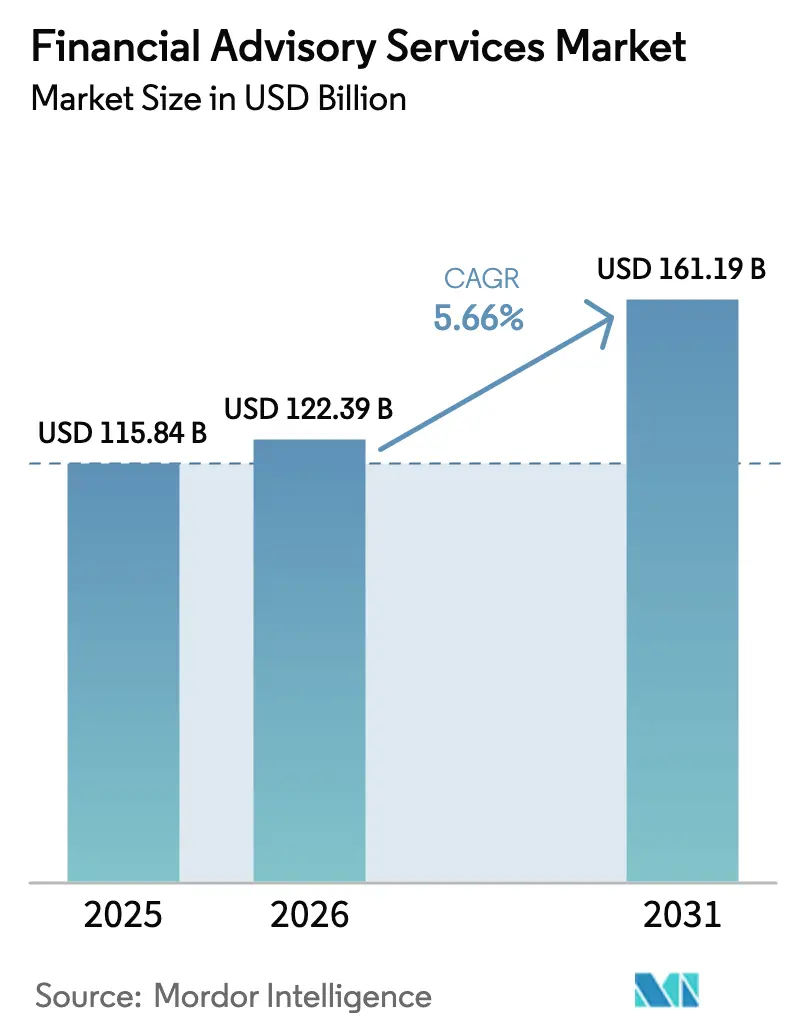

La taille du marché des services de conseil financier devrait passer de 115,84 milliards USD en 2025 à 122,39 milliards USD en 2026 et devrait atteindre 161,19 milliards USD d'ici 2031, soit un TCAC de 5,66 % sur la période 2026-2031. Cette expansion saine est liée à la numérisation rapide, à un contrôle réglementaire plus strict et à l'évolution des attentes des clients qui récompensent les relations transparentes basées sur des honoraires. Les outils d'intelligence artificielle offrent des conseils hyper-personnalisés qui renforcent l'engagement des clients, tandis que les plateformes de gestion robotisée à faible coût continuent de démocratiser la gestion professionnelle de portefeuille. De nouveaux modèles de prestation hybrides qui associent le jugement humain à l'efficacité algorithmique prennent de l'ampleur, notamment auprès des millennials aisés et des héritiers de la génération Z. Les cabinets de conseil qui parviennent à intégrer la technologie, à répondre aux règles d'information ESG en évolution et à gérer un vivier de talents en diminution sont bien positionnés pour réaliser des gains exceptionnels sur le marché des services de conseil financier.

Principaux enseignements du rapport

- Par type de service, le conseil en investissement a représenté 38,25 % de la part du marché mondial des services de conseil financier en 2025 ; il devrait progresser à un TCAC de 7,29 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont représenté 63,10 % de la part de marché mondiale des services de conseil financier en 2025, tandis que les PME devraient afficher la croissance la plus rapide à un TCAC de 6,59 % jusqu'en 2031.

- Par secteur vertical, le BFSI a détenu 35,75 % du marché mondial des services de conseil financier en 2025 ; la santé et les produits pharmaceutiques devraient être les secteurs à la croissance la plus rapide avec un TCAC de 6,86 % jusqu'en 2031.

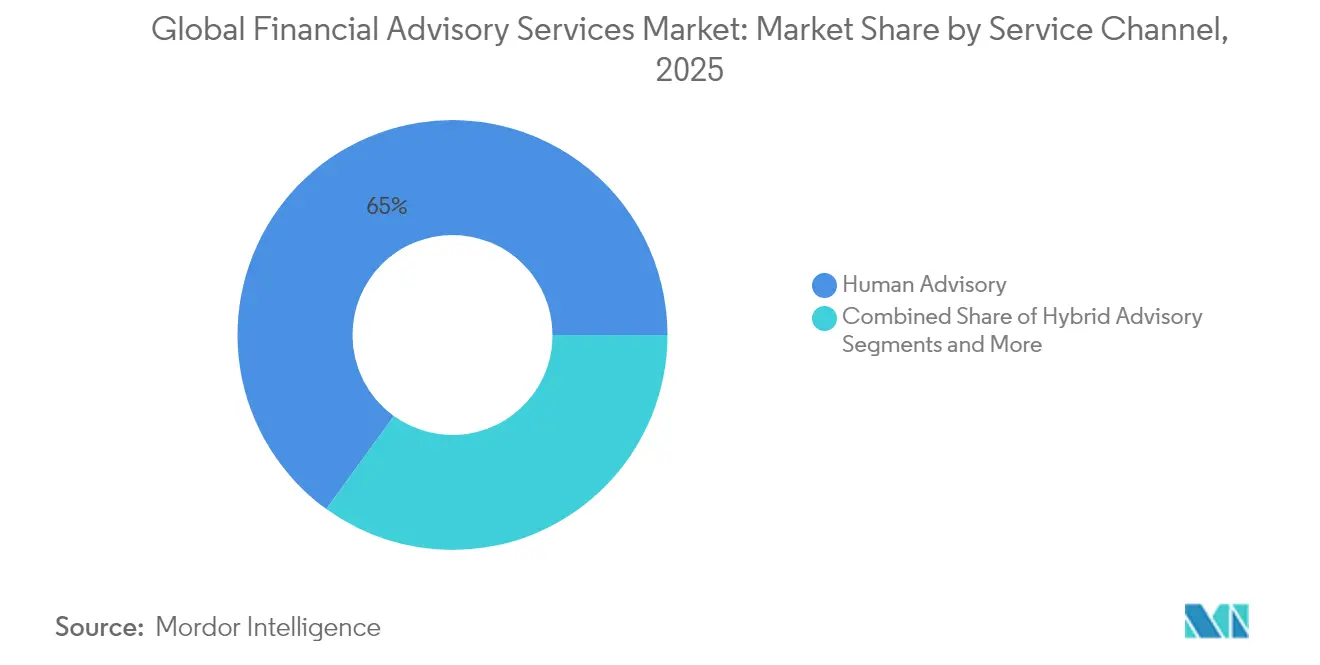

- Par canal de service, le conseil humain a représenté 65,02 % de la part de marché mondiale des services de conseil financier en 2025, et le conseil robotisé devrait enregistrer le TCAC le plus élevé, à 16,95 %, jusqu'en 2031.

- Par mode de prestation, le conseil sur site a représenté 73,40 % de la taille du marché mondial des services de conseil financier en 2025 ; le conseil à distance et virtuel devrait progresser à un TCAC de 10,45 % jusqu'en 2031.

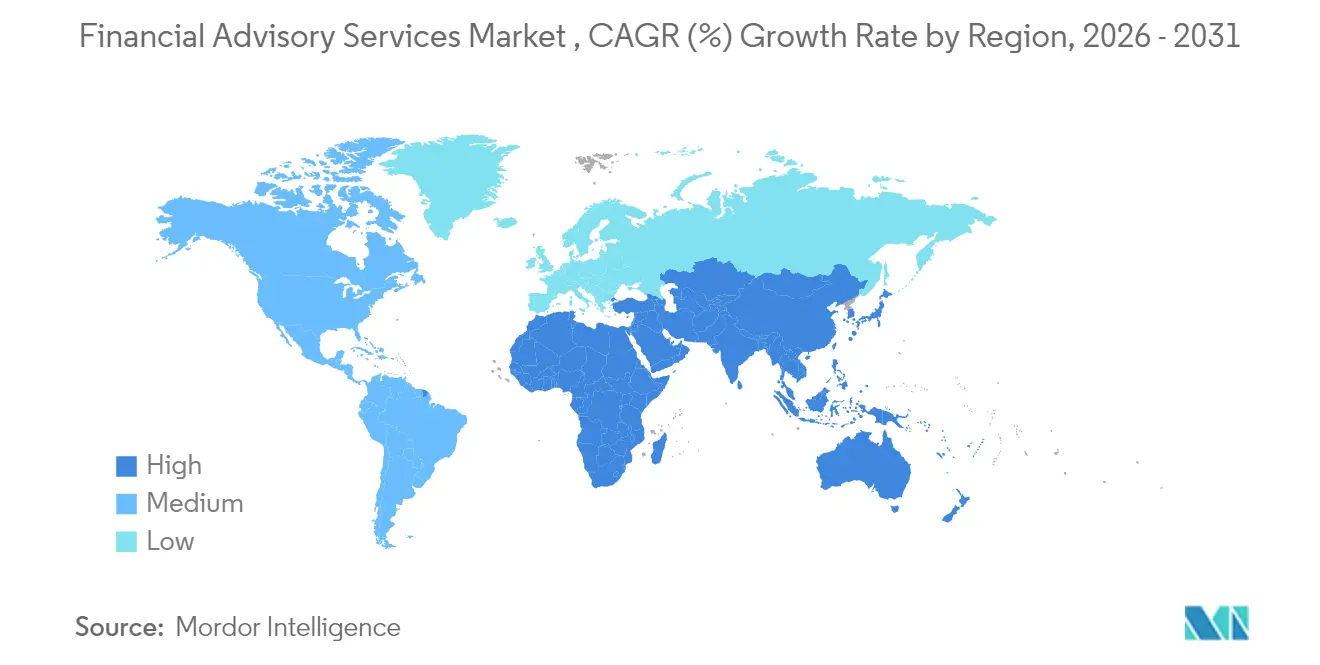

- Par région, l'Amérique du Nord a conservé 39,95 % de la part du marché mondial des services de conseil financier en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus élevé à 7,78 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services de conseil financier

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Adoption du conseil hyper-personnalisé activé par l'IA | +1.2% | Mondial, adoption précoce en Amérique du Nord et en APAC | Moyen terme (2-4 ans) |

| Passage des commissions aux modèles basés sur les honoraires | +0.8% | Amérique du Nord et UE, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Démocratisation via les plateformes de gestion robotisée à faible coût | +1.5% | Mondial, plus fort dans les marchés développés | Court terme (≤ 2 ans) |

| Transfert de patrimoine générationnel vers les héritiers du numérique | +0.9% | Amérique du Nord et UE, émergence en APAC | Long terme (≥ 4 ans) |

| La technologie réglementaire réduisant la charge de conformité | +0.6% | Mondial, marchés à forte réglementation en premier | Moyen terme (2-4 ans) |

| Les fonds souverains externalisant leurs mandats | +0.4% | Moyen-Orient, APAC, impact mondial sélectif | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption du conseil hyper-personnalisé activé par l'IA

L'intelligence artificielle remodèle la façon dont les cabinets de conseil collectent, traitent et appliquent les données clients, créant des portefeuilles sur mesure qui s'adaptent en temps réel aux événements de vie changeants, aux régimes fiscaux et aux conditions de marché. Les enquêtes de la Réserve fédérale américaine situent la pénétration de l'IA parmi les travailleurs des services financiers à 20 %-40 %, avec une croissance annuelle atteignant jusqu'à 145 %[1]Conseil des gouverneurs du Système de réserve fédérale, "Adoption de l'intelligence artificielle dans les services financiers," federalreserve.gov. La branche gestion de patrimoine de Morgan Stanley, qui administre plus de 4 200 milliards USD, s'appuie sur la recherche propriétaire en IA pour affiner l'allocation d'actifs et approfondir l'engagement. Là où les conseillers humains triaient autrefois des tableurs, les moteurs d'apprentissage automatique analysent désormais des millions de points de données en quelques secondes, libérant les professionnels pour qu'ils se concentrent sur la planification complexe. L'adoption est particulièrement forte dans les pôles de gestion de patrimoine d'Asie-Pacifique à maturité numérique avancée, où les clients considèrent l'analytique avancée comme un facteur d'hygiène plutôt que comme un facteur de différenciation. Les cabinets qui maîtrisent la personnalisation basée sur l'IA obtiennent une part de portefeuille plus importante et une fidélisation client plus durable.

Passage des commissions aux modèles basés sur les honoraires

Les régulateurs et les clients accélèrent le pivot vers la transparence des honoraires, réduisant les conflits intégrés dans les commissions sur les produits. T. Rowe Price gère déjà environ 1 500 milliards USD sur des mandats alignés sur les honoraires, prouvant la viabilité commerciale de la facturation basée sur les actifs[2]T. Rowe Price Associates, "Formulaire ADV Partie 2A," troweprice.com. Le Bureau de protection financière des consommateurs a intensifié sa répression des frais opaques, qualifiant les frais de découvert et les prélèvements similaires de « frais abusifs ». Le cadre européen MiFID II, qui isole les honoraires de conseil, offre un modèle qui se répand désormais dans d'autres régions. À mesure que les cabinets pivotent, des flux de revenus récurrents stables améliorent les multiples de valorisation, mais ils exposent également les conseillers à une pression sur les marges si les performances d'investissement sont insuffisantes. Les opérateurs performants associent les portefeuilles basés sur les honoraires à une planification de haute qualité, à des stratégies fiscales et de retraite qui renforcent la valeur perçue.

Démocratisation via les plateformes de gestion robotisée à faible coût

Les conseillers robotisés réduisent drastiquement les barrières à l'entrée en automatisant la construction de portefeuille, le rééquilibrage et la récolte des pertes fiscales à des fractions du prix des conseillers traditionnels. Les fonds à date cible personnalisés représentent la prochaine évolution, avec des fournisseurs tels que Capital Group et PIMCO adaptant les allocations aux revenus et aux taux de contribution tout en maintenant les coûts entre les fonds de fonds et les mandats sur mesure. La recherche de Bank of America montre que les jeunes adultes jonglant entre les coûts du logement et les dettes étudiantes donnent toujours la priorité aux applications d'investissement numérique et aux outils de dépenses « achetez maintenant, payez plus tard »[3]Institut Bank of America, "Point de contrôle consommateur 2025," bofainstitute.com. À mesure que les cohortes de masse aisée grandissent, l'intégration sans friction et les interfaces mobiles intuitives orientent une nouvelle vague d'actifs vers les plateformes de gestion robotisée, forçant les conseillers traditionnels à affiner leurs propositions de valeur ou à faire face à une érosion des honoraires.

Transfert de patrimoine générationnel vers les héritiers du numérique

Environ 84 000 milliards USD sont appelés à circuler des baby-boomers vers les millennials et la génération Z sur deux décennies. Un rapport suggère que 44 % des family offices augmenteront leur exposition à l'immobilier commercial tout en sélectionnant les participations selon des critères ESG. Les natifs du numérique privilégient les expériences fluides, les tableaux de bord en temps réel et les portefeuilles durables, ce qui pousse les conseillers à ajouter des outils de notation d'impact et d'analytique climatique. L'Asie-Pacifique capte le tranchant le plus vif de cette tendance, compte tenu de son fort taux de pénétration des smartphones et de sa création rapide de richesses. Les modèles hybrides combinant le service virtuel avec un accompagnement périodique en personne émergent comme la norme, préservant la confiance personnelle tout en répondant aux attentes numériques permanentes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Pénurie de talents de conseillers et vieillissement de la main-d'œuvre | -1.1% | Mondial, aigu dans les marchés développés | Court terme (≤ 2 ans) |

| Compression des marges due à la vague passive | -0.7% | Mondial, plus fort dans les marchés développés | Moyen terme (2-4 ans) |

| Responsabilités en matière de cybersécurité et de protection des données | -0.5% | Mondial, marchés à forte réglementation en premier | Court terme (≤ 2 ans) |

| Contentieux liés à l'écoblanchiment ESG | -0.3% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents de conseillers et vieillissement de la main-d'œuvre

Plus d'un tiers des conseillers en exercice en Amérique du Nord et en Europe occidentale sont à moins d'une décennie de la retraite, créant un déficit de relève qui contraint les capacités et met à rude épreuve les niveaux de service. Les jeunes professionnels gravitent vers la technologie ou les rôles entrepreneuriaux offrant des horaires flexibles et des avantages en capital, laissant les cabinets de conseil se démener pour renouveler leurs effectifs. La complexité réglementaire accrue élève davantage les barrières à l'entrée, exigeant des accréditations avancées qui nécessitent du temps et des capitaux pour être acquises. Dans des spécialités telles que la planification successorale, les conseillers disposant d'une expertise fiscale approfondie commandent des rémunérations supérieures, ce qui alourdit les structures de coûts. Les cabinets répondent par des programmes d'apprentissage, le remboursement des frais de scolarité et une dépendance accrue aux flux de travail numérique qui permettent aux conseillers seniors de gérer une base de clients plus large grâce au personnel junior.

Compression des marges due à la vague d'investissement passif

Les fonds passifs, les ETF et l'indexation directe détournent des actifs des stratégies actives à frais élevés, poussant les clients à remettre en question la valeur des conseillers. Les données de Morningstar montrent que les frais agrégés des fonds baissent chaque année depuis 2015, une tendance peu susceptible de s'inverser. À mesure que la sélection des investissements se banalise, les conseillers pivotent vers la planification, le coaching comportemental et l'optimisation fiscale pour défendre leurs honoraires. Pourtant, la mise à l'échelle de ces services holistiques nécessite des investissements technologiques et une formation continue du personnel, ce qui exerce une pression sur les petits cabinets. L'insistance des régulateurs européens sur le dégroupage des frais intensifie la pression, encourageant la concurrence par les prix qui se répercute en Amérique du Nord et en Asie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : Le conseil en investissement consolide son leadership

Les services de conseil en investissement ont capturé la plus grande part de 38,25 % du marché des services de conseil financier en 2025 et propulseront la croissance globale avec un TCAC de 7,29 % jusqu'en 2031. Cette combinaison d'échelle et de vélocité souligne l'appétit des clients pour des portefeuilles intégrant planification, fiscalité et considérations successorales au sein de relations individuelles avec un seul conseiller. À mesure que les actifs migrent vers des comptes basés sur les honoraires, la taille du marché des services de conseil financier pour le conseil en investissement devrait s'élargir en valeur absolue à un rythme qui dépasse les autres catégories. Les conseils en matière de grandes transactions, notamment l'acquisition par Capital One de Discover Financial pour 35 milliards USD, illustrent la façon dont les équipes de finance d'entreprise s'appuient sur des conseillers spécialisés pour l'évaluation, la structuration et les communications avec les actionnaires.

Dans l'ensemble du paysage de services, les services de conseil comptable et fiscal bénéficient d'une adoption régulière car les reportings multijuridictionnels et les métriques ESG créent une complexité de collecte de données. Les sous-segments des actifs numériques et de la planification successorale, hébergés dans « autres services », enregistrent des contributions de niche mais en progression. La différenciation concurrentielle repose désormais sur l'offre groupée : les cabinets associant la gestion des investissements à une planification holistique affichent un taux d'attrition plus faible et une vente croisée plus forte. À mesure que la technologie automatise de nombreuses tâches d'allocation, les conseillers redéploient leur temps vers le coaching comportemental qui traite les biais et les déclencheurs émotionnels des clients lors des marchés volatils.

Par taille d'organisation : La puissance des entreprises rencontre le dynamisme des PME

Les grandes entreprises ont représenté 63,10 % du marché des services de conseil financier en 2025, reflétant des relations bien établies et des exigences complexes de bilan qui nécessitent un conseil sur mesure. L'optimisation de la trésorerie, la structuration de la dette et les fusions-acquisitions transfrontalières garantissent des mandats durables. Cependant, la cohorte des PME, aidée par l'intégration numérique et les offres de services modulaires, devrait se développer à un TCAC de 6,59 %, augmentant sa part de la taille du marché des services de conseil financier. Les plateformes technologiques abaissent les seuils de ticket minimum, permettant aux conseillers de servir de manière rentable les fabricants familiaux, les startups technologiques et les partenariats professionnels qui s'appuyaient auparavant sur des services financiers internes ou des banques de détail.

De nombreuses PME font face à des charges réglementaires similaires aux grandes entreprises — telles que le reporting sur la propriété effective et les informations sur la durabilité — sans pour autant disposer d'une expertise spécialisée. Les tableaux de bord basés sur le cloud qui consolident les projections de flux de trésorerie, les calendriers fiscaux et l'analytique de portefeuille permettent aux propriétaires d'agir rapidement. Les conseillers de premier plan déploient des chatbots d'IA pour traiter les demandes de routine, réservant l'interaction humaine à la planification annuelle et aux événements de transaction. La dispersion géographique s'élargit ; les PME d'Asie du Sud-Est et d'Amérique latine cherchent de plus en plus des conseils sur l'émission d'obligations en dollars américains, ce qui favorise l'engagement transfrontalier.

Par secteur vertical : Domination du BFSI, accélération du secteur de la santé

Le secteur BFSI a conservé 35,75 % de la part de marché des services de conseil financier en 2025, ancré par les unités de trésorerie des banques, les comptes généraux des assureurs et les affiliés des gestionnaires d'actifs qui s'appuient sur des conseillers externes pour l'optimisation du capital et les perspectives réglementaires. Le segment bénéficie des changements continus des règles d'adéquation des fonds propres et des transformations de la banque numérique qui exigent des conseils stratégiques. Pendant ce temps, la santé et les produits pharmaceutiques devraient afficher un TCAC de 6,86 %, le plus rapide parmi tous les secteurs verticaux, augmentant leur contribution à la part de marché des services de conseil financier d'ici 2031. Les réformes de tarification des médicaments, les besoins de financement des essais cliniques et la monétisation de la propriété intellectuelle alimentent la demande de structuration financière sur mesure.

Les technologies de l'information et les télécommunications mobilisent également des budgets de conseil importants, notamment pour le financement transfrontalier des centres de données en nuage et la conception de plans d'actionnariat salarié. Les secteurs de la fabrication et du commerce de détail continuent de s'appuyer sur des conseillers pour le financement de la chaîne d'approvisionnement et les prêts liés aux critères ESG, tandis que les entités du secteur public recherchent des conseils sur les obligations vertes et le financement des infrastructures d'identité numérique. L'essor du secteur de la santé souligne le passage vers des modèles à forte intensité de connaissances et de R&D où l'accès à des conseils sophistiqués en matière de marchés de capitaux est un avantage concurrentiel.

Par canal de service : Le conseil humain conserve le cœur, le conseil robotisé se développe rapidement

Les conseillers humains ont contrôlé 65,02 % de la part de marché des services de conseil financier en 2025, protégeant les clients à valeur nette élevée complexe qui apprécient l'empathie et la planification sur mesure. Pourtant, les plateformes de gestion robotisée devraient croître à un TCAC de 16,95 %, élargissant progressivement leur part du marché global des services de conseil financier. Les acteurs d'envergure tels que Betterment et Wealthfront affinent les algorithmes basés sur les objectifs, tandis que les acteurs traditionnels comme Charles Schwab intègrent des modules de gestion robotisée dans les pratiques traditionnelles pour offrir un service à plusieurs niveaux. La taille du marché des services de conseil financier allouée aux modèles hybrides devrait augmenter considérablement à mesure que les conseillers intègrent la récolte automatisée des pertes fiscales et l'analytique prédictive des dépenses dans les interactions en face à face.

Les enquêtes sur les préférences des consommateurs révèlent que les jeunes professionnels acceptent les échanges par chat et les coffres-forts de documents numériques, réservant les appels vidéo aux événements jalons tels que l'achat d'une maison ou le règlement d'une succession. La compression des honoraires favorise l'innovation ; la tarification par abonnement et les formules payantes à la carte prolifèrent. Les conseillers suivent les indicateurs d'engagement — fréquence de connexion, habitudes de consommation de contenu — pour personnaliser la communication et prévenir l'attrition.

Par mode de prestation : Force du conseil sur site, progression du virtuel

Le conseil sur site a représenté 73,40 % de la part de marché des services de conseil financier en 2025, démontrant que pour les familles ultra-fortunées, la planification successorale en plusieurs séances et les séances d'information fiduciaires bénéficient encore de la présence physique. La pandémie a cependant normalisé les interactions virtuelles, renforçant le TCAC du conseil à distance à 10,45 % sur la période de prévision. La taille du marché des services de conseil financier liée à la prestation virtuelle devrait plus que doubler d'ici 2031 si l'adoption actuelle se maintient. Les conseillers organisent de plus en plus des revues vidéo trimestrielles complétées par des tableaux de bord de portail sécurisé, auxquels les clients accèdent à la demande.

New York Life Investments note que de nombreuses investisseuses préfèrent des points de contact tous les 4 à 6 mois, et les réunions virtuelles répondent à ce rythme sans friction de déplacement. Des gains de productivité apparaissent à mesure que les conseillers couvrent des zones géographiques plus larges ; un seul spécialiste peut conseiller des clients à Boston, Singapour et Dubaï en une seule journée. Les équipes de conformité s'adaptent en enregistrant les sessions et en archivant les partages d'écran pour satisfaire les pistes d'audit. Les cabinets déploient également des pilotes de réalité virtuelle pour des expériences immersives de profilage du risque, bien que l'adoption grand public reste embryonnaire.

Analyse géographique

L'Amérique du Nord a dominé le marché des services de conseil financier avec une part de marché de 39,95 % en 2025. Des marchés de capitaux matures, des réserves de richesse importantes et un environnement réglementaire rigoureux mais stable permettent aux conseillers de facturer des services de planification complexes à des niveaux de prix élevés. New York, Chicago et San Francisco restent des centres de commandement, abritant JPMorgan Chase, Goldman Sachs et Morgan Stanley, gérant chacun des livres de plusieurs milliers de milliards de dollars. Les institutions canadiennes renforcent le poids régional ; la fusion proposée des coopératives de crédit Prospera, Coast Capital et Sunshine Coast créerait une coopérative à vocation sociale supervisant 38,6 milliards USD d'actifs, signalant une dynamique de consolidation.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide, avec un TCAC de 7,78 % prévu jusqu'en 2031. L'essor de la classe moyenne aisée, l'innovation des banques numériques et les bacs à sable réglementaires progressifs créent un terrain fertile pour l'expansion des conseillers. SBI Holdings et SMBC Group lanceront « Olive Infinite » en 2026, associant l'allocation algorithmique à des consultants en direct. Taïwan a choisi Kaohsiung comme pôle pilote d'un centre de gestion d'actifs asiatique visant à canaliser plus de 30 000 milliards TWD vers des portefeuilles professionnels. Les fintechs chinois et indiens continuent d'intégrer des millions de nouveaux investisseurs, donnant naissance à des leaders régionaux du conseil robotisé.

L'Europe contribue une base de revenus significative ancrée par Londres, Francfort et Zurich, bien que l'incertitude économique et la réglementation dense tempèrent la croissance. La Suède a transposé la Directive européenne sur les rapports de durabilité des entreprises dans le droit national en 2024, élargissant la demande d'audit et de conseil ESG. Le réalignement lié au Brexit impose des coûts d'agrément supplémentaires et des complexités de transfert de données que les conseillers doivent absorber pour servir des clients continentaux depuis des hubs britanniques. Par ailleurs, les centres de richesse du Conseil de coopération du Golfe au Moyen-Orient recrutent des conseillers mondiaux pour gérer des portefeuilles souverains diversifiés, tandis que l'instabilité politique dans certaines parties de l'Afrique freine une pénétration régionale plus large.

Paysage concurrentiel

Le marché des services de conseil financier reste modérément fragmenté, regroupant des banques mondiales, des cabinets de conseil des Big Four, des boutiques spécialisées et des perturbateurs numériques. Les acteurs traditionnels tels que JPMorgan Chase, Bank of America et Goldman Sachs associent la solidité de leur bilan à des bras de conseil multidisciplinaires. Ils investissent des milliards dans la recherche en IA générative, les applications destinées aux clients et les lacs de données pour défendre leur part contre les fintechs agiles. Deloitte, EY, KPMG et PwC s'appuient sur leur expertise réglementaire, en cybersécurité et en fiscalité pour concurrencer les banques d'investissement dans les mandats de fusions-acquisitions et de restructuration du marché intermédiaire.

Les pionniers du conseil robotisé Betterment et Wealthfront exploitent des structures à faible coût et des interfaces ludiques pour capter les flux de la masse aisée. Leurs actifs sous gestion combinés ont dépassé 65 milliards USD en 2024, reflétant une croissance composée supérieure à 25 %. En réponse, les acteurs traditionnels lancent des offres de conseil robotisé en marque blanche ou acquièrent des fintechs ; l'acquisition d'E*TRADE par Morgan Stanley en 2020 continue de générer des synergies de vente croisée, et sa branche de gestion des investissements a atteint 1 660 milliards USD d'actifs sous gestion en décembre 2024. Les terrains de concurrence portent désormais sur le contenu (recherche ESG, accès aux marchés privés), l'expérience (tableaux de bord hyper-personnalisés) et la confiance (certifications de cybersécurité).

Les dynamiques de tarification évoluent à mesure que la sophistication des clients s'accroît. Les niveaux d'abonnement, les honoraires liés à la performance et les plans à micro-frais se développent. Les cabinets adoptant des écosystèmes de conseil — intégrant des partenaires juridiques, fiscaux et philanthropiques — conservent une plus grande part de portefeuille. Les stratégies de talents incluent de plus en plus des scientifiques des données internes, des psychologues comportementaux et des analystes en développement durable, reflétant une définition élargie de l'expertise du conseiller. La capacité à orchestrer ces équipes multidisciplinaires tout en protégeant la confidentialité des clients différencie les leaders du marché des retardataires en quête d'échelle.

Leaders du secteur des services de conseil financier

Bank of America Corporation

Goldman Sachs Group Inc.

Morgan Stanley

Deloitte

EY

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : SBI Holdings et SMBC Group ont dévoilé leurs plans pour « Olive Infinite », un service hybride de gestion d'actifs numériques mêlant moteurs d'IA et consultation personnelle.

- Avril 2025 : Prospera, Coast Capital et les coopératives de crédit Sunshine Coast ont accepté de fusionner, formant la plus grande coopérative de crédit à vocation sociale du Canada avec 38,6 milliards USD d'actifs.

- Janvier 2025 : Morgan Stanley Investment Management a divulgué 1 660 milliards USD d'actifs sous gestion, inversant les sorties précédentes et marquant une croissance annuelle de 14 %.

- Janvier 2025 : La Commission des valeurs mobilières et des changes (SEC) a accusé Arete Wealth Management de « vente non autorisée » de titres non approuvés, renforçant la vigilance sur la conduite des conseillers.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des services de conseil financier comme les revenus d'honoraires mondiaux perçus par les professionnels agréés et les plateformes numériques qui guident les particuliers, les entreprises et les organismes publics dans leurs décisions d'investissement, de financement d'entreprise, de fiscalité, de retraite et de gestion des risques, quel que soit le canal de distribution.

Exclusion du champ d'application : Par souci de clarté, nous excluons le courtage pur d'exécution de transactions, les missions d'audit autonomes et les conseils informels sur les blogs.

Aperçu de la segmentation

- Par type de service

- Finance d'entreprise

- Conseil comptable et fiscal

- Investissement

- Autres services

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur vertical

- Banque, services financiers, assurance (BFSI)

- Technologies de l'information et télécommunications

- Fabrication

- Commerce de détail et commerce électronique

- Secteur public

- Santé et produits pharmaceutiques

- Autres secteurs verticaux

- Par canal de service

- Conseil humain

- Conseil hybride

- Conseil robotisé

- Par mode de prestation

- Conseil sur site

- Conseil à distance / virtuel

- Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Benelux (Belgique, Pays-Bas et Luxembourg)

- Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Asie du Sud-Est (Singapour, Indonésie, Malaisie, Thaïlande, Viêt Nam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor se sont entretenus avec des gestionnaires de patrimoine, des fondateurs de fintech et des trésoriers d'entreprise dans cinq régions ; grâce à ces conversations, nous avons validé les fourchettes de prix, l'adoption du numérique et les tendances en matière de coûts de conformité que le travail de bureau ne pouvait pas entièrement capturer.

Recherche documentaire

Nous avons collecté des données de base à partir de sources de niveau 1 telles que les flux de fonds de la Réserve fédérale, les dépôts de formulaires ADV de la SEC, les enquêtes sur l'emploi du Bureau of Labor Statistics, les indicateurs d'accès financier du FMI et les tableaux d'épargne des ménages de l'OCDE afin de dimensionner les groupes de clients adressables. Les livres blancs de l'Investment Company Institute, du CFA Institute et de la Financial Planning Association ont permis d'affiner les hypothèses relatives à la composition des services.

Par la suite, nous avons exploité les documents 10-K des entreprises, les dossiers des investisseurs et la presse fiable par le biais de D&B Hoovers et Dow Jones Factiva, ce qui nous a permis d'évaluer les rendements des honoraires, les actifs conseillés et les courbes d'adoption des technologies. Les références ci-dessus illustrent notre approche, et de nombreux autres référentiels nous ont permis d'effectuer des vérifications.

Dimensionnement du marché et prévisions

Nous avons ancré les revenus de 2025 à l'aide d'un modèle de clientèle descendant qui transforme les actifs investis par les ménages, les levées de fonds des entreprises et les volumes de fusions et d'acquisitions en potentiel d'honoraires de conseil ; nous avons ensuite recoupé les résultats avec des synthèses sélectives ascendantes des entreprises publiques.

Des variables clés telles que la croissance des particuliers fortunés, les actifs moyens par planificateur, la pénétration du robo-advisory, l'inflation des dépenses de conformité et le nombre d'opérations transfrontalières alimentent une régression multivariée utilisée pour étendre les prévisions jusqu'en 2030. Lorsque les données étaient insuffisantes, nous avons appliqué des ratios de substitution prudents et les avons testés à nouveau avec des experts.

Cycle de validation et de mise à jour des données

Notre analyse à trois niveaux signale les anomalies par rapport à des références indépendantes en matière d'actifs sous gestion et de frais. Nous actualisons le modèle tous les ans et effectuons des mises à jour intermédiaires en cas d'événements importants.

Pourquoi la ligne de base des services de conseil financier de Mordor commande la fiabilité

Les estimations publiées divergent parce que chaque éditeur choisit des flux de revenus, des cohortes de clients et des cadences de prévision différents ; les dirigeants sont donc confrontés à des fourchettes très larges. Nous reconnaissons d'emblée cette réalité.

Nous constatons que des différences apparaissent lorsque d'autres incluent les frais de courtage, gèlent les devises aux taux de 2022 ou prévoient une croissance linéaire des frais malgré l'augmentation des rendements sans risque, alors que le champ d'application discipliné de Mordor, la sélection des variables et l'actualisation annuelle tempèrent les extrêmes et produisent un point médian équilibré auquel les décideurs accordent leur confiance.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 115,84 B (2025) | Mordor Intelligence | - |

| USD 103,01 B (2024) | Conseil mondial A | Exclut les micro-conseillers exclusivement numériques, la conversion des devises fixes. |

| USD 90 B (2023) | Journal professionnel B | Pliage des revenus de courtage, contrôles primaires minimaux |

| USD 86,26 B (2024) | Éditeur de recherche C | Taux de croissance annuel moyen uniforme de 6 %, sans tenir compte des coûts de mise en conformité |

Dans l'ensemble, la comparaison montre que notre modèle, dont le champ d'application est restreint et qui est actualisé chaque année, offre une base de référence transparente et reproductible qui se situe logiquement entre les points de vue trop conservateurs et les points de vue trop agressifs.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des services de conseil financier ?

Il a généré 122,39 milliards USD en 2026 et devrait atteindre 161,19 milliards USD d'ici 2031 à un TCAC de 5,66 %.

Quelle région est en tête du chiffre d'affaires sur le marché des services de conseil financier ?

L'Amérique du Nord occupe la première place avec 39,95 % de la part de marché en 2025, soutenue par des marchés de capitaux profonds et des populations à valeur nette élevée.

Qu'est-ce qui stimule la croissance en Asie-Pacifique ?

L'essor de la richesse de la classe moyenne, l'adoption numérique et les bacs à sable réglementaires favorables propulsent un TCAC de 7,78 % jusqu'en 2031.

Les conseillers robotisés remplacent-ils les conseillers humains ?

Non ; les conseillers humains géraient encore 65,02 % de la part de marché en 2025, mais les plateformes de gestion robotisée devraient se développer rapidement à un TCAC de 16,95 %, conduisant à des modèles de service hybrides.

Quel secteur vertical se développe le plus rapidement ?

Le segment de la santé et des produits pharmaceutiques devrait croître à un TCAC de 6,86 % en raison des besoins complexes en financement de la R&D et de la réglementation.

Quelle est la plus grande menace pour les cabinets de conseil ?

Les pénuries de talents et le vieillissement de la main-d'œuvre pourraient réduire la croissance sectorielle de 1,1 % du TCAC prévu, à moins que les cabinets ne recrutent et n'adoptent des technologies de productivité.

Dernière mise à jour de la page le: