Taille et part du marché des services photographiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 39.21 Milliards de dollars |

| Taille du Marché (2031) | 48.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services photographiques par Mordor Intelligence

La taille du marché des services photographiques devrait croître de 37,51 milliards USD en 2025 à 39,21 milliards USD en 2026 et devrait atteindre 48,91 milliards USD d'ici 2031, à un TCAC de 4,52 % sur la période 2026-2031. Cette croissance soutenue reflète une demande mondiale stable pour des contenus visuels percutants, soutenue par l'adoption rapide de plateformes par abonnement, l'augmentation des dépenses des entreprises en matière de narration de marque, et un écosystème technologique élargi qui inclut désormais l'IA générative pour l'édition et la création d'actifs. La consolidation parmi les principales bibliothèques d'images de stock redéfinit la dynamique concurrentielle, tandis que les prestataires de services professionnels se différencient par la spécialisation, l'automatisation des flux de travail et leurs engagements environnementaux. Les canaux numériques, en particulier les marchés en ligne, demeurent le principal moteur de revenus, tandis que les studios physiques conservent leur pertinence pour les portraits d'entreprise haut de gamme et les impressions premium. Sur le plan régional, l'Amérique du Nord conserve des avantages d'échelle, mais la digitalisation accélérée des entreprises en Asie-Pacifique positionne la région comme le principal moteur de volume à long terme.

Principaux enseignements du rapport

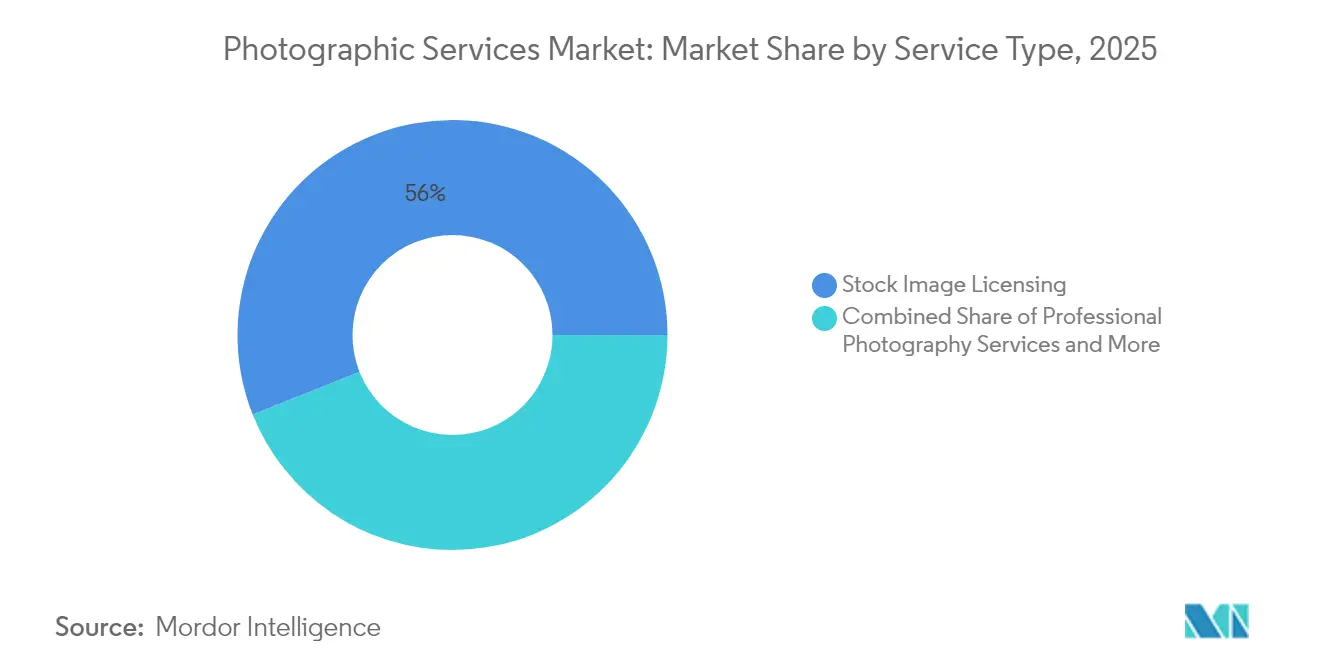

- Par type de service, les licences d'images de stock ont dominé avec 56,02 % du marché des services photographiques en 2025, tandis que les services de photographie professionnelle devraient se développer à un TCAC de 6,64 % jusqu'en 2031.

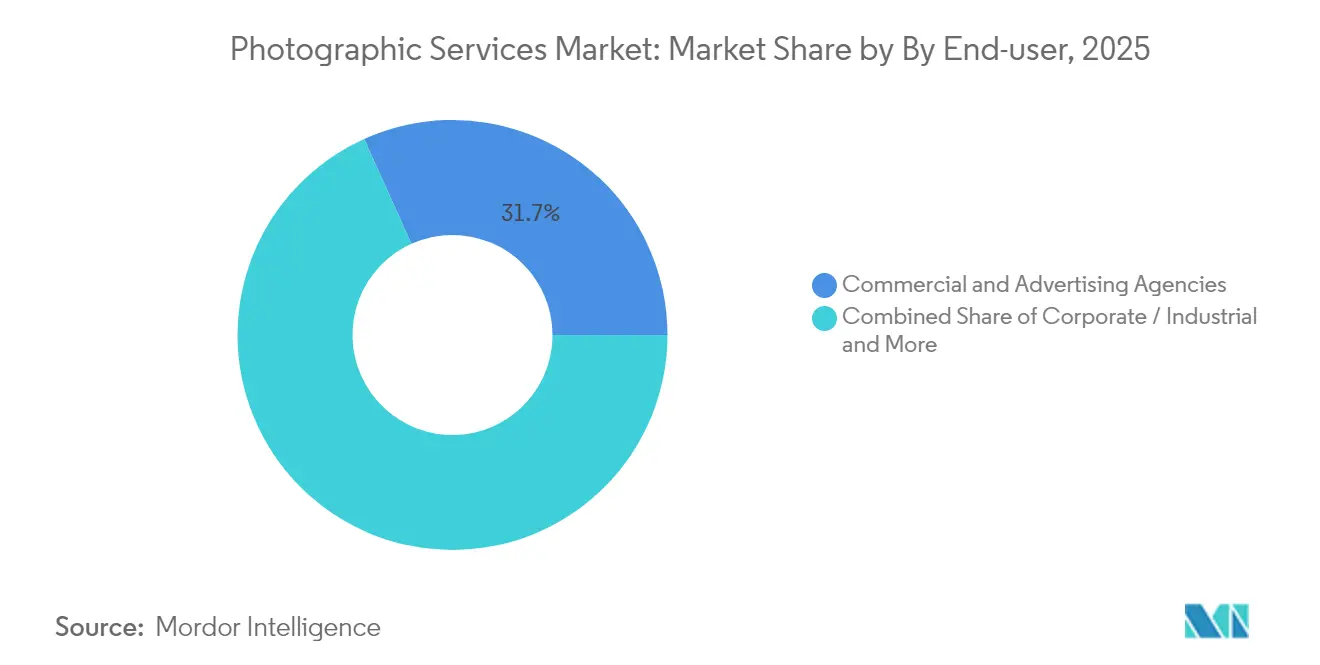

- Par utilisateur final, les agences commerciales et publicitaires ont représenté 31,74 % de la part des revenus en 2025 ; les applications d'entreprise et industrielles connaissent la croissance la plus rapide avec un TCAC de 7,1 % jusqu'en 2031 sur le marché des services photographiques.

- Par canal de distribution, les plateformes et marchés en ligne ont représenté 63,67 % de la taille du marché des services photographiques en 2025 et progressent à un TCAC de 6,47 %.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 36,18 % des revenus en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 6,19 % jusqu'en 2031 sur le marché des services photographiques.

- Les 5 premiers acteurs, tels que Getty Images, Shutterstock, Adobe Stock, Alamy et Shutterfly, détiennent une part de marché majeure en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services photographiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des campagnes de marque axées sur le numérique | +1.2% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Boom du commerce électronique stimulant la demande d'images de produits | +1.8% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Prolifération des smartphones et modules complémentaires d'amélioration de qualité professionnelle | +0.9% | Mondial, en particulier dans les marchés émergents | Long terme (≥ 4 ans) |

| Expansion des plateformes d'images de stock par abonnement | +1.1% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Besoins en formation d'IA générative pour des ensembles de données photo sélectionnés | +1.3% | Mondial, concentré dans les pôles technologiques | Court terme (≤ 2 ans) |

| Monétisation des actifs photographiques via les NFT et le Web3 | +0.4% | Amérique du Nord et Europe, adoption sélective | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des campagnes de marque axées sur le numérique

Les stratégies marketing des entreprises accordent une priorité croissante à la narration visuelle sur les canaux numériques, créant une demande soutenue pour les services de photographie professionnelle. Elles allouent 23 % de budget supplémentaire au contenu visuel par rapport à 2023, et les acheteurs d'entreprise commandent de plus en plus des photographies sur mesure pour différencier leurs récits de marque[1]Source : Zenfolio, « Rapport 2024 sur le secteur de la photographie », zenfolio.com. Les séances personnalisées pour les lancements de produits, les portraits de dirigeants et les publicités omnicanales ont conduit de nombreux studios à ajouter des flux de travail de rendez-vous de visionnage qui augmentent la valeur moyenne des commandes jusqu'à 20 %. Le glissement persistant vers des stratégies de contenu en continu sous-tend une demande récurrente qui profite à la fois aux plateformes d'images de stock et aux prestataires professionnels sur le marché des services photographiques.

Boom du commerce électronique stimulant la demande d'images de produits

Les vendeurs en ligne attribuent 90 % de l'intention d'achat à la qualité des images, ce qui incite les détaillants à investir dans des prises de vue principales de qualité studio qui augmentent les taux de clics bien au-delà des images d'emballage standard[2]Source : Studio Pod, « Enquête sur la qualité des images pour le commerce électronique », studiopod.com. La photographie de commerce électronique à grand volume a engendré des micro-studios spécialisés optimisés pour une rotation rapide, et leurs opérations à grande échelle soutiennent le marché des services photographiques au sens large à mesure que le commerce électronique mondial se développe.

Prolifération des smartphones et modules complémentaires d'amélioration de qualité professionnelle

Les photographes professionnels adoptent la technologie des smartphones, 13 % d'entre eux utilisant des appareils mobiles pour la moitié ou plus de leur travail professionnel, tandis que 64 % intègrent les smartphones dans leurs flux de travail photographiques personnels. Les améliorations des capteurs, les objectifs dotés d'IA et l'imagerie computationnelle améliorée affûtent la qualité des productions, permettant des séances hybrides et élargissant le portefeuille de clients pour les missions d'entreprise sur site.

Expansion des plateformes d'images de stock par abonnement

Les plans d'abonnement annuels génèrent 57 % des revenus de Getty Images, validant un modèle qui offre des revenus prévisibles aux contributeurs et un coût marginal réduit pour les acheteurs. Le rapport du premier trimestre 2025 de Shutterstock a confirmé une croissance de 17 % des revenus de contenu sur des plans similaires, consolidant le glissement vers les revenus récurrents qui sous-tend la montée en puissance du marché des services photographiques. Ce modèle offre aux photographes des revenus plus stables tout en proposant aux clients un accès rentable à de vastes bibliothèques d'images.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Abondance de contenu généré par les utilisateurs gratuit comprimant les niveaux de prix | -1.4% | Mondial, en particulier dans les marchés portés par les réseaux sociaux | Court terme (≤ 2 ans) |

| Litiges complexes en matière de propriété intellectuelle et de licences | -0.8% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Examen de la durabilité freinant les séances sur site | -0.6% | Europe et Amérique du Nord, en expansion mondiale | Moyen terme (2-4 ans) |

| Coûts de vérification face aux hypertrucages et aux médias synthétiques | -0.5% | Mondial, critique dans les secteurs du journalisme et du commerce | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Abondance de contenu généré par les utilisateurs gratuit comprimant les niveaux de prix

Les smartphones capturent désormais 92,5 % de toutes les photos, saturant les plateformes sociales de visuels gratuits qui réinitialisent les attentes des clients[3]Source : Stock Photo Secrets, « Dreamstime clarifie sa politique sur les images générées par IA », stockphotosecrets.com. Les photographes professionnels signalent une baisse des tarifs pour les services de base, les clients acceptant de plus en plus des alternatives de moindre qualité, ce qui les oblige à se spécialiser vers des applications à haute valeur ajoutée nécessitant une expertise technique et une vision créative qui ne peuvent être reproduites par la photographie amateur.

Litiges complexes en matière de propriété intellectuelle et de licences

Le flot d'art généré par l'IA brouille les lignes de propriété, incitant les agences à réviser leurs directives de soumission et augmentant les dépenses juridiques pour la vérification des usages. L'acceptation sélective des images générées par IA par Dreamstime illustre les frictions opérationnelles auxquelles font face les petits fournisseurs, et l'incertitude persistante freine la dynamique du marché. Ces litiges créent une incertitude opérationnelle et augmentent les coûts de conformité juridique, affectant particulièrement les petits prestataires de services photographiques qui manquent de ressources pour une gestion complète de la propriété intellectuelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les licences d'images de stock dominent tandis que les services professionnels s'accélèrent

Les licences d'images de stock ont représenté 56,02 % de la part du marché des services photographiques en 2025, bénéficiant de canaux de distribution bien établis et de revenus d'abonnement évolutifs. La demande des équipes marketing pour des visuels rapides et rentables soutient les volumes, tandis que les grandes bibliothèques monétisent leurs archives historiques via des accords de données d'IA. En termes de valeur, le segment ancre la taille actuelle du marché des services photographiques avec des flux de revenus récurrents qui stabilisent les flux de trésorerie même lors des périodes de ralentissement économique.

Les services de photographie professionnelle, bien que moins importants en termes de revenus, croissent à un TCAC prévu de 6,64 % jusqu'en 2031, portés par la demande accrue des entreprises pour du contenu de marque unique et des séances techniques que les images de stock gratuites ne peuvent pas fournir. Les investissements des studios dans l'édition automatisée, la vérification assistée par IA et les flux de travail de collaboration en direct augmentent le débit, permettant un volume de travail plus élevé sans expansion proportionnelle de la main-d'œuvre. La dynamique à double voie, où les licences apportent de l'étendue et les services sur mesure apportent de la profondeur, souligne l'équilibre évolutif au sein du marché des services photographiques.

Par utilisateur final : le secteur des entreprises devient le principal moteur de croissance

Les agences commerciales et publicitaires ont représenté 31,74 % des revenus de 2025, s'appuyant sur des contrats pluriannuels pour des actifs de campagne nécessitant des listes de séances diversifiées et une itération rapide. Les agences privilégient les offres groupées d'images de stock avec droits d'utilisation clarifiés et les photographes agiles capables de livrables multimédias. Même si les budgets se fragmentent entre les canaux, les dépenses des agences restent le fondement de la taille actuelle du marché des services photographiques, soutenant les studios établis et les grandes maisons d'images de stock mondiales.

Les clients d'entreprise et industriels affichent l'expansion la plus rapide, croissant à un TCAC de 7,1 % à mesure que les entreprises intègrent des images professionnelles dans leurs rapports aux investisseurs, leur documentation de fabrication et leurs portails de marque employeur. Les séances industrielles conformes aux normes de sécurité, les visites virtuelles d'usines en réalité virtuelle et les portraits de dirigeants sont désormais souvent associés à des composantes vidéo, augmentant la valeur moyenne des projets. Les acteurs des médias et du divertissement adoptent des équipements de drones pour des prises de vue cinématographiques et exploitent la capture 3D pour les plateformes de streaming, tandis que la demande individuelle et grand public se concentre sur les événements à forte charge émotionnelle tels que les mariages, un segment encore prêt à payer pour des équipes sur site et une post-production premium. Ensemble, ces cas d'usage variés approfondissent la pénétration du marché des services photographiques dans tous les secteurs économiques.

Par canal de distribution : les plateformes numériques stimulent les revenus tandis que les studios hors ligne se recentrent

Les plateformes et marchés en ligne ont généré 63,67 % des revenus de 2025 et devraient se développer à un TCAC de 6,47 % à mesure que les clients privilégient la recherche sans friction, l'accès par abonnement et les téléchargements instantanés. L'échelle post-fusion de Getty Images et Shutterstock, avec des revenus combinés approchant 2 milliards USD, renforce les effets de réseau grâce à la découverte algorithmique et à des niveaux de contenu diversifiés. Les API d'édition intégrées incorporent la sélection d'images de stock dans les logiciels de conception, ancrant davantage la fidélité des clients au sein du marché des services photographiques.

Les studios hors ligne et laboratoires de vente au détail privilégient désormais les portraits premium, l'impression archivistique grand format et les services expérientiels que les canaux numériques ne peuvent pas reproduire. Les initiatives de durabilité, telles que les laboratoires alimentés à l'énergie solaire et les substrats certifiés écologiques, trouvent un écho auprès des clients soucieux de l'environnement et offrent une différenciation. Les modèles hybrides combinant vitrine physique et présence web proposent une vérification à distance avec retrait en magasin, maintenant le trafic en boutique tout en maximisant la portée opérationnelle. En conséquence, la combinaison équilibrée des canaux maintient la résilience globale du marché des services photographiques même dans un contexte de prédominance numérique.

Analyse géographique

L'Amérique du Nord bénéficie des budgets marketing des entreprises, de l'adoption précoce des abonnements et d'une infrastructure avancée pour la distribution de contenu. La clientèle mature de la région valorise les licences indemnisées, poussant les agences vers des prestataires premium qui garantissent la clarté des droits. Dans le même temps, l'expérimentation généralisée de l'IA introduit une tension concurrentielle, incitant les studios professionnels à investir dans des flux de travail propriétaires qui protègent les marges sur le marché des services photographiques.

L'Asie-Pacifique représente le territoire à la croissance la plus rapide, avec un TCAC prévu de 6,19 % jusqu'en 2031. L'expansion rapide du commerce numérique stimule la demande d'images de produits, tandis que les incitations gouvernementales au développement de l'industrie créative favorisent la création de studios locaux. La Chine génère le volume absolu, tandis que le Japon et la Corée du Sud établissent des références de qualité, enrichissant ensemble le marché régional des services photographiques.

L'Europe équilibre une consommation mature avec des mandats de durabilité émergents. Les directives environnementales de l'Union européenne encouragent les opérations d'impression à faible empreinte carbone et le recyclage des consommables, orientant les prestataires de services vers des flux de travail plus écologiques. Les chaînes d'approvisionnement en équipements ont connu des frictions d'importation liées au Brexit, poussant les studios européens à développer des capacités de maintenance locales et à diversifier leurs fournisseurs. Malgré les contraintes réglementaires, le riche patrimoine culturel du continent et l'activité soutenue du marché de l'art assurent un segment premium stable du marché des services photographiques. Au Moyen-Orient et en Afrique, l'amélioration de la connectivité et l'adoption des smartphones ouvrent la voie à la distribution numérique, bien que les lacunes infrastructurelles en dehors des principaux pôles urbains tempèrent l'échelle à court terme.

Paysage concurrentiel

L'accord de janvier 2025 prévoyant l'acquisition de Shutterstock par Getty Images pour 3,7 milliards USD crée un acteur majeur du contenu visuel avec des synergies de coûts annuelles attendues de 150 à 200 millions USD d'ici la troisième année. Après la transaction, l'entité élargie dispose d'une portée inégalée auprès des contributeurs, d'actifs d'IA propriétaires et d'un potentiel de vente croisée couvrant les segments entreprise, PME et médias, renforçant la domination haut de gamme sur le marché des services photographiques.

Au-delà des images de stock, la concurrence reste fragmentée. Des milliers de studios de niche et de spécialistes régionaux de l'événementiel se disputent les clients sur la proximité, le style de niche et le service personnalisé. Adobe Stock, Alamy et Shutterfly complètent le top cinq des bibliothèques numériques, chacune s'appuyant sur des incitations distinctives pour les contributeurs et une solide notoriété de marque. Les fabricants d'équipements empiètent désormais sur les services : l'acquisition par Nikon de la société de caméras de cinéma RED.com positionne l'entreprise pour regrouper matériel, support et expertise en production pour une clientèle professionnelle. Les développeurs d'IA s'associent également avec des propriétaires de contenu — Clarifai intègre les actifs de Getty pour alimenter des applications d'apprentissage automatique en entreprise — brouillant la frontière entre fournisseur de technologie et prestataire créatif.

Les alliances stratégiques se concentrent sur l'efficacité des flux de travail. L'intégration « Édition jusqu'à la livraison » d'Imagen avec Pic-Time réduit le temps d'édition jusqu'à 96 %, libérant les photographes pour gérer un volume de projets plus important. L'acquisition de BorrowLenses par Lensrentals consolide la capacité de location et élargit la couverture géographique pour les équipements spécialisés. Alors que les fusions-acquisitions s'accélèrent parmi les acteurs de premier plan, la plupart des marchés nationaux présentent encore une longue traîne d'indépendants, maintenant la diversité du choix pour les clients et soutenant l'innovation sur l'ensemble du marché des services photographiques.

Leaders du secteur des services photographiques

Getty Images

Shutterstock

Adobe Stock

Alamy

Shutterfly

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Getty Images a accepté d'acquérir Shutterstock pour 3,7 milliards USD, visant des synergies de coûts de 150 à 200 millions USD tout en maintenant des identités de marque distinctes.

- Janvier 2025 : Axcel a acquis le fabricant d'appareils photo moyen format Phase One pour 230 millions USD, élargissant son portefeuille de technologies d'imagerie.

- Décembre 2024 : Imagen s'est associé à Pic-Time pour lancer un flux de travail automatisé « Édition jusqu'à la livraison » qui réduit le temps d'édition des photographes jusqu'à 96 %.

- Juin 2024 : Shutterstock a signé un accord pluriannuel avec Reka pour concéder sous licence des ensembles de données visuelles destinés à la formation de modèles d'IA.

Périmètre du rapport mondial sur le marché des services photographiques

La photographie est l'art ou le procédé de production d'images par l'action d'une énergie rayonnante, notamment la lumière, sur une surface sensible (telle qu'un film ou un capteur optique). Le marché des services photographiques est segmenté par type de perspective (service de prise de vue et service après-vente), par application (grand public et commercial), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Le rapport propose la taille du marché et des prévisions pour le marché des services photographiques en valeur (milliards USD) pour tous les segments susmentionnés.

| Services de photographie professionnelle |

| Licences d'images de stock |

| Photofinition et impression |

| Cabines photo et imagerie événementielle |

| Autres (restauration, numérisation) |

| Agences commerciales et publicitaires |

| Médias et divertissement |

| Particuliers et grand public |

| Entreprises et industrie |

| Studios hors ligne et laboratoires de vente au détail |

| Plateformes et marchés en ligne |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | Services de photographie professionnelle | |

| Licences d'images de stock | ||

| Photofinition et impression | ||

| Cabines photo et imagerie événementielle | ||

| Autres (restauration, numérisation) | ||

| Par utilisateur final | Agences commerciales et publicitaires | |

| Médias et divertissement | ||

| Particuliers et grand public | ||

| Entreprises et industrie | ||

| Par canal de distribution | Studios hors ligne et laboratoires de vente au détail | |

| Plateformes et marchés en ligne | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services photographiques en 2026 et quelles sont ses perspectives de croissance ?

Le marché est évalué à 39,21 milliards USD en 2026 et devrait atteindre 48,91 milliards USD d'ici 2031, progressant à un TCAC de 4,52 %.

Quel type de service détient actuellement la plus grande part des revenus du secteur ?

Les licences d'images de stock dominent avec 56,02 % de la part du marché des services photographiques en 2025, soutenues par des modèles d'abonnement matures et des réseaux de distribution mondiaux.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 6,19 %, portée par l'adoption rapide du commerce électronique et la demande croissante des entreprises pour des visuels professionnels.

Comment l'IA générative influence-t-elle les dépenses des entreprises en services photographiques ?

Les entreprises concèdent sous licence des bibliothèques d'images sélectionnées pour la formation d'IA et adoptent des outils de génération d'images à partir de texte, créant de nouveaux flux de revenus tout en accélérant les flux de travail de production de contenu.

Quel effet le contenu généré par les utilisateurs gratuit a-t-il sur la tarification professionnelle ?

La prévalence des photos prises par smartphone, représentant désormais 92,5 % de toutes les images, comprime les prix pour les séances de base, poussant les professionnels vers des offres spécialisées à haute valeur ajoutée.

Dernière mise à jour de la page le: