Taille et part de marché des services professionnels RH

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 89.75 Milliards de dollars |

| Taille du Marché (2031) | 126.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.17% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des services professionnels RH par Mordor Intelligence

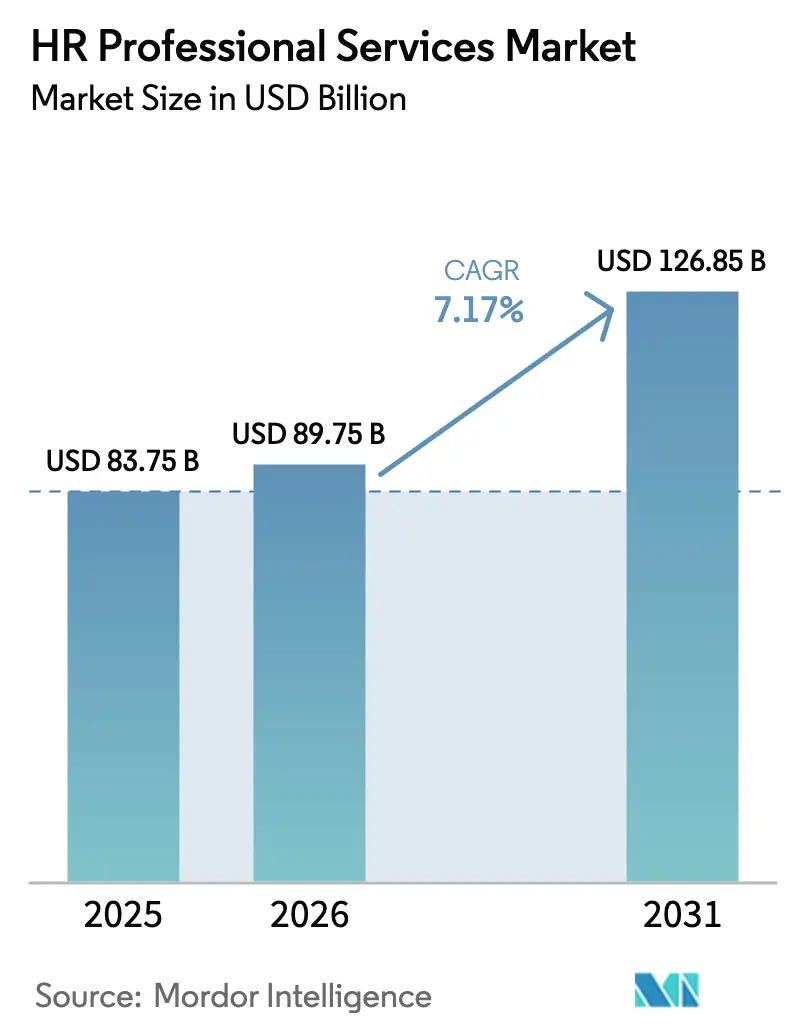

La taille du marché des services professionnels RH était évaluée à 83,75 milliards USD en 2025 et devrait croître de 89,75 milliards USD en 2026 pour atteindre 126,85 milliards USD d'ici 2031, à un TCAC de 7,17 % pendant la période de prévision (2026-2031). La demande robuste des entreprises en matière de conformité multi-pays, la migration rapide vers le cloud des suites RH héritées et l'adoption de contrats basés sur les résultats soutiennent des pipelines de projets à deux chiffres en Amérique du Nord, en Europe et dans une clientèle Asie-Pacifique en pleine expansion. L'IA générative est passée du stade pilote au déploiement à grande échelle, réduisant le délai de recrutement de 30 % et améliorant les scores de qualité des candidats, ce qui augmente directement le potentiel de honoraires de service pour les prestataires spécialisés. Les entreprises de taille intermédiaire migrent des externalisations traditionnelles vers des abonnements modulaires de logiciels en tant que service intégrant des analyses et des flux de travail automatisés, comprimant les cycles de sélection des fournisseurs et élargissant les volumes adressables pour les fournisseurs axés sur les plateformes. L'arbitrage de coûts ajusté aux devises reste pertinent mais est de plus en plus complété par une expertise de conformité hyperlocale, notamment dans les marchés émergents où la vélocité des changements réglementaires dépasse souvent 12 mises à jour substantielles par juridiction et par an. Parallèlement, la hausse des primes de cyberassurance et les règles de souveraineté des données exercent une pression sur les marges de prestation, incitant les fournisseurs à investir dans une architecture de protection de la vie privée dès la conception et des centres de données distribués. La dynamique concurrentielle fragmentée maintient les prix disciplinés mais offre un terrain fertile aux nouveaux entrants de niche proposant des solutions natives à l'IA qui monétisent les informations prédictives sur les effectifs.

Principaux points à retenir du rapport

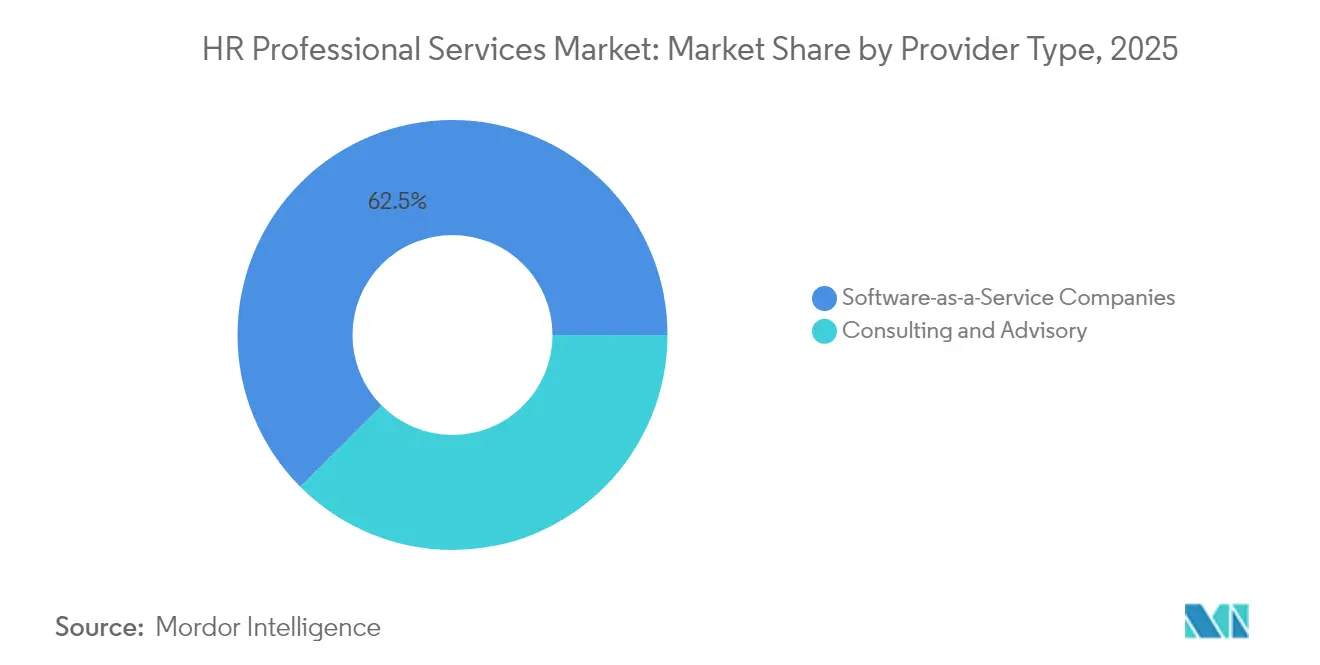

- Par type de fournisseur, les services de conseil et d'assistance ont représenté 37,52 % de la taille du marché des services professionnels RH en 2025 ; les sociétés de logiciels en tant que service devraient se développer à un TCAC de 14,67 % d'ici 2031 au sein du marché des services professionnels RH.

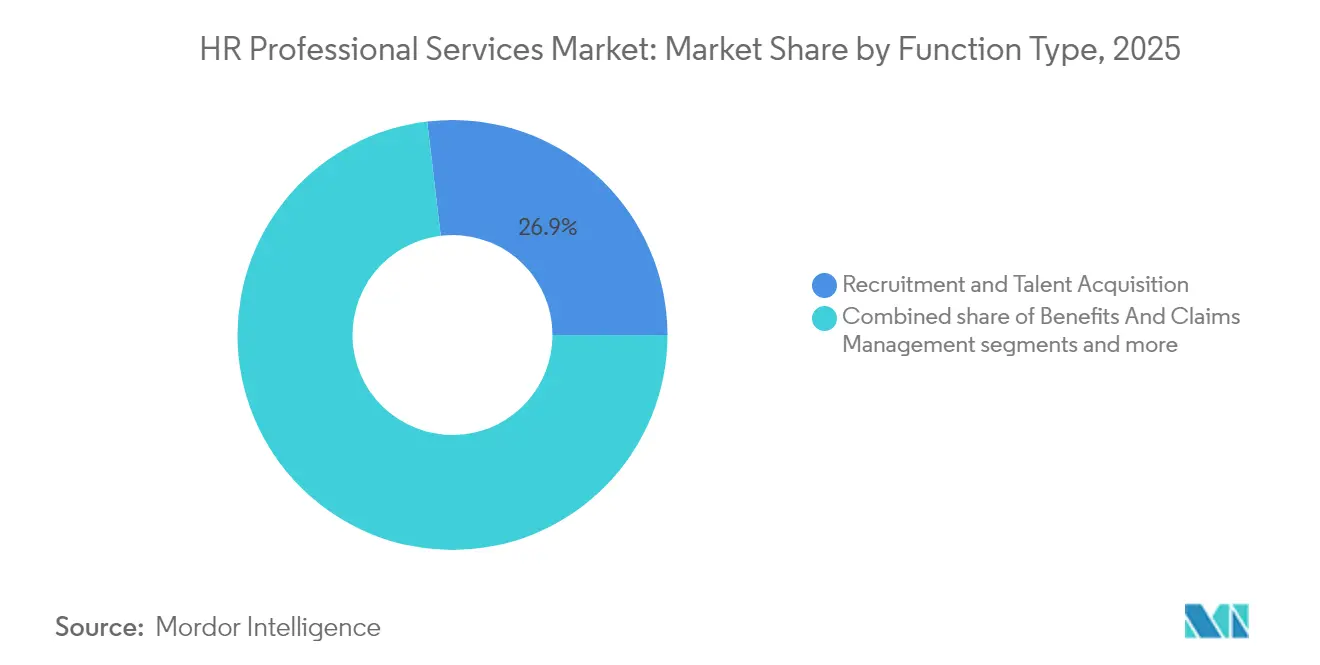

- Par type de fonction, le recrutement et l'acquisition de talents représentaient 26,88 % de la taille du marché des services professionnels RH en 2025, et la planification des effectifs et l'analyse progressent à un TCAC de 11,9 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, l'informatique et les télécommunications détenaient 21,93 % de la part de marché des services professionnels RH en 2025, tandis que la santé devrait croître à un TCAC de 11 % jusqu'en 2031.

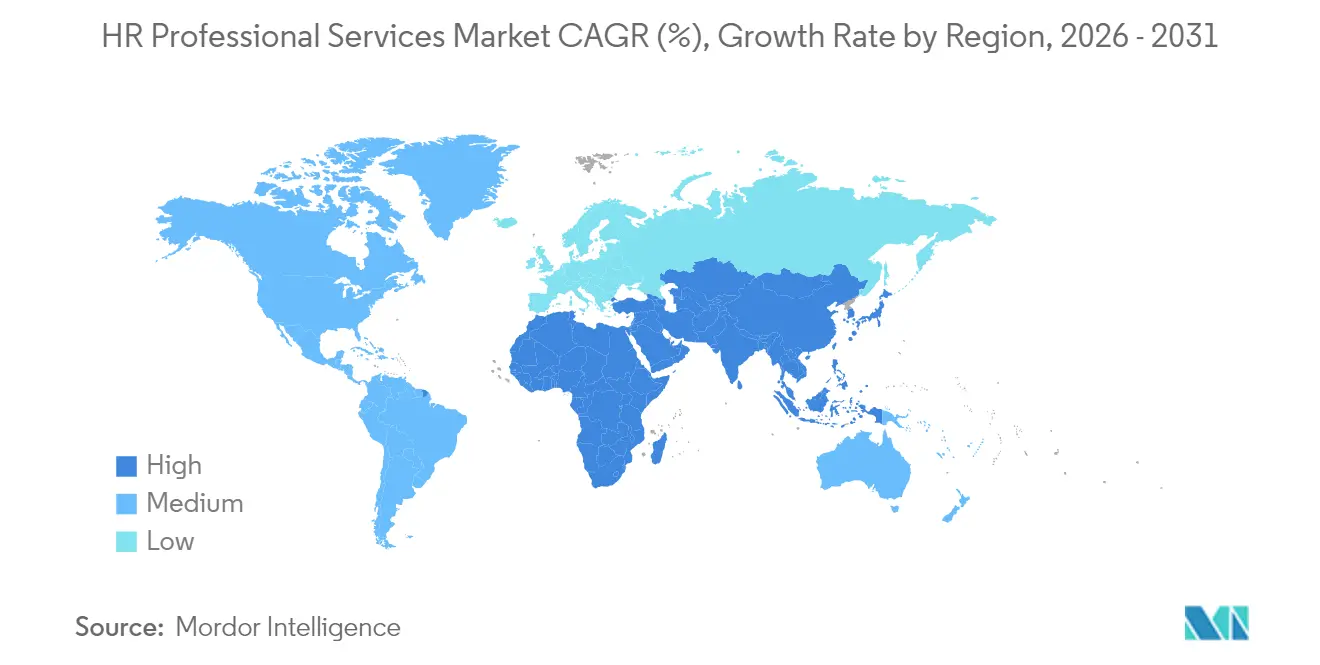

- Par géographie, l'Amérique du Nord détenait 39,45 % de la taille du marché des services professionnels RH en 2025, tandis que l'Asie-Pacifique est en voie d'atteindre un TCAC de 10,07 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services professionnels RH

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Automatisation du recrutement par l'IA générative | +1.8% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Outils de prédiction des erreurs de paie basés sur les données | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Demande d'expertise en conformité hyperlocale | +1.5% | Asie-Pacifique au cœur, extension vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Intégration de l'analyse RH dans les progiciels de gestion intégrés | +1.1% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Migration vers le cloud des suites RH héritées | +1.4% | Mondial, piloté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Essor des contrats de services RH basés sur les résultats | +0.8% | Amérique du Nord et Europe principalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Automatisation du recrutement par l'IA générative

L'IA générative redéfinit l'économie de l'acquisition de talents en automatisant l'analyse des curriculum vitæ, les présélections initiales et la notation prédictive d'adéquation, ce qui réduit collectivement les cycles d'embauche moyens d'un tiers[1]ORACLE Corporation, "Oracle Human Capital Management," oracle.com. . Les premiers adoptants superposent des invites de modèles de langage large propriétaires sur des systèmes de suivi des candidats, créant des dépendances de plateforme persistantes qui favorisent les prestataires de services détenant une propriété intellectuelle intégrée. Les fournisseurs associant le sourcing par IA à un accompagnement humain lors des entretiens signalent des améliorations notables de la fidélisation en première année, une mesure désormais intégrée dans les barèmes de honoraires basés sur les résultats. Les autorités de réglementation en Amérique du Nord ont publié des directives préliminaires sur les biais algorithmiques, poussant les fournisseurs à intégrer des pistes d'audit de modèles transparentes dans leurs offres. Les moteurs de recrutement axés sur les logiciels en tant que service bénéficient en conséquence d'une prime de prix, car la gouvernance intégrée réduit le risque de conformité pour les clients. La différenciation concurrentielle se déplace vers des données d'entraînement spécifiques au domaine ; les secteurs de la santé, de la banque et du secteur public dominent les premières preuves de concept. À mesure que ces moteurs arrivent à maturité, les acheteurs du marché intermédiaire contournent de plus en plus les appels d'offres traditionnels d'externalisation des processus de recrutement, accélérant les abonnements directs aux plateformes qui élargissent le bassin adressable du marché des services professionnels RH.

Outils de prédiction des erreurs de paie basés sur les données

Les modèles d'apprentissage automatique intégrés dans les flux de travail des services de paie mondiaux signalent désormais les anomalies telles que les doublons ou l'application irrégulière des codes fiscaux avant le versement des fonds, réduisant considérablement les coûts de correction qui s'élevaient historiquement en moyenne à 291 USD par erreur[2]ADP, "ADP Investor Relations Quarterly Earnings," adp.com. . La précision prédictive augmente avec le volume des transactions, ce qui place les petits prestataires dans une position désavantageuse et alimente l'intérêt pour la consolidation de la part des grands agrégateurs de paie. Les directeurs financiers perçoivent les capacités d'évitement des erreurs comme une assurance de conformité, légitimant des majorations de frais de service de 20 à 25 % par rapport aux contrats de traitement par lots. Les API d'intégration alimentent les journaux d'audit directement vers les systèmes de planification des ressources d'entreprise, satisfaisant aux exigences de preuve de la SOX 404 sans rapprochements manuels. Les fournisseurs regroupent des tableaux de bord d'analyse de la paie, transformant les données opérationnelles en renseignements stratégiques sur les coûts de la main-d'œuvre. La complexité des réformes fiscales propres à chaque pays encourage les clients à prolonger la durée des contrats, fidélisant les prestataires pour des cycles réglementaires complets. Ces dynamiques renforcent des flux de revenus récurrents stables qui soutiennent les marges à long terme au sein du marché des services professionnels RH.

Demande d'expertise en conformité hyperlocale

La divergence des codes du travail dans les économies émergentes multiplie les permutations juridiques que les employeurs mondiaux doivent surveiller, stimulant la demande d'équipes de conseil sur le terrain maîtrisant les statuts locaux[3]Littler, "Global Guide to Employee Privacy 2024 Edition," littler.com. . Les multinationales font face à une cible mouvante, les gouvernements introduisant des règles de résidence des données sur les travailleurs et reclassifiant les contrats de travail indépendant, amplifiant les pénalités de non-conformité qui dépassent fréquemment 300 % des honoraires de service perdus. Les fournisseurs qui sécurisent des experts certifiés dans des régions telles que l'Asie du Sud-Est et l'Afrique subsaharienne affichent des gains de revenus annuels de 40 à 50 %, portés par des projets manufacturiers en terrain vierge et des centres de services partagés. Ces accréditations locales génèrent des avantages concurrentiels défendables face aux concurrents purement virtuels. Les clients mettent l'accent sur la surveillance législative en temps réel qui alimente des mises à jour automatisées des politiques dans les systèmes d'information RH, renforçant les intégrations informatiques entre fournisseurs et clients. Les contraintes de localisation des données incitent les partenaires de service à déployer des instances cloud nationales, augmentant les dépenses d'investissement mais débloquant des honoraires de localisation premium. Au fil du temps, les réseaux de connaissances inter-régionaux construits par ces spécialistes devraient catalyser une standardisation plus large des plateformes et élever la sophistication globale du marché des services professionnels RH.

Intégration de l'analyse RH dans les progiciels de gestion intégrés

Les fournisseurs de progiciels de gestion intégrés de niveau entreprise ont intégré des analyses de la main-d'œuvre qui affichent des prévisions d'attrition, des tableaux de bord de conformité et des cartes thermiques des lacunes en compétences dans des vues de tableau de bord unifiées de la finance à la chaîne d'approvisionnement. La complexité de la mise en œuvre liée au nettoyage des données et aux contrôles d'accès basés sur les rôles sous-tend des engagements de services professionnels de plusieurs millions de dollars. Les fournisseurs se différencient en proposant des ateliers de conception qui mappent les sorties analytiques aux dépôts réglementaires et aux divulgations de capital humain au niveau du conseil d'administration, transformant l'adoption technologique en facilitateurs de gouvernance. Une fois déployés, les modules d'analyse révèlent des écarts en temps réel sur les coûts de main-d'œuvre qui alimentent les processus budgétaires, favorisant les opportunités de vente croisée pour le conseil en rémunération. Les flux de gestion du changement rivalisent désormais avec l'intégration technique tant en termes de portée que de revenus, car les entreprises forment les responsables opérationnels à interpréter les tableaux de bord prédictifs. Les partenaires de service intègrent des sprints d'amélioration continue, transformant des projets ponctuels en contrats d'optimisation annuels. Ces facteurs élèvent collectivement la rentabilité du segment et cimentent la pertinence du marché des services professionnels RH pour les feuilles de route de transformation numérique au niveau de la direction générale.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations sur la confidentialité et la résidence des données | -0.9% | Mondial, plus fort en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Pénurie de talents en paie multi-pays | -0.7% | Mondial, plus aigu en Asie-Pacifique et au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Lois du travail fragmentées dans les marchés émergents | -0.8% | Asie-Pacifique, Amérique latine, Afrique – particulièrement dans les économies à forte croissance et à faible réglementation | Moyen à long terme (3–5 ans) |

| Hausse des primes de cyberassurance pour les entreprises d'externalisation des processus RH | -0.6% | Mondial, avec la pression la plus forte dans les marchés fortement dépendants du numérique comme l'Amérique du Nord et l'Asie-Pacifique | Court à moyen terme (1–3 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur la confidentialité et la résidence des données

Le resserrement des lois mondiales sur la vie privée telles que le RGPD et la loi chinoise PIPL oblige les fournisseurs à segmenter leur infrastructure par juridiction, ajoutant 15 à 20 % aux coûts opérationnels et diluant les avantages d'échelle. La turbulence réglementaire permanente impose des reconceptions récurrentes des systèmes, les cycles d'audit étant désormais pratique courante dans les contrats clients. Les restrictions de transfert transfrontalier des données imposent une gestion des clés de chiffrement dans le pays, élevant les exigences en matière de compétences des architectes techniques. Les fournisseurs absorbent des primes de cyberassurance supplémentaires, qui ont augmenté de 8 à 12 % depuis 2024 en réponse au risque de rançongiciels [4]Aon, "Cyber Insurance Market Update Q3 2024," aon.com.. Les clients scrutent en conséquence les certifications de sécurité des fournisseurs, intégrant des clauses ISO 27001 dans les accords-cadres de services. L'incapacité à démontrer une conformité de bout en bout peut disqualifier les soumissionnaires des listes restreintes d'appels d'offres d'entreprise, limitant les pipelines de revenus. Cumulativement, ces pressions tempèrent l'expansion des marges à court terme au sein du marché des services professionnels RH.

Pénurie de talents en paie multi-pays

Un vivier restreint d'experts en paie certifiés capables de naviguer dans des codes fiscaux et des statuts du travail qui se chevauchent dans plus de 60 pays contraint les capacités de prestation. Former un nouveau spécialiste jusqu'à la pleine compétence prend jusqu'à 24 mois, pendant lesquels la productivité supervisée réduit l'utilisation de l'équipe. L'inflation salariale pour les praticiens expérimentés a atteint 12 à 15 % par an depuis 2024, les fournisseurs se disputant des viviers de talents rares. Les fournisseurs répondent avec des académies internes et des programmes de micro-accréditation, mais ces filières n'ont pas compensé les pics de demande immédiats. Les externaliseurs expérimentent des moteurs de règles basés sur l'IA pour automatiser les mises à jour réglementaires, mais la validation humaine reste essentielle pour les dépôts soumis à des pénalités. Les goulots d'étranglement de capacité peuvent retarder l'intégration des services de plusieurs semaines, déclenchant parfois des clauses pénales pour les clients. Ce déficit de talents réduit donc la croissance projetée des engagements de paie à l'échelle mondiale au sein du marché des services professionnels RH.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fournisseur : les modèles de logiciels en tant que service accélèrent la croissance

Les fournisseurs de logiciels en tant que service sont en passe d'afficher un TCAC de 14,67 % jusqu'en 2031, reflétant la croissance la plus rapide parmi les catégories de fournisseurs, à mesure que les flux de travail en libre-service gagnent le soutien au niveau du conseil d'administration. La taille du marché des services professionnels RH pour ces plateformes s'élargit parce que les acheteurs du marché intermédiaire privilégient de plus en plus l'économie d'abonnement aux contrats de conseil pluriannuels. Les fournisseurs de logiciels en tant que service intègrent des tableaux de bord analytiques qui visualisent la vélocité du tunnel de recrutement, les alertes de conformité et les tendances d'absentéisme, des caractéristiques qui compressent les cycles de décision et réduisent les budgets de gestion du changement. Les cabinets de conseil et d'assistance détenaient encore 37,52 % de la part de revenus en 2025 grâce à des mandats de transformation complexes liés aux fusions, à la remédiation réglementaire et à l'optimisation post-cloud. Des modèles de services hybrides émergent dans lesquels les consultants commercialisent sous leur marque blanche des modules partenaires de logiciels en tant que service, mêlant revenus de conseil et revente de licences dans un effort de défense de leur part de portefeuille. L'acquisition de HiredScore par Oracle et la feuille de route d'IA de Workday soulignent une course axée sur les plateformes pour internaliser les algorithmes de mise en correspondance des talents, exerçant une pression sur les marges des cabinets de conseil purs.

Les acteurs établis du conseil répondent en proposant des accords de niveau de service basés sur les résultats garantissant la préparation aux audits réglementaires ou l'amélioration de la fidélisation, monétisant ainsi l'expertise du domaine au-delà des heures facturables. De nombreux cabinets exploitent désormais des studios de capital-risque qui créent des actifs technologiques RH de niche pour garantir un levier de propriété intellectuelle dans les négociations. En parallèle, les leaders des logiciels en tant que service cultivent des écosystèmes de mise en œuvre certifiés pour réduire les frictions d'intégration et débloquer une échelle au-delà des équipes de service internes. Cette interdépendance réciproque estompe les frontières catégorielles, avec une prolifération des accords de vente croisée. Les équipes d'approvisionnement des clients évaluent ainsi des scénarios de coût total de possession comparant les honoraires de conseil et de logiciels en tant que service groupés aux abonnements de plateforme autonomes. À mesure que les écosystèmes arrivent à maturité, des normes de gouvernance des plateformes émergent, rendant l'interopérabilité et les API ouvertes des critères essentiels de sélection des fournisseurs.

Par type de fonction : l'analyse stimule la transformation

Le recrutement et l'acquisition de talents ont conservé la plus grande emprise fonctionnelle à 26,88 % en 2025, soutenu par des pénuries persistantes de main-d'œuvre qualifiée et la pression pour comprimer les cycles de vacance. La planification des effectifs et l'analyse, bien que plus petites, devraient offrir un TCAC de 11,9 % à mesure que la modélisation prédictive devient courante dans les processus budgétaires. Les premiers adoptants intègrent des outils de planification de scénarios qui quantifient les compromis entre les heures supplémentaires, le risque d'attrition volontaire et l'adjacence des compétences, ce qui étend les budgets RH interfonctionnels vers les engagements en science des données. La gestion de la paie et de la rémunération continue de générer des flux de revenus annuels stables mais se heurte à la baisse des prix unitaires à mesure que l'automatisation s'étend. La gestion des avantages sociaux et des sinistres regagne de l'élan parce que les modalités de travail hybrides compliquent le suivi de l'éligibilité et la quantification du retour sur investissement des programmes de bien-être. L'activité des sous-segments émergents autour de l'orchestration de l'expérience employé se situe à la convergence des solutions d'analyse du bien-être, de l'engagement et de la performance, représentant une avenue de croissance en terrain vierge.

Le chevauchement des fonctions s'intensifie à mesure que les plateformes proposent des tableaux de bord uniques intégrant les indicateurs clés de performance de l'acquisition de talents avec les écarts de paie et l'achèvement des parcours d'apprentissage, favorisant une gouvernance unifiée des données. Les fournisseurs qui se sont historiquement spécialisés dans des offres isolées élargissent leur champ d'action pour défendre leur part de portefeuille, souvent par le biais d'alliances stratégiques ou d'acquisitions ciblées. Les informations basées sur l'analyse catalysent également des services de conseil complémentaires tels que des ateliers de gestion du changement et l'automatisation des rapports de conformité. Les normes de divulgation du capital humain ISO 30414 ajoutent de l'urgence parce que les sociétés cotées doivent publier des indicateurs standardisés couvrant plusieurs fonctions RH. En pratique, les clients préfèrent des partenaires de service capables de traduire les sorties analytiques en récits au niveau du conseil d'administration qui relient les leviers de la main-d'œuvre aux résultats financiers. Les fournisseurs qui s'approprient ce rôle consultatif renforcent l'ancrage client et augmentent les taux de renouvellement.

Par secteur d'activité des utilisateurs finaux : la santé mène la croissance

Les organisations de santé affichent le taux d'adoption le plus rapide à un TCAC de 11 % jusqu'en 2031, à mesure que les pénuries de personnel, l'examen réglementaire et les régimes de remboursement des soins basés sur la valeur intensifient la pression pour des opérations efficaces de la main-d'œuvre. La conformité à la loi HIPAA ajoute des couches de complexité en matière de confidentialité qui favorisent les fournisseurs spécialisés dans la gestion des informations de santé protégées. Les entreprises d'informatique et de télécommunications restent les principaux contributeurs, représentant 21,93 % de la part de revenus en 2025, en grande partie parce que les empreintes de prestation mondiales nécessitent une orchestration sophistiquée de la paie multi-pays. Les clients du secteur BFSI font appel à des fournisseurs pour gérer les indicateurs de risque liés à la main-d'œuvre liés aux directives de Bâle III et de la loi Dodd-Frank, stimulant une demande accrue d'analyse de la conformité de la main-d'œuvre. Les entreprises manufacturières poursuivent des services RH pour soutenir la mise à niveau des compétences dans le cadre de l'Industrie 4.0, alignant le personnel de maintenance prédictive avec les calendriers de numérisation de la production. Les détaillants se concentrent sur l'optimisation de la planification saisonnière et les cycles de paie flexibles qui intègrent les API de technologie financière d'accès aux salaires acquis.

Les réglementations sectorielles spécifiques favorisent des plans de service adaptés qui améliorent la différenciation des fournisseurs et le levier de prix. Les fournisseurs développent des catalogues de solutions verticales détaillant les intégrations typiques, par exemple les liens entre la gestion du temps et des présences et les dossiers de santé électroniques dans les hôpitaux ou les flux de travail de contrôle anti-blanchiment dans la banque. Les modules de plateforme inter-industries favorisent les économies d'échelle, mais les accélérateurs de conformité spécifiques au domaine dictent fréquemment la sélection finale du fournisseur. Les clients demandent de plus en plus des tableaux de bord de référence comparant leurs indicateurs de main-d'œuvre à ceux de leurs homologues sectoriels, une fonctionnalité qui crée des avantages de moat par effet de réseau pour les fournisseurs disposant de vastes ensembles de données sectorielles. Ces dynamiques encouragent un investissement continu dans des spécialistes du domaine qui traduisent la technologie RH générique en résultats commerciaux contextualisés. À mesure que les sous-segments verticaux se développent, les nouveaux entrants ciblant des secteurs singuliers peuvent se tailler des niches malgré la fragmentation plus large du marché des services professionnels RH.

Analyse géographique

L'Amérique du Nord a préservé sa position de leader avec 39,45 % de la part de revenus en 2025 grâce à une maturité élevée de l'externalisation des entreprises et à un écosystème robuste de fournisseurs de technologie RH qui alimentent des flux de services adjacents. L'hétérogénéité réglementaire de la région entre les juridictions fédérales, étatiques et provinciales soutient la demande de conseil en conformité localisé. Le Canada affiche une croissance supérieure à la moyenne, car les codes d'emploi provinciaux entraînent des configurations de plateforme supplémentaires, tandis que le boom de la délocalisation de proximité au Mexique déclenche des projets d'harmonisation des politiques RH bilingues qui commandent des tarifs premium. Les fournisseurs américains ont étendu des centres de services bilingues le long de la frontière sud pour capter les volumes de paie des maquiladoras émergentes. Un flux régulier de capital-risque vers les start-ups de technologie RH alimente davantage les cycles d'innovation, permettant aux partenaires de service de regrouper des outils propriétaires dans des accords de services gérés.

L'Asie-Pacifique représente la géographie à la croissance la plus rapide avec un TCAC projeté de 10,07 %, portée par l'expansion économique et les initiatives de gouvernement numérique qui imposent le dépôt électronique des salaires et la déclaration en temps réel des données sur le travail. L'héritage de prestation de services de l'Inde évolue d'une externalisation centrée sur les coûts vers des exportations d'analyse RH à valeur ajoutée, attirant des projets de sièges sociaux multinationaux nécessitant des modèles de prestation intégrés mondiaux dans le pays. Les lois strictes de localisation des données de la Chine encouragent des structures de coentreprise dans lesquelles les fournisseurs étrangers tirent parti de l'infrastructure cloud nationale pour répondre aux exigences de résidence. Les marchés à pénurie de talents d'Asie du Sud-Est s'appuient sur des fournisseurs externes pour la conformité et l'échelle de la paie, favorisant des taux élevés de renouvellement des contrats. L'Australie et la Corée du Sud montrent une adoption régulière des contrats basés sur les résultats, validant des prix premium lorsque les fournisseurs présentent des indicateurs clés de performance clairs en matière de fidélisation ou de diversité. Les économies émergentes telles que le Viêt Nam et l'Indonésie passent directement aux systèmes mobiles d'abord pour les RH, adoptant des applications qui s'intègrent aux écosystèmes régionaux de portefeuilles électroniques pour un versement de salaire flexible.

L'Europe affiche des perspectives de TCAC relativement modérées, car les coûts de conformité au RGPD ajoutent 15 à 20 % aux dépenses opérationnelles des fournisseurs et l'incertitude macroéconomique tempère les budgets informatiques des entreprises. Néanmoins, les fournisseurs spécialisés maîtrisant les négociations avec les comités d'entreprise et les statuts de codétermination obtiennent des engagements à long terme en Allemagne et en France. La divergence du Royaume-Uni par rapport aux codes du travail de l'Union européenne après le Brexit crée une demande de conseil de niche pour les entreprises qui chevauchent les deux territoires. Les clients du BENELUX et des pays nordiques affichent l'appétit le plus élevé pour les contrats liés aux performances, reflétant une adoption analytique mature et un accent culturel sur les résultats mesurables. L'Europe du Sud est à la traîne en raison d'un chômage plus élevé et de contraintes budgétaires, mais des projets de modernisation du secteur public financés par les fonds de relance de l'Union européenne émergent. Les fournisseurs exploitant des architectures de maillage de données paneuropéennes se différencient sur l'ingénierie de la confidentialité, réduisant la charge de conformité pour les clients multijuridictionnels.

Paysage concurrentiel

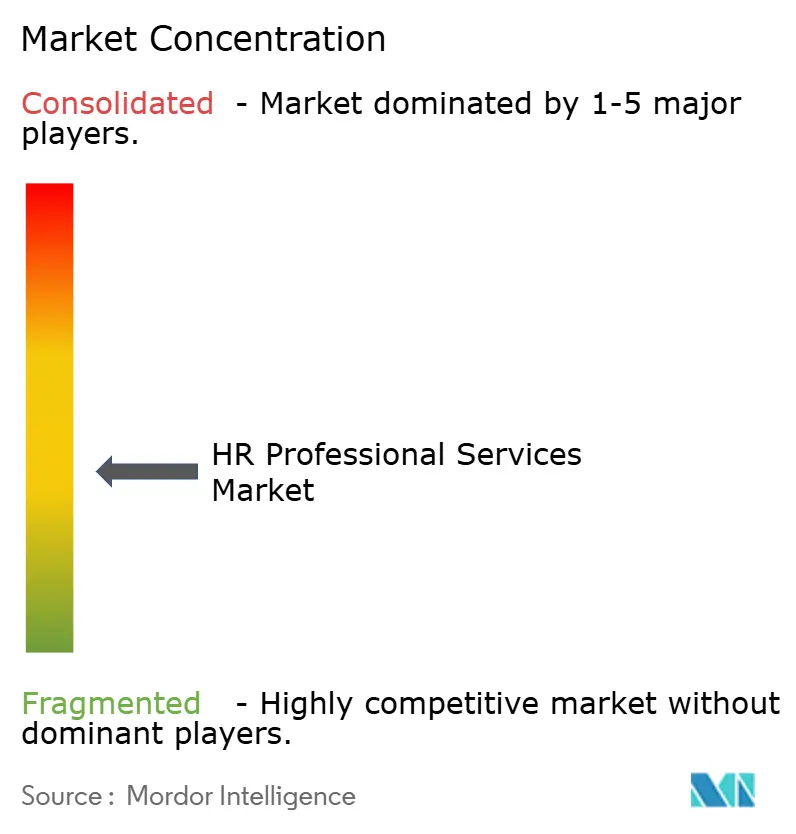

Le marché des services professionnels RH reste très fragmenté, les cinq premiers fournisseurs détenant collectivement une part relativement petite du marché total, reflété dans un score de concentration modéré de 4. Les grands fournisseurs mondiaux comme ADP maintiennent leur avantage concurrentiel en exploitant des plateformes technologiques propriétaires et des licences de paie multi-pays, leur permettant de sécuriser des renouvellements de contrats d'entreprise dans plus de 60 pays. Randstad NV capitalise sur la profondeur de son activité de dotation en personnel pour intégrer des offres groupées d'externalisation des processus de recrutement dans des accords de services gérés plus larges, créant des synergies de pipeline. Les acteurs natifs de la technologie, notamment Workday et Oracle, accélèrent la capture de parts en intégrant des analyses basées sur l'IA qui élèvent l'entraînement des licences dans les engagements de services professionnels. Simultanément, les spécialistes régionaux utilisent l'expertise en conformité hyperlocale comme différenciateur, surpassant souvent les grands fournisseurs sur la nuance réglementaire dans les marchés émergents.

L'activité d'acquisition s'est intensifiée en 2024, avec la prise de contrôle de Paycor par Paychex pour 4,1 milliards USD consolidant les capacités de paie du marché intermédiaire et de gestion du capital humain. L'acquisition de SmartRecruiters par SAP a ajouté des capacités de sourcing par IA qui s'articulent avec sa suite SuccessFactors, renforçant un récit de plateforme de bout en bout. La stratégie des fournisseurs converge autour de la propriété intellectuelle groupée : les analyses intégrées réduisent les coûts de changement pour les clients et génèrent des contrats pluriannuels. Les priorités d'investissement s'orientent vers les talents en ingénierie de la confidentialité, les architectures de données en périphérie et l'orchestration automatisée de la conformité pour répondre aux mandats stricts de souveraineté. Les perturbateurs de niche proposant des services de paie intégrés à la technologie financière ou des API d'expérience employé continuent de lever des fonds de capital-risque, ciblant des sous-segments négligés par les acteurs offrant des suites complètes. Pourtant, les barrières d'échelle liées à la couverture réglementaire mondiale poussent de nombreuses start-ups vers des partenariats en marque blanche avec des réseaux de paie établis.

La fragmentation persistante motive des alliances entre fournisseurs de taille intermédiaire cherchant à fusionner des atouts complémentaires. Les consultants s'associent aux plateformes de logiciels en tant que service pour leur expertise en mise en œuvre, tandis que les réseaux de paie accordent des licences de moteurs analytiques de niche pour élargir leur profondeur fonctionnelle. Ces arrangements répondent à la préférence des acheteurs pour la responsabilité d'un prestataire unique sans sacrifier la fonctionnalité du meilleur de sa catégorie. Les coentreprises stratégiques dans des géographies à forte croissance telles que le Moyen-Orient illustrent des voies d'expansion alternatives qui minimisent le déploiement direct de capital tout en sécurisant des positions sur le marché. Pendant ce temps, les cadres de gouvernance de l'IA et de recrutement éthique créent des leviers de différenciation pour les entreprises qui auditent et certifient de manière proactive l'équité des modèles. Les fournisseurs capables de documenter des stratégies d'atténuation des biais sont présélectionnés dans les secteurs fortement réglementés, notamment les administrations publiques et les soins de santé.

Leaders du secteur des services professionnels RH

-

ADP

-

Randstad NV

-

Adecco Group

-

ManpowerGroup

-

Korn Ferry

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Workday s'est associé à Microsoft pour intégrer des outils de planification des effectifs basés sur l'IA directement dans Microsoft Viva, ciblant les 345 millions d'utilisateurs mondiaux de Microsoft 365 de la plateforme. Cette démarche signale un changement vers des analyses RH intégrées dans les écosystèmes de productivité, remettant en question les solutions RH autonomes traditionnelles.

- Janvier 2025 : ManpowerGroup a lancé sa plateforme d'intelligence de la main-d'œuvre basée sur les compétences, fournissant des informations en temps réel sur le marché du travail et une analyse des lacunes en compétences pour les clients entreprises. La plateforme s'intègre aux systèmes SIRH existants pour fournir des capacités de planification prédictive des effectifs et de renseignement concurrentiel sur la disponibilité des talents.

- Janvier 2025 : ADP a lancé sa plateforme Global Payroll Connect dans 15 nouveaux pays (dont le Viêt Nam, le Nigéria et le Chili) avec un investissement de 45 millions USD, étendant les services de paie unifiés à plus de 60 pays. Cela renforce la position d'ADP dans le service aux clients multinationaux avec des besoins de conformité complexes.

- Février 2024 : Oracle a finalisé l'acquisition de HiredScore pour 665 millions USD, acquérant des capacités avancées d'IA dans l'acquisition de talents, notamment des algorithmes propriétaires pour la mise en correspondance des candidats et la détection des biais. Cela renforce la compétitivité d'Oracle dans le domaine de l'externalisation des processus de recrutement (RPO).

Portée du rapport mondial sur le marché des services professionnels RH

Les professionnels de cette division prennent en charge les problèmes et les exigences liés au capital humain de l'organisation ou aux employés. Il est utile de comprendre les rôles et les obligations principaux des professionnels des ressources humaines, que vous envisagiez une carrière dans ce domaine ou que vous ayez besoin de recruter des spécialistes RH pour votre entreprise.

Le marché des services professionnels RH est segmenté par type de fournisseur (sociétés de conseil, sociétés de logiciels en tant que service), par type de fonction (recrutement et acquisition de talents, gestion des avantages sociaux et des sinistres, planification des effectifs et analyse, gestion de la paie et de la rémunération, et autres fonctions), par secteur d'activité des utilisateurs finaux (BFSI, santé, informatique et télécommunications, industrie manufacturière, commerce de détail, administration publique, et autres secteurs), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Le rapport offre la taille et les prévisions du marché des services professionnels RH en valeur (millions USD) pour tous les segments ci-dessus.

| Sociétés de conseil |

| Sociétés de logiciels en tant que service |

| Recrutement et acquisition de talents |

| Gestion des avantages sociaux et des sinistres |

| Planification des effectifs et analyse |

| Gestion de la paie et de la rémunération |

| Autres fonctions |

| BFSI |

| Santé |

| Informatique et télécommunications |

| Industrie manufacturière |

| Commerce de détail |

| Administration publique |

| Autres secteurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Viêt Nam, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de fournisseur | Sociétés de conseil | |

| Sociétés de logiciels en tant que service | ||

| Par type de fonction | Recrutement et acquisition de talents | |

| Gestion des avantages sociaux et des sinistres | ||

| Planification des effectifs et analyse | ||

| Gestion de la paie et de la rémunération | ||

| Autres fonctions | ||

| BFSI | ||

| Santé | ||

| Informatique et télécommunications | ||

| Industrie manufacturière | ||

| Commerce de détail | ||

| Administration publique | ||

| Autres secteurs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Viêt Nam, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des services professionnels RH d'ici 2031 ?

Il devrait atteindre 126,85 milliards USD, reflétant un TCAC de 7,17 % à partir de 2026.

Quel domaine fonctionnel se développe le plus rapidement au sein des services RH ?

La planification des effectifs et l'analyse arrivent en tête avec un TCAC prévisionnel de 11,9 % à mesure que la modélisation prédictive devient standard.

Pourquoi l'Asie-Pacifique croît-elle plus rapidement que les autres régions ?

Les mandats rapides de gouvernement numérique, l'expansion économique et les lois strictes de localisation des données génèrent une forte demande de services RH sophistiqués.

Qu'est-ce qui motive le passage aux contrats basés sur les résultats ?

Les clients cherchent des améliorations mesurables en matière de fidélisation, de diversité et de productivité, alignant les honoraires des fournisseurs sur des résultats commerciaux clairs.

Quel type de fournisseur affiche le taux de croissance le plus élevé ?

Les fournisseurs de logiciels en tant que service devraient afficher un TCAC de 14,67 % jusqu'en 2031, surpassant les cabinets de conseil traditionnels.

Dernière mise à jour de la page le: