Taille et parts du marché de l'édition numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.17 Milliards de dollars |

| Taille du Marché (2031) | 4.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

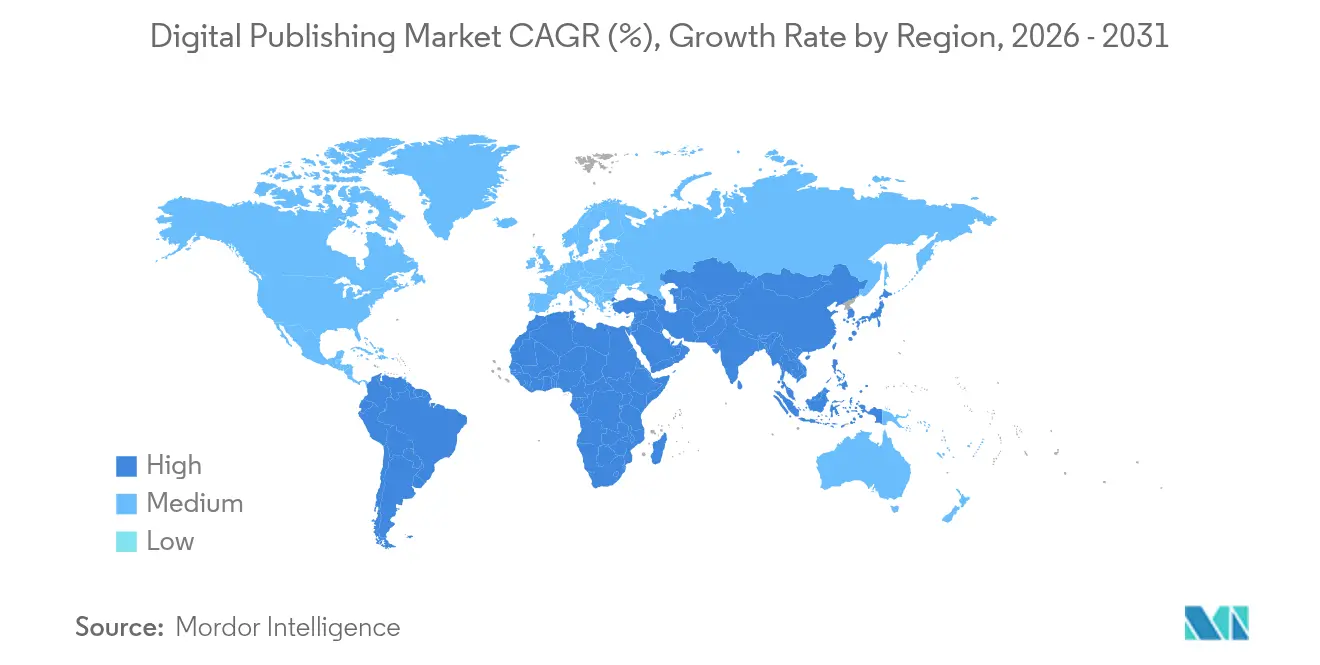

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

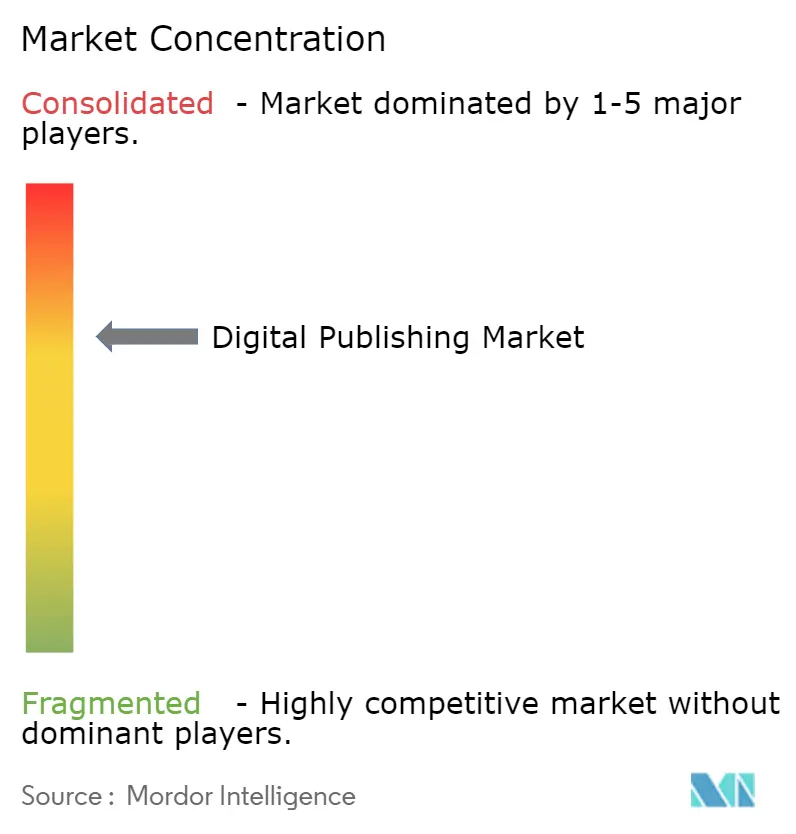

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'édition numérique par Mordor Intelligence

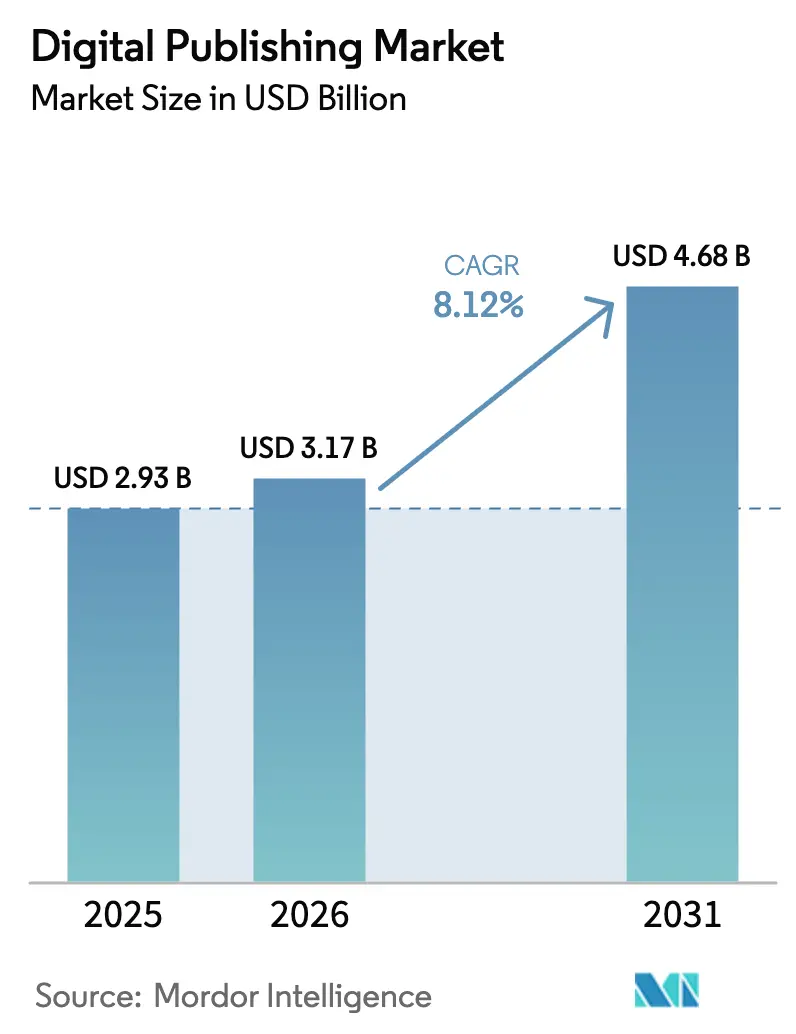

La taille du marché de l'édition numérique était évaluée à 2,93 milliards USD en 2025 et devrait croître de 3,17 milliards USD en 2026 pour atteindre 4,68 milliards USD d'ici 2031, à un CAGR de 8,12 % durant la période de prévision (2026-2031). La migration régulière du support imprimé vers les écrans, l'adoption rapide des smartphones et l'amélioration de la qualité des réseaux continuent d'élargir le marché de l'édition numérique dans les économies matures et émergentes. La personnalisation de contenu assistée par l'IA, les flux de production natifs dans le cloud et l'essor de la monétisation directe auprès des consommateurs rendent les formats numériques plus attractifs tant pour les créateurs que pour les audiences. Les plateformes qui regroupent des outils de création, de curation et de monétisation ancrent désormais la plupart des stratégies d'entreprise, tandis que la publicité programmatique et les modèles de revenus hybrides élargissent la base de clientèle adressable. La concurrence s'intensifie alors que les acteurs technologiques établis, les éditeurs SaaS spécialisés et les start-ups axées sur l'IA se disputent de nouvelles parts du marché de l'édition numérique.

Principaux enseignements du rapport

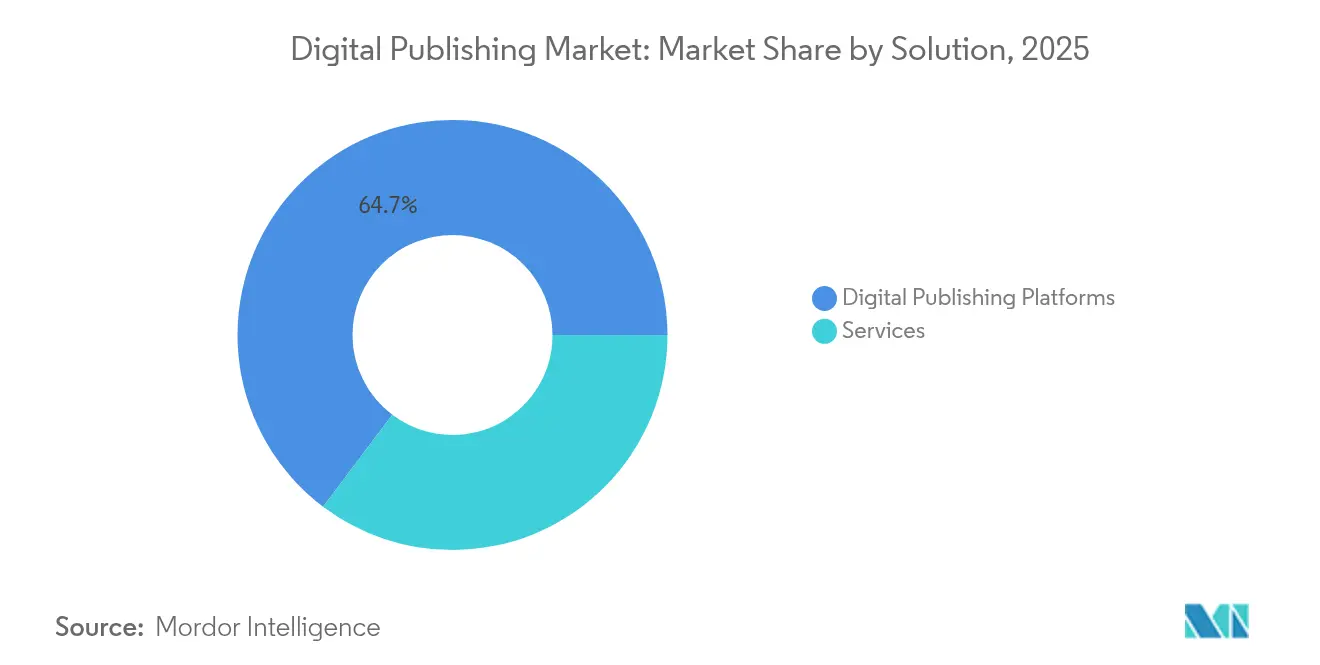

- Par solution, les plateformes d'édition numérique ont dominé avec une part de 64,72 % de la taille du marché de l'édition numérique en 2025 ; tandis que les services devraient croître à un CAGR de 9,02 % jusqu'en 2031.

- Par type de contenu, les livres numériques ont capturé 41,05 % des parts du marché de l'édition numérique en 2025, et les blogs et contenus natifs du web progressent à un CAGR de 11,12 %.

- Par modèle de revenus, les abonnements représentaient 53,85 % de la taille du marché de l'édition numérique en 2025 ; les modèles financés par la publicité affichent le CAGR le plus rapide à 10,35 % jusqu'en 2031.

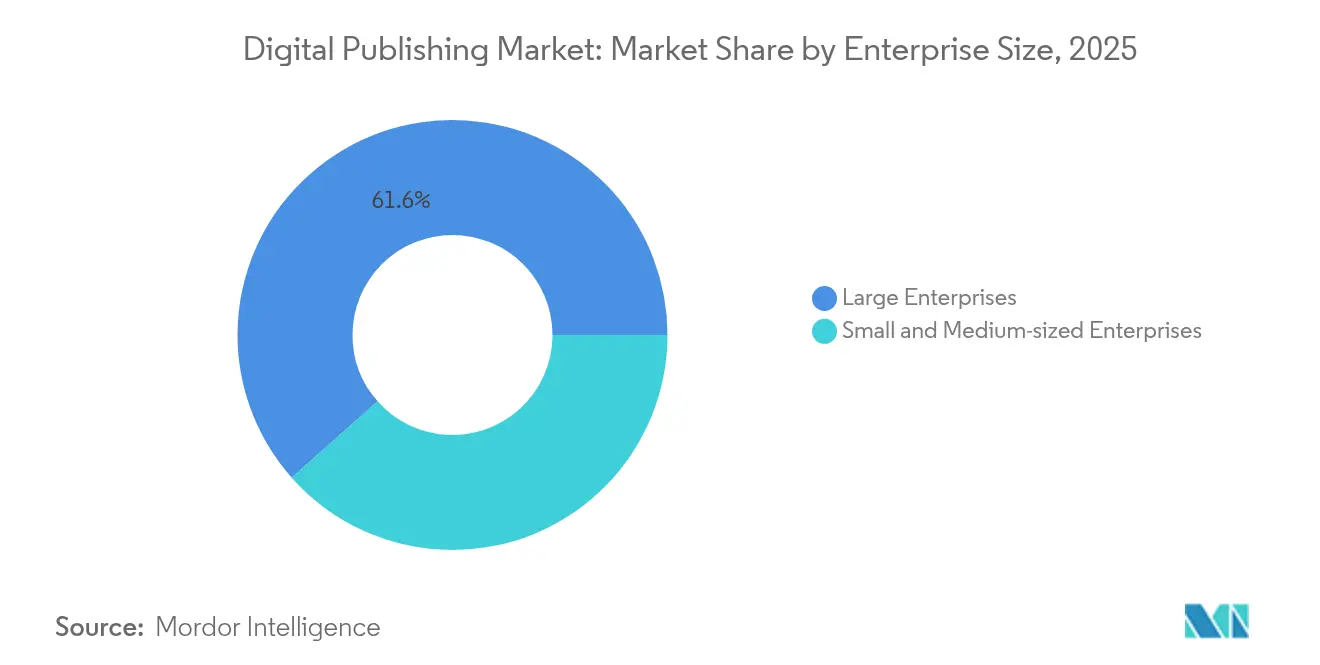

- Par taille d'entreprise, les grandes entreprises détenaient 61,55 % de la taille du marché de l'édition numérique en 2025 ; tandis que les PME se développent à un CAGR de 9,62 %.

- Par secteur d'utilisateur final, les médias et le divertissement dominaient avec 33,35 % de la taille du marché de l'édition numérique en 2025, et l'éducation devrait afficher un CAGR de 11,85 %.

- Par géographie, l'Amérique du Nord représentait 36,12 % de la taille du marché de l'édition numérique en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 10,42 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'édition numérique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration des smartphones à bas coût | +1.2% | Asie du Sud-Est, Inde, Asie-Pacifique en développement | Moyen terme (2-4 ans) |

| Transition des universités vers les manuels numériques | +1.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Essor de la monétisation directe auprès des consommateurs | +1.5% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Personnalisation dynamique assistée par l'IA | +2.1% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique développée | Court terme (≤ 2 ans) |

| Pivot vers les canaux programmatiques mesurables | +1.3% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Flux de publication natifs dans le cloud | +0.9% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La pénétration des smartphones à bas coût stimule l'adoption de la lecture mobile en Asie du Sud-Est

La possession de smartphones dépasse désormais 85 % en Indonésie, et 83 % des personnes interrogées préfèrent lire sur leur téléphone, un pourcentage bien supérieur à celui des pays pairs de la région.[1]Enquête Rakuten Insight, "Préférences de lecture des Indonésiens," Databoks, databoks.id Des appareils moins chers, la baisse des coûts des données et le déploiement accéléré de la 5G — les abonnements pourraient dépasser 620 millions d'ici 2028 — créent un terrain fertile pour l'édition axée sur le mobile.[2]"La 5G en Asie du Sud-Est et en Océanie : un regard approfondi," Rapport Ericsson sur la mobilité, ericsson.com Les éditeurs adaptent la police, la mise en page et les éléments interactifs spécifiquement aux petits écrans, entraînant un changement structurel dans la conception de contenu. Les titres éducatifs et de développement personnel représentent déjà un tiers des lectures mobiles, signalant une demande axée sur l'utilité. Alors que les opérateurs télécoms intègrent des avantages de lecture numérique dans leurs offres, le marché de l'édition numérique gagne de nouveaux publics sans dépenses d'acquisition importantes.

Transition des établissements d'enseignement vers les manuels numériques dans le cadre des initiatives de campus numérique

Plus de 70 000 étudiants dans plus de 1 000 universités utilisent désormais des manuels alimentés par l'IA qui se mettent à jour en temps réel.[3]Emma Hinchliffe, "70 000 étudiants utilisent déjà des manuels IA," Fortune, fortune.com Aux États-Unis, 78 % des enseignants exigent déjà des supports numériques pour leurs cours les plus importants, mais 41 % considèrent encore l'imprimé comme plus efficace, révélant un décalage pédagogique. Les révisions réglementaires de la facturation en « accès inclusif » pourraient remodeler les trajectoires de croissance, mais les dépenses importantes du Royaume-Uni et de l'UE en matière d'infrastructure d'éducation numérique soutiendront vraisemblablement la demande. Les éditeurs capables d'intégrer des fonctionnalités d'annotation, d'analyse et d'accessibilité au sein d'une seule plateforme sont bien placés pour capter des budgets institutionnels supplémentaires.

Essor de la monétisation directe auprès des consommateurs par les auteurs indépendants via les plateformes d'auto-édition

Substack a dépassé 3 millions d'abonnés payants en 2024 avec un modèle de commission faible à 10 %, prouvant que les auteurs individuels peuvent bâtir des activités viables à grande échelle. L'éditeur natif IA Spines réduit les délais de production à moins de trois semaines et vise 8 000 titres en 2025 après avoir levé 16 millions USD en financement de série A.[4]Omer Kabir, "Spines lève 16 millions USD en série A," Calcalist, calcalistech.com De nouvelles initiatives de licence telles que « Created by Humans » permettent aux auteurs de vendre des droits sur leur contenu pour l'entraînement de l'IA, créant ainsi des canaux de revenus supplémentaires. Ces développements abaissent les barrières à l'entrée sur le marché et alimentent une économie créative longue traîne en plein essor qui élargit encore davantage le marché de l'édition numérique.

La personnalisation dynamique de contenu assistée par l'IA stimule les indicateurs d'engagement des utilisateurs

La barre d'outils IA du magazine Time permet désormais aux lecteurs d'interagir avec les articles phares via un chat vocal multilingue, augmentant la durée moyenne des sessions. The Telegraph intègre la narration automatisée et la traduction, élargissant les audiences adressables sans augmenter les effectifs éditoriaux. Google Labs teste des résumés générés par l'IA qui s'adaptent au rythme de lecture, laissant entrevoir des structures d'articles entièrement personnalisées. Les cadres d'IA responsable développés par JP/Politikens Media Group démontrent que la transparence et la supervision éditoriale restent essentielles à la confiance. Collectivement, ces avancées améliorent les indicateurs d'engagement, de conversion aux abonnements et de rendement publicitaire, renforçant l'IA comme principal champ de bataille concurrentiel au sein du marché de l'édition numérique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Saturation croissante des abonnements numériques | -1.4% | Amérique du Nord, Europe, Asie-Pacifique développée | Court terme (≤ 2 ans) |

| Coûts de conformité accrus liés à la protection des données | -0.8% | Mondial, plus fort en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Guerres de prix persistantes sur les livres numériques | -0.6% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Lacunes d'infrastructure internet spécifiques à certaines régions | -0.4% | Afrique subsaharienne, zones rurales des marchés en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La saturation croissante des abonnements numériques limite la croissance du revenu moyen par utilisateur

La croissance du lectorat payant a fortement ralenti en 2024, poussant les éditeurs à privilégier la rétention des abonnés plutôt que les nouvelles inscriptions. Le streaming musical offre un parallèle instructif : le nombre d'abonnés aux États-Unis a stagné l'année dernière, à l'exception de Spotify et Apple Music, indiquant une possible saturation. Pour les médias d'information, seuls 23 % des visiteurs voient même une offre d'abonnement payant. Des offres groupées diversifiées, comme le pack multi-produits du New York Times, émergent pour augmenter le revenu moyen par utilisateur sans hausses de prix importantes. Une reprise des revenus publicitaires numériques contribue également à compenser le ralentissement des abonnements, mais la saturation reste un frein prononcé sur le marché de l'édition numérique.

Le renforcement du contrôle exercé par les réglementations sur la protection des données augmente les coûts de conformité

Les entreprises ont dépensé 648 000 USD par million d'identités pour traiter les demandes des personnes concernées en 2022, soit une hausse de 72 % d'une année sur l'autre. Les seules demandes de suppression coûtent plus de 400 000 USD par million d'identités, créant une ligne de dépenses considérable pour les éditeurs qui s'appuient fortement sur les données d'audience. La Californie représentant plus de 10 % des demandes mondiales, les opérateurs américains ressentent la pression même avant l'entrée en vigueur de lois étatiques supplémentaires. Des dépenses de conformité plus élevées détournent des capitaux de l'investissement dans le contenu et pourraient contraindre la personnalisation algorithmique si l'accès aux données au niveau des utilisateurs devient plus difficile. Le résultat net est un ralentissement de l'expansion des marges au sein du marché de l'édition numérique, en particulier pour les segments à forte intensité de données tels que la publicité ciblée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : les plateformes portent la transformation numérique

Les plateformes d'édition numérique ont généré 64,72 % des revenus de 2025, soulignant leur rôle de cœur stratégique des opérations de contenu d'entreprise. La mise à niveau de GenStudio par Adobe en mars 2025 a ajouté des agents d'optimisation des flux de travail qui automatisent la création d'actifs, signalant comment les éditeurs de plateformes intègrent désormais l'IA tout au long de la chaîne d'approvisionnement. Le marché de l'édition numérique continue de récompenser les éditeurs qui regroupent création, stockage, distribution et analyse dans une seule couche, permettant aux éditeurs de lancer, tester et affiner rapidement leurs produits.

Les services, bien qu'ils représentent une part plus modeste, devraient afficher un CAGR de 9,02 % alors que les éditeurs traditionnels recherchent un soutien à la migration, une optimisation du contenu et une expertise en intégration de l'IA. Le partenariat cloud de Lee Enterprises avec AWS illustre comment les groupes de presse traditionnels externalisent la modernisation de leur infrastructure pour accélérer l'innovation. À mesure que la complexité de l'IA augmente, le travail de conseil autour de l'ingénierie des invites, de l'affinage des modèles et de la conformité devrait maintenir le segment des services dynamique, même si l'adoption des plateformes arrive à maturité dans les marchés développés.

Par type de contenu : les livres numériques conservent leur couronne

Les livres numériques ont maintenu une part de 41,05 % grâce à l'innovation continue des appareils : le premier Kindle couleur d'Amazon et la mise à jour du Scribe améliorée par l'IA ont ravivé l'intérêt des consommateurs. Les fournisseurs de matériel tels que E Ink et Netronix, enregistrant des hausses de revenus à deux chiffres en 2025, s'étendent vers les lecteurs pliables et grand format, permettant des mises en page plus riches.

Les blogs et autres formats natifs du web, croissant à un CAGR de 11,12 %, bénéficient de l'économie des newsletters qui compresse la découverte, la distribution et le paiement en un seul canal. ByteDance, propriétaire de TikTok, s'est même aventuré du numérique à l'imprimé avec 8th Note Press, prouvant que la portée d'une plateforme peut générer des franchises multi-formats. Les intégrations multimédias, les infographies interactives et la narration vocale transforment les articles en expériences qui approfondissent l'engagement et le potentiel de vente additionnelle, ajoutant un nouvel élan au marché de l'édition numérique.

Par modèle de revenus : l'abonnement combiné à la publicité s'impose

Les abonnements ont conservé 53,85 % des revenus de 2025. Le passage d'Apple à la vente directe de publicités sur News, accordant aux éditeurs 70 % de l'inventaire vendu par la plateforme et 100 % des campagnes auto-vendues, illustre comment les hébergeurs d'abonnements intègrent de plus en plus la publicité pour un rendement supplémentaire. Le segment financé par la publicité, dont la croissance est prévue à un CAGR de 10,35 %, est soutenu par la croissance programmatique en Asie-Pacifique où les canaux mesurables attirent les budgets des marques.

Les modèles hybrides qui combinent des lectures gratuites limitées, des micropaiements et des parrainages contribuent à atténuer la saturation des abonnements. The Daily Beast prévoit 3 à 4 millions USD provenant d'Apple News+ en 2024, tandis que Time génère déjà des sommes à sept chiffres, démontrant la stabilité que les grandes plateformes peuvent offrir face à la volatilité du trafic social. Alors que les annonceurs poussent vers un ciblage conforme à la vie privée, les outils contextuels et sémantiques intégrés dans des environnements de contenu premium devraient encore élargir le marché de l'édition numérique.

Par taille d'entreprise : l'élan des PME s'accélère

Les grandes entreprises contrôlaient encore 61,55 % des dépenses de 2025, mais les PME sont en passe d'atteindre un CAGR de 9,62 % alors que l'IA supprime les avantages d'échelle en matière de vitesse de production et de portée de distribution. Spines peut désormais amener un manuscrit sur le marché en moins de trois semaines à une fraction du coût historique, permettant aux maisons d'édition plus petites de concurrencer sur la fraîcheur et la profondeur de niche.

Les infrastructures natives dans le cloud permettent aux PME de contourner les dépenses d'investissement et d'accéder aux meilleurs services via abonnement, réduisant l'écart de ressources avec les conglomérats. Les fonds de capital-risque et de capital-investissement considèrent les plateformes de contenu comme des moteurs de demande pour les centres de données, ouvrant de nouveaux bassins de financement qui pourraient injecter des milliards dans des projets portés par les PME. Ensemble, ces dynamiques élargissent le vivier de créateurs et diversifient la production, enrichissant le marché de l'édition numérique avec des titres spécialisés et axés sur les communautés.

Par secteur d'utilisateur final : l'éducation devance tous les autres

Les médias et le divertissement ont conservé 33,35 % du chiffre d'affaires de 2025, mais le CAGR de 11,85 % du segment éducatif en fait le secteur à la croissance la plus rapide. Les manuels IA qui s'adaptent au niveau et au style d'apprentissage de l'étudiant améliorent les résultats et réduisent les coûts pour les universités, catalysant une adoption académique plus large fortune.com. Les équipes de formation en entreprise reflètent cette tendance, intégrant des modules adaptatifs dans les parcours d'intégration et de montée en compétences.

Les secteurs du commerce de détail, du gouvernement et des organisations à but non lucratif élargissent également leur empreinte numérique, utilisant la publication de médias enrichis pour engager les audiences et induire des changements de comportement. La convergence des valeurs de production du divertissement avec les objectifs pédagogiques donne naissance à des produits « éducatifs-divertissants » qui brouillent les silos de contenu traditionnels. Cette pollinisation croisée élargit les cas d'usage adressables et améliore les perspectives de croissance du marché de l'édition numérique.

Analyse géographique

L'Amérique du Nord détenait 36,12 % des revenus de 2025, ancrée par une infrastructure avancée et des budgets institutionnels importants. Les régulateurs américains réévaluent la facturation des manuels en « accès inclusif », une mesure qui pourrait remodeler les courbes d'adoption académique. L'expansion régulière d'Apple dans News et ses initiatives de monétisation agressives montrent comment les leaders technologiques régionaux définissent le modèle pour les déploiements mondiaux. Les discussions sur la consolidation — comme les rapprochements potentiels entre Houghton Mifflin Harcourt et Cambium Learning — signalent un écosystème local mature mais toujours dynamique.

L'Asie-Pacifique est la région à la croissance la plus rapide du marché de l'édition numérique, avec un CAGR projeté de 10,42 % jusqu'en 2031. La forte préférence de l'Indonésie pour la lecture sur smartphones et les déploiements 5G à grande échelle créent des conditions favorables aux stratégies de contenu axées sur le mobile. Les dépenses programmatiques continuent d'augmenter, offrant aux éditeurs des flux de revenus publicitaires fiables. Les acteurs régionaux majeurs comme VerSe Innovation ont acquis Magzter pour intégrer du contenu premium dans 60 langues, soulignant la course en cours pour posséder les plateformes d'accès.

L'Europe présente un environnement mature mais fortement réglementé qui définit souvent les normes mondiales de conformité. Le RGPD, le DMA et les cadres connexes augmentent les coûts d'exploitation mais élèvent le niveau en matière d'éthique des données, poussant les éditeurs du monde entier vers des normes plus élevées. L'investissement annuel du Royaume-Uni d'environ 900 millions GBP dans l'éducation numérique alimente une demande régulière de contenu d'apprentissage assisté par l'IA. L'acquisition d'Ascential par Informa montre comment les acteurs européens se renforcent dans les niches B2B pour maintenir leur croissance dans un contexte de règles plus strictes sur la vie privée des consommateurs.

Paysage concurrentiel

Le marché de l'édition numérique reste modérément fragmenté. Les géants technologiques — Amazon, Apple et Google — s'appuient sur leurs écosystèmes d'appareils, leurs boutiques d'applications et leurs infrastructures cloud pour fidéliser à la fois les créateurs et les lecteurs. Le lancement du Kindle couleur par Amazon renforce son avantage concurrentiel sur les appareils, tandis que le passage d'Apple à la vente interne de publicités indique une quête de contrôle de la monétisation de bout en bout. Google continue d'expérimenter des résumés générés par l'IA qui pourraient remodeler les habitudes de consommation.

Les éditeurs spécialisés se développent rapidement autour de l'automatisation par l'IA. La promesse de Spines de passer d'un manuscrit au marché en trois semaines sous-coupe les cycles de production traditionnels et illustre comment les capitaux affluent vers les perturbateurs de flux de travail. L'avancement de GenStudio par Adobe intègre la génération, l'orchestration et l'analyse des performances dans un seul hub, pariant que les entreprises paieront pour des pipelines IA unifiés.

L'activité de fusions-acquisitions a fortement augmenté fin 2024 : Datamatics a pris une participation de 80 % dans TNQ Tech pour 39,6 millions USD, visant des services assistés par l'IA pour des clients européens et nord-américains. Publishers Weekly a recensé sept transactions notables au premier semestre 2024, signalant que les capacités de niche et les actifs linguistiques sont des cibles prisées. À l'avenir, la capacité à intégrer la personnalisation en temps réel, les données conformes à la vie privée et la syndication multi-format définira l'avantage concurrentiel.

Leaders du secteur de l'édition numérique

Adobe Inc.

Amazon.com Inc.

Apple Inc.

Thomson Reuters Corp.

Netflix Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Adobe a étendu GenStudio avec des agents de flux de travail IA et de production de contenu, anticipant une multiplication par cinq de la demande de contenu d'ici 2026.

- Mars 2025 : Le propriétaire de Houghton Mifflin Harcourt a ouvert des discussions de fusion avec Cambium Learning pour gagner en envergure dans l'éducation numérique.

- Décembre 2024 : La filiale de Datamatics, Lumina, a acquis 80 % de TNQ Tech pour 39,6 millions USD, avec un rachat complet prévu d'ici 2026.

- Décembre 2025 : Lee Enterprises a choisi AWS comme cloud préféré pour développer des plateformes d'IA générative pour l'information et la publicité.

Périmètre du rapport mondial sur le marché de l'édition numérique

L'édition numérique, souvent désignée sous le terme de publication en ligne ou sur le web, exploite la technologie en ligne pour produire et diffuser du contenu numérique.

L'étude suit les revenus générés par la vente de solutions d'édition numérique par divers acteurs à travers le monde. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets post-COVID-19 et d'autres facteurs macroéconomiques sur le marché. Le périmètre du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments de marché.

Le marché de l'édition numérique est segmenté par solution (plateformes d'édition numérique et services), taille d'entreprise (grandes entreprises et petites et moyennes entreprises), secteur (montage en rack et portable) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Les tailles de marché et les prévisions en termes de valeur (USD) pour tous les segments ci-dessus sont fournies.

| Plateformes d'édition numérique |

| Services |

| Livres numériques |

| Journaux et magazines numériques |

| Rapports et revues professionnels et académiques |

| Blogs et contenus natifs du web |

| Abonnement |

| Financé par la publicité |

| Transaction/Paiement à l'acte |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Éducation |

| Médias et divertissement |

| Commerce de détail et commerce électronique |

| Formation en entreprise et ressources humaines |

| Gouvernement et organisations à but non lucratif |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Israël | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Par solution | Plateformes d'édition numérique | ||

| Services | |||

| Par type de contenu | Livres numériques | ||

| Journaux et magazines numériques | |||

| Rapports et revues professionnels et académiques | |||

| Blogs et contenus natifs du web | |||

| Par modèle de revenus | Abonnement | ||

| Financé par la publicité | |||

| Transaction/Paiement à l'acte | |||

| Hybride | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par secteur d'utilisateur final | Éducation | ||

| Médias et divertissement | |||

| Commerce de détail et commerce électronique | |||

| Formation en entreprise et ressources humaines | |||

| Gouvernement et organisations à but non lucratif | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Israël | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'édition numérique ?

La taille du marché de l'édition numérique a atteint 3,17 milliards USD en 2026 et devrait progresser jusqu'à 4,68 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide dans l'édition numérique ?

L'Asie-Pacifique mène la croissance avec un CAGR prévu de 10,42 %, portée par l'adoption généralisée des smartphones et l'expansion de la couverture 5G.

Quelle est la place des abonnements dans les revenus de l'édition numérique ?

Les abonnements ont contribué à hauteur de 53,85 % des revenus de 2025, mais les modèles hybrides combinant publicité et micropaiements progressent rapidement.

Quel type de contenu génère la plus grande part des revenus ?

Les livres numériques restent la catégorie de contenu la plus rentable, représentant 41,05 % du chiffre d'affaires de 2025.

Pourquoi les PME gagnent-elles du terrain dans l'édition numérique ?

Les outils natifs IA et l'infrastructure cloud abaissent les barrières à l'entrée, permettant aux éditeurs plus petits de rivaliser avec les acteurs plus importants en termes de vitesse et de portée tout en maîtrisant les coûts.

Quels défis le secteur doit-il relever face aux règles sur la protection des données ?

La conformité au RGPD, au DMA et au CPRA augmente les coûts d'exploitation et limite la personnalisation basée sur les données, réduisant les marges et ralentissant l'innovation pour certains éditeurs.

Dernière mise à jour de la page le: