Taille et part du marché Ad Tech

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.99 Trillions de dollars américains |

| Taille du Marché (2031) | 1.59 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

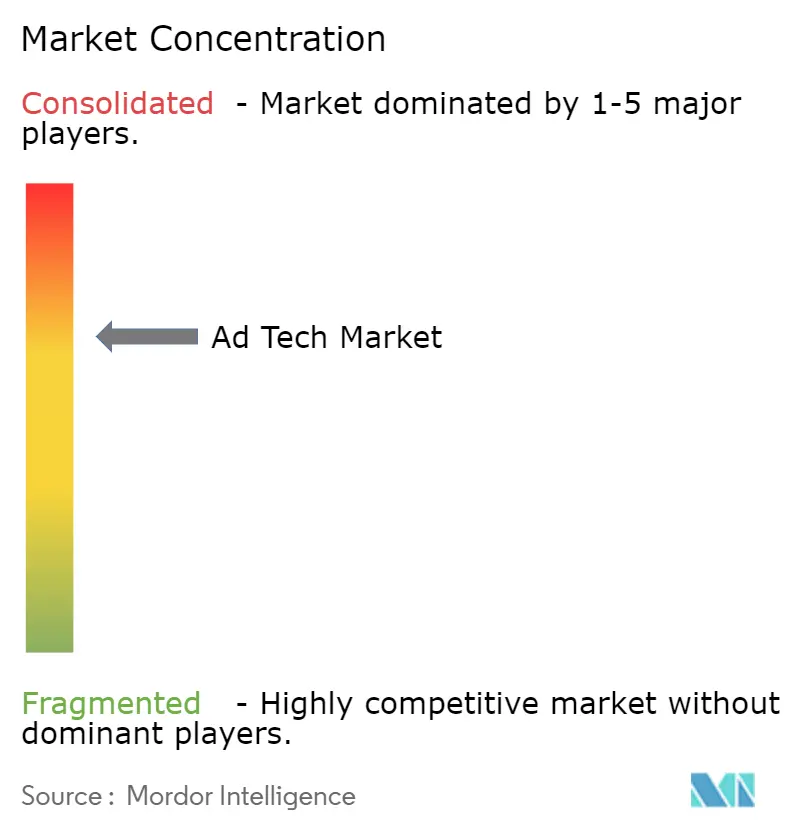

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché Ad Tech par Mordor Intelligence

La taille du marché des technologies publicitaires était évaluée à 0,898 billion USD en 2025 et devrait croître de 0,99 billion USD en 2026 pour atteindre 1,59 billion USD d'ici 2031, à un TCAC de 10,05 % au cours de la période de prévision (2026-2031). Cette accélération reflète une demande soutenue pour des outils programmatiques conformes à la protection de la vie privée, une forte croissance des budgets alloués à la télévision connectée (CTV) et une monétisation à grande échelle des données propriétaires du commerce de détail. L'optimisation par l'intelligence artificielle continue de comprimer les cycles d'achat média, tandis que le déploiement de la 5G en Asie-Pacifique déverrouille des inventaires de vidéos mobiles en haute définition. Le renforcement du contrôle des chaînes d'approvisionnement opaques pousse à une rationalisation des frais sur les plateformes côté demande, et la pénurie de talents en ingénierie des données confère un avantage structurel aux fournisseurs technologiques bien financés. Les mesures réglementaires persistantes en Europe restreignent simultanément les identifiants intersectoriels et favorisent les alternatives contextuelles, donnant naissance à un champ concurrentiel plus diversifié.

Principaux enseignements du rapport

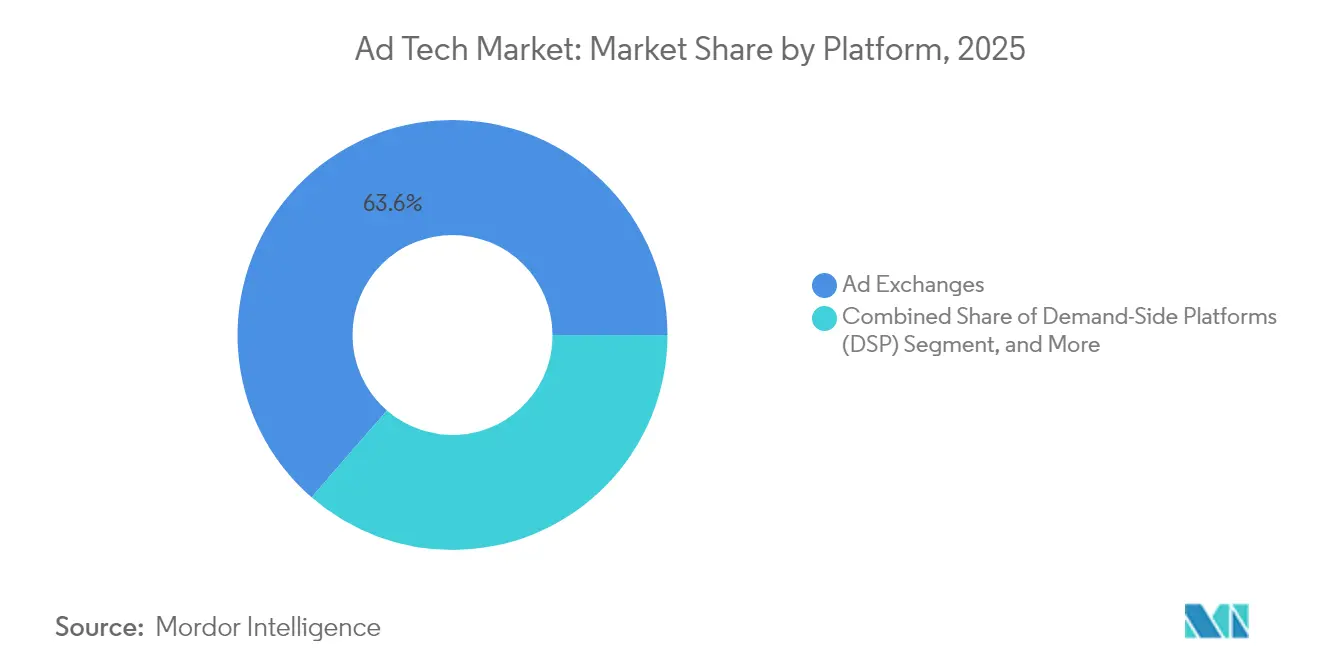

- Par plateforme, les places d'échange publicitaires ont dominé avec 63,62 % de la part du marché des technologies publicitaires en 2025 ; les plateformes côté demande ont affiché le TCAC le plus élevé à 12,08 % jusqu'en 2031.

- Par format publicitaire, la publicité à la recherche détenait une part de revenus de 38,15 % en 2025, tandis que cette même catégorie devrait se développer à un TCAC de 11,92 % jusqu'en 2031.

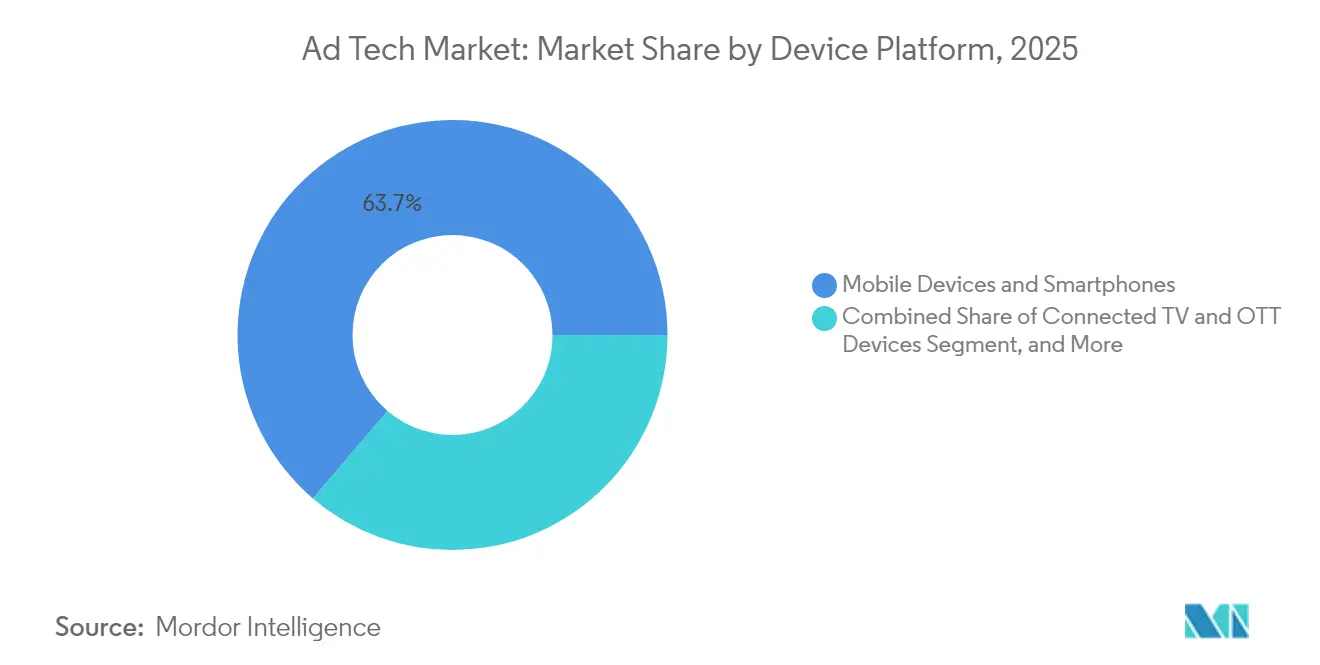

- Par appareil, les smartphones représentaient 63,75 % de la taille du marché des technologies publicitaires en 2025 ; le segment « autres appareils », incluant les enceintes intelligentes et les appareils connectés, progresse à un TCAC de 13,74 %.

- Par secteur d'utilisateur final, les services représentaient 51,45 % des dépenses en 2025, tandis que les télécommunications devraient enregistrer le TCAC le plus rapide à 13,88 %.

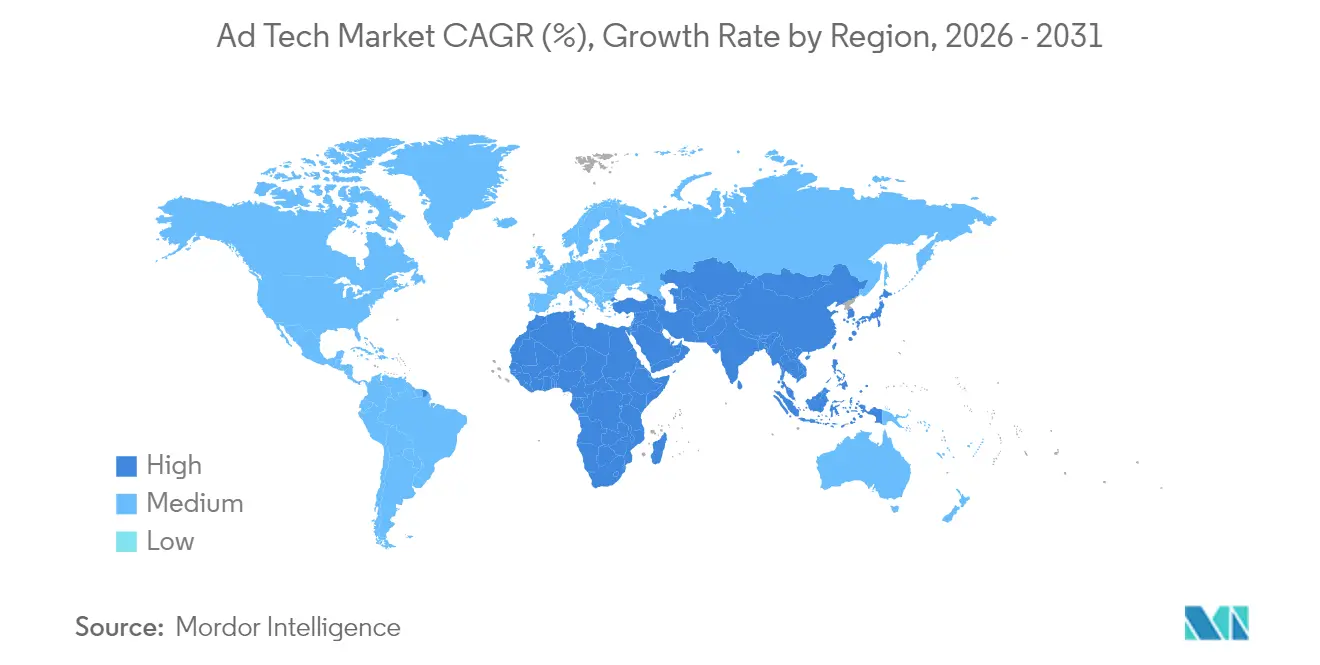

- Par géographie, l'Amérique du Nord contrôlait 40,12 % des revenus en 2025, mais l'Asie-Pacifique devrait croître à un TCAC de 12,16 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de l'Ad Tech*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor programmatique mené par la CTV | +2.1% | Amérique du Nord, diffusion mondiale | Moyen terme (2 à 4 ans) |

| Dépréciation des cookies tiers | +1.8% | Mondiale, adoption précoce dans l'UE | Court terme (≤ 2 ans) |

| Optimisation créative dynamique pilotée par l'IA | +1.5% | Mondiale, portée par l'Amérique du Nord et l'APAC | Moyen terme (2 à 4 ans) |

| Monétisation des données propriétaires par les médias de commerce de détail | +1.4% | Mondiale, plus forte en Amérique du Nord | Long terme (≥ 4 ans) |

| Déploiement de la 5G permettant des publicités vidéo mobiles enrichies | +1.2% | Cœur APAC, diffusion vers la MEA | Moyen terme (2 à 4 ans) |

| Réglementations de type RGPD favorisant le ciblage contextuel | +0.9% | Europe, en expansion vers le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor programmatique mené par la CTV

Les éditeurs de services de streaming transfèrent leurs inventaires des ordres d'insertion directs vers les enchères ouvertes, et la CTV programmatique attire désormais 17 % du total des budgets des marques. Le système d'exploitation Ventura de The Trade Desk améliore le plafonnement de fréquence et la portée d'audience pour les acheteurs, tout en réduisant les dépenses technologiques des éditeurs. La convergence avec les ensembles de données des médias de commerce de détail offre une attribution déterministe reliant le visionnage aux achats. Plus de 95 % des annonceurs interrogés prévoient de maintenir ou d'accroître leurs allocations en CTV, soulignant une demande résiliente même en période de volatilité économique. Les plateformes dotées de cadres d'identification unifiés obtiennent un accès prioritaire aux emplacements vidéo premium, ce qui accélère à son tour l'optimisation de la chaîne d'approvisionnement sur l'ensemble du marché des technologies publicitaires.

Dépréciation des cookies tiers

Le retrait progressif des cookies par Chrome et la décision de l'UE sur les chaînes de consentement accélèrent la migration vers des identifiants propriétaires. Le Privacy Sandbox de Google fait face à des écarts de rendement allant jusqu'à 33 % pour les éditeurs lors des phases de test initiales.[1]Google, "Questions fréquemment posées relatives à la dépréciation des cookies tiers dans Chrome," google.com Les spécialistes du marketing augmentent donc leurs budgets de ciblage contextuel et adoptent des intégrations de salles blanches de données qui préservent l'adressabilité sans identifiants personnels. Les détaillants disposant de données de transactions authentifiées profitent d'un intérêt croissant des annonceurs, tandis que les éditeurs de taille plus modeste exploitent des modèles de signaux sémantiques pour préserver leurs CPM. Les déploiements de plateformes de données clients sont devenus une pratique standard pour les marques omnicanales qui cherchent à pérenniser leurs workflows d'activation.

Optimisation créative dynamique pilotée par l'IA

Les algorithmes d'apprentissage distribué peuvent adapter le texte et le contenu créatif à chaque contexte d'enchère individuel en quelques millisecondes, générant des améliorations à deux chiffres du retour sur investissement publicitaire. Meta a présenté ses plans pour automatiser l'intégralité du cycle créatif d'ici 2026. La plateforme Kokai de The Trade Desk pousse une logique de compensation prédictive qui réalloue en permanence les enchères vers les impressions présentant de meilleurs résultats prévus. Les premiers adoptants rapportent des améliorations de 25 % des scores de pertinence sur les grands réseaux de médias de commerce de détail. À mesure que les agents génératifs se généralisent, les futurs emplacements publicitaires seront vraisemblablement négociés directement entre les intelligences artificielles des marques et des consommateurs, reléguant l'optimisation manuelle au rang de pratique obsolète.

Monétisation des données propriétaires par les médias de commerce de détail

Les détaillants convertissent des services publicitaires à forte marge en principaux centres de profit, avec des dépenses attendues supérieures à 100 milliards USD au niveau mondial d'ici 2027. Amazon seul a généré 46,9 milliards USD de revenus publicitaires en 2024, se classant troisième parmi les plateformes numériques.[2]Amazon, "Amazon présente des solutions simplifiées de lancement de produits, d'optimisation et de mesure," amazon.com Les unités publicitaires sur site offrent des marges brutes de 70 % à 90 % et s'étendent vers des écosystèmes hors site grâce à des collaborations en salles blanches de données. Les cadres d'attribution standardisés de l'IAB sous-tendent désormais les grands réseaux de supermarchés, améliorant la comparabilité et attirant des budgets de marques supplémentaires. L'intégration avec les environnements CTV boucle la boucle de la mesure omnicanale, générant des vents porteurs durables pour le marché des technologies publicitaires.

Analyse de l'impact des freins sur le marché de l'Ad Tech*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lois mondiales sur la vie privée limitant les graphes intersectoriels | -1.3% | Mondiale, plus forte dans l'UE | Court terme (≤ 2 ans) |

| Sophistication croissante de la fraude publicitaire | -0.8% | Marchés émergents, diffusion mondiale | Moyen terme (2 à 4 ans) |

| Complexité de la chaîne d'approvisionnement augmentant les coûts de transparence | -0.6% | Mondiale, aiguë en Amérique du Nord | Court terme (≤ 2 ans) |

| Pénuries aiguës de talents en ingénierie des données | -0.5% | Mondiale, plus sévère en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lois mondiales sur la vie privée limitant les graphes intersectoriels

La décision de la Cour de justice de mars 2024 classe les chaînes de consentement comme données à caractère personnel, faisant de l'IAB Europe un responsable conjoint du traitement et alourdissant les obligations de conformité tout au long de la chaîne d'approvisionnement. Les nouvelles obligations découlant de la loi sur les marchés numériques exigent des consentements clairs pour chaque utilisation des données, érodant les performances des identifiants intersectoriels. Les plateformes contrôleurs d'accès doivent fournir une transparence au niveau du clic, déplaçant l'avantage concurrentiel vers des solutions contextuelles respectueuses de la vie privée. De nombreux grands annonceurs ont plafonné leurs dépenses de reciblage dans l'UE et ont détourné des fonds supplémentaires vers des places de marché sélectionnées, diminuant le potentiel de croissance à court terme du marché des technologies publicitaires.

Sophistication croissante de la fraude publicitaire

Les pertes mondiales dues à la fraude s'élevaient à 84 milliards USD en 2023 et devraient doubler d'ici 2028. DoubleVerify enregistre une hausse de 23 % de nouveaux schémas ciblant les inventaires CTV, où des CPM plus élevés amplifient les gains pour les fraudeurs.[3]MediaPost, "DoubleVerify : l'IA générative alimente la hausse de la fraude publicitaire," mediapost.com Les réseaux de robots pilotés par l'IA générative imitent de plus en plus les schémas de défilement et de clics humains, rendant la détection par reconnaissance de formes plus difficile. Les outils d'obfuscation d'adresses IP résidentielles offrent une couverture supplémentaire, augmentant les coûts de vérification. Les annonceurs dépourvus de protocoles unifiés de sécurité des marques enregistrent jusqu'à 17 % d'impressions frauduleuses, ce qui réduit directement la portée effective des campagnes et accroît la dilution des médias en travail.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'Ad Tech

Par plateforme :

les outils programmatiques recalibrent l'économie des achatsLes places d'échange publicitaires ont représenté 63,62 % des dépenses en 2025, ancrant la liquidité dans les enchères ouvertes. Les plateformes côté demande, bien que de taille plus modeste, croissent à un rythme annuel de 12,08 % à mesure que les acheteurs privilégient des optimisations automatisées qui réduisent les charges opérationnelles. La taille du marché des technologies publicitaires capturée par les DSP devrait s'élargir de manière significative jusqu'en 2031, à mesure que les annonceurs entreprise migrent leurs budgets en masse vers des workflows en libre-service. Le DSP d'Amazon représente déjà près d'un tiers du chiffre d'affaires publicitaire du détaillant, soulignant les synergies entre les données commerciales et les enchères programmatiques.

Les plateformes côté offre répondent en approfondissant l'optimisation de la chaîne d'approvisionnement, PubMatic acheminant plus de la moitié des impressions négociées via des canaux préférentiels assortis de taux de commission réduits. Les fournisseurs de plateformes de gestion des données de taille plus modeste perdent en pertinence lorsque les cookies tiers disparaissent et sont soit abandonnés, soit absorbés par des piles technologiques plus importantes. La sortie planifiée de Microsoft des opérations DSP autonomes illustre l'intensité capitalistique requise pour suivre le rythme de l'innovation en apprentissage automatique. À mesure que les barrières concurrentielles s'élèvent, la consolidation des plateformes est attendue, comprimant la base de fournisseurs de longue traîne au sein du marché des technologies publicitaires.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par format publicitaire :

la recherche conserve son échelle tandis que la vidéo s'accélèreLa recherche a capturé 38,15 % des revenus en 2025 et continue de se développer à un TCAC de 11,92 %, en tirant parti de l'interprétation de requêtes multimodales pilotée par l'IA pour mettre en avant des résultats adjacents au commerce. Les formats vidéo, portés par la CTV et les applications mobiles, détournent des budgets de marques supplémentaires de l'affichage statique. La croissance des médias sociaux s'aplatit en raison de politiques de contenu plus strictes, notamment dans les catégories sensibles de la santé et de la finance.

Les emplacements dans les jeux et en réalité augmentée sont encore embryonnaires mais affichent un taux d'engagement élevé, attirant des budgets exploratoires des marques d'électronique grand public. L'e-mail demeure résilient grâce à des ensembles de données authentifiées qui contournent les restrictions d'identifiants. La plateforme Gemini de Google devrait intégrer des publicités de recherche natives dans les réponses conversationnelles, créant de nouveaux pools d'inventaires sans perturber l'intention des utilisateurs. Le marché des technologies publicitaires continue d'évoluer des impressions bannières vers des formats centrés sur l'expérience qui promettent des résultats mesurables dans des environnements immersifs.

Par plateforme d'appareils :

les smartphones dominent, les points de contact ambiants émergentLes appareils mobiles ont généré 63,75 % des dépenses en 2025 et conserveront la première position jusqu'en 2031, à mesure que les services 5G approfondissent la pénétration de la vidéo. Les impressions sur ordinateur de bureau affichent une légère tendance à la baisse, reflétant la mobilité au travail et l'évolution des habitudes de consommation de contenu. Les appareils de télévision connectée bénéficient de la coupure rapide du câble en Amérique du Nord et de la hausse des abonnements aux services de streaming en Asie-Pacifique, offrant des espaces publicitaires adaptés à la détente et sécurisés pour les marques.

Les enceintes intelligentes et les appareils connectés croissent collectivement à un TCAC de 13,74 %, introduisant des points de contact vocaux et haptiques qui remettent en question les flux de travail créatifs traditionnels. La mesure inter-appareils est compliquée par les contraintes liées à la vie privée, ce qui favorise l'essor de la modélisation probabiliste au sein du marché des technologies publicitaires. Les plateformes dotées d'intégrations unifiées de salles blanches de données sont donc les mieux placées pour offrir une portée incrémentale sans violer les cadres de consentement.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisateur final :

la diversification élargit la base de la demandeLes secteurs de services ont capturé 51,45 % des budgets en 2025, portés par les banques, les assurances et les sociétés de services professionnels en compétition pour des clients nativement numériques. Les opérateurs de télécommunications sont les acteurs qui progressent le plus rapidement, avec un TCAC de 13,88 %, les propriétaires de spectre émulant les hyperscalers en monétisant leurs graphes d'abonnés. Les marques de commerce de détail et de commerce électronique augmentent leurs allocations par le biais de produits sponsorisés sur site et de reciblage d'affichage hors site soutenu par des salles blanches de données.

La publicité dans le domaine de la santé rééquilibre prudemment ses stratégies créatives après que les grandes plateformes ont introduit des limitations granulaires sur le ciblage par condition de santé. Les constructeurs automobiles orientent leur communication vers les avantages des véhicules électriques, tandis que les prestataires d'enseignement adaptent leurs campagnes à la demande croissante de formation en ligne. Le marché des technologies publicitaires bénéficie de ce mix vertical élargi, qui protège les dépenses totales contre les chocs cycliques dans tout secteur individuel.

Analyse géographique

Marché de l'Ad Tech en Amérique du Nord

L'Amérique du Nord a conservé 40,12 % du chiffre d'affaires 2025, soutenue par une infrastructure mature, une sophistication avancée des annonceurs et une adoption robuste de la CTV qui a porté les dépenses en streaming à 30,1 milliards USD. Les grands réseaux de retail media et les cadres d'identité avancés renforcent la primauté de la région, même si les nouvelles lois étatiques sur la confidentialité ajoutent des contraintes de conformité. Les fournisseurs de technologie dont le siège est aux États-Unis représentent la majorité des dépôts de propriété intellectuelle et attirent l'essentiel du financement par capital-risque, consolidant davantage le leadership au sein du marché de l'ad tech.

Marché de l'Ad Tech en Asie-Pacifique

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 12,16 %, portée par un comportement des consommateurs axé sur le mobile, une couverture 5G accélérée et une activité e-commerce en plein essor. La GSMA estime que la technologie mobile a contribué à hauteur de 880 milliards USD au PIB régional en 2023, avec une prévision de 1 000 milliards USD pour 2030. Les écosystèmes de super-applications en Chine intègrent paiements, réseaux sociaux et contenus, créant des modèles que les annonceurs en Inde, en Indonésie et au Vietnam adoptent désormais. Les approches réglementaires restent hétérogènes, mais la plupart des juridictions continuent d'encourager les investissements étrangers dans les médias numériques, soutenant la dynamique à long terme du marché de l'ad tech.

Marché de l'Ad Tech en EMEA et en Amérique du Sud

L'Europe affiche une croissance modérée, les lois strictes sur la confidentialité réduisant le ciblage multi-appareils tout en encourageant l'innovation dans les modèles contextuels et basés sur les cohortes. Les dépenses en retail media devraient atteindre 25 milliards EUR d'ici 2026, portées par des protocoles de mesure harmonisés. L'Amérique du Sud et la région Moyen-Orient et Afrique représentent des courbes d'adoption précoce caractérisées par une amélioration de la pnétration du haut débit et une production croissante de contenus locaux. Les dépenses programmatiques en Amérique du Sud sont passées de 5,2 milliards USD en 2017 à 16,8 milliards USD en 2023, tandis que les dépenses publicitaires numériques de la région MENA sont en passe de quintupler entre 2022 et 2025. Ces tendances confirment l'élargissement de l'empreinte mondiale du marché de l'ad tech.

Paysage concurrentiel

Malgré la consolidation en cours, le marché des technologies publicitaires reste modérément fragmenté. Le retrait d'Oracle en 2024 a effacé un flux de revenus de 1,7 milliard USD et ouvert des espaces blancs pour les acteurs indépendants agiles. Les transactions importantes — l'acquisition de Teads par Outbrain pour 1 milliard USD, le rachat d'Innovid par Mediaocean pour 500 millions USD et la fusion d'Equativ avec Sharethrough — mettent en évidence la valeur stratégique de l'intégration verticale et des actifs de données différenciés. Les géants technologiques tels que Google, Meta et Amazon conservent des avantages d'échelle grâce à leurs bases d'utilisateurs natifs et au contrôle des couches clés des systèmes d'exploitation.

Les plateformes indépendantes se différencient par leur leadership en matière de transparence et de protection de la vie privée. The Trade Desk continue de surpasser ses pairs en termes d'investissement en apprentissage automatique, comme en témoignent ses lancements Kokai et Ventura, et maintient des partenariats sur l'internet ouvert qui contournent les jardins clos. Les acteurs côté offre privilégient l'optimisation de la chaîne d'approvisionnement pour défendre les rendements des éditeurs, tandis que les fournisseurs de mesure omnicanale recherchent l'interopérabilité avec les réseaux de médias de commerce de détail. La pression réglementaire intensifie la concurrence autour de l'expertise en gestion du consentement, incitant les agences traditionnelles à s'associer avec des fournisseurs technologiques spécialisés pour combler leurs lacunes en compétences.

La pénurie aiguë d'ingénieurs en publicité programmatique amplifie les barrières à l'entrée. Les grandes entreprises offrent une rémunération supérieure et une flexibilité de travail à distance, drainant les talents des agences de niveau intermédiaire et ralentissant la livraison de leurs feuilles de route. À mesure que les agents IA prennent en charge l'optimisation manuelle, les fournisseurs qui contrôlent des algorithmes propriétaires et des données authentifiées sont susceptibles de devancer leurs concurrents. Le réalignement en cours suggère qu'à l'horizon 2030, le marché des technologies publicitaires comptera une poignée d'opérateurs à pile complète et à grande échelle, complétés par une couche de spécialistes verticaux axés sur l'identité, l'automatisation créative et la mesure basée sur les résultats.

Leaders du secteur Ad Tech

Google LLC

Amazon.com, Inc.

Meta Platform, Inc.

Quantcast

Adobe

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'Ad Tech

- Alphabet Inc.

- Meta Platforms, Inc.

- Amazon.com, Inc.

- The Trade Desk, Inc.

- Microsoft Corporation

- Adobe Inc.

- Yahoo Inc. (Owned by Apollo Global Management)

- Magnite, Inc.

- PubMatic, Inc.

- Criteo S.A.

- Oracle Corporation

- Index Exchange Inc.

- MediaMath Inc.

- InMobi Pte. Ltd.

- AppLovin Corporation

- Zeta Global Holdings Corp.

- Adform A/S

- Quantcast Corporation

- Rakuten Group, Inc.

- IronSource Ltd. (Merged with Unity Software Inc.)

- StackAdapt Inc.

- Xandr Inc. (Acquired by Microsoft)

- Mediaocean LLC

- OpenX

Développements récents dans le secteur du marché de l'Ad Tech

- Juin 2025 : Publicis Groupe a accepté d'acquérir Lotame, élargissant la portée de l'identité authentifiée à 4 milliards de profils.

- Mai 2025 : Microsoft Advertising a confirmé un virage vers les formats conversationnels et mettra fin au DSP Microsoft Invest d'ici 2026.

- Avril 2025 : The Trade Desk a lancé Kokai, une plateforme d'achat média propulsée par l'IA.

- Mars 2025 : Adobe et Microsoft ont intégré des agents IA au sein de Microsoft 365 Copilot pour l'activation des audiences.

- Février 2025 : Equativ a fusionné avec Sharethrough, créant l'une des plus grandes plateformes publicitaires indépendantes.

- Janvier 2025 : T-Mobile a annoncé une acquisition de Vistar Media pour 600 millions USD afin de renforcer sa portée en publicité extérieure numérique.

Périmètre du rapport mondial sur le marché Ad Tech

La technologie publicitaire, ou ad tech, désigne un ensemble de logiciels et d'outils que les annonceurs utilisent pour atteindre des audiences, analyser leur efficacité et mener des campagnes de publicité numérique. L'ad tech se concentre sur le développement de stratégies marketing fondées sur les données, adaptées à l'audience cible.

Le marché de l'ad tech est segmenté par plateforme (plateforme côté offre (SSP), plateforme côté demande (DSP), place d'échange publicitaire et gestion des données), par format publicitaire (publicité vidéo, médias sociaux, publicité à la recherche, e-mail et autres formats publicitaires), par plateforme d'appareils (ordinateur de bureau, appareils mobiles et smartphones, et autres plateformes d'appareils), par secteur d'utilisateur final (commerce de détail et commerce électronique, santé, BFSI, services [hôtellerie, tourisme et services juridiques], télécommunications et autres secteurs d'utilisateurs finaux) et par géographie (Amérique du Nord [États-Unis et Canada], Europe [Royaume-Uni, Allemagne, France, Espagne, Italie et reste de l'Europe], Asie-Pacifique [Chine, Inde, Japon, Australie, Corée du Sud, Nouvelle-Zélande et reste de l'Asie-Pacifique], Moyen-Orient et Afrique [Arabie saoudite, Émirats arabes unis, Afrique du Sud, Nigéria, Égypte et reste du Moyen-Orient et de l'Afrique] et Amérique latine [Brésil, Mexique, Argentine, Colombie et reste de l'Amérique latine]). Le rapport propose des prévisions de marché et des tailles en valeur (USD) pour l'ensemble des segments ci-dessus.

Aperçu de la Segmentation

| Plateformes côté demande (DSP) |

| Plateformes côté offre (SSP) |

| Places d'échange publicitaires |

| Plateformes de gestion des données (DMP) |

| Autres |

| Publicité à la recherche |

| Affichage/Bannière |

| Publicité vidéo |

| Médias sociaux |

| Autres |

| Appareils mobiles et smartphones |

| Ordinateurs de bureau et portables |

| Appareils de télévision connectée et OTT |

| Autres appareils (enceintes intelligentes, appareils connectés) |

| Commerce de détail et commerce électronique |

| BFSI |

| Santé et produits pharmaceutiques |

| Médias et divertissement |

| Informatique et télécommunications |

| Services |

| Automobile |

| Éducation |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par plateforme | Plateformes côté demande (DSP) | |

| Plateformes côté offre (SSP) | ||

| Places d'échange publicitaires | ||

| Plateformes de gestion des données (DMP) | ||

| Autres | ||

| Par format publicitaire | Publicité à la recherche | |

| Affichage/Bannière | ||

| Publicité vidéo | ||

| Médias sociaux | ||

| Autres | ||

| Par plateforme d'appareils | Appareils mobiles et smartphones | |

| Ordinateurs de bureau et portables | ||

| Appareils de télévision connectée et OTT | ||

| Autres appareils (enceintes intelligentes, appareils connectés) | ||

| Par secteur d'utilisateur final | Commerce de détail et commerce électronique | |

| BFSI | ||

| Santé et produits pharmaceutiques | ||

| Médias et divertissement | ||

| Informatique et télécommunications | ||

| Services | ||

| Automobile | ||

| Éducation | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des technologies publicitaires ?

Le marché des technologies publicitaires s'élevait à 988,25 milliards USD en 2026 et devrait dépasser 1,59 billion USD d'ici 2031.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique mène la croissance avec un TCAC de 12,16 % jusqu'en 2031, portée par l'adoption de la 5G et un comportement consommateur axé sur le mobile.

Pourquoi les plateformes côté demande se développent-elles rapidement ?

Les DSP automatisent l'achat média, réduisant la charge de travail manuelle et améliorant l'efficacité des enchères, ce qui alimente leur TCAC de 12,08 %.

Comment les réglementations sur la vie privée affectent-elles l'ad tech ?

Les nouvelles lois limitent le suivi inter-appareils et contraignent les plateformes à adopter des approches propriétaires et contextuelles, freinant la croissance à court terme tout en stimulant l'innovation.

Quel rôle jouent les médias de commerce de détail dans la croissance future ?

Les réseaux de médias de commerce de détail monétisent les données authentifiées des acheteurs et sont en passe de dépasser 100 milliards USD de dépenses mondiales d'ici 2027, ajoutant une dynamique à long terme au secteur.

Quelle est l'importance de la fraude publicitaire sur les dépenses totales ?

La fraude a absorbé 84 milliards USD en 2023 et menace de doubler d'ici 2028, suscitant une demande croissante de solutions de vérification et de sécurité des marques au sein du marché des technologies publicitaires.

Dernière mise à jour de la page le: